Реферат

На тему:

Импортный контракт: аспекты правового регулирования

г. Москва – 2009 г.

ЗАКОНОДАТЕЛЬНОЕ РЕГУЛИРОВАНИЕ ИМПОРТНЫХ КОНТРАКТОВ

Само понятие «импорт» в Таможенном кодексе Российской Федерации отсутствует. В главе 18 «Основные таможенные режимы» упомянут режим «Выпуск для внутреннего потребления». Согласно п. 1 ст. 164 ТК РФ товары, помещенные под таможенный режим выпуска для внутреннего потребления, приобретают статус находящихся в свободном обращении на территории РФ. Свободное обращение — это оборот товаров на таможенной территории РФ без запретов и ограничений, предусмотренных таможенным законодательством Российской Федерации (ст. 11 ТК РФ). Указанные запреты и ограничения снимаются после уплаты таможенных пошлин, налогов и соблюдения всех положений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности. Таможенный кодекс, помимо упомянутых выше положений, содержит ссылку на Федеральный закон от 8 декабря 2003 г. №164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности», где мы находим следующее определение: «Импорт товара — ввоз товара на таможенную территорию Российской Федерации без обязательства об обратном вывозе». Как следует из определения, для осуществления импорта материальных ценностей между компанией — резидентом РФ и компанией-нерезидентом должны возникнуть договорные отношения. Для обозначения договорных отношений российских предпринимателей с партнерами из иностранных государств используют различные термины: «сделка», «договор», «соглашение», «контракт». В данной статье мы будем именовать договоры международной купли-продажи товаров импортными контрактами

. Главное отличие импортного контракта от договоров поставки и купли-продажи на внутреннем рынке состоит в возможности широкого применения его сторонами правил международных договоров (соглашений), в число которых входят:

Конвенция о договорах международной купли-продажи товаров (Вена, 11 апреля 1980 г.) (далее — Венская конвенция);

Конвенция о праве, применимом к международной купле-продаже товаров (Гаага, 15 июня 1955 г.);

Реклама

Международные правила толкования торговых терминов «Инкотермс» (публикация Международной торговой палаты №560, редакция 2000 г.) (далее — Инкотермс-2000);

Принципы международных коммерческих договоров (публикация Международного института унификации частного права (УНИДРУА), 1994 г.);

Конвенция об исковой давности в международной купле-продаже товаров, заключенная в Нью-Йорке 14 июня 1974 г. (Конвенция об исковой давности 1974 г.) и др. Правила этих международных договоров имеют преимущества перед нормами российского гражданского законодательства. Если международный договор содержит необходимые сведения, то именно он и применяется (п. 4 ст. 15 Конституции РФ, п. 2 ст. 7 ГК РФ).

ПРАВО, ПРИМЕНИМОЕ К ИМПОРТНЫМ КОНТРАКТАМ

По своему характеру импортный контракт связан с правом более чем одного государства. В связи с этим расширяется и усложняется нормативная база правового регулирования контракта, ее практическое применение. Трудности, обусловленные существенными различиями в национальных правовых системах, первоначально возникают при формулировании условий контракта. Стороны, не знающие или не учитывающие применимого права, не могут предвидеть имущественных и налоговых последствий нарушения положений контракта.

В сферу действия права, применимого к импортному контракту, входят следующие аспекты:

-толкование договора;

-права и обязанности сторон договора;

-исполнение договора;

-последствия неисполнения или ненадлежащего исполнения договора;

-прекращение договора;

-последствия недействительности договора.

Как указано в п. 1 ст. 1210 ГК РФ, при заключении контракта либо впоследствии стороны могут выбрать по соглашению между собой право, которое будет применяться к их правам и обязанностям по этому контракту в целом или его отдельным частям. Такая договоренность должна быть прямо указана в договоре или вытекать из его условий либо совокупности обстоятельств дела. Выбор сторонами подлежащего применению права, сделанный после заключения договора, имеет обратную силу и считается действительным, без ущерба для прав третьих лиц, с момента заключения договора (п. 3 ст. 1210 ГК РФ). Если в контракте стороны не укажут, какое право применяется по отношению к договору, следует обратиться к международным договорам РФ, Гражданскому кодексу РФ, другим федеральным законам (п. 1 ст. 1186 ГК РФ). Многие западноевропейские страны участвуют в Гаагской конвенции о праве, применимом к международной купле-продаже товаров. К данной конвенции присоединилась и Российская Федерация как правопреемница СССР. В соответствии с ее положениями, если сторонами не определено право, подлежащее применению к договору, продажу регулирует внутреннее право страны продавца. Договор регулируется внутренним правом страны покупателя или местопребывания предприятия, выдавшего заказ, если он был получен в этой же стране продавцом либо его представителем, агентом или коммивояжером (ст. 3). Для стран СНГ (за исключением Грузии) действует Киевское соглашение о порядке разрешения споров, связанных с осуществлением хозяйственной деятельности. В соответствии с этим документом при осуществлении соглашения сторон о применимом праве используется право места совершения сделки (п. «е» ст. 11). Среди всей совокупности источников правового регулирования международной купли-продажи важнейшим международно-правовым актом универсального характера в области международных коммерческих отношений выступает Венская конвенция. Однако международная унификация коллизионных норм1 еще не в полной мере устранила необходимость использования норм национального права, другими словами, в Венской конвенции существуют определенные пробелы. По вопросам, не урегулированным международными договорами, подлежит применению право той страны, с которой гражданско-правовое отношение, осложненное иностранным элементом, наиболее тесно связано. На основании п. 2 ст. 1211 ГК РФ правом страны, с которой договор наиболее тесно связан, считается право той страны, где находится место жительства или основное место деятельности стороны, осуществляющей исполнение, имеющее решающее значение для содержания договора, если только иное не вытекает из закона, условий или существа договора либо совокупности обстоятельств дела. В свою очередь, при заключении договора купли-продажи указанной стороной является продавец. Таким образом, при заключении договора купли-продажи применяется законодательство стороны, выступающей в роли продавца, если невозможно определить право, подлежащее применению. В соответствии с п. 2 ст. 7 Венской конвенции, вопросы, относящиеся к предмету ее регулирования, но прямо в ней не разрешенные, подлежат разрешению в соответствии с общими принципами, на которых она основана, а при отсутствии таких принципов — в соответствии с правом, применимым в силу норм международного частного права. Непосредственно в тексте конвенции обозначен ряд не урегулированных в ней вопросов, которыми, однако, перечень пробелов не исчерпывается. Согласно ст. 4 Венской конвенции, поскольку иное ею не предусмотрено, она не касается:

Реклама

1) действительности договора или каких-либо его положений или любого обычая;

2) последствий, которые может иметь договор в отношении права собственности на проданный товар.

Как свидетельствует практика рассмотрения споров, связанных с правоотношениями по договорам международной купли-продажи, разрешения требуют и другие важные, но не получившие единообразного регулирования в Венской конвенции вопросы: взыскание договорной неустойки, уменьшение ее размера, соотношение с убытками, размер процентов годовых и порядок их начисления при просрочке денежного обязательства, вопросы исковой давности. Обязательным условием для признания контракта договором международной купли-продажи товаров, подпадающим под регулирование Венской конвенции, является местонахождение коммерческих предприятий сторон в разных государствах.Определение государственной принадлежности сторон договора международной купли-продажи товаров представляет значительную сложность как в теории, так и на практике. В соответствии со ст. 1201 ГК РФ национальность граждан-предпринимателей определяют либо по закону государства, где лицо зарегистрировано в качестве предпринимателя, либо (при отсутствии такой регистрации) по закону страны, где находится основное место осуществления предпринимательской деятельности. Государственную принадлежность юридических лиц установить еще сложнее. В странах англо-американской системы права для этого используют критерий инкорпорации, где личным законом юридического лица является закон места его учреждения, регистрации его устава. Предусматривается этот критерий и законодательными актами Бразилии, Венесуэлы, Вьетнама, Китая, Кубы, Нидерландов, Перу и др. В странах континентальной Европы (Австрия, Германия, Греция, Латвия, Литва, Польша, Португалия, Румыния, Франция и др.) применяют критерий оседлости, т.е. личным законом юридического лица является местонахождение его административного (управляющего) центра. Кроме того, к этому критерию обращается законодательство ряда неевропейских стран. В законодательстве ряда стран применяют и так называемую теорию контроля, согласно которой при определении государственной принадлежности юридического лица принимается во внимание национальность субъектов, фактически контролирующих данную организацию (в том числе путем преобладающего участия в ее уставном капитале). Данный критерий нашел отражение не только в двусторонних, но и в некоторых многосторонних договорах, включая Конвенцию об урегулировании инвестиционных споров между государствами и лицами других государств. Менее распространенным является критерий центра эксплуатации, применяемый законодательством некоторых развивающихся стран. Мотив, определяющий выбор этого критерия, — привязка личного закона к основному месту осуществления хозяйственной деятельности юридического лица. В Российской Федерации согласно ст. 1202 ГК РФ гражданская правоспособность юридических лиц определяется по праву страны, где учреждено юридическое лицо. Из сказанного можно сделать следующий вывод: если российская компания заключает договор купли-продажи с контрагентом, находящимся на территории иностранного государства, присоединившегося к Венской конвенции, то права и обязанности сторон регулируются ее положениями, а в части, не урегулированной Венской конвенцией, — правом страны, где находится продавец. Кроме того, стороны импортного контракта могут исключить применение Венской конвенции либо отступить от любого из ее положений или изменить его действие при условии соблюдения ст. 12, подразумевающей действие заявлений и оговорок относительно письменной формы контракта и сопутствующих документов. Следовательно, российская организация, заключившая с иностранной компанией контракт с целью приобретения импортного товара, может столкнуться с тем, что к данной сделке будет применено законодательство другой страны.

ФОРМА ЗАКЛЮЧЕНИЯ ИМПОРТНОГО КОНТРАКТА

Нормы Венской конвенции, устанавливающие порядок заключения международного договора купли-продажи, аналогичны нормам ГК РФ. Так, в соответствии с п. 1 ст. 14 Венской конвенции предложение о заключении договора, адресованное одному или нескольким конкретным лицам, является офертой

, если оно достаточно определенно и выражает намерение оферента считать себя связанным в случае акцепта. Предложение является достаточно определенным, если в нем обозначен товар и прямо или косвенно установлены его количество и цена либопредусматривается порядок их определения. Заявление или иное поведение адресата оферты, выражающее согласие с офертой, является акцептом

. Молчание или бездействие сами по себе не являются акцептом (п. 1 ст. 18). Акцепт оферты вступает в силу в момент, когда указанное согласие получено оферентом. В хозяйственной практике иностранных компаний принято выписывать инвойсы (счета), в которых дана ссылка на условия заключения контрактов (оферту), размещенные на сайте продавца. В таких инвойсах присутствует оговорка о том, что акцептом (согласием на заключение контракта на указанных условиях) является оплата инвойса (счета). Статьей 11 Венской конвенции установлено, что не требуется, чтобы договор купли-продажи заключался или подтверждался в письменной форме либо подчинялся иному требованию в отношении формы. Он может доказываться любыми средствами, включая свидетельские показания. Однако данное положение не работает, если хотя бы одна из сторон имеет свое коммерческое предприятие на территории государства, присоединившегося к Венской конвенции (договаривающегося государства), законодательство которого требует, чтобы договоры купли-продажи заключались или подтверждались в письменной форме, и сделавшего заявление о неприменении иной, кроме письменной, формы (ст. 12). СССР, присоединяясь к Венской конвенции, сделал именно такое заявление (оговорку): «СССР в соответствии со ст. 12 и ст. 96 Венской конвенции заявляет, что любое положение ст. 11, 29 или ч. II Венской конвенции, которое допускает, чтобы договор купли-продажи, его изменение или прекращение соглашением сторон либо оферта, акцепт или любое иное выражение намерения совершались не в письменной, а в любой форме, неприменимо, если хотя бы одна из сторон имеет свое коммерческое предприятие в СССР» (Постановление ВС СССР от 23 мая 1990 г. №1511-I «О присоединении Союза Советских Социалистических Республик к Конвенции ООН о договорах международной купли-продажи товаров»). Это заявление действует в отношении Российской Федерации, к которой перешли обязательства СССР по Венской конвенции. Согласно п. 2 ст. 1209 ГК РФ форма внешнеэкономической сделки, если хотя бы одной из сторон является российское юридическое лицо, подчиняется российскому праву, причем независимо от места совершения этой сделки. Таким образом, если одной из сторон договора международной купли-продажи является лицо с местом нахождения (местом жительства) в РФ, обязательно соблюдение письменной формы договора. В противном случае сделка будет признана недействительной в соответствии с п. 3 ст. 162 ГК РФ. Указанный вывод подтверждается в информационном письме Высшего Арбитражного Суда РФ от 16 февраля 1998 г. №29 «Обзор судебноарбитражной практики разрешения споров по делам с участием иностранных лиц». Согласно п. 1, 2 ст. 162 ГК РФ, недействительная сделка не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью, и является таковой с момента ее совершения. При недействительности сделки каждая из сторон обязана возвратить другой все полученное по сделке, а в случае невозможности возвратить полученное в натуре возместить его стоимость в деньгах, если иные последствия недействительности сделки не предусмотрены законом. Кроме того, недействительность сделки может повлечь негативные налоговые последствия, связанные с непризнанием расходов импортера в целях налогообложения прибыли. В российском праве (п. 1 ст. 160 ГК РФ) сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, либо должным образом уполномоченными ими лицами. Двусторонние (многосторонние) сделки могут совершаться способами, установленными п. 2 и п. 3 ст. 434 ГК РФ.

Согласно п. 2, договор в письменной форме может быть заключен путем составления одного документа, подписанного сторонами, а также путем обмена документами посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору. Заметим, что ст. 13 Венской конвенции также относит к письменной форме сообщения «по телеграфу и телетайпу». Письменная форма договора считается соблюденной, если письменное предложение заключить договор принято в порядке, предусмотренном п. 3 ст. 438 ГК РФ (п. 3 ст. 434 ГК РФ). Пункт 3 ст. 438 ГК РФ указывает на то, что совершение лицом, получившим оферту в срок, установленный для ее акцепта, действий по выполнению указанных в ней условий договора (отгрузка товаров, предоставление услуг, выполнение работ, уплата соответствующей суммы и т.п.) считается акцептом, если иное не предусмотрено законом, иными правовыми актами или не указано в оферте.

Таким образом, можно конкретизировать следующие способы соблюдения письменной формы договора. Составление одного документа и обмен документами

. Законодательство выделяет два критерия соблюдения письменной формы: воля сторон должна быть выражена документально, в документах должны присутствовать признаки, идентифицирующие контрагентов. Импортный контракт будет считаться заключенным в письменной форме, если стороны оформят отношения путем выполнения следующих действий:

1) подписание единого документа;

2) направление покупателем поставщику заявки (заявок) на поставку конкретного товара (по почте, по факсу, по электронной почте) и письменного согласия поставщика на исполнение заявки (например, выставление счета).

Совершение акцептантом действий по выполнению условий оферты

. Согласно ст. 438, 435 ГК РФ, офертой признается адресованное одному или нескольким конкретным лицам предложение, которое достаточно определенно выражает намерение лица, сделавшего предложение, считать себя заключившим договор с адресатом, которым оно будет принято. Оферта должна содержать существенные условия договора. Акцептом признается ответ лица, которому адресована оферта, о ее принятии. Импортный контракт будет считаться заключенным указанным способом в момент оплаты счета продавца, содержащего существенные условия договора (наименование, вид, ассортимент, количество товара). В данном случае счет является офертой, а его оплата — акцептом. Гражданское законодательство предъявляет единственное требование к форме внешнеэкономических сделок — она должна быть письменной. При этом ни Гражданский кодекс, ни международное законодательство не содержат императивных (обязательных для исполнения) требований, обязывающих стороны импортного контракта расшифровывать подписи иностранного партнера и скреплять их печатями юридических лиц (Постановление Девятого арбитражного апелляционного суда от 16 октября 2008 г. №09АП-11050/2008АК, Постановление ФАС Московского округа от 5 февраля 2009 г. №КА-А40/13283-08).

ОСНОВНЫЕ УСЛОВИЯ ИМПОРТНЫХ КОНТРАКТОВ

Условиям, фиксируемым в импортном контракте, следует уделить особое внимание. Ведь в случае возникновения разногласий с партнером в первую очередь будет учитываться именно то, что написано в контракте. Более того, грамотно составленный контракт позволяет вообще избежать конфликта интересов сторон.

Рекомендательный характер в сфере регулирования внешнеэкономических контрактов носят, например, Принципы международных коммерческих договоров, разработанные Международным институтом унификации частного права (УНИДРУА), имеющим статус межправительственной организации, членом которой является и Российская Федерация. Принципы УНИДРУА устанавливают общие нормы для международных коммерческих договоров и подлежат применению в случае, если стороны согласились, что их договор будет регулироваться этими Принципами. Кроме того, Принципы используют для решения вопроса, возникающего в случае, когда оказывается невозможным установить соответствующую норму применимого права. Их могут применять для толкования и восполнения международных унифицированных правовых документов, а также в качестве модели для национального и международного законодательства. Рекомендации по минимальным требованиям к обязательным реквизитам и форме внешнеторговых контрактов содержатся и в письме ЦБ РФ от 15 июля 1996 г. №300. Для заключения международного договора купли-продажи товаров необходимо соглашение сторон по всем существенным для данного вида контракта условиям. В российском праве договор считается заключенным, если между сторонами в требуемой и соответствующей виду договора форме достигнуто соглашение по всем существенным условиям договора (п. 1 ст. 432 ГК РФ). Существенные условия

(condition) контракта

— это условия, без которых он не имеет юридической силы. Существенными являются:

- условия о предмете договора;

- условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида;

- все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение (п. 1 ст. 432 ГК РФ).

Перечень существенных условий, и в частности условие о предмете договора, для договоров международной купли-продажи товаров будет определяться в зависимости от того, подпадает ли договор под действие Венской конвенции или норм ГК РФ. Если к такому договору будут применяться нормы ГК РФ (§ 3 главы 30 ГК РФ), то существенными условиями договора будут условия о предмете договора (условия договора о товаре — его наименование и количество) (ст. 455 ГК РФ) и условия о периоде и сроках поставки отдельных партий товаров (ст. 508 ГК РФ).

ГК РФ различает договоры поставки и договоры купли-продажи. Соответственно, существенные условия (условия, без которых договор по праву РФ будет признан незаключенным) у этих групп договоров будут отличаться. Если к договору международной купли-продажи товаров будут применяться нормы Венской конвенции, то существенными условиями будут условия о предмете договора (аналогично ст. 455 ГК РФ). С учетом положений ст. 432 ГК РФ остальные условия данного договора будут отнесены к несущественным. К существенным условиям, кроме предмета контракта, относят следующие:

-наименование сторон — участников сделки;

-количество и качество товара;

-базисные условия поставки;

-цена товара;

-условия платежа;

-санкции и рекламации (штрафы, претензии);

-юридические адреса и подписи сторон.

Несущественные условия

(warranty) контракта

— условия, невключение которых в контракт не влечет его недействительность. Обратите внимание: нарушение несущественных условий контракта одной его стороной не является для другой стороны основанием для расторжения контракта. Однако сторона, права которой нарушены, может требовать выполнения обязательств и возмещения убытков.

Перечислим условия, которые обычно относят к несущественным (дополнительным):

-условия сдачи-приемки товара;

-условия страхования;

-отгрузочные документы;

-гарантии исполнения договора;

-условия об упаковке и маркировке товара;

-форс-мажорные обстоятельства;

-арбитражная оговорка;

-прочие условия.

Для совершения сделки необходимо соглашение о предмете и объекте контракта (subject andobject of a contraсt). Их четкое определение относится к существенным условиям контракта. Предмет контракта

определяет вид действия, что отражено в названии предмета. В рамках данной статьи предмет договора международной купли-продажи товаров (purchase and sale) — поставка зарубежных товаров в Россию (импорт)

. Объект контракта

— товары, продукция, а также результат производственного и научнотехнического сотрудничества, приобретающий при реализации форму товара. Объектом контракта данного вида могут выступать вещи, принадлежащие продавцу (юридическому или физическому лицу) по праву собственности либо не существующие на момент заключения сделки (предполагаемые к изготовлению в будущем). После включения в текст внешнеторгового контракта базисных условий поставки необходимо конкретно указать наименование и количество товара, который продается и покупается. Наименование поставляемого товара должно быть точным и полным. Довольно часто наименование товаров, их перечень, количество указываются в приложениях — спецификациях к контракту. Спецификация подписывается сторонами и является неотъемлемой частью контракта. Если товар поставляют партиями по спецификациям, на стадии проработки данного раздела контракта у компании-импортера есть возможность определить количество товара в каждой партии, это позволит минимизировать валютный риск (риск курсовых потерь): при нестабильных валютных курсах сокращение операционных и производственных циклов компании-импортера (с сохранением нормативного уровня срочной ликвидности) поможет улучшить финансовые показатели.

ВАЛЮТНЫЙ РИСК ИМПОРТЕРА И МЕТОДЫ ЕГО СНИЖЕНИЯ

Цена — это денежное выражение стоимости товара, а в импортном контракте — одно из его существенных условий. На практике цену, как правило, устанавливают в основном документе, а в некоторых случаях — в дополнительных соглашениях, спецификациях и т.д. В соответствии с Венской конвенцией, если договор был юридически надлежащим образом заключен, но в нем прямо или косвенно не указана цена или не предусматривается порядок ее определения, считается, что стороны при отсутствии какого-либо указания на иное подразумевали ссылку на цену, которая в момент заключения договора обычно взималась за такие товары, продававшиеся при сравнимых обстоятельствах в соответствующей области торговли. В импортном контракте определяют, во-первых, общую стоимость предназначенных для поставки товаров по ценам на дату его подписания, во-вторых, наименование и код валюты, в которой оценен товар в соответствии с классификатором валют, используемым для целей таможенного оформления. При составлении текста контракта целесообразно точно определять цену поставляемого товара, т.е. фиксировать момент определения курса валюты цены и валюты платежа (если валюта цены не совпадает с валютой платежа). При этом таким моментом может являться дата заключения контракта, какой-либо момент на протяжении срока действия договора, определенный сторонами, момент исполнения контракта одной из сторон (необходимо точно указать, какой именно — продавцом или покупателем).

При установлении цены на товар стороны могут столкнуться со следующими вопросами:

-на какие цены ориентироваться импортеру при определении целесообразности закупки (уровень цены);

-как соотносится цена товара с расходами по его доставке покупателю (базис цены);

-каким способом рассчитать цену на товар;

-как зафиксировать цену в контракте;

-в какой валюте установить цену товара и производить платеж;

-как избежать валютных рисков?

В случае предварительной оплаты контракт может предусматривать снижение цены на5–10%, при отгрузке точно в срок товары оплачиваются по базовой цене, при отсрочке платежа цены последовательно увеличиваются.

Валютные условия контракта включают следующие элементы:

-валюта цены;

-валюта платежа;

-курс пересчета валюты цены в валюту платежа, если они не совпадают;

-защитные оговорки от валютных потерь при изменении курсов валют.

К финансовым условиям относятся:

-виды расчетов;

-формы расчетов;

-способы и средства платежа;

-защитные меры для обеспечения своевременности платежа. Венская конвенция привязывает оплату к ее месту и сроку:

-место оплаты может быть оговорено контрактом;

-оплата может быть осуществлена в месте нахождения коммерческого предприятия продавца;

-оплата может быть произведена в месте передачи товара.

Покупатель имеет возможность выбрать способ, объем исполнения обязательства или отказаться от его исполнения при оговоренных обстоятельствах.

Расчеты по импортным контрактам осуществляются безналично платежными поручениями, по аккредитиву, чеками, по инкассо, а также в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота (п. 1 ст. 862 ГК РФ). Отметим: если соглашением сторон порядок и форма расчетов не определены, то расчеты осуществляются платежными поручениями (п. 1 ст. 516 ГК РФ). В импортном контракте обычно оговорен срок оплаты, но и здесь допустимы варианты, например, возможна привязка момента оплаты к дате передачи товара или товарораспорядительных документов покупателю либо к дате осмотра товара, если у покупателя впервые появилась такая возможность.

В условиях контракта должно быть записано, на какую дату определяется курс для пересчета валюты цены в валюту платежа. По согласованию сторон может быть выбран курс, действующий на дату подписания контракта либо на дату оплаты. Однако при выборе курса пересчета на дату платежа возникает вопрос: какую дату считать днем платежа? Ведь для плательщика это дата списания денежных средств с его счета, для получателя — дата зачисления средств на его счет. Кроме того, на одну и ту же дату на разных валютных рынках устанавливается разный валютный курс. Иностранный партнер вправе использовать котировки рынка страны продавца, покупателя или третьей страны, что может вызвать разногласия в оценке обоснованности сумм платежа, поэтому оптимальным вариантом является следующий механизм пересчета валюты цены в валюту платежа:

1) выбирают валютный рынок, т.е. указывают конкретную международную валютную биржу, котировки которой будут использоваться при определении курса пересчета;

2) выбирают вид курса (курс продавца, курс покупателя, средний курс между ними), время котировки (на начало торгов, на 12 часов дня, на момент окончания торгов и т.д.) либо средневзвешенный курс по результатам торгов за день, который максимально нивелирует колебания биржевых курсов (и поэтому его используют чаще всего);

3) устанавливают конкретную дату, на которую берется курс, — обычно за день или за два до даты перечисления средств, т.к. этот срок учитывает географическую удаленность друг от друга стран плательщика и получателя и в то же время исключает существенные колебания курсов между датой котировки и днем платежа.

Если между датой подписания контракта и фактическим осуществлением платежей может произойти значительное изменение курса валют, в контракт вносят валютную оговорку. Существует несколько видов валютных оговорок.

-Прямая валютная оговорка

. В этом случае валюта цены и валюта платежа совпадают. Например, цена установлена в долларах США и в этой же валюте производится платеж. Курс доллара привязывают к более сильной валюте, например к евро, и сумма платежа ставится в зависимость от изменения курса между указанными валютами. Допустим, на дату подписания контракта курс доллара по отношению к валюте привязки (т.е. к евро) составляет 1,42. Контрактная стоимость — $14 200. В пересчете на евро по текущему курсу сумма платежа равнялась бы €10 000 (14200 / 1,42). В контракте на дату его подписания фиксируется курс доллара к евро и делается оговорка: «Если к моменту платежа курс доллара по отношению к евро изменится более чем на …% (к примеру, на 2%), то, соответственно, изменится и сумма платежа». Предположим, что на момент платежа курс этих валют изменился и равен $1,4 за €1. По новому курсу сумма платежа, эквивалентная €10 000, должна составить $14 000 (14200 / 1,42 x 1,4). Таким образом, благодаря валютной оговорке импортер выиграл: сумма платежа при падении курса доллара в нашем примере уменьшится на $200.

-Косвенную валютную оговорку

применяют тогда, когда валюта цены и валюта платежа не совпадают. В качестве валюты привязки используют валюту платежа, в зависимость от изменения курса которой ставится сумма платежа. Для корректировки суммы платежа в соответствии с косвенной валютной оговоркой можно применять следующую формулу:

Е

= Е

0 + Е

0 х (а

– а

0) / а

0,

где Е

— сумма скорректированного платежа;

Е

0 — сумма платежа на дату подписания контракта;

а

— курс валюты привязки на дату платежа;

а

0 — курс валюты привязки на дату подписания контракта.

При использовании любого из приведенных вариантов валютная оговорка может быть сформулирована как односторонняя или двусторонняя. Односторонняя предусматривает корректировку суммы платежа только в случаях повышения (либо только в случае понижения) курса валюты платежа. Двусторонняя валютная оговорка предполагает корректировку суммы платежа при любом изменении курса — как в сторону понижения, так и в сторону повышения.

НАЛОГОВЫЕ И ИМУЩЕСТВЕННЫЕ ПОСЛЕДСТВИЯ ФОРМАЛЬНОГО ПОДХОДА К СОСТАВЛЕНИЮ КОНТРАКТА

Основная функция договора купли-продажи — оформление перехода имущества из собственности одного лица в собственность другого. При импорте приобретаемые товары следует принимать к бухгалтерскому учету на дату перехода к покупателю права собственности на них, независимо от фактического местонахождения товаров. От того, верно ли определен момент перехода права собственности, зависит достоверность отчетных данных, что важно для пользователей и бухгалтерской, и налоговой отчетности. В связи с этим весьма актуальным является отражение в контракте момента перехода права собственности по международному договору купли-продажи. Право собственности в юридическом плане — это совокупность права владения, права пользования и права распоряжения товаром. С точки зрения правовых последствий и устранения налоговых рисков важен конкретный момент, когда право собственности перейдет от продавца к покупателю. Риски связаны с тем, что в налоговом учете стоимость материально-производственных запасов (в частности, товаров) определяется исходя из цен их приобретения (без учета налога на добавленную стоимость и акцизов, за исключением случаев, предусмотренных Налоговым кодексом РФ), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением материально-производственных запасов (п. 2 ст. 254 НК РФ). Необходимо также учитывать, что контрактная стоимость товаров, выраженная в иностранной валюте, пересчитывается в рубли по курсу ЦБ РФ на дату перехода права собственности на эти товары. Стоимость услуг, связанных с поставкой импортного товара, определяется по курсу ЦБ РФ, установленному на дату оказания услуг (п. 5 ст. 252, подп. 3 п. 7, п. 10 ст. 272 НК РФ). Следовательно, налоговые риски, связанные с учетом импортного товара, можно разделить на два вида.

1. Риск включения в состав расходов, уменьшающих налоговую базу по налогу на прибыль организаций, затрат, понесенных импортером в соответствии с базисом поставки, но до перехода права собственности на импортный товар, т.к. у компании-импортера нет права учитывать указанные расходы по товару, принадлежащему иным собственникам. Что касается услуг, связанных с приобретением товара, точная дата их оказания также необходима для верного определения курса пересчета валюты и правильной оценки налоговых расходов.

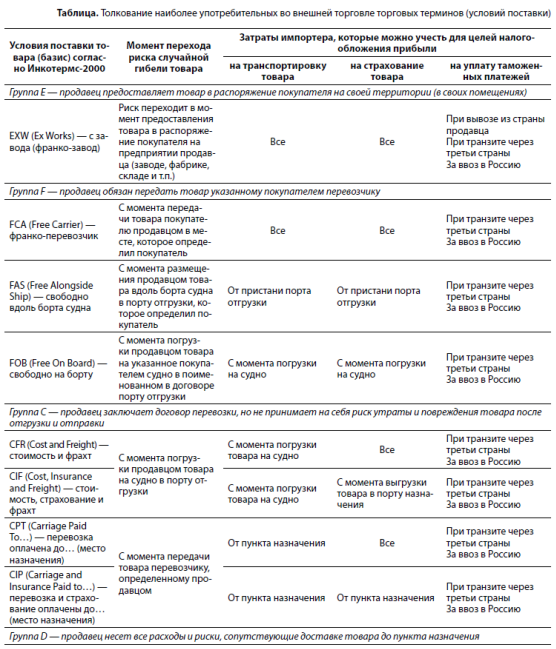

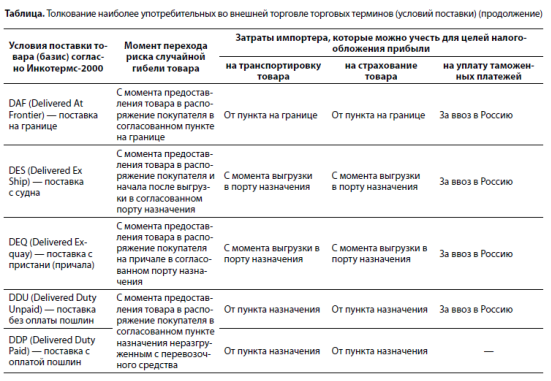

2. Риск искажения себестоимости товара в налоговом учете и связанный с ним риск искажения обязательств по налогу на прибыль организаций вследствие завышения или занижения налоговой себестоимости импортного товара, обусловленный неправильно выбранным курсом валюты. В представленной ниже таблице указано, какие расходы может учитывать импортер в случае принятия тех или иных условий поставки.

Для устранения всей совокупности налоговых рисков по налогу на прибыль организаций компании-импортеру необходимо:

1) определить момент перехода права собственности на товар в соответствии с контрактом или применимым правом;

2) определить курс валюты ЦБ РФ на дату перехода права собственности на этот товар и произвести рублевую оценку контрактной стоимости товара по данному курсу;

3) определить перечень «своих» расходов по услугам, связанным с приобретением товара по базису поставки;

4) определить даты оказания данных услуг, курс валюты ЦБ РФ на дату оказания каждой услуги, произвести рублевую оценку стоимости услуг;

5) в соответствии со ст. 320 Налогового кодекса РФ и положениями учетной политики компании сформировать налоговую себестоимость импортного товара.

Обратите внимание, что пересчет в рубли таможенной стоимости товара (от которой зависит размер таможенных платежей) необходимо производить по курсу ЦБ РФ на дату принятия грузовой таможенной декларации (ГТД) таможенным органом. Однако определение рублевой стоимости импортного товара в бухгалтерском или налоговом учете не на момент перехода права собственности, а на дату подачи ГТД является ошибкой. Таможенная стоимость товара не имеет никакого отношения к учету, так же как дата ГТД не имеет отношения к моменту перехода права собственности на товар, если только это прямо не закреплено в импортном контракте. В контракте можно предусмотреть следующие варианты момента перехода права собственности на импортный товар: «Право собственности на Товар переходит к Покупателю (выбрать нужное):

- в момент (на дату) подачи ГТД;

- в момент перехода риска случайной гибели товара (в соответствии с Инкотермс-2000);

- в момент предоставления товара в распоряжение Покупателя (самовывоз);

- в момент вручения товара Покупателю (доставка Продавцом);

- если импортер заключил договор на доставку товара с третьей организацией (выбрать нужное): — в момент сдачи товара продавцом перевозчику (доставка с привлечением перевозчика); — в момент сдачи товара в организацию связи;

- в момент передачи коносамента или другого товарораспорядительного документа на товар». Выше мы уже обращались к нормам права, применимым к импортным контрактам.

При последовательном рассмотрении норм международного права и российского законодательства выясняется следующее. В ст. 4 Венской конвенции четко указано, что, поскольку иное в конвенции прямо не предусмотрено, она не касается последствий, которые может иметь договор в отношении права собственности на проданный товар, а регулирует только заключение международного договора купли-продажи и те права и обязательства продавца и покупателя, которые возникают из такого договора.

Ст. 30 Венской конвенции устанавливает перечень обязательств продавца, а именно: продавец обязан поставить товар, передать относящиеся к нему документы и право собственности на товар в соответствии с требованиями договора и Венской конвенции. Однако из этого перечня не вытекает прямая взаимосвязь между моментом перехода права собственности на товар и его поставкой или передачей документов на него.

Статьи 31 и 34 Венской конвенции дают толкование обязательств продавца, но из указанных статей также не вытекает прямая связь перехода права собственности и момента передачи документов на товар. В отношении передачи товара Венская конвенция предусматривает два варианта событий:

1) если договор купли-продажи предусматривает перевозку товара, обязательство продавца заключается в сдаче товара первому перевозчику для передачи покупателю;

2) если перевозка договором не предусмотрена, то продавец обязан предоставить товар покупателю в каком-либо ином определенном месте.

В отношении передачи документов Венская конвенция устанавливает обязанность продавца сделать это в срок, в той форме и в том месте, которые установлены договором. Следовательно, Венская конвенция не содержит нормы, устанавливающей момент (дату), когда право собственности на товар переходит от продавца к покупателю.

При осуществлении внешнеторговых сделок широко распространена практика установления в контракте момента исполнения продавцом обязанности по передаче товаров покупателю в соответствии с Международными правилами толкования торговых терминов (Инкотермс-2000). Однако базисные условия поставки, содержащиеся в Инкотермс-2000, не регулируют отношения собственности, а лишь унифицируют условия распределения коммерческих расходов и рисков между продавцом и покупателем. Использование Инкотермс-2000 для решения вопроса о дате перехода права собственности на товар возможно только при условии, если это прямо предусмотрено договором. Применимое национальное право по регулированию правоотношений сторон импортного контракта выбирается по соглашению сторон договора. Это может быть национальное право одной из сторон договора либо национальное право третьей страны. При отсутствии такого соглашения арбитражными судами используется коллизионная норма (т.е. норма, в соответствии с которой суд определяет применимое право). Как говорилось выше, при разрешении споров арбитражным судом в России к импортным контрактам применимым будет право страны контрагента. Необходимо помнить, что всеобщих коллизионных норм не существует, в разных государствах они различаются, и суд каждого государства предпочитает ориентироваться на коллизионные нормы своего права. Что касается российского законодательства, в отношении момента перехода права собственности прямые нормы содержатся в ГК РФ (ст. 223 и 224). Согласно этим нормам, право собственности по договору у покупателя возникает с момента передачи ему товара, если иное не установлено законом или договором. Передачей признается вручение товара покупателю, т.е. его фактическое поступление во владение покупателя или указанного им лица. Если товар отчуждается в пользу покупателя без обязательства доставки, то передачей признается сдача товара перевозчику для отправки покупателю или в организацию связи для пересылки покупателю по почте. Отметим, что к передаче товара приравнивается передача коносамента или иного товарораспорядительного документа. Таким образом, вопрос о моменте перехода права собственности для целей бухгалтерского и налогового учета следует решать в соответствии с описанным выше порядком, если в импортном контракте в качестве применимого права определено национальное право России и не обозначен иной, отличный от указанного момент перехода права собственности. В любом случае формулировка этого условия контракта — момент перехода права собственности — должна быть конкретной. От этого зависит не только своевременность постановки на балансовый учет приобретенных по импорту материальных ценностей, но и валютный курс ЦБ РФ для принятия к учету импортных товаров. Конкретика в формулировках импортного контракта позволит также избежать споров с контрагентом по поводу распределения коммерческих расходов. В заключение хотелось бы подчеркнуть, что импортный контракт, с одной стороны, определяет отношения между продавцом и покупателем товара, а с другой — служит правовой предпосылкой возникновения иных правоотношений. С момента заключения импортного контракта его сторонам открываетсяправовая возможность вступить в прямые правоотношения с перевозчиком, кредитными организациями, страховщиками. В качестве стороны в соответствующих контрактах также могут выступать иностранные компании. Конструкции контрактов по импорту услуг также имеют свои специфические особенности.

|