| Содержание

ВВЕДЕНИЕ..................................................................................................... 2

Глава 1. Отраслевая и территориальная структура машиностроительного комплекса

....................................................................................................... 4

Отраслевая структура машиностроения........................................................ 4

Сдвиги в территориальной и отраслевой структуре машиностроительного производства................................................................................................. 13

Глава 2. Территориальная организация новейших отраслей промышленности

........................................................................................................................ 16

География электронной промышленности.................................................. 16

Отраслевая структура электронной промышленности............................... 20

Центры электронной промышленности....................................................... 25

Электротехническая промышленность........................................................ 36

Глава 3. География машиностроения России

.......................................... 40

Современное состояние отрасли в России............................................ 49

ЗАКЛЮЧЕНИЕ............................................................................................. 54

Литература.................................................................................................... 56

Актуальность

темы определяется той ролью и значимостью которую играет машиностроение в общей структуре промышленного производства и экономическом развитии ведущих стран мира.

Целью

работы является изучение территориальной организации машиностроительного комплекса мира.

Для достижения поставленной цели в работе решались следующие задачи

:

1. Проанализировать отраслевую и территориальную структуру машиностроения мира

2. Рассмотреть территориальную организацию ведущих и новейших отраслей изучаемого комплекса

3. Выяснить особенности и перспективы развития машиностроения в России

Для решения поставленных задач применялись следующие методы

:

Реклама

1. Историко-географический метод использовался при рассмотрении этапов развития машиностроения мира.

2. Сравнительно-географический метод применялся для рассмотрения дифференциации развития машиностроительного комплекса в разных странах и регионах.

3. Картографический метод был использован для отображения полученных результатов исследования.

Объектом

исследования является машиностроительный комплекс мира.

Предметом

– особенности развития и размещения ведущих отраслей машиностроения.

Работа состоит из Введения, 3 глав, Заключения и списка используемой литературы из 42 источников.

Первая глава посвящена рассмотрению общей отраслевой и территориальной структуры машиностроительного комплекса. В ней приводится классификация стран мира по уровню развития машиностроения.

Во второй главе рассматривается особенности территориальной организации новейших отраслей машиностроения.

В третьей главе проводится экономико-географический анализ машиностроения России.

Машиностроение — наиболее наукоемкая отрасль всей индустрии. Ее продукция воплощает в себе все возможные для практического применения достижения НТР. Основная задача машиностроения — обеспечение орудиями труда всех отраслей хозяйства; удовлетворение потребностей населения в разнообразных приборах и аппаратах бытового назначения. Машиностроение выполняет особую, специфическую функцию в индустрии — производит дорогостоящее вооружение для обороны своей страны.

Особенность современного машиностроения — исключительно высокая экспортность его продукции. Это обусловлено очень широким ее ассортиментом по сравнению с любой другой отраслью индустрии (более 3 млн. видов индивидуальных изделий выпускает машиностроение мира). Ни одна страна мира не может вырабатывать такое разнообразие изделий, прежде всего по экономическим причинам, что в свою очередь, предопределило глубокую специализацию машиностроительньного комплекса не только по конечной, но и по комплектующей продукции.

Отраслевая структура машиностроения

Так как машиностроение – это многоотраслевой комплекс, принято выделять 4 основных группы отраслей по функциональному назначению выпускаемой продукции (тяжелое машиностроение, среднее машиностроение, общее машиностроение и электротехническое машиностроение).

Итак, первой группой отраслей является тяжелое машиностроение –

оно включает в себя производство металлургического, горно-добывающего оборудования, и энергетических блоков (котлы, реакторы). Круг стран в которых развито тяжелое машиностроение очень ограничен. Пожалуй, все отрасли тяжелого машиностроения представлены только в 4 странах – США, Японии, Германии и России. В меньшей степени продукция тяжелого машиностроения характерна для Великобритании и Украины. Все остальные страны производят ограниченный набор изделий тяжелого машиностроения, которые имеют спрос на мировом рынке. К странам лидирующим по производству продукции тяжелого машиностроение стал подтягиваться Китай, но пока это отрасль китайской экономики ни по количеству ни по качеству продукции не может удовлетворить даже внутренний спрос не говоря уже об экспорте.

Реклама

Общее машиностроение

характеризуется изготовлением или сборкой относительно простых, но довольно крупных по размерам изделий. В эту группу отраслей входит транспортное машиностроение (без автомобилестроения) и сельскохозяйственное машиностроение (без тракторостроения).

Судостроение

— старейшая отрасль современного транспортного машиностроения, но в настоящее время оттеснена на второй план утратив свое былое значение в производстве транспортных средств Это обусловлено малой экономической эффективностью судостроения. Оно весьма материалоемко, трудоемко, процесс строитель крупных судов длителен (до года), стоимость же их сравнительно велика. Ремонт и разделка отслуживших свой срок судов трудоемки и дорогостоящи. Поэтому в ряде стран (в том числе и в России) образовались «кладбища кораблей», которые представляют определенную угрозу для окружающей среды. В силу этих причин большинство стран Западной Европы и Северной Америки, которые ранее занимали ведущее положение в судостроение резко сократили производство судов.

Во всем мире изменилась и структура продукции судостроения: практически прекратилось строительство пассажирских судов-лайнеров, а возросла доля доля специализированных судов. Недавнее завершение строительства и спуск на воду гигантского трансатлантического лайнера «Квин Мэри 2» - это единственное исключение из общей тенденции. Дешевле и удобнее стало пользоваться авиатранспортом.

Среди специальных судов наибольшую долю составляют танкеры. На танкеры приходится до половины тоннажа новых судов. В последние десятилетия возросло число строящихся судов-контейнеровозов для перевозок многих видов готовой продукции. Большое значение имеют рыбоконсервные плавучие базы, научно-исследовательские суда, ледоколы для ряда стран, и др. Сокращается доля судов для перевозок массовых грузов (углевозы, рудовозы и др.).

В географии судостроительной промышленности мира произошли коренные изменения. Исторически сложившееся самое крупное судостроение в мире традиционно было в Великобритании. Он была лидером до Второй мировой войны и в послевоенные годы. После этого начался закат судостроения страны. В 1970 г. Япония оттеснила Великобританию на второе место. В 1970 г. на Японию приходилось уже 48% мирового тоннажа судов. Великобритания в 1980 г. не попала даже в десятку стран — лидеров мирового судостроения.

Государства Азии превратились в главный регион этой отрасли: в начале 21 столетия он давал 78% судов в мире (в том числе Япония — 49%, Республика Корея — 25 и КНР с о. Тайвань — 5%).

Большой потенциал судостроительной промышленности СССР до 1991 г. лишь частично был использован для нужд гражданского судостроения. Основные мощности отрасли выполняли военные заказы (аналогичная ситуация была и в США). Потребности в гражданских судах обеспечивались созданным значительным судостроением в социалистических странах - Польше, ГДР, Югославии, Болгарии, Румынии и др. После 1992 г. россия потеряла ряд центров судостроения на Черном и Балтийском морях.

Производство подвижного состава для железных дорог

началось еще в 19 веке, а расцвет его пришелся на эпоху вторую треть 20 века. Это было обусловлено массовыми потоками грузов для промышленности и быстрым ростом пассажирских перевозок. К началу НТР выпуск локомотивов и всех видов грузовых и пассажирских вагонов достиг в развитых странах Западной Европы и США своего максимума. Конкуренция с автомобильным и воздушным транспортом существенно снизила объемы производства. Оно продолжало расти только в странах Азии (КНР, Индия) и СССР, где роль железнодорожного транспорта оставалась ведущей во внутренних перевозках грузов и пассажиров.

Изменившаяся роль подвижного состава в транспортных средствах способствовала поиску путей совершенствования локомотивов и вагонов. Главные пути — повышение скорости поездов, особенно пассажирских, и увеличение грузоподъемности вагонов. Внедрение в производство мощных электровозов и тепловозов позволило повысить скорость пассажирских поездов до 200— 300 км/ч (рекорд скорости электровоза — 517 км/ч). Для таких поездов потребовались высокоскоростные железные дороги. Новым видом поездов стали железнодорожные пассажирские поезда на магнитной подвеске («подушке»).

Структура производимого в мире подвижного состава для железных дорог непрерывно совершенствовалась. Уже в середине XX в. промышленно развитые страны мира перестали выпускать паровозы: США с 1955 г., Франция - 1956 г., СССР - 1957 г., ФРГ - 1959 г., Великобритания — с 1961 г. Новые типы локомотивов — тепловозы и электровозы — гораздо более эффективны. Для грузовых перевозок создают очень широкий специализированный парк вагонов, цистерн и т.д. для жидких, газообразных и твердых грузов. Важное направление совершенствования всех видов подвижного состава для железных Дорог — повышение безопасности их эксплуатации и экологической 3ащиты (выбросы газов, шумовой эффект).

Размещение производства подвижного состава для железных Дорог претерпело значительные изменения, но все еще отражает национальные и региональные особенности его использования. Лидером в выпуске этой продукции были «великие железнодорожные державы» мира: США, СССР, КНР. Однако в последнее время практически во всех странах мира, за исключением Китая наблюдается сокращение производства железнодорожного транспорта, а для России это особенно ярко выражено.

Авиационная промышленность

формировалась изначально как отрасль военного характера и лишь позже перешла на выпуск гражданских самолетов. Тот же процесс повторяет и ракетно-космическая промышленность, которая пока остается преимущественно отраслью ВПК. Она только делает первые усилия для изготовления гражданской продукции (спутники связи, метеоспутники и др.). Поэтому обе отрасли являются высокомилитаризированными, их развитие определяется размером постоянных военных заказов государства, а в авиационной промышленности и возможностями экспорта авиационной техники в большинство государств мира. Производство гражданских самолетов целиком зависит от поступления заказов на национальном и мировом рынках и может колебаться из года в год очень сильно.

Стоимость продукции авиационной промышленности мира в середине 90-х гг. XX в. оценивалась в 250 млрд долл., т.е. примерно в 4 раза меньше, чем в автомобильной. Это обусловлено особенностями выпуска продукции: производство не массовое — штучное. Так, ежегодное изготовление крупных пассажирских самолетов — авиалайнеров — не превышает 1 тыс. То же относится к вертолетам военного и гражданского применения — 600—1200 единиц в год. Лишь выпуск легких самолетов (учебных, спортивных, деловых и др.) ведется в больших объемах ввиду значительного спроса на них и сравнительно невысоких цен (крупный авиалайнер стоит до 180 млн долл., а легкий самолет — 20—80 тыс. долл.).

Высокая наукоемкость отрасли — результат особой сложности продукции отрасли. На разработку новых конструкций боевой и гражданской авиационной, а тем более ракетно-космической техники уходит от 5 до 10 лет. Это обусловливает очень высокие расходы на НИОКР. Весь уровень расходов на конструирование и создание продукции АРКП настолько велик, что могут позволить себе только немногие фирмы нескольких про-мышленных государств мира.

Высокая степень капиталоемкости АРКП определяет и соответтвенно высокую монополизацию отрасли: в ведущих странах насчитывается лишь по нескольку (3-4) фирм этой отрасли. Чрезвычайно жесткая конкуренция способствует слиянию даже крупных фирм внутри одной страны («Боинг» и «Макдоннелл-Дуглас» в США) и фирм разных стран в Западной Европе («Эйрбас индастри», объединившая авиационные фирмы Франции, ФРГ, Великобритании и Испании). Цель европейского объединения — противостояние продуцентам авиатехники США. О роли монополий можно судить по тому, что в 1996 г. около 90% крупных гражданских авиалайнеров (на 100 и более пассажиров) давали две фирмы в мире: «Боинг» и «Эйрбас». Выпуск двигателей ограничивался также 10 фирмами.

Структура АРКП промышленных стран сложна: в ней выделяется ракетостроение, производство космических аппаратов как новейшие самостоятельные отрасли; авиационная промышленность представлена производством разных типов самолетов и вертолетов, двигателей, авионики (электронного оборудования). Хотя технология ракетного производства освоена многими странами, космические корабли многоразового использования — только США, а постоянную космическую станцию создали лишь в СССР.

В настоящее время самолеты и вертолеты делают более 20 стран мира, однако их возможности производства неодинаковы как в изготовлении гражданской, так и, особенно, военной авиатехники. Крупные авиалайнеры на 100-400 пассажиров выпускают только США, объединенная фирма ведущих государств Западной Европы — «Эйрбас», а также государства СНГ (Россия, Украина, Узбекистан). Они же могут изготовлять супергрузовые транспортные самолеты. Эти самолеты с дальностью полета до 10 тыс. км и более предназначены обслуживать межконтинентальные авиалинии. Указанные государства и ряд других (Бразилия, Канада, КНР) производят лайнеры с числом пассажиров до 100 для внутриконтинентальных линий.

Все большее значение приобретает выпуск легких гражданских самолетов для разных целей. Самые дешевые и массовые — «деловые», для патрулирования, полицейские, спортивные, санитарные с числом посадочных мест до 10. В 2005 г. количество таких самолетов, находящихся в эксплуатации в разных странах, оценивалось в мире в 330 тыс. Сюда же относятся легкие вертолеты для тех же целей. производством таких легких и дешевых самолетов занимаются фирмы многих стран, имеющие авиазаводы и выпускающие их по зарубежным лицензиям.

В производстве военных самолетов всех типов — от стратегических бомбардировщиков до истребителей, тренировочных и военно-транспортных — вне конкуренции были США и СССР. Они располагали опытными кадрами в НИОКР, в самолетостроении, на предприятиях и ориентировались на обеспечение национальных программ развития военной авиации. В большинстве других государств технические и научные возможности были меньше, и они производили преимущественно истребители, средние фронтовые бомбардировщики и штурмовики. Многие из них выпускали вертолеты по лицензиям или собственных конструкций.

В послевоенные годы существенно изменилась роль отдельных стран и регионов в мировом производстве авиационной техники. Германия и Япония, которые имели очень крупную авиационную промышленность до Второй мировой войны, практически ее ликвидировали. Несмотря на весь их современный научный потенциал, накопленный опыт в авиастроении и индустриальную мощь, они по разным причинам (в том числе запрет после войны иметь военное самолетостроение) не восстанавливали утерянные позиции в мировой авиационной промышленности. В известной степени это относится и к Италии.

Среднее машиностроение

охватывает отрасли производящие автомобили, тракторы, станки, и оборудование средних габаритов.

Автомобильная промышленность

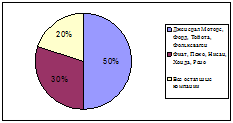

– самая большая отрасль транспортного машиностроения мира. В этой отрасли занята значительная часть работающих и в ней же достигнута самая высокая производительность труда. Автомобиль один из ведущих экспортных товаров машиностроения (в среднем на экспорт идет 40% выпущенных автомобилей). Поэтому автомобильная промышленность одна из самых высокорентабельных и доходных отраслей мировой индустрии. При этом автомобильная промышленность одна из самых монополизированных отраслей мировой экономики. Четыре компании производят почти половину всех автомобилей в мире (Дженерал моторс, Форд, Фольксваген и Тойота). Вторая по значимости группа компаний еще 30% (Фиат, Пежо, Нисан, Хонда и Рено). Такая высокая монополизация обусловила очень острую конкуренцию на мировом рынке. Стремление выжить в этой борьбе побуждает автомобильные фирмы к объединению (например Пежо и Ситроен, Даймлер - Бенц), либо в отдельных случаях более мощные фирмы покупают более слабые. Свои национальные рынки государства защищают от ввоза иностранных автомобилей жесткой таможенной политикой. Это приводит к созданию филиалов известных фирм во многих странах мира.

Рис. Доля ведущих ТНК в производстве автомобилей, 2004г.

Главными производителями остаются три региона: Япония, США с Канадой, ЕС. Значительным потенциалом роста обладают автомобильная промышленность Латинской Америки. Начинает развиваться автопромышленность Китая, но она еще очень невелика по масштабам для такой страны, как Китай.

В целом европейский макрорегион занимает первое место по количеству выпущенных автомобилей, а Япония вместе с Республикой Корея были на втором месте. На третьем месте — США и Канада. Вне трех макрорегионов выделяется автопромышленность Южной Америки (Бразилия и Аргентина производят вместе около 2,5 млн автомобилей), России. Вне этих стран есть отдельные производители в Турции (320 тыс.), Индии (310 тыс.), Малайзии (около 300 тыс.) а также автосборочные заводы во многих странах мира.

В Европе автопромышленность тяготеет к морским портам. Так, заводы экспортной ориентации размещаются в портах или в приморских районах. Это типично для Франции для долины Нижней Сены и портов Бретани, для Великобритании, где в Большом Лондоне и вдоль Манчестерского канала сосредоточена подавляющая часть британских мощностей, для крупных портов Испании. И только в ФРГ внутренние районы дают большую часть производства и существует старая ориентация на машиностроительные центры Штутгарта («Мерседес-Бенц»), Мюнхена («БМВ»), Брауншвейга («Фольксваген»). В Японии ориентация автопромышленности на порты выражена еще четче. Большая часть японских автозаводов расположена между Нагоей и Токио и через эти порты идет основной поток экспортных машин. В США автомобильная промышленность четко ориентирована на внутренний рынок. Для страны характерно более равномерное размещение автосборочных предприятий в центрах основных экономических районов, хотя главными центрами производства по-прежнему остаются Детройт и Лос-Анджелес.

Сдвиги в территориальной и отраслевой структуре машиностроительного производства

Машиностроение — ранее привилегия только высокоразвитых стран, стало все более распространяться по всему миру, хотя у большинства стран нет «полного» профиля машиностроительных производств и вряд ли когда-нибудь будет, поскольку очень многое зависит от уровня НИОКР и квалификации рабочей силы. Тем не менее дешевизна труда становится главным фактором в размещении машиностроения, и только на втором месте НИОКР и высокая квалификация. За счет этих двух факторов страны ранней индустриализации сохраняют монополию на многие сложные производства, хотя роль квалификации рабочей силы не всегда выступает решающей силой. Именно в странах Азии сложился новый тип рабочей силы, где восприятие трудовых навыков идет не от общего культурного уровня населения, позволяющего быстро освоить новые процессы, а от чисто автоматического повторения движений инструктора. Даже не зная смысла этих движений, азиатские крестьяне, приученные очень точно работать на своих маленьких рисовых полях, привыкли автоматически повторять за инструктором нужные движения. Это резко снижает требования к общеобразовательному уровню рабочих и позволяет достигать высокой производительности там, где общий культурный уровень рабочей силы сравнительно низок. Поэтому сегодня далеко не во всех отраслях машиностроения уровень культуры рабочего определяет конкурентоспособность отрасли, но, как правило, чем выше сложность производства, тем выше требования к Уровню квалификации рабочего. Поэтому в самых высоких технологиях «старые страны» по-прежнему сохраняют лидирующее положение.

Общей тенденцией является сдвиг производств низкой и средней сложности из развитых стран в развивающиеся. Этому очень способствуют ТНК, которые переносят свои филиалы в развивающиеся страны, оставляя в странах базирования только НИОКР и сложные производства.

В итоге сложились следующие группы стран по уровню развития машиностроения с учетом международного разделения труда, специализации и кооперирования:

1.Страны со сравнительно полной номенклатурой производств —США, ФРГ, Россия, Япония.

2.Страны, обладающие малосущественными пропусками в структуре отрасли — Великобритания и с определенной долей условности Италия.

3.Страны, обладающие неполным набором отраслей машиностроения — Франция, Китай, с известной степенью условности Испания и Чехия.

4.Страны, ввозящие большую часть номенклатуры машиностроительной продукции, но с высокоразвитыми отдельными отраслямии с положительным внешнеторговым балансом по машинам — Швейцария, Швеция, страны НИС — экспортеры продукции машиностроения — Республика Корея, Сингапур, Тайвань.

5.Страны с высокой степенью зависимости от импорта, но обладающие отдельными высокоразвитыми подотраслями машиностроения, стоимость продукции которых составляет до 2/3 стоимости импорта — Нидерланды, Бельгия, Австрия, Дания, Венгрия, с определенной степенью условности сюда можно отнести и Малайзию.

6.Когда-то к этой категории относились и Польша, Румыния, Болгария, но пока их хозяйство находится в процессе перестройки, и трудно сказать, какое место они в итоге займут. Близка к ним и Украина.

7.Страны с крупными масштабами производства, имеющие однако такие пробелы в структуре производства, что экспорт по стоимости машин покрывает лишь половину импорта — Канада, Бразилия, Мексика, а также Индия.

8.Страны, где при значительных общих масштабах производства внешнеторговый баланс резко отрицателен, — Австралия, ЮАР, Аргентина.

9.Страны, имеющие отдельные экспортные и узко специализированные виды машиностроения — Финляндия, Норвегия, Израиль, а также Греция и Португалия;

9. Страны, где машиностроение имеет хотя и значительные масштабы, но явно недостаточно для удовлетворения нужд своих стран — Турция, в какой-то степени Иран, Египет.

10. Страны с зачаточным машиностроением, вроде Нигерии.

11. Страны с преимущественно ремонтно-сборочными предприятиями, вроде Эфиопии, Камбоджи и многих других стран третьего мира.

География электронной промышленности

География электронной промышленности — новейшей отрасли мировой индустрии — складывалась в послевоенные годы. На процесс ее создания повлияли:

1)технические и экономические особенности электронных производств;

2)новые принципы организации отрасли на всех уровнях — от

исследовательских центров и предприятий до фирм и межфирменных

объединений в каждой стране и

за ее пределами;

3)возникновение уникального мирового рынка комплектующих электронных товаров;

4) сложившиеся специфические внешнеторговые связи между

всеми продуцентами электронной продукции.

Электроника как сплав современной науки, техники и технологии приобрела сегодня исключительное значение. Практически нет сферы человеческой деятельности, где бы продукция электронной промышленности не нашла применения. Это закономерность процесса развития мировой науки, техники и технологии, чьи революционные открытия преобразили всю производственную и непроизводственную деятельность, изменили уклад жизни людей в течение короткого исторического срока. Поэтому вторжение электроники в нашу жизнь вполне сопоставимо по своему значению с овладением и использованием человеком огня, пара, электричества, энергии атома.

Электронная промышленность

— детище научно-технической революции.

Роль научного потенциала стран и фирм в разработке новых (инновационных) видов и типов ее продукции и создании совершенных технологий производства чрезвычайно велика. Это обусловило необходимость проведения глубоких фундаментальных исследований в разных разделах физики, широких прикладных работ в технологии, усиленных опыт но-конструкторских поисков. Такая разносторонняя творческая деятельность доступна лишь немногим фирмам развитых стран, имеющих возможности финансировать исследования. Они же заинтересованы в возможно более быстрой организации массового выпуска новых высокотехнологичных электронных изделий.

Электронная промышленность — самая наукоемкая отрасль

современного машиностроения. Это предопределило тесное сотрудничество между научно-исследовательскими учреждениями и производственными предприятиями. В условиях рыночной конкуренции потребовалось резко сократить временной цикл от разработки изделия до его выпуска. Это удалось осуществить в технополисах (типа знаменитой Силиконовой долины в США). В них практически нет территориального (а значит, и временного) разрыва между научными исследованиями и производством. Тем самым достигнута высокая экономическая эффективность всего цикла — от момента появления новой идеи до массового выпуска товара. Это стало новым элементом формирующейся географии отрасли.

За короткий срок электронная промышленность превратилась в одну из ведущих отраслей мировой индустрии и индустрии отдельных стран. За 1955-2005 гг. мировое производство продукции электронной промышленности увеличилось в денежном выражении с 9 млрд до более чем 1,5 трлн долл., т.е. в 167 раз. Уже в середине 80-х гг. поэтому показателю она сравнялась с такой крупной отраслью промышленности мирового значения, как нефтедобывающая, а на рубеже 80-90-х гг. обогнала мировую автомобильную промышленность, производство продукции которой оценивалось в 650-750 млрд долл. В 1995 г. догнала другую мощную отрасль тяжелой индустрии — химическую, мировое производство продукции которой составляло 1,4 трлн долл. Электронная промышленность по этому показателю далеко обогнала станкостроение (его продукция, включая кузнечно-прессовое оборудование, оценивалась в лучшие годы до 40 млрд долл.), а оно всегда рассматривалось как сердцеаина, «ядро» всего машиностроения.

В машиностроении отдельных стран электронная промышленность заняла ведущие позиции. Это относится главным образом к ряду новых индустриальных стран Азии (Сингапур, Республика Корея и др.), где она стала отраслью государственной специализации. В некоторых из этих стран на электронную промышленность приходится более половины стоимости всей продукции индустрии. В странах с развитым машиностроением производство электроники потеснило ряд традиционных отраслей машиностроения и доля его весьма высока: по ряду оценок, в США она достигала 46, а в Японии — 40%.

Структуру

современной электронной промышленности определяет выпуск двух больших групп изделий: 1) компонентов, т.е. комплектующих деталей, широко используемых во всех видах электронной аппаратуры и оборудования; 2) конечной, завершающей продукции отрасли, идущей за ее пределы самым разнообразным потребителям. Каждая из групп включает как очень сложную дорогостоящую продукцию, так и сравнительно простую и дешевую, и это оказало сильное влияние на ее размещение в мире и отдельных странах.

На структуру продукции электронной промышленности сильное влияние оказывает научно-технический прогресс и растущий спрос на ее товары со стороны национальных и мирового рынков. Главная тенденция в формировании общей структуры отрасли во всех странах — стремительный рост выпуска наиболее сложной, наукоемкой и надежной продукции. Так, в середине 50-х гг. в США доля компьютеров в общем объеме выпуска продукции электронной промышленности лишь немногим превышала 1%, а в 2000 г. она достигла уже 26%. Более того, при переходе к массовому производству таких сложных изделий (мировой выпуск персональных компьютеров в конце 90-х гг. превышал 80 млн шт.) удалось удешевить их и сделать доступными для широкого круга потребителей. При этом технические возможности персональных компьютеров неизмеримо выросли.

В настоящее время структура мировой электронной промышленности четко отражает главные изменения в составе ее производств, происшедшие за 40 лет бурного развития. Самая высокая доля (до 45%) общего объема продукции отрасли в стоимостном выражении приходится на различные виды вычислительной техники —

от калькуляторов до сложнейших компьютеров, используемых в производстве, в военном и другом оборудовании. Весьма значителен удельный вес комплектующих изделий,

особенно микросхем и других компонентов, — 20%. Около 5-8% составляет доля оборудования для систем связи

и примерно 10% — всей массовой бытовой электронной аппаратуры.

До 15% приходится на разного рода медицинское, научное и другое электронное оборудование. В целом до 2/3 всей продукции электронной промышленности — это сложнейшая наукоемкая техника.

Основой отраслевой и территориальной организации электронной промышленности стало глубокое разделение труда на всех этапах — от научных разработок до изготовления любых видов продукции. За короткий срок сформировались высокоспециализированные научные учреждения, предприятия, фирмы, ТНК. Они разрабатывают и выпускают электронную продукцию сравнительно узкого ассортимента. Это способствовало появлению большого количества предприятий и фирм малого и среднего размера. Их размещение на территории стран не встретило особых трудностей. Электронные производства не материалоемки, хотя ассортимент используемых материалов превышает 700 наименований; они не энергоемки, а комплектующие компоненты и готовая продукция отличаются высокой транспортабельностью. Как уже отмечалось, основное влияние на размещение производства оказывают наличие рабочих кадров разного уровня квалификации и близость научных центров.

Товары электронной промышленности играют все большую роль на мировых рынках. Ведущие производители электронной продукции (США, страны Западной Европы, Япония) обладают обширным внутренним рынком для сбыта этих изделий, и тем не менее треть выпускаемых в мире электронных товаров поступает на внешние рынки. Изделия электроники — одни из самых дешевых видов потребительской продукции машиностроения. Они Предназначены для ежегодной продажи многим сотням миллионов жителей планеты.

Научно-техническая революция оказала сильное воздействие на географию электронной промышленности. В процессе ее развития идет обновление или полное изменение техники и технологии производства изделий. В разных странах мира внедрение достижений электроники шло неодинаково. В небольшой группе промышленно развитых государств, странах Западной Европы, США, Японии сложились мощные электронные фирмы. Среди этих фирм идет острая борьба за рынки сбыта электронных товаров, как с отечественными, так и зарубежными конкурентами, которая хорошо прослеживается в географии производства разных видов продукции отрасли — электронных бытовых изделий, средств связи, компонентов, компьютеров и программного обеспечения.

Отраслевая структура электронной промышленности

Электронные средства обработки информации —так часто обозначают большую группу видов продукции отрасли, обеспечивающую нормальную и эффективную работу компьютеров. Сюда входят средства технического обеспечения (сами компьютеры, оборудование для сбора, хранения, передачи информации и т.д.); технологические услуги (обслуживание технических средств; пакеты программ — так называемое программное обеспечение, консультации, экспертизы по их использованию и т.д.). Эти средства и услуги взаимоувязаны и образуют целостное подразделение электронной промышленности мира. Производство электронных средств и предоставление услуг в мире только за 1955-2005 гг. выросли с 0,2 до 360 млрд долл., т.е. они стали сопоставимы со стоимостью всей добываемой на планете нефти. Стремительный рост стоимости продукции электронных средств обработки информации отражает их исключительную роль в электронизации всех сфер человеческой деятельности. Около половины стоимости этой группы приходится на средства технического обеспече

ния —■

прежде всего на компьютеры.

Специализация ряда фирм на определенных классах и типах компьютеров отражает их борьбу за рынки сбыта. Так, в США узкоспециализированы на производстве суперкомпьютеров фирмы «Крей» и «Контрол Дэйта», в Японии — «НЭК», «Хитачи», «Фудзицу»; персональные компьютеры — «Компак», «ИБМ» и «Эппл» выпускают в США. Конкуренция и рыночная конъюнктура вынудила даже «ИБМ» выпускать наряду с суперкомпьютерами и персональные. Рынок заставляет многие фирмы искать свои экономические ниши, часто менять ассортимент компьютеров, разрабатывать все новые типы и модели аппаратуры.

Компьютеры выпускают более тысячи фирм мира, однако подавляющую их часть дают 20-25 крупнейших. В производстве компьютеров самая высокая во всей электронной промышленности концентрация капиталов, научного потенциала и производственных фондов. В ряде государств компьютерные фирмы имеют широкую правительственную поддержку (например, в США получают огромные и выгодные военные заказы, торговая политика Японии особо учитывает их экспортные интересы, в СССР почти все компьютеры изготавливались на привилегированных предприятиях военно-промышленного комплекса). За рубежом все это способствовало формированию мощных ТНК, контролирующих международный компьютерный рынок. Среди них абсолютный лидер — »ИБМ», на долю которой приходится свыше половины мировой компьютерной продукции, это одна из ведущих фирм США. Вторая в мире по величине продаж компьютеров японская «Фудзицу» дает продукции по стоимости почти в 5 раз меньше.

Ведущие компьютерные ТНК возникли в развитых государствах с наилучшими экономическими и научно-техническими предпосылками для выпуска этой сложной продукции. Из 20 крупнейших компьютерных фирм мира более половины находятся в США. Велика также роль японских ТНК, ряд которых входит в первую десятку, самые большие западноевропейские фирмы располагаются лишь во втором десятке (например, «Филипс» занимает только 12-е место). Деятельность компьютерных фирм вышла далеко за пределы национальных границ. Их представительства, дочерние фирмы и филиалы созданы в десятках развитых и развивающихся государств. Наиболее широкую их сеть организовали США и Япония в странах Западной Европы и Азии. В последние годы ТНК проникли в государства Восточной Европы, в том числе в Россию, участвуя в совместных предприятиях.

Однако сохраняются заметные различия в качестве продукции, изготавливаемой в отдельных группах стран. Компьютеры США, Японии, Западной Европы ориентированы на уровень требовательного рынка и отличаются самым высоким качеством. Эта продукция тщательно контролируется, характеризуется своей энергоэкономичностью и экологичностью («зеленые компьютеры»). Их определяют как компьютеры так называемой белой сборки. В ряде же новых индустриальных стран многие местные фирмы (кроме входящих в ТНК) собирают компьютеры по *отверточной технологии* из импортных комплектующих, с малой долей собственных деталей не самого высокого качества. Они отличаются меньшей надежностью, худшими технико-экономическими параметрами и предназначены для менее состоятельного и менее требовательного покупателя. Эти компьютеры относят к изделиям желтой сборки. Продукцию заводов Восточной Европы со всеми ее преимуществами и недостатками именовали «красной сборкой».

География компьютерной промышленности

мира определяется деятельностью ведущих фирм в своей стране и за рубежом. Высокий уровень финансовой, научно-технической и организационной концентрации производства компьютеров в крупнейших ТНК предопределил столь же высокий уровень концентрации их выпуска. Он сложился в сравнительно немногих странах и регионах мира. Особенно выделяются США, компьютерная продукция которых в отдельные годы составляла от 40 до 60% мировой. Доля Японии, Западной Европы, стран Юго-Восточной Азии не превышает 10—15% (каждой из них). Наиболее существенные различия между странами — в ассортименте продукции, ее качестве, скорости обновления моделей.

Активные электронные компоненты

— главные комплектующие изделия для подавляющего большинства видов продукции электронной промышленности. Стоимость их производства в мире за 1958-2000 гг. увеличилась с 340 млн до 146 млрд долл. К активным компонентам относятся все полупроводниковые элементы. Ассортимент

активных компонентов быстро расширяется за счет освоения новых, все более сложных и специализированных видов и типов, предназначенных для самых разнообразных конечных изделий электронной промышленности. Первый образец заводского транзистора появился в 1948 г., а уже спустя десятилетие их ежегодное мировое производство превысило 1 млрд шт. Изготовление первых интегральных схем началось только в 60-е гг. (около 50 млрд шт. в конце 90-х гг.). Их доля в общем выпуске активных компонентов непрерывно росла, что коренным образом изменило всю структуру. На интегральные схемы приходится 4/5 стоимости полупроводников в мире.

Производство активных компонентов сосредоточено

преимущественно в крупных ТНК, их многочисленных филиалах и дочерних предприятиях в разных странах мира. Уже в начале 80-х гг. на долю 20 ведущих продуцентов приходилось 75% мирового выпуска этой продукции, в том числе на 10 крупнейших — более 50%. Эта их роль сохранилась до сих пор. У фирм — изготовителей активных компонентов технический уровень производства одинаково высок, поэтому идет ожесточенная конкурентная борьба за лидерство между национальными фирмами и национальных фирм с зарубежными.

Например, в 1984-1991 гг. впереди были японские ТНК, среди которых «НЭК», «Тошиба» и «Хитачи», контролировавшие 1/4 мирового рынка всех видов полупроводников. Доля уступавших им американских «Интел» и «Моторола» была вдвое меньше — 1/8. В 1993 г. «Интел» перешла с четвертого на первое место, а «Моторола» — на третье, потеснив японские ТНК.

Все экономические, технические и организационные особенности производства активных компонентов отразились на формировании его современной географии. Основную их часть выпускают фирмы США и Японии (по 41-45%). Они контролируют до 80-85% мирового рынка этой продукции, оставаясь монополистам и на протяжении четверти века. Западная Европа дает только 7-9% всех видов полупроводников (важнейший продуцент ФРГ) и сильно зависит от поставок извне.

Выпуск современной аппаратуры связи

увеличивается быстро, ибо потребность в ней во всем мире очень велика, несмотря на относительно высокую цену. Производство электронных средств связи на 3/4 сосредоточено в 10 промышленно развитых государствах мира. Уже в начале XX в. ряд крупных фирм стал выпускать аппаратуру для телеграфной, телефонной и радиосвязи («АТТ» в США, «Сименс» в Германии и др.). Создание современных систем электронной связи, оснащаемых телеаппаратурой, лазерными приборами, компьютера ми, и высокий спрос на них заставили эти фирмы переориентироваться на изготовление новейших систем связи. Возникшие в середине XX в. электронные фирмы «НЭК» и «Фудзицу» в Японии, «Алькатель» во Франции и особенно их дочерние предприятия в новых индустриальных странах активно подключились к

широкомасштабному выпуску электронных средств связи. Этим объясняется сосредоточение 55% мирового производства аппаратуры и оборудования связи в США, Японии и ФРГ.

Бытовая электронная техника

— самый массовый и доступный вид продукции отрасли. Своим появлением она обязана изобретению радио в конце XIX в. К середине нашего века в мире сложилось крупное производство средств радиосвязи, а затем бытовых приемников и телевизоров. Выделение и обособление продуцентов аудио- и видеоаппаратуры в 60-е гг. было вызвано невиданным расширением информационного пространства отдельных стран, постепенно охватывающим всю планету. Радиоприемники и телевизоры составили техническую основу всей информационной инфраструктуры у миллиардов жителей. Это предопределило бурный рост производства бытовой радио- и телевизионной аппаратуры в мире.

Стремительный рост выпуска этой аппаратуры сопровождался коренными сдвигами в географии их продуцентов по странам и регионам. В 1950 г. промышленно развитые государства дали суммарно свыше 92% радиоприемников в мире (из них 90% пришлось на США, Великобританию). К 1970 г. их производство заметно переместилось из Северной Америки и Западной Европы в Азию. Лидерами стали развивающиеся страны. Каждая из таких стран, как Гонконг, КНР, Малайзия или Сингапур превысили выпуск радиоприемников в Японии, США или ФРГ. Стремительный рост выпуска этой аппаратуры сопровождался коренными сдвигами в географии их продуцентов по странам и регионам. В 1950 г. промышленно развитые государства дали суммарно свыше 92% радиоприемников в мире (из них 90% пришлось на США, Великобританию). К 1970 г. их производство заметно переместилось из Северной Америки и Западной Европы в Азию. Лидерами стали развивающиеся страны. Каждая из таких стран, как Гонконг, КНР, Малайзия или Сингапур превысили выпуск радиоприемников в Японии, США или ФРГ.

Аналогичная ситуация имела место и для более сложной аппаратуры — телевизоров. В 1950 г. на промышленно развитые государства приходилось 100% этой продукции, а в 1995 г. — только около 22%. Азия заняла ведущие позиции в производстве телевизоров. При этом и КНР, и Республика Корея давали их больше, чем США и Япония в отдельности.

Структура выпускаемых бытовых электронных товаров претерпела во второй половине XX в. значительные изменения, обусловленные уменьшением доли аудиоаппаратуры. В 2000 г. соотношение стоимости отдельных групп и видов произведенной в мире бытовой электронной техники составило (в %): видеоаппаратура — 53 (в том числе телевизоры — 32,3 (цветные — 30,7); видеомагнитофоны — 14; видеокамеры — 6); аудиоаппаратура — 25, прочие бытовые электрондустриальных стран Азии. Однако роль США и Японии в производстве продукции электронной промышленности все еще остается очень высокой.

Центры электронной промышленности

В США

сложились наиболее благоприятные научные, производственные, рыночные и другие предпосылки создания электронной промышленности. В отличие от разоренных Второй мировой войной Западной Европы и Японии США сразу захватили лидерство в становлении отрасли. Ее развитие стимулировали емкий внутренний рынок на разнообразные изделия электроники, а также крупные военные заказы, составлявшие в отдельные периоды до 15-17% общего объема продукции отрасли. До сих пор на научные исследования в США расходуются огромные средства. Поэтому электронная промышленность превратилась в одну из ведущих в индустрии.

США достигли наибольшего уровня электронизации

всех сфер общественной жизни. В стране создан самый обширный в мире информационный комплекс. Она — первая по общему количеству имеющихся компьютеров, по насыщенности ими быта и сферы бизнеса (на 100 бизнесменов в США приходится более 40 персональных компьютеров, тогда как в Японии только 10). Свыше половины их имеют выходы в различные локальные, региональные и общенациональные компьютерные сети и практически все подключены к глобальной международной компьютерной сети Интернет. Благодаря этому США оказывают 2/3 мировых информационных услуг.

В США сформировалась самая сложная, наиболее развитая структура электронной промышленности. В ней представлены все разнообразные производства современной электроники, но роль каждого из них неодинакова. Важнейшими являются выпуск компьютеров (около 25% стоимости продукции отрасли) и компонентов (до 22%). Эти два ключевых производства дают почти половину всей электронной продукции страны. По 8-12% приходится на изготовление средств связи, медицинского, контрольно-измерительного и навигационного оборудования. Доля сравнительно простой и дешевой бытовой электронной аппаратуры невелика и составляет всего около 4%.

Особенности создания электронной промышленности США отразились и на формировании ее территориальной структуры.

Последняя в гораздо меньшей степени оказалась связанной с давно сложившимися индустриальными очагами и центрами, чем большинство других обрабатывающих отраслей. В значительной мере именно электроника впервые стимулировала организацию в стране промышленных парков, приведших в конечном итоге к возникновению технополисов (среди них знаменитая Силиконовая долина с ее многими десятками электронных фирм). Вне индустриальных центров образовались и другие ареалы электронных производств, например, около Бостона вдоль окружного шоссе № 128, у Филадельфии вдоль федеральной автострады № 202.

Выраженная специализация отрасли на выпуске самой наукоемкой и дорогостоящей продукции определила основные черты экспор

та и импорта.

Экспортная квота изделий электронной промышленности США в 90-е гг. — наименьшая среди ведущих регионов и стран: всего 12%. Импорт постоянно и заметно превышает экспорт.

Япония

— второе

в мире

государство по уровню развития электронной промышленности.

По сравнению с США и Западной Европой она не обладала какими-либо заметными сырьевыми, научными или финансовыми предпосылками для создания и мощного развития данной отрасли. После Второй мировой войны производственный аппарат индустрии и внутренний рынок страны были дезорганизованы. Уникальным ростом своей экономики Япония обязана решительной ориентацией индустрии на внешние рынки. Это позволило быстро восстановить и обновить производственный потенциал электротехнической промышленности, в недрах которой возникла электронная. В немалой степени этому способствовало наличие многочисленных высококвалифицированных кадров рабочей силы со сравнительно невысокой (в 50-70-е гг.) оплатой труда.

В электронной промышленности страна последовательно осуществляла переход от производства простых электронных экспортных товаров ко все более сложным. Так, в середине 60-х гг. Япония обогнала США и захватила лидерство в мире по выпуску радиоприемников, в конце 60-х гг. — телевизоров (их производство началось только в 1953 г.), а в 80-е гг. — видеомагнитофонов, видеокамер. В начале 80-х гг, Япония, совершившая технологический прорыв в электронике, обогнала Западную Европу и быстро приближается к США в изготовлении наиболее сложной наукоемкой продукции: сначала полупроводников, а затем интегральных схем и компьютеров.

По степени электронизации

хозяйства и быта Япония уступает среди крупных государств только США, а по некоторым позициям превосходит и их. Так, в японской промышленности задействовано около половины всех роботов в мире. Страна — вторая по общему количеству используемых компьютеров и другой сложной электронной техники. Велика насыщенность японского общества и бытовой электронной аппаратурой. В немалой мере это обусловлено высоким уровнем производства электронной продукции в расчете на душу на селения — 3653 долл. в 2004 г., тогда как в США этот показатель составлял 1932, а в Западной Европе 538 долл.

Структура

электронной промышленности Японии отражает особенности ее формирования, достигнутые успехи науки, технологии и техники, приоритетное значение внешнеторговых связей для страны. Ведущие позиции заняли в производстве наукоемкие экспортные товары; компоненты — до 35% и компьютеры — около 25%. Их суммарная доля (примерно 3/5 стоимости всей продукции отрасли) даже несколько выше, чем в США. Очень четко подчеркивает традиционную экспортную роль японской бытовой электроники ее все еще высокий удельный вес в структуре — до 20%.

Однако и для нее характерно преобладание выпуска сравнительно дорогостоящих инновационных изделий: Япония дает 100% видеодисковых проигрывателей в мире, 89% — видеокамер, 62% — видеомагнитофонов, 52% — компакт-дисковых проигрывателей.

География

японской электронной промышленности четко отражает все особенности развития отрасли. С середины 80-х гг. идут активные процессы перемещения многих трудоемких производств в зарубежные страны с дешевой рабочей силой или устойчивым рынком сбыта японских электронных товаров. Вне Японии работает около 800 предприятий ее электронных фирм: 400 в странах Азии, почти 130 в США, более 100 в Европе. Только одна фирма «Мацусита» создала более 100 заводов в 40 странах. В Юго-Восточной Азии сначала выпускали массовую аудио- и видеоаппаратуру, а затем и более сложные изделия — кинескопы, полупроводники, видеомагнитофоны. В самой Японии сохраняются лишь самые высокотехнологичные производства, например, изготовление интегральных схем и компьютеров новых поколений, телевизоров высокой четкости изображения. Производства именно этой продукции чаше всего переносятся из перенасыщенных промышленностью городов тихоокеанского индустриального пояса Японии в ее новые центры, в том числе в уже существующие и создаваемые технополисы.

Япония добилась наибольших в мире успехов во внешней торговле

электронными товарами. На протяжении всего периода развития отрасли политика в области торговли ее изделиями направлена на всемерное поощрение экспорта. Этим объясняется очень высокая экспортная квота для продукции электронной промышленности, составляющая до 35-50%. Одновременно жесткие тарифные и другие ограничения способствовали максимальной защите внутреннего рынка от конкурентных иностранных электронных товаров. Импорт последних в 10 раз меньше их экспорта. Тем самым достигается очень большое положительное сальдо внешнеторгового баланса изделиями отрасли и всей внешней торговли Японии.

Западная Европа

в целом обладает не меньшими, чем США (не говоря уже о Японии), научными, финансовыми, техническими и другими предпосылками для развития электронной промышленности. Так, в Европе впервые в мире были проведены научные исследования в области электротехники и электроники, созданы производства продукции этих отраслей. Суммарная потенциальная емкость европейского рынка для электронных товаров гораздо больше, чем в США или Японии. Сравнительно медленное послевоенное развитие

отрасли в регионе было обусловлено:

1) отсутствием единого регионального рынка, относительной изолированностью и узостью многих национальных рынков Западной Европы;

2) слабым участием отрасли во внерегиональном экспорте ее продукции;

3) затянувшейся структурной, технической и организационной перестройкой электронных производств в Западной Европе в 1955-1965 гг.;

4) мощной конкуренцией бурно растущей электроники США и Японии.

Степень электронизации

хозяйства и быта в Западной Европе остается для большинства государств региона меньше, чем в США. Ее 1 в значительной мере сдерживал недостаточный уровень производства продукции электронной промышленности. Это видно из сравнения стоимостных показателей потребления электронных товаров на душу населения в Японии, США и Западной Европе. В 1990 г. оно составляло (учитывая производство, экспорт и импорт продукции): Япония — 1200 долл., США — 1100 долл., Западная Европа — 900 долл. Отдельные государства региона сильно отличаются по этому показателю и лишь немногие из них (ФРГ, Франция, Швейцария, Швеция и некоторые другие) достигли или даже превзошли уровень Японии и США.

В структуре

электронной промышленности региона очень высока доля телекоммуникационной аппаратуры — до 38%, значительна роль вычислительной техники — более 20%, различных электронных приборов (в том числе оборудования для производств самой отрасли, электронной медицинской аппаратуры и т.д.) — 20%. С 80-х гг. сложилось мощное производство мобильных средств связи в Финляндии и Швеции (43% выпуска мобильных телефонов в мире в 1998 г.). Доля бытовой электроники (12%) была больше, чем в США, но меньше, чем в Японии. Весьма невелика доля активных компонентов — всего 6%.

География

электронной промышленности Западной Европы определяется размещением отрасли в таких ведущих государствах, как ФРГ, Франция, Великобритания, Италия и Нидерланды. На них приходится около 90% продукции отрасли региона. При этом ФРГ дает ее значительно больше других стран в Западной Европе. Выпуск электронных изделий начинался на старых предприятиях электротехнической и радиопромышленности в уже сложившихся центрах. Создание новейших наукоемких производств электроники, особенно интегральных схем и компьютеров, потребовало выноса предприятий в новые экологически чистые районы и центры. Так возникли очаги отрасли в долине реки Изар (ФРГ), в предгорных районах и на берегах морей во Франции, в Ирландии. Проникновение в Европу американских и японских фирм усилило и ускорило миграцию отрасли в новые районы.

Внешняя торговля

региона электронными товарами имеет свои особенности. Участие в ней многих европейских государств предопределило высокий удельный вес внутрирегиональных связей. На них в отдельные годы приходилось до 40% всего экспорта электронной продукции стран региона. Это наряду с внешнерегиональным экспортом обусловило и общую высокую экспортность отрасли — более 40%. Вместе с тем регион был и остается крупнейшим в мире импортером разнообразной электронной продукции, и ,в первую очередь интегральных схем и компьютеров, В результате сложился постоянный и непрерывно растущий дефицит внешней торговли электронными товарами (в 2003 г. около 46 млрд долл., т.е. в 10 раз больше, чем у США).

Азия.

География мировой электронной промышленности претерпела в 80-е гг. сильнейшие изменения. Их обусловило интенсивное развитие электронных производств в целом ряде государств Азии и Южной Америки. Формирование там новых индустриальных стран в значительной степени было связано с выпуском электронных товаров на экспорт. Эти страны наилучшим образом использовали свое главное преимущество — дешевую рабочую силу. Некоторые из них (КНР, Индия, Индонезия, Бразилия) обладают емким потенциальным рынком для этих товаров. Другие (Республика Корея, о. Тайвань. Гонконг, Сингапур, Малайзия) имеют выгодное экономико-географическое положение в Азиатско-Тихоокеанском регионе. Последнее трудно переоценить, учитывая сильную зависимость этих стран от поставок многих видов компонентов из Японии и США. а также сбыта конечной продукции отрасли в обширном Азиатском регионе и за его пределами — прежде всего в США.

Японские и американские электронные ТНК высоко оценили географические и экономические преимущества Юго-Восточной, а затем Восточной Азии для создания и быстрого развития, там электронных производств. Они переместили туда в 80-е гг. многие свои предприятия по сборке простых электронных изделий бытового назначения или организовали новые фирмы. В конечном итоге это способствовало росту местных национальных кадров и доходов от экспорта. Так озникли национальные или совместные электронные фирмы, известные сегодня во всем мире («Самсунг» и «Голдстар», «Эл-джи электроникс» в Республике Корея, «Тэтунг» на о. Тайвань и др.).

Уровень развития

электронной промышленности в странах региона, их специализация, роль в международном разделении труда в отрасли сильно различаются. Наибольшие объемы производства имеют республика Корея, КНР и о. Тайвань. Каждая из них по стоимости выпускаемой электронной продукции сопоставима с Италией или быстро приближается к ней. При этом Республика Корея и о. Тайвань занимают соответственно 6-е и 7-е места в мире по изготовлению активных компонентов и персональных компьютеров. Еще более значима роль стран региона в производстве других видов электронных изделий: Республика Корея — второй в мире по объему продуцент видеомагнитофонов, доля о. Тайвань в выпуске мониторов превышает половину мирового, лидером по выпуску телевизоров и радиоприемников стала КНР.

В целом экспортность

электронной промышленности стран Азии и Южной Америки меньше, чем в Японии или Западной Европе, и составляет около 25%. Однако она сильно различается по разным типам стран. В крупных развивающихся странах с большим внутренним рынком (КНР, Индия, Бразилия) вывозится не более 20% продукции отрасли, тогда как в Израиле — до 65%, в Республике Корея почти 75, на о. Тайвань — 95%.

Восточная Европа.

Важным регионом электронной промышленности была до 1990 г. Восточная Европа в составе стран —членов СЭВ во главе с СССР. Они ставили своей задачей создать эту наукоемкую высокотехнологичную отрасль, опираясь на использование национальных научных, материальных, финансовых и других ресурсов. Для них были характерны тесные интеграционные научно-производственные и торговые связи, замыкавшиеся, однако, на внутрирегиональном уровне. По объемам выпуска электронных товаров регион был сопоставим с Западной Европой. Об этом отчасти можно судить по количеству выпускаемой в нем бытовой радио- и телеаппаратуры.

В странах СЭВ имелись и непрерывно расширялись научные предпосылки для исследований в области электроники. Позже совместными усилиями всех стран — членов СЭВ была сконструирована и внедрена в производство унифицированная система, включавшая целую серию вычислительных машин. Достигнутые регионом успехи в электронной технологии стали одной из основ выдающихся исследований СССР в освоении космоса.

Однако электронные производства региона развивались обособлен

но,

без тесных научных, технологических, экономических связей с остальным миром. Между тем мировой опыт показал, что в эпоху развернутой НТР невозможно создать в одном государстве или даже в таком мощном интеграционном объединении, каким был СЭВ, все современные высокие технологии электронной промышленности. Кроме того, отрасль испытывала сильнейшее и все возраставшее давление острой мировой политической обстановки, обусловленной противоборством СССР и США. Были введены жесткие ограничения КОКОМ на экспорт в социалистические государства электронных изделий, которые могли бы повысить их военный потенциал. Поэтому в условиях вынужденной изоляции от мирового рынка отрасль развивалась трудно. Основные усилия в электронных производствах направлялись на изготовление узкоспециализированных, зачастую уникальных видов военного оборудования. Такая наиболее сложная продукция вырабатывалась малыми сериями или даже штучно. В СССР производство персональных компьютеров в 1990 г. составило всего 0,5 млн штук. Это в то время, когда на о. Тайвань или в Республике Корея их выпуск достигал нескольких миллионов в каждой. Созданные в регионе новые высокие технологии и изделия не были широко внедрены в производство массовой бытовой электронной аппаратуры, что предопределило ее техническое несовершенство.

Ситуацию усугубляли идеологические установки. Свое негативное влияние оказали и философские взгляды, например, на кибернетику как на «буржуазную лженауку». В результате к 1990 г. отставание

от мирового уровня достигло 10-20 лет. С распадом СССР и СЭВ начался быстрый развал электронной промышленности во всех странах региона.

Электронизация

стран Восточной Европы находится на начальном этапе и сильно уступает США и Западной Европе. Обеспеченность населения телевизорами по сравнению с США в 1.5—2 раза меньше, радиоприемниками в 3-5 раз, видеомагнитофонами и микроволновыми печами в 10 и более раз. Особенно низка насыщенность персональными компьютерами: в США один такой компьютер приходится на 5 жителей, в Западной Европе — на 7, в то время как и Румынии — на 50, в России — на 25-30 жителей. К тому же слабая телефонизация стран региона и ее существенное техническое отставание постоянно сдерживают всю информационную деятельность в Восточной Европе и ее связи с внешним миром.

Структура

электронной промышленности восточноевропейских стран формировалась под мощным воздействием заказов военно-промышленного комплекса. Особенно сильно это проявилось в СССР, где даже все главные товары бытовой электроники выпускались на его предприятиях (100% радиоприемников, телевизоров и видеомагнитофонов, 95% магнитофонов, 85% вычислительной техники и т.д.). При этом бытовая электронная аппаратура составляла лишь небольшую часть производственной программы большинства таких предприятий. Подавляющая часть последней приходилась на сложное наукоемкое и дорогостоящее оборудование и аппаратуру военного и производственного назначения. Слабостью отрасли были низкая доля и качество таких изделий высокой технологии, как активные компоненты и компьютеры. Кроме того, по своим техническим характеристикам они значительно уступали аналогичной продукции западных стран.

После 1990 г. отрасль в регионе оказалась в чрезвычайно трудном положении. Резкое сокращение военных заказов привело к сильному уменьшению, а в ряде случаев и к полному прекращению выпуска продукции. Одновременно в несколько раз сократилось производство бытовых электронных товаров. В России конверсия военного сектора отрасли пока не привела к наращиванию поставок бытовой электроники. На базе лучших предприятий электронной промышленности России создаются совместные с зарубежными фирмами сборочные производства телевизоров, видеомагнитофонов, персональных компьютеров (в 1997 г, — 1,4 млн шт.). При этом используются импортные комплектующие и технологии, а собственные, внедренные в изготовление передовой военной и другой специальной продукции, не находят применения. Поэтому зачастую самые образованные и квалифицированные кадры, на подготовку которых ушли многие годы, покидают предприятия.

Внешняя торговля

стран Восточной Европы электронными товарами до 1990 г. имела преимущественно внутрирегиональный характер, что обусловливало ее небольшие объемы. На экспорт шли помимо электронного оборудования и аппаратуры военного и производственного назначения также и бытовые электронные товары. Однако экспортность последних у

ведущих поставщиков — СССР, Польши, ГДР — не превышала 15-20% производства бытовых электронных товаров. Импорт стран СЭВ из западных государств состоял главным образом из высокотехнологичных электронных изделий, разрешенных КОКОМ к продаже в социалистические страны. После 1990 г. внутрирегиональная торговля электронными товарами резко сократилась. В государства Восточной Европы и особенно в Россию с ее емким рынком хлынул мощный поток зарубежной электронной продукции. Наряду с дорогостоящей современной аппаратурой известных фирм поступает также масса сравнительно дешевой, снятой с производства или невысокого качества из некоторых новых индустриальных стран.

Электротехническая промышленность

Она возникла в период развития массовой электрификации ведущих промышленных государств мира в конце XIX —_

начале XX в. Отрасль до 50-х гг. стимулировала рост продукции машиностроения и относилась к числу передовых наукоемких отраслей промышленности. В эпоху НТР она все больше отставала от развития всего машиностроения и особенно от выделившейся из его состава электронной промышленности. По стоимости продукции мировая электротехническая промышленность в 4-5 раз уступает электронной и в 3-4 раза — автомобильной.

В структуре электротехнической промышленности по назначению своей продукции четко выделяются две группы производств. Первая группа —сильноточные производства,

выпускающие сравнительно дорогостоящую продукцию промышленного назначения (оборудование для выработки электроэнергии — генераторы; ее передачи — кабели; для преобразования электроэнергии — трансформаторы, выпрямители; для преобразования электроэнергии в механическую — электродвигатели разной мощности). Промышленное назначение имеет изготовление электротермического оборудования для электросварки, электропечей для получения металлов и т.д.

Производство сильноточного оборудования — материалоемкое, использует большое количество цветных металлов (медь, алюминий, ртуть), специальных сортов стали, синтетических смол и пластмасс. Это производство наиболее наукоемкое в отрасли, требует сложного оборудования для своего изготовления. Большая часть сильноточных изделий — штучная продукция, вырабатывается по заказам (мощные генераторы, трансформаторы, электропечи в количестве лишь нескольких тысяч единиц в мире), только средние и мелкие электродвигатели выпускаются серийно в массовых количествах. Производство сильноточного оборудования ведется на средних и крупных, хорошо оснащенных техническими средствами предприятиях.

Вторая группа — слаботочные производства,

дают массовую и, как правило, дешевую продукцию для широкого использования во всех отраслях народного хозяйства и в быту. К ней относится изготовление светотехнических изделий (лампы накаливания, люминесцентные и др.), электроустановочные изделия (выключатели, розетки, патроны для ламп и т.д.), химические источники получения тока (аккумуляторы, элементы), специфические вспомогательные виды оборудования: изоляторы, электроугли и др. Очень большое значение для данной группы производств имело увеличение выпуска бытовой аппаратуры длительного пользования: домашние холодильники, морозильники, кондиционеры, стиральные и посудомоечные машины, пылесосы, вентиляторы, электропечи, микроволновые печи. Эта сравнительно дорогостоящая бытовая техника имеет очень широкий рынок сбыта. Она изготавливается в мире в десятках миллионов единиц каждого вида и выпуск ее продолжает расти.

Производство слаботочной продукции по большинству ее видов технически более простое, менее материалоемкое, давно и хорошо освоено. Оно, как правило, сводится к простым сборочным операциям, где не требуется высокой квалификации и широко используется женская рабочая сила. Изделия слаботочных производств изготавливаются как на малых, часто кустарных предприятиях, так и на крупных (например, холодильники на заводах с выпуском десятков и даже сотен тысяч штук). Это дает возможность разной территориальной организации производства по странам и регионам мира.

В электротехнической промышленности крупные компании («АЭГ», «Сименс» и другие в Германии; «Дженерал электрик», «Вес-тингауз» в США) возникли в конце XIX в. Вплоть до Второй мировой войны они давали более половины продукции электротехнической промышленности в мире. В 30-е гг. в СССР была создана также большая многоотраслевая электротехническая промышленность. В Японии она сильно выросла после войны, а в КНР в последние десятилетия. В ряде стран Западной Европы также сложилась эта отрасль, хотя и уступающая США и Японии. Эти страны и регионы остаются ведущими продуцентами электротехнических изделий.

В мировой электротехнической промышленности сложилась четкая специализация на производстве отдельных видов продукции. Небольшая группа промышленно развитых стран Западной Европы (ФРГ. Великобритания, Франция), США и Япония, а также СССР (до 1991 г) — крупнейшие продуценты сильноточного оборудования, особенно мощных генераторов для разных типов электростанций, двигателей для подвижного состава (электровозы, дизель-электроходы). Они дают основную часть тяжелого силового энергетического оборудования в мире и остаются его поставщиками (кроме России, где это производство сильно сократилось в 90-е гг.).

Выпуск слаботочной аппаратуры, установочных изделий после Второй мировой войны постепенно перемешался в менее развитые регионы и страны мира. Хотя он и сохранился в промышленных государствах, но это производство более сложных изделий (новые типы аккумуляторов, элементов питания без содержания экологически опасных свинца или кадмия). Так, Япония остается лидером в изготовлении элементов питания («батареек») в мире. Их крупное производство по-прежнему имеется в США, ФРГ и некоторых других европейских странах.

Выпуск бытовой аппаратуры длительного пользования отражает уровень развития электротехнической промышленности и всей экономики отдельных стран, численность населения, формирующую их внутренний рынок. Выделилась группа лидеров по производству этих изделий (США, Япония, ФРГ, Италия и Великобритания, а также КНР, СССР и Республика Корея). Однако специализация стран разная: по выпуску в 2005 г. холодильников и морозильников выделялись США, КНР и Италия; стиральных машин — КНР, США. Италия; посудомоечных машин — США и ФРГ; пылесосов — США, Япония, ФРГ; микроволновых печей — США и Япония; вентиляторов — КНР. До распада в 1991 г. СССР входил в лидирующую тройку стран — продуцентов холодильников, стиральных машин, пылесосов.

Машиностроительный комплекс – крупнейший из промышленных комплексов, на его долю приходится почти 20% производимой продукции и всех, работающих в хозяйстве России. Машиностроение и металлообработка характеризуются более крупными размерами предприятий, чем промышленность в целом (средний размер предприятия в отрасли составляет по численности рабочих около 1700 человек, по сравнению с менее чем 850 по промышленности в целом), большей фондоёмкостью, капиталоёмкостью и трудоёмкостью продукции; конструктивно-технологическая сложность продукции машиностроения требует разнообразной по профессиям и квалифицированной рабочей силы.

Среди всех отраслей промышленности машиностроение занимает первое место по доле в валовой продукции (в 2000 г. – 30%) и промышленно-производственном персонале, второе место (после топливно-энергетического комплекса) по доле в промышленно-производственных фондах, а также в структуре экспорта (18%).

Научно-технический прогресс во всех отраслях национального хозяйства материализуется через продукцию машиностроения, в особенности таких ее приоритетных отраслей как станкостроение, электротехническая и электронная промышленность, приборостроение, производство электронно-вычислительной техники. Машиностроение, таким образом, представляет собой катализатор научно-технического прогресса, на основе которого осуществляется техническое перевооружение всех отраслей национального хозяйства. Поэтому основное экономическое назначение продукции машиностроения – облегчить труд и повысить его производительность путем насыщения всех отраслей хозяйства основными фондами высокого технического уровня.

Машиностроение отличается от других отраслей промышленности целым рядом особенностей, которые влияют на его географию. Важнейшим является наличие общественной потребности в продукции, квалифицированных трудовых ресурсов, собственного производства или возможности поставки конструкционных материалов и электроэнергии.

Наукоемкость

Трудно представить себе современное машиностроение без широкого внедрения научных разработок. Именно поэтому производство наиболее сложной современной техники (компьютеров, всевозможных роботов) концентрируется в районах и центрах, обладающих высокоразвитой научной базой: крупными НИИ, конструкторскими бюро (Москва, Санкт-Петербург, Новосибирск и др.). Ориентация на научный потенциал – основополагающий фактор размещения машиностроительных предприятий.

Металлоемкость

Отрасли машиностроения, занимающиеся производством такой продукции, как, например, металлургического, энергетического, горно-шахтного оборудования потребляют много черных и цветных металлов. В связи с этим машиностроительные заводы, занимающиеся выпуском такого рода продукции обычно стараются находиться как можно ближе к металлургическим базам, чтобы уменьшить затраты по доставке сырья. Большинство крупных заводов тяжелого машиностроения расположены на Урале.

Трудоемкость

С точки зрения трудоёмкости машиностроительный комплекс характеризуется большими затратами и очень высокой квалификацией труда. Производство машин требует больших затрат рабочего времени. В связи с этим достаточно большое количество отраслей машиностроения тяготеют к районам страны, где концентрация населения высока, и в особенности там, где есть высококвалифицированные и инженерно-технические кадры. Чрезвычайно трудоёмкими можно назвать следующие отрасли комплекса: авиационная промышленность (Самара, Казань), станкостроение (Москва, Санкт-Петербург), производство электротехники и точных приборов (Ульяновск).

Как отдельный фактор географического размещения машиностроения можно вынести военно-стратегический аспект. Принимая во внимания интересы государственной безопасности, многие предприятия машиностроительного комплекса, выпускающие продукцию оборонного назначения, удалены от границ государства. Многие из них сконцентрированы в закрытых городах.

За годы советской власти в различных районах бывшего СССР были созданы крупнейшие машиностроительные предприятия, выпускающие практически все необходимое технологическое оборудование для всех отраслей народного хозяйства. Но для отечественного машиностроения характерны чрезвычайно высокая степень территориальной концентрации, притом преимущественно в европейской части страны, и недостаточный уровень специализации и межотраслевой кооперации. К тому же многие крупные машиностроительные заводы и производственные объединения проектировались и формировались как универсальные, по принципу “натурального хозяйства”, c полным набором заготовительных, вспомогательных и ремонтных производств. Поэтому в предстоящие годы отраслевая, территориальная и технологическая структура машиностроения должна претерпеть кардинальные изменения, основными направлениями которых должно быть улучшение качества продукции, деконцентрация, повышение уровня специализации и кооперации производства, сокращение нерациональных транспортных и других расходов.

Тяжелое машиностроение.

Заводы этой отрасли отличаются большим потреблением металла и обеспечивают машинами и оборудованием предприятия металлургического, топливно-энергетического, горнодобывающего и горно-химического комплексов. Для него характерны как предприятия, выпускающие детали и узлы (например, валки для прокатных станов) или предприятия, специализированные на выпуске отдельных видов оборудования (паровые котлы или турбины для электростанций, горно-шахтное оборудование, экскаваторы), так и универсальные, выпускающие в серийном или индивидуальном исполнении разные виды оборудования (“Уралмаш”, Санкт-Петербургский металлический завод и др.).

В состав отрасли входят следующие 10 подотраслей: металлургическое машиностроение, горное, подъемно-транспортное машиностроение, дизелестроение, котлостроение, турбостроение, атомное машиностроение, полиграфическое машиностроение. Около 90% производства отрасли сосредоточено в европейской части, остальное – в Западной Сибири и на Дальнем Востоке.

Производство металлургического оборудования

, занимающее первое место в отрасли по стоимости продукции, расположено, как правило, в районах крупного производства стали и проката. На предприятиях Урала выпускается оборудование для агломерационных фабрик, доменные и электроплавильные печи, а также оборудование для прокатного и дробильно-размольного производства.

Профиль заводов горного машиностроения

– машины для разведки, а также открытого и закрытого способов добычи, дробления и обогащения твердых полезных ископаемых на предприятиях черной и цветной металлургии, химической, угольной, промышленности и промышленности строительных материалов, транспортного строительства. Они, как правило, расположены в районах потребления – на Урале и в Сибири и др. Отечественному машиностроению принадлежит приоритет в разработке и широком промышленном освоении горнопроходческих и очистных комбайнов, роторных и шагающих экскаваторов. Эта продукция производится в Красноярске, Екатеринбурге (“Уралмаш”), Шахтах, Киселевске и Перми.

Продукция подъемно-транспортного машиностроения

имеет большое экономическое значение, так как на погрузочно-разгрузочных работах в промышленности, на строительстве, транспорте и в других отраслях народного хозяйства занято около 5млн. человек, притом больше половины – ручным трудом. Мостовые электрические краны выпускаются в Центральном районе (Узловской завод), на Дальнем Востоке (Бурейск, Комсомольск-на-Амуре) и во многих других городах. Стационарные и ленточные конвейеры – в Волго-Вятском, Центральном, Уральском районах.

Турбостроение

, поставляющее для энергетики паровые, газовые и гидравлические турбины, представлено в первую очередь производственными объединениями “Cанкт-Петербургский металлический завод”, “Санкт-Петербургский завод турбинных лопаток”, Екатеринбургский турбомоторный завод, “Дальэнергомаш” (Хабаровск). Заводы подотрасли выпускают оборудование для тепловых, атомных, гидравлических и газотурбинных электростанций, газоперекачивающее оборудование для магистральных газопроводов, компрессорное, нагнетательное и утилизационное оборудование для химической и нефтеперерабатывающей промышленности, черной и цветной металлургии. Основные факторы размещения – наличие квалифицированных кадров и научно-конструкционных организаций.

Атомное машиностроение

образуют заводы головных производственных объединений “Ижорский завод” (Санкт-Петербург) и “Атоммаш” (Волгодонск). Заводы специализируются на выпуске корпусных реакторов и другого оборудования для АЭС.

Полиграфическое машиностроение

имеет наименьший объем товарной продукции в отрасли. Производство сосредоточено исключительно в европейской части страны – в Санкт-Петербурге, Москве, Рыбинске.

Электротехническая промышленность

. Отрасль выпускает изделия более 100 тыс. наименований продукции, потребителем которой является практически все народное хозяйство. По объему производства она значительно превосходит в совокупности все подотрасли тяжелого машиностроения. Для производства электротехнической продукции требуется широкий набор технических средств и материалов, производимых различными промышленными комплексами.

Размещение предприятий электротехнической промышленности обусловлено различными факторами, где важную роль играют наличие квалифицированных кадров, специализированных научно-исследовательских организаций и крупных потребителей. В настоящее время основными регионами электротехнического машиностроения являются Центральный, Северо-западный и Западно-Сибирский районы. Старейшими являются такие предприятия, как московские Электрозавод имени В.В. Куйбышева, санкт-петербургский “Электросила”, екатеринбургский “Уралэлектроаппарат” и новосибирский трансформаторный завод.

Станкоинструментальная промышленность

включает производство металлорежущих станков, кузнечно-прессового оборудования, деревообрабатывающего оборудования, металлообрабатывающего инструмента, централизованный ремонт металлообрабатывающего оборудования. Заводы станкоинструментальной промышленности размещены в основных машиностроительных районах. Средний размер предприятий сравнительно невелик. Крупными центрами станкоинструментальной промышленности являются Москва (завод токарных станков и роботизированных комплексов “Красный пролетарий”), Санкт-Петербург, Иваново, Саратов, Рязань, Нижний Новгород, Новосибирск, Оренбург, Иркутск и др.

Приборостроение.