МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ КЫРГЫЗСКОЙ РЕСПУБЛИКИ

КЫРГЫЗСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра: Бухгалтерского учета, анализа и аудита

Курсовая работа

НА ТЕМУ:

Бухгалтерский баланс как информационная модель оценки фактического положения хозяйствующих субъектов.

(на материалах ОАО ТНК «Дастан»)

Выполнила:

студентка гр. БУ-31

Акбаева Ж.

Проверил:

Тантабаев Ы.Т.

Бишкек -2009

План

Введение

§ 1. Понятие о бухгалтерском балансе

§ 2. Структура баланса рекомендованного МСФО

§ 3. Структура бухгалтерского баланса утвержденного правительством Кыргызской Республики

§ 4. Порядок составления баланса в ОАО ТНК «Дастан»

§ 5. Оценка статьей ОАО ТНК «Дастан»

Заключение

Список использованной литературы

Введение

В условиях рыночной экономики бухгалтерский баланс становиться одной из центральных форм публикуемых финансовых отчетов предприятий. В связи с этим существенно расширяется круг пользователей бухгалтерской отчетности, поскольку умение читать баланс становится необходимым не только для профессиональных бухгалтеров, но и руководителей предприятия, акционеров налоговых инспекторов, финансовых и банковских работников и т.п.

Бухгалтерский баланс - наиболее важная форма бухгалтерской отчетности, обобщенно показывающая состояние средств организации в денежной оценке на определенную дату. По своей форме он представляет собой таблицу, разделенную на две части, в которой, с одной стороны (в активе), отражаются средства предприятия, а с другой (в пассиве) – источники их образования (горизонтальный баланс).

Равные итоги формы по активу и пассиву располагаются, по большей части, на одном уровне, занимая строго горизонтальное положение, подобно коромыслу весов, находящихся в состоянии равновесия. В отличие от балансов, используемых при планировании и анализе, бухгалтерский баланс представляет собой систему моментных показателей, характеризующих финансовое положение предприятия на определенную дату (момент), отражая имеющееся у предприятия имущество, собственный капитал и обязательства.

Значение бухгалтерского баланса при анализе финансового состояния предприятия настолько велико, что его часто выделяют в самостоятельную отчетную единицу, дополнением к которой является отчет, то есть совокупность всех других форм бухгалтерской отчетности. Роль отчета состоит в дополнении, расшифровке тех данных, которые содержатся в балансе; баланс – стержень, вокруг которого группируются, в качестве приложений к нему, все остальные формы бухгалтерской отчетности, составляющие в совокупности бухгалтерский отчет. Если в указанных отчетных формах отражаются показатели, характеризующие ту или иную сторону деятельности организации, то в балансе представлено состояние всех средств организации. В основу построения бухгалтерского баланса положена классификация хозяйственных средств.

Реклама

В балансе для сравнения приводятся показатели на начало и конец отчетного периода. Для упрощения техники его составления и удобства пользования каждая строка имеет свой порядковый номер, по каждой статье указывается код синтетического счета, используемого для ее заполнения.

Основным условием осуществления анализа финансового состояния является умение “читать” баланс. Для этого необходимо владеть техникой учета, знать план счетов, знать сущность, экономический смысл и способ оценки каждой его статьи, связи с другими статьями, характер изменения средств и их источников. Без этого, нельзя правильно оценить какими, ресурсами располагает предприятие для ведения хозяйственной деятельности, каковы его финансовые возможности.

Бухгалтерский баланс является одной из форм бухгалтерской отчетности, которая составляется на основании данных бухгалтерского учета и ее формы регламентированы законодательными и нормативными актами системы нормативного регулирования бухгалтерского учета в Кыргызской Республике.

Цель бухгалтерского учета состоит в формировании информации о финансовом положении, финансовых результатах деятельности предприятия полезной широкому кругу заинтересованных пользователей: инвесторам, поставщикам и подрядчикам, покупателям и заказчикам. Надежность же источников информации, их качество, умение читать и анализировать имеет большое значение для оценки финансовой устойчивости хозяйствующих субъектов.

Финансовое состояние хозяйствующего субъекта, отраженное в бухгалтерском балансе, зависит от структуры активов, от рационального размещения средств в производственных фондах, обеспечивающих результативный, бесперебойный ход его производственной и снабженческо-сбытовой деятельности, поддержание запасов товарно-материальных ценностей на должном уровне, своевременности расчетов по обязательствам с поставщиками, финансовыми органами, банками.

Реклама

Финансовое состояние хозяйствующего субъекта оказывает существенное влияние на всю производственную деятельность. Так, недостаточность финансовых ресурсов может привести к сбоям в материально-техническом снабжении, нарушении ритмичности производства и реализации продукции, возникновению неплатежей.

Проблема квалификационной оценки финансового состояния хозяйствующего субъекта, его прогнозирования с целью избежания и недопущения финансовых затруднений (а может и банкротства) стоит в настоящее время очень остро.

Каждый субъект анализа изучает информацию исходя из своих интересов.

Так собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов руководством предприятия; кредиторам и поставщикам – целесообразность выдачи или продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам и инвесторам – выгодность помещения в предприятие своих капиталов и т.д.

В определенных случаях для реализации целей финансового анализа бывает недостаточно использовать лишь бухгалтерскую отчетность, включающую, кроме бухгалтерского баланса:

- Отчет о прибылях и убытках, где отражены результаты финансово-хозяйственной деятельности предприятия;

- Отчет о движении денежных средств, где отражены их фактические притоки и оттоки по операционной, финансовой и инвестиционной деятельности предприятия;

- Отчет об изменении в капитале, составляемый для акционеров;

- Пояснительную записку.

Отдельные группы пользователей, например, руководство и аудиторы, имеют возможность привлекать дополнительные источники.

Тем не менее, бухгалтерский баланс и другие формы финансовой отчетности чаще всего являются единственным источником внешнего финансового анализа. При этом надо иметь в виду, что периодическая бухгалтерская или финансовая отчетность – это лишь «сырая информация», подготовленная в ходе выполнения на предприятии учетных процедур.

§ 1. Понятие о бухгалтерском балансе

Бухгалтерский баланс, или отчет о финансовом положении, содержит информацию о ресурсах, обязательствах предприятия и собственном капитале его владельцев Бухгалтерский баланс предприятия - наиболее важная форма бухгалтерской отчетности, обобщенно показывающая состояние средств организации в денежной оценке на определенную дату. По своей форме он представляет собой таблицу, разделенную на две части, в которой, с одной стороны (в активе), отражаются средства предприятия, а с другой (в пассиве) – источники их образования (горизонтальный баланс). Обе части всегда сбалансированы: итоговая сумма строк по активу равна итоговой сумме строк по пассиву. Называется эта сумма валютой баланса. По каждой строке баланса предприятия заполняются две графы. В первую графу заносится финансовое состояние на начало отчетного года (вступительный баланс), а во вторую графу – на конец года (заключительный баланс).

Равные итоги формы по активу и пассиву располагаются, по большей части, на одном уровне, занимая строго горизонтальное положение, подобно коромыслу весов, находящихся в состоянии равновесия. Так, оборотные активы располагаются на одном уровне с краткосрочными источниками, основные средства и нематериальные активы – с долгосрочными обязательствами и собственными капиталом. То есть в бухгалтерском балансе должно соблюдать соответствие, когда источником текущих средств предприятия должны являться краткосрочные источники, а долгосрочных – долгосрочные источники.

В отличие от балансов, используемых при планировании и анализе, бухгалтерский баланс представляет собой систему моментных показателей, характеризующих финансовое положение предприятия на определенную дату (момент), отражая имеющееся у предприятия имущество, собственный капитал и обязательства.

Его составляют на основе данных об остатках по дебету и кредиту активных счетов конец периода, взятых из Главной книги.

При журнально-ордерной форме учета обороты по кредиту каждого счета записывают в Главную книгу только из журналов-ордеров. Обороты по дебету отдельных счетов собирают в Главной книге из нескольких журналов-ордеров в разрезе корреспондирующих счетов.

При мемориально-ордерной форме учета запись на счетах Главной книги производят непосредственно по данным мемориальных ордеров на малых предприятиях, применяющих упрощенную форму учета, баланс составляют по данным Книги учета хозяйственных операций.

Следует отметить, что некоторые балансовые статьи заполняют непосредственно по остаткам соответствующих счетов.

Значительная часть балансовых статей отражает сгруппированные данные нескольких синтетических счетов.

Значение бухгалтерского баланса при анализе финансового состояния предприятия настолько велико, что его часто выделяют в самостоятельную отчетную единицу, дополнением к которой является отчет, то есть совокупность всех других форм бухгалтерской отчетности. Роль отчета состоит в дополнении, расшифровке тех данных, которые содержатся в балансе; баланс – стержень, вокруг которого группируются, в качестве приложений к нему, все остальные формы бухгалтерской отчетности, составляющие в совокупности бухгалтерский отчет. Если в указанных отчетных формах отражаются показатели, характеризующие ту или иную сторону деятельности организации, то в балансе представлено состояние всех средств организации. В основу построения бухгалтерского баланса положена классификация хозяйственных средств.

Бухгалтерский баланс характеризует имущественное и финансовое положение субъекта по состоянию на отчетную дату. Бухгалтерский баланс субъекта должен включать показатели деятельности филиалов, представительств и иных подразделений, в том числе выделенных на отдельные балансы.

Содержание и формы бухгалтерского баланса и пояснительные записки к нему применяются последовательно от одного отчетного периода к другому. В бухгалтерском балансе, кроме данных за первый отчетный период, должны быть приведены данные за период, предшествовавший отчетному, с необходимыми корректировками. Каждая корректировка должна быть раскрыта в пояснительной записке. При необходимости, классификация статей и денежные статьи должны дополняться другой информацией, поясняющей их смысл.

Отчетным периодом для составления бухгалтерской отчетности считается период с 1 января по 31 декабря включительно. Первый отчетный год для вновь созданного субъекта начинается с момента его государственной регистрации по 31 декабря отчетного года, а для субъектов созданных после первого октября, первым отчетным годом считается период с даты государственной регистрации по 31 декабря следующего года.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

Бухгалтерский баланс подписывается руководителем и главным бухгалтером субъекта. Если бухгалтерский учет ведется на договорных началах специализированной организацией или специалистом, бухгалтерский баланс подписывается руководителем субъекта руководителем специализированной организации, либо специалистом, ведущим бухгалтерский учет.

Активы

Активы это ресурсы, контролируемые субъектом как результат прошлых событий, использование которых вероятно в будущем к притоку экономической выгоды. По предполагаемой ликвидности, активы делятся на текущие и долгосрочные.

а) Текущие активы

Текущие активы - это активы, которые в течении периода до одного года должные вновь обратиться в денежные средства.

1. Денежные средства и их эквиваленты включают денежную наличность в кассе и средства на текущих и других счетах в банках. По данной статье отражаются также денежные средства, которые не могут быть использованы немедленно, если ограничения снимаются в течении года.

2. Краткосрочные инвестиции – вклады в обращающиеся на рынке ценные бумаги, предназначенные для владения не более, чем на один год срочные депозиты, депозитные сертификаты, казначейские векселя, облигации государственных или других займов, представляющие собой оборотные средства, которые могут быть использованы для погашения текущих обязательств

3. Счета к получению – дебиторская задолженность, которая как ожидается, будет оплачена в течении одного года от отчетной даты, включает:

- счета и векселя к получению от продажи товаров или услуг в кредит, скорректированные на сумму сомнительных или безнадежных долгов.

- дебиторская задолженность сотрудников или должностных лиц.

- межфирменная дебиторская задолженность, возникшая при операциях между головным предприятием и его дочерними компании в данной группе.

- дебиторская задолженность ассоциированных предприятий, то есть предприятий в которых инвестор имеет значительное влияние, но которые не является ни дочерними предприятиями, ни совместными предприятиями инвестора.

- прочая дебиторская задолженность

4. Задолженность участником по взносам в уставной капитал – задолженность учредителей по вкладам в уставной капитал при проведении учредительской эмиссии и задолженности лиц, подписавшихся на акции по всем последующим эмиссиям.

5. Товарно-материальные запасы, независимо от срока их переработки и реализации.

- сырье, материалы, топливо, покупные полуфабрикаты и комплектующие изделия, конструкции и детали, тара и тарные материалы, запасные части, строительные материалы, материалы, переданные на переработку, на сторону.

- затраты в незавершенном производстве.

- готовая продукция и товары для перепродажи.

6. Расходы, оплаченные авансом – услуги, оплаченные авансом, предоплата рентных платежей и другие авансированные платежи.

7. Отсроченные расходы – краткосрочные отсроченные издержки, налоги и др.

8. Прочие текущие активы – краткосрочные активы, не вошедшие в перечисленные статьи.

б) Долгосрочные активы

долгосрочные активы – активы, которые имеются у субъекта для использования в производстве, сдачи в аренду, административных целей и предполагается к использованию на протяжении более одного года.

1. Основные средства

- земля

- здания и сооружения

- оборудование

- мебель и принадлежности

- транспортные средства

- систематически классифицированные другие виды основных средств.

- начисленный износ.

В пояснительной записке отдельно должны быть раскрыты долгосрочно арендованные основные средства и основные средства, приобретенные в рассрочку.

2. Долгосрочная дебиторская задолженность – задолженность, со сроком погашения более одного года, включает:

- счета и векселя к получению от продажи товаров или услуг в кредит, скорректированные на сумму сомнительных или безнадежных долгов.

- дебиторская задолженность сотрудников или должностных лиц.

- межфирменная дебиторская задолженность.

- дебиторская задолженность ассоциированных предприятий.

- прочая дебиторская задолженность

3. Долгосрочные инвестиции – финансовые вложения в ценные бумаги, предназначенные для владения более чем на один год, включающие:

- инвестиции в дочерние компании

- инвестиции в ассоциированные компании

- прочие инвестиции.

4. Нематериальные активы – это долгосрочные активы, не имеющие физической формы, но имеющие стоимость, основанную на правах или привилегиях собственника. Эти активы учитываются по цене приобретения, которая в течении ожидаемого периода использования амортизируется. нематериальные активы могут включать следующее:

- патенты – исключительные права на производство определенного вида продукции или использование уникальной технологии.

- копирайт – исключительное право на издание и реализацию литературных, музыкальных, кино-, видео-, и других материалов, включая компьютерное программное обеспечение.

- торговые марки – зарегистрированный символ или название с правом использования его для идентификации производимых товаров или услуг.

- франшиза, лицензия, формула, процесс – право на исключительное использование определенной формулы технологии или внешнего вида.

- гудвил – превышение стоимости приобретения предприятия в целом над рыночной стоимостью всех активов предприятия, покупаемых по отдельности.

5. Начисленная амортизация по нематериальным активам – активы имеющие определенный срок службы, должны списываться путем начисления амортизации в течении срока их службы на активы, не имеющие лимита срока службы, амортизация начисляется в течении разумного времени, но не более 40 лет.

Обязательства

Обязательства возникают из прошлых событий, расчет по которым должен завершиться оттоком ресурсов субъекта, воплощающих в себе экономические выгоды. По срокам погашения обязательства делятся на текущие и долгосрочные.

а) Текущие обязательства

Текущие обязательства это обязательства, подлежащие оплате по требованию кредиторов, и часть долгосрочных обязательств, погашение которых ожидается в течении одного года до отчетной даты. текущие обязательства могут включать следующее:

1. Счета к оплате – счета и векселя по торговым операциям к оплате.

2. Краткосрочные долговые обязательства – краткосрочные банковские ссуды, текущая доля долгосрочных обязательств и другие краткосрочные обязательства.

3. налоги к оплате – подоходный налог, НДС, акцизы и прочие налоги к оплате.

4. Начисленные обязательства – начисленные, но еще не оплаченные расходы, такие как задолженность, персоналу по оплате отпусков и вознаграждений, проценты по финансовой аренде и прочим обязательствам, взносы на социальное страхование, пенсии, начисленные независимо от государственной системы пенсионного обеспечении, начисленные расходы по оплате услуг, прочие начисленные расходы.

5. Текущие обязательства – обязательства перед персоналом по оплате труда, дивиденды к оплате, обязательства по выплате гонораров, взносов на социальное страхование, комиссионных, расходы по гарантийному обслуживанию к выплате и другие краткосрочные обязательства, в том числе доходы будущих периодов, относящиеся к будущим отчетным периодам не выше одного года.

б) Долгосрочные обязательства

Долгосрочные обязательства – задолженность которая не планируется к погашению в течении одного года от отчетной даты.

1. Долгосрочные обязательства – это долгосрочные займы банков и

небанковских учреждений, облигации к погашению, векселя к оплате, обязательства

по финансируемой аренде.

Отдельно в пояснительной записке должны раскрываться следующие статьи:

- обеспеченные займы

- необеспеченные займы

- межфирменные ссуды

- ссуды, полученные от ассоциированных предприятий.

- процентные ставки и сроки погашения ссуд.

- договорные обязательства, очередность выплат, особенности преобразования долговых обязательств в акции данного субъекта.

- суммы неамортизированной скидки или надбавки по облигациям.

2. Долгосрочные отсроченные счета к оплате и прочие долгосрочные обязательства – отсроченные налоги к оплате, доходы будущих периодов, полученные за период свыше одного года и другие долгосрочные обязательства.

Собственный капитал

Собственный капитал - это активы субъекта за вычетом его обязательств. Капитал в балансе представлен двумя разделами – уставной и прочий капитал.

а) Уставной капитал

Уставной капитал отражается в бухгалтерском балансе в размере вкладов учредителей, предусмотренных учредительскими документами, или в размере зарегистрированной государственными органами эмиссии. В соответствии с требованиями предоставления пользователям информации по видам акций уставной капитал имеет следующие статьи:

1. Простые акции – акции, право которых на долю в капитале удовлетворяется после привилегированных акций, но дающие право голоса и возможность контроля за деятельностью субъекта.

2. Привилегированные акции – акции, имеющие преимущество перед простыми акциями при получении дивидендов, распределение средств ликвидируемого субъекта, но не дающая право голоса.

3. Выкупленные собственные акции – простые или привилегированные акции, которые были проданы, затем выкуплены эмитентом, но не выпушены повторно и не аннулированы. выкуп эмитентом собственных акций приводит к уменьшению активов и акционерного капитала и стоимость выкупленных собственных акций отражается в балансе как вычитаемое из общего итога по разделу «Уставной капитал».

По каждому виду акций в балансе или пояснительной записке должны быть раскрыты следующие сведения:

1. Количество объявленных, выпущенных и находящихся в обращении акций.

2. Неоплаченный капитал

3. Номинальная стоимость каждой акции

4. Количество, стоимость акций, выпущенных за счет реинвестирования прибыли.

5. Движение по счетам акционерного капитала в течении периода.

6. Депонированные дивиденды по акциям.

7. Акции, предназначенные в будущем для выпуска по опционным и торговым контрактам, с указанием сроков выпуска и сумм.

б) Прочий капитал включает:

1. Дополнительно оплаченный капитал – дополнительно оплаченная часть акционерного капитала сверх номинала привилегированных и простых акций.

2. Нераспределенная прибыль разница между полученной прибылью и выплаченными дивидендами.

3. Резервный капитал – резервы, образованные в соответствии с законодательством или в соответствии с учредительными документами.

4. Добавочный капитал – суммы дооценки, возникающие при переоценки основных средств и чистое нереализованное повышение стоимости инвестиций, как результат приведения их к справедливой стоимости

Несмотря на многообразие хозяйственных операций, в зависимости от влияния на изменения статей баланса, их можно объединить в четыре типа:

Первый тип хозяйственных операций вызывает изменение только в активе баланса: одна его статья увеличивается, другая уменьшается на сумму хозяйственной операции, то есть видоизменятся состав хозяйственных средств, их размещение. Итого баланса не изменяется.

Например: Переданы материалы в производство:

Дт 1630 Незавершенное производство

Кт 1620 Сырье и материалы

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса: одна статья его увеличивается, другая изменяется на одну и ту же сумму, то есть видоизменяются источники хозяйственных средств. Итог баланса не изменятся.

Например: Начислен подоходный налог с заработной платы:

Дт 3420 Подоходный налог

Кт 3520 Начисленная заработная плата

Третий тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону увеличения на одинаковую сумму, то есть увеличивается статья в активе баланса и в пассиве. Итог баланса также изменяется в активе и пассиве баланса.

Например: Поступили материалы от поставщиков:

Дт 1620 Сырье и материалы

Кт 3110 Счета к оплате

Четвертый тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону уменьшения, то есть уменьшается статья в активе баланса и пассиве. Итого баланса также изменятся.

Например: Выплачена из кассы заработная плата сотрудникам:

Дт 3520 начисленная заработная плата

Кт 1110 касса

В бухгалтерском балансе необходимо наличие следующих реквизитов: наименование субъектов, место регистрации и нахождения, отчетный период или отчетная дата, дата составления, краткое описание характера деятельности и т.п.

Пояснительные записки к финансовым отчетам.

Пояснительная записка должна содержать следующие данные раскрывающие статьи баланса:

а) наличие на начало и конец отчетного периода отдельных видов дебиторской задолженности.

б) наличие на начало и конец отчетного периода и движение в течении отчетного периода отдельных видов инвестиций.

в) наличие на начало и конец отчетного периода и движение в течении отчетного периода отдельных видов основных средств, нематериальных активов и арендованных основных средств.

г) ограничения в праве владения активами.

д) выданные гарантии под обязательства

е) условные активы и обязательства

ж) средства, предназначенные для финансирования будущих капитальных вложений.

з) наличие на начало и конец отчетного периода отдельных видов обязательств.

и) структура капитала в зависимости от формы собственности:

к) изменения в капитале

л) количество акций, выпущенных и оплаченных, выпущенных, но не оплаченных или оплаченных частично.

м) состав резервов, наличие их на начало и конец отчетного периода, движение средств каждого резерва в течении отчетного периода.

н) структура нераспределенной прибыли – нераспределенная прибыль прошлых лет, отчетн6ого периода, вычитаемые убытки прошлых лет, отчетного периода.

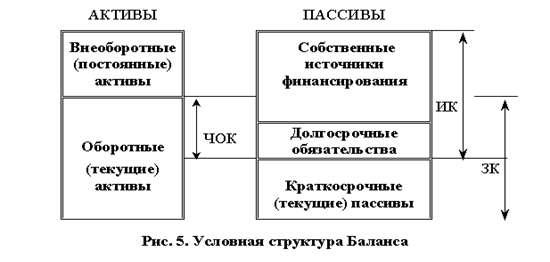

§ 2. Структура баланса рекомендованного МСФО

Бухгалтерский Баланс - это отчетный документ, представляющий собой перечень ресурсов предприятия (активы) и источников их возникновения (пассивы). Данные представляются в стоимостной оценке на конкретную отчетную дату.

Укрупненно структура Баланса представлена на ниже рисунке.

ИК - инвестированный капитал

ЧОК - чистый оборотный капитал

ЗК - заемный капитал

Активы организации по сроку использования подразделяются на:

Внеоборотные или постоянные активы (ПА) - ресурсы, приобретенные для долгосрочного использования (основные средства, нематериальные активы, долгосрочные финансовые вложения и др.)

Внеоборотные активы составляют II раздел актива Баланса.

Оборотные /текущие/ активы (ТА) или оборотные средства - ресурсы, приобретенные с целью их использования в течение обычного производственного цикла фирмы или одного года.

Оборотные активы составляют I раздел актива Баланса .

Пассивы предприятия (источники финансирования) по признаку принадлежности разделяются на собственный капитал (СК) и заемный капитал (ЗК).

Величину собственного капитала предприятия характеризует V раздел Баланса "Собственный капитал". Статьи, входящие в V раздел, отражают структуру собственных средств организации, в частности, величину уставного (объявленного) капитала, дополнительного капитала (возникающего в результате переоценки фондов), величину накопленной нераспределенной прибыли или убытков компании.

Заемный капитал разделяется на долгосрочные обязательства (более 1 года) и краткосрочные обязательства - текущие пассивы. Долгосрочные и краткосрочные пассивы отражаются соответственно в III и IV разделах Баланса.

С точки зрения возможности "безопасного" использования в течение длительного срока (в основном для финансирования постоянных активов), долгосрочные обязательства приравниваются к собственному капиталу и составляют вместе с ним инвестированный капитал.

Инвестированный капитал рассчитывается для целей анализа и не выделен в исходном Балансе как отдельный раздел.

Основной принцип бухгалтерского учета состоит в равенстве общих величин активов и пассивов (сальдо Баланса). Используя приведенные выше обозначения, его можно записать так:

ВБ = ВА = ВП = ПА + ТА + Уб = СК + ЗК = ИК + ТП

где ВБ - валюта Баланса, ВА - всего активов, ВП - всего пассивов, ТП - текущие пассивы.

Структура баланса, подразумевающая выделение тех или иных разделений, может быть различной. Ниже приведена форма бухгалтерского баланса Кыргызской Республики.  Основным элементом бухгалтерского баланса является балансовая статья (показатели, отраженные в активе и пассиве баланса). Балансовые статьи объединяются в разделы. Актив баланса со состоит из двух разделов-("Оборотные активы" и "Внеоборотные активы"), пассив - из трех разделов -("Краткосрочные обязательства", "Долгосрочные обязательства" и "Собственный капитал"). Основным элементом бухгалтерского баланса является балансовая статья (показатели, отраженные в активе и пассиве баланса). Балансовые статьи объединяются в разделы. Актив баланса со состоит из двух разделов-("Оборотные активы" и "Внеоборотные активы"), пассив - из трех разделов -("Краткосрочные обязательства", "Долгосрочные обязательства" и "Собственный капитал").

Первый раздел актива баланса "Оборотные активы" включает:

- денежные средства (остаток денежных средств организации в кассе, на расчетных, счетах в банках, переводы в пути);

- краткосрочные кредиты, займы, предоставленные предприятием на срок менее 12 месяцев; долговые и долевые ценные бумага; прочие краткосрочные инвестиции) отражаются в суммах фактических затрат для инвестора;

- счета к получению за товары и услуги, дебиторская задолженность (векселя к получению; задолженность сотрудников и директоров; налога, оплаченные авансом; прочие дебиторы и другие) отражаются в суммах, признаваемых хозяйственными субъектами правильными;

- товарно-материальные запасы (товары, запасы сырья и основных материалов; затраты в незавершенном производстве; готовая продукция и товары для перепродажи; сельхозпродукция с биологических активов);

- запасы вспомогательных материалов (топливо, запчасти, строительные материалы, прочие материалы, МБП), которые учитываются по фактическим затратам на приобретение или изготовление. авансы, выданные запасы, услуга и аренда, оплаченные авансом;

- прочие виды авансированных платежей

- Второй раздел актива баланса "Внеоборотные активы" включает

-балансовая стоимость основных средин, которые отряжаются по остаточной стоимости.

-долго срочные инвестиции (долговые ценные бумаги, кредиты и займы, выданные организациям на срок более 12 месяцев; инвестиции в дочерние компании; прочие долгосрочные инвестиции) отражаются по фактическим затратам для инвестора;

- балансовая стоимость нематериальных активов, которые отражаются по остаточной стоимости, те. за вычетом амортизации.

Третий раздел "Краткосрочные обязательства" включает:

- счета к оплате;

- краткосрочные долговые обязательства (кредит банков и займы, подлежащие погашению в течение 12 месяцев после отчетной даты). По этой статье отражаются непогашенные суммы заемных средств и подлежащие погашению в соответствии с договором в течение 12 месяцев после отчетной даты с учетом причитающихся к уплате на конец отчетного периода процентов;

- налоги к оплате (налог на прибыль, подоходный налог, НДС, акцизы

- краткосрочные начисленные обязательства (поставщики и подрядчики; задолженность перед персоналом организации по оплате труда; задолженность перед бюджетом и социальным страхованием; прочие начисленные расходы). По этой статье отражается кредиторская задолженность, подлежащая погашению в соответствии с договором в течение 12 месяцев после отчетной даты, в суммах, вытекающих из бухгалтерских записей и признаваемых организацией правильными;

- дивиденды к выплате; по этой статье показываются суммы задолженности организации по причитающимся к выплате дивидендам;

- прочие краткосрочные обязательства; по этой статье показывается сумма прочей кредиторской задолженности, подлежащей погашению в течение 12 месяцев по еле отчетной даты и не нашедшей отражения по другим статьям раздела Ш;

- резервы предстоящих расходов; по этой статье отражаются остатки резервов на предстоящую оплату отпусков работникам, выплату ежегодного вознаграждения за выслугу лет, выплату вознаграждений по итогам работы за год.

Четвертый раздел "Долгосрочные обязательства" включает:

- облигации к оплате;

- займы и кредиты (кредит банков и займы, подлежащие погашению более, чем 12 месяцев после отчетной даты); по этой статье отражаются непогашенные суммы заемных средств, подлежащие погашению в соответствии с договором более, чем через 12 месяцев после отчетной даты с учетом причитающихся к уплате на конец отчетного периода процентов;

-       векселя к оплате; векселя к оплате;

- прочие долгосрочные обязательства, сумма прочей кредиторской задолженности отражается более, чем через 12 месяцев после отчетной даты по другим статьям раздела IV.

Пятый раздел пассива баланса "Собственный капитал и резервы" включает:

- уставный капитал; по этой статье отражается величина уставного капитала, зарегистрированного и учредительных документах;

- прочие капиталы; по этой статье указываются суммы до оценки основных средств и оплаченного капитала и др.;

- нераспределенная прибыль относится нераспределенная прибыль прошлых лет и отчетного года. Организация, допустившая убыток, по этой статье отражает прибыль со знаком "минус". Следовательно, такое отражение финансового результата позволит объективно сформировать валюту баланса как показатель общего имущества, имеющегося в наличии у субъекта;

- резервный капитал.

§ 3. Структура бухгалтерского баланса утвержденного

Первая часть бухгалтерского баланса - оборотные (текущие) активы. Первая часть бухгалтерского баланса - оборотные (текущие) активы.

1100,1200"Денежные средства в кассе и в банке"

включают денежную наличность в кассе и средства на текущих и на других счетах в банках, включая денежные средства в валюте.

Наиболее ликвидная часть оборотных активов - денежные средства. Это денежные средства в кассе и денежные средства в банках, включая денежные средства в валюте. Денежные средства используются для текущих денежных платежей. Денежные средства, на расходование которых установлены определенные ограничения и которые не могут быть сняты с банковского счета в течение соответствующего цикла, а также денежные средства, не предназначенные для текущих платежей, не должны при анализе включаться финансовым менеджером в состав оборотных средств.

Стоимость денежных знаков в кассе организации, средств на счетах в кредитных организациях, выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в сомы.

Пересчет стоимости денежных знаков в кассе организации, средств на счетах в кредитных организациях, выраженной в иностранной валюте, должен производиться в сомах:

- на дату совершения операции в иностранной валюте;

- на отчетную дату составления бухгалтерской отчетности;

- по мере изменения курсов иностранных валют, котируемых Национальным Банком КР.

Организации обязаны держать свободные денежные средства в банках на своих расчетных счетах, поэтому в кассе могут храниться лишь незначительные суммы наличных денег для неотложных расходов. Банки устанавливают лимит остатка денежных средств в кассе, превышение которого допускается только в дни выдачи заработной платы в течение трех дней.

1300 "Краткосрочные инвестиции"

(счета1310-1390) включает:

- вклады в ценные бумаги, предназначенные для владения не более, чем на один год;

Облигации, предоставленные другим предприятием; кредиты и займы выданные; депозитные вклады;

- текущая часть долгосрочных инвестиций и др.

Краткосрочные инвестиции принимаются к учету в сумме фактических расходов для инвестора. Предназначена для обобщения информации о наличии и движении краткосрочных финансовых активов, приобретенных предприятием с целью получения дохода главным образом в виде процентов, а также с целью извлечения прибыли в результате краткосрочных колебаний цен или маржи дилера. Также учитываются краткосрочные (на срок не более 1 года) вложения в долговые и долевые ценные бумаги, в производные финансовые инструменты (фьючерсные, форвардные, опционные и своп контракты), а также кредиты и займы, представленные субъектам, когда сроки их погашения не превышают одного года.

1400"Счета к получению"

- торговая дебиторская задолженность, возникающая при основной продаже товаров, и представление услуг, которые должны быть погашены в течение 12 месяцев после отчетной даты. Также предназначена для обобщения информации по оценке безнадежной дебиторской задолженности, учтенной на счете "Счета к получению за товары и услуги", если учетной политикой субъекта предусмотрено формирование оценочного резерва на безнадежную дебиторскую задолженность.

Дебиторская задолженность учитывается в балансе по фактической сто имости реализации, т.е., исходя из той суммы денежных средств, которая должна быть получена при погашении этой задолженности. Дебиторская задолженность отражается в балансе в двух подразделах, в зависимости от сроков ее погашения; а) в течение 12 месяцев после отчетной даты; б) более чем через 12 месяцев после отчетной даты. имости реализации, т.е., исходя из той суммы денежных средств, которая должна быть получена при погашении этой задолженности. Дебиторская задолженность отражается в балансе в двух подразделах, в зависимости от сроков ее погашения; а) в течение 12 месяцев после отчетной даты; б) более чем через 12 месяцев после отчетной даты.

Если имеющаяся задолженность заказчиков и покупателей сомнительна в получении, по ней требуется создать резерв на сумму возможной неоплаты. Поэтому должна быть рассчитана чистая дебиторская задолженность - разница между фактической суммой дебиторской задолженности и резервом по сомнительным долгам.

1500"Дебиторская задолженность по прочим операциям

" (счета1510-1590) которые будут оплачены в течение одного года.

- векселя к получению от продажи товаров, продукции, услуг в кредит; уменьшенные на сумму резерва на безнадежные сомнительные долги;

- дебиторская задолженность сотрудников и директоров;

- налоги, оплаченные авансом;

- проценты, дивиденды к получению;

- задолженность заказчиков по договору на строительство;

- текущая часть долго срочной дебиторской задолженности;

-прочая дебиторская задолженность. Отражается дебиторская задолженность, оформленная векселями; остаток задолженностей работников субъекта по подотчетным! суммам; заработная плата сотрудников; косвенные налоги, подлежащие возмещению (НДС, акциз) в соответствии с Налоговым кодексом Кыргызской Республики; дебиторские задолженности, возникающие при начислен процентного дохода по долговым ценным бумагам; дебиторские задолженности, возникающие в результате распределения прибыли компании (объявленные, но не погашенные дивиденды к получению); задолженности заказчиков за работу по договорам на строительство, находящимся в процессе выполнения и др.

1600"Товарно-материальные запасы

"

(счета1610,1620,1630,1640,1650) независимо от срока их переработки и реализации, включает: товары для перепродажи;

Запасы сырья и основных материалов;

- незавершенное производство - затраты на производство продукции не прошедшей всех стадий, предусмотренных технологическим процессом, а также на производство изделий, укомплектованных, не пропивших испытания, технологической приемки и та

- готовая продукция;

- сельхозпродукция с биологических активов;

- прочие материалы.

Товарно-материальные запасы принимаются в бухгалтерском учете по фактической себестоимости.

Фактической себестоимостью товарно-материальных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Кыргызской Республики). Отпуск запасов сырья и материалов в производство может осуществляться по средней себестоимости, методами ФИФО или ЛИФО. При отпуске товарно-материальных запасов по их средней себестоимости по каждому виду (группе) запасов определяется частное отделения общей себестоимости вида (группы) запасов на их количество соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по ступившим запасам в этом месяце.

Оценка товарно-материальных запасов при отпуске в производство может производиться по себестоимости первых по времени приобретения товарно-материальных запасов (метод ФИФО). Оценка запасов методом ФИФО основана на допущении, что материальные ресурсы расходуются в последовательности их закупки (поступления), те. ресурсы, поступающие первыми в производство (в торговле продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости    запасов, числящихся на начало месяца. При применении этого метода оценка материальных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости реализуемой продукции (работ, услуг) учитывается себестоимость ранних по времени приобретений. запасов, числящихся на начало месяца. При применении этого метода оценка материальных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости реализуемой продукции (работ, услуг) учитывается себестоимость ранних по времени приобретений.

1700"Запасы вспомогательных материалов"

(счета 1710,1730,1740, 1795) включает:

- топливо;

- запасные части;

- строительные материалы;

- прочие материалы;

- малоценные и быстроизнашивающиеся предметы Запасы вспомогательных материалов отражаются по фактической себестоимости приобретения и изготовления.

1800"Авансы выданные" (

счета 1810,1820,1830,1890).

включает расходы, оплаченные в данном отчетном периоде, но относящиеся к будущим периодам, то есть это предварительно оплаченные товары, услуги и другие авансовые платежи:

- запасы (ТМЗ), оплаченные авансом;

- услуги, оплаченные авансом;

- аренда, оплаченная авансом,

- прочие виды авансированных платежей.

Учитываются авансы, выданные в счет будущей по: ставки товарно-материальных запасов, работ и услуг, которые будут осуществлены в период, следующий за отчетным годом, но не более чем в течение одного года.

1900"Задолженность учредителей (участников) по вкладам в Уставный капитал

" предназначена для обобщения информации о расчетах субъекта с участниками (учредителями) по вкладам в уставный капитал. По этой статье отражаются задолженности учредителей, возникшая при создании юридического лица; задолженности лиц, подписавшихся га акции второй и последующей эмиссии и задолженности покупателей, возникающие при продаже субъектам выкупленных собственных акций. В соответствии с действующим законодательством учредительный Договор, подписанный учредителями при создании юридического лица, создает обязательства для лиц, его подписавших. В течение года учредители с даты государственной регистрации должны завершить расчеты с юридическим лицом по вкладам в уставный капитал.

Второй раздел бухгалтерского баланса - долгосрочные активы или внеоборотные активы.

Долгосрочные активы

- активы, имеющиеся у субъекта для использования в производстве, сдачи в аренду, для административных целей; предполагаются к использованию на протяжении более одного года.

2100"Основные средства"

(счета 2110-2190).

- активы длительного пользования, имеющие натуральную физическую форму и находящиеся у предприятия наконец отчетного периода:

-земля;

- незавершенное строительство;

- здания, сооружения;

- оборудование;

- конторское оборудование;

- мебель и принадлежности;

- транспортные средства;

- благоустройство арендованной собственности;

- благоустройство земельных участков.

Фактическими затратами на приобретение, сооружение и изготовление основных средств могут быть:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые субъектам за осуществление работ по договору строительного подряда и иным договорам;

- суммы, уплачиваемые субъектам за информационные и консультационные услуги, связанные с приобретением основных средств;

- регистрационные сборы, государственные пошлины и другие налоговые платежи, произведенные в связи с приобретением (получением) правна объект основных средств;

- таможенные пошлины и иные платежи;

- не возмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

- вознаграждения, уплачиваемые посредническому субъекту, через которого приобретен объект основных средств;

- иные затраты, непосредственно связанные с приобретением сооружением и изготовлением объекта основных средств.

2200"Биологические активы"

(счета 2210-2290) включает

- животные (потребляемые биологические активы);

- животные (плодоносящие биологические активы);

- растения (потребляемые биологические активы);

- плодоносящие растения;

- биологические активы, учитываемые по фактическим затратам;

- другие биологические активы.

Предназначена для обобщения информации о наличии и движении принадлежащих субъекту на правах собственности или арендованных на условиях финансовой аренды активов, связанных с сельскохозяйственной деятельностью, биологических активов (животное или растение).

Сельскохозяйственная деятельность включает различные виды деятельности: животноводство, лесное хозяйство, сбор урожая раз в год или течение всего года, выращивание садов и насаждений, цветоводство и культивирование водных биоресурсов, включая рыбоводство.

По основным характеристикам (например, по возрасту качеству) животные и растения объединяются в группу биологических активов с разграничением потребляемых и плодоносящих, зрелых и незрелых биологических активов.

2300"Инвестиции в недвижимость"

-недвижимость, которая находится в распоряжении субъекта не для производства или поставки товаров (оказание услуг), а с целью получения арендных платежей или доходов от прироста ее стоимости:

- земля;

- здания и сооружения;

- реконструкция объектов инвестиций в недвижимость.

2400"Отсроченные налоговые требования"

Предназначена для формирования информации об отсроченных налоговых активах в соответствии с МСФО 12 "Налог на прибыль".

2500"Денежные средства, ограниченные к использованию"

-

денежные средства на расчетных счетах в национальной и иностранной валюте, открытых в Кыргызской Республике и за рубежом, ограниченных в использовании более, чем на 12 месяцев после отчетной даты.

2700"Долгосрочная дебиторская задолженность"

(счета 2710- 2790) задолженность сроком погашения более одного года:

- векселя, полученные от продажи товаров или услуг в кредит, скорректированные на сумму сомнительных долгов;

- долгосрочная дебиторская задолженность;

- долгосрочные отсроченные расходы;

-прочая долгосрочная дебиторская задолженность

2800"Долгосрочные инвестиции"

(счета 2810 - 2890)- финансовые вложения в ценные бумаги, уставные капиталы предприятий, предназначенные для владения более, чем на один год:

- долговые ценные бумаги;

- кредиты, займы выданные;

- инвестиции в дочерние компании;

- инвестиции в совместную деятельность;

- инвестиции в ассоциированные компании;

- прочие долгосрочные инвестиции.

2900"Нематериальные активы

"

- это долгосрочные активы, не имеющие физической формы, но имеющие стоимость, основанную на правах или привилегиях собственника, и приносящие доход. Эти активы учитываются по цене приобретения, которая в течение ожидаемого периода использования амортизируется. Нематериальные активы могут включать следующее:

- франшиза, гудвилл, патенты, торговые марки, авторские права, программы обеспечения, лицензионные соглашения;

- ноу-хау;

- прочие нематериальные активы;

- незавершенные разработки.

Балансовая стоимость нематериальных активов отражает остаток на счетах нематериальных активов за минусом начисленной амортизации по нематериальным активам.

Пассивы бухгалтерского баланса

Если актив баланса раскрывает предметный состав имущественной массы субъекта, то пассив баланса имеет иное назначение. Он показывает во-первых, какая величина средств (капитала) вложена в хозяйственную деятельность субъекта и, во-вторых, кто и в какой форме участвовал в создании его имущественной массы.

Обязательства

возникают из прошлых событий, расчет по которым в будущем должен завершиться оттоком ресурсов субъекта, воплощающих в себе экономические выгоды. Для принятия финансовых решений необходимо выделить следующие группы статей пассива:

- краткосрочные обязательства;

- долгосрочные обязательства;

- собственный капитал.

Краткосрочные обязательства

- это обязательства, которые покрываются оборотными активами или погашаются в результате образования новых краткосрочных обязательств. Краткосрочные обязательства подлежат погашению в течение 12 месяцев с отчетной даты.

3100"Счета к оплате"

(счета 3110,3190). - счета расчетов с поставщиками, предназначенные для повторяющихся торговых обязательств. Эти обязательства возникают в ходе постоянной деятельности субъекта при приобретении товаров, сырья, материалов, а также услуг, необходимых в процессе производства и реализации субъектом продукции, товаров, услуг. Вся другая кредиторская задолженность указывается отдельно.

3200"Авансы полученные

(счета 3210,3220) авансы, полученные от покупателей и заказчиков. Обязательство возникает, когда предприятие получает авансы и депозиты от клиентов для обеспечения гарантий оплаты Обязательств, которые могут возникнуть в будущем, или как гарантии выполнения контракта или оказания услуг.

3300"Краткосрочные долговые обязательства»

(счета 3310,3320,3330,3390) включает:

- суммы банковских займов и кредитов;

- прочие кредиты и займы;

- текущая часть долгосрочных долговых обязательств. Если часть долгосрочной задолженности подлежит выплате в следующем учетном периоде, то соответствующая сумма учитывается в балансовом отчете в качестве текущего обязательства по счету "Текущая часть долгосрочных обязательств»,

- краткосрочные векселя к оплате. Краткосрочньм векселем может быть торговый вексель к оплате, который возникает вследствие тех же операций, что и счета к оплате, или неторговый вексель к оплате, возникающий вследствие другой операции, или текущая часть долгосрочного обязательства, которая должна быть погашена в отчетном периоде;

- прочие краткосрочные долговые обязательства.

3400"Налоги к оплате"

(счета3410-3490) - обойка информация о суммах задолженности бюджету по налогам, уплачиваемым субъектом, и налогам с персонала этого предприятия (налог на прибыль, подоходный налог, взимаемый с заработной платы; НДС к оплате; акты к оплате; прочие налоги к оплате). Порядок исчисления и уплаты налогов регулируется Налоговым кодексом Кыргызской Республики.

3500"Краткосрочные начисленные обязательства"

(счета 3510-3590)- это начисленные, но еще не оплаченные расходы, такие как:

- начисленные обязательства по оплате товаров и услуг;

- начисленная заработная плата;

- начисленные взносы на социальное страхование;

- дивиденды к выплате;

- начисленные проценты по долговым обязательствам;

- прочие начисленные расходы.

Начисленные обязательства возникают в результате корректирующих записей, внесенных в конце отчетного периода.

3600"Прочие краткосрочные обязательства»

включает:

- суммы краткосрочной кредиторской задолженности по операциям некоммерческого характера;

- суммы удержания из заработной платы работников в пользу разных организаций и отдельных лиц на основании исполнительных документов или по постановлению судебных органов и др.;

- суммы заработной платы, причитающейся к выплате работнику;

- задолженность работникам предприятия по возврату перерасхода по авансовым отчетам.

3700"Резервы"

- начисленные обязательства, неопределенные по величине, либо с неопределенным сроком исполнения, урегулирование которых в будущем приведет к оттоку ресурсов. Например, резерв на гарантийный ремонт, резерв на оплату судебных исков и т.п.

Долгосрочные обязательства

- это обязательства, которые должны быть погашены в течение срока, превышающего 1 год.

Долгосрочные обязательства в балансе могут классифицироваться:

1.Долгосрочные обязательства.

2. Долгосрочные отсроченные счета к оплате и прочие долгосрочные обязательства.

4100"Долгосрочные обязательства"

(счета 4110-4190)включает:

- облигации к оплате;

- банковские кредиты, займы;

- прочие кредиты, займы;

- векселя к оплате;

- обязательства по финансовой аренде;

- прочие долгосрочные обязательства субъекта

По данной статье обобщается информация об обязательствах со сроком исполнения более 12 месяцев после отчетной даты.

4200"Отсроченные доходы"

- доходы, признания которых откладывается на период, превышающий 12месяцев.

Данная статья складывается из остатков на балансовом счете 4200 "Отсроченные доходы"

4300"Отсроченные налоговые обязательства"

включает:

- отсроченные обязательства по налогу на прибыль, образующуюся из-за расхождений между величинами балансовой и налогооблагаемой прибыли;

- отсроченные дисконты (скидки), премии (надбавки) по облигациям (разница между продажной и номинальной стоимостью выпущенных долгосрочных облигаций). Часть отсроченных дисконтов (скидок) или премий (надбавок) по долгосрочным облигациям, подлежащая списанию в течение года, переводится в текущие обязательства и учитывается в разделе "Краткосрочные обязательства".

Собственный капитал

- это активы субъекта за вычетом его обязательств. В балансе капитал разбивается на подклассы, чтобы предоставить пользователям информацию, необходимую для анализа способности субъекта распределять или использовать капитал (уставный капитал и нераспределенная прибыль). Классификация раздела "Капитал" может также отражать тот факт, что собственники предприятия имеют разные права в отношении получения дивидендов (разделение на простые и привилегированные акции).

5100"Уставный капитал"

отражается в бухгалтерском балансе в размере вкладов учредителей, предусмотренных учредительными документами, или в размере зарегистрированной государственными органами эмиссии. По видам акций уставный капитал подразделяется:

- простые акции - акции, права которых на долю в капитале удовлетворяются после привилегированных акций, но дающих право голоса и возможность контроля за деятельностью субъекта;

- привилегированные акции - акции, имеющие преимущества перед простыми акциями при получении дивидендов, распределении средств ликвидируемого субъекта, но не дающие права голоса;

- выкупленные собственные акции (изъятие капитала) - выкуп эмитентом собственных акций приводит к уменьшению активов и акционерного капитала. "Выкупленные собственные акции" являются контрпассивными к счету "Уставный капитал", показывают сокращение акционерного капитала данного акционерного общества и отражают в балансе как вычитаемое из общего итога по уставному капиталу.

- 5110 Простые акции;

- 5120 Привилегированные акции;

- 5191 Выкупленные собственные акции;

- 5130 Прочий уставный капитал.

5200"Прочий капитал"

- дополнительно оплаченная часть акционерного капитала сверх номинала привилегированных и простых акций.

Данная статья складывается из остатков на балансовых счетах группы 5200 "Прочий капитал":

- 5210 "Дополнительный оплаченный капитал";

- 5220 "Корректировки по переоценке активов";

- 5230 "Курсовые разницы по операциям в иностранной валюте по зарубежным компаниям";

- 5240 "Капитал, авансированный собственниками".

5300"Нераспределенная прибыль"

- сумма чистой прибыли за время существования предприятия, за вычетом убытков, выплат по дивидендам, а также прибыли, присоединенной к собственному капиталу субъекта. Субъект должен отражать в балансе нераспределенную прибыль (непокрытый убыток) отчетного периода с накопительным итогом с начала года. После распределения прибыли по окончании года решением собрания собственников организации остаток нераспределенной прибыли присоединяется к нераспределенной прибыли прошлых лет. В случае получения убытка данные по указанным строкам баланса приводятся с минусом.

5400"Резервный капитал"

- резервы, образованные в соответствии с законодательством Кыргызской Республики или в соответствии с учредительными документами.

Сравнивая схему баланса утвержденного правительством КР со схемой рекомендованной МСФО я пришла такому выводу что утвержденный баланс правительством КР состоит из схемы разделенной на актив и пассив.Состоит оно из 5 разделов. 1,2 актив, 3,4,5 пассив.

Схема бухгалтерского баланса утвержденного правительством Кыргызской Республики

| Актив

|

Пассив

|

| 1 Денежные средства |

Краткосрочные обязательства |

| 2Счета к получению |

1Счета к оплате |

| 3Дебеторская задолженность по прочим операциям |

2Авансы полученные

|

| 4Товарно-материальные запасы |

3Краткосрочные долговые обязательства |

| 5Запасы вспомогательных материалов |

4Налоги к оплате |

| 6Авны выданные |

5 Краткосрочные начисленные обязательства |

| 7Задолженность учредителей по вкладам в уставный капитал |

6Прочие краткосрочные обязательства |

| 8Основные средства |

Долгосрочные обязательства |

| 9Биологические активы |

7Долглсрочные обязательства |

| 10 Инвестиции в недвижимость |

8 Отсроченные доходы |

| 11Долглсрочная дебиторская задолженность |

9 Отсроченные налоговые обязательства |

| 12Долгосрочные инвестиции |

Собственный капитал |

| 13Нематериальные активы |

10Уставный капитал |

| 11Прочий капитал |

Схема баланса рекомендованной МСФО

| Наименование

|

Начало отчет.

периода

|

Конец отчетного периода

|

| Активы

|

| Долгосрочные активы

|

| Недвижимость,зданияиоборудование |

| Накопленнпя амортизация |

| Баланс.стоимостьнедвижимости,здании и оборудования |

| Нематериальные активы |

| Инвестиции предназначенные для продажи |

| Долгосрочная дебиторская задолженность |

| Отсроченные налоговые активы |

| Прочие финансовые активы |

| Итого долгосрочные активы

|

| Оборотные активы

|

| Запасы |

| Задолженность покупателей и закзчиков и прочая дебиторская задолженность |

| Расходы оплаченные авансом |

| Прочие краткосрочные активы |

| Денежные средства и их эквиваленты |

| Итого оборотные активы

|

| Итого активы

|

| Собственный капитал и обязательства

|

| Собственный капитал

|

| Акционерный капитал |

| Собственные акции, выкупленные у акционеров |

| Нераспределенная прибыль |

| Прочие резервы |

| Дополнительно оплаченная часть акционерного капиала |

| Итого собственный капитал

|

| Долгосрочные обязательства

|

| Долгосрочные кредиты и займы |

| Отложенные налоговые обязательства |

| Долгосрочные оценочные обязательства |

| Прочие долгосрочные обязательства |

| Итого долгосрочные обязательства

|

| Краткосрочные обязательства

|

| Торговая и прочая кредиторская задолженность |

| Краткосрочные кредиты и займы |

| Авансы полученные |

| Задолженность по платежам в бюджет |

| Текущая часть долгосрочных займов |

| Краткосрочные оценочные обязательства и резервы |

| Прочие краткосрочные обязательства |

| Итого краткосрочные обязательства

|

| Итого обязательств

|

| Итого собственный капитал и обязательства

|

Рассматривая баланс утвержденной МСФО здесь баланс рассматривается по вертикали. Я думаю что между баланса утвержденного КР и между балансом утвержденного МСФО больших разниц не существует. Разница в том что баланс утвержденного правительством КР состоит из двух разделов. А рекомендованной МСФО рассматривается по вертикали.

§ 4. Порядок составления баланса в ОАО ТНК «Дастан»

Составление бухгалтерского баланса для хозяйствующих субъектов заключается в раскрытии средств субъекта и их источников в разрезе основных статей активов и обязательств, а также в сопоставлении данных за отчетный период с данными за предшествующий период.

На территории Кыргызской Республики бухгалтерский баланс является основным финансовым отчетом субъекта, который дает экономическую информацию о ресурсах субъекта (актива), об обязательствах и капиталах (пассивы).

Бухгалтерский баланс служит основным источником информации для обширного круга пользователей. Данные бухгалтерского баланса широко используются внешними пользователями. Отсюда высокая степень аналитических статей, раскрывающих состояние дебиторской и кредиторской задолженности, формирование собственного капитала и отдельных видов резервов, образованных за счет текущих издержек или прибыли субъекта. Поэтому не форм бухгалтерской отчетности бухгалтерский баланс значится на первом месте. Для понимания содержащейся в нем информации важно иметь представление не только о структуре бухгалтерского баланса, знать методику составления бухгалтерского баланса.

Методика составления и публикации бухгалтерской отчетности является одним из определяющих принципов, положенных в основу методологии бухгалтерского учета.

При заполнении баланса исходим из того, что сальдо активного счета отражается в активе баланса. Сальдо пассивного счета отражается в пассиве баланса.

Для составления отчетности в организации ОАО ТНК «Дастан» должна предшествовать значительная подготовительная работа, осуществляемая по заранее составленному плану. Для этого необходимо проведение целого ряда мероприятий, а именно:

1. на хозяйствующих субъектах объявляется инвентаризация;

2. выравниваются остатки на всех счетах бухгалтерского учета;

3. проводится аудиторская проверка при необходимости;

4. рассчитывается соотношение фактических командировочных, представительских расходов, расходов на рекламу, расходов на содержание личных автомобилей для служебного пользования с действующими нормами, которые можно относить на себестоимость;

5. определяется налогооблагаемая база по налогу на прибыль и уточняется схема уплаты налогов за год;

6. реформируется баланс;

7.готовятся расчетные показатели для заполнения форм годовой отчетности, и утверждается годовой отчет,

8.заполняются формы годовой бухгалтерской отчетности;

9.пишется пояснительная записка к балансу;

10.готовится приказ об учетной политике на следующий хозяйственный период;

11.открываются счета, с которых начинается новый учетный цикл;

12.годовая отчетность сдается в Государственную налоговую инспекцию.

Статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатами инвентаризации активов и обязательств.

В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

Основой для составления баланса являются ученые записи, подтвержденные сопроводительными документами.

В ОАО ТНК «Дастан» при ведении журнально-ордерных форм учета бухгалтерский баланс составляется на основании данных Главной книги. Обороты по кредит у каждого счета записываются в Главную книгу только из журналов-ордеров. Обороты по дебету отдельных счетов собирают в Главной книге из ряда журналов-ордеров в разрезе корреспондирующих счетов.

После подсчета оборотов и выведения остатков по всем счетам они сверяются с регистрами аналитического и синтетического учета и служат о снованием для составления баланса.

При ведении автоматизированной формы учета баланс составляется автоматически.

Сведения об имущественных обязательствах субъекта должны отражаться в бухгалтерском балансе в соответствии с допущениями и требованиями, зафиксированными в учетной политике субъекта.

При формировании учетной политики субъекта по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету.

В соответствии с МСФО субъекты разрабатывают собственную учетную политику, исходя из условий своей деятельности. Информация, подлежащая представлению в бухгалтерском балансе, согласно учетной политике включает (но не ограничивается этим) следующее:

- основные средства;

- нематериальные активы; - инвестиции, учтенные по методу участия;

- запасы;

- торговые и другие дебиторские задолженности

- денежные средства и их эквиваленты

- задолженность покупателей и заказчиков и другая дебиторская задолженность;

- налоговые обязательства;

- резервы;

- долгосрочные обязательства, включающие выплату процентов;

- доля меньшинства;

- выпущенный капитал и фонды.

Руководство субъекта должно выбирать к применять учетную политику субъекта таким образом, чтобы вся финансовая отчетность соответствовала всем требованиям каждого применимого международного стандарта финансовой отчетности и интерпретации Постоянного комитета по интерпретациям. При отсутствии конкретного Международного стандарта и интерпретации руководство использует свои собственные суждения для разработки учетной политики субъекта. Отчетность, сформированная в соответствии с такой учетной политикой, должна содержать, тем не менее, полезную информацию для пользователей, то есть быть уместной и надежной как и отчетность, составленная на основании принятых стандартов.

Формат учетной политики может быть представлен несколькими разделами, а именно:

1. Раздел учетной политики, который вносятся изменения в исключительных случаях, включает:

- выбор между основными и допустимыми подходами в соответствии с применимыми стандартами финансовой отчетности;

- методы и способы ведения бухгалтерского субъекта

2. Раздел учетной политики на который может быть пересмотрен в связи с изменением определенных обстоятельств, включает:

- конкретные процедуры бухгалтерского учета;

- учетные оценки;

- рабочий план счетов;

- документооборот (организация системы внутреннего контроля).

Правила составления, сроки представления, порядок рассмотрения и утверждения бухгалтерских отчетов регламентированы в Законе КР "О бухгалтерском учете".

В соответствии с этими законами при составлении бухгалтерских отчетов и балансов должно быть обеспечено соблюдение следующих условий:

- полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всего имущества, ресурсов, готовой продукции и расчетов;

-полное совпадение данных синтетического и аналитического учета, а также показателей отчетов и балансов;

- запись хозяйственных операций в бухгалтерском учете должна осуществляться только на основании надлежаще оформленных документов или приравненных к ним технических носителей информации;

- правильная оценка статей баланса.

Для составления бухгалтерской отчетности в организации ОАО ТНК «Дастан» отчетной датой считается последний календарный день отчетного периода. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года.

В ОАО ТНК «Дастан» каждая составляющая часть бухгалтерского баланса должна содержать следующие данные: наименование отчета; указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность; наименование организации с указанием ее организационно-правовой формы; формат представления числовых показателей бухгалтерской отчетности; ИНН; контрольная сумма; адрес и ФИО, номер телефона главного бухгалтера.

Бухгалтерская отчетность должна быть составлена на русском или государственном языке и в валюте Кыргызской Республики.

В ОАО ТНК «Дастан» бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) субъекта. В субъекте, где бухгалтерский учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией) или бухгалтером-специалистом, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации (централизованной бухгалтерии) либо специалистом, ведущим бухгалтерский учет

§ 5. Оценка статьей ОАО ТНК «Дастан»

При оценке статей баланса необходимо обеспечить соблюдение принципов и требований, предусмотренных «Учетной политикой». Взаимные зачеты между статьями баланса не допускаются. Отдельные статьи баланса не должны сворачиваться без дополнительных указаний. Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, то есть за вычетом регулирующих величин, которые должны раскрываться в пояснительной записке.

Статьи баланса должны подтверждаться результатами инвентаризации имущества и финансовых обязательств.

Характеристика статей актива, методика их составления в организации ОАО ТНК «Дастан» Из структуры главной формы отчетности ясно, что в активе баланса отражается стоимость имущества и долговых прав. Которые являются собственностью предприятия (организации).

Исходя из принципа построения баланса в последовательности возрастания ликвидности активов и подвижности обязательств, актив формы №1 открывается разделом «Внеоборотные активы», куда входит имущество и права разные по своей сущности. Объединение их в одном разделе произошло в силу их принадлежности к наименее ликвидным средствам или иммобилизованному имуществу (Понятие иммобилизация охватывает не только неликвиды и сомнительную задолженность, но и средства, прямо не участвующие в обороте).

В подразделе «Нематериальные активы» отражается стоимость нетрадиционных, не имеющих натурально-вещественной формы, однако обладающих способностью приносить доход, объектов. Особенностью этих объектов является возможность использовать их в течение долгосрочного периода (более одного года), а также высокая степень неопределенности размера возможной от их применения прибыли. К такого рода имуществу относят стоимость объектов интеллектуальной собственности и различного рода прав (патенты, лицензии, права пользования различными ресурсами, организационные расходы, программные продукты и т.д.). В учете это имущество в сумме затрат на приобретение, изготовление и доведение до пригодного к использованию состояния. В балансе отражается за минусом начисленного износа (по правилу нетто-оценки). Стоимость нематериальных активов с помощью амортизации относится на себестоимость продукции и издержки обращения (для активов торговых и посреднических организаций). Начисление износа производится равномерно и ежемесячно, исходя из срока позиций отдачи объекта, рассчитывается норма ежемесячных амортизационных отчислений, если срок полезной отдачи установить невозможно, он принимается равным десяти годам, норма отчислений определяется как частное от деления первоначальной стоимости объекта без НДС и количества месяцев полезного использования. По объектам нематериальных активов, стоимость которых с вычетом времени не уменьшается, амортизация не начисляется (Организационные расходы, товарные знаки, знаки обслуживания и др.). По полностью изношенным объектам начисление амортизации прекращается.

В подразделе «Основные средства» показываются данные по основным средствам, как действующим, так и находящимся на консервации. К объектам такого рода относят: здания, сооружения, оборудование, хозяйственный инвентарь и т.д.

Основные средства многократно участвуют в процессе производства и представляют собой стоимость долгосрочно вложенных средств. Как и нематериальные активы, основные средства отражаются в балансе по остаточной стоимости, т.е. по фактическим затратам на их приобретение, сооружение за минусом начисленной на них амортизации. Изменение первоначальной стоимости допускается в случаях: реконструкции, доработки, дооборудования, частичной ликвидации т.п.

Износ на ОС начисляется различными способами: линейным способом, способ уменьшаемого остатка, способ списания стоимости пропорционально объему выпущенной продукции.

Следует обратить внимание, что к основным средствам относят лишь объекты, стоимость которых превышает стократный минимальный размер оплаты труда. Износ по ряду объектов основных средств не начисляется. К такого рода объектам относят: объекты жилищного фонда, внешнего благоустройства, полученных безвозмездно, объектов, потребительские свойства которых не изменяются с течением времени, и т.п. В подраздел «Долгосрочные финансовые вложения» входят статьи: «инвестиции в дочерние общества», «инвестиции в зависимые общества», «инвестиции в другие организации», «займы, предоставленные другим организациям на срок более 12 месяцев».

По этим статьям показываются вложения в условные капиталы других организаций, в ценные бумаги государства и юридических лиц, а также различного рода займы, предоставленные на срок более года.

Источником информации при заполнении статей бухгалтерского баланса служит Главная книга по счетам «Долгосрочные финансовые вложения» и «Оценочные резервы», последний в части субсчета «Резерв под обесценение вложений в ценные бумаги. Кроме того, при заполнении баланса необходимо использовать аналитические данные по этим счетам (Например, ведомость и журнал-ордер, или аналогичные по смыслу регистры). Необходимо отметить, что счет «Оценочные резервы» в балансе не отражается, величина резерва рассчитывается по каждому виду ценных бумаг и в соответствии с правилом нетто – оценки статей баланса, долгосрочные вложения показываются за минусом начисленного резерва, однако это касается лишь ценных бумаг, котирующихся на бирже, чьи котировки регулярно публикуются.

В хозяйственной жизни предприятия может сложиться ситуация, при которой предприятие купило ценные бумаги по цене, выше или ниже их номинала, в этом случае необходимо довести учетную цену фактических затрат на приобретение (стоимость бумаг, стоимости консультационных, посреднических услуг и т.п.) до номинальной цены такого рода вложений. Доведение учетной цены до номинальной допускается только по государственным облигациям, облигациям субъектов Кыргызской Республики и другим Государственным ценным бумагам. Осуществляется эта процедура следующим образом: в течение срока обращения ценных бумаг разница в их стоимости равными долями ежеквартально или ежемесячно (в зависимости от периодичности выплаты процентов) будет относиться на прибыль или убыток организации. Поскольку все виды Государственных ценных бумаг отражаются в балансе по одной статье, («прочие долгосрочные финансовые вложения») нет необходимости привлекать аналитические данные или регистры синтетического учета, изменения в стоимости ценных бумаг, для составления баланса можно учесть по данным Главной книги. Следует отметить, что вложения в ценные бумаги, чья стоимость выражена в иностранной валюте, отражается в учете и в балансе по стоимости приобретения (учетной стоимости, фактическим затратам на приобретение) и не подлежит переоценке.

Предварительный учет фактических затрат по приобретению ценных бумаг осуществляется на счете «Капитальные вложения» и до подтверждения прав организации на ценные бумаги соответствующими документами затраты на их приобретение отражается в статье «Незавершенное строительство» (Проценты по заемным средствам для приобретения ценных бумаг до их принятия на учет могут быть отнесены на увеличение их учетной стоимости, но после принятия ценных бумаг на баланс, процентные выплаты осуществляются за счет прибыли остающейся в распоряжении предприятия).

В нашем примере организация не проводила вложений долгосрочного характера, следовательно, по всем статьям подраздела необходимо поставить прочерк.

Раздел «Внеоборотные активы» завершает статью «Прочие внеоборотные активы», по которой учитывается имущество, не нашедшее отражения по другим статьям раздела. В нашем примере строка прочеркивается.

После заполнения всех статей раздела на начало и конец года с использованием соответствующих источников информации (данных аналитического учета, регистров синтетического учета) следует найти общую суммувнеоборотных активов предприятия. Следующим разделом актива бухгалтерского баланса является раздел «Оборотные активы». Здесь представлено имущество, находящееся в обороте, т.е. в процессе хозяйственной деятельности меняющее свою натурально-вещественную форму и регулярно превращающееся в денежные средства. Процесс оборота средств идет в двух направлениях, собой стороны имущество, обладающее невысокой степенью ликвидности приобретает ее в процессе обращения, с другой стороны, денежные средства предприятия, обладающие абсолютной ликвидностью, обретают форму запасов. Считается, что именно процесс кругооборота имущества позволяет предприятию получать прирост имущества в виде прибыли. Следовательно, величины и состояние оборотных средств предприятия дают важнейшие данные для исследования финансово-хозяйственного состояния предприятия и его потенциала

Заключение

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Бухгалтерская отчетность содержит сведения об имуществе, обязательствах и финансовых результатах по стоимостным показателям и составляется на основании данных бухгалтерского учета. Бухгалтерский баланс предприятия - наиболее важная форма бухгалтерской отчетности, обобщенно показывающая состояние средств организации в денежной оценке на определенную дату.

Значение бухгалтерского баланса при анализе финансового состояния предприятия настолько велико, что его часто выделяют в самостоятельную отчетную единицу, дополнением к которой является отчет, то есть совокупность всех других форм бухгалтерской отчетности.

Бухгалтерская отчетность (кроме бюджетных организаций) является открытой для заинтересованных пользователей (инвесторов, банков, кредиторов, покупателей и др.) и поэтому очень важно, чтобы изложенная в ней информация была полной и достоверной. Несоблюдение этих требований может привести к весьма существенным негативным последствиям, как для самого предприятия, так и для заинтересованных лиц и организаций – кредиторов, акционеров и др.