Содержание

Введение

1. Особенности учета ценных бумаг в коммерческих банках

1.1 Ценные бумаги - их сущность, роль, основные характеристики

1.2 Виды ценных бумаг

1.3 Основные корреспонденции счетов

2. Анализ деятельности КБ "Стройкредитбанк" в области управления ценными бумагами

2.1 Экономическая характеристика банка

2.2 Организация учета ценных бумаг

2.3 Анализ эффективности операций с ценными бумагами в КБ "Стройкредитбанк"

3. Рекомендации по повышению эффективности использования ценных бумаг в банковской практике

3.1 Совершенствование учета ценных бумаг

3.2 Повышение эффективности операций с ценными бумагами

Заключение

Список использованной литературы

Введение

Актуальность темы дипломной работы

обусловлена необходимостью комплексного и всестороннего изучения экономических ресурсов банковской системы в целях улучшения конкурентных позиций российских коммерческих банков, повышении эффективности их инвестиционной деятельности, результативности принимаемых управленческих решений, обеспечивающих рост отечественной экономики.

В проблеме выхода отечественной экономики из кризиса большая роль отводится банковской сфере и ее основе - системе коммерческих банков. Российские органы государственной власти, ориентируясь на развитие национальной экономики в целом, через улучшение состояния финансовых рынков, предпринимают серьезные меры, направленные на поддержку банковской системы. Предпринятые меры государственной поддержки банковского сектора во многом продиктованы тем, что текущий объем пассивов отечественной банковской системы, определяемый уровнем организованных сбережений предприятий и населения, находится на низком уровне, и не соответствует нынешним потребностям реального сектора отечественной экономики. Ресурсный потенциал российской банковской системы в настоящее время также лимитирован ограниченным доступом к внешним ресурсам, обусловленный относительно высокими рисками банковского бизнеса в Российской Федерации, с одной стороны, и кризисной ситуацией в банковской сфере во всем мире, обусловленной комплексом проблем, включая проблему ликвидности значительной части активов, с другой стороны.

Реклама

Проблемы функционирования и развития российской банковской системы в последнее время привлекают к себе пристальное внимание не только правительства и парламента, российских и зарубежных специалистов, но и широких слоев населения. Это обусловлено рядом объективных и субъективных причин, обеспечивших рост большинства показателей отечественной экономики, выходящей из глубокого кризиса. Именно банковская система играет ведущую роль в накоплении инвестиций и их перераспределении между отраслями хозяйства, в привлечении средств реальных и потенциальных инвесторов.

Рассматривая систему коммерческих банков как главный аккумулятор финансовых активов, призванных стимулировать процессы создания реальных активов, необходимо отметить, что главной проблемой развития отечественного банковского сектора является колоссальная диспропорция между количеством и качеством деятельности отечественных коммерческих банков. Так при общем объеме зарегистрированных коммерческих банков на конец 2008 года свыше 1100 рейтинги кредитоспособности не ниже уровня В++, присвоенные коммерческим банкам рейтинговым агентством "Эксперт РА", имеют лишь порядка 30 отечественных банков, то есть менее 3%.

Существующая диспропорция между количеством и качеством деятельности (в первую очередь инвестиционной) коммерческих банков в РФ сама по себе представляет достаточно серьезную проблему, сдерживающую развитие отечественной экономики. Но, кроме того, низкая эффективность мер государственной поддержки банковского сектора в 2008 году продемонстрировала необходимость совершенствования методов оценки коммерческих банков.

В свою очередь инвестиционная деятельность коммерческих банков в значительной мере определяет экономическую и социальную стабильность в стране, возможность реализации интересов вовлеченных в нее социальных групп, уровень и качество жизни отдельного человека. Поэтому исследование вопросов социальной эффективности этой деятельности особо актуально в период мирового финансового кризиса.

Это обуславливает актуальность темы дипломной работы, направленной на совершенствование инвестиционной деятельности Банка (на примере АКБ Росэнергобанк).

Цель дипломной работы состоит в развитии теоретических и практических положений, а также разработке рекомендаций по совершенствованию учета и анализа доходов по операциям с ценными бумагами коммерческих банков.

Достижение поставленной цели определяется решением следующих задач:

Реклама

- исследование сущности, классификации и особенностей ведения бухгалтерского учета ценных бумаг в коммерческих банков;

- анализ эффективности финансово-экономической деятельности коммерческих банков;

- рассмотрение проблем учета и анализ эффективности деятельности коммерческого банка с ценными бумагами;

- разработка мероприятий по совершенствованию операций с ценными бумагами в коммерческом банке.

Объектом исследования

в работеявляется коммерческий банк АКБ Росэнергобанк. Предметом исследования

разработка мероприятий по совершенствованию инвестиционной деятельности коммерческого банка АКБ Росэнергобанк.

Теоретической базой исследования являются труды отечественных и зарубежных ученых и специалистов в области организации и управления инвестициями, по проблемам их оценки и способам повышения эффективности вложений в экономику, а также по вопросам разработки перспективных инвестиционных стратегий.

Структура работы

определена на основе цели и задач, поставленных в дипломной работе, состоит из введения, трех глав, заключения, списка литературы.

1. Особенности учета ценных бумаг в коммерческих банках

1.1 Ценные бумаги – их сущность, роль, основные характеристики

Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности.

В случаях, предусмотренных законом или в установленном им порядке, для осуществления и передачи прав, удостоверенных ценной бумагой, достаточно доказательств их закрепления в специальном реестре (обычном или компьютеризованном).

К ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

Виды прав, которые удостоверяются ценными бумагами, обязательные реквизиты ценных бумаг, требования к форме ценной бумаги и другие необходимые требования определяются законом или в установленном им порядке.

Отсутствие обязательных реквизитов ценной бумаги или несоответствие ценной бумаги установленной для нее форме влечет ее ничтожность.

Гражданский кодекс РФ в ст. 143 определяет открытый перечень документов, получивших статус ценных бумаг, и в отличие от действовавших ранее Основ гражданского законодательства Союза ССР и Республик 1991 г. включает в него наряду с облигацией и государственную облигацию.

В учебной и специальной литературе понятие государственных облигаций применяется равноценно понятию государственных ценных бумаг, поскольку государства традиционно выступают эмитентами долговых финансовых инструментов. При этом необходимо отметить, что государственные ценные бумаги в Российской Федерации могут быть выпущены в виде как облигаций, так и иных ценных бумаг, относящихся к эмиссионным ценным бумагам, удостоверяющим право их владельца на получение от эмитента указанных ценных бумаг денежных средств, или, в зависимости от условий эмиссии этих ценных бумаг, иного имущества, установленных процентов от номинальной стоимости либо иных имущественных прав в сроки, предусмотренные условиями указанной эмиссии.

Хотя по своей экономической сути все виды государственных ценных бумаг являются долговыми ценными бумагами, на практике каждая самостоятельная государственная ценная бумага получает свое собственное название, позволяющее отличать ее от других видов облигаций. Каждая страна использует свою терминологию для выпускаемых государственных ценных бумаг.

В российской и региональной практике осуществления государственной заемной деятельности кроме облигаций применяются также такие наименования, как «золотые сертификаты» - долговые обязательства в форме именных беспроцентных облигаций, погашаемых золотом, казначейские обязательства Российской Федерации, республиканские казначейские обязательства Республики Башкортостан и др.

Министерство финансов Российской Федерации выступает также эмитентом векселей. В отличие от иных ценных бумаг, получающих статус государственных, векселя Министерства финансов РФ, выпускаются, как правило, либо в целях реструктуризации задолженности, не имеющей источников погашения, либо для реализации направлений определенной государственной программы.

В целом подходы авторов к определению государственных ценных бумаг сводятся к их рассмотрению как одной из форм существования государственного внутреннего долга, долговых ценных бумаг, эмитентом которых выступает государство, что полностью соответствует положениям российского законодательства.

Государственные ценные бумаги могут быть выпущены как в документарной, так и в бездокументарной форме. В Российской Федерации, как и в Республике Башкортостан, государственные облигации выпускаются преимущественно в документарной форме. Если в 2000 г. общая доля выпуска государственных и муниципальных ценных бумаг в документарной форме составляла 20%, то к 2004 г. указанный параметр возрос до 71,88%.

Представленные данные позволяют сделать вывод о том, что предъявительская форма государственных и муниципальных ценных бумаг в настоящее время все более доминирует над именной, что связано с повышенной, по сравнению с именной формой ценных бумаг, оборотоспособностью, поскольку предусматривает возможность осуществления прав по ним любым предъявителем государственной и муниципальной ценной бумаги и возможность передачи прав по ним простым вручением.

Выпуск ордерных государственных ценных бумаг не предусмотрен российским законодательством, что связано с особенностями передачи прав по ним, поскольку каждое передающее по индоссаменту ордерную ценную бумагу лицо становится ответственным как за существование права, так и за его осуществление, что недопустимо в отношении государственных долговых обязательств. Иначе любое индоссировавшее ордерную государственную ценную бумагу лицо в случае ненадлежащего исполнения обязательства по ней автоматически становилось бы ответчиком, солидарным с государством (п. 1 ст. 147 ГК РФ).

Вышеизложенное позволяет сформулировать определение государственной ценной бумаги следующим образом:

Государственная ценная бумага - это эмитируемая от имени Российской Федерации либо субъектов Российской Федерации именная или предъявительская ценная бумага вне зависимости от наименования, удостоверяющая право владельца на получение по истечении обусловленного договором государственного займа срока ее номинальной стоимости, а также предусмотренного условиями выпуска дохода по ней, обеспечиваемая всем составляющим государственную казну имуществом[1]

.

Действующее законодательство не содержит легального определения векселя. Вместе с тем анализ тех или иных правовых норм позволяет, на наш взгляд, сформулировать понятие векселя следующим образом:

Вексель - это ценная бумага (долговой документ), удостоверяющая ничем не обусловленное право векселедержателя требовать от векселедателя (простой вексель) или иного указанного в векселе плательщика (переводный вексель) уплаты обусловленной денежной суммы при наступлении предусмотренного векселем срока платежа.

Таким образом, вексель - это документ, удостоверяющий имущественное право векселедержателя на получение обозначенной в нем денежной суммы. Указанный документ должен быть составлен с соблюдением установленной формы и содержать обязательные для векселя реквизиты.

В отношении переводного векселя следует особо отметить, что третье лицо (плательщик) становится обязанным по векселю только в том случае, если акцептует его (акцепт означает согласие произвести платеж). В соответствии со ст. 47 Положения о переводном и простом векселе плательщик, не акцептовавший переводный вексель, не несет ответственности перед векселедержателем.

1.2 Виды ценных бумаг

Акция

— это ценная бумага без установленного срока обращения, являющаяся свидетельством о внесении пая и дающая право ее владельцу получения части прибыли в виде дивиденда. Из данного определения можно вывести следующие свойства акций:

- отсутствие конечного срока погашения (негасимая ценная бумага);

- ограниченная ответственность (акционер не отвечает по обязательствам акционерного общества);

- неделимость акции;

- держатель акции является совладельцем акционерного общества;

- акции могут распределяться и консолидироваться.

Акция подтверждает участие ее владельца в капитале акционерного общества и дает ему право на часть прибыли этого общества. Акция рассматривается, с одно стороны, как титул собственности и право на доход (дивиденд) — с другой.

Акция может быть выпущена как в документарной форме, так и в бездокументарной форме.

Документ, свидетельствующий о владении акциями, называется акционерным сертификатом.

В нем указываются данные об эмитенте и данные о зарегистрированном держателе или держателях, номинал (если таковой имеется), тип и число акций, находящихся в собственности держателя сертификата, а также соответствующие права на голосования.

I. В зависимости от порядка владения акции могут быть именными и на предъявителя.

Именные акции

принадлежат определенному юридическому или физическому лицу, регистрируются в книге собственников и выпускаются в крупных купюрах. В уставе АО должно быть отмечено, что именные акции продаются только с согласия большинства других акционеров. Большинство рынков ценных бумаг различных стран используют именные акции. В российской практике разрешено использование только именных акций. Использование и обращение только именных акций предполагает качественно иную техническую инфраструктуру фондового рынка.

Таблица 1.1

Классификация акций

| Признак классификации |

Вид акции |

Разновидность акции |

Тип акционерного общества

|

ОАО

ЗАО

|

-

|

Отражение в Уставе АО

|

Размещенные

Объявленные

|

-

|

Порядок владения

|

Именные

На предъявителя

|

-

|

| Объем прав |

Обыкновенные Привилегированные |

Конвертируемые Кумулятивные |

Предъявительские акции —

это акции без указания имени владельца. Выпускаются с маленькой номинальной стоимостью для привлечения средств широких масс населения. Такие акции могут свободно переходить из рук в руки без какой-либо записи о совершении сделки. Новый владелец акций должен предъявить свои акции в день переписи акционеров, чтобы дивиденды были перечислены на его имя.

II. В зависимости от типа Акционерного общества акции могут быть открытого акционерного общества и закрытого акционерного общества. Акции открытого акционерного общества

могут продаваться их владельцами без согласия других акционеров этого общества. При реализации акций закрытого акционерного общества

другие акционеры имеют право на их приобретение. Акции ЗАО могут выпускаться только в форме закрытой подписки и не могут быть предложены неограниченному кругу лиц.

III. В зависимости от степени полноты предоставляемых своим владельцам прав акции делят на обыкновенные и привилегированные. Обыкновенные акции

являются самым распространенным видом акций. Держатели таких акций могут: голосовать на собрании акционеров, в любое время продавать свои акции другому, покупать дополнительные выпуски акций, получать дивиденд, размер которого зависит от прибыли акционерного общества, при ликвидации акционерного общества залучить долю имущества, которое останется после удовлетворения претензий кредиторов и владельцев привилегированных акций. Привилегированная акция

не дает права голоса при участии на общем собрании акционеров, а привилегии владельца такой акции заключаются в том, что при ликвидации акционерного общества в первую очередь после удовлетворения претензий кредиторов будут удовлетворены претензии владельцев привилегированных акций, а дивиденды выплачиваются в первую очередь владельцам привилегированных акций. Выпуск привилегированных акций дает возможность акционерным обществам привлечь необходимые капиталы и в то же время позволяет владельцам обыкновенных акций сохранить контроль над компанией.

IV. В зависимости от отражения в Уставе, акции подразделяются на размещенные и объявленные. Размещенные —

это акции, уже приобретенные акционерами. Объявленные —

это акции, которые акционерное общество может выпустить дополнительно к размещенным акциям.

Виды стоимости акций:

1. Нарицательная стоимость (номинал) — произвольная стоимость, устанавливаемая при эмиссии и отражаемая в акционерном сертификате.

2. Балансовая стоимость — это величина собственного капитала компании, приходящая на одну акцию.

3. Рыночная стоимость (курс акции) — текущая стоимость акции на бирже или во внебиржевом обороте, цена, по которой акции свободно продаются и покупаются на рынке.

4. Выкупная стоимость объявляется в момент выпуска акций. Обычно выкупная цена превышает номинал на 1%. Эту стоимость имеют только отзывные привилегированные акции.

Стоимость акции можно оценить по дисконтированному доходу:

где Р0

– рыночная стоимость в нулевой момент;

Dt

– ожидаемый дивиденд в конце периода;

Pt

– ожидаемая конечная стоимость акции в конце периода;

Σ – сумма дисконтированных дивидендов;

Т – срок владения акцией.

Оценка по дивидендам стоимости акции является довольно субъективной из-за неопределенности возможностей и решений АО по выплатам дивидендов, а также субъективности ожиданий инвесторов. Ожидания инвестора могут и не совпадать с планами и намерениями крупнейших акционеров. Например, дивиденды могут и не выплачиваться в течение ряда лет по причине их капитализации (капитализации прибыли по решению акционеров). Но это может привести и к резкому росту дивидендов в будущем и росту конечной рыночной стоимости акции. Грамотный и осведомленный инвестор может ожидать подобного исхода и заплатить за акцию без дивидендов повышенную стоимость.

Облигации

— ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и лицом, выпустившим ее (заемщиком). Действующее российское законодательство определяет облигацию как эмиссионную ценную бумагу, закрепляющую право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента». Таким образом, облигация — это долговое свидетельство, которое включает два главных элемента:

• обязательств эмитента вернуть держателю облигации по истечении оговоренного срока сумму, указанную на лицевой стороне облигации;

• обязательство эмитента выплатить держателю облигации фиксированный доход в виде процента от номинальной стоимости или иного имущественного эквивалента.

Статус держателя облигации предполагает роль кредитора, а не собственника. Облигация не предоставляет права ее владельцу на управление компанией. Она более надежна, инвестиции в долговые бумаги лучше защищены по сравнению с инвестициями в акции. Задолженность перед владельцами облигаций компании в случае ее ликвидации погашается до начала удовлетворения притязаний держателей акций. Облигации могут выпускать все предприятия вне зависимости от их организационно-правовой формы.

Виды облигаций.

Существует большое разнообразие облигаций, для описания их видов классифицируем облигации по ряду признаков. Можно предложить следующую классификацию:

1. В зависимости от эмитента различают облигации государственные, муниципальные, корпоративные, иностранные.

2. В зависимости от сроков, на которые выпускается за йм, выделяют:

• облигации с оговоренной датой погашения (краткосрочные, среднесрочные, долгосрочные);

• облигации без фиксированного срока погашения (бессрочные, отзывные облигации, облигации с правом погашения, продлеваемые облигации, отсроченные облигации).

3. В зависимости от порядка владения:

• именные (права владения подтверждаются внесением имени в текст облигации);

• на предъявителя (права владения подтверждаются простым предъявлением облигации).

4. По целям облигационного займа:

• обычные (выпускаемые для рефинансирования имеющейся у эмитента задолженности);

• целевые (средства от продажи этих облигаций направляются на финансирование конкретных инвестиционных проектов).

5. По способу размещения (свободно размещаемые, принудительно размещаемые).

6. В зависимости от формы, в которой возмещается позаимствованная сумма (с возмещением в денежной форме, с возмещением в натуре).

7. По методу погашения номинала:

• погашение разовым платежом;

• погашение за определенный отрезок времени;

• последовательное погашение с фиксированной долей общего количества.

8. В зависимости от выплат, производимых эмитентом:

• облигации, по которым производится только выплата процентов;

• облигации, по которым возвращается капитал по номинальной стоимости, но не выплачиваются проценты;

• облигации, по которым проценты не выплачиваются до момента погашения;

• облигации, по которым периодически выплачивается фиксированный доход и номинальная стоимость облигации, при ее погашении.

9. По характеру обращения (неконвертируемые, конвертируемые — обмен облигаций на акции того же эмитента).

10. В зависимости от обеспечения (необеспеченные залогом, обеспеченные залогом).

11. В зависимости от степени защищенности вложений инвесторов:

• надежные облигации, достойные инвестиций.

• макулатурные облигации, носящие спекулятивный характер.

12. Периодическая выплата доходов по облигациям в виде процентов производится по купонам. Купон — это вырезанный талон с указанной на нем цифрой купонной (процентной) ставкой. По способам выплаты купонного дохода выделяются облигации:

• с фиксированной купонной ставкой;

• с плавающей купонной ставкой;

13. с равномерно возрастающей по годам займа купонной ставкой;

• с минимальным или нулевым купоном;

• с оплатой по выбору.

Различают следующие виды рыночных цен облигаций: фактическая цена (спроса и предложения, биржевая и внебиржевая) и расчетная стоимость.

Для принятия инвестиционного решения важное значение имеет правильное определение расчетной рыночной стоимости облигации. При расчете рыночной стоимости актива определяется максимальный (с учетом закладываемого риска инвестора) потенциальный доход инвестора в случае его приобретения или верхний предел цены покупки. Простейшее правило принятия решения о покупке актива основано на сопоставлении расчетной рыночной стоимости и фактической цены предложения актива на рынке: в случае превышения (с заданной доверительной вероятностью) расчетной стоимости над фактической ценой предложения – целесообразно приобретение облигации.

Расчетная рыночная стоимость облигации определяется в соответствии с теорией оценки бизнеса) как средневзвешенная величина результатов расчета, полученных с использованием доходного, затратного и сравнительного подходов[2]

.

Доходный подход имеет особое значение при оценке облигаций, так как именно величина, способ и время получения дохода и выгод от владения ценными бумагами интересует инвестора прежде всего. Следовательно, базовая формула доходного подхода является основной формулой расчета стоимости облигаций.

Обобщающие формулы для определения стоимости облигации доходным подходом представим в таблице 1.1.

Определение стоимости облигации с использованием сравнительного подхода осуществляется методом рынка капитала.

Таблица 1.1

Формулы для оценки стоимости облигаций доходным подходом

| Вид облигации и ее стоимости |

Формула для расчета стоимости облигации |

Условные обозначения |

| Стоимость купонной облигации с конечным сроком погашения с учетом доходов от реинвестирования купонных выплат при приобретении в течение купонного периода |

|

T – количество лет до наступления срока погашения облигации;

Пкуп

– ежегодные купонные выплаты по облигации;

Nобл

– номинальная стоимость облигация;

е – ставка дохода от реинвестирования полученных купонных платежей;

k – количество дней с момента получения и реинвестирования купонного дохода t-го периода до момента погашения облигации;

K – количество дней в периоде, за который применяется ставка дохода от реинвестирования полученных купонных платежей;

D – длительность купонного периода в днях;

d – число дней от начала купонного периода до совершения операции.

у – налоговая ставка по доходам от операций с облигациями

|

| Стоимость купонной облигации с конечным сроком погашения учетом доходов от рефинансирования купонного дохода, налогообложения при определении в течение купонного периода |

|

Преимуществом использования сравнительного подхода для облигаций является наличие идеальных аналогов – других облигаций этого же выпуска (эмиссии).

Процесс оценки облигации сравнительным подходом состоит в сборе информации о сделках с аналогичными облигациями. Оценщику необходимо изучить данные фондового рынка. Если по оцениваемой облигации сделки совершались через нескольких организаторов торговли, то оценщик вправе выбрать в качестве информационной базы данные любого из них.

Формулы для определения стоимости облигации сравнительным подходом представлены в таблице 1.2.

Таблица 1.2

Формулы для оценки стоимости облигаций сравнительным подходом

| Вид облигации и ее стоимости |

Формула для расчета стоимости облигации |

Условные обозначения |

| Стоимость облигации на организованном фондовом рынке |

|

Sобл

рын

– наиболее вероятная стоимость облигации, определенная посредством инструментов технического анализа фондового рынка |

| Стоимость облигации, определенная как ее средневзвешенная рыночная цена |

|

Sобл

рын– цена облигации по сделкам, совершенным через организатора торговли;

К– количество сделок, совершенных с облигациями через организатора торговли по определенной цене

|

| Стоимость облигации, определенная как средняя между максимальной и минимальной рыночными ценами |

|

Sобл

рынmax

– максимальная цена сделки с облигацией, совершенная в течение определенного периода (дня, недели, месяца) через организатора торговли;

Sобл

рын min

– минимальная цена сделки с облигацией, совершенная в течение определенного периода (дня, недели, месяца) через организатора торговли

|

| Стоимость облигации по цене, используемой на неорганизованном фондовом рынке |

|

Sобл

сд– стоимость облигации, используемая в сделках на неорганизованном фондовом рынке |

| Стоимость облигации, существующая по данным спроса или предложения |

|

Sобл

спрос-предложение– стоимость облигации, существующая по данным спроса или предложения на нее |

Затратный подход при оценке облигаций в силу их материально-вещественной и правовой природы имеет свои особенности.

В затратном подходе предполагается, что затраты, необходимые для создания оцениваемого объекта в его существующем состоянии или воспроизведения его потребительских свойств, соответствуют рыночной стоимости данного объекта. Такое предположение оправдано, так как покупатель вряд ли пожелает платить за объект больше того, что может стоить приобретение равноценного объекта.

Рыночная стоимость облигации затратным подходом представляет собой стоимость затрат на ее приобретение либо стоимость имущества, которое можно получить взамен нее.

Формулы определения стоимости облигации затратным подходом, которые представлены в таблице 1.3.

Таблица 1.3

Формулы для оценки стоимости облигаций затратным подходом

| Вид облигации и ее стоимости |

Формула для расчета стоимости облигации |

Условные обозначения |

| Стоимость облигации, компенсирующая затраты на приобретение и владение ею |

|

Р – стоимость, уплаченная при приобретении облигации;

- общая сумма полученных по данной облигации купонных выплат - общая сумма полученных по данной облигации купонных выплат

|

| Стоимость облигации, выплаты по которой могут быть осуществлены имуществом |

Sобл

= Sимущ

|

Sимущ

– рыночная стоимость имущества, получаемого взамен оцениваемой облигации |

| Стоимость конвертируемой облигации |

Sобл

= Sцб

|

Sцб

– стоимость ценных бумаг, получаемых взамен оцениваемой облигации |

| Стоимость облигации, выплаты по которой могут быть осуществлены объектами недвижимости |

Sобл

= Sнедвиж

|

Sнедвиж

– рыночная стоимость недвижимости, получаемой взамен оцениваемой облигации |

В отличие от купонных, бескупонные облигации не предусматривают возможности периодических выплат процентов. В связи с тем, что доход по ним образуется как разница между ценой покупки и ценой погашения, бескупонные облигации размещаются на рынках только со скидкой (с дисконтом). Следовательно, рыночная цена такой облигации всегда ниже номинала. Иногда бескупонные облигации называют также дисконтными.

Поскольку единственным источником дохода здесь является разница между ценой покупки и номиналом (ценой погашения), проведение операций с бескупонными облигациями порождают элементарный поток платежей. В данном случае подобный поток характеризуется следующими параметрами: ценой покупки P

(современная стоимость облигации), номиналом N

(будущая стоимость), процентной ставкой r

(норма доходности) и сроком погашения облигации n

. Однако поскольку номинал облигации всегда известен (или может быть принят за 100%), для определения доходности операции достаточно знать две величины – цену покупки P

(либо курс К

) и срок погашения n

.

Тогда доходность к погашениюбескупонной облигации можно определить по следующей формуле:

. (1.2) . (1.2)

Из (2.17) следует, что доходность бескупонной облигации YTM

находится в обратной зависимости по отношению к цене P

и сроку погашения n

.

Процесс оценки стоимости бескупонной облигации заключается в определении современной величины элементарного потока платежей, по известным значениям номинала N

, процентной ставки r

и срока погашения n

. Пусть r = YTM

. С учетом принятых обозначений, формула текущей стоимости (цены) подобного обязательства примет следующий вид:

. (1.3) . (1.3)

Поскольку номинал бескупонной облигации принимается за 100%, ее курсовая стоимость равна:

. (1.4) . (1.4)

Из приведенных соотношений следует, что цена бескупонной облигации связана обратной зависимостью с рыночной ставкой r

и сроком погашения n

. При этом чем больше срок погашения облигации, тем более чувствительней ее цена к изменениям процентных ставок на рынке.

Дюрация бескупонной облигации всегда равна сроку погашения, т.е.: D = n.

Облигации с нулевым купоном представляют интерес для инвесторов, проводящих операции с четко определенным временным горизонтом.

В западной практике заключаются опционные контракты на облигации, например, на казначейские облигации США. В то же время опционы на облигации менее популярны, чем опционы на фьючерсные контракты на облигации.

Цена облигаций непосредственно зависит от уровня существующей на рынке процентной ставки. Поэтому опционные контракты заключаются в предположении уловить или застраховаться от изменения ставки процента.

Премию европейских опционов колл и пут для купонных облигаций можно определить с помощью формул Блека-Сколеса

(1.5) (1.5)

(1.6) (1.6)

Если в течение действия опционного контракта по облигации выплачиваются купоны, то цену облигации В необходимо уменьшить на приведенную стоимость купонов. Стандартное отклонение цены облигации рассчитывается, исключая приведенную стоимость купонных платежей. Как известно, цена облигации может значительно отличаться от ее номинала, когда до погашения бумаги остается много времени. По мере приближения времени выкупа облигации цена ее приближается к нарицательной стоимости. В связи с этим меняется стандартное отклонение ее цены.

Поэтому вышеприведенные формулы следует использовать в случаях, когда срок опционного контракта существенно меньше времени, остающегося до погашения облигации.

В качестве цены исполнения может быть принята

а) полная цена облигации, то есть цена с учетом той части купонного платежа, которую покупатель должен уплатить продавцу, когда исполнение контракта приходится на какой-либо момент в течение купонного периода; или

б) котировочная цена, то есть чистая цена облигации.

Она не включает упомянутую часть купонного платежа. В этом случае к котировочной цене необходимо прибавить сумму купона, которая причитается продавцу, и полученный результат подставить в формулу в качестве значения X.

Европейские опционы на облигации с нулевым купоном также определяются по вышеприведенным формулам. Американский опцион колл на облигацию с нулевым купоном не выгодно исполнять раньше срока истечения контракта, поэтому его премия будет равна премии европейского опциона.

Банковский сертификат

— свободно обращающееся свидетельство о депозитарном (сберегательном) вкладе в банк с обязательством последнего выплаты этого вклада и процентов по нему через установленный срок.

Чек

— ценная бумага, представляющая собой платежно-расчетный документ. По своей экономической сути чек является переводным векселем, плательщиком по которому является банк, выдавший этот чек. По российскому законодательству чек выписывается на срок до 10 дней и погашается только в денежной форме в банке.

Виды чеков:

1. Именной чек

выписывается на конкретное лицо с оговоркой «не приказу», что означает невозможность дальнейшей передачи чека другому лицу.

2. Ордерный чек

выписывается на конкретное лицо с оговоркой «приказу», означающей, что возможна дальнейшая передача чека путем передаточной надписи — индоссамента.

3. Предъявительский чек

выписывается на предъявителя и может передаваться от одного лица к другому путем простого вручения.

4. По расчетному чеку

не разрешена оплата наличными деньгами.

5. Денежный чек

предназначен для получения наличных денег в банке.

1.3 Основные корреспонденции счетов

Бухгалтерский учет операций по реализации ценных бумаг до их первоначального выкупа первоначальным продавцом осуществляется в соответствии с Рекомендациями Банка России (Письмо Банка России от 07.09.2007 N 141-Т).

Реализация производится первоначальным покупателем до истечения срока, определенного договором для обратной продажи.

В качестве первоначального покупателя будем рассматривать в данной статье кредитную организацию, осуществляющую бухгалтерский учет передачи денежных средств и получения ценных бумаг по первой части сделки РЕПО.

Бумаги, полученные по первой части сделки РЕПО, реализуются в обычном порядке на биржевом или внебиржевом рынке любому покупателю, включая продавца по первой части сделки РЕПО. Сделка купли-продажи ценных бумаг в течение срока действия сделки РЕПО не отменяет необходимость их возврата первоначальному покупателю по первой части сделки РЕПО.

В сроки, согласно которым в соответствии с договором купли-продажи происходит передача прав собственности на бумаги, в балансе банка покупателя по сделке РЕПО одновременно осуществляется несколько проводок.

В сумме в соответствии с договором купли-продажи с внебалансового учета списываются бумаги, полученные по сделке РЕПО:

Дт 91314 "Ценные бумаги, полученные по операциям, совершаемым на возвратной основе"

Кт 99998.

Поскольку происходит реализация ценных бумаг, поступление выручки происходит в корреспонденции со счетом 61210 "Выбытие (реализация) ценных бумаг":

Дт одного из счетов расчетных счетов клиента, корреспондентских счетов Банка, счетов биржи, счетов по брокерским операциям

Кт 61210.

В связи с тем, что выбытия активов с баланса не происходит (списание ценных бумаг производится с внебалансовых счетов), в результате сделки у банка появляются обязательства по прочим привлеченным средствам:

Дт 61210

Кт счетов по прочим привлеченным средствам 315, 316, 431 - 440.

В данном случае остатки, появившиеся на счетах прочих привлеченных средств, свидетельствуют о возникающих в связи с реализацией ценных бумаг обязательств по их возврату по незавершенной сделке РЕПО. Аналитический учет обязательств по обратной поставке ценных бумаг по сделкам РЕПО на балансовых счетах по учету прочих привлеченных средств ведется на лицевых счетах "Обязательства по обратной поставке ценных бумаг по сделкам РЕПО" и должен обеспечить получение информации об обязательствах по каждой сделке РЕПО. Размер обязательств устанавливается равным стоимости реализации ценных бумаг, выбывших с внебалансового счета 91314 "Ценные бумаги, полученные по операциям, совершаемым на возвратной основе".

Для ценных бумаг, имеющих справедливую стоимость, обязательства по их возврату переоцениваются по рыночным ценам. Первая переоценка производится в дату реализации бумаг. В случае если рыночная цена, сложившаяся на конец дня реализации, меньше цены реализации, то имеет место положительная переоценка, уменьшающая обязательства банка:

Дт счетов прочих привлеченных средств 315, 316, 431 - 440

Кт счета доходов (70601) по символам доходов от операций с приобретенными ценными бумагами (13101 - 13108).

В случае если реализация произведена по ценам меньшим, чем сложившиеся на эту дату рыночные, то делается проводка по дебету счетов расходов (70606) по символам расходов по операциям с приобретенными ценными бумагами (23101 - 23108).

Использование символов доходов и расходов от операций с приобретенными ценными бумагами, на наш взгляд, более логично, чем использование символов доходов или расходов от переоценки ценных бумаг, так как самих ценных бумаг на балансовых счетах банка нет. Хотя, имея в виду прямое указание в наименовании символов 13101 - 13108 и 23101 - 23108, запрещающее использовать их для переоценки, можно выбрать другой способ учета данных операций, например, с применением счетов прочих доходов или расходов.

В дальнейшем до момента выкупа ценных бумаг проводки по переоценке прочих привлеченных средств осуществляются в балансе в связи с изменениями рыночных цен на реализованные ценные бумаги с периодичностью, установленной учетной политикой банка.

В случае если объектом сделки РЕПО и последующей сделки купли-продажи являются ценные бумаги, не имеющие рыночной стоимости, обязательства по их возврату, учитываемые на счетах прочих привлеченных средств, могут отражаться на балансе по цене реализации. Однако следует иметь в виду, что определение балансовой стоимости этих обязательств должно осуществляться с соблюдением проводимых в банке процедур анализа. Балансовая стоимость отраженных на балансе обязательств не должна существенно расходиться с суммой денежных средств, которые фактически потребуются на выкуп ценных бумаг для исполнения этих обязательств в установленные моменты времени.

Требования и обязательства, возникающие у первоначального покупателя, в связи со сделкой РЕПО изменяются по причине реализации ценных бумаг в течение ее срока. Например, первоначальный покупатель теряет право на получение купонного дохода, а обязанность по его выплате остается, если дата выплаты приходится на срок действия сделки РЕПО.

В случае, когда ценные бумаги находились в распоряжении первоначального покупателя, в срок выплаты купонного дохода осуществлялась проводка:

Дт 47423 "Требования по прочим операциям", лицевой счет "Счет требований по выплатам по ценным бумагам, полученным без первоначального признания",

Кт 47422 "Обязательства по прочим операциям", лицевой счет "Счет обязательств по выплатам по ценным бумагам, полученным без первоначального признания".

Поскольку ввиду отсутствия ценных бумаг на балансе банк теряет право требования к эмитенту, он обязан выплатить купонный доход самостоятельно:

Дт 70606 "Расходы" по символам расходов по операциям с приобретенными ценными бумагами (23101 - 23108)

Кт 47422 "Обязательства по прочим операциям", лицевой счет "Счет обязательств по выплатам по ценным бумагам, полученным без первоначального признания".

Поскольку ценные бумаги по сделке РЕПО были переданы без прекращения признания, фактическое выполнение обязательств по выплате доходов должно происходить по факту выплаты купонного дохода эмитентом. Первоначальный покупатель должен обеспечить получение информации о выплате эмитентом дивиденда. В случае если фактическая выплата эмитентом не была сделана, у первоначального покупателя отсутствуют обязательства по перечислению купонного дохода первоначальному покупателю.

Срок восстановления сумм расходов и списания обязательств в случае фактического неисполнения эмитентом своих обязательств устанавливается исходя из договоренностей первоначального продавца и первоначального покупателя. В отдельных случаях данный срок может быть равен сроку исковой давности или другому сроку в соответствии с Гражданским кодексом РФ.

В случае, когда по условиям сделки РЕПО у первоначального продавца в течение срока сделки могут возникнуть обязательства по выплате компенсационных взносов ценными бумагами, при их отсутствии он должен будет поступить в соответствии с одним из нижеприведенных сценариев.

Существует несколько вариантов исполнения обязательств по сделке РЕПО в случае, если ценные бумаги уже были реализованы.

Самый простой и очевидный - приобретение ценных бумаг в количестве, необходимом для выполнения собственных обязательств по их возврату.

Вне зависимости от срока выкупа ценных бумаг для возврата их по второй части сделки РЕПО не происходит учет их стоимости на внебалансовом счете 91314 "Ценные бумаги, полученные по операциям, совершаемым на возвратной основе". Бумаги ставятся на балансовые счета для учета ценных бумаг в портфеле банка по цене выкупа следующей проводкой:

Дт 50110, 50116, 50205 - 50211, 50214, 50305 - 50311, 50313, 50605 - 50608, 50705 - 50708

Кт счетов по учету денежных средств.

Далее до момента исполнения обязательств по сделке РЕПО ценные бумаги переоцениваются как обычные бумаги в портфеле банка.

Начисление купонного дохода происходит в общем порядке.

Исполнение обязательств по возврату ценных бумаг первоначальному продавцу по второй части сделки РЕПО осуществляется с использованием счета реализации:

Дт 315, 316, 431 - 440

Кт 61210;

Дт 61210

Кт 50104 - 50110, 50116, 50205 - 50211, 50214, 50305 - 50311, 50313, 50605 - 50608, 50705 - 50708.

В данном случае при определении финансового результата по методу ФИФО бумаги, приобретенные для выполнения обязательств по сделке РЕПО, учитываются в порядке общей очереди по дате их приобретения, поскольку дата их фактической постановки на баланс никак не связана с датой формирования обязательств по возврату ценных бумаг.

Исполнение обязательств по возврату ценных бумаг по второй части сделки РЕПО может осуществляться также за счет бумаг, полученных по другой сделке РЕПО.

В таком случае постановки на баланс бумаг, полученных первоначальным продавцом, не происходит. Они приходуются в обычном порядке:

Дт 99998

Кт 91314 "Ценные бумаги, полученные по операциям, совершаемым на возвратной основе".

Факт исполнения обязательств по первой сделке отражается в учете следующим образом.

В части денежных обязательств:

Дт корреспондентских, клиентских счетов и счетов биржи Кт 322, 323, 464 - 473.

В части передачи ценных бумаг:

Дт 91314 "Ценные бумаги, полученные по операциям, совершаемым на возвратной основе", лицевые счета бумаг, полученных по второй сделке РЕПО, Кт 99998.

Кроме того, обязательства по возврату ценных бумаг по первой сделке РЕПО погашаются отражением обязательств по возврату ценных бумаг по второй сделке РЕПО:

Дт 315, 316, 431 - 440 по первой сделке РЕПО

Кт 315, 316, 431 - 440 по второй сделке РЕПО.

Еще одним способом погашения обязательств по возврату ценных бумаг, который можно назвать форс-мажорным, является взаимное погашение требований по возврату прочих размещенных средств и обязательств по возврату ценных бумаг. Поскольку размер обязательств меняется в связи с изменением рыночной цены ценных бумаг, а размер денежных требований в принципе фиксирован (определенная сумма денежных средств против определенного количества ценных бумаг), то необходим счет для сведения требований и обязательств с выведением результата по сделке. По нашему мнению, в качестве такого счета наиболее логично использовать счет 61210 "Выбытие (реализация) ценных бумаг".

Выбытие обязательств по передаче ценных бумаг по их рыночной стоимости отражается в учете проводкой:

Дт счетов обязательств по возврату ценных бумаг 315, 316, 431 - 440

Кт 61210.

Выбытие требований по возврату прочих размещенных средств, включая проценты за их использование, отражается в учете проводкой:

Дт 61210

Кт 322, 323, 464 - 473.

В случае если размер обязательств больше требований, то первоначальный покупатель переводит дополнительные средства: Дт 61210

Кт счетов денежных средств.

В случае если размер требований больше обязательств, то первоначальный покупатель регистрирует расход:

Дт 70606 по символам расходов по операциям с приобретенными ценными бумагами (23101 - 23108) Кт 61210.[3]

2. Анализ деятельности КБ «Стройкредитбанк» в области управления ценными бумагами

2.1 Экономическая характеристика банка

Коммерческий Банк «Стройкредит» создан 5 ноября 1988 года. Сегодня Банк занимает прочные позиции среди крупнейших кредитных организаций России.

КБ «Стройкредит» располагает обширной сетью филиалов и дополнительных офисов в экономически развитых регионах России. Сегодня подразделения Банка работают в Москве, Санкт-Петербурге, Когалыме, Тюмени, Новороссийске, Ухте, Омске, Самаре, Саратове, Брянске, Нижневартовске, Сургуте, Казани и Томске.

КБ «Стройкредит» непрерывно совершенствует технологии, внедряет новые формы и методы работы, разрабатывает новые продукты и активно расширяет клиентскую базу.

Банк обладает традиционно сильными позициями в корпоративном сегменте. Клиентами КБ «Стройкредит» на сегодняшний день являются более 5 000 предприятий. Банк является учредителем лизинговых и факторинговой компаний, что позволяет предоставлять полный спектр услуг в корпоративном сегменте.

В своей международной деятельности КБ «Стройкредит» сотрудничает с ведущими зарубежными финансовыми институтами и за счет имеющихся кредитных линий предоставляет своим клиентам услуги в области торгового финансирования.

Инвестиционный департамент КБ «Стройкредит Банк» ведет собственные операции и предоставляет клиентам широкий спектр услуг во всех секторах финансового рынка – фондовом, валютном, кредитно-денежном. За последние четыре года банк, укрепив свои позиции на всех рыночных сегментах и подняв клиентский сервис на качественно новый уровень, перешел от базового ассортимента услуг к значительно более объемному пакету инвестиционных банковских продуктов. Выступая в функции «банка для банков» и являясь связующим звеном между банками-контрагентами, КБ «Стройкредит Банк» укрепляет свои позиции на межбанковском рынке.

Рис. 2.1. Организационная структура банка КБ «Стройкредит Банк»

Инвестиционный департамент, являясь самым динамичным структурным подразделением КБ «Стройкредит Банк», предоставляет полный комплекс инвестиционно-брокерских услуг во всех сегментах финансового рынка. Политика банка ориентирована на высококачественное обслуживание всех категорий инвесторов, установление долгосрочных взаимовыгодных контактов и индивидуальный подход к каждому клиенту.

Банк предлагает разнообразные инвестиционные планы опытным финансистам и новичкам на финансовом рынке, помогая каждому клиенту полностью реализовать свой профессиональный потенциал.

КБ «Стройкредит Банк» предоставляет частным клиентам весь комплекс банковских услуг на уровне мировых стандартов. Постоянно увеличиваются объемы бизнеса с физическими лицами, что говорит о росте доверия к банку частных клиентов и их высокой оценке качества услуг.

Проведем анализ прибыльности деятельности коммерческого банка КБ «Стройкредит Банк» в таблице 2.1.

Таблица 2.1

Прибыль и убытки

Номер

п/п

|

Наименование статьи |

Отчетная дата 01.01.2009 |

Отчетная дата

01.04.2009

|

| 1 |

2 |

3 |

| 1 |

Процентные доходы, всего,

в том числе:

|

650 232 |

177 541 |

| 1.1 |

От размещения средств в кредитных организациях |

56 830 |

2 339 |

| 1.2 |

От ссуд, предоставленных клиентам

(некредитным организациям)

|

528 461 |

174 618 |

| 1.3 |

От оказания услуг по финансовой аренде (лизингу) |

0 |

0 |

| 1.4 |

От вложений в ценные бумаги |

64 941 |

584 |

| 2 |

Процентные расходы, всего,

в том числе:

|

238 916 |

57 099 |

| 2.1 |

По привлеченным средствам кредитных организаций |

54 293 |

2 808 |

| 2.2 |

По привлеченным средствам клиентов

(некредитных организаций)

|

147 772 |

43 365 |

| 2.3 |

По выпущенным долговым обязательствам |

36 851 |

10 926 |

| 3 |

Чистые процентные доходы (отрицательная процентная маржа) |

411 316 |

120 442 |

| 4 |

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, а также средствам, размещенным на корреспондентских счетах, всего,

в том числе:

|

90 446 |

-40 142 |

| 4.1 |

Изменение резерва на возможные потери по начисленным процентным доходам |

-10 414 |

544 |

| 5 |

Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери |

501 762 |

80 300 |

| 6 |

Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток |

-132 676 |

-10 599 |

| 7 |

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

-8 756 |

40 |

| 8 |

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

0 |

0 |

| 9 |

Чистые доходы от операций с иностранной валютой |

44 192 |

49 528 |

| 10 |

Чистые доходы от переоценки иностранной валюты |

-30 994 |

-56 694 |

| 11 |

Доходы от участия в капитале других юридических лиц |

0 |

0 |

| 12 |

Комиссионные доходы |

117 099 |

13 320 |

| 13 |

Комиссионные расходы |

9 651 |

1 093 |

| 14 |

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

114 |

0 |

| 15 |

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения |

0 |

0 |

| 16 |

Изменение резерва по прочим потерям |

-19 083 |

13124 |

| 17 |

Прочие операционные доходы |

23 267 |

2 589 |

| 18 |

Чистые доходы (расходы) |

485 274 |

90 515 |

| 19 |

Операционные расходы |

386 183 |

69 574 |

| 20 |

Прибыль до налогообложения |

99 091 |

20 941 |

| 21 |

Начисленные (уплаченные) налоги |

56 940 |

6 682 |

| 22 |

Прибыль (убыток) за отчетный период |

42 151 |

14 259 |

| (тыс. руб.) |

№

п/п

|

Наименование статьи отчета о прибылях и

убытках (публикуемая форма)

|

Отчетная дата

2007 г.

|

Отчетная дата

2006 г.

|

| 1 |

2 |

3 |

3 |

| Проценты полученные и аналогичные доходы от: |

| 1 |

Размещения средств в кредитных организациях |

82 820 |

67 596 |

| 2 |

Ссуд, предоставленных клиентам (некредитным организациям) |

333 381 |

253 612 |

| 3 |

Оказание услуг по финансовой аренде (лизингу) |

0 |

0 |

| 4 |

Ценных бумаг с фиксированным доходом |

5 845 |

0 |

| 5 |

Других источников |

1 205 |

485 |

| 6 |

Всего процентов полученных и аналогичных доходов |

423 251 |

321 693 |

| Проценты уплаченные и аналогичные расходы по: |

| 7 |

Привлеченным средствам кредитных организаций |

67 930 |

55 464 |

| 8 |

Привлеченным средствам клиентов (некредитных организаций) |

100 504 |

18 019 |

| 9 |

Выпущенным долговым обязательствам |

26 892 |

39 103 |

| 10 |

Всего процентов уплаченных и аналогичных расходов |

195 326 |

112 586 |

| 11 |

Чистые процентные и аналогичные доходы |

227 925 |

209 107 |

| 12 |

Чистые доходы от операций с ценными бумагами |

27 630 |

27 653 |

| 13 |

Чистые доходы от операций с иностранной валютой |

13 991 |

10 935 |

| 14 |

Чистые доходы от операций с драгоценными металлами

и прочими финансовыми инструментами

|

0 |

0 |

| 15 |

Чистые доходы от переоценки иностранной валюты |

-3 865 |

-266 |

| 16 |

Комиссионные доходы |

82 892 |

79 513 |

| 17 |

Комиссионные расходы |

2 375 |

1 426 |

| 18 |

Чистые доходы от разовых операций |

3 599 |

23 |

| 19 |

Прочие чистые операционные доходы |

-7 765 |

- 3 800 |

| 20 |

Административно-управленческие расходы |

231 761 |

113 910 |

| 21 |

Резервы на возможные потери |

-82 216 |

-160 765 |

| 22 |

Прибыль до налогообложения |

28 055 |

47 064 |

| 23 |

Начисленные налоги (включая налог на прибыль) |

22 701 |

20 413 |

| 24 |

Прибыль (убыток) за отчетный период |

5 354 |

26 651 |

Банк предоставляет свои услуги юридическим и физическим лицам, проводит банковские операции в рублях и иностранной валюте в соответствии с перечнем, установленным в лицензиях, выданных Банку. Основными видами деятельности Банка, оказывающими наибольшее влияние на изменение финансового результата, являются кредитование, операции с векселями (собственными и учтенными), конверсионные операции, а также обслуживание юридических и физических лиц (в том числе выполнение функций агента валютного контроля).

За 1 квартал 2009 года Банк получил доход:

проценты, полученные за кредиты – 176 902 тыс. руб.;

доходы от конверсионных операции (без учета нереализованной курсовой разницы) – 49 528 тыс. руб.

доходы от комиссий полученных (в том числе за выполнение функций агента валютного контроля) – 11 058 тыс. руб.

Удельный вес этих доходов в общей сумме доходов, полученных Банком в 1 квартале 2009 года, составил 21,3 %, в структуре доходов за минусом суммы восстановленных резервов – 25,6 %, в структуре доходов за минусом суммы восстановленных резервов и суммы положительной переоценки счетов в инвалюте – 84,5 %.

Размер доходов банка за 1 квартал 2009 г. по сравнению с 1 кварталом 2008г. увеличился на 105 % в связи с увеличением следующих доходов:

- процентные доходы, полученные по предоставленным кредитам (в т.ч. просроченным), увеличились на 49,7 %, в связи с увеличением объема кредитования;

- доходы от переоценки счетов в иностранной валюте возросли на 1 705 %.

Прибыль за 2006 год по сравнению с 2005 годом возросла на 3 106 тыс. рублей и составила 39 874 тыс. рублей. Прибыль за 2007 год составила 28 055 тыс. рублей. Прибыль за 2007 год по сравнению с 2006 годом упала на 11 819 тыс.руб., это падение связано с изменением методов оценки финансового результата деятельности банка (переход на метод начисления). Прибыль за 1 квартал 2008 года составила 21 392 тыс.руб.

Чистая прибыль за 2006 год составила 26 651 тыс. руб. Чистая прибыль за 2007 год составила 5 354 тыс.руб., что на 21 297 тыс.руб. меньше, чем в 2006 году. Чистая прибыль за 2008 год составила 42 151 тыс.руб., что на 36 797 тыс.руб. больше, чем в 2007 году. Чистая прибыль за 1 квартал 2009 года равна 14 259 тыс. рублей.

Рост прибыли за 2006 г. связан с увеличением объемов на рынке кредитования, ростом доходов от конверсионных операций, а так же ростом сумм комиссий, полученных эмитентом. Уменьшение прибыли за 2007 год вызвано изменениями в отражении финансового результата (переход на метод начислений). Рост чистой прибыли КБ "РЭБ" (ЗАО) за 2008 год до величины 42 151 тыс. руб. обусловлен рядом причин, в том числе увеличением процентных доходов и доходов от купли-продажи иностранной валюты.

Далее проведем расчет обязательных нормативов деятельности кредитной организации-эмитента на конец последнего завершенного квартала.

Таблица 2.2

Обязательные нормативы банков

| Условное обозначение норматива |

Название норматива |

Допустимое значение норматива |

Фактическое значение норматива по состоянию |

| 01.01.2007 |

01.01.2008 |

01.01.2009 |

01.04.2009 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| H1 |

Достаточности капитала |

Min 10% (K<5 млн.евро) Min 11% (K>5 млн.евро) |

11,6% |

12,0% |

12,22% |

13,46% |

| Н2 |

Мгновенной ликвидности |

Min 15% |

50,1% |

48,1% |

185,36% |

176,97% |

| Н3 |

Текущей ликвидности |

Min 50% |

62,7% |

58,0% |

89,24% |

151,73% |

| Н4 |

Долгосрочной ликвидности |

Max 120% |

83% |

102,0% |

86,69% |

74,51% |

| Н6 |

Максимальный размер риска на одного заемщика или группу связанных заемщиков |

Max 25% |

18,5% |

13,6% |

17,45% |

12,69% |

| Н7 |

Максимальный размер крупных кредитных рисков |

Max 800% |

221,2% |

152,9% |

188,16% |

190,39% |

| H9.1 |

Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных акционерам (участникам) |

Max 50% |

14,7% |

5,2% |

0% |

0% |

| H10.1 |

Совокупная величина риска по инсайдерам |

Max 3% |

0,2% |

0,3% |

0,23% |

0,22% |

| H12 |

Использование собственных средств для приобретения акций (долей) др. юр. лиц |

Max 25% |

1% |

0,6% |

0,16% |

0,15% |

КБ «Стройкредит Банк» исторически обладает высокой ликвидностью, что вместе с консервативной политикой в формировании работающих активов и эффективной системой управления рисками позволяет Банку выполнять обязательные нормативы ликвидности со значительным запасом. Большая часть ликвидных активов в иностранной валюте размещается в иностранных банках с высочайшим уровнем надежности, а рублевые средства - в Банке России и в государственных облигациях. КБ «Стройкредит Банк» имеет высокий и стабильный уровень срочных депозитов корпоративных клиентов, а также рекордную для российского финансового рынка срочность таких депозитов, достигавшую по некоторым сделкам 3-х лет. Международные рейтинговые агентства, в частности Fitch Raitings, отмечают, что у КБ «Стройкредит Банк»а средний срок портфеля депозитов клиентов превышает среднее значение по рынку. Международные финансовые институты, не аффилированные с КБ «Стройкредит Банк», а также акционеры Банка предоставили ему субординированные кредиты сроком 7 лет, а также кредитные линии на срок до 10 лет с возможностью пролонгации, что поддерживает уровень долгосрочной ликвидности Банка.

В последние годы, в условиях растущей экономики активно развивающегося российского финансового рынка, КБ «Стройкредит Банк» проводит политику, направленную на повышение эффективности работающих активов и оптимизацию структуры баланса, что, в частности, выражается в снижении уровня избыточной ликвидности Банка при сохранении высокого качества работающих активов и надежности Банка в целом. Как следует из приведенных таблиц значений нормативов Н3 и Н4, их изменения из года в год носят циклический характер и связаны со снижением срока до погашения по долгосрочным заимствованиям (депозитам клиентов, синдицированным кредитам и пр.), которые после наступления даты погашения возобновляются или заменяются другими долгосрочными пассивами. Норматив Н2 мгновенной ликвидности (мин=15%) на протяжении многих лет выполняется Банком с 3-6-ти кратным запасом, поэтому его колебания на 10 и более процентов, обусловленные текущей деятельностью банка, можно считать несущественными.

Продолжающийся мировой кризис оказывает свое негативное влияние на все сегменты российской экономики: ускоряются инфляционные процессы, обесцениваются валютные накопления, повышается волатильность рубля. Наблюдается серьезное замедление и даже спад производства и инвестиционной активности.

Среди основных факторов, ухудшивших ситуацию в банковском секторе стали снижение котировок ценных бумаг, отток средств населения, ограничение возможностей заимствований с международных рынков и сужение ликвидности. Однако, высокие темпы роста, наблюдавшиеся в банковской системе России в последние несколько лет и первой половине 2008 года, позволяют прогнозировать достаточно высокие показатели данного сектора экономики по итогам года. Так, рост совокупных активов банков в 2008 году составил около 28%.

Правительство и Банк России продолжают предпринимать целый комплекс мер, направленных на стабилизацию финансового сектора. Вливания ликвидности, расширение возможностей ломбардного кредитования, оказание прямой финансовой помощи банкам пока позволяют избежать серьезных негативных последствий.

К основным тенденциям, которые определяют состояние банковской системы России в настоящий момент следует отнести:

– Замедление развития сектора розничных банковских услуг

Несмотря на то, что данный сегмент рынка по-прежнему далек от насыщения, недостаток ликвидности, уменьшение реальных доходов населения и переоценка рисков заставляет банки свертывать программы розничного кредитования. Темпы роста розничного кредитования в 2009 году составят порядка 36% против 57% годом ранее и, согласно прогнозам, продолжат замедляться в ближайшем будущем. Рост депозитов физических лиц замедлится с 36% в 2007 до 10% в 2009 году.

– Снижение темпов роста коммерческого кредитования,

Затруднение доступа к международному рынку капитала привело к замедлению роста коммерческого кредитования. Если в 2007 году рост кредитования составил 53%, то по итогам 2009 года этот показатель вряд ли превысит 35%. Одним из положительных аспектов сложившейся ситуации может стать уменьшение доли иностранных обязательств в общих активах российских банков.

– Замедление роста доходности банковского бизнеса

Потери банков по торговым операциям и отрицательная переоценка ряда активов стали основной причиной снижения доходности банковского бизнеса в 2008 году. Ожидается, операционные доходы банковского сектора в 2009 г. вырастут на 20% по сравнению с 37% в 2007 г. С большой долей уверенности можно предположить, что данная тенденция сохранится в среднесрочной перспективе.

– Увеличение темпов концентрации в банковском секторе; рост количества сделок по слиянию и поглощению

Концентрация в банковском секторе России продолжит расти и, скорее всего, темпы ее роста ускорятся. Но теперь главным побудительным мотивом этого процесса будет поглощение мелких и средних банков крупными финансовыми институтами (преимущественно государственными). В ближайшее время резко увеличилось количество сделок слияния-поглощения. Только за сентябрь-декабрь 2008 года произошло не менее 17 подобных сделок.

Результаты деятельности КБ «Стройкредит Банк» в целом соответствуют основным тенденциям в развитии российского банковского сектора. В то же время, ряд показателей Банка демонстрирует значительно лучшую динамику, чем общеотраслевые. Так, например, активы банка в 2008 году выросли на 57,8%, в то время как активы всего банковского сектора увеличилсь на 28%. При этом, кредиты корпоративным клиентам увеличились на 70,4%, объем розничного кредитования возрос на 82,7%а (40% в целом по банковскому сектору).

Успешная деятельность Банка обусловлена правильно выбранной стратегией развития, высоким качеством управления, профессионализмом сотрудников и хорошим техническим оснащением КБ «Стройкредит Банк».

К основным конкурентным преимуществам Банка можно отнести:

- Сильные позиции в определенных сегментах – в частности в сегменте обслуживания крупнейших корпоративных клиентов.

- Прозрачная структура акционеров

- Отличная деловая репутация

- Политическая неангажированность

- Отлаженная система управления рисками, капиталом, а также активами и пассивами.

Каждый из указанных факторов оказывает существенное влияние на конкурентоспособность оказываемых услуг. Используя вышеуказанные конкурентные преимущества КБ «Стройкредит Банк» намерен и в дальнейшем развивать основные направления бизнеса, расширять банковское обслуживание корпоративных и розничных клиентов, наращивать присутствие в регионах.

Деятельность КБ «Стройкредит Банк»а полностью соответствуют основным тенденциям в российской банковской отрасли, особенно в плане развития региональной сети.

Банк имеет хорошую инфраструктуру в наиболее перспективных регионах России и продолжает свою экспансию на этом фронте. Всего по состоянию на конец 1-го квартала 2009 года КБ «Стройкредит Банк» имел 13 иногородних филиалов и 13 представительств 90 в Российской Федерации. Кроме этого одно представительство в ближнем зарубежье, в городе Минск (Республика Беларусь).

В настоящее время к основным рискам следует отнести:

- Мировой финансовый кризис и вызванная им нестабильность во всех секторах экономики

- Недостаток ликвидности и снижение уровня доверия в банковской системе

- Нестабильность валютных рынков, возросший риск ослабления рубля

- Рост оттока капитала из страны в связи с неблагоприятной конъюнктурой мировых сырьевых рынков

- Следует, однако, отметить, что качество управления рисками, структура акционеров и хорошая диверсификация бизнеса по основным направлениям деятельности, без сомнения позволят Банку минимизировать вышеуказанные риски.

КБ «Стройкредит Банк» всегда уделял достаточное внимание соблюдению норматива достаточности капитала. Стремление Банка играть все более заметную роль на российском рынке всемерно поддерживается его акционерами, которые неоднократно оперативно решали задачу увеличения капитализации. Подобное отношение со стороны акционеров сохранится и в будущем.

- Постоянный мониторинг качества кредитного портфеля.

- КБ «Стройкредит Банк» смещает вектор развития в сторону интенсивного роста доходов и разработки продуктов, ориентированных на получение комиссионных доходов. Доля непроцентных поступлений в структуре доходов Банка достаточно высока и в ближайшей перспективе не будет снижаться.

- Консервативная политика управления ликвидностью.

КБ «Стройкредит Банк» является частью одной из лидирующих финансовых групп Европы с активами свыше 1,060 млрд.евро, что делает его одним из наиболее устойчивых банков России в условиях глобального финансового кризиса. Доступ к ресурсам группы способствует более активному и успешному развитию бизнеса.

В октябре 2008 года Совет Директоров КБ «Стройкредит Банк» предпринял шаги по укреплению капитала Банка. Данные действия помогут компании повысить к концу года ключевой коэффициент капитала первого уровня до 6,7% и позволят Банку сохранить устойчивость в нынешней неспокойной финансовой ситуации.

Хорошо сбалансированный и дивесифицированный бизнес КБ «Стройкредит Банк» в частности, позволил не вносить значительные изменения в в 3-х летний план развития бизнеса, предусматривающий темпы роста, значительно первышающие средние по отрасли.

Долгосрочный рейтинг Банка от агентства Standard and Poors’ находится на уровне ВВВ. Данный рейтинг имеют банки, связанные с государством, и банки с иностранным участием.

Проведенный анализ эффективности и прибыльности деятельности ЗАО КБ «Стройкредит Банк» позволил сделать вывод о том, что деятельность банка довольно успешна, даже в условиях мирового финансового кризиса банк получает значительные прибыли и не снижает уровень основных показателей, характеризующих эффективность деятельности. Наиболее важные показатели ликвидности находятся на высоком уровне и в течение всего анализируемого периода выполняются со значительным превышением уровня обязательных нормативов.

Таким образом, грамотная организация финансовой деятельности банка позволяет квалифицировать данный банк как успешный, с неплохими перспективами дальнейшего развития.

Таким образом, финансовое состояние банка довольно стабильно, однако учитывая современные тенденции в развитии банковского сектора, финансовом кризисе, поразившем экономику, имеются неблагоприятные перспективы развития банка.

В настоящее время рискованность банковских операций значительно повысилась по сравнению с периодом 2006 – начала 2008 годов, когда экономика находилась в состоянии роста.

Таким образом, банк должен диверсифицировать свою деятельность, расширяя свои возможности и снижая уровень риска. Оптимальным для этого представляется более активное участие в инвестиционной деятельности на рынке ценных бумаг. При этом представляется необходимым выбор таких объектов инвестирования, которые отличаются невысоким уровнем риска.

2.2 Организация учета ценных бумаг

Внутренний контроль осуществляется в целях обеспечения:

- Эффективности и результативности финансово-хозяйственной деятельности Банка при совершении банковских операций и других сделок, эффективности управления активами и пассивами, включая обеспечение сохранности активов, управления банковскими рисками, под которым понимается:

- Выявление, измерение и определение приемлемого уровня банковских рисков, присущих банковской деятельности типичных возможностей понесения Банком потерь и (или) ухудшения ликвидности вследствие наступления связанных с внутренними и (или) внешними факторами деятельности Банка неблагоприятных событий.

- Постоянное наблюдение за банковскими рисками.

- Принятие мер по поддержанию банковских рисков на уровне, не угрожающем финансовой устойчивости Банка и интересам его кредиторов и вкладчиков.

- Исключения вовлечения Банка и участия его работников в осуществлении противоправной деятельности, в том числе легализации (отмывании) доходов, полученных преступным путем, и финансировании терроризма, а также своевременного представления в соответствии с законодательством РФ сведений в органы государственной власти и Банк России.

- Соблюдения всеми работниками Банка нормативных правовых актов, стандартов саморегулируемых организаций, учредительных и внутренних документов Банка.

- Достоверности, полноты, объективности и своевременности составления и представления финансовой, бухгалтерской, статистической и иной отчетности (для внешних и внутренних пользователей), а также информационной безопасности (защищенности интересов (целей) Банка в информационной сфере, представляющей собой совокупность информации, информационной инфраструктуры, субъектов, осуществляющих сбор, формирование, распространение и использование информации, а также системы регулирования возникающих при этом отношений).

Бухгалтерский учет приобретения и реализации ценных бумаг производится в соответствии с Порядком бухгалтерского учета вложений (инвестиций) в ценные бумаги и операций с ценными бумагами (Приложением № 11 к Положению Банка России № 302-П) (далее – Порядком).

Аналитический учет на счетах по учету вложений в ценные бумаги ведется:

- по эмиссионным ценным бумагам в разрезе:

а) государственных регистрационных номеров

б) идентификационных номеров выпусков или международных идентификационных кодов (ISIN)

- по ценным бумагам, не относящимся к эмиссионным, в разрезе эмитентов.

Дополнительно ведется внесистемный аналитический учет по партиям ценных бумаг.

При покупке облигаций перечисление средств банком-дилером в расчетный центр ОРЦБ отражается в учете проводкой:

Д 30402 «Счета участников РЦ ОРЦБ» - по лицевому счету участника;

К 30102 «Корреспондентские счета кредитных организаций в Банке России» - на сумму переводимых денежных средств (по выписке с корсчета банка и со счета участника РЦ).

Для обеспечения расчетов по операциям банка-дилера на торгах ОРЦБ необходимые средства переводятся (блокируются) банком в расчетном центре до окончания торгов, что отражается следующей проводкой:

Д 30404 «Средства участников РЦ ОРЦБ для обеспечения расчетов по операциям на ОРЦБ» - по субсчету «Сектор ГФЦБ» - по лицевому счету участника;

К 30402 «Счета участников РЦ ОРЦБ» - по лицевому счету участника – на сумму средств, переведенных участником на покупку облигаций (по выписке со счета участника РЦ).

Комиссионное вознаграждение в пользу РЦ ОРЦБ списывается расчетным центром непосредственно со счета участника РЦ, что отражается следующей проводкой:

Д 70209 «Другие расходы» по ст. 29205 «Комиссия, уплаченная по другим операциям» (или 29203 – по расчетным операциям);

К 30402 – по лицевому счету участника в РЦ – на сумму комиссионного вознаграждения в пользу расчетного центра ОРЦБ.

Поскольку данная комиссия удерживается не в пользу ОРЦБ, а в пользу расчетного центра, то она относится не на расходы по операциям с ценными бумагами, а на другие расходы.

Стоимость приобретенных облигаций отражается на основании отчета дилера на счете 50302 проводкой:

Д 50302 «Долговые обязательства банков, приобретенные для перепродажи»;

Д 70204 «Расходы по операциям с ценными бумагами» - по ст. 24202 «Комиссия, уплаченная по операциям с ценными бумагами» - на сумму комиссионного вознаграждения в пользу ОРЦБ;

К 30409 – по лицевому счету участника – на общую сумму средств, списанных с участника по итогам операций с учетом комиссии.

В учете переоценка облигаций, находящихся в портфеле банка, отражается следующим образом:

– при росте курса: Д 50302 – К 61307 (61407);

– при снижении курса: Д 61407 (61307) – К 50302.

Результаты переоценки относятся на тот счет по учету курсовых разниц, на котором в начале операционного дня имелся остаток.

2.3 Анализ эффективности операций с ценными бумагами в КБ «Стройкредитбанк»

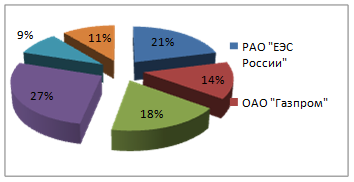

Проведем анализ портфеля ценных бумаг КБ «Стройкредит Банк».

В настоящее время сформированный портфель ценных бумаг соответствует следующей структуре, которая представлена на рис. 2.2.

Вычисление «хвостового индекса»  осуществлялось с использованием свободно распространяемого программного продукта STABLE. Полученные результаты представлены в таблице 2.3. осуществлялось с использованием свободно распространяемого программного продукта STABLE. Полученные результаты представлены в таблице 2.3.

Для всех исследуемых финансовых рядов было получено значение «индекса устойчивости» меньше 2, что подтверждает наличие проблемы «тяжёлых хвостов» в распределениях доходностей активов.

Таблица 2.3

Хвостовой индекс  по данным российского фондового рынка за 2007-2008 гг. по данным российского фондового рынка за 2007-2008 гг.

| № |

Эмитент |

Квантильный метод |

Метод максимального правдоподобия |

Характеристическая функция |

| 1 |

РАО «ЕЭС России» |

1,4059 |

1,5136 |

1,6303 |

| 2 |

ОАО «Газпром» |

1,4738 |

1,5977 |

1,7013 |

| 3 |

ОАО ГМК «Норильский Никель» |

1,4096 |

1,5251 |

1,6545 |

| 4 |

ОАО НК «Лукойл» |

1,4378 |

1,5435 |

1,6697 |

| 5 |

ОАО «Ростелеком» |

1,3818 |

1,474 |

1,5716 |

| 6 |

АК Сберегательный банк РФ |

1,3447 |

1,3898 |

1,5282 |

Рис. 2.2 – Структура портфеля ценных бумаг КБ «Стройкредит Банк»

Одной из моделей, объясняющих наличие «тяжёлых хвостов» в распределениях доходностей финансовых активов, является обобщённая модель авторегрессионной условной гетероскедастичности. Как показывает опыт моделирования финансовых рядов, GARCH-модели порождают ряды доходностей с «тяжёлыми хвостами». Преимуществом подобного рода моделей является возможность краткосрочного прогнозирования волатильности выбранного финансового актива.

Проверка на стационарность временных рядов по дневным данным осуществлялась с помощью расширенного теста Дики-Фулера, в результате чего для дальнейшего построения модели использовались первые разности логарифмов цен.

Результаты построения GARCH(1,1)-модели для котировок акций РАО «ЕЭС России» с использованием 3-х лагированных переменных в качестве независимых экзогенных переменных выглядит следующим образом:

, ,

. .

Анализ рядов данных других эмитентов и оценка параметров обобщённой модели позволяет сформулировать вывод о возможности объяснения проблемы тяжёлых хвостов непостоянством волатильности в форме GARCH.

Для расчета ожидаемых доходностей акций надо знать распределение вероятностей доходностей этих акций. Вероятность реализации значения доходности актива определяется как отношение временного промежутка, в течение которого наблюдается данное значение доходности, ко всему времени наблюдения. В данном случае распределение вероятностей доходности, представленно в таблице 2.4.

Зная распределение вероятностей доходности акций, рассчитаем среднюю или ожидаемую доходность каждого актива инвестиционного портфеля КБ «Стройкредит Банк». Доходности каждой акции присвоим номер, соответствующий порядковому номеру акции в таблице 2.3.

Таблица 2.4

Распределение вероятностей доходностей акций

| Доходность акций |

Вероятность реализации значения доходности |

| РАО ЕЭС РФ |

Газпром |

НорНикель |

Лукойл |

Ростелеком |

Сбербанк |

| 11 |

12 |

18 |

4 |

-3 |

11 |

0,35 |

| 7 |

-5 |

8 |

10 |

-8 |