ВВЕДЕНИЕ

Любое предприятие в какой-то мере связано с инвестиционной деятельностью. На крупных и средних предприятиях практически ежедневно принимаются решения инвестиционного характера - это текущие решения по поводу того, стоит ли приобретать какой - либо новый актив взамен устаревшего, произвести ли его ремонт, стоит ли увеличить, либо уменьшить закупку материалов на данном этапе работы и т.д.

По степени ответственности некоторые инвестиционные решения практически не влияют на дальнейшую деятельность организации и могут быть приняты без разработки детально продуманного плана. Решения же более крупного плана – (например, расширение производства, строительство нового здания, полное обновление парка оборудования, освоение нового вида деятельности), должны приниматься на основе продуманного плана действий, при уверенности у руководителя проекта в том, что данное решение принесет организации, в которой он работает, реальную прибыль, а не ухудшит состояние предприятия.

Таким образом, с развитием рыночных отношений и наращиванием экономического потенциала расширяется инвестиционная деятельность предприятий.

Вкладывая капитал в какой-либо инвестиционный проект, предприятие планирует не только возместить вложенный капитал, но и получить определенную сумму прибыли.

Инвестиции имеют большое значение не только для будущего положения предприятия, но и для экономики страны в целом. С их помощью осуществляется расширенное воспроизводство основных средств как производственного, так и непроизводственного характера, укрепляется материально-техническая база субъекта хозяйствования. Это позволяет предприятиям увеличивать объемы производства продукции, улучшать условия труда и быта работников. От них зависит себестоимость, ассортимент, качество, новизна и привлекательность продукции, ее конкурентоспособность.

Успешное выполнение плана капитальных вложений во многом зависит от обеспеченности их источниками финансирования. В связи с переходом к рыночной экономике доля собственных источников долгосрочных инвестиций и кредитов банка возрастает, а бюджетное финансирование сокращается.

Информация о долгосрочных инвестициях предприятия необходима как внешним, так и внутренним пользователям. В связи с этим в настоящее время актуальны проблемы бухгалтерского учета долгосрочных инвестиций и источников их финансирования.

Реклама

Целью данной курсовой работы является изучение методики бухгалтерского учета долгосрочных инвестиций. Для этого необходимо решить ряд задач:

- рассмотреть долгосрочные инвестиции, дать понятие, рассмотреть классификацию и основные задачи бухгалтерского учета;

- определить источники финансирования долгосрочных инвестиций;

- рассмотреть бухгалтерский учет долгосрочных инвестиций в форме капитальных вложений;

Объектом исследования в данной работе являются долгосрочные инвестиции общества с ограниченной ответственностью «Ростов-Хлеб».

В качестве нормативной базы для написания данной работы изучались законы РФ, постановления Правительства РФ, многотиражная и малотиражная литература. Также была использована бухгалтерская и статистическая отчетность ООО «Ростов-Хлеб», первичные документы, регистры синтетического и аналитического учета за 2005 – 2006 г.г.

1 СУЩНОСТЬ И ЗНАЧЕНИЕ УЧЕТА ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ

1.1 Долгосрочные инвестиции: понятие,

классификация и основные задачи

бухгалтерского учета

Инвестиционная деятельность - вложение средств и осуществление практических действий в целях получения экономических выгод и иных видов полезных результатов. По срокам вложения инвестиции подразделяются на краткосрочные (на срок до одного года) и долгосрочные (на срок свыше одного года).

В широком смысле под долгосрочными инвестициями понимают вложения организаций на длительный срок в любые виды внеоборотных активов, включая финансовые вложения в ценные бумаги, уставные капиталы других организаций и т.п. Под долгосрочными инвестициями в форме капитальных вложений понимаются затраты на создание, увеличение размеров, а также на приобретение внеоборотных активов длительного пользования, не предназначенных для продажи.

Долгосрочные инвестиции в форме капитальных вложений связаны с:

- осуществлением капитального строительства, а также реконструкции, расширения и технического перевооружения действующих предприятий и объектов непроизводительной сферы;

- приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств;

- приобретением земельных участков и объектов природопользования;

- приобретением и созданием активов нематериального характера, включая выполнение научно-исследовательских, опытно-конструкторских и технологических работ.

Реклама

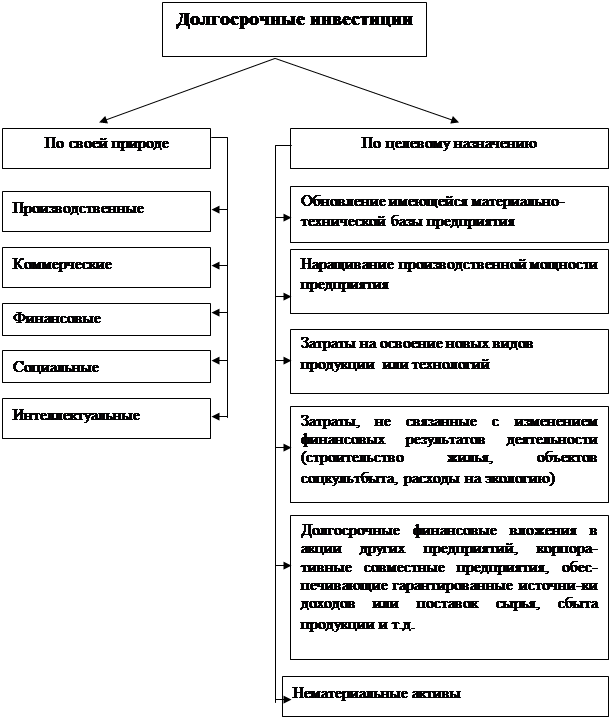

Долгосрочные инвестиции можно классифицировать по ряду признаков, например, по форме, по степени готовности, по структуре, по назначению, по отраслям, по источникам финансирования.

Классификация долгосрочных инвестиций для наглядности приведена на рис. 1.1.

Рис. 1.1. Классификация долгосрочных инвестиций

По форме долгосрочные инвестиции делятся на: новое строительство, реконструкцию, расширение, техническое перевооружение, поддержание мощностей действующих производств и объектов непроизводственной сферы.

По степени готовности долгосрочные капитальные вложения подразделяются на законченные и незаконченные (незавершенные).

По структуре долгосрочные инвестиции в форме капитальных вложений подразделяются на: строительство и создание объектов основных средств, приобретение основных средств, приобретение природных объектов, создание и приобретение объектов нематериальных активов.

По назначению все долгосрочные инвестиции подразделяются на инвестиции в производственные и непроизводственные объекты, объекты, предназначенные для сдачи в аренду, лизинг, прокат.

По отраслям долгосрочные капитальные вложения делятся на: вложения в промышленность, транспорт, объекты жилищного строительства, здравоохранение, сельское хозяйство и другие отрасли.

По источникам финансирования долгосрочные инвестиции подразделяются на инвестиции за счет собственных средств инвесторов и за счет привлеченных средств.

При учете и долгосрочных инвестиций необходимо руководствоваться следующими законодательно-нормативными документами:

- Гражданский кодекс Российской Федерации, части 1,2, 3;

- Налоговый кодекс Российской Федерации, части 1 и 2;

- Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»;

- Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг»;

- Федеральный закон от 9 июля 1999 г. № 160-ФЗ «Об иностранных инвестициях в Российской Федерации»;

- Федеральный закон от 8 августа 2001 г. № 128-ФЗ «О лицензировании отдельных видов деятельности»;

- Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2000);

- Методические указания по инвентаризации имущества и финансовых обязательств (приказ Минфина России от 13 июня 1995 г. № 49).

Нормативное регулирование бухгалтерского учета долгосрочных инвестиций в форме капитальных вложений регулируется Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным Минфином РФ 30 декабря 1993 г. № 160. Цели учета долгосрочных капитальных вложений таковы:

- своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;

- контроль за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств;

- правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов;

- контроль за наличием и использованием источников финансирования долгосрочных инвестиций.

Как известно, субъектами инвестиционной деятельности, осуществляемой в форме вложений, связанных с капитальным строительством, являются инвесторы, заказчики (застройщики), подрядчики и другие лица. Отношения между организациями-застройщиками и другими участниками инвестиционного процесса регулируются договором.

Инвестор - юридическое или физическое лицо, вкладывающее собственные, заемные и привлеченные средства в создание и воспроизводство основных средств.

Застройщик - инвестор, а также иные юридические и физические лица, уполномоченные инвестором реализовывать инвестиционные проекты по капитальному строительству. Застройщики наделяются правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, установленных законодательством.

Подрядчик - юридическое лицо, выполняющее подрядные работы (строительные, монтажные, по ремонту зданий и сооружений и т.п.) для застройщика по договору на строительство (договору подряда).

Объект строительства - отдельно стоящее здание или сооружение, вид или комплекс работ, на строительство которого должны быть составлены отдельные проект и смета.

Основными задачами учета долгосрочных инвестицийявляются: правильное, своевременное документальное оформление затрат; правильное отражение затрат по каждому объекту в регистрах бухгалтерского учета; систематический контроль за целевым использованием средств, выполнением плана капитальных вложений, соблюдением сметной стоимости строительных и монтажных работ; точное определение себестоимости законченных и введенных в действие объектов и затрат в незавершенном строительстве; контроль за соблюдением Сметной и финансовой дисциплины в строительстве, за соблюдением сметы накладных расходов по строительству; обеспечение контроля за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств; правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов; осуществление хотя роля за наличием и использованием источников финансирования долгосрочных инвестиций.

Учет долгосрочных инвестиций ведется по фактическим затратам: в целом по строительству и по отдельным объектам (зданию, сооружению и др.), входящим в него; по приобретенным отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам. Бухгалтерский учет долгосрочных инвестиций ведут на счете 08 «Вложения во внеоборотные активы». На этом счете отражают инвестиции по их видам на специально открываемых субсчетах. По дебету счета 08 отражают фактические затраты на строительство и приобретение соответствующих активов, а также затраты на формирование основного стада.

Сформированная первоначальная стоимость объектов основных средств, нематериальных и других активов, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и др. Затраты по завершенным операциям формирования основного стада списываются со счета 08 в дебет счета 01 «Основные средства». Сальдо по счету 08 отражает величину капитальных вложений организации в незавершенное строительство и приобретение основных средств и нематериальных активов, а также сумму незаконченных затрат по формированию основного стада. К незавершенным капитальным вложениям относят также объекты недвижимости, не прошедшие государственную регистрацию.

1.2

Источники финансирования долгосрочных инвестиций

Источниками финансирования долгосрочных инвестиций могут быть собственные средства организаций и привлеченные - долевое участие в строительстве, дополнительные взносы участников, долгосрочные кредиты банков, долгосрочные займы, средства внебюджетных фондов, средства федерального бюджета, предоставляемые на безвозвратной и возвратной основе.

Собственные средства организации - это уставный, добавочный и резервный капиталы, фонды, прибыль и накопленные суммы амортизационных отчислений.

Важным источником собственных средств для долгосрочных вложений организации можно считать уставный капитал (уставный фонд, складочный капитал), который представляет собой зарегистрированную в учредительных документах (уставе организации) величину собственного капитала, внесенного учредителями в виде денежных средств или иного имущества при создании организации. Учет движения средств уставного капитала организации осуществляется на счете 80 «Уставный капитал».

Но в процессе хозяйственной деятельности организации могут происходить текущие изменения финансового состояния, которые не требуют перерегистрации уставного капитала. В таких случаях вводится понятие добавочного капитала. Добавочный капитал включает в себя суммы прироста стоимости внеоборотных активов организации, эмиссионный доход и т.д. Для учета состояния и движения средств добавочного капитала используется счет 83 «Добавочный капитал».

Другой составной частью собственных средств организации служит резервный капитал. Резервный капитал - это страховой капитал организации, предназначенный для возмещения убытков и для выплаты доходов инвесторам или кредиторам, если на эти цели не хватает чистой прибыли. В организациях разных форм собственности и видов деятельности образование резервного капитала может носить обязательный или добровольный характер. Для учета изменения средств резервного капитала используется счет 82 «Резервный капитал».

Уставный, резервный и добавочный капиталы рассматривать в качестве источников для долгосрочных вложений можно только теоретически, так как эти источники уже связаны с активами (имуществом организации), которые были внесены в качестве вкладов учредителей (участников) или получены как прирост при их переоценке. Кроме того, в акционерных обществах резервный капитал не может быть источником финансирования капитальных вложений, так как этих целей нет в перечне направлений его использования, предусмотренных законом об этих обществах.

Другим источником финансирования долгосрочных вложений является прибыль, которая определяется как разница между доходами и расходами организации. Организации мо гут создавать фонды специального назначения за счет отчислений от чистой прибыли, т.е. из прибыли, остающейся в них распоряжении, или использовать остающуюся в их распоряжении прибыль без образования различных целевых фондов. По назначению все создаваемые специальные фонды можно разделить на фонды потребления и фонды накопления. Фонды потребления образуются для финансирования социальной защиты работников, для их материального поощрения, стимулирования, дотаций, доплат и пр. Фонды накопления предназначены для технического перевооружения, реконструкции, расширения и освоения новых видов продукции, строительства и обновления основных производственных фондов. В любом случае средства чистой прибыли организации аккумулируются на счете 84 «Нераспределенная при быль (непокрытый убыток)».

Следующим источником финансирования долгосрочных вложений могут быть амортизационные отчисления. Амортизационные отчисления включаются в себестоимость продукции (работ, услуг) и являются поэтому частью выручки от продажи. Выручка, в свою очередь, в виде денежных средств по ступает в кассу организации или на ее счета в учреждениях банков. И использоваться эти деньги могут для финансирования капитальных вложений в основные средства и нематериальные активы. В системном бухгалтерском учете не предусмотрено записей об использовании амортизации как источника финансирования. Анализируя, достаточно ли средств для планируемых капитальных вложений, мы можем сопоставить те суммы, которые требуются, с остатками на счетах 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов «.

Кроме собственных источников финансирования долгосрочных вложений есть и заемные. К заемным источникам относят кредиты банков и займы, предоставленные другими юридическими или физическими лицами на условиях возвратности. Кредиты банков и заемные средства (счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам») показывают величину заемных средств для долгосрочных вложений и предполагают предусмотренный заранее источник возврата этих средств и процентов за их использование.

Еще одним источником финансирования долгосрочных вложений служат привлеченные средства - целевое финансирование, бюджетные ассигнования, спонсорские поступления и иные средства на безвозвратной основе. В данном случае денежные средства поступают на счета организации из бюджета или иного источника, отражаются на счете 86 «Целевое финансирование» и показывают источник финансирования долгосрочных вложений согласно целевому характеру поступивших средств. Таким образом, можно выделить три основных источника финансирования долгосрочных вложений - амортизационные отчисления, кредиты банков, займы и целевое финансирование и поступления.

Как уже отмечалось выше, важным моментом при планировании долгосрочных вложений является определение источников их финансирования, но не менее важной здесь выступает необходимость и возможность контроля за использованием выбранных источников финансирования средствами бухгалтерского учета. Для этих целей используется внесистемная бухгалтерская информация. Когда говорят о внесистемном бухгалтерском учете, имеют в виду, что информация по тем или иным причинам не формируется на счетах бухгалтерского учета в виде оборотов или сальдо по счетам и субсчетам после выполнения бухгалтерских записей в течение отчетного периода. Внесистемная бухгалтерская информация формируется путем заполнения различных таблиц и других бухгалтерских регистров аналитического учета с последующим обобщением и подведением итогов по ним. В отличие от системного бухгалтерского учета во внесистемном не применяется способ двойной записи и информация не отражается на синтетических счетах бухгалтерского учета в виде оборотов и сальдо; однако, сформированная во внесистемном учете, она используется для планирования, прогнозирования и экономического анализа. Возникает вопрос: почему нельзя системным учетом показывать использование источников для финансирования долгосрочных вложений?

Но если мы, например, будем показывать использование накопленной амортизации, дебетуя счета 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов», то будут искажаться данные об остаточной стоимости внеоборотных активов.

Действующей методологией бухгалтерского учета не предусмотрено ведение синтетического учета использования чистой прибыли организации в качестве источника долгосрочных инвестиций. Но организация может самостоятельно вести аналитический учет и контроль за использованием прибыли на эти цели. Для этого необходимо к синтетическому счету 84 «Нераспределенная прибыль (непокрытый убыток)» открыть отдельные субсчета: «Прибыль в обращении» и «Прибыль использованная». При использовании прибыли как источника долгосрочных инвестиций на этих счетах может быть сделана запись:

Д-т 84 «Нераспределенная прибыль (непокрытый убыток)», субсчет «Прибыль в обращении»

К-т 84 «Нераспределенная прибыль (непокрытый убыток)», субсчет «Прибыль использованная».

Следующим источником финансирования долгосрочных вложений могут быть амортизационные отчисления. Амортизационные отчисления включаются в себестоимость продукции (работ, услуг) и поэтому являются частью выручки от продажи конечной продукции. Выручка же в виде денежных средств поступает либо в кассу организации, либо на ее счета в учреждениях банков. Эти денежные средства могут использоваться для финансирования капитальных вложений в основные средства и нематериальные активы. В системном бухгалтерском учете не предусмотрено записей об использовании амортизации как источника финансирования долгосрочных вложений. Но при анализе достаточности средств для планируемых инвестиций необходимо сопоставить те суммы, которые требуются, с остатками на счетах 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов».

Если же для финансирования долгосрочных инвестиций используются бюджетные средства на безвозвратной основе, учет их движения ведется на счете 86 «Целевое финансирование». Средства целевого финансирования, полученные в качестве источника долгосрочных инвестиций, отражаются:

Д-т 76 «Расчеты с разными дебиторами и кредиторами»

К-т 86 «Целевое финансирование».

Получение бюджетных средств на безвозвратной основе отражается:

Д-т 51 «Расчетные счета», 55 «Специальные счета в банках»

К-т 76 «Расчеты с разными дебиторами и кредиторами».

Списываются бюджетные средства со счета 86 «Целевое финансирование» систематически. При использовании указанных средств на бухгалтерских счетах делаются записи:

Д-т 86 «Целевое финансирование»

К-т 98 «Доходы будущих периодов», субсчет «Безвозмездные поступления».

После ввода объекта в эксплуатацию суммы, отраженные на субсчете «Безвозмездные поступления», списываются в течение срока полезного использования объектов внеоборотных активов в размере начисленной по ним амортизации как внереализационные доходы:

Д-т 98 «Доходы будущих периодов», субсчет «Безвозмездные поступления» К-т 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

При нецелевом использовании полученных средств организация обязана их возвратить.

Но кроме собственных источников финансирования долгосрочных инвестиций есть и привлеченные. К привлеченным источникам финансирования можно отнести:

- кредиты банков;

- займы юридических и физических лиц;

- бюджетные средства, предоставленные на возвратной основе;

- средства, полученные от других организаций в порядке долевого участия в строительстве объектов.

Кредиты и займы, привлеченные инвестором в качестве источника финансирования долгосрочных инвестиций в форме капитальных вложений, отражаются на счетах 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам». Поступление кредита из банка или заимодавца отражается:

Д-т 51 «Расчетные счета», 55 «Специальные счета в банках»

К-т 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам».

Аналогично отражается получение средств бюджетов различных уровней на возвратной основе (бюджетные кредиты).

Проценты, уплаченные кредитным организациям и другим юридическим и физическим лицам за полученные кредиты и займы, органам казначейства по полученным бюджетным кредитам, включаются в фактическую стоимость объектов долгосрочных инвестиций, под которые они были получены, до момента их ввода в эксплуатацию. После их ввода в эксплуатацию проценты оплачивают за счет операционных расходов организации.

Средства, полученные от других организаций в порядке их долевого участия в долгосрочных инвестициях, учитываются или на счете 76 «Расчеты с разными дебиторами и кредиторами», или на счете 86 «Целевое финансирование». После завершения инвестиций обязательства перед соответствующими дольщиками погашаются путем перечисления их доли:

Д-т 76 «Расчеты с разными дебиторами и кредиторами», 86 «Целевое финансирование» К-т 08 «Вложения во внеоборотные активы». Строительно-монтажные работы финансируются через подрядчика или непосредственно через затраты организации-застройщика, в зависимости от способа строительства (подрядного или хозяйственного).

1.3 Бухгалтерский учет долгосрочных инвестиций в форме капитальных вложений

Капитальные вложения представляют собой инвестиции во внеоборотные активы, в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих организаций, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и т.п. Капитальные вложения - это хозяйственный процесс. Как и любой другой хозяйственный процесс, он отражается в бухгалтерском учете, как совокупность затрат и результатов. В учете отражаются прежде всего затраты, произведенные в процессе капиталовложений, т.е. затраты на проектирование, строительство и реконструкцию объектов, приобретение и монтаж оборудования, машин, приборов, затраты на покупку готовых объектов и т.п. Результатом процесса капитальных вложений являются новые или реконструированные объекты внеоборотных активов.

Бухгалтерский учет долгосрочных вложений ведут на самостоятельном синтетическом счете 08 «Вложения во внеоборотные активы». Этот счет предназначен для обобщения информации о затратах организации на объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве внеоборотных. К этому счету могут быть открыты отдельные субсчета по видам этих активов: «Приобретение земельных участков», «Приобретение объектов природопользования», «Строительство объектов основных средств», «Приобретение объектов основных средств», «Приобретение нематериальных активов» и др. По дебету счета 08 «Вложения во внеоборотные активы» отражаются фактические затраты на приобретение, строительство и монтаж отдельных объектов этой категории активов нарастающим итогом. Сальдо (дебетовое) по счету отражает стоимость незавершенных вложений (строительства). На счете 08 «Вложения во внеоборотные активы» аналитический учет ведут по каждому объекту строительства или приобретения и статьям затрат. Капитальные вложения группируются в бухгалтерском учете по технологической структуре расходов, поэтому обычно принята такая их группировка:

- строительные работы;

- работы по монтажу оборудования;

- приобретение оборудования, требующего монтажа;

- приобретение оборудования, не требующего монтажа;

- прочие капитальные затраты;

- затраты, не увеличивающие стоимости основных средств.

Строительные работы осуществляются при наличии титульных списков, проектно-сметной документации и источников финансирования. Титульные списки - это перечень объектов, намеченных к строительству или реконструкции. В них предусматриваются сроки начала и окончания работ, сметная стоимость, объемы капитальных вложений по годам и др. В проектно-сметную документацию включаются проект, чертежи, комплекс технических документов, сводный сметный расчет, пояснительные записки и другие материалы, необходимые для намеченного строительства или реконструкции здания, сооружения или предприятия. Проектно-сметная документация разрабатывается на основе технико-экономических обоснований и технико-экономических расчетов.

При осуществлении строительства подрядным способом заказчик заключает договор подряда, как правило, с основным подрядчиком (генеральным подрядчиком). Он отвечает перед заказчиком за выполнение всех общестроительных, специальных строительных и монтажных работ. Генеральный подрядчик может привлекать для выполнения работ другие строительные или монтажные организации, которые называются субподрядчиками. Субподрядчики заключают договоры с генеральным подрядчиком и отвечают перед ним за выполнение отдельных видов работ, их сроки и качество. Завершенные подрядчиками работы заказчики оплачивают в зависимости от выбранных сторонами способов расчетов.

Организация строительства объектов, контроль за его ходом и ведение бухгалтерского учета производимых при этом затрат осуществляется застройщиками. При этом порядок ведения бухгалтерского учета регламентируется Положением по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/94) .

Строительство относится к индивидуальному типу производства. Процесс строительства начинается с планирования, которое проводится по имеющимся сметам на проведение строительных работ, и определения источников их финансирования, а завершается - вводом построенных объектов в эксплуатацию. В бухгалтерском учете у застройщика и подрядчика расчеты за объекты строительства отражаются исходя из их договорной стоимости, указанной в договоре на строительство. Поэтому в строительстве обычно применяется позаказный метод учета произведенных затрат. Застройщик ведет учет затрат нарастающим итогом с начала проведения работ до ввода объекта в эксплуатацию. При этом затраты на капитальное строительство приобретают форму первоначальной стоимости введенных объектов основных средств. До окончания работ по строительству объектов затраты по их возведению, учтенные на счете 08 «Вложения во внеоборотные активы», составляют незавершенные капитальные вложения.

Строительные работы выполняются либо подрядным способом, т.е. специализированными строительно-монтажными организациями (подрядчиками) на договорных началах, либо хозяйственным способом, т.е. самим застройщиком.

При подрядном способе выполненные и оформленные строительные и монтажные работы отражаются у застройщика на счете 08 «Вложения во внеоборотные активы» по договорной стоимости. Стоимость строительных работ в бухгалтерском учете застройщика отражается на основании акта о приемке выполненных работ (по форме № КС-2), который подписывают застройщик и подрядчик. Оплачиваются указанные работы застройщиком по справке о стоимости выполненных работ и затрат (по форме № КС-3). На основании этой справки застройщик включает стоимость выполненных работ в состав вложений во внеоборотные активы. На счетах бухгалтерского учета эта операция отражается следующей записью:

Д-т 08 «Вложения во внеоборотные активы», 19 «Налог на добавленную стоимость по приобретенным ценностям» К-т 60 «Расчеты с поставщиками и подрядчиками».

Уменьшение задолженности по мере оплаты счетов отражается:

Д-т 60 «Расчеты с поставщиками и подрядчиками» К-т 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках».

У подрядчика все затраты по выполнению строительных работ являются основным видом деятельности и учитываются на счете 20 «Основное производство», т.е. на основании документов по отпуску материалов и запасных частей, расчетных ведомостей по начислению заработной платы и пр. делаются бухгалтерские записи:

Д-т 20 «Основное производство»

К-т 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

Согласно ПБУ 2/94 застройщик выявляет финансовый результат от выполнения своих функций определением разницы между величиной средств, заложенных в смету на строящиеся в данном отчетном периоде объекты, и фактическими затратами. В случае расчетов застройщика с инвестором за сданный объект по договорной стоимости финансовый результат включает также разницу между этой стоимостью и фактическими затратами на строительство объекта с учетом затрат на содержание застройщика. Таким образом, осле окончания строительства и сдачи объекта по акту заказчику а бухгалтерских счетах подрядчика делаются записи:

Д-т 62 «Расчеты с покупателями и заказчиками» К-т 90 «Продажи», субсчет «Выручка».

При списании фактической себестоимости выполненных подрядчиком работ и налога на добавленную стоимость по работам и услугам подрядчика:

Д-т 90 «Продажи», субсчет «Себестоимость продаж»

К-т 20 «Основное производство», 68 «Расчеты по налогам и сборам».

Таким образом, на счете 90 «Продажи» подрядчик традиционным образом определяет свою прибыль или убыток от проведения строительства конкретного объекта. Если же строительная деятельность для заказчика не является обычным видом деятельности, то финансовый результат выявляется на счете 91 «Прочие доходы и расходы».

В соответствии с договором на строительство расчеты между застройщиком и подрядчиком могут осуществляться:

- после завершения всех работ на объекте строительства;

- в форме авансов (промежуточных платежей) за выполненные подрядчиком работы на конструктивных элементах или этапах.

Как уже отмечалось, порядок расчетов за выполненные строительными и монтажными организациями работы регламентируется договором подряда, в котором может предусматриваться авансирование оплаты затрат под незаконченные работы. В этом случае перечисленные заказчиком денежные средства отражаются как авансы выданные, т.е. делается запись:

Д-т 60 «Расчеты с поставщиками и подрядчиками», субсчет

«Расчеты по авансам выданным» К-т 51 «Расчетные счета», 55 «Специальные счета в банках».

При недостаточности собственных средств застройщик может оформить кредит в банке для оплаты счетов подрядчика. Поступление кредита отражается:

Д-т 51 «Расчетные счета», 55 «Специальные счета в банках» К-т 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам». Согласно Положению по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» (ПБУ 15/01) при использовании кредита для предварительной оплаты получаемого имущества или услуг проценты, начисленные с момента его получения до оприходования приобретенного имущества (потребления услуг), относятся на увеличение дебиторской задолженности, образовавшейся в связи с перечислением аванса. Проценты, начисленные после поступления имущества (услуг), признаются операционными расходами.

Проценты по кредиту, начисленные до получения имущества (услуги), отражаются:

Д-т 60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты по авансам выданным»

К-т 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам».

Отнесение начисленных процентов в дебет счета учета расчетов с подрядчиком вполне объяснимо. Если до получения имущества сделка будет расторгнута по вине подрядчика, то застройщик в соответствии с гражданским законодательством будет вправе потребовать от контрагента возмещения не только суммы аванса, но и всех понесенных затрат, в том числе и начисленных за это время процентов по кредиту. После получения имущества (услуги) и до ввода объекта в эксплуатацию начисление процентов будет отражаться:

Д-т 08 «Вложения во внеоборотные активы»

К-т 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам».

Подрядная организация может отражать полученные авансы как выручку по этапам незавершенного строительства. Для этих целей у подрядчика используется счет 46 «Выполненные этапы по незавершенным работам». На этом счете обобщается информация о законченных в соответствии с заключенными договорами этапах работ, имеющих самостоятельное значение. Этот счет при необходимости используется» организациями, выполняющими работы долгосрочного характера, начальные и конечные сроки выполнения которых обычно относятся к разным отчетным периодам. Стоимость оплаченных заказчиком этапов работ подрядчик показывает:

Д-т 46 «Выполненные этапы по незавершенным работам» К-т 90 «Продажи», субсчет «Выручка».

Одновременно сумма затрат по уже законченным и принятым этапам работ списывается:

Д-т 90 «Продажи», субсчет «Себестоимость продаж» К-т 20 «Основное производство».

Суммы поступивших от заказчиков средств в оплату принятых этапов отражаются:

Д-т 51 «Расчетные счета», 55 «Специальные счета в банках»

К-т 62 «Расчеты с покупателями и заказчиками».

По окончании всех этапов работ в целом оплаченная заказчиком стоимость этапов списывается:

Д-т 62 «Расчеты с покупателями и заказчиками»

К-т 46 «Выполненные этапы по незавершенным работам».

Стоимость полностью законченных работ, учтенная на счете 62 «Расчеты с покупателями и заказчиками», погашается за счет ранее полученных авансов и сумм, полученных от заказчика в окончательный расчет.

Заказчик при этом акцептует (дает согласие на оплату) счета подрядчиков на выполненные этапы строительных работ согласно акту приемки выполненных работ:

Д-т 08 «Вложения во внеоборотные активы», субсчет «Строительство объектов основных средств»

К-т 60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты по авансам выданным».

По условиям договора заказчик может поставлять подрядчику оборудование, которое подлежит установке на строящихся объектах, т.е. требует монтажа. Для учета поступающего оборудования в бухгалтерском учете заказчика открывается самостоятельный синтетический счет 07 «Оборудование к установке». По дебету этого счета отражают затраты на оборудование, поступившее на склад организации и требующее монтажа. Эти затраты складываются из стоимости оборудования по счетам поставщиков (по ценам приобретения), транспортных расходов по доставке оборудования, заготовительных расходов (включая комиссионные вознаграждения посредническим фирмам), стоимости услуг товарных бирж, таможенных пошлин и пр.

Приобретение оборудования для монтажа на счетах бухгалтерского учета заказчика отражается следующей записью:

Д-т 07 «Оборудование к установке»

К-т 60 «Расчеты с поставщиками и подрядчиками».

Но приобретение оборудования и оприходование его на складе еще не означают капитальных вложений в полном смысле слова. В монтаж подрядчику оборудование передается по акту приемки-передачи оборудования в монтаж. Только после фактической передачи его подрядчику для монтажа на счетах делается бухгалтерская проводка:

Д-т 08 «Вложения во внеоборотные активы»

К-т 07 «Оборудование к установке».

Подрядчик же, получивший от заказчика оборудование для использования в строительстве объекта, учитывает такое оборудование на забалансовом счете 005 «Оборудование, принятое для монтажа». При получении оборудования, требующего монтажа, подрядчик делает простую запись: Д-т 005 «Оборудование, принятое для монтажа», а при монтаже оборудования в строящийся объект: К-т 005 «Оборудование, принятое для монтажа». Заказчик принимает смонтированное оборудование по акту выполненных работ. В акте показывается только стоимость выполненных монтажных и пусконала-дочных работ, без стоимости оборудования.

Если же подрядчик обеспечивает строительство необходимым оборудованием, то его стоимость отражается у заказчика на счете 08 «Вложения во внеоборотные активы» вместе со стоимостью монтажа и прочих работ (согласно выставленному счету).

При хозяйственном способе производства строительно-монтажных работ затраты учитываются на счете 08 «Вложения во внеоборотные активы». На этом счете отражаются фактически произведенные застройщиком затраты:

Д-т 08 «Вложения во внеоборотные активы» К-т 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

Если организации располагают самостоятельными структурными подразделениями, производящими строительно-монтажные работы, то они учитывают свои затраты на счете 23 «Вспомогательные производства»:

Д-т 23 «Вспомогательные производства»

К-т 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

По окончании данных работ затраты списывают:

Д-т 08 «Вложения во внеоборотные активы» К-т 23 «Вспомогательные производства».

Ввод объектов основных средств в эксплуатацию отражается на счетах бухгалтерского учета:

Д-т 01 «Основные средства»

К-т 08 «Вложения во внеоборотные активы».

Одна из основных задач бухгалтерского учета капитальных вложений - определить всю совокупность затрат, относящихся к возведенному объекту строительства, его реконструкции или приобретению. Эти затраты по окончании работ будут определять инвентарную (первоначальную) стоимость вводимых в эксплуатацию объектов - зданий, сооружений, оборудования и т.п.

Инвентарная стоимость вводимых в эксплуатацию объектов складывается из затрат на строительные и прочие капитальные работы. Определяется инвентарная стоимость по законченному строительству, реконструкции, приобретению. Для проверки пригодности объекта к эксплуатации создаются специальные комиссии. Полная готовность к эксплуатации подтверждается актом приемки-передачи объекта. В нем указываются объем, производственная мощность, площадь, параметры, характеризующие объект, готовность его к эксплуатации, качество выполненных работ, наличие недоделок, сроки их устранения. Полностью оформленный и подписанный акт передается заказчику-застройщику и является основанием для определения инвентарной стоимости объекта капитальных вложений.

При осуществлении капитального строительства организация несет расходы, прямо не связанные со строительством объекта, но без них он не может быть возведен. Их определяют как затраты, не увеличивающие инвентарную стоимость объектов. Затраты, не увеличивающие стоимости объектов основных средств, учитываются на счете 08 «Вложения во внеоборотные активы» отдельно от затрат на строительство. Такие затраты можно подразделить на затраты, предусмотренные сметами и расчетами, и затраты, не предусмотренные ими.

К первой группе можно отнести: расходы на подготовку эксплуатационных кадров для основной деятельности строящихся предприятий; затраты по возмещению стоимости строений и посадок, сносимых при отводе земельных участков под строительство; средства, передаваемые на строительство объектов в порядке долевого участия при последующей передаче построенных объектов, и пр.

Ко второй группе относятся затраты: на оплату процентов по кредитам банков сверх учетных ставок, установленных ЦБ РФ; на консервацию строительства; на снос, демонтаж и охрану объектов, прекращенных строительством и пр.

1.4 Раскрытие информации о долгосрочных инвестициях в бухгалтерской отчетности

В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

- о величине незавершенного строительства;

- об объеме приобретенных объектов внеоборотных активов;

- об источниках финансирования долгосрочных инвестиций в

форме капитальных вложений. Создание внеоборотных активов, в особенности их строительство, растянуто во времени зачастую продолжается несколько отчетных периодов, в течение которых капитальные затраты находятся в переходной форме - расходы произведены, а объекты этих активов пока на учет не приняты. Поэтому возникает необходимость учитывать капитальные затраты в незавершенные объекты внеоборотных активов. В бухгалтерском балансе (форма № 1) отражаются остатки незавершенного строительства на начало года и на конец отчетного периода.

Что касается информации о поступивших в организацию внеоборотных активах (основных средствах, доходных вложениях в материальные ценности и нематериальных активах), то в общем объеме она содержится в бухгалтерском балансе, а также в других отчетных формах, которые представляют собой расшифровку баланса. Так, например, в приложении к бухгалтерскому балансу (форма № 5) показывается поступление нематериальных активов, основных средств и объектов доходных вложений в материальные ценности по их видам за отчетный период. Кроме того, в этой форме отражаются как все расходы на научно-исследовательские, опытно-конструкторские и технологические работы, так и на незаконченные и не давшие положительных результатов.

Информация об источниках финансирования долгосрочных инвестиций в форме капитальных вложений содержится в нескольких формах бухгалтерской отчетности. Например, в бухгалтерском балансе показывается величина нераспределенной прибыли организации, а в отчете о прибылях и убытках отражается чистая прибыль организации за отчетный период. В отчете об изменениях капитала (форма № 3) в разделе «Справки» указываются суммы полученных за отчетный год из бюджета и внебюджетных фондов целевых поступлений на финансирование капитальных вложений во внеоборотные активы. В приложении к бухгалтерскому балансу (форма № 5) отражаются два показателя: общая сумма полученных бюджетных средств, в том числе по их видам за отчетный период и за аналогичный период предыдущего года, и сумма полученных видов бюджетных кредитов по состоянию на начало и конец отчетного периода, а также суммы, полученные и возвращенные за отчетный период.

2 УЧЕТ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ НА ПРИМЕРЕ ООО «РОСТОВ-ХЛЕБ»

2.1 Характеристика предприятия

Местонахождение и юридический адрес:

344007, г. Ростов-на-Дону.

ул. Королёва, д. № 14,

тел.(863) 251-09-88.

факс.(863) 251-09-88.

Изначально ООО «Ростов-Хлеб» входил в состав ЗАО «Донской Кондитерской Фабрики», которая и по сей день является одной из крупнейших кондитерских фирм Юга России.

Фабрика была создана на базе недостроенного перед ВОВ хлебозавода. Недостроенное здание пострадало во время войны. После войны, в 1947 году был подписан приказ об организации строительства кондитерской фабрики в городе Ростове-на-Дону.

«Ростовская Кондитерская Фабрика» начала работать в 1960 году. Первоначально были пущены в работу 2 цеха: конфетно-шоколадный и карамельный, а в 1962 году был введен в действие цех мучных изделий.

Предполагался ассортимент:

1) карамельно - монпасейный цех 4000 т. в год

2) конфетно - шоколадный 1800 т. в год

3) бисквитный 3000 т. в год.

Хлебобулочные изделия выпускались в небольших количествах, и с каждым годом их становилось всё меньше.

21 апреля 1993 г ООО «Ростов-Хлеб» выделилось в самостоятельное предприятие, занимающееся выпуском хлебобулочных изделий. А производство было решено перенести в Северный жилой, поскольку в этом районе меньше предприятий, занимающихся выпуском хлебобулочных изделий, следовательно, конкуренция ниже.

Потенциальными потребителями продукции являются жители этого района (примерно 100 тыс.), а также близлежащих районов, которые часто пребывают в Северный жилой массив (работающие, учащиеся и др.). Реализация продукции не составляет особых трудностей. Поскольку любое хлебобулочное изделие является неотъемлемой частью ежедневной покупки каждого человека. Стоимость продукции невысока и её купить смогут люди со средним и высоким доходами (таких 68% процентов).

Хлеб является основным продуктом питания, потребляемым ежедневно. За всю жизнь человек съедает в общей сложности 15 тонн хлеба, причем основная его часть потребляется не отдельно, а заодно с другими продуктами питания, то есть хлеб выступает как необходимая добавка почти к любой пище.

ООО «Ростов-Хлеб» предлагает выпуск хлебобулочных изделий, вырабатываемых из высокосортной муки, отличающихся:

- хорошим вкусом

- высокой калорийностью

- легкостью усвоения

- реализацией в фасовочном виде

- медленно черствеющих.

Свежеиспеченный хлеб имеет приятный, сильно выраженный вкус и аромат, хрустящую корочку, эластичный, хорошо сжимаемый мякиш, не крошащийся при разрезании.

Для улучшения вкуса и аромата добавляются ароматические вещества и пряности (ванилин, корица, кунжут, мак). Внешний вид изделия привлекателен для покупателя.

В качестве упаковочных материалов для хлеба использованы целлофан, полиэтиленовая пленка и др. Все материалы непроницаемы для влаги, паров и газов, обладают механической прочностью, безвредны для человека и свариваться при нагревании, что необходимо для заклеивания швов пакета. Упаковка сохранит свежесть хлеба и улучшает его санитарное состояние, предотвратит плесневение хлеба и увеличивает срок хранения.

Сразу после выпечки хлеб отпускается в торговую сеть еще горячим. При отправке в торговую сеть каждая партия хлеба сопровождается документом, в котором указывается дата и время выхода изделий из печи, и соответствие изделий требованиям стандарта.

Фирма ООО «Ростов-Хлеб» предполагает изготовление следующих видов хлебобулочных изделий:

Пшеничный хлеб 1-го сорта. Данное изделие представляет собой хлебное изделие удлиненной формы длинной 20см. и шириной 10см, вес булки составляет – 600 гр. Для его производства используются следующие компоненты: мука пшеничная 1-го сорта, дрожжи прессованные, соль, сахар, масло, вода.

Булочка – хлебобулочное изделие овальной формы, длинна – 15см., ширина – 8см., вес – 90 гр. Для её производства используются следующие компоненты: мука пшеничная 1-го сорта, дрожжи прессованные, сахар, молоко, яйца, маргарин, ароматизаторы и вкусовые добавки (мак и ваниль).

Нарезной батон представляет собой хлебное изделие удлиненной формы длиной 50 см и шириной 10 см. На верхней части батона нанесены поперечные полосы. Для его производства используются следующие компоненты: мука пшеничная 1-го сорта, дрожжи прессованные, соль, сахар, маргарин, вода. Масса готового батона составляет 450 грамм.

Все изделия изготовляются в пекарне и сразу поступают в продажу, поэтому продукция предстает для покупателей нашего села всегда свежей и горячей. Стоит, конечно же, отметить несомненные вкусовые качества хлебобулочной продукции, изготавливаемой нашей фирмой. Отличные потребительские свойства нашего хлеба обеспечивают современная технология производства и качественное сырье, используемые для производства. Вся продукция изготавливается по старинным русским рецептам, что придаёт ей особые вкусовые качества. Кроме отличных вкусовых качеств нашего хлеба, можно отметить его полезность, заключающаяся в содержании полезных минералов и витаминов.

Продажа готовых изделий осуществляется непосредственно при пекарне, с передвижных «Тонаров», а так же поставляться в магазины, с которыми у предприятия заключены контракты. В дальнейшем ООО «Ростов-Хлеб» будем добиваться постоянного роста объёмов продаж за счёт расширения районов сбыта.

В настоящее время ООО «Ростов-Хлеб» ориентируется на производство такой продукции, которая при поддержании на должном уровне качества в условиях кризиса, была бы доступна по цене большинству покупателей.

2.2 Бухгалтерский учет долгосрочных инвестиций (капитальных вложений), связанных с приобретением основных средств

Бухгалтерский учет долгосрочных инвестиций, как и другие разделы финансового учета, ведется на ООО «Ростов-Хлеб» с использованием компьютерной техники (1С – предприятие) в машинной форме, все регистры синтетические и синтетико-аналитические (комбинированного учета) образуются путем введения соответствующих бухгалтерских записей.

Рассмотрим, как отражаются в бухгалтерском учете ООО «Ростов-Хлеб» долгосрочные инвестиции, связанные с приобретением объектов основных средств.

Стоимость зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств, приобретаемых в ООО «Ростов-Хлеб» предприятием отдельно от строительства объектов, стоимость земельных участков и объектов природопользования, приобретенных предприятиями в собственность, а также стоимость нематериальных активов, приобретенных предприятиями, отражают на счете 08 «Вложения во внеоборотные активы» согласно оплаченным или принятым к оплате счетам продавцов после их оприходования и постановки на учет.

Стоимость оборудования, не требующего монтажа, инструмента и инвентаря, а также оборудования, требующего монтажа, но предназначенного дня постоянного запаса, отражают на счете 08 согласно полученным или принятым к оплате счетам поставщиков после поступления указанных материальных ценностей на место назначения и оприходования.

В случае неприбытия оплаченного оборудования и инвентаря на склад застройщика их стоимость отражают на счетах учета оборудования как находящихся в пути.

При обеспечении строек указанными материальными ценностями согласно договорам на строительство непосредственно строительными организациями застройщик отражает их в учете в составе затрат по строительству по договорной стоимости, в соответствии с оплаченными или принятыми к оплате счетами строительных организаций.

Инвентарная стоимость приобретенных отдельных видов основных средств и других долгосрочных активов на ООО «Ростов-Хлеб» определяется в следующем порядке:

- стоимость зданий, сооружений, оборудования, транспортных средств и других отдельных объектов складывается из фактических затрат по их приобретению и расходов по их доведению до состояния, в котором они пригодны к использованию в запланированных целях;

-

стоимость земельных участков и объектов природопользования складывается из расходов по их приобретению, включая затраты по улучшению их качественного состояния, комиссионные вознаграждения и другие платежи;

- затраты по строительству на приобретенных земельных участках различных сооружений учитывают отдельно от стоимости этих участков и по завершении работ по строительству сооружений определяют их стоимость при зачислении сооружений как отдельных объектов в состав основных средств;

- здания, сооружения и другие объекты основных средств, приобретенные отдельно от строительства объектов, а также земельные участки, объекты природопользования зачисляют в размере инвентарной стоимости в состав основных средств по поступлении их в организацию и окончании работ по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, на основании акта приемки-передачи основных средств.

2.3 Учет затрат на приобретение оборудования, сданного в монтаж

При приобретении на ООО «Ростов-Хлеб» оборудования для строительства непосредственно заказчиком при осуществлении строительных работ подрядным способом, а также при строительстве хозяйственным способом учет приобретения, монтажа и ввода в эксплуатацию оборудования осуществляет застройщик.

При поступлений оборудования, требующего монтажа на предприятии ООО «Ростов-Хлеб», его приходуют по фактически себестоимости приобретения по дебету счета 07 «Оборудование к установке» с кредита счета 60«Расчеты с поставщиками и подрядчиками» и других счетов.

К счету 07 «Оборудование к установке» могут быть открыты следующие субсчета:

07-1 «Оборудование к установке отечественное»;

07-2 «Оборудование к установке импортное».

Расходы по приобретению оборудования складываются из его стоимости по счетам поставщиков, транспортных расходов по доставке оборудования и заготовительно-складских расходов (включая наценки, комиссионные вознаграждения, уплаченные снабженческим и внешнеэкономическим организациям, стоимости услуг товарных бирж, таможенных пошлин и др.

Сумму НДС по поступившему оборудованию отражают по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» с кредита счета 60 и других счетов.

Первичный учет движения оборудования ведут в порядке, установленном для учета материалов, но с использованием первичных документов, предназначенных специально для учета оборудования (акт о приемке оборудования и др.).

При строительстве объектов подрядным способам заказчик передает оборудование для монтажа строительной организации по акту передачи оборудования. При этом оборудование продолжает учитываться у заказчика на счете 07 «Оборудование к установке», а у строительной организации оно принимается на внебалансовый счет 005 «Оборудование, принятое для монтажа».

После сдачи строительной организацией, оборудования в монтаж на основании справок выполненных работ или актов инвентаризации незавершенного производства строительных работ стоимость оборудования списывают у заказчика с кредита счета 07 «Оборудование к установке» в дебет счета 08 «Вложения во внеоборотные активы»

В учете застройщика оборудование, сданное в монтаж, отражают на счете 08 «Вложения во внеоборотные активы» по фактическим расходам, начиная с того месяца, в котором начаты работы по его установке на постоянном месте эксплуатации (прикрепление к фундаменту, полу, междуэтажному перекрытию или другим несущим конструкциям здания (сооружения)) или начата укрупнительная сборка оборудования.

Монтаж оборудования фиксируется наличием расходов в справке об объемах выполненных работ по монтажу этого оборудования (или вакте их инвентаризации), оформленной в установленном порядке.

Расходы по доставке оборудования до приобъектного склада и заготовительно-складские расходы учитывают предварительно на счете учета оборудования в общей сумме отклонений фактической стоимости приобретения оборудования от их стоимости по счетам поставщиков и включают в состав затрат по строительству объекта пропорционально стоимости сданного в монтаж оборудование с учетом суммы данных расходов, приходящейся на стоимость оборудования, которое числится в остатке на конец отчетного периода. В тех случаях, когда указанные расходы составляют значительную величину, застройщики могут учитывать транспортные и заготовительно-складские расходы до их списания на счет «Оборудование к установке» насчете 15 «Заготовление и приобретение материальных ценностей». Учет этих расходов ведут на счете 15 по номенклатуре старей, утвержденной заказчиком. Ежемесячно расходы, учтенные на счете 15, списывают с кредита этого счета в дебет счета 07 и включают их в состав отклонений фактической стоимости приобретения оборудования от их стоимости по счетам поставщиков.

При осуществлении строительно-монтажных работ хозяйственным способом переданное в монтаж оборудование списывают с кредита счета 07 в дебет счета 08 «Вложения во внеоборотные активы» и отражают на счете 08.

2.4 Учет прочих капитальных затрат

Прочие капитальные затраты, предусматриваемые в сметах предприятия ООО «Ростов-Хлеб», учитывают по их видам и отражают на счете 08 «Вложения во внеоборотные активы» в размере фактических расходов по мере их производства или по договорной стоимости на основании оплаченных или принятых к оплате счетов сторонних организаций.

Инвентарная стоимость приобретенных отдельных видов основных средств и других долгосрочных активов на ООО «Ростов-Хлеб» определяется в следующем порядке.

Инвентарная стоимость зданий, сооружений, оборудования, транспортных средств и других отдельных объектов складывается из фактических затрат по их приобретению и расходов по их доведению до состояния, в котором они пригодны к использованию в запланированных целях.

Затраты по строительству на приобретенных земельных участках различных сооружений учитывают отдельно от стоимости этих участков, и по завершений работ по строительству сооружений, определяют их стоимость при зачислении сооружений как отдельных объектов в состав основных средств.

Здания, сооружения и другие объекты основных средств, приобретенные отдельно от строительства объектов, а также земельные участки, объекты природопользования зачисляют в размере инвентарной стоимости в состав основных средств по поступлении их в организацию и окончании работ по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, на основании акта приемки-передачи основных средств.

Инвентарная стоимость нематериальных активов складывается из затрат по их созданию или приобретению и расходов по доведению их до состояния, в котором они пригодны к использованию в запланированных целях.

По мере создания или поступления нематериальных активов в организацию ООО «Ростов-Хлеб» и окончания работ по доведению их до состояния, в котором они пригодны к использованию в запланированных целях, нематериальные активы зачисляют на основании акта приемки в состав нематериальных активов.

ЗАКЛЮЧЕНИЕ

В заключение можно сделать следующие выводы:

Под долгосрочными инвестициями понимаются затраты организации на создание, увеличение размеров, а также приобретение внеоборотных активов, не предназначенных для продажи. Инвестиции - это вложения организацией денежных ресурсов в строительство, приобретение основных средств и нематериальных активов, которые можно использовать длительное время, а также в ценные бумаги, получая с них доход в форме дивидендов или процентов.

Если рассматривать инвестиции по срокам их вложения, то они бывают долгосрочными и краткосрочными. Краткосрочные вложения производятся сроком до одного года (12 месяцев), а долгосрочные - на срок более года.

Если рассматривать инвестиции по конечным результатам, то их можно разделить на вложения в имущество и финансовые вложения. Под вложениями в имущество понимают капитальные вложения во внеоборотные активы, т.е. инвестиции в основные средства и нематериальные активы. Финансовые вложения - долгосрочные и краткосрочные инвестиции в ценные бумаги и долговые обязательства, вложения в уставные капиталы других организаций, а также предоставление займов с целью получения дополнительного дохода.

До начала любого инвестиционного проекта необходимо определить источники его финансирования. Источниками долгосрочных инвестиций могут быть собственные средства организации, заемные средства, бюджетные ассигнования и спонсорские поступления от других организаций.

Собственные средства организации - это уставный, добавочный и резервный капиталы, фонды, прибыль и накопленные суммы амортизационных отчислений.

Важным источником собственных средств для долгосрочных вложений организации можно считать уставный капитал (уставный фонд, складочный капитал), который представляет собой зарегистрированную в учредительных документах (уставе организации) величину собственного капитала, внесенного учредителями в виде денежных средств или иного имущества при создании организации. Учет движения средств уставного капитала организации осуществляется на счете 80 «Уставный капитал».

Как уже отмечалось выше, важным моментом при планировании долгосрочных вложений является определение источников их финансирования, но не менее важной здесь выступает необходимость и возможность контроля за использованием выбранных источников финансирования средствами бухгалтерского учета. Для этих целей используется внесистемная бухгалтерская информация. Когда говорят о внесистемном бухгалтерском учете, имеют в виду, что информация по тем или иным причинам не формируется на счетах бухгалтерского учета в виде оборотов или сальдо по счетам и субсчетам после выполнения бухгалтерских записей в течение отчетного периода. Внесистемная бухгалтерская информация формируется путем заполнения различных таблиц и других бухгалтерских регистров аналитического учета с последующим обобщением и подведением итогов по ним. В отличие от системного бухгалтерского учета во внесистемном не применяется способ двойной записи и информация не отражается на синтетических счетах бухгалтерского учета в виде оборотов и сальдо; однако, сформированная во внесистемном учете, она используется для планирования, прогнозирования и экономического анализа. Возникает вопрос: почему нельзя системным учетом показывать использование источников для финансирования долгосрочных вложений?

Но если мы, например, будем показывать использование накопленной амортизации, дебетуя счета 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов», то будут искажаться данные об остаточной стоимости внеоборотных активов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Адамов Н. Бухгалтерский учет инвестиций в капитальное строительство // Финансовая газета. – 2003. - № 4. – с. 8.

2. Астапов К.Л. Законодательное регулирование инвестиций в Российской Федерации на федеральном и региональном уровнях // Законодательство и экономика. – 2004. - № 5. – с. 17-22.

3. Валдайцев С.В. и др. Инвестиции / Под ред. В.В. Ковалева, и др. – М.: ТК Велби, Изд-во Проспект. 2005. – 440 с.

4. Крутякова Т. Что нам стоит цех построить? // Бухгалтерское приложение к газете «Экономика и жизнь». – 2004. - № 48. – с. 7-16.

5. Куприянов А. Выбор источника финансирования капитальных вложений // Финансовая газета. – 2006. - № 17. – с. 6.

6. Матанцева О.Ю. Формирование инвестиций, предназначенных для восстановления основных средств // Аудиторские ведомости. – 2005. - № 12. – с. 25-29.

7. Попов П.Г. Вклад в строительство // Главбух, Отраслевое приложение «Учет в строительстве». – 2004. - № 4. – с. 16-22.

8. Савицкая Ю. Монтаж как условие для вычета // Расчет. – 2004. - № 10. – с. 16-22.

9. Соколов П.А. Учет инвестиционно-строительной деятельности при совмещении функций инвестора, заказчика и генподрядчика // Финансовая газета. – 2005.- № 11. – с. 8.

10. Соколов П.А. Учет незавершенного строительства // Бухгалтерский учет. – 2004. - № 24. – с. 22-25.

11. Учет капитальных вложений в основные средства //БУХ.1С. – 2006. - N 2.

12. Титаева А.В., Ледакова Ю.Н. Суммовые разницы, возникающие в процессе строительства основного средства // Налоговый вестник. – 2004. - № 12. – с. 25-27.

13. Чайка И. Инвестирование в строительство с применением договора простого товарищества // Бухгалтерское приложение к газете «Экономика и жизнь». – 2004. - № 36. – с. 8-17.

14. Щербинин С. Способы и формы защиты прав инвесторов // Право и экономика. - 2006. - № 12. – с. 15-17.

15. Янковская К. Долевое участие в строительстве: бухгалтерский и налоговый учет // Финансовая газета. - 2005. - № 2. – с. 7.

|