| МОСКОВСКИЙ ГУМАНИТАРНО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

СЕВЕРО-ЗАПАДНЫЙ ФИЛИАЛ

Факультет: экономики и управления

Кафедра: бухгалтерский учет, анализ и аудит

Группа: ЭС-4Б-07

КУРСОВАЯ РАБОТА

по дисциплине: "БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ"

на тему: " БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ В УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ"

Студентка: Виссарионова Анна Владимировна

Руководитель: Вотинова Елена Михайловна

к. э. н., доцент

Дата сдачи в деканат: "_____"____________2009г

Допущено к защите: _______________________

(подпись руководителя)

Оценка: ______________________

Дата защиты:"____"___________2009г.

Москва 2009

Содержание

Введение

Глава 1. Бухгалтерская отчетность на предприятии

1.1 Понятие, состав бухгалтерской отчетности и общие требования к ней

1.2 Порядок составления бухгалтерских отчетов

1.3 Содержание бухгалтерского баланса и правила оценки его статей

Глава 2. Основные направления развития показателей бухгалтерской отчетности

Глава 3. Учетные процедуры для составления бухгалтерской отчетности

Заключение

Список используемой литературы:

Приложения

В условиях рыночной экономики бухгалтерская отчетность хозяйствующих субъектов становится основным средством коммуникации и важнейшим средством информационного обеспечения пользователей. Не случайно концепция составления и публикации отчетности является краеугольным камнем системы национальных стандартов в большинстве экономически развитых стран. Такое внимание к отчетности объясняется тем, что любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путем объективного информирования их о своей финансово-хозяйственной деятельности, то есть, в основном с помощью отчетности. Насколько привлекательны опубликованные отчеты, показывающие текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования.

Пользователей бухгалтерской информации можно условно подразделить на группы, каждая из которых имеет свои собственные цели: внешние пользователи, сами предприятия, собственно бухгалтеры. Назначение бухгалтерской отчетности состоит в том, чтобы в максимально возможной степени сгладить противоречия между их интересами. Приоритетная роль бухгалтерской отчетности как основного средства коммуникации проявляется в том, что ее цели и требования, к ней предъявляемые, являются краеугольным камнем концептуальных основ теории бухгалтерского учета, где, отталкиваясь от интересов пользователей учетной информации, формируются цели бухгалтерской отчетности, ее оценка, основные характеристики, постулаты и принципы учета, техника учета.

Реклама

Одним из важнейших принципов бухгалтерского учета является принцип достаточной аналитичности учетных данных, возникших в результате хозяйственной деятельности и затем отраженных в отчетности. Это предъявляет высокие требования к содержанию и структуре бухгалтерского отчета. Наилучшее его построение может быть достигнуто в том случае, если, при сохранении допустимой степени унификации отчетных форм, работа по упорядочению составления и представления отчетности будет продолжена на основе обобщения отечественного опыта, совершенствования существующей теории и практики подготовки отчетности, практики зарубежных стран, рекомендаций международных учетных стандартов.

Бухгалтерская отчетность представляет собой совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия за отчетный период, полученный из данных бухгалтерского и других видов учета. Она представляет собой средство управления предприятием и одновременно метод обобщения и представления информации о хозяйственной деятельности.

Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета и представляется в виде таблиц, удобных для восприятия информации объектами хозяйствования. Методологически и организационно отчетность является неотъемлемым элементом всей системы бухгалтерского учета и выступает завершающим этапом учетного процесса, что обуславливает органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами.

Информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период времени, обобщается в соответствующих учетных регистрах и из них переносится в сгруппированном виде в бухгалтерскую отчетность. Такая процедура обобщения учетной информации необходима в первую очередь самому предприятию и связана с необходимостью уточнения, а в ряде случаев и корректировки дальнейшего курса финансово-хозяйственной деятельности конкретного предприятия. Поэтому бухгалтерская отчетность должна выявлять любые факты, содержание которых может оказать влияние на оценку пользователями информации о состоянии собственности, финансовой ситуации, прибылей и убытков.

Реклама

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. Отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Организации составляют отчеты по формам и инструкциям (указаниям), утвержденным Минфином и Госкомстатом Российской Федерации. Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству в целом.

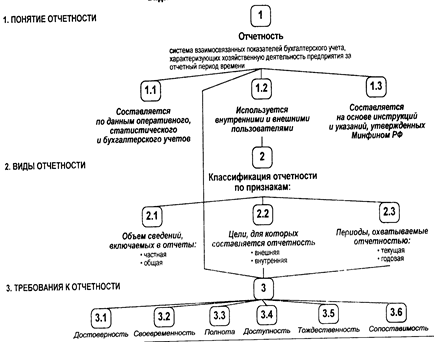

Отчетность организаций классифицируют по видам, периодичности составления, степени обобщения отчетных данных. (Приложение 1

).

По видам отчетность подразделяется на бухгалтерскую, статистическую и оперативную. Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Составляют ее по данным бухгалтерского учета. Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности организации, как в натуральном, так и в стоимостном выражении.

Оперативная отчетность составляется на основе данных оперативного учета и содержит сведения по основным показателям за короткие промежутки времени - сутки, пятидневку, неделю, декаду, половину месяца. Эти данные используются для оперативного контроля и управления процессами снабжения, производства и реализации продукции.

По периодичности составления различают внутригодовую и годовую отчетность. Внутригодовая отчетность включает отчеты за день, пятидневку, декаду, половину месяца, месяц, квартал и полугодие. Внутригодовую статистическую отчетность обычно называют текущей статистической отчетностью, а внутригодовую бухгалтерскую - промежуточной бухгалтерской отчетностью. Годовая отчетность - это отчеты за год.

По степени обобщения отчетных данных различают отчеты первичные, составляемые организациями, и сводные, которые составляют вышестоящие или материнские организации на основании первичных отчетов.

В настоящее время организации представляют в обязательном порядке промежуточную и годовую бухгалтерскую отчетность. В состав промежуточной и годовой бухгалтерской отчетности включаются:

Бухгалтерский баланс - ф. N 1,Отчет о прибылях и убытках - ф. N 2, (Приложение 2

).

Приложения к Бухгалтерскому балансу и Отчету о прибылях и убытках:

Отчет об изменениях капитала - ф. N 3,Отчет о движении денежных средств - ф. N 4,Приложение к бухгалтерскому балансу - ф. N 5,Отчет о целевом использовании полученных средств - ф. N 6;

пояснительной записки;

аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Если организация самостоятельно приняла решение о проведении аудита бухгалтерской отчетности, аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, также может быть включено в состав бухгалтерской отчетности.

Данные представляемой бухгалтерской отчетности приводятся в тысячах рублей без десятичных знаков. Организация, имеющая существенные обороты продаж, обязательств и т.п., может приводить данные в представляемой бухгалтерской отчетности в миллионах рублей без десятичных знаков. В формах бухгалтерской отчетности не должно быть никаких подчисток и помарок. В зависимости от объемов деятельности возможны три группы вариантов формирования бухгалтерской отчетности:

1. упрощенный - субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством РФ, имеют право не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (ф. N 3), Отчет о движении денежных средств (ф. N 4), Приложение к бухгалтерскому балансу (ф. N 5), пояснительную записку. Такое решение должно быть отражено в учетной политике. Такой порядок распространяется также на некоммерческие организации. Им рекомендуется включать в состав бухгалтерской отчетности Отчет о целевом использовании полученных средств (ф. N 6).

Субъекты малого предпринимательства, обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством РФ, имеют право не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (ф. N 3), Отчет о движении денежных средств (ф. N 4), Приложение к бухгалтерскому балансу (ф. N 5) при отсутствии соответствующих данных.

Общественные организации (объединения), не осуществляющие предпринимательской деятельности и не имеющие кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), в составе бухгалтерской отчетности не представляют Отчет об изменениях капитала (ф. N 3), Отчет о движении денежных средств (ф. N 4), Приложение к бухгалтерскому балансу (ф. N 5) и пояснительная записка;

2. стандартный - коммерческие организации, относящиеся к группе средних и крупных организаций, могут формировать бухгалтерскую отчетность по формам, приведенным в Приказе Минфина РФ от 22 июля 2003 г. N 67н;

3. множественный - коммерческие организации, относящиеся к группе крупнейших организаций, имеющих несколько видов деятельности, имеют право расширить круг показателей отчетности. Они могут показатели отдельных разделов ф. № 5 представлять в виде отдельных отчетных форм. Раздел ф. № 5, отражающий состав текущих расходов, может быть представлен отдельной формой как приложение к ф. № 2. Такие организации в пояснительной записке к отчету или в виде отдельной формы представляют информацию по сегментам.

Представляемая бухгалтерская отчетность прилагается к сопроводительному письму организации, оформленному в установленном порядке и содержащему информацию о составе представляемой бухгалтерской отчетности.

При формировании содержания отчетных форм в бухгалтерскую отчетность должны включаться показатели, необходимые для получения полной и достоверной информации о финансовом положении организации, ее финансовых результатах и изменениях в ее финансовом положении. Существенные показатели обязательно должны быть раскрыты в отчетности.

При этом, как и прежде, нужно иметь в виду, что отдельные показатели, которые недостаточно существенны для того, чтобы требовалось их отдельное представление в бухгалтерском балансе и отчете о прибылях и убытках, могут быть достаточно существенными, чтобы представляться обособленно в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

Показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. Решение организацией вопроса, является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. Организация может принять решение, когда существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее 5 процентов. Таким образом, степень существенности показателя может установить сама организация.

При формировании бухгалтерской отчетности должны быть исполнены требования положений по бухгалтерскому учету по раскрытию в бухгалтерской отчетности необходимой информации. В каждом положении по бухгалтерскому учету содержится перечень информации, которая должна быть отражена в бухгалтерской отчетности (об изменениях учетной политики, оказавших или способных оказать существенное влияние на финансовое положение и финансовые результаты организации, ее платежеспособность, об операциях в иностранной валюте, о материально-производственных запасах, об основных средствах, о доходах и расходах организации, о последствиях событий после отчетной даты, о последствиях условных фактов хозяйственной деятельности, об активах, капитале, резервах и обязательствах организации). Такое раскрытие может быть осуществлено организацией путем включения показателей, таблиц, расшифровок непосредственно в формы бухгалтерской отчетности или в пояснительную записку.

Бухгалтерская отчетность, кроме финансовой информации, может содержать любую сопутствующую информацию, если она является полезной для заинтересованных пользователей. В ней раскрываются: динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет; планируемое развитие; предполагаемые капитальные и долгосрочные финансовые вложения; политика в отношении заемных средств, управления рисками; деятельность организации в области научно-исследовательских и опытно-конструкторских работ; природоохранные мероприятия; иная информация.

В образцах форм бухгалтерской отчетности данные приводятся не менее чем за два года. Если организация принимает решение раскрывать по каждому числовому показателю данные более чем за два года, то она должна предусмотреть при разработке, принятии и изготовлении бланков форм достаточное количество граф (строк), необходимых для такого раскрытия.

Начиная с годовой бухгалтерской отчетности за 2003 г., специальных указаний по составлению отчетности не предусмотрено. При составлении отчетности следует руководствоваться стандартами по бухгалтерскому учету и другими нормативными документами.

В указаниях по формированию показателей бухгалтерской отчетности отражены только правила составления ее, отсутствующие в других нормативных документах:

Способы исправления ошибок в бухгалтерских записях. Этот порядок был изложен в Методических рекомендациях по составлению бухгалтерской отчетности (приказ № 60н). Этот документ отменен, поэтому в приказе № 67н достаточно подробно порядок исправления ошибок отражен:

в случаях выявления неправильного отражения хозяйственных операций текущего периода до окончания отчетного года исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены;

при выявлении неправильного отражения хозяйственных операций в отчетном году после его завершения, но за который годовая бухгалтерская отчетность не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность;

в случаях выявления организацией в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся;

При отражении данных в бухгалтерской отчетности следует иметь в виду, что если показатель должен вычитаться из соответствующих показателей (данных) при исчислении соответствующих данных (промежуточных, итоговых и пр.) или имеет отрицательное значение, то в бухгалтерской отчетности этот показатель показывается в круглых скобках. К таким показателям относятся непокрытый убыток, себестоимость проданных товаров, продукции, работ, услуг, убыток от продаж, проценты к уплате, операционные расходы, уменьшение капитала, направление денежных средств, выбытие основных средств и пр.

Указания о порядке составления и представления бухгалтерской отчетности устанавливают особенность формирования бухгалтерской отчетности некоммерческих организаций. Такие организации не имеют капитала, поэтому некоммерческая организация при принятии формы Бухгалтерского баланса в разделе "Капитал и резервы" вместо групп статей "Уставный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" включает группу статей "Целевое финансирование".

В годовом бухгалтерском балансе данные по группам статей "Резервный капитал", "Нераспределенная прибыль (непокрытый убыток)" показываются с учетом рассмотрения итогов деятельности организации за отчетный год, принятых решений о покрытии убытков, выплате дивидендов и пр. В Отчете о прибылях и убытках чистая прибыль показывается в валовом значении, как разница между доходами и расходами с учетом внереализационных и операционных доходов и расходов.

Поэтому равенства между этими показателями в балансе и Отчете о прибылях и убытках не может быть.

Данные отчета о движении денежных средств должны характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности:

текущей деятельностью считается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др.;

инвестиционной деятельностью считается деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т.п.);

финансовой деятельностью считается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и т.п.).

Сведения о движении денежных средств организации представляются в валюте РФ. В случае наличия (движения) денежных средств в иностранной валюте формируется информация о движении иностранной валюты по каждому ее виду применительно к Отчету о движении денежных средств, принятому организацией. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу ЦБ РФ на дату составления бухгалтерской отчетности. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей Отчета о движении денежных средств.

При раскрытии организацией в пояснениях к Бухгалтерскому балансу и Отчету о прибылях и убытках информации о принадлежащих ей активах в качестве основных средств, нематериальных активов, доходных вложений в материальные ценности раздельно приводятся данные о первоначальной (восстановительной) стоимости этих активов и начисленной амортизации.

При раскрытии информации о расходах по обычным видам деятельности, сгруппированных по соответствующим элементам, данные приводятся в целом по организации без учета внутрихозяйственного оборота. К внутрихозяйственному обороту относятся затраты, связанные с передачей изделий, продукции, работ и услуг внутри организации для нужд собственного производства, обслуживающих хозяйств и др.

В пояснительной записке следует привести краткую характеристику деятельности организации (обычных видов деятельности; текущей, инвестиционной и финансовой деятельности), основные показатели деятельности и факторы, повлиявшие в отчетном году на финансовые результаты деятельности организации, а также решения по итогам рассмотрения годовой бухгалтерской отчетности и распределения чистой прибыли. Приводится информация, полезная для получения более полной и объективной картины о финансовом положении организации, финансовых результатах деятельности организации за отчетный период и изменениях в ее финансовом положении.

При изложении в пояснительной записке основных показателей деятельности, характеризующих качественные изменения в имущественном и финансовом положении, их причины при необходимости следует указывать принятый порядок расчета аналитических показателей (рентабельность, доля собственных оборотных средств и пр.).

При оценке финансового состояния на краткосрочную перспективу могут приводиться показатели оценки удовлетворительности структуры баланса (текущей ликвидности, обеспеченности собственными средствами и способности восстановления или утраты платежеспособности). При характеристике платежеспособности следует обратить внимание на такие показатели, как наличие денежных средств на счетах в банках, в кассе организации, убытки, просроченные дебиторскую и кредиторскую задолженность, не погашенные в срок кредиты и займы, полноту перечисления соответствующих налогов в бюджет, уплаченные (подлежащие уплате) штрафные санкции за неисполнение обязательств перед бюджетом. Также следует обратить внимание на оценку положения организации на рынке ценных бумаг и причины имевших место негативных явлений.

При оценке финансового положения на долгосрочную перспективу приводится характеристика структуры источников средств, степень зависимости организации от внешних инвесторов и кредиторов и пр. Дается характеристика динамики инвестиций за предыдущие годы и на перспективу с определением эффективности этих инвестиций.

Кроме того, может быть приведена оценка деловой активности организации, критериями которой являются широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами организации, и иная информация; степень выполнения плановых показателей, обеспечения заданных темпов их роста (снижения); уровень эффективности использования ресурсов организации. Целесообразно включение в пояснительную записку данных о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, описаний будущих капиталовложений, осуществляемых экономических мероприятий, природоохранных мероприятий и другой информации, интересующей возможных пользователей бухгалтерской отчетности.

В Отчете о прибылях и убытках приводятся данные, возникающие в результате применения в бухгалтерском учете ПБУ 18/02. Для этого в отчет введены статьи:

Отложенные налоговые активы

Отложенные налоговые обязательства

Текущий налог на прибыль

Постоянные налоговые обязательства - показываются в отчете справочно. При этом следует иметь в виду, что у организации могут возникнуть и постоянные налоговые активы (ПНА). В ПБУ 18/02 они не описываются, но тем не менее могут возникать. Например, при учете нормируемых расходов, величина которых рассчитывается в определенном проценте от выручки. При наличии ПНА в отчете о прибылях и убытках они должны отражаться отдельной статьей.

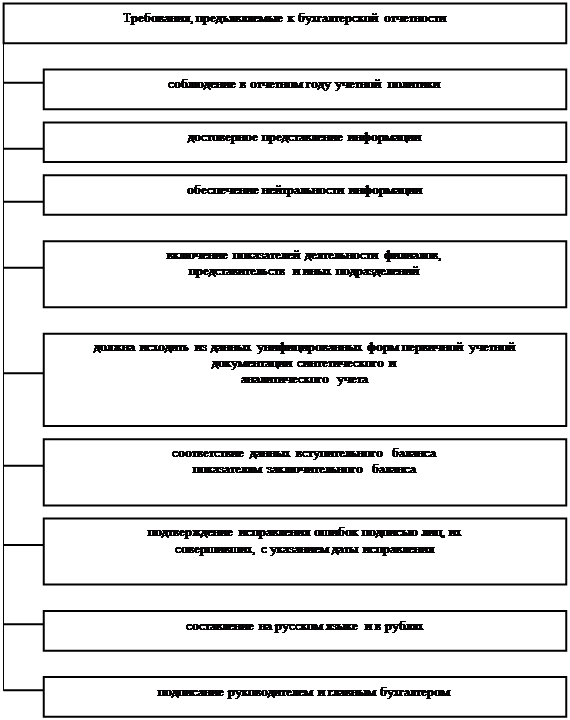

Для того чтобы бухгалтерская отчетность соответствовала предъявляемым к ней требованиям (Приложение 3

), при составлении бухгалтерских отчетов должно быть обеспечено, соблюдение следующих условий: полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов; полное совпадение данных синтетического и аналитического учета, а также показателей отчетов и балансов с данными синтетического и аналитического учета; осуществление записи хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации; правильная оценка статей баланса.

Составлению отчетности должна предшествовать значительная подготовительная работа, осуществляемая по заранее составленному специальному графику. Важным этапом подготовительной работы составления отчетности является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно-распределительных, сопоставляющих, финансово-результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей.

Приступая к закрытию счетов, следует иметь в виду, что современные организации являются сложными объектами учета и калькулирования себестоимости продукции. Их продукция используется по различным направлениям. Взаимные услуги оказывают друг другу и основному производству вспомогательные производства.

При взаимном использовании продукции и услуг невозможно во всех случаях отнести на асе объекты калькуляции фактические затраты. Какую-то часть затрат по некоторым объектам калькуляции организации вынуждены отражать в плановой оценке. В этих условиях важное значение имеет обоснование последовательности закрытия счетов.

Обобщение накопленного опыта в этом деле позволило выработать следующие рекомендации: закрытие счетов начинают со счетов производств, имеющих максимальное количество потребителей и минимальные встречные затраты, и заканчивают счетами с минимальным количеством потребителей и максимальным количеством встречных затрат. В соответствии сданным подходом закрытие счетов осуществляют в следующей последовательности.

В первую очередь исчисляют себестоимость услуг вспомогательных производств и закрывают счет 23 "Вспомогательные производства". Во вторую очередь распределяются расходы будущих периодов, общепроизводственные и общехозяйственные расходы и закрываются следующие счета: 31 "Расходы будущих периодов", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы". Затем калькулируют себестоимость продукции основных отраслей производства и списывают затраты со счета 20 "Основное производство". После этого осуществляют списание затрат со счета 29 "Обслуживание производства и хозяйства".

В порядке последующей очередности производятся записи на счетах по учету капитальных вложений, определяется финансовый результат от деятельности организации, и закрываются счета 46 "Реализация продукции (работ, услуг)", 47 "Реализация и прочее выбытие основных средств" и 48 ". Реализация прочих активов", распределяется прибыль и закрывается счет 80 "Прибыли и убытки".

При составлении форм бухгалтерской отчетности используются в основном данные Главной книги. Отчетным годом для всех организаций считается период с 1 января по 31 декабря включительно.

Первым отчетным годом для создаваемых организаций считается период с даты их государственной регистрации по 31 декабря включительно. Вновь созданным организациям после 1 октября разрешается считать первым отчетным годом период с даты их государственной регистрации по 31 декабря следующего года включительно.

Данные вступительного баланса должны соответствовать данным утвержденного заключительного баланса за период, предшествующий отчетному. В случае изменения вступительного баланса на 1 января отчетного года причины следует объяснить. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

Основной формой бухгалтерской отчетности является бухгалтерский баланс. Его составляют на основе данных об остатках по дебету и кредиту синтетических счетов и субсчетов на начало и конец периода, взятых из Главной книги. При журнально-ордерной форме учета обороты по кредиту каждого счета записывают в Главную книгу только из журналов-ордеров. Обороты по дебету отдельных счетов собирают в Главной книге из нескольких журналов-ордеров в разрезе корреспондирующих счетов. При мемориально-ордерной форме учета запись на счетах Главной книги производят непосредственно по данным мемориальных ордеров.

На малых предприятиях, применяющих упрощенную форму учета, баланс составляют по данным Книги учета хозяйственных операций. Следует отметить, что некоторые балансовые статьи заполняют непосредственно по остаткам соответствующих счетов. Значительная часть балансовых статей отражает сгруппированные данные нескольких синтетических счетов. Конкретизация содержания баланса по годам осуществляется приказами Минфина РФ по квартальной и годовой отчетности.

Правила оценки статей баланса установлены Положением по ведению бухгалтерского учета и бухгалтерской отчетности и инструкциями по составлению бухгалтерской отчетности. В соответствии с ним основные средства, нематериальные активы и МБП отражают в балансе по остаточной стоимости; сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тару, запасные части и другие материальные ресурсы - по фактической себестоимости; готовую и отгруженную продукцию в зависимости от порядка списания общехозяйственных расходов и использования счета 37 "Выпуск продукции, работ, услуг" - по полной или неполной фактической производственной себестоимости и по полной или неполной нормативной (плановой) себестоимости продукции. Товары в организациях, занятых торговой деятельностью, отражаются в балансе по стоимости их приобретения.

Незавершенное производство в массовом и серийном производстве может отражаться в балансе по нормативной производственной себестоимости или по прямым статьям расходов, а также по стоимости сырья, материалов и полуфабрикатов. При единичном производстве продукции незавершенное производство отражают по фактическим производственным затратам.

Расчеты с дебиторами и кредиторами каждая сторона отражает в своей отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. При разногласиях заинтересованная сторона обязана в установленные сроки передать необходимые материалы на рассмотрение органам, уполномоченным разрешать соответствующие споры. Дебиторскую задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания, списывают по решению руководителя предприятия за счет резерва сомнительных долгов либо на финансовые результаты хозяйственной деятельности коммерческой организации и увеличение расходов у некоммерческой организации. Списание долга в убыток вследствие неплатежеспособности не является аннулированием задолженности. Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности, списывают на финансовые результаты хозяйственной деятельности коммерческой организации или увеличение доходов у некоммерческой организации.

Отражаемые в отчетности суммы по расчетам с финансовыми, налоговыми органами, учреждениями банков должны быть согласованы с ними и тождественны. Оставление на балансе неотрегулированных сумм по этим расчетам не допускается.

Невозмещенные потери от стихийных бедствий списывают по решению руководителя организации за счет средств резервного капитала, или на финансовые результаты отчетного года организации (если у организации не образуется резервный капитал либо средств капитала не достаточно).

Уровень агрегированности данных баланса определяет степень его аналитичности, причем чем выше уровень агрегированности, тем менее он аналитичен. Поэтому степень его сложности, конкретный состав статей, введение дополнительных группировок постоянно находится в центре внимания российских и зарубежных специалистов. На этот счет существуют различные мнения, однако в экономически развитых странах принято заполнять несколько форм балансов для разных пользователей. Структура бухгалтерской отчетности при этом не регламентирована, в учетных стандартах описан лишь перечень и экономическое содержание отдельных статей, степень детализации бухгалтер зарубежного предприятия определяет самостоятельно.

Основной тенденцией развития баланса в нашей стране было его постоянное усложнение. В последние годы происходит обратный процесс - упрощение структуры баланса. За последние два десятилетия число статей баланса промышленного предприятия уменьшилось примерно в два раза. Кроме того, баланс унифицирован для всех отраслей хозяйства. Продолжается практика жесткого регулирования состава и структуры отчетности, хотя за последние годы она существенно реформирована применительно к условиям рыночной экономики. Дальнейшие преобразования в ближайшей перспективе должны осуществляться в следующих направлениях:

разработка и принятие национальной концепции бухгалтерского учета в рыночной экономике;

завершение формирования рыночной модели взаимодействия системы налогообложения и системы бухгалтерского учета;

завершение изменения порядка формирования финансового результата деятельности хозяйствующих субъектов;

ускорение обновления правил бухгалтерского учета;

восстановление системы контроля за соблюдением правил бухгалтерского учета;

обеспечение стабильности развития системы бухгалтерского учета.

Работа по этим направлениям будет способствовать сближению отечественной системы бухгалтерского учета с международно-признанной практикой.

Концепция бухгалтерского учета в рыночной экономике Российской Федерации представляет собой изложение основ построения системы бухгалтерского учета в условиях конкретной экономической среды, складывающейся в России. Она должна охватывать следующие вопросы: пользователи бухгалтерской информации и их потребности; цели бухгалтерского учета и отчетности; место бухгалтерского учета в системе управления; качественные характеристики бухгалтерской информации; состав и способы измерения элементов, из которых состоит бухгалтерская информация; требования к учету. Концепция должна также определять основные термины системы. Она должна стать базой, фундаментом построения всей системы нормативного регулирования бухгалтерского учета, включая его законодательный уровень. Концепция не предназначена для непосредственного использования при ведении учета и составления отчетности, ей должны руководствоваться органы и организации, разрабатывающие регулирующие акты.

Правительством России предпринят ряд мер, направленных на ослабление влияния системы налогообложения на бухгалтерский учет. Однако он по-прежнему находится под серьезным воздействием системы налогообложения. Это отрицательно сказывается на качестве финансовой информации, отражаемой в бухгалтерской отчетности, и ее полезности для пользователей, отличных от налоговых органов, например, для инвесторов. Должна быть принята такая модель сосуществования бухгалтерского учета и налогообложения, при которой в качестве базовой информации использовались бы данные бухгалтерского учета, а налоговая отчетность составлялась на базе его данных.

Изменение порядка формирования финансового результата хозяйствующих субъектов должно способствовать исчислению прибыли (убытка) не столько как объекта налогообложения, сколько как показателя, отражающего реальные достижения хозяйствующего субъекта. Формируемая в бухгалтерском отчете прибыль должна быть сопоставимой с аналогичным показателем западных компаний. Для этого российский хозяйствующий субъект должен применять необходимую осмотрительность в оценках (принцип консерватизма), чтобы избежать переоценки активов и прибыли; ориентироваться на экономическое содержание факта хозяйственной деятельности, а не на его форму. С законодательной точки зрения необходимо: уточнить состав расходов, включаемых в себестоимость продукции, исходя не только из их фактического наличия, но и из предстоящих расходов, документально не оформленных, но вытекающих из уже произведенных сделок, расчетов и оценок; определить реальные сроки службы основных средств, лежащие в основе расчета норм амортизационных отчислений; снять ограничения на включение отдельных видов нормативных деловых расходов в себестоимость (например, социальных расходов, расходов по страхованию, процентов за кредит и проч.).

Для обеспечения полезности финансовой информации, представляемой в бухгалтерской отчетности, необходимо учитывать результаты инфляции. К попытке сгладить отрицательный эффект инфляции в настоящее время относятся регулярные переоценки основных средств, а также пересчет денежных активов и пассивов, выраженных в иностранной валюте, по действующему курсу. Однако этого недостаточно для воссоздания объективной картины, так как вне корректировки остались сырье и материалы, составляющие существенную часть оборотных средств хозяйствующего субъекта, а также убытки, переносимые в будущие периоды. В мировой практике накоплен опыт формирования полезной финансовой информации в условиях инфляции. На основе международного стандарта финансовой отчетности “Отчетность в условиях гиперинфляции" и практики отдельных стран (Бразилии, Аргентины, Израиля, Голландии и др.) могут быть разработаны соответствующие правила и для России.

Одним из направлений реформирования бухгалтерского учета и отчетности является дальнейшее построение четкой и непротиворечивой системы регулирующих актов. Должна быть ускорена работа по изданию единой системы Положений по бухгалтерскому учету (ПБУ). В качестве ее отправной точки наряду с научными разработками и действующими нормативными актами должны быть использованы Международные стандарты бухгалтерской отчетности, которые станут мерилом соответствия российских стандартов международной практике.

В условиях рыночной экономики необходимы: методическая помощь собственникам и инвесторам в развитии навыков использования информации для оценки деятельности организаций и принятии управленческих решений, методическая помощь хозяйствующим субъектам в раскрытии учетной политики и иной полезной финансовой информации в бухгалтерской отчетности; развитие обязательного аудита и др.

Смысл реформирования бухгалтерского учета и отчетности заключается в том, что недостатки и несоответствия показателей должны устраняться последовательно, во взаимосвязи с запросами рыночной экономики, без нарушения целостности. Такой подход является наиболее целесообразным в современных российских условиях.

Составлению отчетности должна предшествовать значительная подготовительная работа, осуществляемая по заранее составленному специальному графику. Важным этапом подготовительной работы составления отчетности является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно-распределительных, сопоставляющих, финансово-результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей.

Приступая к закрытию счетов, следует иметь в виду, что современ

ные

предприятия являются сложными объектами учета и калькулирования себестоимости продукции. Их продукция используется по различным направлениям. Взаимные услуги оказывают друг другу и основному производству вспомогательные производства. При взаимном использовании продукции и услуг невозможно во всех случаях отнести на все объекты калькуляции (ф

актические затраты. Какую-то часть затрат по некоторым объектам калькуляции предприятия вынуждены отражать в плановой оценке. В этих условиях важное значение имеет обоснование последовательности закрытия счетов.

Обобщение накопленного опыта в этом деле позволило выработать следующие рекомендации: закрытие счетов начинают со счетов отраслей и производства, имеющих максимальное количество потребителей и минимальные встречные затраты и заканчивают счетами с минимальным количеством потребителей и максимальным количеством встречных затрат. В соответствии с данным подходом закрытие счетов осуществляют в следующей последовательности: исчисляют себестоимость услуг вспомога

тельны

х производств и закры

ваю

т счет 23 "Вспомогательны

е производства", распределяют расходы будущих периодов, общепроизводственные и общехозяйственные расходы и закрывают счета 31 "Расходы будущих периодов", 25 "Общепроизводстве

нные расходы", 26 "Общехозяйстве

нные расходы"; калькулируют себестоимость продукции основных отраслей производства и списывают затраты со счета 20 "Основное производство"; осуществляют списание затрат со счета 29 "Обслуживание производства и хозяйства". В порядке последующей очередности производят записи на счетах по учету капитальных вложений, определяют финансовый результат от деятельности предприятия и закрывают счет 46 "Реализация продукции (работ, услуг)

", распределяют прибыль и закрывают счет 80 "Прибыли и убытки".

Организация представляет в обязательном порядке годовую бухгалтерскую отчетн

ость:

учредителям, участникам юридического лица в соответствии с учредительными докуме

нтами;

государственной налоговой ин

спекции (в одном экземпляре). Представление бухгалтерской отчетности в другие адреса и с иной периодичностью производится в случаях, предусмотренн

ых налоговым и иным законодательством РФ или учредительными документами.

В соответствии с постан

овлением Правительства РФ (6, п

.3) организации, расположен

ные на территории РФ, независимо от их организацион

но-правовой формы обязаны представлять квартальную и годовую бухгалтерскую отчетность начиная с 1 января 1996 г. территориальным органам государственной статистики по месту регистрации орган

изации в сроки, установлен

ные Минфином РФ.

Организация представляет годовую бухгалтерскую отчетность не позднее 1 апреля сле

дующего за отчетным года, а квартальную бухгалтерскую отчетность - не позднее 30 дней по окончании отчетного периода, если иное не предусмотрено законодательством РФ. В преде

лах указанных сроков конкретную дату представления бухгалтерской отчетности устанавливают участники (учредители) организации.

Бюджетная организация представляет месячную, квартальную и годовую бухгалтерскую отчетность об исполнении смет расходов вы

шестоящему

органу в установленные им сроки, а организация, состоящая на федеральном бюджете, представляет месячную отчетность также территориальному органу федерального казначейства.

Датой представления бухгалтерской отчетности для организ

ации считается день фактической передачи ее по принадлежности или дата ее отправления, обозначенная на штемпеле почтовой органи

зации. Если дата представления отчетности приходится на нерабочий (выходной) день, сроком представления отчетности считается первый следующий за ним рабочий день.

Бухгалтерскую отчетность подписывают руководитель и главный бухгалтер (бухгалтер) организации. В организации, где бухгалтерский учет ведется на договорных началах специализированной организацией или специалистом, бухгалтерскую отчетн

ость подписывают руководитель этой организации и специалист, ведущий бухгалтерский учет,

Годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей: банков, инвесторов, кредиторов, покупателей, поставщиков и др., которые могут знакомиться с годовой бухгалтерской отчетн

остью и получать ее копии с возмещением расходов на копирование.

В случаях, предусмотренных законодательством РФ, организация публикует годовую бухгалтерскую отчетность не позднее 1 июня следующего за отчетным годом и квартальн

ую - не позднее 60 дн

ей по окончании отчетного периода.

В состав публикуемой бухгалтерской отчетности включается аудиторское заключение, подтверждающее ее достоверность.

Мин

истерства, ведомства и другие федеральные органы исполн

ительной власти РФ представляют сводную квартальную бухгалтерскую отчетность по организациям, в отношении которых на них возложены координация и регулирование их деятельности, не позднее

45 дней по истечении отчетного п

ериода, в годовую - не позднее 25 апртля

следующего за отчетным года Министерству экономики РФ, Министерству финансов РФ и Госкомстату РФ.

Правила оценки статей баланса установлены Положением о бухгалте

рском учете и инструкциями по составлен

ию бухгалтерской отчетн

ости.

В соответствии с Положение

м о бухгалтерском учете и отчетности основные средства, не

материальные активы и МБП

отражают в балан

се по первоначальной и остаточной стоимости с указанием износа отдельной статьей; сырье, основные и вспомогательные материалы, покупные полуфабрикаты и

комплектующие изделия, топливо, тара, запасные части и другие материальные ресурсы - по фактической себестоимости; готовую и отгруже

нную продукцию в зависимости от порядка списания общехозяйственных расходов и исп

ользования счета 37 "Выпуск продукции, работ, услуг" - по полной или неполной фактической производственной себестоимости и по п

олной или неполной нормати

вной (плановой) себестоимости продукции.

Товары в орган

изациях торговли, снабжения и сбыта отражают в отчетности по продажной или покупной стоимости. Разн

ицу между этими цен

ами отражают в отчетности отдельной статьей.

Незавершенное производство в массовом и се

рийном производстве может отражаться в балансе по нормативной (плановой) производствен

ной себестоимости или по прямым статьям расходов, а также по стоимости сырья, материалов и полуфабрикатов. При единичном производстве продукции незавершенное производство отражают по фактическим производственным затратам.

Материальные ценности, на которые цена в течение года снизилась, либо которые морально устарели и частично потеряли свое первоначальное качество, отражают в бухгалтерском балансе на конец отчетного года по цене возможной реализации, когда они ниже первоначальной стоимости приобретения, с отнесением разницы в ценах на результаты хозяйственной деятельности.

Остатки средств организации по валютным счетам, другие денежные средства (включая денежные документы), ценные бумаги, дебиторскую и кредиторскую задолженность в иностранных валютах отражают в отчетности в валюте, действующе

й на территории РФ, в суммах, определяемых путем пересчета иностранных валют по курсу Центрального банка РФ, действующему на последнее число отчетного периода.

Расчеты с дебиторами и кредиторами каждая сторона отражает в своей отчетности в суммах, вытекающих из

бухгалтерских записей и признаваемых ею правильными. При разногласиях заинтересованная сторона обязана в установленные сроки передать необходимые материалы на рассмотрение органам, уполномоченным разрешать соответствующие споры.

Дебиторскую задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания, списывают по решению руководителя предприятия за счет резерва сомнительных долгов либо на финансовые результаты хозяйственной деятельности или на уменьшение финансирования (фондов) у бюджетных организаций.

Списание долга в убыток вследствие неплатеже

способности не является аннулированием задолженности. Она отражается за балансом в течение 5 лет с момен

та списания для наблюдения за возможностью ее взыскания с должника в случае изменения его имущественного положения.

Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности, списывают на финансовые результаты хозяйственной деятельности или на увеличение финансирования (фондов) бюджетных организаций.

Отражаемые в отчетности суммы по расчетам с финансовыми, налоговыми органами, учреждениями банков должны быть согласованы с ними и тождественны. Оставление на балансе неотрегулированных сумм по этим расчетам не допускается.

Штрафы, пени и неустойки, признанные должником или по которым получены решения суда, арбитража об их взыскании, относят на финансовые результаты организации или на финансирование (фондов) бюджетной организации и до их получения или уплаты отражают в отчетности получателя и плательщика соответственно по статьям дебиторов или кредиторов,

В случае реализации и прочего выбытия имущества организации (основных средств, производственных запасов, ценных бумаг и др.) убыток или доход по этим операциям относят на финансовые результаты организации.

При безвозмездной передаче основных средств и иного имущества выявленный финансовый результат относят на собственные источники средств организации.

Невозмещенные потери от стихийных бедствий списывают по решению руководителя организации за счет средств резервного капитала, или на финансовые результаты отчетного года организации (если у организации не образуется резервный капитал либо средств капитала недостаточно), или на уменьшение [ф

инансирования (фондов) у бюджетной организации.

Консолидация в бухгалтерской отчетности организации показателей ее дочерних и зависимых обществ. В случае наличия у организации дочерних и зависимых обществ помимо собственного бухгалтерского отчета составляется также сводная бухгалтерская отчетность, включа

ющая

показатели отчетов таких обществ, находящихся н

а территории РФ и за ее пределами.

Рассмотрев правила составления, состав, структуру и содержание бухгалтерской отчетности, можно сделать вывод, что она является необходимым инструментом, при помощи которого внешние и внутренние пользователи получают сведения, необходимые для оценки финансового состояния предприятия: о его стабильности и прибыльности; увеличении или уменьшении доли собственных средств; рискованности или доходности инвестиций; оценке эффективности использования ресурсов; целесообразности распоряжения инвестициями; способности организации гарантировать оплату труда и сохранение рабочих мест, выплачивать дивиденды, выполнять принятые на себя обязательств по расчетам за приобретенную продукцию и т.д. Положительная оценка деятельности предприятия в результате анализа бухгалтерской отчетности влечет за собой укрепление с ним партнерских взаимоотношений.

Для внутренних пользователей бухгалтерская отчетность формирует сведения, полезные руководству предприятия для принятия управленческих решений. Данные баланса, отчета о прибылях и убытках и других отчетов-расшифровок к нему необходимы:

для контроля за наличием и структурой средств и источников;

для контроля за размещением средств;

для контроля за степенью изношенности основных фондов предприятия;

для анализа финансового состояния и платежеспособности предприятия.

Изучение бухгалтерского баланса позволяет выявить обеспеченность организации собственными оборотными средствами, состояние расчетных и кредитных отношений, финансовое состояние организации. Дальнейшее совершенствование бухгалтерской отчетности неразрывно связано с совершенствование бухгалтерского учета. Только полное, объективное, непрерывное документирование всех хозяйственных операций, правильное проведение инвентаризаций, сопоставимая оценка учета текущих затрат и калькулирования может служить базой для формирования надежной и достоверной бухгалтерской отчетности.

В условиях рыночной экономики бухгалтерский учет нуждается в постоянном развитии. Это относится и к теории, и к методологии бухгалтерского учета как науки, и к практической организации учета на конкретном предприятии.

Рыночные отношения в нашей стране требуют изменения правил бухгалтерского учета, приближения их к основным международным стандартам. В связи с этим в последние годы издано много законодательных и нормативных документов по вопросам организации и правил ведения бухгалтерского учета. Ныне действующие акты подверглись значительным изменениям.

1. Астахов В.П. Бухгалтерский (финансовый) учет: учебник / В.П. Астахов. - Изд.8-е, доп. и перераб. - Ростов н/Д: Феникс, 2007. - 891, [1] с. - (Высшее образование).

2. Анализ финансовой отчетности - Под ред. В.М. Бариленко / Учебное пособие. - 2005; - Ростов н/Д: Феникс; 416с.

3. Бухгалтерская (финансовая) отчетность: Учебное пособие / Под. Ред. Проф.В.Д. Новодворского. - М.: ИНФРА - М, 2003. - 464 с. - (Серия "Высшее образование")

4. Бухгалтерская отчетность организации. - М.: МЦФЭР, 2004. - 320с.

5. Бухгалтерская (финансовая) отчетность: учебное пособие / Е.В. Лупикова, Н.К. Пащук. - : КНОРУС, 2005. - 368с.

6. Бухгалтерский (финансовый) учет: Учебное пособие. Издание 6-е, переработанное и дополненное. - Москва: ИКЦ "МарТ"; Ростов н/Д: Издательский центор"Март", 2005. - 960с.

7. Бухгалтерская (финансовая) отчетность: Учебное пособие /А.Д. Ларионов [и др.] ; под ред.А.Д. Ларионова - М.: ТК Велби, Изд-во Проспект, 2006 - 208с.

8. Бухгалтерский (финансовый) учет: Учебное пособие / Под общей ред. Г.В. Киселевой. - М.: Издательско-торговая корпорация "Дашков и К", 2006. - 524с.

9. "Главбух" Практический журнал для бухгалтеров № 7-9 2008г.

10. Заббарова О.А. Составление бухгалтерской (финансовой) отчетности организации: учебное пособие / О.А. Заббарова. - 2-е изд. М.: КНРУС, 2006 - 256с.

11. Каморджанова И.А., Карташова И.В. Бухгалтерский (финансовый) учет.3-е изд. - СПб.: Питер. 2008. - 480с.

12. Ковалев В.В., Финансовая отчетность. Анализ отчетности (основы балансирования): учебное пособие.2-е изд., перераб. И доп. - М.: ГК Велби, Изд-во Проспект 2006. - 432с.

13. Кутер М.И., Таранец Н.Ф., Уланова И.Н. Бухгалтерская (финансовая) отчетность: Учебное пособие. - М.: Финансы статистика, 2005. - 232с.

14. Новодворский В.Д., Понаморева Л.В. Бухгалтерская отчетность организации. - М.: Изд-во "Бух. Учет", 2005. - 280с.

15. Широбоков В.Г. Бухгалтерский (финансовый) учет: учебное пособие / В. Г.В.Г. Широбоков, З.М. Грибанова, А.А. Грибанов. - М.: КНОРУС, 2007. - 672с.

16. Фофанов В.А. Международные стандарты учета и финансовой отчетности / В.А. Фофанов, М.В. Фофанов. - Ростов н/Д: Феникс, 2008. - 156, [2]. - (Высшее образование).

17. http://www.businessuchet.ru

Приложение 1.

Приложение 2

| Форма № 2

|

Наименование доходов и расходов

|

Корреспондирующие счета

|

| Наименование показателей

|

Код строки

|

Дебет

|

Кредит

|

| 1. Доходы и расходы по обычным видам деятельности

|

| Выручка (нетто) от продажи товаров, продукции, работ, услуг

|

010

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг

|

62

|

90

|

| Себестоимость проданных товаров, продукции, работ, услуг

|

020

|

Себестоимость проданных товаров, продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам

|

90

|

43, 41,20 и др.

|

| Валовая прибыль

|

029

|

Разница строк 010 и 020

|

-

|

-

|

| Коммерческие расходы

|

030

|

Расходы на продажу

|

90

|

44

|

| Управленческие расходы

|

040

|

Общехозяйственные расходы

|

90

|

26

|

| Прибыль (убыток) от продаж

|

050

|

(стр.010 - 020 - 030 - 040)

|

99

|

90

|

| II. Операционные доходы и расходы

|

| Проценты к получению

|

060

|

Причитающиеся в соответствии с договорами проценты по облигациям, депозитам, государственным ценным бумагам за предоставление займов, за использование банками средств на счете

|

76, 51

|

91

|

| Проценты к уплате

|

070

|

Причитающиеся к уплате суммы процентов по облигациям, займам и кредитам

|

91

|

66, 67

|

| Доходы от участия в других организациях

|

080

|

Доходы от участия в уставных капиталах других организаций (дивиденды по акциям, доходы от долевого участия)

|

76

|

91

|

| Прочие операционные доходы

|

090

|

1) суммы доходов от продажи основных средств и иных активов

|

62

|

91

|

| 2) прибыль, полученная (подлежащая получению) по договору простого товарищества

|

76

|

91

|

| 3) поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и т.п.

|

76

|

91

|

| Прочие операционные расходы

|

100

|

1) расходы на оплату услуг кредитных организаций

|

91

|

51, 52, 76

|

| 2) остаточная стоимость имущества и расходы, связанные с продажей

|

91

|

01, 04,10

|

| 3) расходы, связанные с содержанием законсервированных мощностей и объектов мобилизационных мощностей

|

91

|

70, 69, 10, 02 и др.

|

| 4) расходы, связанные с аннулированием производственных заказов

|

91

|

20

|

| 5) расходы по обслуживанию ценных бумаг, находящихся в портфеле

|

91

|

76, 51

|

| 6) суммы причитающихся к уплате налогов (кроме налога на прибыль и налогов, относимых на себестоимость)

|

91

|

68

|

| 7) прочие операционные расходы

|

91

|

51, 76 и др.

|

| III. Внереализационные доходы и расходы

|

| Внереализационные доходы

|

120

|

1) пени, штрафы, неустойки за нарушения условий договоров

|

51, 76

|

91

|

| 2) поступления в возмещение убытков

|

51, 76

|

91

|

| 3) прибыль прошлых лет, выявленная в отчетном году

|

60, 62, 76

|

91

|

| 4) суммы кредиторской задолженности, по которым истек срок исковой давности

|

60, 76

|

91

|

| 5) положительные курсовые разницы

|

52, 60, 62, 76 и др.

|

91

|

| 6) активы, полученные безвозмездно

|

98

|

91

|

| 7) прочие внереализационные доходы

|

51, 76 и др.

|

91

|

| Внереализационные расходы

|

130

|

1) штрафы, пени, неустойки за нарушение условий договоров

|

91

|

51, 60, 62, 76

|

| 2) убытки прошлых лет, признанные в отчетном периоде

|

91

|

76, 60, 62, 02 и др.

|

| 3) суммы дебиторской задолженности, по которым истек срок исковой давности и других долгов, нереальных к взысканию

|

91

|

62, 76

|

| 4) отрицательные курсовые разницы

|

91

|

52, 60, 62и др.

|

| 5) расходы, связанные с рассмотрением дел в судах

|

91

|

51

|

| 6) пени за несвоевременную уплату налогов

|

91

|

68, 51

|

| 7) прочие внереализационные расходы

|

91

|

76, 51и др.

|

| Прибыль (убыток) до налогообложения

|

140

|

Расчетная величина (стр.050 + 060 - 070 + + 080 + 090 - 100 + 120 - 130)

|

-

|

-

|

| Налог на прибыль и иные аналогичные обязательные платежи

|

150

|

Налог на прибыль и суммы причитающихся налоговых санкций

|

99

|

68

|

| Прибыль (убыток) от обычной деятельности

|

160

|

Расчетная величина (стр.140 - 150)

|

-

|

-

|

| IV. Чрезвычайные доходы и расходы

|

| Чрезвычайные доходы

|

170

|

Поступления, возникающие как последствия чрезвычайных обстоятельств (страховое возмещение, стоимость остающихся материальных ценностей при списании объектов и т.д.)

|

51, 10, 01и др.

|

99

|

| Чрезвычайные расходы

|

180

|

Расходы, возникающие как последствия чрезвычайных обстоятельств (стоимость утраченных материально-производственных ценностей, убытки от списания пришедших в негодность в результате пожаров, аварий, стихийных бедствий, других чрезвычайных событий и не подлежащих восстановлению и дальнейшему использованию объектов основных средств и пр.

|

99

|

10, 01, 41, 43 и др.

|

| Чистая прибыль [нераспределенная прибыль (убыток) отчетного периода]

|

190

|

Строки (160 + 170 - 180)

|

Сальдо по счету 99

|

Сальдо по счету 99

|

|

Приложение 3 |