| Министерство Образования и Науки РФ

Казанский Государственный Технологический Университет

Кафедра Экономики

Курсовая работа

на тему:

«Бухгалтерия»

Казань 2008

Введение

Тема моей курсовой работы – «Бухгалтерия».

Для изучения этой темы были поставлены задачи:

1. Изучение структуры и функций бухгалтерии, классификации бухгалтеров

2. Описание видов работ по профессии "Бухгалтер"

3. Изучение должностных обязанностей и необходимых знаний главного бухгалтера

4. Изучение координации систем учетного процесса на предприятии

Содержание:

1. Структура и функции бухгалтерии, классификация бухгалтеров

1.1. Структура и функции бухгалтерии

1.2. Классификация бухгалтеров

2. Описание видов работ по профессии "Бухгалтер"

3. Должностные обязанности и необходимые знания главного бухгалтера

3.1. Должностные обязанности главного бухгалтера

3.2. Знания, необходимые главному бухгалтеру

4. Координация систем учетного процесса на предприятии

Заключение

Список литературы

1. Структура и функции бухгалтерии, классификация бухгалтеров

1.1. Структура и функции бухгалтерии

Каждое предприятие состоит из отдельных групп, в совокупности которые и представляют собой это предприятие.

Группы занимаются лишь только той функцией, для которой они предназначены, чтобы предприятие могло существовать. Важнейшим элементом здесь является бухгалтерия, которая ведёт учёт хозяйственных средств и объектов учёта предприятия.

Также функцией бухгалтерии является анализ финансового состояния предприятия, которое показывает, по каким направлениям надо вести работу, чтобы улучшить его.

Бухгалтерия также обязана следить за точными и своевременными выплатами налогов и денежных обязательств предприятия. Вести точный документальный учёт по работе предприятия для предоставления отчётности в проверяющие органы.

Для улучшения работы и удобства, бухгалтерия данного предприятия имеет лишь условное разделение на 2 группы: касса и сама бухгалтерия. Касса непосредственно связана с работой наличных денежных средств, такие как выплата заработной платы, предоставление кредита и др.

Сама же бухгалтерия работает с документальным учётом, учётом хозяйственных средств и объектов учёта.

1.2. Классификация бухгалтеров

Реклама

По сфере деятельности:

· опт;

· розница;

· строительство;

· производство;

· услуги;

· общепит;

· НИОКР

· Отдельно выделяется такое направление, как ВЭД (внешнеэкономическая деятельность: экспорт, импорт), а также знание западного бухучета

По должностной иерархии:

· главный бухгалтер;

· заместитель главного бухгалтера;

· второй бухгалтер;

· бухгалтер на участок;

· помощник бухгалтера;

· бухгалтер-кассир

По участкам:

· бухгалтер на первичку (общий);

· на расчет заработной платы;

· на ведение участка "Основные средства"

· на расчет себестоимости;

· на ведение участка "Касса"

· на ведение участка "Банк"

· и т.д.

По масштабам компании (орг. структуре бухгалтерии):

· в холдинг (состоящий из нескольких юридических лиц, где существует главный бухгалтер, курирующий ведение всех юридических лиц; ему подчиняются главные бухгалтеры, ведущие отдельные юридические лица, руководящие бухгалтерией)

· в крупную компанию с большим штатом бухгалтерии (штат бухгалтерии состоит более чем из 5 человек, возглавляет бухгалтерию главный бухгалтер, у него в подчинении зам. главного бухгалтера либо второй бухгалтер, ведение бухгалтерии разбито по участкам);

· в среднюю компанию (штат бухгалтерии менее 5 человек, возглавляет бухгалтерию главный бухгалтер, у него в подчинении зам. главного бухгалтера и, как правило, 1-2 бухгалтера на первичку)

· в небольшую компанию (все функции бухгалтерии выполняет главный бухгалтер в одном лице, иногда у него в подчинении помощник бухгалтера на первичку)

По количеству юридических лиц:

· ведение 1 юридического лица;

· ведение нескольких юридических лиц.

От количества юридических лиц, которые ведет бухгалтер, зависит его заработная плата

2. Описание видов работ по профессии "Бухгалтер"

Каждый рубль, потраченный или заработанный компанией, должен быть учтен бухгалтером.

Цифры этого учета - основа общего баланса работы компании. С их помощью менеджеры управляют компанией.

Прежние представления о бухгалтере как о служащем в нарукавниках, в очках и с карандашом в руках - устарели. Фолианты бухгалтерского учета заменены мощными компьютерами - современными средствами работы бухгалтера.

Каждый вид активности компании заносится в систему бухгалтерского учета. Бухгалтер определяет, на какие счета нужно внести доходы, а с каких - списать расходы. Каждый отдел, каждый вид материала, поставщик и т.п. имеют свой счет. В больших компаниях таких счетов накапливается до 10.000. Осуществлять постоянный бухгалтерский контроль весьма непросто. Эта работа требует особой тщательности и аккуратности, терпения и исключительной ответственности. Огромное множество банковских выписок и платежных поручений, справок и квитанций, других отчетных документов должны быть обработаны и оформлены в установленном для длительного хранения порядке. Главный итог работы бухгалтера - балансовый отчет, который ежеквартально представляется в налоговые органы.

Реклама

Образование и профессиональный опыт:

Необходима, по крайней мере, трехгодичная специальная подготовка, а также практический опыт работы в компании.

Виды ответственности:

· Анализ покупок и продаж

· Разработка систем бухгалтерского учета

· Выдвижение предложений по оптимальным амортизационным отчислениям, по их списанию и т.д.

· Деловое общение и сотрудничество со всеми подразделениями компании

· Ведение переговоров с официальными лицами из налоговых служб и других финансовых органов

· Организация и ведение бухгалтерских дел в компании

· Финансовый анализ управления компанией

· Внедрение новых методов ведения бухгалтерских дел, новых компьютерных программ

Личностные качества:

· аналитические способности;

· логическое мышление;

· трудолюбие;

· терпеливость;

· аккуратность;

· бережливость;

· неприятие коррупции;

· сочувствие людям;

· общительность;

· способность к овладению техническими средствами

Общепрофессиональные умения и навыки:

· наличие профессионального чутья;

· самомотивация;

· умение убеждать;

· готовность работать в экстремальных ситуациях;

· умение экономить средства организации;

· умение контролировать;

· умение работать с цифрами и числами;

· умение работать в команде;

· отличное знание бухгалтерского учета;

· базовые знания в бизнес-администрировании, экономике, налоговом законодательстве;

· владение техническими средствами (ПК).

Факты:

Сегодня в России работают более 1.000.000 бухгалтеров. Как правило, их ценят и уважают в компаниях, да и сама профессия популярна в обществе. Они достаточно высоко оплачиваются и цель многих из них - стать главным бухгалтером.

Существуют различные системы ведения бухгалтерского учета:

учет с одной проводкой;

учет с двумя проводками;

государственный бухгалтерский учет.

Учет с одной проводкой осуществляют организации в сфере малого бизнеса, например, магазины.

Учет с двумя проводками осуществляют крупные компании. Например, купив машину, такая компания начисляет соответствующую сумму на счет этой машины и дебетует с расчетного счета банка.

Возможности карьеры:

Бухгалтеры имеют широкие возможности для карьеры. Они могут работать с балансами, финансами, налогами в любых сферах. Типичная служебная лестница выглядит следующим образом: старший бухгалтер-главный бухгалтер-руководитель отдела бухгалтерского учета. Возможно и выдвижение на руководящие посты в компании (финансовый директор).

3. Должностные обязанности и необходимые знания главного бухгалтера

3.1. Должностные обязанности главного бухгалтера

1. Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

2. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

3. Возглавляет работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

4. Обеспечивает рациональную организацию бухгалтерского учета и отчетности на предприятии и в его подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля, формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности предприятия, его имущественном положении, доходах и расходах, а также разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

5. Организует учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций.

6. Обеспечивает законность, своевременность и правильность оформления документов, составление экономически обоснованных отчетных калькуляций себестоимости продукции, выполняемых работ (услуг), расчеты по заработной плате, правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, погашение в установленные сроки задолженностей банкам по ссудам, а также отчисление средств на материальное стимулирование работников предприятия.

7. Осуществляет контроль за соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы, за установлением должностных окладов работникам предприятия, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях предприятия.

8. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

9. Принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства.

10. Участвует в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы

11. Принимает меры по накоплению финансовых средств для обеспечения финансовой устойчивости предприятия.

12. Осуществляет взаимодействие с банками по вопросам размещения свободных финансовых средств на банковских депозитных вкладах (сертификатах) и приобретения высоколиквидных государственных ценных бумаг, контроль за проведением учетных операций с депозитными и кредитными договорами, ценными бумагами.

13. Ведет работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив.

14. Участвует в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

15. Обеспечивает составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

16. Оказывает методическую помощь работникам подразделений предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа. Руководит работниками бухгалтерии.

3.2. Знания, необходимые главному бухгалтеру

Главный бухгалтер должен знать:

1. законодательство о бухгалтерском учете;

2. постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы вышестоящих, финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающиеся хозяйственно-финансовой деятельности предприятия;

3. гражданское право, финансовое, налоговое и хозяйственное законодательство;

4. структуру предприятия, стратегию и перспективы его развития; положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения;

5. порядок оформления операций и организацию документооборота по участкам учета;

6. формы и порядок финансовых расчетов;

7. методы экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов;

8. порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей;

9. правила расчета с дебиторами и кредиторами;

10. кредиторами; условия налогообложения юридических и физических лиц;

11. порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь;

12. правила проведения инвентаризаций денежных средств и товарно-материальных ценностей;

13. порядок и сроки составления бухгалтерских балансов и отчетности; правила проведения проверок и документальных ревизий;

14. современные средства вычислительной техники и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности предприятия;

15. передовой отечественный и зарубежный опыт совершенствования организации бухгалтерского учета;

16. экономику, организацию производства, труда и управления;

17. основы технологии производства;

18. рыночные методы хозяйствования;

19. законодательство о труде;

20. правила и нормы охраны труда.

Требования к квалификации

Высшее профессиональное (экономическое) образование и стаж финансово-бухгалтерской работы, в том числе на руководящих должностях, не менее 5 лет.

4. Координация систем учетного процесса на предприятии

Основополагающей в организации учетного процесса на предприятии является специфика деятельности последнего, исходя из которой нужно построить свою, наиболее удобную для предприятия учетную систему, достоверно отражающую результаты экономической деятельности и содержащую необходимую информацию как для внутренних пользователей, так и для внешних.

Под организацией бухгалтерского учета принято понимать систему условий и элементов (слагаемых) учетного процесса, включающую первичный учет и документирование операций (первичную учетную документацию и документооборот), регистры бухгалтерского учета, план счетов бухгалтерского учета, формы ведения бухгалтерского учета и организации учетно-вычислительных работ, объем и содержание отчетности.

На современном этапе развития вычислительной техники имеется достаточно большое количество программных продуктов, использование которых является залогом успешного развития учетного процесса на предприятии.

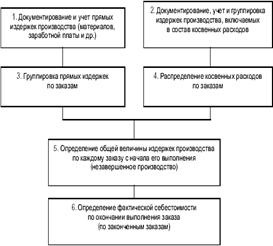

При многономенклатурном производстве при больших потоках заказов актуально раздельное калькулирование себестоимости, при котором все прямые издержки учитываются в разрезе установленных статей калькуляционного листа по отдельным заказам. С отнесением на статью «Накладные расходы» раздельно учитываются общепроизводственные расходы по обслуживанию основного и вспомогательного производства, управленческие и общехозяйственные расходы, не связанные непосредственно с производственным процессом, а также расходы вспомогательных хозяйств, не состоящих на самостоятельном балансе, услуги которых прямо отнести на конкретный заказ (договор) не представляется возможным. Данные издержки учитываются по местам возникновения, по назначению, по статьям и включаются в себестоимость отдельных заказов в соответствии с установленной базой распределения. Фактическая себестоимость заказа определяется после его выполнения (до выполнения заказа все относящиеся к нему расходы считаются незавершенным производством). В качестве заказа может быть рассмотрена любая партия выпускаемого изделия или продукта для конкретного покупателя или в рамках определенного договора. Последовательность учета при позаказном методе может быть организована следующим образом (рис. 1):

· принятые к исполнению заказы регистрируются, им присваиваются очередные с начала года номера, которые становятся их кодами до окончания исполнения;

· вся первичная технологическая и учетная документация должна подготавливаться с обязательным указанием кода (шифра) заказа;

· копия извещения об открытии заказа направляется в бухгалтерию, после чего на ее основании заводится карта аналитического учета издержек (составляются соответствующие ведомости) по данному заказу;

· после сообщения о закрытии заказа никакого отпуска материалов и начисления заработной платы по нему не производится.

·

Рис.1. Блок-схема позаказного метода калькулирования себестоимости продукции

В результате позаказного метода калькулирования себестоимости определяется не средняя, а индивидуальная себестоимость заказа (работы).

Поскольку предприятия могут выпускать продукцию, облагаемую по разным ставкам НДС и необлагаемую НДС вообще, необходим и законом установлен раздельный учет выручки от реализации, а в производстве - раздельный учет затрат для правильного списания со счета 19, либо к возмещению из бюджета, либо для включения в себестоимость продукции. Для этого необходим раздельный учет по видам деятельности с отражением затрат на соответствующих субсчетах.

При этом в учетной политике предприятия согласно распоряжению руководителя организации делается следующая запись: «Раздельный учет затрат по видам деятельности вести на счетах бухгалтерского учета в соответствии с утвержденным рабочим планом счетов».

На основании данного распоряжения бухгалтерия организует раздельный учет затрат на специальных субсчетах, открываемых к счетам учета затрат, и разрабатывает рабочий план счетов.

Создание единой системы налогового учета как аналогичного бухгалтерскому учету отдельного обязательного порядка сбора и систематизации данных о проводимых организацией операциях, влекущих налоговые последствия, законодательством не предусмотрено. Каждая организация в зависимости от набора и специфики проводимых операций имеет право самостоятельно выбрать способ регистрации данных о проведенных операциях, который определяет порядок их учета при формировании налоговой базы.

Способы организации технологического процесса ведения налогового учета устанавливают:

· организацию работы бухгалтерской службы в части налогового учета;

· состав, форму и способы формирования аналитических регистров налогового учета;

· организацию документооборота, порядок хранения документов налоговой отчетности и регистров налогового учета.

По степени участия бухгалтерского учета в системе ведения налогового учета можно выделить две модели налогового учета по налогу на прибыль.

Первая модель предполагает параллельное ведение бухгалтерского учета и налогового учета на основе одного и того же массива первичных документов, отражающих хозяйственную деятельность организации. Однако такой подход требует мощных информационных систем автоматизации учета.

Особенностью данного подхода является то обстоятельство, что в целях налогового учета при формировании налоговой базы можно не учитывать правила бухгалтерского учета. Второй особенностью данного подхода является возможность создания обособленной налоговой службы внутри организационной структуры организации, которая выполняла бы роль координатора всей финансовой деятельности организации (осуществляла связь бухгалтерского и налогового учета, оптимизировала налоговые обязательства и предоставляла информацию для разных пользователей). Регистры налогового учета при данном подходе строятся на основе первичных документов.

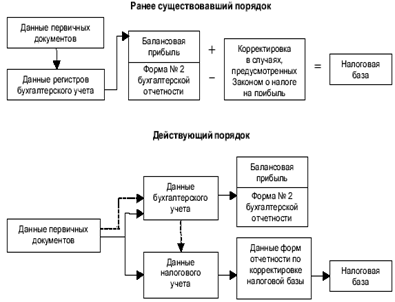

В основу второй модели организации налогового учета положен принцип его максимального сближения с существующей в организации системой методологии и организации бухгалтерского учета. При реализации этой модели регистры налогового учета строятся как на основе регистров бухгалтерского учета, так и на основе первичных документов налогового учета. Менее затратной представляется организация налогового учета по второй модели, так как при этом речь идет об организации учета на тех же рабочих местах, с использованием той же техники, тех же трудовых ресурсов и того же программного продукта. При организации налогового учета на предприятии необходимо иметь четкое представление о порядке определения налоговой базы по налогу на прибыль (рис. 2).

Рисунок 2. Схема изменения порядка определения величины налоговой базы по налогу на прибыль в связи с введением гл. 25 НК РФ

При организации налогового учета представляется целесообразным ввести дополнительные «налоговые» забалансовые счета к бухгалтерскому Плану счетов, на которых можно вести учет доходов и расходов в соответствии с требованиями главы 25 НК РФ. Обороты и остатки по этим счетам не будут отражаться в регистрах бухгалтерского учета и бухгалтерской отчетности. В этом случае бухгалтер сможет при проведении какой-либо операции в бухгалтерском учете одновременно делать запись по соответствующему субсчету налогового счета.

Для удобства записи по счетам налогового учета должны осуществляться по аналогии со счетами 90—99 бухгалтерского плана счетов, то есть по дебету счетов должны отражаться расходы и убытки, а по кредиту -доходы и прибыль. В налоговых счетах не применяется принцип двойной записи, так же как и на забалансовых счетах в бухгалтерском учете. При открытии субсчетов к налоговым счетам за основу необходимо взять принцип, положенный в основу расчета налоговой базы в соответствии со статьей 315 НК РФ. По каждому налоговому счету (субсчету) ведется аналитический регистр — журнал с соблюдением требований статьи 313 НК РФ. При необходимости можно вести и другие аналитические регистры (ведомости, разработочные таблицы и т.п.).

В течение года бухгалтер при обработке первичных документов рассматривает все получаемые доходы и понесенные расходы с точки зрения налогового учета и отражает доходы по кредиту счетов 012 «Доходы от реализации (без НДС и акцизов)» и 015 «Внереализационные доходы», а расходы - по дебету счетов 013 «Расходы, связанные с производством и реализацией» и 016 «Внереализационные расходы» по соответствующим субсчетам.

Удобнее всего это делать одновременно с проведением в бухгалтерском учете хозяйственных операций. Однако есть такие доходы и расходы, суммы и дата признания которых в бухгалтерском и налоговом учете могут не совпадать. Такие доходы и расходы в течение года нужно отслеживать отдельно для целей налогового учета.

По окончании каждого отчетного периода по налогу на прибыль следует сделать записи по счетам 014 «Прибыль (убыток) от реализации», 017 «Прибыль (убыток) от внереализационных операций» и 018 «Налоговая база» в разрезе субсчетов. При этом первая запись осуществляется по счету 014:

014 = КО 012 - (ДО 013 - НЗП),

где:014 - запись по кредиту соответствующего субсчета счета 014, если результат положительный (прибыль), и по дебету, если результат отрицательный (убыток);КО 012 — оборот по кредиту соответствующих субсчетов счета 012 за истекший квартал (месяц);ДО 013 — оборот по дебету соответствующих субсчетов счета 013 за истекший квартал (месяц);НЗП - доля прямых расходов, относящаяся к остатку незавершенного производства на конец текущего месяца.

Убытки от некоторых операций не уменьшают налоговую базу текущего года, а переносятся на будущие налоговые периоды. К ним относятся, например, убытки от реализации ценных бумаг, убытки обслуживающих производств и хозяйств. Причем совокупная сумма переносимого убытка ни в каком отчетном (налоговом) периоде не может превышать 30 процентов налоговой базы.

Для переноса таких убытков на будущее следует сделать следующие записи по налоговым счетам: дебет 019 и одновременно кредит 014 - на сумму переносимых убытков, где: дебет 019 - запись по дебету соответствующего субсчета счета 019 «Перенос убытков на будущее», кредит 014 - запись по кредиту соответствующего субсчета счета 014.

В будущих отчетных (налоговых) периодах, когда появится прибыль, за счет которой можно будет погасить такие убытки, записи по счетам 014 и 019 будут обратными:

кредит 019 и одновременно дебет 014 - на сумму погашаемых убытков.

Затем рассчитывается результат от внереализационных операций:

017 = КО 015 - ДО 016,

где: КО 015 - оборот по кредиту счета 015; ДО 016 - оборот по дебету счета 016.

Если результат окажется положительным (получена прибыль), то он отражается по кредиту счета 017, если отрицательным (убыток) - по дебету счета 017.

Следует обратить внимание, что по итогам отчетного периода движения по кредиту счетов 013 и 016 и по дебету счетов 012 и 015 не происходит, то есть никакие суммы с этих счетов не списываются, так как счета служат для накопления сумм соответствующих доходов и расходов в течение года. В конце каждого отчетного периода используются лишь обороты и сальдо по этим счетам для расчета налоговой базы. В результате налоговая база составит:

018 = (КО 012 - ДО 013) - УПБ 014 +(КО 015 - ДО 016),

где:018 - запись по кредиту соответствующего субсчета счета 018, если результат положительный (прибыль), или по дебету, если результат отрицательный (убыток); УПБ 014 -сумма убытков, перенесенных на будущие периоды (часть дебетового оборота счета 014).

Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка прошлых лет, подлежащего списанию в отчетном году. При этом осуществляются следующие записи: дебет 018 и одновременно, кредит 019 - на сумму убытка прошлых лет, подлежащего списанию в отчетном году.

Сальдо по счету 018 на конец отчетного периода и будет являться прибылью, подлежащей налогообложению нарастающим итогом с начала года. В конце года все счета, кроме счетов 019 «Перенос убытков на будущее» и 020 «Расходы будущих периодов», закрываются заключительными проводками.

Следующим этапом организации налогового учета на предприятии является разработка и утверждение налоговых регистров.

Аналитические регистры налогового учета представляют собой сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями главы 25 НК РФ, без распределения (отражения) по счетам бухгалтерского учета. Представляется целесообразной разработка учетной налоговой политики, максимально приближенной к бухгалтерской учетной политике. Для этого в учетной политике для целей налогообложения должно быть обязательно отражено следующее:

· метод признания реализации в целях исчисления налога на добавленную стоимость;

· метод учета доходов и расходов в целях исчисления налога на прибыль;

· метод формирования себестоимости при оценке сырья и материалов;

· метод формирования себестоимости при реализации готовой продукции;

· метод погашения первоначальной (восстановительной) стоимости амортизируемого имущества;

· ведение налогового учета в соответствии со статьями 313—333 НК РФ на вновь вводимых забалансовых «налоговых» счетах: 012 «Доходы от реализации без НДС и акцизов»; 013 «Расходы, связанные с производством и реализацией»; 014 « Прибыль (убыток) от реализации»; 015 «Внереализационные доходы»; 016 «Внереализационные расходы»; 017 «Прибыль (убыток) от внереализационных операций»; 018 «Налоговая база»; 019 «Перенос убытков на будущее»; 020 «Расходы будущих периодов»;

· порядок формирования резервов на текущий ремонт основных средств и на оплату предстоящих отпусков (в соответствии с установленным НК РФ).

Подсистема управленческого учета исходя из целей предприятия и возможностей совершенствования управления им может быть организована в двух вариантах:

в результате создания специализированной службы (самостоятельной либо в составе бухгалтерии);

путем включения групп по управленческому учету в состав разных структурных подразделений (бухгалтерии, планового или финансового отдела).

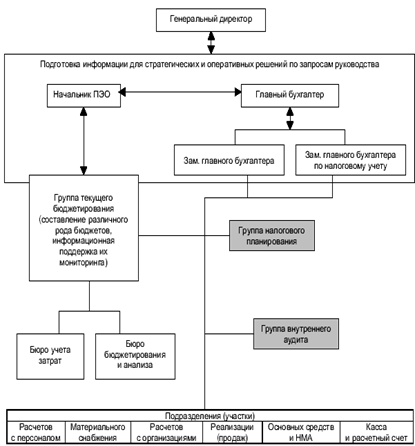

Второй вариант имеет недостатки, связанные с дублированием функций. Поэтому представляется целесообразным создание специализированной службы внутри бухгалтерии, поскольку объединение в одном подразделении функций подготовки информации и ее интерпретации снизит информационные потери, повысит релевантность информации. Возможная структура бухгалтерии предприятия в этом случае изображена на рис. 3.

Рис. 3. Возможная структура совмещенной финансовой и управленческой бухгалтерии

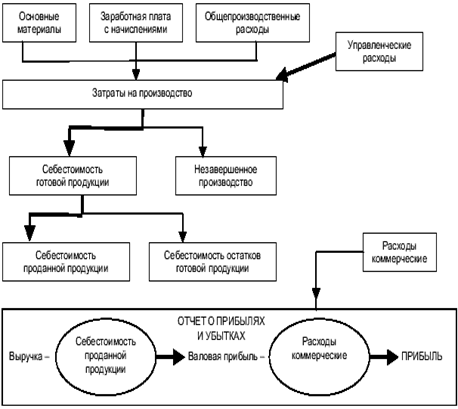

В учетной политике предприятия оптимальным представляется применение метода полной себестоимости «абзорпшен-кос-тинг», при котором расходы на управление относятся к затратам на продукт (рис. 4), или методики калькулирования, при которой те же расходы относятся к периодическим расходам, что позволяет наиболее равномерно распределять управленческие расходы.

При этом на счете 20 «Основное производство» кроме затрат сырья и основных материалов, заработной платы производственных рабочих с начислением единого социального налога, общепроизводственных расходов собираются затраты, учтенные на счете 26 «Общехозяйственные расходы», подлежащие распределению при исчислении полной себестоимости.

Рис. 4. Учет и калькулирование затрат по системе полной себестоимости («Абзорпшен-костинг») с отнесением расходов на управление к затратам на продукт

Возможности использования современных информационных технологий, позволяющих на базе одних первичных документов группировать информацию в разных разрезах, необходимых для выполнения тех или иных функций управления, позволяют снизить или ликвидировать дублирование оперативно-технического и бухгалтерского документооборота.

Для оптимизации документооборота необходимо обеспечить:

· рост качественного содержания информации (привязка к центрам ответственности; оптимальный набор и содержание показателей; высокое качество норм и нормативов; наличие информации об отклонениях);

· повышение экономичности документооборота и удобства для менеджеров (ликвидация дублирования информации, оптимизация маршрутов ее движения; совмещение первичного учета для бухгалтерии и оперативного управления; приведение названий документов в соответствие с содержанием).

В результате внедрения этих мероприятий по совершенствованию бухгалтерского, налогового и управленческого учета полностью проявятся дополнительные возможности оптимизации налогообложения. В свете предстоящего перехода на Международную систему финансовой отчетности такая модель представляется наиболее целесообразной.

Заключение

Функцией бухгалтерии является анализ финансового состояния предприятия, которое показывает, по каким направлениям надо вести работу, чтобы улучшить его.

Бухгалтерия также обязана следить за точными и своевременными выплатами налогов и денежных обязательств предприятия. Вести точный документальный учёт по работе предприятия для предоставления отчётности в проверяющие органы.

Для улучшения работы и удобства, бухгалтерия данного предприятия имеет лишь условное разделение на 2 группы: касса и сама бухгалтерия.

Бухгалтера классифицируются по: должностной иерархии, сфере деятельности, участкам, масштабам компании, количеству юридических лиц.

Бухгалтер определяет, на какие счета нужно внести доходы, а с каких - списать расходы.

Основополагающей в организации учетного процесса на предприятии является специфика деятельности последнего, исходя из которой нужно построить свою, наиболее удобную для предприятия учетную систему, достоверно отражающую результаты экономической деятельности и содержащую необходимую информацию как для внутренних пользователей, так и для внешних.

Список литературы:

1. Загосин М.Т. Бухгалтерия – часть предприятия // «Бухгалтерия», №2 – 2008 г.

2. Иваничева И.Н. Кадры бухгалтерии // «Главбух», №4 – 2008 г.

3. Кротикова Е.В. , Трунина Т.Н. Координация систем учетного процесса на предприятии // «Аудитор» № 6 – 2008 г.

4. Хаскина И.Л. Описание видов работ по профессии "Бухгалтер" // «Главбух», №4 – 2008 г.

5. Kвалификационный справочник должностей руководителей, специалистов и других служащих

|