| Банк рефератов содержит более 364 тысяч рефератов, курсовых и дипломных работ, шпаргалок и докладов по различным дисциплинам: истории, психологии, экономике, менеджменту, философии, праву, экологии. А также изложения, сочинения по литературе, отчеты по практике, топики по английскому. |

|

Звіт про рух грошових коштів за станом на 31 грудня 2006 року

Аудиторський звітнезалежних аудиторів ТОВ АФ "БДО Баланс - Аудит" за результатами проведення аудиту фінансової звітності ВІДКРИТОГО АКЦІОНЕРНОГО ТОВАРИСТВА "ДЕРЖАВНИЙ ОЩАДНИЙ БАНК УКРАЇНИ", підготовленої у відповідності з вимогами національного законодавства за період з 01.01.2006 року по 31.12.2006 року Згідно з договором про надання аудиторських послуг від 18.01.2007 року №12/17А аудиторською фірмою "БДО Баланс - Аудит" проведено аудиторську перевірку річної фінансової звітності Відкритого Акціонерного Товариства "Державний Ощадний Банк України" (далі – ВАТ "Ощадбанк" або Банк), підготовленої у відповідності з вимогами чинного законодавства України станом за 31 грудня 2006 року, балансу, звіту про фінансові результати, звіту про рух грошових коштів та звіту про зміни у власному капіталі за 2006 рік. Відповідальність стосовно зазначеної фінансової звітності несе керівництво Банку. Нашим обов’язком є висловлення висновку стосовно цієї фінансової звітності на підставі проведеного аудиту. Аудиторську перевірку річної фінансової звітності здійснено у відповідності з вимогами Закону України "Про аудиторську діяльність", Міжнародних стандартів аудиту, надання впевненості та етики Міжнародної федерації бухгалтерів, що прийняті як Національні стандарти аудиту згідно з рішенням Аудиторської палати України від 18.04.2003 N 122. Ці нормативи вимагають, щоб планування та проведення аудиту було спрямоване на одержання розумних підтверджень щодо відсутності у фінансовій звітності суттєвих помилок. Цей аудиторський звіт підготовлено з урахуванням вимог Закону України "Про банки та банківську діяльність" в редакції від 07.12.2000 року (із змінами та доповненнями). При підготовці цього аудиторського звіту враховувались вимоги, викладені в постанові Правління НБУ від 09.09.2003 р. №389. Загальна інформація про БанкЮридична адреса відкритого акціонерного товариства "Державний ощадний банк України": 01023, м. Київ, вул. Госпітальна, 12г. Статут відкритого акціонерного товариства "Державний ощадний банк України" затверджений постановою Кабінету Міністрів України від 25 лютого 2003 року № 261 зареєстрований Національним Банком України 28 лютого 2003 року за реєстраційним №4 (із змінами та доповненнями) За статусом Банк є спеціалізованим ощадним. Організаційно – правова форма Банку – відкрите акціонерне товариство. Засновник – Банку держава в особі Кабінету Міністрів. Відповідно до Статуту органами управління Банку є : Наглядова рада Банку; Правління Банку. Функції контролю за діяльністю Банку покладено на ревізійну комісію. На звітну дату відповідальним за складання та подання фінансової звітності Банку були: Голова правління -О.В. Морозов Головний бухгалтер - директор департаменту бухгалтерського обліку -Г.С. Костенко Банк здійснює свою діяльність на підставі отриманих: Банківської Ліцензії № 148 від 16.01.2002р.; Дозволу №148-2 на проведення банківських операцій та додатку №148-2 до нього від 29.04.2002року. ВАТ "Ощадбанк" отримано ліцензію, видану Державною комісією з цінних паперів та фондового ринку України від 20.06.2005р. № 218398 АБ на право здійснення діяльності по випуску та обігу цінних паперів; на право здійснення депозитарної діяльності зберігача цінних паперів; свідоцтво про реєстрацію випуску акцій за реєстраційним № 599/1/06 від 21.12.2006 року. Станом на кінець дня 31 грудня 2006 року в складі мережі ВАТ „Ощадбанк" здійснювали фінансово-господарську діяльність головне операційне управління, 419 філій (управлінь, відділень) та 5 728 територіально відокремлених безбалансових відділень. Основними напрямами діяльності, що їх здійснював Банк протягом звітного періоду, були наступні: · Розрахунково - касове обслуговування клієнтів. · Кредитування юридичних і фізичних осіб. · Залучення депозитів фізичних та юридичних осіб. · Купівля, продаж цінних паперів та операції з ними. Основні облікові принципи підготовки річної фінансової звітності БанкуПротягом звітного року основні облікові принципи Банку визначались відповідно до норм чинного законодавства, внутрішніх нормативно-правових актів Банку, в тому числі Облікової політики ВАТ "Ощадбанк" на 2006 рік, затвердженої постановою Правління ВАТ "Ощадбанк" від 27 грудня 2005 року, №127-2(а). Облікова політика Банку затверджена в цілях забезпечення виконання методологічних принципів обліку операцій відносно адекватності, своєчасності, відповідності, ефективності та точності бухгалтерських даних, а також для забезпечення збереження активів банку. Прийнята облікова політика обов’язкова до виконання для всіх структурних підрозділів Банку, в тому числі для філій та територіально відокремлених безбалансових відділень. Оцінка статей балансу Всі активи та пасиви обліковуються Банком за первісною вартістю. Операції з іноземною валютою Облік активів і зобов'язань, що наведені в балансовому звіті здійснюється в подвійній оцінці по номіналу в валюті і в гривневому еквіваленті, перерахованому по офіційному курсу НБУ на звітну дату. Всі залишки по валютних балансових рахунках, окрім немонетарних, переоцінюються при кожній зміні офіційного курсу НБУ. Реалізований фінансовий результат за операціями купівлі-продажу іноземної валюти розраховувався за методом середньозваженої в останній день звітного місяця. Нереалізований фінансовий результат за операціями купівлі-продажу іноземної валюти відображався щоденно за балансовими рахунками. Операції з цінними паперами Цінні папери, що придбані Банком, обліковуються залежно від того, до якого портфеля вони відносяться – торгового, на продаж чи в портфелі до погашення. Операції з купівлі-продажу цінних паперів відображаються у бухгалтерському обліку за датою операції (датою укладення угоди), тобто датою виникнення активів або зобов’язань (пасивів), незалежно від дати руху коштів (дати розрахунку) за цією операцією або дати валютування (зміни прав власності на цінні папери). Акції та інші вкладення банку обліковуються за первісною вартістю Боргові цінні папери придбані за номіналом, з надбавкою (премією) або знижкою (дисконтом) обліковуються в розрізі кожної складової частини. Боргові цінні папери, які обліковувалися за амортизованою собівартістю в бухгалтерському обліку оцінювалися із застосуванням ефективної ставки відсотка. Облік нарахованих процентів здійснювався залежно від умов випуску цінних паперів, але не рідше одного разу на місяць протягом періоду від дати придбання цінного папера до дати його продажу або погашення. Дисконт (премія) амортизувалися протягом періоду з дати придбання до дати їх погашення за методом ефективної ставки відсотка. Сума амортизації дисконту (премії) нараховувалася одночасно з нарахуванням процентів. Дивіденди, які отримані під час володіння цінними паперами відображаються за статтею звіту про фінансові результати "Дохід у вигляді дивідендів". Облік кредитних операцій Кредитна заборгованість обліковується за балансовими рахунками 1 та 2 класу за сумою основного боргу, зменшеною на суму створеного спеціального резерву під можливі збитки за кредитною заборгованістю, розрахованого відповідно до вимог чинного законодавства. Облік основних засобів та нематеріальних активів Основні засоби та нематеріальні активи обліковуються Банком за первісною (переоціненою) вартістю з врахуванням витрат, пов’язаних з придбанням, доставкою та ін. Амортизація нараховується з використанням прямолінійного методу, враховуючи норми, що використовуються при класифікації окремих груп. Облік депозитних операцій Облік коштів за зазначеними операціями здійснюється за первісною вартістю відповідно до внутрішніх положень Банку. Облік доходів та витрат Облік доходів та витрат Банком здійснюється з використанням методу нарахування. Доходи, що отримані Банком протягом поточного періоду до дати нарахування, обліковуються в момент їх надходження (сплати) касовим методом або нарахуванням у момент сплати. Доходи та витрати за разовими послугами визнаються без відображення на рахунках нарахованих доходів/витрат, якщо отримуються/сплачуються в поточному періоді, в якому отримано/сплачено послугу. При розрахунку процентних доходів та витрат кількість днів визначається за методами "факт/факт", "факт/360" та "30/360". При обліку штрафів та пені використовується касовий метод. Облік формування та використання резервів Облік формування та використання резервів здійснюється відповідно до вимог чинного законодавства та внутрішніх положень Банку. Банком формуються резерви за наступними активними операціями: кредитні, дебіторська заборгованість, цінні папери, сумнівна (прострочена) заборгованість за нарахованими доходами, на покриття ризиків та витрат. Податковий облік Банк здійснює ведення податкового обліку відповідно до вимог чинного законодавства. Аудит фінансової звітності БанкуПроцедури аудиту фінансової звітності Банку здійснено відповідно до вимог чинного законодавства, на підставі проведених вибіркових перевірок достовірності відображення активів і пасивів Банку, оцінки повноти відображення проведених операцій та рівню внутрішнього контролю і організації обліку в Банку. При розкритті окремих статей визначались найбільш суттєві складові, що надаватимуть користувачеві можливість оцінити структуру та якість фінансової звітності. Елементи (статті) річної фінансової звітності Банку, якщо не зазначається інше, представлено в національній валюті – гривні (в тисячах). Баланс БанкуІ АктивиПримітка 1. Кошти в Національному банку України та готівкові кошти банкуЗалишки коштів за 2006 рік можуть бути представлені наступним чином:

Система внутрішнього контролю касових операцій (внутрішні положення, ревізії операційної каси та грошового сховища, що були здійснені протягом звітного року тощо) є достатньою для управління ризиками, що притаманні зазначеним операціям. Протягом звітного періоду розрахунково – касові операції здійснювались Банком відповідно до внутрішніх положень. Вибірковою перевіркою проведення розрахунково – касових операцій порушень вимог нормативно – правових актів НБУ не встановлено. В загальному обсязі активів зазначені активи є найбільш ліквідними та не містять для Банку істотних ризиків. Примітка 2. Казначейські та інші цінні папери, що рефінансуються Національним Банком України, та цінні папери, емітовані Національним Банком України

Станом на 31.12.2006 року в портфелі банку на продаж обліковувалися облігації: - облігації, що випущені для погашення простроченої бюджетної заборгованості за податком на додану вартість в сумі 22 329 тис.грн. за номіналом; - середньострокові державні облігації на суму 35 000 тис.грн. за номіналом; - облігації ДП Міністерства оборони України „Українська авіаційна транспортна компанія" на суму 20 001 тис.грн; - прострочені векселі: ЛК „Аніком" на суму 198 тис.грн.; ЗАТ „Аква - Інвест" на суму 190 тис.грн.; ДП „Каланчак - риборозплідник"на суму 66 тис.грн. Станом на 01.01.2007 року в портфелі банку до погашення обліковувалися наступні боргові цінні папери: - середньострокові державні облігації (скорочено СДО) на суму 1 690 459 тис.грн.; - довгострокові амортизаційні державні облігації (скорочено ДАДО) на суму 75 554 тис.грн.; - облігації внутрішньої державної позики, що випущені для погашення простроченої бюджетної заборгованості з податку на додану вартість 36 559 тис.грн.; - Єврооблігації на суму 347 тис.грн; - облігації Київської міської Ради на суму 15 000 тис.грн.; - облігації ЗАТ "Альфа-Банк" на суму 8 000 тис.грн.; - облігації АКБ СР "Укрсоцбанк" на суму 50 000 тис.грн.; - облігації ВАТ "РОДОВІД БАНК" на суму 8 000 тис.грн.; - облігації ВАТ "Укрексімбанк" на суму 100 000 тис.грн. Примітка 3. Кошти в інших банках

Категорії кредитів із вищезазначених і суми, під які були створені резерви протягом року: - стандартні – 6 тис.грн.; - безнадійні – 28 556 тис.грн. Систему внутрішнього контролю можна визначити як достатньо функціональну і надійну для проведення операцій за рахунками "НОСТРО". Банком впроваджено систему визначення лімітів залишків коштів по кореспондентських рахунках. Банком здійснюється оцінка фінансового стану банків-контрагентів. Система внутрішнього контролю та управління ризиками є достатньою для здійснення операцій по міжбанківському кредитуванню. Розрахунок та формування резерву на відшкодування можливих втрат за міжбанківськими кредитними операціями здійснюється відповідно до вимог чинного законодавства та внутрішньобанківських положень. Керівництво Банку виважено ставиться до проведення операцій з міжбанківського кредитування, що дозволяє звести ризики до мінімально прийнятного рівня. Примітка 4. Цінні папери в торговому портфелі банку

Станом на звітну дату Банком не класифіковано цінні папери як ті, що відносяться до торгового портфелю. Примітка 5. Цінні папери на продаж

Примітка 6. Кредити та заборгованість клієнтів . Якість кредитного портфеля банку При проведенні операцій з кредитування протягом 2006 року, Банк керувався Обліковою політикою, нормативно-правовими актами Національного банку України та внутрішніми нормативно-правовими актами ВАТ „Ощадбанк". Класифікація кредитного портфеля та формування резерву на можливі втрати за кредитними операціями регламентується постановою правління Національного банку України № 279 від 06.07.2000 року "Про порядок формування і використання резерву для відшкодування можливих втрат за кредитними операціями комерційних банків" (зі змінами та доповненнями). Кредити та заборгованість клієнтів

Структура заборгованості клієнтів по строках погашення: · короткострокові кредити – 871 019 тис.грн. або 19,5%; · довгострокові – 3 222 390 тис.грн. або 72,3%; · прострочені –30 219 тис.грн. або 0,7%; · сумнівні – 333 034 тис.грн. або 7,5%; Станом на кінець дня 31.12.2006 року прострочена заборгованість по банку склала 30 219 тис.грн. (0,7% від загальної заборгованості), та у порівнянні з минулим роком зменшилась на 57 609 тис.грн. або в 2,9 рази. Станом на кінець дня 31.12.2006 року сумнівна заборгованість по банку склала 333 034 тис. грн. (7,5% від загальної заборгованості), та у порівнянні з минулим роком зменшилась на 28 469 тис.грн. або на 7,9%. Кредитний портфель Банку станом на кінець дня 31.12.2006 року порівняно з даними на кінець дня 31.12.2005 року збільшився на 2 458 924 тис.грн., або в 2,2 рази, та становить 4 456 734 тис.грн. Станом на звітну дату Банком сформовано резерв на відшкодування можливих втрат за кредитними операціями в сумі 345 111 тис.грн. з них: · під стандартну заборгованість – 6 050 тис.грн.; · під нестандартну заборгованість – 339 061 тис.грн.

Сума повернення раніше списаних кредитів за 2006 рік – 96 тис.грн., за попередній 2005 рік – 65 тис.грн. Сумнівна заборгованість за кредитами, наданими банком, за якими прийнято рішення про призупинення нарахування процентів склала 217 111 тис.грн. та сума недоотриманого доходу склала 65 348 тис.грн. Вибірковою перевіркою кредитної заборгованості (оцінка фінансового стану позичальника, обслуговування заборгованості, забезпечення тощо) суттєвих порушень вимогам чинного законодавства, нормативним документам та внутрішнім положенням не встановлено. Примітка 7. Цінні папери в портфелі банку до погашення

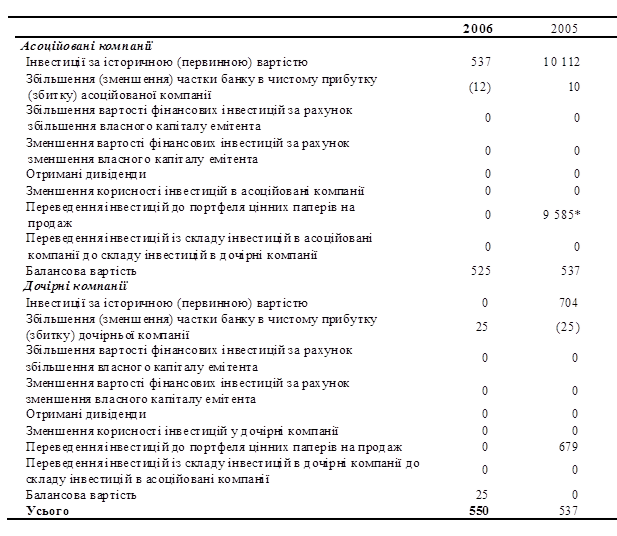

· Резерв сформовано за векселем ЗАТ "Флора-Дельта" балансовою вартістю 753 тис.грн. Цінні папери в портфелі Банку до погашення мають достатній рівень контролю, не містять суттєвих ризиків, якість цих активів є задовільною. Примітка 8. Інвестиції в асоційовані і дочірні компанії.

*- з яких 28 тис.грн. – погашення інвестиції до ТОВ "Українська фінансова банківська школа" за рахунок коштів, отриманих внаслідок самоліквідації товариства. Таблиця 8.2. Перелік усіх інвестицій до асоційованих й дочірніх компаній за станом на кінець дня 31 грудня 2006 року (тис.грн.)

Примітка 9. Основні засоби та нематеріальні активиОблік нематеріальних активів установами банку здійснюється відповідно до національних Положень (стандартів) бухгалтерського обліку, Інструкції з бухгалтерського обліку основних засобів і нематеріальних активів комерційних банків України, затвердженої постановою Правління Національного банку України від 20.12.2005 р. № 480, та внутрішньобанківських нормативних документів, затверджених правлінням банку. Основні засоби установ банку обліковуються за первісною (переоціненою) вартістю з відображенням нарахованого зносу. Нематеріальні активи відображаються на постійній основі за ціною, яка складається з вартості придбання і витрат на доведення їх до стану, в якому вони стають придатними до використання, або проіндексованої вартості за мінусом нарахованої амортизації. Облік витрат на ремонт або поліпшення основних засобів здійснюється у відповідності до нормативно-правових актів Національного банку України, внутрішніх положень банку. Амортизацію основних засобів, інших необоротних матеріальних активів (крім малоцінних необоротних матеріальних активів) для фінансового обліку нараховується із застосуванням прямолінійного методу, виходячи з класифікації необоротних активів за групами та строків корисного використання, які доводяться внутрішнім Положенням банку.

Амортизація нематеріальних активів для фінансового обліку розраховується за методом прямолінійного нарахування за нормативами, визначеними виходячи зі строків корисного використання, але не більше 10 років, та первісної (ринкової) ціни кожного об'єкта. При введенні в експлуатацію МШП, знос нараховується в сумі 100 від балансової вартості. Залишкова вартість основних засобів, що тимчасово не використовуються в зв’язку з реконструкцією, становить 30 367 тис.грн. Залишкова вартість основних засобів, вилучених з експлуатації для реалізації становить 16 тис. грн.. Будівлі Банку були переоцінені незалежними експертами станом на 01 листопада 2006 року. При визначенні їх справедливої вартості використовувались витратний та порівняльний підходи. Отримані результати переоцінки були зважені на коефіцієнти, з урахуванням специфіки будівель, повноти та надійності інформації, що використовувалась. Відповідно до звіту незалежних експертів від 20 грудня 2006 року, станом на 01 листопада 2006 року справедлива вартість основних засобів групи "Будівлі, споруди і передавальні пристрої" складає 1 436 934 тис. грн. з ПДВ. Сума дооцінки будівель та споруд, що відображена у балансі банку, складає 1 157 364 тис. грн.. Основні засоби

Нематеріальні активи

Капітальні інвестиції за не введеними в експлуатацію необоротними активами

У звітному році була проведена реалізація об’єкта незавершеного будівництва на суму 95 тис. грн. Примітка 10. Нараховані доходи до отримання

Нарахування відсотків по зобов’язаннях Банку здійснюється відповідно до вимог постанови Правління НБУ від 18.06.2003 року №255, порушень облікових положень та вимог чинного законодавства не встановлено.

Примітка 11. Інші активи

Управління дебіторською заборгованістю здійснюється відповідно до вимог внутрішньобанківських положень. Відповідно до вимог постанови Правління НБУ Банком здійснюється щомісячна інвентаризація дебіторської заборгованості. Розрахунок резерву для відшкодування можливих втрат від дебіторської заборгованості здійснюється в відповідності до вимог чинного законодавства. Примітка 12. Довгострокові активи, призначені для продажу

ІІ. Зобов’язанняПримітка 13. Кошти банків

Станом на кінець дня 31 грудня 2006 року загальний обсяг коштів на кореспондентських рахунків інших банків складав 22 731 тис.грн. і порівняно з залишками на початок року збільшився на 21 708 тис. грн. або в 22,2 рази. Загальна сума депозитів та кредитів залучених в інших банках становить 891 080 тис.грн. і порівняно з сумою залучених коштів на 01.01.2006 року збільшилась на 553 375 тис.грн. або в 2,6 рази. Питома вага коштів інших банків в зобов’язаннях Банку становить 9,3%. Проведення операцій з використанням кореспондентських рахунків здійснюється згідно вимог діючого чинного законодавства та внутрішньобанківськими положеннями. Примітка 14. Кошти клієнтів

Вибірковою перевіркою операцій з використанням рахунків коштів до запитання та строкових коштів юридичних та фізичних осіб порушень вимог чинного законодавства не встановлено. Станом на 01.01.2007 року гарантійні залучені депозити відсутні Примітка 15. Нараховані витрати до сплати

Нарахування відсотків по зобов’язаннях Банку здійснюється відповідно до вимог постанови Правління НБУ від 18.06.2003 року №255 порушень облікових положень та вимог чинного законодавства не встановлено. Примітка 16. Інші зобов’язання

Примітка 16.1. Банківські резерви на покриття ризиків і втрат

Відповідно до облікової політики Банку в цьому розділі враховуються кредиторська заборгованість та інші зобов’язання що не входять в склад основних груп зобов’язань. Банк щомісячно здійснює інвентаризацію кредиторської заборгованості. За результатами інвентаризації розходжень між даними бухгалтерського обліку та фактичною наявністю не виявлено. ІІІ . Капітал Банку та достатність резервів

Зареєстрований та сплачений Статутний капітал Банку станом на звітну дату становить 722 000 тис.грн. або 108 558 тис. євро та розподілено на 722 прості іменні акції номінальною вартістю 1 000 тис.грн. Форма випуску бездокументарна. Відповідно до Статуту Банку та чинного законодавства сто відсотків статутного капіталу належать державі в особі Кабінету Міністрів України. Протягом 2006 року Банком не здійснювались операції з купівлі та продажу власних акцій. Протягом 2006 року, відповідно до постанови КМУ № 787 від 06 червня 2006 року, Банком здійснено поповнення розміру Статутного Капіталу шляхом додаткового випуску простих акцій загальною кількістю 19 штук номінальною вартістю 1 000 тис.грн. на суму 19 000 тис.грн. за рахунок прибутку Банку за 2005 рік. За результатами діяльності за 2006 рік Банком отримано прибуток в сумі 145 296 тис.грн. Формування та облік резервів на відшкодування можливих втрат за активними операціями здійснюється Банком відповідно до нормативно-правових актів Національного банку України та внутрішніх положень. Станом на кінець дня 31.12.2006 року резерви на відшкодування можливих втрат за активними операціями сформовано в сумі 484 687 тис. грн. за таким напрямами: · резерв на відшкодування можливих втрат за міжбанківськими операціями – 54 489 тис. грн.; · резерв на відшкодування можливих втрат за кредитними операціями – 345 111 тис. грн.; · резерв на відшкодування можливих втрат від операцій Банку з цінними паперами сформовано у розмірі розрахункової суми – 23 542 тис .грн.; · резерв для відшкодування можливих втрат від дебіторської заборгованості та іншої сумнівної заборгованості – 17 225 тис .грн.; · Сума резерву за простроченими та сумнівними нарахованими доходами складає – 44 130 тис. грн.; · резерв на відшкодування можливих втрат за позабалансовими зобов’язаннями – 190 тис. грн.. IV. Звіт про фінансові результатиПримітка 17. Аудит доходів та витратФінансове планування та бюджетування, система внутрішнього контролю по оцінці обсягів доходів та витрат достатні. Певної залежності від непередбачених статей доходів та витрат не визначено. Процентні доходи

Процентні витрати

Комісійні доходи та витрати

Дохід у вигляді дивідендів

Торговельний дохід

Загальні адміністративні витрати

Витрати на персонал

Нарахування на фонд оплати праці та утримання із заробітної плати, виплати працівникам Банку здійснювалося згідно чинного законодавства.

Чисті витрати на формування резервів

Примітка 18. Операції з пов’язаними особами/інсайдерамиПротягом 2006 року загальна сума операцій з кредитування пов’язаних осіб склала 12 824 тис.грн. у тому числі: · Кредити надані юридичним особам - 5 864 тис.грн. · Кредити надані фізичним особам - 6 960 тис.грн. Сума поточних кредитів наданих пов’язаним особам на кінець дня 31.12.2006 року складає – 10 979 тис.грн. Прострочені кредити що надані пов’язаним особам на кінець дня 31.12.2006 року складає - 1 414 тис.грн. Середньозважена процентна ставка за кредитами що надані Банком – 4,81%. Середньозважена процентна ставка за кредитами що надані пов’язаним сторонам –13,8%. Протягом 2006 року загальна сума залучених депозитів від пов’язаних осіб складала 2 047 тис.грн. Депозити що залучені від пов’язаних сторін у тому числі: · Депозити залучені від фізичних осіб - 2 047 тис.грн. · Депозити залучені від юридичних осіб - 0 тис.грн. Сума депозитів що залучені від пов’язаних сторін станом на кінець дня 31.12.2006 року складає – 2 101 тис.грн. Середньозважена процентна ставка за депозитами що залучені банком – 5,69%. Середньозважена процентна ставка за депозитами що залучені від пов’язаних сторін –9,53%. V. Виконання вимог податкового законодавстваПримітка 19. Податок на прибутокСтавка податку на прибуток визначається згідно Закону України "Про оподаткування прибутку підприємств" № 383/97-ВР від 22.05.97 р., яка починаючи з 2004 року становить 25%. ВАТ "Ощадбанк" є платником консолідованого податку на прибуток. Сума податку на прибуток визначалася розрахунково, виходячи із загальної суми консолідованого податку, нарахованого та розподіленого пропорційно питомій вазі суми валових витрат та амортизаційних відрахувань по основних засобах балансових установ у загальній сумі валових витрат та амортизаційних відрахувань Банку. Сума витрат з податку на прибуток за звітний рік збільшена з урахуванням відстроченого податкового зобов’язання в сумі 3 195 тис. грн. та яка відображена за рахунком № 7900 складає 62 644 тис. грн. Витрати на податок на прибуток

У 2006 році Банком визнано відстрочений податок на прибуток за результатами переоцінки основних засобів до справедливої вартості в сумі 290 200 тис. грн.. Узгодження суми облікового прибутку (збитку) та суми податкового прибутку (збитку)

Розрахунок відстрочених податкових активів та відстрочених податкових зобов'язань

VІ. Управління активами та пасивамиРизик ліквідності Оцінка ризику ліквідності базується на підставі аналізу форми статистичної звітності № 631 "Звіт про структуру активів та пасивів за строками", затвердженої постановою Правління Національного банку України від 19.03.2003 № 124. Співвідношення між термінами погашення активів і зобов'язань вказує на ризик ліквідності й обсяг, на який може бути необхідним збільшити активи для погашення зобов’язань. Станом на кінець звітного року Банк повною мірою виконував вимоги Національного Банку, що пред’являються до банківської ліквідності. Ґрунтуючись на попередньому досвіді, незважаючи на той факт, що значна частина зобов'язань представлена рахунками до запитання або тими, терміни яких не перевищують одного місяця, такі зобов'язання реально являють собою стабільне і довгострокове джерело фінансування. Значну питому вагу в загальних активах становить кредитна заборгованість юридичних та фізичних осіб що складає 4 456 734 тис.грн або 38,45 % від чистих активів Банку. Кредитна заборгованість банків та клієнтів мають значний вплив на показники ліквідності та формування надходжень на рівні, необхідному для функціонування Банку. Вплив інших статей активів та позабалансових операцій на стан ліквідності менш суттєвий зважаючи на менші обсяги та незначну питому вагу. Фінансування активних операцій здійснюється Банком як за рахунок власного капіталу так і залучених коштів. Основним джерелом формування ресурсної бази є залучені кошти від суб’єктів господарської діяльності та фізичних осіб, що становлять 86,14 % від чистих зобов’язань Банку. Аналіз співвідношення активів і пасивів за строками їх погашення свідчить про наявність "розриву" у термінах виконання короткострокових активів та пасивів. Прогнозування Банком поточної ліквідності та узгодженості строків розрахунків за активами та зобов’язаннями свідчать про виважене визначення потреб у ліквідності з урахуванням непередбачених ситуацій. Управління активами та пасивами Банку свідчить про забезпечення необхідного рівня ліквідності, що досягається за рахунок достатнього рівня надходжень та своєчасного підтримання ліквідних коштів на необхідному рівні. V ІІ. Адекватність бухгалтерського обліку процедур внутрішнього аудиту та заходів контролю Банку Бухгалтерський облік здійснюється із застосуванням діючого в Україні плану рахунків. Показники фінансової звітності Банку відповідають показникам звітності Центрального апарату банку, філій та територіально відокремлених безбалансових відділень Банку. Застосовані принципи бухгалтерського обліку відповідають вимогам Національних Положень (Стандартів) бухгалтерського обліку, нормативно – правових актів Національного Банку України, обліковій політиці Банку. Бухгалтерський облік та звітність у Банку здійснюється згідно облікової політики, внутрішніх положень та положення "Про організацію бухгалтерського обліку та звітності в банках України", затвердженого постановою Правління НБУ від 30.12.98 № 566. Фінансова звітність підготовлена на підставі бухгалтерського обліку у відповідності до "Інструкції про порядок складання річного фінансового звіту комерційного Банку", затвердженої постановою Правління НБУ від 07.12.2004 року N 598 та адекватно відображає фінансову інформацію про Банк. Організаційна структура Банку постійно вдосконалюється і в цілому відповідає його потребам та забезпечує механізм взаємозв’язку між підрозділами. Під час аудиторської перевірки ми досягли розуміння системи внутрішнього контролю, що розроблена та впроваджена Банком і виконали тести ефективності контрольних процедур. Керівництво Банку розуміється на ризиках, що виникають при проведенні банківських операцій, система внутрішнього контролю з їх оцінки, в цілому, є достатньою. Керівництво Банку спрямовує свою діяльність на постійне вдосконалення системи внутрішнього контролю. Метою впровадження та функціонування цієї системи є надання керівництву інформації щодо дійсного фінансового стану Банку. Обов’язкове впровадження у Банку служби внутрішнього аудиту передбачене Законом України про банки і банківську діяльність та постановою Правління НБУ від 20.03.1998р. № 114 року (із змінами та доповненнями), у якій зазначено, що ця служба створюється з метою незалежної оцінки і вдосконалення системи внутрішнього контролю. Підпорядкування служби внутрішнього аудиту визначено Статутом Банку. Виходячи з конкретних обставин, внутрішні аудитори зробили адекватні висновки, кожен звіт реально висвітлює результати фактично виконаних робіт. За результатами проведених перевірок надаються рекомендації, щодо підвищення ефективності системи внутрішнього контролю Банку та мінімізації притаманних ризиків. В цілому, роботу Управління внутрішнього аудиту Банку за 2006 рік можна вважати задовільною та такою, що задовольняє потребам Банку. Керівництво Банку усвідомлює значення та необхідність подальшого розвитку функцій внутрішнього аудиту. VIІІ. Події після дати балансуПісля дати балансового звіту та на дату складання цього звіту подій, які б могли суттєвим чином вплинути на обліковані станом за 31 грудня 2006 року залишки оцінки та припущення, що були виконані стосовно зазначених облікових даних, або ж суттєвим чином вплинути на діяльність Банку взагалі, не відбулося. Балченко С.О. Директор ТОВ АФ "БДО Баланс – Аудит" (сертифікат №0000040 дійсний до 01.01.2010 р.)

Смотреть все комментарии (22) Работы, похожие на Лабораторная работа: Аудиторська перевірка Національного банку України Назад

|

|

|

|

|

| |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||