| Элементы финансовой отчетности

Финансовое положение и балансовое уравнение

Финансовое положение - наличие экономических ресурсов, принадлежащих предприятию, и противопоставленный им весь капитал Финансовое положение можно определить только на определенный момент времени:

Экономические ресурсы = Весь капитал

Весь капитал предприятия может быть разделен на два типа:

собственный капитал;

привлеченный капитал (кредиторская задолженность)

Экономические ресурсы в бухгалтерском учете называются активами, а кредиторская задолженность - обязательствами. Тогда уравнение финансового состояния можно представить в следующем виде

Активы = Обязательства + Собственный капитал

Это уравнение известно как балансовое уравнение. Обе его части обязательно должны быть равны между собой.

2. Назначение и виды финансовой отчетности

Для представления наиболее полной информации о финансовом состоянии предприятия применяется Международный стандарт финансовой отчетности (МСФО) 1 "Представление финансовой отчетности" МСФО 1 должен применяться при предоставлении всех форм финансовой отчетности общего назначения, составляемых и представляемых в соответствии с Международными стандартами финансовой отчетности

МСФО 1 "Финансовая отчетность общею назначения предназначена для удовлетворения потребностей тех пользователей, которые не имеют возможности требовать отчетность, отвечающую их конкретным информационным запросам Она включает те формы отчетности, которые представляются отдельно или как часть публичных документов"

Финансовые отчеты - это модели хозяйствующей единицы в денежном выражении. И хотя отчетность не представляет полной картины истинного положения дел (не вес можно измерить деньгами), она является наилучшей из всех возможных попыток бухгалтера добиться - этого.

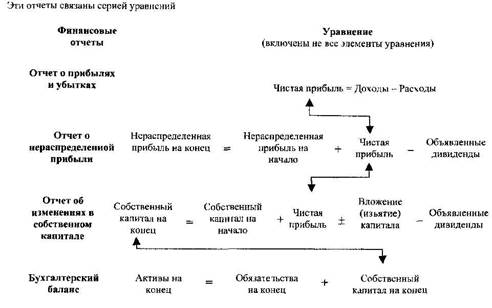

В соответствии с МСФО 1 (п 7) полный комплект финансовой отчетности включает в себя следующие компоненты (Рис.1)

(I) бухгалтерский баланс,

(II) отчет о прибылях и убытках,

(III) отчет об изменениях в собственном капитале;

(IV) отчет о движении денежных средств,

(V) учетная политика и пояснительные записки

Рис. 1. Взаимоувязка финансовых отчетов.

3. Бухгалтерский баланс

Отчет, непосредственно связанный с балансовым уравнением, называется бухгалтерским балансом. Он отражает финансовое положение предприятия на определенную дату, например, на конец отчётного периода. Баланс характеризует предприятие, как держателя активов, которые равны источникам - обязательствам и собственному капиталу.

Реклама

Форма 1 Бухгалтерского баланса

| Активы

|

Обязательства Собственный капитал

|

Активы - ресурсы, контролируемые предприятием в результате событий прошлых периодов, от которых компания ожидает экономической выгоды в будущем. Активы имеют три главных характеристики

хранят в себе будущие экономические выгоды - потенциал, вкладываемый прямо или косвенно в приток денежных средств или их эквивалентов,

существует способность предприятия контролировать эти будущие экономические выгоды,

являются результатом прошлых сделок или других событий.

МСФО 1 Актив должен классифицироваться как краткосрочный, когда

его предполагается реализовать или держать для продажи или использования в нормальных условиях операционного цикла компании, или

он содержится главным образом в коммерческих целях или в течение короткого срока, и его предполагается реализовать в течение 12 месяцев с отчетной даты;

он является активом в виде денежных средств или их эквивалентов, не имеющих ограничений на их использование

Все прочие активы должны классифицироваться как долгосрочные Обязательства

Обязательства - задолженность предприятия, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку от предприятия ресурсов, содержащих экономическую выгоду Обязательства имеют три главные характеристики:

воплощают в себе уже существующую (но не будущую) обязанность, которая влечет за собой оттоками активов или предоставлением услуг,

выполнение обязательств для предприятия является обязательным и почти неизбежным;

быть результатом прошлых сделок или прошлых событий

МСФО 1 Обязательство должно квалифицироваться как краткосрочное, когда:

его предполагается погасить в нормальных условиях операционного цикла компании, или

оно подлежит погашению в течение двенадцати месяцев с отчетной даты.

Все прочие обязательства должны квалифицироваться как долгосрочные. Недопустимо производить зачет в финансовой отчетности активов и обязательств.

Собственный капитал ~ часть активов предприятия, остающаяся после вычета всех его обязательств, т.е. собственный капитал - это доля владения собственника в фирме. Она является остаточной долей, так как представляет собой сумму оставшуюся после вычитания обязательств из активов фирмы. Собственный капитал включает акционерный (внесенный) капитал и нераспределенную прибыль.

Реклама

В помощь пользователям, принимающим решения, статьи баланса обычно сгруппированы согласно общим характеристикам. Такая классификация соответствует наименованию каждого элемента баланса, активы, обязательства и собственный капитал Под наименованием каждого элемента идут соответствующие статьи

Баланс должен датироваться конкретной датой, такой как "на 31 декабря 2008 года". В противоположное ему, Отчет о прибылях и убытках датируется так, чтобы отразить конкретный период времени, такой как "за год, заканчивающийся 31-го декабря 2008 года".

Полезность составления баланса заключается в том, что баланс дает основу для расчета многих финансовых коэффициентов (ликвидность, финансовая гибкость, рентабельность и пр) Баланс также дает возможность оценить производственное предприятие и его политику в освоении новых производств, оценить его активы.

Ограничения баланса

Как ранее обсуждалось, не все стоимости, по которым активы признаны в балансе, являются текущими Стоимость денежных средств является текущей, но стоимость таких статей, как здания и оборудование (или, по крайней мере, основная их часть), являются стоимостью, которая была давно Такие коэффициенты, как прибыль на активы, отражают в числителе показатели в текущей стоимости денежных средств, а в знаменателе показатели в исторической стоимости денежных средств. В этом случае сравнения между компаниями могут привести к заблуждению.

Кроме того, баланс также содержит много начисленных сумм (убыток от списания безнадежной дебиторской задолженности, накопленный износ). Некоторые обязательства также являются начисленными подоходный налог, расходы по гарантийным обязательствам, пенсионные обязательства и пр. Стоимость некоторых статей в балансе может быть неточной. Примерами могут служить нематериальные активы и суммы, записанные как отсроченные обязательства по налоговым платежам.

Дополнительную информацию пользователь может получить из других форм финансовой отчетности.

4. Отчет о прибылях и убытках

Отчет о прибылях и убытках часто называют отчетом о результатах финансово-хозяйственной деятельности Отчет о прибылях и убытках служит связующим звеном между балансом на начало и балансом на конец данного отчетного периода Отчет объясняет изменения в финансовом поюжении, вызванные финансово хозяйственными операциями (доходами и расходами). Следующая схема проиллюстрирует это:

| Активы $1,000,000

|

Доходы $900,000

|

Активы $ 1,100,000

|

| Обязательства $600.000

|

Расходы $700.000

|

Обязательсгва $ 5 00,000

|

| Собственный капитал $400.000l

|

Чистая прибыль $200.000

|

Собственный капитал $600.000

|

Если в течение периода не будет новых инвестиций ог собственников или сокращения инвестиций в компанию, изменение в собственном капитале в течение периода равно чистой прибыли за весь период. В предыдущем примере, начальный собственный капитал составляет $400,000, чистая прибыль за период составляет $200,000, что равняется, в конце периода, собственному капиталу в $600,000. Два остатка собственного капитала связаны, и источники или причины изменений можно найти в отчете о прибылях и убытках.

С точки прения лиц, принимающих решения, отчет о прибылях и убытках является исходным источником информации о получении (или отсутствии) текущей прибыли. Инвесторы, кредиторы, бухгалтеры-аналитики в области инвестиций и другие специалист, пользуются этой информацией для прогнозирования прибыли и движения денежных средств.

Нет единого мнения о том, какие пункты должны быть включены в отчет о прибылях и убытках, существуют также различные точки прения о том, когда признавать доход. Часть проблемы возникает из-за того факта, что прибыль, в понятиях разных людей, означает разные вещи

Для экономиста прибыль представляется как изменение в капитале Давайте представим, что фирма владеет небольшим участком земли, за который она заплатив 530,000 несколько лет назад. Неподалеку от нее была построена новая трасса. Разные люди предлагали заплатить за эту землю, значительно больше, чем $10,000, но фирма пока не согласилась продать ее. В этом случае, экономист может сказать, что произошло увеличение капитала и назовет это увеличение прибылью. Этo называется экономической прибылью Дня экономиста, изменение в капитале иногда считается как прибыль, иногда нет. Бухгалтер не определил бы это увеличение в капитале как прибыль Бухгалтер первым делом потребовал бы достоверного доказательства увеличения цены. Если земли будет продана по текущей стоимости другой стороне при сделке независимых сторон, то именно это будет служить достоверным доказательством для бухгалтера. Только таким образом бухгалтер определит увеличение в капитале как доход

Признание дохода является ключевым принципом в бухучете. Вопрос в том, когда и как будут регистрироваться доходы, прибыли, расходы и убытки.К сожалению, простота предыдущего примера не cooтветствует уровню сложности в признании дохода

Четыре элемента отчета о прибылях и убытках

Доходы - это увеличения в экономических ресурсах, путем поступления или иного увеличения активов или путем сокращения обязательств, являющихся результатом основной деятельности предприятия, обычно от продажи товаров, услуг но аренде или предоставления в пользование ресурсов предприятия, приносящий арендные доходы проценты, авторские гонорары или дивиденды

Расходы – это уменьшения экономических ресурсов, путем оттока ичи иною использования активов или иного возникновения обязательств, являющихся результатом основной деятельности предприятия

Элементы финансовой отчетности

Прибыль - это увеличение собственного капитала в результате финансов нехозяйственной деятельности, кроме взносов владельцев в капитал.

Убытки - это уменьшения собственного капитала в результате финансово-хозяйственной деятельности, кроме изъятий доли владельцев из капитала.

Два способа представления отчета о прибылях и убытках МСФО 1 допускает два подхода при анализе доходов и расходов:

по характеру затрат,

по функциям затрат (себестоимость продаж).

Метод характера затрат

Расходы объединяются в отчете о прибылях и убытках в соответствии с их характером (например, амортизация, закупки материалов, транспортные расходы, заработная плата и пр.), и не перераспределяются между различными функциональными направлениями внутри компании. Этот метод лето применим во многих небольших компаниях, где не требуется распределения операционных расходов в соответствии с функциональной классификацией. Пример классификации с помощью метода характера затрат выглядит следующим образом:

Реализация 100,000

Прочий операционный доход 1,000

Изменения в запасах готовой продукции и НЗП (500)

Использованное сырье и расходные материалы 30,000

Заработная плата 40,000

Расходы на амортизацию 10,000

Прочие операционные расходы 900

Всего операционных расходов (80,400)

Доход от операционной деятельности 20.600

Метод функций затрат ("себестоимости продаж")

Этот метод классифицирует расходы в соответствии с их функцией, как часть себестоимости продаж, распределения или административной деятельности. Это представление часто дает пользователям более уместную информацию, чем классификация расходов по их характеру, но распределение затрат по функциям может быть спорным и предполагает значительную долю субъективности. Пример классификации с помощью метода функции затрат выглядит следующим образом:

Реализация 100,000

Себестоимость реализованной продукции (60,000)

Валовый доход 40,000

Прочий операционный доход 1,000

Расходы по реализации (9,000)

Административные расходы (10,500)

Прочие операционные расходы (900)

Доход от операционной деятельности 20.600

Отчет о прибылях и убытках включает все доходы, прибыли, расходы и убытки, признанные за определенный период времени.

Литература

1. International Accounting Standards. 2008

2. Стандарты бухгалтерского учета и методические рекомендации. - Алматы: Департамент методологии бухгалтерского учета и аудита.

3. Б. Нидлз, Х. Андерсон, Д. Колдуэлл. Принципы бухгалтерского учета - Четвертое издание, - М.: Финансы и статистика. 2007.

|