| Тема: «Элементы метода бухгалтерского учета при выявлении и расследовании экономических преступлений»

СОДЕРЖАНИЕ

Введение.......................................................................................................... 4

1. Характеристика элементов метода бухгалтерского учета........................ 5

2. Понятие и правовая классификация документов....................................... 9

3. Понятие, виды и основные этапы проведения инвентаризации.............. 16

4. Особенности организации и проведения инвентаризации по инициативе правоохранительных органов...................................................................... 20

Заключение.................................................................................................... 22

Список литературы....................................................................................... 23

ВВЕДЕНИЕ

Значение документов в бухгалтерском учете чрезвычайно велико. Они являются источником сведений, необходимых для принятия управленческих решений, обеспечивают контроль за сохранностью материальных ценностей и денежных средств, имеют документальную (юридическую) силу при возникновении споров или предъявлении претензий и исков, являются источником информации о финансово-хозяйственной деятельности с целью анализа и контроля со стороны учредителей, налоговой службы, аудита. От достоверности, реальности и своевременности составления первичных документов зависит качество бухгалтерского учета.

Разнообразие хозяйственных операций требует составления различных по своему содержанию и назначению документов, так как по каждой хозяйственной операции составляется свой документ. Правильному составлению и использованию документов в бухгалтерском учете способствует их классификация. Бухгалтерский документ – это письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность работников за доверенные им ценности.

Инвентаризация - способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета, отраженным на счетах. Инвентаризация позволяет проверить, все ли хозяйственные операции оформлены в документах и отражены в системном бухгалтерском учете. Инвентаризация имеет большое значение для правильного определения затрат, для сокращения потерь товарно-материальных ценностей, предупреждения хищений имущества и т. п. Она или подтверждает данные бухгалтерского учета, или выявляет неучтенные ценности и допущенные потери, хищения, недостачи. Поэтому при помощи инвентаризации контролируется не только сохранность материальных ценностей, но и проверяются полнота и достоверность данных бухгалтерского учета.

Реклама

Методологическую основу бухгалтерского учета формирует система способов и определенных приемов, их принято называть элементами метода ведения бухгалтерского учета.

К ним относятся:

- документация и инвентаризация;

- оценка и калькуляция;

- система счетов и двойная запись;

- баланс и отчетность.

Элементы метода бухгалтерского учета представлены на рисунке 1.

Рис.1 – Элементы метода бухгалтерского учета

Таким образом, метод бухгалтерского учета представляет собой совокупность приемов регистрации (документация и инвентаризация), стоимостного измерения (оценка и калькуляция), текущей группировки (стоимость счетов и двойная запись) и итогового обобщения (баланс и отчетность) фактов хозяйственной деятельности.[1]

Все приемы и способы, используемые как метод ведения бухгалтерского учета, взаимосвязаны и дополняют друг друга.

Документация и инвентаризация

В бухгалтерском учете каждая хозяйственная операция в обязательном порядке должна быть оформлена документально. Документ является письменным распоряжением на выполнение каких-либо хозяйственных операций либо письменным подтверждением совершения операции.

Бухгалтерские документы имеют юридическую силу, поэтому должны быть правильно оформлены и содержать соответствующие реквизиты: наименование документа, дату составления, содержание хозяйственной операции, измерители операции в натуральном и стоимостном выражении, а также наименование и подписи лиц, ответственных за совершение операции и правильность оформления документа.

Документирование всех хозяйственных операций позволяет осуществлять сплошное и непрерывное наблюдение за всеми хозяйственными процессами, а для обеспечения достоверности отражения хозяйственных операций периодически проводится инвентаризация, т. е. проверка соответствия данных бухгалтерского учета фактическому наличию имущества и обязательств.

В ходе инвентаризации проверяется фактическое наличие хозяйственных средств и состояние расчетов предприятия за определенный период времени. Полученные в результате проверки сведения сверяются с данными бухгалтерских записей, затем производится уточнение и корректировка показателей учета.

Реклама

Инвентаризация — это не только средство контроля, но и способ регистрации фактов, которые в силу некоторых причин не были учтены, например естественная убыль, пересортица, хищения и т. п. [2]

Документальное оформление всех фактов хозяйственной деятельности и инвентаризация являются средствами контроля за сохранностью материальных ресурсов, денежных средств и состоянием расчетов, они обеспечивают полноту и достоверность ведения бухгалтерского учета.[3]

Оценка и калькуляция

Одной из особенностей бухгалтерского учета является то, что все хозяйственные операции и хозяйственные средства предприятия должны быть представлены в единой денежной оценке. Оценка — это способ измерения в денежном выражения имущества предприятия и источников его образования. Правильность оценки имущества имеет важное значение для построения всей системы бухгалтерского учета, поэтому оценка должна быть реальной и устанавливаться по единым правилам. Реальность оценки выражается в том, что все хозяйственные средства отражаются в учете по фактической стоимости.

С оценкой хозяйственных средств тесно связана калькуляция, которая в переводе с латинского calculatio означает — счет, расчет. Калькуляция лежит в основе оценки объектов бухгалтерского учета. Однако назначение калькуляции состоит не только в оценке хозяйственных средств, но и в том, чтобы дать оценку хозяйственным процессам, т. е. произвести их расчет.[4]

Так как процессы снабжения, производства и реализации представлены большим числом отдельных операций, то калькуляция позволяет рассчитать все виды затрат, связанных с приобретением, производством и реализацией, а на основе расчета общей суммы затрат определить себестоимость объектов.

Таким образом, калькуляция — это способ группировки и обобщения затрат, на основе которого определяется себестоимость материальных ценностей, готовой продукции, выполненных работ и т.п. Кроме того, калькуляция используется не только для расчета себестоимости объектов учета, но и для контроля за величиной затрат, формирующих эту себестоимость.

Система счетов и двойная запись

Управление хозяйственной деятельностью требует постоянной информации о ходе производственных процессов и протекающих хозяйственных операциях. Для этого сведения, содержащиеся в первичных документах, группируются и систематизируются на счетах бухгалтерского учета. Бухгалтерский счет открывается на каждый объект учета и является источником информации о наличии, поступлении и выбытии хозяйственных средств. Число счетов, их названия определяются Планом счетов, а структура счетов зависит от объектов учета.

Каждая хозяйственная операция обязательно затрагивает два бухгалтерских счета, которые используются в этой операции, и она должна быть отражена одновременно на дебете одного счета и кредите другого. Такое отражение хозяйственных операций на бухгалтерских счетах называется правилом двойной записи.[5]

Двойная запись обеспечивает взаимосвязанное отражение наличия и движения средств предприятия, а также позволяет контролировать правильность записей на бухгалтерских счетах, так как каждая операция находит отражение по дебету и кредиту взаимосвязанных счетов.

Баланс и отчетность

Бухгалтерский баланс дает сведения статического характера, он отражает состояние средств и источников в виде конечных итогов.[6]

Итоговая стоимостная оценка хозяйственных средств, которыми располагает предприятие, отражается в активе баланса, а итоговая стоимостная оценка источников, за счет которых формируются хозяйственные средства, отражается в пассиве баланса. Поскольку каждому средству соответствует определенный источник его образования, суммы актива и пассива должны совпадать. Так как бухгалтерский учет ведется в стоимостном выражении, то хозяйственные средства и источники их образования в балансе отражаются в денежном выражении.

Цикл учетной работы завершается составлением отчетности. Отчетность — это совокупность сведений об имущественном, финансовом положении и результатах работы предприятия. Отчетность должна давать достоверное и полное представление о хозяйственной деятельности предприятия в целом.

Финансовая отчетность составляется на основе документально подтвержденных, выверенных записей на счетах бухгалтерского учета, поэтому до составления отчетности необходимо уточнить оценку активов и пассивов, для чего проводится инвентаризация. Для сравнения в финансовой отчетности приводятся показатели предыдущего отчетного периода.

Для пользователей отчетность дает возможность сделать выводы о перспективах сотрудничества, платежеспособности предприятия, правильности расчета с государством по налогам.

Наиболее существенная особенность бухгалтерского учёта - это сплошное и непрерывное отражение хозяйственных операций. Это достигается при помощи документации.

Документ (с лат. - доказательство, свидетельство), а документация - это совокупность документов, с помощью которых оформляют хозяйственные операции в организациях.[7]

Выполнение задач учета напрямую зависит от полноты и своевременности отражения на счетах бухгалтерского учёта хозяйственных операций, осуществляемых организацией в процессе своей деятельности, что в свою очередь является следствием документального оформления совершённых операций.[8]

Эффективность ведения бухгалтерского учёта в организациях зависит от правильной организации работы с документами, являющимися письменным подтверждением факта совершения хозяйственных операций (их юридическая доказательность).[9]

Документ является основой для бухгалтерских записей в регистре и может использоваться в качестве доказательств при спорах возникающих между организациями, а также юридическими и физическими лицами, их также используют органы суда и арбитража.

Что касается документирования хозяйственных операций с точки зрения действующего законодательства, то согласно статье 6 Федерального Закона РФ от 21.11.96 №129-ФЗ «О бухгалтерском учёте» все хозяйственные операции должны отражаться в учёте на основании оправдательных документов. При этом первичные учётные документы могут быть приняты к учёту только в том случае, если они составлены по формам, содержащимся в альбомах унифицированных форм первичной документации. Таким образом, очевиден один из основных принципов ведения бухгалтерского учёта - хозяйственная операция, не оформленная надлежащим образом, как правовое экономическое событие места не имеет (нет объекта бухгалтерского учёта).

Каждый документ должен содержать общие показатели. Эти показатели называют реквизитами, и они обязательны при составлении любого документа.

Реквизиты, обязательные для составления любого документа:

1. Название документа;

2. Дата составления документа;

3. Номер;

4. Содержание хозяйственной операции;

5. Основание для её совершения;

6. Измерители;

7. Подписи ответственных лиц.

Установленный перечень и порядок расположения реквизитов в документе образуют его форму. Формы документов стандартны по размерам.

Кроме обязательных реквизитов принимаются и дополнительные. Дополнительные - уточняют или дополняют содержание операции

Основанием для отражения информации о совершаемых хозяйственных операциях в регистрах бухгалтерского учёта являются первичные документы. Они фиксируют факт совершения хозяйственной операции. [10]

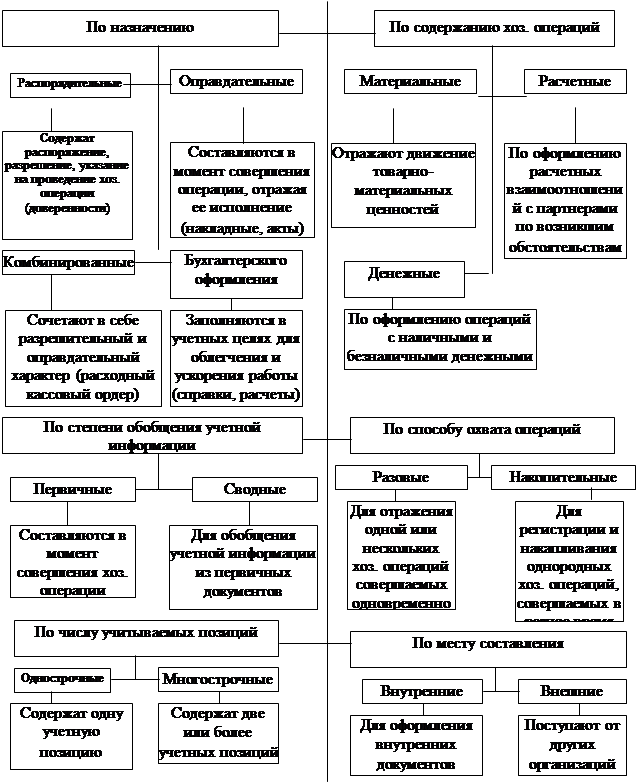

Разнообразие хозяйственных операций предполагает необходимость создания различных по содержанию и форме документов. Для разграничения особенностей документа используется их классификация, т.е. все бухгалтерские документы делятся на однородные группы по ряду признаков.

| Классификация бухгалтерских документов

|

|

|

|

Рис.2 – Классификация бухгалтерских документов

А) Классификация документов по назначению:

1. Распорядительные - документы, содержащие распоряжение на выполнение определённой хозяйственной операции. Основное назначение - передача указаний руководителей исполнителям. Однако распорядительные документы не содержат подтверждения фактов совершения хозяйственной операции, поэтому сами по себе они не могут служить основанием для отражения операций в бухгалтерском учёте.

Пример: доверенность, чеки на получение наличных денег, распоряжение руководителя о выдаче денежных средств под отчёт.

2. Оправдательные (исполнительные) - документы, которыми оформляют уже произведённые операции. Исполнители - кассиры, заведующие складами, экспедиторы, как бы оправдывают свои действия этими документами.

Пример: приёмные акты, акты на приём-передачу основных средств, квитанции о приёмке ценностей, отчёты материально-ответственных лиц.

3. Бухгалтерского оформления - документы, которые служат для бухгалтерского оформления записей с целью дальнейшего использования их в учётном процессе.

Пример: группировочные ведомости, бухгалтерские справки о допущенных ошибках.

4. Комбинированные - документы, которые сочетают признаки всех выше перечисленных групп. Они служат одновременно и распоряжением о выполнении операций, оправданием её выполнения, фиксируют совершённую операцию и в то же время содержат указание о порядке отражения на счетах.

Пример: Авансовый отчёт, расчётно-платёжная ведомость на оплату труда.

Б) По содержанию хозяйственных операций:

1. Материальные - документы, служащие для оформления операций по движению товарно-материальных ценностей

Пример: приходный ордер

2. Денежные - документы, предназначенные для оформления операций с наличными и безналичными денежными средствами предприятия

Пример: платёжное поручение

3. Расчётные - используются для оформления расчётных взаимоотношений предприятия со своими контрагентами по возникшим обязательствам.

Пример: счёт-фактура

В) По порядку составления:

1. Первичные - хозяйственная операция отражается впервые

Пример: накладная, приходный ордер.

2. Сводные - документы, которые составляются на основе первичных документов. В них отражают данные нескольких первичных документов.

Пример: авансовый отчёт, ведомость распределения общехозяйственных расходов.

Г) По способу отражения операций:

1. Разовые - документы, которые отражают одну или несколько однородных операций. После составления сразу передаются в бухгалтерию и используются для бухгалтерских записей.

Пример: приходные (расходные) кассовые ордера, наряды.

2. Накопительные - документы, используемые в определённый период времени и постепенно в них отражают однородные повторяющиеся операции

Пример: табель рабочего времени

Д) По месту составления:

1. Внешние - документы, составляющиеся в других организациях.

Пример: счёт-фактура

2. Внутренние - документы составляются самой организацией для оформления внутренних, хозяйственных операций.

Пример: акт приёма-передачи, расходно-приходный кассовый ордер.

Документы, где регистрируются бухгалтерские записи на счетах, называют учётными регистрами. Учётный регистр представляет собой таблицу, специально разграфлённую для ведения учётных записей.

Классификация учётных регистров:

1. По видам бухгалтерских записей регистры делят на:

А) хронологические - данные первичных документов регистрируют в порядке их поступления в бухгалтерию

Пример: кассовые книги, регистрационные журналы

Б) систематические - производится группировка хозяйственных операций по однородным признакам.

2. По объёму и содержанию регистры делятся на:

А) регистры синтетического учёта - операции отражаются только в денежном измерении в обобщённом виде

Пример: Оборотная ведомость

Б) регистры аналитического учёта - операции отражаются подробно, в том числе и в натуральном измерении.

В) комбинированные регистры - объединяют и синтетический и аналитический учёт.

Пример: журнал-ордер №6

3. По форме построения

А) односторонние - все записи на одной стороне листа

Б) двухсторонние - по Дебету на одной стороне, по Кредиту на другой.

В) шахматные - по строкам располагаются счёта по Дебету, по столбцам по Кредиту.

4. По внешнему виду

А) бухгалтерские книги - скреплённые и сшитые в брошюру листы.

Б) карточки - таблицы на бланках из картона и т.п.

В) свободные листы - таблицы со специальным графлением для синтетического и аналитического учёта. (Ведомости, журналы ордера)

Г) машинные носители информации - машинограммы.

Инвентаризация является одним из методов бухгалтерского учета и заключается в установлении на определенную дату фактических средств в натуральном и денежном выражении и источников их образования путем непосредственного пересчета (снятия остатков) инвентаризуемого объекта в натуре и сличения фактических остатков с данными бухгалтерского учета.[11]

Принципы инвентаризации:

- внезапность;

- сопоставимость единиц измерения;

- плановость;

- объективность;

- юридическая правомочность результатов;

- непрерывность;

- полнота охвата объектов;

- воспитательное воздействие и материальная ответственность;

- оперативность и экономичность;

- гласность.

Связь инвентаризации с другими методами бухгалтерского учета.

Путем проведения инвентаризации выявляются и документируются изменения в составе хозяйственных средств, которые не были зарегистрированы в тот момент, когда они произошли. Например, уменьшение величины материальных ценностей в результате их естественной убыли.

Инвентаризация не может проводиться без оценки, в основе которой лежит калькуляция, которая позволяет определить фактическую себестоимость объектов.

Результаты инвентаризации находят свое отражение на счетах.

Периодическое обобщение информации по годовой инвентаризации отражается в годовом бухгалтерском отчете, а текущие - в отчетности того месяца, в котором была окончена инвентаризация.

Таблица 1 – Классификация видов инвентаризации

| Критерий

|

Вид

инвентаризации

|

Отличительные особенности

инвентаризации

|

| По

обязательности

проведения

|

Обязательная

|

Проводится в обязательном порядке

в соответствии с законодательством

Российской Федерации

|

| Инициативная

|

Проводится по решению руководителя

|

| По

периодичности

|

Плановая

|

Проводится в установленные

порядком проведения инвентаризации

сроки

|

| Внеплановая

|

Проводится по решению руководителя

организации вне утвержденного

плана для обеспечения

дополнительного контроля над

сохранностью отдельных видов

имущества, либо если необходимость

ее проведения предусмотрена

законодательством

|

| По степени

охвата

|

Полная

|

Инвентаризации подвергаются все

объекты имущества и обязательств

|

| Частичная

|

Проверке подлежит один или

несколько видов имущества и

обязательств

|

| По методу

проведения

|

Натуральная

|

Состоит в непосредственном

наблюдении объектов и определении

их количества путем подсчета,

взвешивания, обмера и т.п.

|

| Документальная

|

Состоит в проверке документального

подтверждения наличия объектов

|

Классификация по полноте охвата:

- Полная инвентаризация охватывает все имущество и финансовые обязательства предприятия, она является весьма трудоемкой работой и поэтому проводится, как правило, один раз в год, обычно перед составлением годового отчета.

- Частичная инвентаризация охватывает какой-либо один вид средств предприятия, например, только денежные средства в кассе.

- Выборочные инвентаризации являются разновидностью частичных и проводятся, как правило, по товарам, уценённым и переведённым в пониженные сорта, оказавшимся без ярлыков, морально устаревшим и испорченным, а также в случаях, когда полная инвентаризация по товарам не целесообразна.

- Сплошные инвентаризации проводят одновременно на всех предприятиях, расположенных в одном населённом пункте или в потребительском обществе.

Классификация по роли в хозяйственном процессе:

- Плановые инвентаризации проводят периодически согласно плану (графику) в заранее намеченные сроки.

- Внеплановые инвентаризации проводятся внезапно по распоряжению руководителей предприятий или вышестоящих организаций, следственных и других контролирующих органов в случаях особой необходимости.

- Повторная инвентаризация проводится в случае, когда возникли сомнения в качестве инвентаризации или в том, что материально ответственное лицо знало заранее срок начала инвентаризации и подготовилось к ней.

- Необходимая инвентаризация проводится в ряде случаев, предусмотренными нормативно-правовыми актами.

- Контрольно-перепроверочная инвентаризация проводится в период инвентаризации или сразу же после ее окончания. Она охватывает не менее 10% проверенных ценностей.

Формы инвентаризационных описей и актов инвентаризации утверждены Постановлением Госкомстата России N 88 (табл. 2).

Таблица 2 – Документы, отражающие результаты инвентаризации

| Наименование документа

|

Номер

формы

|

| Инвентаризационная опись основных средств

|

ИНВ-1

|

| Инвентаризационная опись нематериальных активов

|

ИНВ-1а

|

| Инвентаризационная опись товарно-материальных ценностей

|

ИНВ-3

|

| Акт инвентаризации товарно-материальных ценностей

отгруженных

|

ИНВ-4

|

| Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение

|

ИНВ-5

|

| Акт инвентаризации товарно-материальных ценностей,

находящихся в пути

|

ИНВ-6

|

| Акт инвентаризации драгоценных металлов и изделий из них

|

ИНВ-8

|

| Инвентаризационная опись драгоценных металлов,

содержащихся в деталях, полуфабрикатах сборочных единицах (узлах), оборудовании, приборах и других изделиях

|

ИНВ-8а

|

| Акт инвентаризации драгоценных камней природных алмазов и изделий из них

|

ИНВ-9

|

| Акт инвентаризации незаконченных ремонтов основных

средств

|

ИНВ-10

|

| Акт инвентаризации расходов будущих периодов

|

ИНВ-11

|

| Акт инвентаризации наличных денежных средств

|

ИНВ-15

|

| Инвентаризационная опись ценных бумаг и бланков

документов строгой отчетности

|

ИНВ-16

|

| Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами

|

ИНВ-17

|

Указанные инвентаризационные описи и акты инвентаризации, составленные по соответствующим типовым унифицированным формам, являются первичными учетными документами.

Инвентаризационные описи передаются в бухгалтерию, где производится сравнение данных учета и данных инвентаризации и составляется сличительная ведомость.

4.

Особенности организации и проведения инвентаризации по инициативе правоохранительных органов

Внеплановые (внезапные) инвентаризации проводятся неожиданно для материально-ответственного лица, чтобы установить наличие товарно-материальных ценностей. Они могут проводиться как по решению руководителя организации, так и по требованию следственных и контрольных органов.

Судебно-экономическая экспертиза назначается, как правило, после проведения ревизии финансовой деятельности, которая выявила нарушение действующего законодательства. Вместе с тем, ревизия может так же проводиться по решению правоохранительных органов, если ранее проведенная ревизия собрала недостаточное количество материалов для выдачи заключения.

Ревизия, включающая проведение инвентаризации, в стадии предварительного следствия может назначаться как органом дознания, так и следователем. Однако после возбуждения дела органы дознания обязаны провести лишь неотложные следственные действия по выявлению и закреплению следов преступления, после чего передают дело следователю. Поэтому в подавляющем числе случаев судебно-экономическая экспертиза и ревизия назначаются именно следователем.

Бухгалтерские ревизии и экспертизы обычно назначаются в следующих случаях:

— когда результаты проведенной ревизии противоречат материалам расследуемого дела и для изучения противоречий и установления истины необходимо проведение экспертизы;

— если ревизором не приняты для отображения в учете и снижения выявленной недостачи ценностей в подотчете у материально ответственных лиц документы (акты на порчу товаров, расписки на отпуск товаров в долг, накладные на внутреннее перемещение товаров на предприятии по согласованию между материально подотчетными лицами без оформления через бухгалтерию и т.п.);

— когда есть обоснованное ходатайство обвиняемого о назначении судебно-бухгалтерской экспертизы;

— в случаях наличия противоречия в выводах первичной и повторной ревизий; при использовании ревизором для определения материального ущерба сомнительной методики.

При изъятии первичных учётных документов правоохранительными органами необходимо наличие мотивирующего постановления должностного лица. Изъятие документов в обязательном порядке производится в присутствии понятых лиц и оформляется протоколом выемки, копия которого вручается под расписку руководителю или главному бухгалтеру организации. Изъятые документы перечисляются и описываются в протоколе либо в прилагаемых к нему описях с точным указанием наименования и количества изымаемых документов.

Инвентаризация проводится в несколько этапов.

Первый этап — обязательный подсчет, взвешивание, обмер материальных ценностей, оформление инвентаризационных ведомостей или описей.

Второй этап — оценка выявленных, подсчитанных и описанных средств по первоначальной или измененной.оценке (например, при ухудшении качества материалов).

Третий этап — выявление расхождений фактического наличия с данными бухгалтерского учета, установление причин расхождений, заполнение сличительной ведомости.

Четвертый этап — оформление результатов инвентаризации и отражение выявленных расхождений в акте ревизии и заключении эксперта.

По результатам проведенного исследования можно сделать следующие выводы.

Документ, как носитель информации, выступает в качестве непременного элемента внутренней организации любого учреждения, предприятия, фирмы, обеспечивая взаимодействие их частей. Информация является основанием для принятия управленческих решений, служит доказательством их исполнения и источником для обобщений, а также материалом для справочно-поисковой работы. Кроме того, документирование во многих случаях является обязательным, предписывается законом и актами государственного управления, поэтому оно является одним из средств укрепления законности и контроля.

Инвентаризация на предприятиях представляет собой сложный и ответственный участок работы. Под действием различных факторов в бухгалтерском учете могут возникнуть несоответствия и расхождения. Таковыми могут являться различного рода ошибки, естественные изменения, злоупотребления материально-ответственных лиц. Чтобы выявить влияние данных факторов и проводится инвентаризация.

Организация проведения инвентаризации строится таким образом, чтобы ее функция по обеспечению достоверности данных бухгалтерского учета и бухгалтерской отчетности, установленная Законом «О бухгалтерском учете», была действительно исполнена, требует знания и применения всех положений и иных нормативных актов по бухгалтерскому учету.

1. Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»

2. Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина РФ от 13.06.1995 N 49

3. Постановление Госкомстата России от 18.08.1998 N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

4. Андреева В.И. Делопроизводство в бухгалтерии. М.: Управление персоналом, 1994.

5. Бабченко Т.Н., Козлова Е.П., Парашутин Н.В. Бухгалтерский учет. – М.: Финансы и статистика, 2003.

6. Безруких П.С. Бухгалтерский учет. – М.: Бухгалтерский учет, 2002.

7. Белуха Н.Т. Судебно-бухгалтерская экспертиза. – М., 1997.

8. Правовая бухгалтерия. Отв. ред. д.ю.н. С.Г. Чаадаев, - М., 2001

9. Комментарий к Уголовно-процессуальному кодексу Российской Федерации. / Под общ. ред. В.В. Мозякова. – М.: «Издательство «Экзамен XXI», 2002.

10. Медведенко В.Г. Судебная бухгалтерия. – Киев. 1998.

11. Опеченко Н.И. Судебно-бухгалтерская экспертиза. – Мн., 1997.

12. Чаадаев С.Г., д.ю.н. Судебно-экономическая экспертиза // Хозяйство и право. 2001. №№ 5-8

13. Шадрин В.В. Основы бухгалтерского учета и судебно-бухгалтерской экспертизы: Учебник для юридических вузов. – М.: Юрист. 2000.

14. Шестаков А.В., Шестаков Д.А. Введение в финансово-экономическую экспертизу. - 2-е изд., перераб. и доп. – М.: Издательский Дом «Дашков и Ко». 2000.

[1]

Шадрин В.В. Основы бухгалтерского учета и судебно-бухгалтерской экспертизы: Учебник для юридических вузов. – М.: Юрист. 2000.

[2]

Безруких П.С. Бухгалтерский учет. – М.: Бухгалтерский учет, 2002.

[3]

Шестаков А.В., Шестаков Д.А. Введение в финансово-экономическую экспертизу. - 2-е изд., перераб. и доп. – М.: Издательский Дом «Дашков и Ко». 2000.

[4]

Правовая бухгалтерия. Отв. ред. д.ю.н. С.Г. Чаадаев, - М., 2001

[5]

Бабченко Т.Н., Козлова Е.П., Парашутин Н.В. Бухгалтерский учет. – М.: Финансы и статистика, 2003.

[6]

Шадрин В.В. Основы бухгалтерского учета и судебно-бухгалтерской экспертизы: Учебник для юридических вузов. – М.: Юрист. 2000.

[7]

Андреева В.И. Делопроизводство в бухгалтерии. М.: Управление персоналом, 1994.

[8]

Белуха Н.Т. Судебно-бухгалтерская экспертиза. – М., 1997.

[9]

Шадрин В.В. Основы бухгалтерского учета и судебно-бухгалтерской экспертизы: Учебник для юридических вузов. – М.: Юрист. 2000.

[10]

Бабченко Т.Н., Козлова Е.П., Парашутин Н.В. Бухгалтерский учет. – М.: Финансы и статистика, 2003.

[11]

Шестаков А.В., Шестаков Д.А. Введение в финансово-экономическую экспертизу. - 2-е изд., перераб. и доп. – М.: Издательский Дом «Дашков и Ко». 2000.

|