| МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

БЕЛГОРОДСКИЙ ИНЖЕНЕРНО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА, АНАЛИЗА И АУДИТА

КУРСОВАЯ РАБОТА

По дисциплине:

Международные стандарты учета и финансовой отчетности

На тему:

Финансовый результат деятельности, затраты по займам,

договоры подряда, прибыль на акцию, прекращаемая деятельность

Содержание

Введение. 3

1. Финансовый результат. 5

2. Договоры подряда. 9

3. Затраты и доходы по договорам подряда. 11

3.1 Состав доходов по договору подряда. 11

3.2 Состав затрат по договору подряда. 13

3.3 Признание доходов и расходов по договору подряда. 16

3.4 Раскрытие информации о договорах подряд. 19

4. Учет затрат по займам.. 21

5. Прибыль на акцию.. 28

6. Прекращаемая деятельность. 34

Заключение. 37

Список используемой литературы.. 39

В современных условиях, когда прибыль превращается в основной источник пополнения государственного бюджета (в виде текущего налога на прибыль), расширения производства, вознаграждения собственникам (владельцев предприятия), решения социальных проблем и премирования трудового коллектива, достоверность исчисления и распределения положительного финансового результата становится важнейшей задачей бухгалтерского учета. Информация о результатах деятельности компании, в частности о ее прибыльности, требуется для оценки потенциальных изменений в экономических ресурсах, которые она вероятно будет контролировать в будущем. В этой связи большое значение имеет информация об изменчивости результатов. Информация о результатах деятельности компании полезна для прогнозирования ее способности создавать потоки денежных средств за счет имеющейся ресурсной базы. Она также важна для формирования суждения об эффективности, с которой компания могла бы использовать дополнительные ресурсы.

Международные стандарты финансовой отчетности представляют собой свод правил бухгалтерского учета, информация которого предназначена для представления различным организациям и лицам, интересующимися результатами деятельности и финансовым состоянием отчетности. Стандарт переводится с английского языка как норма, образец. Применительно к нормативной документации по бухгалтерскому учету стандарт означает комплекс документально оформленных правил ведения учета. Каждое из таких правил (норм, образцов) определяет терминологию, способы, методы, сущность бухгалтерских операций при отражении того или иного факта хозяйственной жизни. Формируемая по правилам Международных стандартов учетная и отчетная информация может быть полезной для использования внутри предприятия, для нужд контроля и управления и для внешних пользователей.

Реклама

Задачами данной курсовой работы являются:

Изучение финансового результата предприятия;

Характеристика договора подряда;

Состав доходов и расходов договора подряда;

Изучение учета затрат по займам;

Ознакомление с информацией о прибыли на акцию;

Сравнение прекращаемой и продолжающейся деятельности предприятия.

Для того, чтобы определить на сколько эффективно сработало предприятие за отчетный год необходимо определить финансовые результаты деятельности. Основные принципы исчисления результатов деятельности раскрываются в МСФО - 8,18.

Многогранность понятия финансового результата требует глубокого познания каждого аспекта. В международной практике финансовый результат рассматривается с позиции, получен ли он в результате обычной деятельности, или его возникновение связано с чрезвычайными обстоятельствами.

Под обычной деятельностью понимается любая деятельность, осуществляемая компанией в виде составной части ее бизнеса, а так же связанная с ней деятельность, которой компания занимается в ее продолжение, имеющая к ней отношение или возникающая из нее.

Прибыль часто используется как мера эффективности деятельности или как основа для других измерений, таких как прибыль на инвестиции или прибыль на акцию. Элементами непосредственно связанными с изменением прибыли, являются доходы и расходы.

Определение дохода включает в себя как выручку, так и прочие доходы. Выручка возникает в процессе обычной деятельности компании и называется самыми разными терминами, в том числе продажи, вознаграждения, проценты, дивиденды, арендная плата.

Определение расходов включает убытки, так же расходы, возникающие в процессе обычной деятельности организации. Последние включают в себя такие расходы как себестоимость продаж, заработная плата и амортизация. Они обычно принимают форму оттока или истощения активов, в том числе денежных средств или их эквивалентов, запасов, основных средств.

Стандарт МСФО - 8 "Чистая прибыль или убыток за период, фундаментальные ошибки и изменения в учетной политике" применяется при представлении информации о прибыли или убытках от обычной деятельности, а так же о результатах чрезвычайных обстоятельств в отчете о прибылях и убытках, при учете изменений в бухгалтерских оценках, фундаментальных ошибках и изменений в учетной политике.

Реклама

Обычно все статьи доходов и расходов, признанные в периоде, подлежат включению в расчет чистой прибыли или убытка за период. Они включают результаты чрезвычайных обстоятельств и результаты изменений в бухгалтерских оценках. Однако в определенных условиях некоторые статьи могут исключаться из чистой прибыли или убытка. Это может происходить в двух случаях: исправление фундаментальных ошибок и последствия изменений в учетной политике.

Чистая прибыль или убыток за период состоит из следующих слагаемых, каждое из которых должно раскрываться непосредственно в отчете о прибылях и убытках: прибыль или убыток от обычной деятельности плюс результаты чрезвычайных обстоятельств. По существу все статьи расходов и доходов, включенные в расчет чистой прибыли или убытка за период, возникают в процессе обычной деятельности. Раскрытие природы и величины каждой чрезвычайной статьи может производиться в самом отчете о прибылях и убытках, если соответствующее раскрытие не сделано в примечаниям к финансовой отчетности.

В принципах подготовки и представления финансовой отчетности доход определяется увеличение экономических выгод в течение отчетного периода в форме поступления или увеличения активов или уменьшения обязательств, которые привели к увеличению капитала, не связанному со вкладами акционеров. Доход включает в себя выручку и другие доходы. Выручка - это поступления средств от обычных видов деятельности, которые называются по-разному, в том числе от продаж, вознаграждений, процентов, дивидендов и лицензионных платежей. Цель стандарта МСФО - 18 "Выручка" состоит в определении порядка учета выручки, возникающей от определенных видов сделок и событий. Выручка признается тогда, когда существует вероятность получения компанией будущих выгод, которые могут быть надежно оценены. Таким образом, выручка - это валовое поступление экономических выгод в ходе обычной деятельности компании за период, приводящее к увеличению капитала.

Справедливая стоимость - сумма средств, на которую можно обменять актив или погасить обязательство при совершении сделки между хорошо осведомленными, желающими совершить такую сделку, независимыми друг от друга сторонами. Выручка должна оцениваться по справедливой стоимости полученного или ожидаемого возмещения. Выручка и расходы, относящиеся к одной и той же сделке, признаются одновременно. Этот процесс обычно называется соотнесением доходов и расходов. Расходы, возникающие после отгрузки товаров, обычно могут быть надежно оценены, если выполнены другие условия, необходимые для признания выручки. Но выручка не может быть признана, когда расходы не могут быть надежно оценены. В таких условиях любое уже полученное за продажу товара возмещение признается в качестве обязательства.

Когда результат сделки, предполагающий оказание услуг, не может быть оценен надежно, выручка должна признаваться только в размере признанных возмещаемых расходов. Когда результат сделки не может быть оценен надежно и отсутствует вероятность того, что понесенные затраты будут возмещены, выручка не признается, а понесенные затраты признаются в качестве расхода.

Выручка, возникающая от использования другими организациями активов компании, приносящих проценты, лицензионные платежи и дивиденды, должна признаваться когда существует вероятность того, что экономические выгоды, связанные со сделкой, поступят в компанию и сумма выручки может быть надежно оценена.

Эффективный реальный доход на актив - это процентная ставка, необходимая для дисконтирования потока будущих денежных поступлений, ожидаемых на протяжении срока службы актива, до первоначальной балансовой стоимости актива. Процентный доход включает сумму амортизации любой скидки, премии или иной разницы между первоначальной стоимостью долговой ценной бумаги и ее стоимостью на момент погашения. Лицензионные платежи накапливаются в соответствии с условиями соответствующих договоров, и обычно признаются на этой основе, если только с учетом содержания договора для признания выручки не оказывается более подходящей иная систематическая рациональная основа.

Продажа товаров. Если по договору поставщик обязан произвести установку и проверку, то выручка обычно признается тогда, когда покупатель принимает поставку, и после того, как завершена установка и проверка. Если имеется неопределенность относительно вероятности возврата, выручка признается, когда отгрузка была формально принята покупателем, или когда товары были доставлены и истек период для возможного отказа от товара. Выручка признается поставщиком после продажи товаров получателем третьей стороне. Отложенные товары, при которых доставка товаров осуществляется только тогда, когда покупатель произведет окончательный платеж в серии взносов. Выручка от таких товаров признается после доставки товара.

Выручка от продаж посредникам признается, когда переданы риски и вознаграждения, связанные с правом собственности.

Выручка от продажи недвижимости признается тогда, когда юридическое право переходит к покупателю.

Финансовый результат по договору подряда - прибыль, отражается как превышение доходов над расходами в тех же отчетных периодах, в которых выполнялся соответствующий объем работы по данному договору подряда. Но любое ожидаемое превышение затрат над доходами по договору должно немедленно записываться в убыток на уменьшение прибыли данного отчетного периода.

Порядок учета, отражения в отчетности и раскрытия доходов и расходов по договорам подряда определяется МСФО-11. Этот стандарт применяется для отражения соответствующей информации в финансовой отчетности подрядных строительных организаций и других, выполняющих работы на заказ по договорам подряда. Обычно каждый договор подряда признается обособленным объектом учета, отдельным от других аналогичных договоров. Однако существуют условия, требующие отражения в отчетности нескольких договоров в качестве единого объекта учета, причем независимо от того, заключены ли они с одним заказчиком или же с несколькими заказчиками. Объединение договоров в один объект учета возможно, если:

1) переговоры велись по пакету договоров подряда, которые объединяются;

2) договоры заключены на взаимосвязанные и взаимозависимые части одного общего (единого) проекта с общей для всех частей нормой прибыли;

3) договоры выполняются одновременно или последовательно без перерыва как единый комплекс работ.

В конкретных условиях возможны ситуации, когда один договор подряда, включающий сооружения ряда объектов, в интересах учета рассматривается как несколько самостоятельных обособленных договоров. Один договор может рассматриваться как несколько объектов учета, если:

а) на сооружение каждого объекта строительства было представлено особое предложение;

б) по каждому строительному объекту велись отдельные переговоры и их участника (заказчик или подрядчик) имели возможность выбора в отношении каждого из объектов - включать либо не включать те или иные строительные объекты в общий контракт;

в) затраты и доходы по каждому строительному объекту могут быть измерены и учтены обособленно от других таких объектов.

В подрядных отношениях возникают обстоятельства, включенные в договор или в порядке изменения договора, при которых заказчик предусматривает включение в обязательства по договору дополнительного строительного объекта. В учете доходы и расходы по дополнительному объекту должны отражаться как по отдельному подрядному договору, если:

1) данный объект по своей конструкции, технологии или функциям отличается от того строительного объекта (объектов), который был предметом первоначального подрядного договора;

2) переговоры о цене объекта ведутся независимо от цены первоначального контракта. Эта цена обычно пересматривается в сторону увеличения первоначально определенной цены договора подряда.

К строительным договорам подряда не относятся и учитываются иначе, чем предусмотрено МСФО-11, следующие работы:

• договоры на услуги по управлению проектом и иные, связанные с сооружением строительных объектов, как, например, услуги архитектора);

• договоры на восстановление либо разрушение объектов, восстановление экологической обстановки в окружающей среде после разрушения объектов.

Доходы подрядчика определяются в соответствии с условиями заключенного договора. В обычных условиях могут заключаться договоры подряда с фиксированной ценой работы, то есть с установлением фиксированной суммы, которую получает подрядчик при завершении всех работ и сдаче строительного объекта, либо фиксированной доли в выпуске продукции на построенном объекте. Договоры могут предусматривать возможное увеличение суммы договора при определенных условиях. Иной формой определения цены договора является форма "затраты плюс". В соответствии с нею подрядчику возмещаются его затраты, которые ограничиваются установленными договором допущениями и условиями. К затратам добавляется определенный процент, призванный обеспечить согласованную рентабельность деятельности организации подрядчика. Вместо процента к затратам данная форма цены может предусматривать фиксированную сумму вознаграждения в дополнение к сумме возмещаемых затрат по подряду. Возможны смешанные формы, когда, например, применяется цена "затраты плюс" с фиксированной суммой минимальной стоимости подрядных работ. Многие российские проектные институты составляют сметы на строительство по форме "затраты плюс", когда цена строительных и монтажных работ определяется суммой затрат с добавлением некоторого процента прибыли.

Доходы по договору подряда включают прежде всего первоначальную сумму дохода, согласованную в договоре с заказчиком. Но цена договора подвержена воздействию различных будущих событий и может увеличиваться или уменьшаться от периода к периоду. На цену договора могут влиять отклонения от условий договора, претензии и поощрительные платежи. Кроме того, сумма дохода может уменьшиться в результате штрафных санкций, предъявляемых заказчиком за ненадлежащее выполнение договора. В договорах с фиксированной долей в выпускаемой продукции заложена возможность увеличения дохода подрядчика по мере увеличения объемов производства этой продукции. Наоборот, доходы подрядчика могут снижаться, если под влиянием некоторых факторов объем производства не достигнет проектируемой величины или вовсе станет снижаться.

Рассмотрим воздействие на цену договора и доходы подрядчика влияние претензий, поощрительных платежей, отклонений от договора подряда.

Претензия - это сумма дохода, которую строительный подрядчик желает получить с заказчика или некоторой третьей стороны в качестве возмещения своих затрат, не включенных в цену договора. Претензии могут возникнуть в результате ошибок в проектной документации, задержек со стороны заказчика в поставках, предоставлении документации, различных согласований и т.п. Для претензий могут возникнуть самые разные обоснования, но реальным доходом они могут стать только после переговоров и получения твердого согласия заказчика. Поэтому суммы претензий могут быть включены в состав доходов подрядчика только после того, когда в результате переговоров выявилось согласие заказчика признать сумму претензии и сама согласованная сумма определена и точно установлена.

Поощрительные платежи составляют те дополнительные суммы, которые выплачивает заказчик подрядчику, если строительная организация выполнила или перевыполнила параметры качества, сроков работ и другие, установленные договором подряда. Поощрительные платежи включаются в доход по договору подряда, когда выполнение работ по договору находится в таком состоянии, которое позволяет с достаточной степенью уверенности полагать, что установленные договором параметры поощрений будут выполнены или превышены. К тому же сумма поощрительных платежей может быть надежно определена и измерена.

Отклонение от условий договора возникает по инициативе заказчика, который дает подрядчику указание об изменении объема, направления, качества работ, ускорения или замедления их выполнения, перепрофилирования объектов, замене одних объектов другими, об изменении их конструкции, применяемых материалов и строительных технологий, различных иных отступлений от зафиксированной в договоре подряда работы, выполняемой строительной организацией. Отклонение от условий договора может привести к уменьшению или увеличению дохода по договору подряда. Чаще всего - это увеличение суммы дохода. Но признать сумму дохода, вызванную отклонением, можно только тогда, когда заказчик определил само отклонение и установил сумму дополнительного дохода, с ним связанную. Естественно, у подрядчика должна быть полная уверенность в надежности измерения суммы дохода и возможности ее получения от заказчика.

Затраты по договору подряда состоят из трех следующих групп затрат, каждая из которых имеет свои особенности и свои составные элементы:

1) Затраты, непосредственно относящиеся к конкретному договору подряда;

2) Затраты, общие для договора подряда, которые могут быть выделены и отнесены на конкретный договор;

3) Затраты, прямо и непосредственно не относящиеся к данному договору подряда, но по его условиям заказчик согласился их возместить.

1. Затраты, непосредственно относящиеся к конкретному договору подряда, включают:

заработную плату рабочих на строительной площадке, включая зарплату линейного надзорного и распорядительного персонала;

стоимость использованных строительных материалов;

амортизационные отчисления по основным средствам, использованным для выполнения данного подрядного договора;

затраты на транспортировку материалов на строительную площадку;

затраты на перемещение машин и оборудования на стройплощадку и со стройплощадки, монтаж и демонтаж оборудования, требующего монтажа непосредственно на стройплощадке;

затраты на аренду машин и оборудования;

затраты на технический надзор, конструкторскую, архитектурную, техническую поддержку работ, непосредственно связанную с выполнением договора;

предполагаемые затраты на удовлетворение гарантий, выполнение гарантийного ремонта, исправление ошибок;

стоимость удовлетворения претензий третьих сторон, связанных с выполнением данного договора.

Затраты, непосредственно относящиеся к договору, могут уменьшаться на суммы случайных, не предусмотренных доходов, которые не включаются в общий доход по данному договору подряда. К ним относится выручка от продажи излишних материалов, машин и оборудования, приобретенных специально для выполнения данного договора, временная сдача в аренду свободных помещений, перепродажа энергии, поступающей на стройплощадку, и т.п.

2. Затраты, общие для договора подряда, включают общие затраты подрядчика, возникающие в связи с выполнением работ по договору подряда при условии надежной возможности их выделения и отнесения в учете на затраты конкретного подрядного договора. К ним относятся:

накладные расходы строительства;

страховые платежи;

расходы общего характера на конструкторскую и техническую поддержку;

затраты по займам, использованным при выполнении договоров подряда.

Общие затраты могут распределяться между отдельными договорами с использованием долговременно применяемых методов, например, пропорционально суммам непосредственных затрат по договорам, или объемам человеко-часов, затраченных на выполнение работ по договору, или иным приемлемым базам распределения.

3. Затраты, возмещение которых заказчик обязался проводить по условиям договора. Они не относятся непосредственно к работам по конкретному договору и не распределяются между договорами на регулярной основе, но заказчик согласился, и это согласие включено в договор подряда возместить их строительной организации. Обычно они включают часть общих административных расходов и расходов на исследования и разработки. Имеется, однако, ряд затрат, которые не могут относиться на отдельные договоры подряда:

коммерческие расходы на реализацию;

общие административные расходы организации, возмещение которых не предусмотрено договорами подряда;

затраты на исследования и разработки, возмещение которых договором не предусмотрено; амортизация машин и оборудования, простаивающих из-за невозможности их использования по конкретному договору.

Все эти расходы учитываются как расходы отчетного периода и покрываются за счет общей суммы маржинального дохода за данный период.

Договор подряда как объект учета затрат используется в период между датой подписания договора и полным окончанием и сдачей выполненных работ заказчику. Затраты по данному договору, понесенные до его подписания, которые можно надежно выделить из общей суммы таких затрат, до подписания договора отражаются как расходы будущих периодов, а после заключения договора учитываются как затраты по данному договору. Если отсутствует достаточная уверенность в том, что данный договор будет подписан, либо затраты, относящиеся к конкретному договору, затруднительно отделить от других аналогичных затрат, они отражаются как расходы отчетного периода, в котором возникли и покрываются за счет общей суммы маржинального дохода данного отчетного периода.

Общее правило стандарта МСФО-11 (§ 22) состоит в том, что доходы и затраты по конкретному договору подряда признаются в отчетности в соответствии с мерой завершенности работ, определяемой в каждом отчетном периоде. Доходы, расходы и прибыли, соотнесенные с законченной частью работ по договору, порождают полезную информацию о продвижении работ по договору и результатах каждого отчетного периода. Меры выполнения договора на отчетную дату (процент выполнения общего объема работ по договору либо процент завершенности объекта данного договора) могут быть установлены различными методами:

• определением процента выполненных работ путем определения суммы затрат, понесенных на дату составления отчета, и выявлением пропорциональной величины (процента) затрат в общей сумме запланированных, установленных договором или расчетно предполагаемых общих затрат по данному договору подряда;

• наблюдением за выполненной работой в трудовом измерителе (по объему затраченных человеко-часов) или в измерителе баланса машинного времени или другом измерителе объема работы машин и оборудования на объекте, предусмотренном данным договором подряда. Наблюдение за выполненной работой может лечь в основу расчета меры выполнения работ после анализа совокупной оценки трудоемкости и машиноемкости работ;

• подсчетом фактической доли выполненных работ по проекту, положенному в основу данного договора подряда. Это может быть инженерный подсчет завершенности отдельных этапов работ, выполненных полностью или частично, и выявления их удельного веса в общем объеме работ, или какой-либо иной адекватный метод подсчета доли физически выполненных работ в натуре.

Возможно применение иных методов, позволяющих достаточно надежно определить количественную меру завершенности работ по договору подряда.

Доход по договору подряда отражается в тех отчетных периодах, в которых была выполнена соответствующая работа, равно как и затраты по договору отражаются в отчете о прибылях и убытках в тех же отчетных периодах, то есть именно тогда, когда эта работа выполнялась. Применение этого порядка для строительных контрактов важно соблюдать в каждом отчетном периоде потому, что выполнение договоров подряда, как правило, продолжается в течение нескольких отчетных периодов, а результаты этой деятельности желательно определять в каждом отчетном периоде отдельно, причем независимо от сроков оплаты договоров. Для сопоставления расходов по договору подряда, имевших место в данном периоде, доходы начисляются и признаются в качестве дебиторской задолженности заказчика в активе баланса. Авансы, перечисленные заказчиком по данному договору подряда, зачастую поступают раньше, чем соответствующий объем работы по договору оказывается выполненным. Они отражаются в пассиве баланса подрядчика, как его обязательства выполнить соответствующие объемы работ. По мере начисления доходов по данному договору подряда обязательства по полученным авансам могут уменьшаться.

Затраты по договору подряда, подлежащие отражению в данном отчетном периоде, могут включать только те расходы, которые вызваны объемом конкретно выполненной работы по договору. Затраты, связанные с будущими работами по договору, к затратам данного периода не относятся, а отражаются в активе баланса как дебиторская задолженность или незавершенное строительство. К таким затратам причисляют стоимость поступивших на стройплощадку, но не использованных на отчетную дату строительных материалов, конструкций и деталей, если только они не были специально изготовлены для выполнения данного заказа. Материалы списывают со счета запасов и записывают в дебет счета незавершенного строительства.

К таким затратам нужно отнести и суммы авансов субподрядчикам, которые еще не выполнили согласованный объем субподрядных работ по данному договору.

Финансовый результат по договору подряда - прибыль, отражается как превышение доходов над расходами в тех же отчетных периодах, в которых выполнялся соответствующий объем работы по данному договору подряда. Но любое ожидаемое превышение затрат над доходами по договору должно немедленно записываться в убыток на уменьшение прибыли данного отчетного периода. Если возникает неопределенность в возможности получить по данному договору подряда все предполагавшиеся выгоды, то сумма, которая может быть не получена, учитывается как убыток отчетного периода по договору без уменьшения суммы ранее проведенного дохода, В российском налоговом законодательстве существуют различные налоги, по которым облагаемой базой выступает сумма доходов. В налоговой отчетности на сумму неполученного дохода следует уменьшать налогооблагаемую базу независимо от требования МСФО, но в финансовой отчетности следует неукоснительно соблюдать требования стандартов, поскольку Принципы подготовки и составления финансовой отчетности устанавливают, что применение Международных стандартов финансовой отчетности признается только в случае, если применяются все без исключения требования этих стандартов. Несоблюдение хотя бы одного положения или требования позволяет считать составленную финансовую отчетность не соответствующей МСФО во всех необходимых аспектах.

В определенных отчетных периодах, в особенности в начале выполнения работ по договору, трудно оценить возможный результат, который будет получен по данному договору, но существует уверенность в том, что понесенные по нему затраты все же будут компенсированы. В этих отчетных периодах доход по договору подряда признается только в тех суммах, которые считаются возможными к получению, но не более фактических расходов по договору. Поскольку ситуация с таким договором весьма неопределенная, сумма прибыли по нему не отражается в соответствии с общим принципом осмотрительности. Но если ясно, что ожидаемые доходы не покроют понесенные затраты, их превышение над доходами списывается как убыток немедленно. Сумма убытка признается независимо от того, начались работы по договору или еще не начинались, или на какой стадии выполнения они находятся. Сумма убытка признается независимо от суммы прибыли, ожидаемой по другим договорам организации. После выяснения всех отношений по договору подряда, когда точно известно, что он будет оплачен заказчиком в полном объеме, все доходы и расходы по договору отражаются полностью, независимо от того, на какой стадии выполнения договора устранены неопределенности с его оплатой.

В § 32 МСФО-11 перечисляются условия, которые указывают возможность достоверного возмещения затрат по договору. В нем должно быть обусловлено: а) обеспечение права каждой стороны в отношении предполагаемого объекта строительства;

б) предполагаемое встречное удовлетворение;

в) форма и условия расчетов.

В примечаниях к финансовой отчетности организация-подрядчик обязана показать сумму дохода по договору подряда, которая признана в отчетном периоде и отражена как доход в отчете о прибылях и убытках. Необходимо также раскрыть метод, применяемый для определения дохода, признаваемого в отчетном периоде, и метод, используемый для определения стадии выполнения по незавершенным договорам подряда.

Для незавершенных договоров подряда, работы по которым будут продолжаться и в последующем отчетном периоде, подрядная организация должна раскрыть общую сумму понесенных затрат и признанных в отчетности прибылей по всем договорам, имевшимся на отчетную дату, за вычетом признанных убытков. Раскрывается также сумма полученных авансов и предоплат по промежуточным счетам, по договорам, работы по которым не завершены и сумма удержаний, то есть неоплаченных промежуточных счетов, которые заказчик полагает оплатить после устранения указанных им дефектов или после выполнения некоторых условий, предусмотренных договором подряда. Промежуточные счета по долгосрочному договору выставляются за работы, выполненные по договору подряда. Они проводятся на счета дебиторов, независимо от того, намерен ли заказчик их оплатить теперь или нет. В связи с этим в МСФО-11 включен § 42 следующего содержания: "Компания должна учитывать:

а) в качестве актива - валовую сумму, причитающуюся с заказчиков за работу по договору подряда;

б) в качестве обязательства - валовую сумму, подлежащую выплате заказчику за работу по договору подряда.

Обязательства по полученным взаймы средствам являются финансовыми обязательствами, погашение которых производится деньгами или иными финансовыми активами. По заемным обязательствам возникают дополнительные затраты, связанные с процентами по займам, учет которых рассматривается в отдельном стандарте МСФО-23 "Затраты по займам".

В соответствии с основным стандартным правилом признания затрат по займам эти затраты должны признаваться в качестве расходов того периода, в котором они произведены, независимо от условий получения ссуды, то есть независимо от того, в какой форме и когда производятся платежи по займам и ссудам. Стандарт определяет, что в качестве затрат по займам признаются:

• проценты по банковским кредитам, краткосрочным и долгосрочным судам;

• амортизация скидок или премий, связанная с заемными средствами;

• амортизация дополнительных затрат, которые были произведены в связи с получением ссуд и займов;

• платежи по финансовой аренде, выплачиваемые сверх суммы основного долга (стоимости) по арендованному имуществу;

• курсовые разницы, возникающие по займам в иностранной валюте, в той части, в которой они считаются корректировкой затрат на выплату по займам.

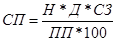

Проценты по ссудам и займам должны признаваться в том отчетном периоде, в котором возникли и существовали обязательства по ссуде или займу, независимо от того, в каком периоде по условиям займа (ссуды) они должны быть выплачены заимодателю, ссудившему средства. Сумма процентов, признаваемая (начисляемая) в отчетном периоде, определяется путем вычисления по следующей формуле:

. .

где СП - сумма, процентов к начислению в данном отчетном периоде;

Н - норма процента, на условиях выплаты которой, предоставлены заемные средства;

Д-число дней пользования заемными средствами в данном отчетном периоде;

СЗ - сумма обязательства по займу (ссуде) в данном отчетном периоде, на которую начисляются проценты;

ПП - период, на который рассчитана установленная норма процента. Обычно норма процента устанавливается на годовой период. Устанавливают, например, норму в 14% годовых, из расчета на, годовой период. Но могут устанавливаться нормы процентов из расчета на квартал, месяц или иной период, меньше годового. Например, норма 1% в неделю.

В российской практике ПП определяют на стандартной основе. Год принимается в расчете продолжительностью 360 дней, квартал - 90, месяц - 30 дней. В англоязычных и некоторых других странах продолжительность ПП принимается в расчет по числу полных календарных дней в данном периоде. Например, год признается равным 365 или 366 дней, в зависимости от календарной продолжительности года.

Амортизация скидок или премий по полученным займам равномерными суммами признается в расходах тех отчетных периодов, к которым они относятся.

Амортизация дополнительных затрат, произведенных в связи с получением займов и ссуд, осуществляется равномерно в течение всего периода пользования заемными средствами в том же порядке, который описан выше для признания амортизации по скидкам и премиям.

Курсовые разницы, возникающие по займам в иностранной валюте особенно актуально определять по суммам процентов, капитализируемых в соответствии с допустимым альтернативным порядком учета затрат по займам, который будет рассмотрен далее. Курсовые разницы, возникающие как затраты по займам, полученным в иностранной валюте, признаются в той мере, в которой эти курсовые разницы корректируют суммы процентов, выплачиваемых по таким займам.

Стандарт допускает, что каждая организация вместо основного порядка учета затрат по займам может выбрать альтернативный, о чем следует обязательно заявить при раскрытии учетной политики. Альтернативный порядок учета состоит в том, что затраты по займам признаются в качестве расхода отчетного периода, к которому они относятся, за минусом той их части, которая капитализируется и включается в стоимость соответствующих квалифицируемых активов.

Квалифицируемый актив - этот такой объект, подготовка которого к полезному использованию или для продажи требует значительного времени. К квалифицированным активам относятся основные средства и другое аналогичное имущество, требующее много времени, и затрат на приобретение, строительство или производство. Иные инвестиции и активы, производимые в больших количествах в постоянно повторяющемся производственном цикле и в сравнительно непродолжительное (короткое) время, не считаются квалифицируемыми активами. Имущество, готовое к использованию по назначению при покупке, которое можно продать без существенной длительной доработки после покупки, не относится к квалифицированным активам.

Альтернативный порядок учета затрат по займам, принятый организацией и объявленный как применяемый метод в учетной политике, должен последовательно применяться в отношении ко всем затратам по займам, которые непосредственно связаны с приобретением, строительством или производством всех без исключения квалифицируемых активов данной организации, даже если учетная стоимость такого актива после капитализации затрат по займам превысит его реальную стоимость. Но в таких случаях допускается списание указанного превышения в расходы (убытки) того отчетного периода, в котором они выявлены.

Затраты по займам, капитализируемые при оценке первоначальной стоимости приобретения, строительства или производства квалифицируемого актива, - это затраты на получение заемных средств, которые были использованы исключительно для создания (приобретения) соответствующего актива. Если заемные средства привлечены специально для финансирования квалифицируемого актива, затраты по займам, капитализируемые в стоимости данного актива, определяются точно и достаточно просто. Это фактические затраты по данным займам. В противном случае нужно применять специальные расчеты доли затрат по займам, подлежащим капитализации. В сложных случаях такие оценки могут быть весьма субъективны, поэтому их нужно подробно раскрывать в примечаниях к финансовой отчетности.

Получение заемных средств может опережать реальные сроки их использования для финансирования квалифицируемых активов. Естественно, что и затраты по займам могут возникнуть и их следует признавать еще до начала финансирования тех объектов, для которых они предназначены. Заемные средства в таких условиях могут временно вкладываться в финансовые инструменты, иные инвестиционные проекты, приносящие доход. Сумма затрат по займам, подлежащая капитализации при использовании полученных заемных средств по назначению, уменьшается на сумму ранее полученных по ним инвестиционных доходов.

Во всех случаях, когда заемные средства, полученные для общего улучшения финансовой системы организации, были фактически использованы для финансирования квалифицируемого актива, сумма капитализируемых затрат по займам определяется по средневзвешенной ставке, определяемой по сумме общих займов, остающейся непогашенной в течение данного отчетного периода. Из всей суммы непогашенных займов для таких расчетов исключаются суммы, полученные специально для финансирования квалифицируемых активов. В стандарте подчеркнуто, что сумма затрат по займам, капитализированная в течение отчетного периода, не должна превышать общей суммы затрат по займам, признанной за данный период.

Например, рассчитаем долю капитализируемых затрат по займам: в тыс. дол.

1. Общая сумма займов, не погашенная в течение отчетного периода 1946

2. В том числе сумма займов для финансирования квалифицируемых

активов 1283

3. Общая сумма затрат по займам в отчетном периоде 232

4. В том числе сумма затрат по займам для финансирования

квалифицируемых активов 179

5. Израсходовано заемных средств на финансирование

квалифицируемых активов 1575

6. В том числе профинансировано за счет заемных средств,

полученных на общие цели 371

7. Средневзвешенная ставка затрат по займам

общего характера (232-179): (1946-1283) * 100 8%

8. Сумма затрат по займам, подлежащая капитализации

в отчетном периоде 179 + ((1575-1283) * 0,08) =202,4 202, 4

Капитализированная сумма затрат по займам в данном отчетном периоде не превышает общей суммы затрат по займам за тот же период

(232 > 202,4).

Затраты по займам начинают капитализировать, то есть включать в первоначальную стоимость объекта основных средств или иного квалифицируемого актива начиная с того периода, в котором возникли расходы по данному объекту, и заканчивают после того, когда завершены все работы по объекту и он готов к использованию по назначению или для продажи. В отношении объектов основных средств - это полное завершение работ по данному объекту и передача его в эксплуатацию. В отношении иных квалифицируемых активов капитализация затрат по займам продолжается в течение всего периода, в котором началась и проводится работа, необходимая для подготовки его к использованию по назначению или к последующей продаже. Например, затраты по займам, понесенные в периодах, когда земля, приобретенная для последующего строительства, оставалась неиспользованной, не должны капитализироваться, В периодах проведения необходимых работ по подготовке земли к строительству затраты по займам капитализируются в течение всего срока выполнения этих работ.

Когда сооружение отдельного объекта основных средств завершается по частям и каждая часть объекта готова к применению по назначению, капитализация затрат по займам для данной части объекта прекращается. Она продолжается по другим, еще не готовым к применению частям объекта. Но если завершенная часть объекта не может использоваться по назначению, в то время как сооружение других частей объекта продолжается, капитализация затрат по займам может быть прекращена только после готовности всего объекта к использованию по назначению. Не редкостью является ситуация, когда сооружение отдельного объекта основных средств завершено и он передан для использования по назначению, а затраты по непогашенной части займа продолжаются. Эти затраты по займу уже не капитализируются, а признаются в качестве расхода того отчетного периода, в котором они возникли, то есть относятся на уменьшение прибыли данного отчетного периода.

В тех периодах, в которых прерывается работа по строительству или производству объекта на длительное время, капитализация затрат по займам приостанавливается. Затраты по займам в этих периодах относятся на уменьшение отчетной прибыли. Если строительство объекта приостановлено, но продолжается техническая и административная работа на этом объекте: подготовка или пересмотр проектно-сметной документации, документов для получения необходимых разрешений органов власти и т.п., то капитализация затрат по займам не приостанавливается. Если задержка или прерывание работ на объекте вызваны техническими, природными или иными, так называемыми "объективными" причинами, предусмотренными проектами и планами работ, то капитализация затрат по займам продолжается в тех периодах, в которых они возникли независимо от временной приостановки работ на объектах.

В примечаниях к финансовой, отчетности необходимо раскрыть учетную политику, применяемую для учета затрат по займам, сумму капитализированных затрат в отчетном периоде и среднюю ставку капитализации, использованную для расчета величины затрат по займам, полученным на иные цели, но перенаправленным для инвестиций в квалифицируемые активы.

Для упорядочения представляемой компаниями информации о размерах прибыли на одну обыкновенную акцию, которая используется для сопоставления результатов деятельности компании в разных отчетных периодах или различных компаний в одном и том же отчетном периоде, МСФО-33 "Прибыль на акцию" устанавливает общие для всех правила расчетов данного показателя, в особенности знаменателя формулы "прибыль, разделенная на количество акций". В соответствии со стандартом его обязаны применять компании, обыкновенные акции которых или финансовые инструменты в них конвертируемые, обращаются на открытом рынке ценных бумаг или которые начали процесс размещения своих акций и финансовых инструментов на них на рынке.

Закрытые акционерные общества и другие организации, акции которых или финансовые инструменты не обращаются на свободном рынке ценных бумаг, не обязаны применять МСФО-33. Но если они в своей финансовой отчетности приводят информацию о прибыли на акцию, они обязаны раскрывать эту информацию, руководствуясь названным стандартом. Это обеспечивает сопоставимость финансовой отчетности различных компаний.

В консолидированной финансовой отчетности, представленной одновременно с финансовой отчетностью материнской компании, отражаются показатели прибыли на акцию, что исключает необходимость отражения таких же показателей в отчетности материнской компании. В этом стандарт исходит из понимания того, что пользователи финансовой отчетности проявляют интерес к результатам всей группы в целом.

Базовый показатель прибыли на акцию необходимо рассчитывать делением чистой прибыли (убытка) за отчетный период на средневзвешенное число обыкновенных акций в этом периоде.

Для расчета базовой прибыли на акцию чистая прибыль (убыток), признанная по отчету за данный период, включая и расходы на выплату налогов, уменьшается на сумму дивидендов на привилегированные акции. Чистый убыток на сумму этих дивидендов увеличивается. Сумма дивидендов на привилегированные акции состоит из любых дивидендов по некумулятивным привилегированным акциям, объявленным за отчетный период, и дивидендов по кумулятивным привилегированным акциям, которые должны быть по ним начислены независимо от того, объявлялись эти дивиденды или нет. Сумма дивидендов за данный отчетный период не должна включать любые суммы дивидендов по кумулятивным привилегированным акциям за предыдущие отчетные периоды, которые были объявлены или выплачены в течение данного отчетного периода.

Базовый показатель количества акций за отчетный период должен равняться средневзвешенному числу обыкновенных акций, находившихся в обращении в течение данного отчетного периода. Средневзвешенное количество акций в обращении определяется их количеством на начало отчетного периода плюс количество размещенных акций за период минус количество выкупленных акций в течение периода.

Эти показатели умножаются на взвешенный временной коэффициент, который рассчитывается делением количества дней, в течение которого акции находятся в обращении, на общее количество дней в отчетном периоде. Взвешенный временной коэффициент можно определять на основе приблизительного расчета не по дням, а по месяцам нахождения акций в обращении. Рассмотрим пример определения средневзвешенного количества акций, составим следующую таблицу:

| |

Выпущено

(выкуплено) акций

|

Акции в обращении

|

Взвешенный временной коэффициент по дням

|

Взвешенный временной коэффициент по месяцам

|

| 1 января 2002г.

|

сальдо

|

-

|

1700

|

151/365=0,414

|

5/12=0,417

|

| 31 мая 2002г.

|

Размещены новые акции за деньги

|

800

|

2500

|

183/365=0,501

|

6/12=0,500

|

| 1 декабря 2002г.

|

Выкуплены акции за деньги

|

250

|

2250

|

30/365=0,082

|

1/12=0,083

|

| 31 декабря 2002г.

|

сальдо

|

-

|

2250

|

-

|

-

|

Средневзвешенное количество акций в обращении, рассчитанное:

а) по дням (1700 * 0,414) + (2500 * 0,501) + (2250 *0,082) = 2142 акции;

б) по месяцам (1700 *0,417) + (2500 * 0,5) + (2250 *0,083) = 2146 акций.

Как видим, если размещение и выпуск акций проводились по состоянию на начало или конец месяца, то приблизительные расчеты не отличаются от точного расчета по дням.

Обыкновенные акции, частично оплаченные при размещении, включаются в расчет в той части, в какой они имели право на участие в дивидендах, приходящиеся на полностью оплаченные акции. Обыкновенные акции, которые считаются размещенными после выполнения некоторых условий, включаются в расчет средневзвешенного количества акций с момента полного выполнения всех условий их размещения.

При капитализации акций, или размещении их на льготных условиях, или при дроблении акций новые обыкновенные акции размещаются среди существующих акционеров без возмещения, то есть имеет место факт выпуска обыкновенных акций в обращение без соответствующего увеличения активов. Такие акции принимаются в расчет средневзвешенного количества акций так, как будто это событие произошло в самом начале раннего из представленных периодов. В среднегодовом расчете они включаются в число акций, представленных в расчетах предыдущего периода, - с учетом этих акций корректируется показатель прибыли на акцию за предшествующий период.

Разводняющий эффект возникает во всех случаях, когда обыкновенные акции выпускаются и размещаются по цене, которая ниже справедливой стоимости этих акций. Когда 250 обыкновенных акций продаются сегодня по 90 руб. за акцию при ее справедливой стоимости на рынке в 125 руб., то потери капитала при продаже составляют 250 *(125 - 90) = 8750 руб. Это означает, что 8750/125 = 70 акций переданы будущим акционерам бесплатно. Они-то и создают разводняющий эффект, так как на них будут выплачиваться дивиденды, как и на все другие акции, но капитала, способного созидать прибыль для выплаты дивидендов, компания не получила. Разводняющий эффект приводит к тому, что величина прибыли в расчете на одну акцию уменьшается.

На покупку обыкновенных акций заключаются договоры в виде опционов, варрантов, облигаций и других форм контрактов, которые подлежат конвертации в акции компании. По конвертируемым контрактам их владельцы обычно получают проценты, выплаты которых прекращаются после обмена их на акции. Это ведет к увеличению чистой прибыли к распределению и несколько увеличивает размеры прибыли на акцию.

Расчет разводненной прибыли предполагает, что за период чистая прибыль (убыток), которая распределяется на обыкновенные акции, должна корректироваться: на сумму дивидендов на контракты с разводняющим эффектом, которые были вычтены при расчетах чистой прибыли на сумму процентов, начисленных за период по контрактам с разводняющим эффектом, конвертированных в обыкновенные акции; любых других изменений в доходах и расходах, которые могут быть вызваны конвертацией в обыкновенные акции контрактов с разводняющим эффектом. Сумма прибыли за счет экономии на процентах и других вычетах по конвертируемым контрактам (в обыкновенные акции) рассчитывается с учетом налогов, относящихся к этим выплатам.

При расчетах показателя "прибыль на акцию" чистую прибыль за отчетный период используют для определения эффекта от выполнения конвертируемых в акции контрактов: вызывают они разводняющий или антиразводняющий эффект.

Конвертируемые в обыкновенные акции контракты в случае, когда их конвертация увеличивает прибыль или уменьшает убыток на акцию, считаются антиразводняющими. При расчетах выявление разводняющего или антиразводняющего эффекта осуществляется для каждого выпуска таких контрактов, даже для каждой серии отдельно. Следует иметь в виду, что антиразводняющий эффект по каким-либо контрактам при расчете разводненной прибыли на акцию игнорируется. Более того, с целью максимизировать разводнение базисной прибыли на акцию стандарт рекомендует рассматривать конвертируемые контракты в обратной последовательности - от имеющих наибольший разводняющий эффект до имеющих наименьший разводняющий эффект, если от последовательности их рассмотрения может зависеть величина разводняющего эффекта.

Расчет количества акций с разводняющим эффектом определяется условиями опционов, облигационных и иных контрактов, предполагающих их конвертирование в обыкновенные акции. Для расчета разводненной прибыли на обыкновенную акцию к средневзвешенному количеству обыкновенных акций в обращении (как для расчета базовой прибыли на акцию) прибавляется средневзвешенное количество обыкновенных акций, которые будут выпущены при конвертации в акции контрактов с разводняющим эффектом.

Контракты считаются конвертируемыми в обыкновенные акции либо на начало отчетного периода, либо на дату их выпуска, если она наступает позже отчетной даты. Обыкновенные акции, выпуск которых по контракту обусловлен определенными обстоятельствами, включаются в расчет разводненной прибыли на акцию после наступления этих обстоятельств, то есть после выполнения условий выпуска. Обыкновенные акции по контрактам с отложенным размещением включаются в расчеты на начало отчетного периода или на дату заключения конвертируемого контракта, если он заключен позже начальной отчетной даты. Если условия оказались невыполненными, то расчеты по таким контрактам проводятся при допущении, что конечная дата отчетного периода является датой окончания периода действия условий контракта. Если условия контракта не выполняются до истечения периода их действия, такие контракты в расчет не принимаются.

Опционы и другие договоры на покупку акций имеют разводняющий эффект, если в соответствии с ними выпускаются обыкновенные акции по цене, которая ниже справедливой цены. В этом случае справедливая стоимость рассчитывается по средневзвешенным ценам обыкновенных акций в обращении за весь отчетный период.

Сам договор опциона или другой договор рассматривается как двойной. В нем вычленяется отдельно та часть, которая оформляет выпуск обыкновенных акций как бы по справедливой цене. И другая часть, которая оформляет выпуск оставшихся обыкновенных акций без цены, то есть как бы не имеющих стоимости. Информация о базовой и разводненной прибыли на акцию представляется в отчете о прибылях и убытках для каждого класса обыкновенных акций, если они имеют различия в отношении чистой прибыли на акцию. Информация представляется для всех отчетных периодов, показанных в отчетности. Чистый убыток за отчетный период рассматривается как отрицательное значение при расчетах данных о базовой и разводненной прибыли на акцию.

В финансовой отчетности должны раскрываться показатели числителя и знаменателя формулы расчета прибыли на акцию. Базовая и разводненная прибыль должна основываться на сверке этих показателей с чистой прибылью (убытком) за отчетный период. Средневзвешенное количество обыкновенных акций в знаменателе формулы также должно быть обосновано, а базовый и разводненный знаменатели увязаны между собой при помощи взаимной сверки показателей.

Прекращаемая деятельность - относительно значимая часть организации (производство, хозяйственный или географический сегмент завод или коммерческая структура и т.п.), которую данная организация решила продать либо целиком, либо по частям, либо иным путем закрыть и ликвидировать. Наряду с выбытием инвестиций и других крупных активов прекращаемая деятельность представляет несомненный интерес для пользователей финансовой отчетности.

Продолжающаяся деятельность - основная информационная характеристика обычной деятельности организации. Согласно МСФО-35 информация о прекращаемой деятельности представляется отдельно от обычной продолжающейся деятельности. Проведение различия между прекращаемой и продолжающейся деятельностью повышает возможности пользователей финансовой отчетности в отношении прогнозирования движения денежных средств организации ее прибыльности и финансового положения в целом. Стандарт определяет прекращаемую деятельность как особый факт обычной деятельности организации и прямо указывает, что "прекращаемая деятельность не должна отражаться как результат чрезвычайных обстоятельств".

Первоначальное раскрытие информации по каждому факту прекращаемой деятельности должно проводиться раньше самого ее прекращения, а именно тогда, когда принят и объявлен подробный формальный план по прекращению деятельности в определённом секторе. Раскрытие информации продолжается во всех отчетных периодах до полного окончания операций по прекращению деятельности в данном секторе.

Уже в первом отчетном периоде после заключения обязующие соглашений о продаже основной части или всего имущества, относящегося к прекращаемой деятельности, или после утверждения и объявления решения о предстоящем прекращении определенной деятельности раскрывается соответствующая информация.

Содержание раскрываемой информации включает описание прекращаемой деятельности, указание о том, к какому сегменту - хозяйственному или географическому - она относится в сегментной отчетности организации. Далее раскрываются:

• временные границы операции - дата и характер события, послужившего основанием для первоначального раскрытия информации. Ожидаемое (планируемое) время окончания операций по прекращению деятельности;

• балансовая общая стоимость планируемых к выбытию активов и обязательств;

• общие суммы доходов, расходов, прибыли или убытка, которые утрачиваются в связи с прекращением деятельности. Прибыль раскрывается до налогообложения с отдельным указанием расходов по уплате налога;

• чистые потоки денежных средств от операционной, инвестиционной и финансовой деятельности по той части, которая прекращается;

• прибыли и убытки, возникающие и признаваемые в связи с выбытием имущества и погашением обязательств прекращаемой деятельности. Необходимо привести и ожидаемые расходы по налогу на прибыль;

• чистые продажные цены за минусом затрат на выбытие, которые содержатся в договорах купли-продажи, заключенных организацией по объектам прекращаемой деятельности. Указываются сроки расчетов по договорам купли-продажи, а также балансовая стоимость реализуемых объектов.

Обновление показателей о прекращаемой деятельности после их первоначального раскрытия необходимо проводить во всех финансовых отчетах составляемых впоследствии до полного завершения операций по прекращению конкретной деятельности. Обязательно следует приводить информацию о любых стоимостных и временных параметрах, потоках денежных средств по активам и обязательствам, выбывающим из-за прекращения деятельности или требующим погашения, которые изменяются со временем и значительно отличаются от первоначального раскрытия. Следует объяснять и причины изменений по сравнению с первоначальными планами.

Сравнительная отчетная информация пересчитывается в соответствии с разделением имущества и обязательств, доходов и расходов, потоков денежных средств между прекращаемой и продолжающейся деятельность.

Финансовые результаты по продолжающейся и прекращаемой деятельности:

| |

Продолжающаяся деятельность

|

Прекращаемая деятельность

|

Всего по организации

|

| |

Отчетный год

|

Прошлый год

|

Отчетный год

|

Прошлый год

|

Отчетный год

|

Прошлый год

|

| Выручка

|

305

|

256

|

25

|

54

|

330

|

310

|

| Себестоимость

|

(228)

|

(186)

|

(37)

|

(42)

|

(265)

|

(228)

|

| Валовая прибыль

|

77

|

70

|

(12)

|

12

|

65

|

82

|

| Прочие операционные результаты

|

23

|

29

|

4

|

18

|

27

|

47

|

| Расходы по налогу на прибыль

|

(35)

|

(34)

|

-

|

(10)

|

(35)

|

(44)

|

| Прибыль от прекращаемой деятельности

|

-

|

-

|

48

|

-

|

48

|

-

|

| Налог на прибыль от прекращаемой деятельности

|

-

|

-

|

(16)

|

-

|

(16)

|

-

|

| Чистая прибыль

|

65

|

65

|

24

|

20

|

89

|

85

|

Изучив предложенную тему, можно сделать следующие выводы:

Международные стандарты определяют общепризнанные, общеизвестные правила отражения финансовых операций и хозяйственных фактов в бухгалтерском учете и отчетности. Международные стандарты финансовой отчетности представляют собой свод правил бухгалтерского учета, информация которого предназначена для представления различным организациям и лицам, интересующимися результатами деятельности и финансовым состоянием отчетности.

Финансовый результат считается одним из важнейших объектов бухгалтерского наблюдения, составляющих производственно - хозяйственную и финансовую деятельность. В условиях рынка размер прибыли отчетного года зависит в основном от соотношения полученных доходов и понесенных расходов, а также от усилий трудового коллектива и финансовых менеджеров.

Порядок учета, отражения в отчетности и раскрытия доходов и расходов по договорам подряда регулируется МСФО-11. Этот стандарт применяется для отражения соответствующей информации в финансовой отчетности подрядных строительных организаций и других, выполняющих работы на заказ по договорам подряда.

Обязательства по полученным взаймы средствам являются финансовыми обязательствами, погашение которых производится деньгами или иными финансовыми активами. По заемным обязательствам возникают дополнительные затраты, связанные с процентами по займам, учет которых рассмотрен в отдельном стандарте МСФО-23 "Затраты по займам".

Для упорядочения представляемой компаниями информации о размерах прибыли на одну обыкновенную акцию, которая используется для сопоставления финансовых результатов деятельности компании в разных отчетных периодах или различных компаний в одном и том же отчетном периоде, МСФО-33 "Прибыль на акцию" устанавливает общие для всех правила расчетов данного показателя.

1. Кутер М.И. Теория бухгалтерского учета: Учебник. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2003. - 640 с.;

2. Мюллер Г., Гернон Х., Миик Г. Учет: международная перспектива. - М.: Финансы и статистика, 1993 г.

3. Николаева С.А. Международные и российские стандарты бухгалтерского учета: Сравнительный анализ, принципы трансформации, направления реформирования. - М.: Аналитика - Пресс, 2001 г.

4. Палий В.Ф. Международные стандарты финансовой отчетности: Учебник. - М.: Инфра-М, 2004. - 472 с.

5. Шнейдман Л.З. Как пользоваться МСФО. - М.: Изд. - во "Бухгалтерский учет", 2003 г

6. Газета "Финансовая газета" - еженедельник, рубрика Международные стандарты финансовой отчетности. Новости. Консультации 1998 - 2004 гг.

|