|

В связи с усилением роли управленческого учета в принятии стратегических и тактических решений и необходимостью формировать экономически обоснованную себестоимость возникают вопросы выбора и построения на предприятии оптимальной системы учета затрат, изменяется отношение к методологии построения учета, к вопросам планирования показателей деятельности.

Одно из основных понятий, применяемых в управленческом учете, - себестоимость. Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства и реализации продукции (работ, услуг) ресурсов. Этот показатель отражает эффективность производственно-хозяйственной деятельности. При прочих равных условиях, чем ниже себестоимость продукции, тем более конкурентоспособной становится продукция предприятия, тем выше величина прибыли и, следовательно, больше источников для реализации инвестиционных, социальных и иных программ.

В системах финансового и управленческого учета подходы к формированию себестоимости различны. В себестоимость продукции, формируемую в системе финансового учета, затраты включаются в соответствии с требованиями законодательства страны, тогда как в себестоимость, исчисляемую для целей управленческого учета, могут быть включены те затраты, которые не относятся на себестоимость в финансовом учете.

Процедура и порядок формирования себестоимости в финансовом учете регламентируются законодательными актами, в то время как выбор системы учета затрат или сочетание нескольких систем, формирование показателей себестоимости в управленческом учете осуществляются на основании потребностей пользователей управленческой информации, обусловлены задачами управления и регламентируются внутренними документами [9, с. 14-17].

Система «стандарт-кост» (Standard-cost) представляет собой систему учета затрат и калькулирования себестоимости с использованием нормативных (стандартных) затрат. В основе ее лежит принцип учета и контроля затрат в пределах установленных норм и нормативов и по отклонениям от них [3, с. 18].

До начала производственного процесса проводится предварительное нормирование затрат. Как правило, нормативные затраты определяются по следующим статьям расходов:

основные сырье и материалы;

оплата труда основных производственных рабочих;

накладные расходы.

Нормы расходов сырья и материалов и нормы оплаты труда основных производственных рабочих исчисляются на единицу продукции. Для расчета накладных расходов составляются сметы, которые носят постоянный характер. В случае значительных колебаний объема производства, которые могут привести к изменению величины накладных расходов, составляются скользящие сметы с разбивкой всех статей накладных расходов на постоянные и переменные элементы. Для переменной части разрабатываются нормативные величины. Для расчета стандартной себестоимости нормативные затраты на сырье и материалы, на оплату труда и нормативные накладные расходы суммируются.

Реклама

В ходе осуществления производственной деятельности фиксируются все факты отклонений от нормативных показателей. На основе детального анализа причин отклонений разрабатываются управленческие решения по устранению этих причин. Одним из результатов может стать, в частности, уточнение самих стандартов.

Среди основных недостатков системы «стандарт-кост» можно выделить следующие.

1. Система зависима от внешних условий. Изменения в законодательстве, изменения цен поставщиков, влияние фактора инфляции осложняют расчет нормативных затрат, которые должны быть неизменными в течение определенного периода.

2. Систему невозможно применить на всех стадиях жизненного цикла продукции. Как правило, в период разработки и внедрения товара на рынок затраты более непредсказуемы, поэтому расчет нормативных затрат может быть осуществлен в достаточной степени приблизительно. Кроме того, если жизненный цикл товара непродолжителен, то применение системы возможно лишь на незначительном отрезке времени.

3. Система не охватывает качественных показателей деятельности предприятия. Поскольку система опирается на показатели производительности и величины затрат при решении основной задачи - минимизация затрат и отклонений фактических показателей от нормативных, проблемы улучшения качества продукции, расширения номенклатуры дополнительных услуг остаются вне системы.

4. Отклонения от нормативных затрат, показывающие превышение фактических затрат над нормативными (или наоборот), как правило, слишком агрегированы, но не всегда привязаны к конкретным видам продукции, технологическим участкам, партиям продукции [6, с. 18].

Сфера применения данной системы учета затрат достаточно широка, исключение составляют предприятия с непостоянной номенклатурой выпускаемой продукции или нестабильной технологией производства, а также деятельность на этапе разработки и внедрения нового вида товара.

Система «стандарт-кост» является продолжением нормативного метода учета затрат, но не является его аналогом. Обе системы предполагают учет полных затрат и учитывают затраты в пределах норм. В рамках нормативного метода отклонения от нормативных затрат включаются в себестоимость, тогда как в системе учета «стандарт-кост» сверхнормативные расходы относятся на финансовые результаты или на виновных лиц. При нормативном методе нормируются прямые затраты, а косвенные распределяются между объектами калькулирования индексным методом. В системе «стандарт-кост» стандарты разрабатываются для всех видов затрат, а также для доходов и некоторых производственных показателей.

Реклама

В мировой учетной практике сложилось два направления учета отклонений от установленных стандартов (нормативов).

Первое направление основано на отражении отклонений в системном бухгалтерском учете с использованием соответствующих счетов синтетического и аналитического учета, их анализе со значительной степенью детализации и последующим списанием на счета реализации или результатов.

Второе направление базируется на отражении отклонений в первичной документации и учетных регистрах без использования системы соответствующих синтетических и аналитических счетов и в конечном итоге ограничивается только затратами. Основой этого направления явился отечественный нормативный метод учета затрат на производство и калькулирования себестоимости продукции, при котором система отклонений была направлена на их выявление в разрезе соответствующих видов затрат на производство и списание на себестоимость реализованной продукции [8, с. 19].

Системный способ регистрации отклонений, в отличие от внесистемного, обладает рядом преимуществ:

- позволяет оперативно (за счет интеграции учета и анализа) и, соответственно, более эффективно контролировать и анализировать нормативные показатели;

- обеспечивает достоверность данных и предсказуемость показателей управленческой и финансовой отчетности;

- открывает широкие возможности по компьютеризации всей системы бухгалтерского учета и снижению трудоемкости учетно-расчетных операций;

- предоставляет возможность организации управления "по отклонениям" как в текущем, так и в заключительном управленческом контроле.

В связи с этим разработанный вариант интегрированного учета позволяет организовать системный учет отклонений от нормативных затрат по бизнес-процессам (процессам, видам деятельности) и объектам калькулирования на счетах управленческого учета в единой базе данных бухгалтерского учета. Данный вариант учетной технологии основывается на методе "стандарт-кост", согласно которому фактические затраты определяются как сумма нормативных затрат и их отклонений. Это существенно расширяет возможности учета и контроля затрат как в целом бизнес-процессов, процессов (подпроцессов), так и отдельных видов деятельности процессно-ориентированных организаций.

Использование системного учета отклонений при сохранении основных особенностей учета фактических затрат по бизнес-процессам и названий используемых управленческих счетов (счета 20 - 29 (затраты на бизнес-процесс), счета 30 - 39 (затраты по объектам калькулирования)) изменяет характер учетной информации по счетам и всю учетную технологию предыдущего варианта.

Характеристика синтетического счета из группы счетов 20 - 29 (затраты на бизнес-процесс): счет - активный, сальдовый; сальдо означает стоимость незавершенного производства выпускаемого продукта (операционные процессы предусматривают наличие незавершенного производства, а в обслуживающих оно отсутствует); по дебету учитываются фактические затраты на бизнес-процесс, по кредиту - фактические (косвенные) затраты калькулируемого объекта как сумма нормативных затрат и отклонений от нормативных затрат.

Характеристика синтетического счета из группы счетов 30 - 39 (затраты по объектам калькулирования): счет - активный, несальдовый; по дебету счета учитываются полные нормативные затраты (прямые и косвенные) и отклонения от нормативных затрат калькулируемого объекта; по кредиту - полные фактические затраты калькулируемого объекта.

В качестве учетной стоимости материалов принимается нормативная стоимость, а затраты по процессу снабжения относятся на соответствующий счет бизнес-процесса.

Технология учета по данному варианту предусматривает следующий алгоритм.

1. Расчет косвенных нормативных затрат на бизнес-процесс по калькулируемому объекту и отражение системным способом: Дебет 30 - 39 (затраты по объектам калькулирования) Кредит 20 - 29 (затраты на бизнес-процесс). При этом нормативные затраты на бизнес-процесс в разрезе экономических элементов учитываются расчетным способом в специальных регистрах матричной формы. Данная корреспонденция допускает разнообразную комбинацию аналитических счетов при сохранении основной, базовой взаимосвязи бизнес-процесса и калькулируемого объекта.

2. Учет фактических затрат на бизнес-процесс в разрезе экономических элементов: Дебет 20 - 29 (затраты на бизнес-процесс) Кредит 70 "Расчеты с персоналом по оплате труда", 69 "Расчеты по социальному страхованию и обеспечению", 02 "Амортизация основных средств", 76 "Расчеты с разными дебиторами и кредиторами" и т.д.

3. Выявление отклонений фактических затрат от нормативных по бизнес-процессу и объектам калькулирования сопоставлением дебетового и кредитового оборота по счету и списание прямой проводкой или методом "красного сторно" на те же счета, на которых были учтены нормативные затраты.

4. Учет поступления материалов в сумме фактических затрат (нормативной стоимости и отклонений от нормативной стоимости): Дебет 15 "Заготовление и приобретение материальных ценностей", 10 "Материалы" Кредит 60 "Расчеты с поставщиками и подрядчиками", 71 "Расчеты с подотчетными лицами", 16 "Отклонения в стоимости материальных ценностей" и т.д.

5. Учет израсходованных материалов по объектам калькулирования в сумме фактических затрат (нормативных затрат и отклонений от нормативных затрат): Дебет 30 - 39 (затраты по объектам калькулирования) Кредит 10 и 16.

6. Списание полных фактических затрат по калькулируемому объекту: Дебет 43 "Готовая продукция" Кредит 30 - 39 (затраты по объектам калькулирования).

Контроль затрат через нормативы (бюджеты) позволяет отслеживать эффективность тех или иных видов деятельности и процессов в целом, сравнивая фактические значения с определенными эталонами (среднеотраслевыми показателями, показателями конкурентов или аналогичными параметрами внутрихозяйственных структур и т.д.). Это, в свою очередь, оптимизирует структуру бизнес-процессов, обеспечивает их качество и, как следствие, качество выпускаемой продукции, удовлетворяя все возрастающий индивидуализированный потребительский спрос.

Нормативный метод учета затрат представляет собой вид учетной подсистемы, характеризующейся наличием норм использования ресурсов, нормативных (учетных) цен этих ресурсов и использованием этих показателей для планирования и контроля.

Принято считать, что нормативный метод учета затрат применим лишь в условиях массового и крупносерийного производства, когда в больших количествах производится ограниченный ассортиментный перечень продуктов, и неприменим в условиях мелкосерийного и единичного производства. Возможности этого метода гораздо шире и он применим во всех производствах, где затраты на изготовление продуктов могут сопоставляться с результатами труда (выработкой) через определенные промежутки времени [4, с. 18-19].

Основными задачами нормативного метода учета затрат на производство являются:

- своевременное предупреждение нерационального расходования материальных, трудовых и финансовых ресурсов в хозяйстве;

- содействие выявлению имеющихся в производстве резервов.

Нормативный метод как совокупность способов и приемов учета и контроля за выполнением заданий по снижению себестоимости продукции является важным средством управления формированием затрат на производство. Этот метод предусматривает создание системы действующих прогрессивных норм и нормативов и на ее основе калькуляции нормативной себестоимости, выявление и учет затрат, связанных с отклонениями от действующих норм и нормативов, исчисление фактической себестоимости продукции (работ, услуг) на основе предварительно составленных калькуляций нормативной себестоимости продукции.

Основой нормативного метода учета является нормативная база, представляющая собой комплекс прогрессивных научно обоснованных трудовых, материальных и финансовых норм и нормативов, порядок и методы их формирования, обновления и использования при разработке перспективных и текущих планов, а также при организации подготовки и контроля норм и нормативов на всех уровнях планирования.

Нормы затрат разрабатываются на каждый вид полуфабрикатов, узлов, деталей, продукции (работ) в условиях достигнутого в организации уровня технологии и организации производства и труда и служат для непосредственного отпуска материальных ресурсов на производственные нужды и расчета заработной платы.

Основные элементы нормативного метода:

составление нормативных калькуляций по изделиям с учетом изменений норм на начало текущего месяца;

раздельный учет производственных затрат по нормам и отклонениям от них;

учет изменений норм, составление отчетных калькуляций.

Отклонения подразделяются на положительные и отрицательные (экономия или перерасход, например, сырья и материалов) [7, с. 15].

Сущность нормативного метода характеризуется следующими особенностями:

1) наличие норм потребления ресурсов (затрат) и учетных цен этих ресурсов в процессах деятельности предприятия;

2) отражение фактических затрат с подразделением их на затраты по нормам и отклонениям;

3) оперативный учет отклонений от норм потребления ресурсов с установлением размера отклонений, мест их возникновения, причин и виновников образования отклонений с целью использования этих данных для управления производством;

4) системный учет изменений норм с целью проверки обоснованности текущего уровня норм и контроля экономической эффективности осуществляемых организационно - технических мероприятий;

5) формирование отчетов о возникших затратах с детализацией выявленных отклонений по факторам и виновникам, вызвавшим данные отклонения.

Благодаря указанным особенностям нормативный метод является эффективным инструментом:

- планирования:

наличие норм облегчает планирование потребности в производственных ресурсах (оборудование, материалы, персонал) и финансовых средств для приобретения этих ресурсов. Формирование на основе норм затрат плановых калькуляций позволяет планировать расходы, программу выпуска, отпускные цены, объем реализации, выручку и в итоге прибыль;

- оперативного контроля и принятия управленческих решений:

в ходе производства по различным причинам возникают отклонения от нормального течения технологического процесса, а вместе с ними и отклонения в потреблении производственных ресурсов, что вызывает, как правило, дополнительные затраты на изготовление. Оперативно устраняя причины нарушения норм производственного потребления, можно восстановить нормальное течение технологического процесса и предотвратить появление негативных отклонений в будущем;

- анализа:

используя аналитическую классификацию выявленных отклонений по вызвавшим их причинам, виновникам, объектам учета, можно еще до окончания отчетного периода спрогнозировать результаты деятельности предприятия в целом и отдельных мест возникновения затрат (центров ответственности), разработать программу снижения затрат [8, с. 19].

Фактические величины переменных затрат в течение отчетного периода списываются непосредственно с кредита счетов учета ресурсов на дебет счета 20 «Основное производство».

В течение отчетного периода выпуск готовой продукции отражается в оценке по нормативной себестоимости - дебет счета 43 "Готовая продукция" кредит счета 40 "Выпуск продукции (работ, услуг)".

Отражается выручка от продажи (реализации) продукции в течение отчетного периода - дебет счета 62 "Расчеты с покупателями и заказчиками" кредит счета 90 "Продажи".

Списывается нормативная себестоимость реализованной в течение отчетного периода продукции - дебет счета 90 "Продажи" кредит счета 43 "Готовая продукция".

По окончании отчетного периода собранные на счетах 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы" затраты распределяются между объектами учета затрат и списываются на счет 20 "Основное производство", в результате чего по дебету этого счета формируется сумма фактических затрат на производство.

Фактическая себестоимость выпуска готовой продукции отражается по дебету счета 40 "Выпуск продукции (работ, услуг)" и кредиту счета 20 "Основное производств".

На счете 40 "Выпуск продукции (работ, услуг)" осуществляется сопоставление фактической себестоимости готовой продукции, отраженной по дебету данного счета и ее нормативной себестоимости, отраженной соответственно по кредиту счета. Выявленное отклонение фактической себестоимости от нормативной списывается на счет 90 "Продажи" (перерасход - дополнительной проводкой дебет счета 90 "Продажи" кредит счета 40 "Выпуск продукции (работ, услуг)", экономия - путем сторнирования).

На счете 90 "Продажи" выявляется результат от реализации продукции, который списывается на счет 99 "Прибыли и убытки" (дебет счета 90 "Продажи" кредит счета 99 "Прибыли и убытки" - прибыль, дебет счета 99 "Прибыли и убытки" кредит счета 90 "Продажи" - соответственно убыток).

Применение счета 40 "Выпуск продукции (работ, услуг)" при наличии на предприятии нормативной (плановой) себестоимости является элементом его учетной политики, то есть носит рекомендательный характер.

Зарубежным аналогом российского нормативного метода является система «стандарт-кост». Отечественные специалисты уже достаточно давно ведут дискуссию о различиях этих двух систем. По мнению некоторых авторов, управленческая методология обоих методов одинакова - наличие норм потребления ресурсов, учетных цен ресурсов и использование этих данных для планирования и контроля деятельности. Поэтому все возможные различия между нормативным методом и методом «стандарт – кост» носят не столь существенный характер, чтобы можно было говорить о какой-то принципиальной разнице. Скорее эти различия носили больше идеологический характер. Тем более что исторически "наш" нормативный метод непосредственно связан со «стандарт – костом»: в 30-х годах XX в. он был «вывезен» из Америки и внедрен в отечественную хозяйственную практику.

Одно из частных различий - порядок списания выявленных отклонений величин затрат. В соответствии с принципами "стандарт - коста" они списываются на финансовый результат того периода, в котором возникли. Как принято говорить, эти отклонения не являются "запасоемкими", то есть они не распределяются между реализованной продукцией и запасами. Например, возникшее отклонение по ценам (фактических цен от учетных) при приобретении материалов списывается на финансовый результат исходя из общего количества приобретенных материалов, а не только из того количества материалов, которое передано в производство. Таким образом, общая величина отклонения не распределяется между материалами, переданными в производство, и материалами, оставшимися на складе.

Логика здесь заложена следующая. Нормы и учетные цены отражают нормальный (номинальный) ход хозяйственной деятельности. Любое отклонение от нормального хода деятельности (то есть любое отклонение от норм и учетных цен), возникшее в каком-либо периоде, должно корректировать величину финансового результата этого периода. Если же возникшее отклонение будет распределяться между реализованной продукцией и запасами, то та часть отклонения, которая осталась в запасах, скажется на финансовом результате в следующих периодах и тем самым исказит его, поскольку отклонение (положительное или отрицательное) было допущено в текущем периоде.

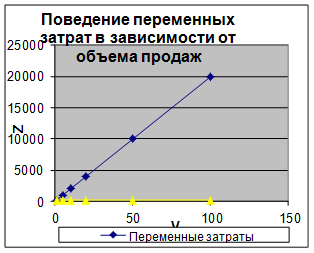

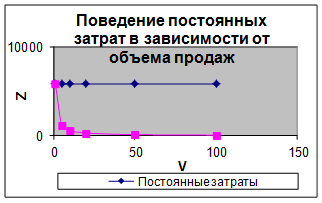

Определить и проанализировать характер поведения затрат организации в зависимости от динамики объемов работы.

Показать как информация о поведении затрат влияет на принятие управленческих решений.

Исходные данные: В ресторане переменными являются затраты на продукты и напитки, которые в среднем составляют 200 рублей на 1 посетителя.

Постоянные затраты в виде арендной платы, коммунальных платежей, зар. платы составляют 5000 рублей в неделю.

Какова себестоимость одной порции, если в неделю придет 1, 5, 10, 20, 50, 100 посетителей.

Как показатель себестоимости может повлиять на решение об открытии ресторана или о продолжении его работы.

Решение.

Расчеты представлены в таблице:

| Число посетителей |

Переменные затраты |

Постоянные затраты |

Себестоимость порции на 1 чел. |

| 1 |

200 |

5800 |

6000 |

| 5 |

1000 |

5800 |

1360 |

| 10 |

2000 |

5800 |

780 |

| 20 |

4000 |

5800 |

490 |

| 50 |

10000 |

5800 |

316 |

| 100 |

20000 |

5800 |

258 |

В зависимости от отношения к колебаниям объема производства или продаж затраты делятся на переменные и постоянные.

Переменные расходы – затраты, изменяющиеся прямо пропорционально изменению объема производства (основная заработная плата основных рабочих, основные материалы, электроэнергия на технологические цели и прочие).

Постоянные расходы – расходы, не зависящие от колебания объема производства (амортизация основных средств при линейном способе, часть общехозяйственных расходов и др.).

Таким образом, общая сумма переменных затрат изменяется приблизительно объему производства, но на единицу продукции остается неизменной. Общая сумма постоянных затрат не зависит от изменений объема производства, но их величина на единицу снижается при увеличении объема производства.

При расширении (сокращении) объема производства менеджер смотрит на поведение затрат. В зависимости от того, каким оно будет, менеджер принимает соответствующее решение.

Себестоимость продукции – это величина использованных ресурсов в денежном выражении в определенных целях (производство продукции, деятельность подразделения и т.д.). Полная себестоимость включает все ресурсы, израсходованные на производство. В данной задаче произведен расчет полной себестоимости, она используется для определения затратной цены. Слишком высокая себестоимость не способствует привлечению посетителей в ресторан, таким образом, велика вероятность разорения. В данном случае необходимо, чтобы цена покрывала постоянные затраты. При такой ситуации открытие ресторана представляется нецелесообразным, что касается продолжения деятельности, здесь требуется дополнительный анализ. При увеличении количества посетителей, себестоимость одной порции снижается, что, возможно, будет привлекать новых клиентов, при условии качественного обслуживания, следовательно, будет способствовать процветанию ресторана. При данной ситуации открытие ресторана представляется возможным.

Задача 2

Планирование показателей прибыли методом маржинального дохода (маржинальный подход). Расчет критической точки объема продаж.

Исходные данные:

Нормальная производственная мощность предприятия – 800 ед. продукции.

Планируемые переменные затраты на единицу продукции – 840 рублей.

Постоянные годовые затраты – 30800 рублей в год.

Продажная плановая цена – 880 рулей за единицу.

Какова критическая точка реализации продукции.

Какова плановая прибыль предприятия при реализации всей производственной продукции исходя из нормальной производственной мощности.

Решение.

На базе переменных и постоянных затрат осуществляется выбор оптимального решения, связанного с получением максимальной прибыли при наименьших затратах при условии среднерыночных цен. Такой анализ используется для планирования, контроля и выбора окончательного управленческого решения.

Рассчитаем маржинальный доход по следующей формуле:

МД = В – Зпер

,

где МД – маржинальный доход;

В – выручка от реализации;

Зпер

– затраты переменные на объем.

МД = 880*800 – 840*800 = 32 000 руб.

В состав маржинального дохода входят прибыль и постоянные затраты. Организация должна реализовать продукцию так, чтобы полученным маржинальным доходом покрыть постоянные издержки и получить прибыль. Когда получен маржинальный доход, достаточный для покрытия постоянных затрат, достигается точка равновесия. Критический объем продаж рассчитывается следующим образом:

ТБ = Зпост

/МДед

МДед

= МД/V

где ТБ – критический объем продаж (точка безубыточности);

Зпост

– затраты постоянные на объем;

МДед

= маржинальный доход на единицу;

V – объем производства продукции.

МДед

= 32 000/800 = 40 руб

ТБ = 30 800/40 = 770 ед.

Следовательно, данное предприятие при реализации продукции менее 770 ед. за период будет получать убыток, так как в точке 770 ед. финансовый результат равен нулю. Реализация свыше критического объема продаж позволяет получать организации прибыль.

Плановая прибыль вычисляется исходя из уравнения:

П = В – Зпер

– Зпост,

где П – прибыль организации.

Расчет плановой прибыли предприятия при реализации всей производственной продукции исходя из нормальной производственной мощности представлен в таблице.

| Наименование показателя |

Условное обозначение |

Значение, руб |

| Выручка от реализации |

В |

704 000 |

| Переменные затраты |

Зпер

|

972 000 |

| Маржинальный доход |

МД |

32 000 |

| Постоянные затраты |

Зпост

|

30 800 |

| Прибыль |

П |

1 200 |

Планирование показателей прибыли методом маржинального дохода (маржинальный подход) осуществляется следующим образом. Общая выручка за период сравнивается с величиной переменных затрат и определяют сумму покрытия (маржинальный доход, брутто-прибыль) за отчетный период. Для исчисления нетто-прибыли из этой величины вычитают сумму постоянных затрат, которые не распределяются между носителями как переменные затраты, а попадают из-под системы учета по местам возникновения затрат, миную подсистему калькулирования, в подсистему учета результатов за период.

Использование гибких бюджетов в процессе анализа общепроизводственных расходов (ОПР).

Исходные данные:

| ОПР |

Бюджет |

Факт |

Отклонение от бюджета |

| Переменные |

121000 |

131300 |

| Постоянные |

50900 |

50800 |

| Всего: |

| Выпуск продукции, ед. |

16500 |

19200 |

Проанализировать отклонение факт. ОПР от плановых (бюджетных) под влиянием двух факторов:

1. Изменение объема работы (выпуск продукции);

2. Контроль менеджера.

Расчеты привести в таблице:

| ОПР |

Уровень производства, ед. |

Удельные (на единицу) перемен.

затраты по бюджету.

|

| 16500 |

19200 |

| Переменные |

| Постоянные |

| Итого |

Решение.

Бюджет – это форма планового расчета, которая определяет подробные программы действия предприятия на предстоящий период.

Гибкие бюджеты разрабатывают исходя из разных уровней объема продаж. При этом переменные расходы планируются исходя из объема продаж, а постоянные – общей суммой. Она четко обозначает связь между статичной сметой и фактическими данными.

| ОПР |

Бюджет |

Факт |

Отклонение от бюджета |

| Переменные |

121000 |

131300 |

+10300 |

| Постоянные |

50900 |

50800 |

-100 |

| Всего: |

171900 |

182100 |

+10200 |

| Выпуск продукции, ед. |

16500 |

19200 |

+2700 |

За отчетный период наблюдается увеличение выпуска продукции на 2700 ед., что является положительным моментом деятельности организации. Вместе с повышением объема производства возросли и переменные затраты на 10300 д.ед. Постоянные затраты за отчетный период имеют тенденцию к снижению, сокращение составило 100 д. ед.

Проанализируем отклонения общепроизводственных расходов, использую гибкий бюджет.

| ОПР |

Уровень производства, ед. |

Удельные п перемен.

затраты по бюджету.

|

Гибкий бюджет |

Отклонение от гибкого бюджета |

| 16500 |

19200 |

| Переменные |

121000 |

131300 |

7,3 |

140800 |

-9500 |

| Постоянные |

50900 |

50800 |

- |

50900 |

-100 |

| Итого |

171900 |

182100 |

- |

191700 |

-9600 |

Исходя из таблицы можно заметить, что при анализе гибкого бюджета так же возникают отклонения от фактических данных. Данные отклонения можно рассматривать как положительные. Переменные затраты сократились по сравнению с планом на 9500 д.ед., постоянные – на 100 д.ед.

Таким образом, как при анализе гибкого бюджета, так и бюджета, наблюдаются отклонения по всем позициям, причем гибкий бюджет показывает экономию по всем затратам (переменные – -9500 д.ед., постоянные – -100 д.ед.), а бюджет – перерасход в части переменных затрат (+10300 д.ед.) и экономию в части постоянных (-100 д.ед.).

Ни один бюджет не дает более или менее точных результатов. Рекомендуется менеджерам организации в последующие периоды осуществлять более точное планирование, использую разные методы анализа.

1. Алборов Р.А. Бухгалтерский управленческий учет (теория и практика).-:Дело и сервис, 2005.- 15 с.

2. Горелова М.Ю. Бухгалтерский учет прямых и косвенных расходов//Российский налоговый курьер. 2005. N 19.-С.59-65

3. Друри Управленческий и производственный учет.- М: Юнити-Дана, 2002.- 189 с.

4. Зинченко А.А. Методы учета затрат и калькулирования себестоимости продукции//Финансовая газета. Региональный выпуск. 2004. N 51. – С. 14

5. Иванова Е.Я. Управленческий учет. –М: ИПБ-БИНФА, 2002.-114 с.

6. Каверина О.Д. Управленческий учет: системы, методы, процедуры.-М: Финансы и статистика, 2004. - 351 с.

7. Микарьева В.И Анализ финансово-хозяйственной деятельности организации для бухгалтера и руководителя.-М:Налоговый вестник, 2003.-117 с.

8. Наумова Н.А. Управленческий учет: Учеб. Пособие - Новосибирск: Изд-во НГТУ, 2002. – Ч. 3.

9. Платонова Н. Формирование себестоимости в системах учета затрат// Финансовая газета, 2005. № 41.-С.14- 17

|