ЮЖНЫЙ ФИЛИАЛ НАЦИОНАЛЬНОГО УНИВЕРСИТЕТА БИОРЕСУРСОВ И ПРИРОДОПОЛЬЗОВАНИЯ УКРАИНЫ «КРЫМСКИЙ АГРОТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ»

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

ДИПЛОМНАЯ РАБОТА

на тему:

«Учет и аудит денежных средств и расчетов на примере ОАО Уманского районного предприятия «Сельхозтехника»

Специальность 7.050106 «Учет и аудит»

Выполнила: Е.А. Байдала

Научный руководитель:

ст. преп. Ю.П. Тронза

Симферополь - 2010

Содержание

Введение

1. Теоретическое обоснование учета и аудита денежных средств и расчетов на ОАО Уманском районном предприятии «Сельхозтехника»

1.1 Цель, задачи и основные принципы организации учета денежных средств и расчетов на предприятии

1.2 Обзор литературы по проблемам учета и аудита денежных средств и расчетов

2. Организационно – экономическая характеристика ОАО Уманского районного предприятия «Сельхозтехника»

2.1 Краткая организационно – экономическая характеристика предприятия

2.2 Организация работы учетного аппарата

2.3 Организация учета денежных средств и расчетов на предприятии

3. Аудит денежных средств и расчетов на ОАО Уманском районном предприятии «Сельхозтехника

3.1 Нормативно – правовая база аудита денежных средств и расчетов

3.2 Методика проведения внутреннего аудита денежных средств

3.3 Методика проведения внутреннего аудита расчетов

3.4 Совершенствование учета и аудита организации денежных средств

и расчетов на предприятии

Выводы и предложения

Список использованных источников

Приложения

Введение

Успешное функционирование предприятия в рыночных условиях возможно только при условии осуществления беспрерывного движения денежных средств – их поступление и выбытие, обеспечение наличия определенного свободного остатка на счетах в банке.

Благодаря тому, что предприятия производят всё для продажи и все элементы производства покупают на рынке, создается особый рыночный механизм стимулирования и регулирования производства, в центре которого находятся деньги.

По мере углубления рыночной трансформации экономики Украины заметно возрастает роль денег в ее развитии. Постепенно украинская гривна переросла в «главное действующее лицо» на рынке. Каждый, кто имеет деньги, может купить любой товар. Это существенно повысело заинтересованность экономических субъектов в том, чтобы больше зарабатывать денег и экономично их тратить. Стало намного легче капитализировать деньги, вкладывая их в ценные бумаги и храня на депозитных счетах, получая от этого проценты.

Реклама

Экономическая природа финансов предприятия раскрывает суть денежных отношений, которые возникают у хозяйственных субъектов в процессе их создания и осуществления производственно – финансовой деятельности. К таким отношения относятся:

денежные отношения между предприятиями и их основателями;

денежные отношения между предприятиями и другими субъектами хозяйствования;

денежные отношения между предприятиями и разнообразными звеньями финансово – кредитной системы;

денежные отношения между предприятием и его работниками;

денежные отношения, возникающие внутри предприятия при распределении и накоплении полученных доходов, формирование фондов финансовых ресурсов.

Таким образом, создание и функционирование предприятия, его хозяйственная деятельность связана с денежными отношениями, которые являются посредником в процессе производства и продажи продукции, получения доходов и накопления, их распределение по соответствующим фондам.

Основные задачи по учету денежных средств и расчетов являются:

проверка правильности документального оформления и законности операций с денежными средствами, расчетных и кредитных операций, своевременное и полное отражение их в учете;

обеспечение своевременности, полноты и правильности расчетов по всем видам платежей и поступлений, выявление дебиторской и кредиторской задолженности;

своевременное выявление результатов инвентаризации денежных средств, денежных документов и расчетов, обеспечение взыскания дебиторской и погашение кредиторской задолженности и ссуд кредитных учреждений в установленные сроки;

обеспечение сохранности денежных средств, бесперебойное обеспечение денежной наличностью неотложных нужд организации;

поиск возможностей наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход;

проверка состояния сохранности наличности в кассе;

изучение законности и целенаправленности проведения операций с денежными средствами и денежными документами, своевременности и полноты оприходования и израсходования денежных средств;

проверка законности открытия предприятием расчетного счета в банке, своевременного получения и обработки выписок банка по всем открытым счетам;

выявление направлений использования средств, которые хранятся на банковских счетах, оценка правильности проведения взаиморасчетов с кредитными учреждениями;

Реклама

проверка правильности документального оформления операций с денежными средствами и другими активами и отображение этих операций в учете и отчетности;

проверка правильности проведения предприятием операций по движению денежных средств. Согласно налогового законодательства;

оценка состояния внутреннего контроля по движению и сохранности денежных средств и других ценностей в кассе предприятия;

установка метода организации аудита.

Целью дипломной работы является изучения порядка организации учета денежных средств и расчетов на предприятии, а также изучение методики проведения аудита денежных средств и расчетов, найти пути решения существующих проблем.

Объектом исследования является ОАО Уманское районное предприятие «Сельхозтехника».

Предметом исследования являются денежные средства и расчеты предприятия.

Актуальность выбранной темы заключается в том, что предприятия в условиях рыночных отношений имеют хозяйтсвенные связи с другими предприятиями. Четкая организация расчетов способствует ускорению оборачиваемости оборотных средств, своевременному поступлению денежных средств, а следовательно эффективной работе предприятия. Проведение аудита денежных средств и расчетов позволяет выявить недостатки учета, устранить ошибки.

Основной задачей дипломной работы является: изучить теоретический материал по теме «Организация учета и аудита денежных средств и расчетов», собрать и обработать информацию на основе ОАО «Сельхозтехника», исследовать направление денежных потоков, организацию учета денежных средств и расчетов на предприятии, разработать приложения по совершенствованию органзации учета и аудита денежных средств и расчетов на примере ОАО «Сельхозтехника».

В работе используются такие методы исследования как: математический, монографический, аналитический, бухгалтерский.

Основными информационными источниками являются материлы финансовой и бухгалтерской отчетности за три последних года, регистры синтетического и аналитического учета денежных средств, первичные документы, нормативные материалы, учебники.

1. Теоретическое обоснование учета и аудита денежных средств и расчетов на ОАО Уманском районном предприятии "Сельхозтехника"

1.1 Цель, задачи и основные принципы организации учета денежных средств и расчетов

Важное значение для благополучия предприятий имеет своевременность денежных расчетов, тщательно поставленный учет кредитных и расчетных операций.

В процессе хозяйственной деятельности предприятия постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности и оказанные услуги; с покупателями, за купленные ими товары, с кредитными учреждениями по ссудам и другим финансовым операциям; с бюджетом и налоговыми органами по различного рода платежам, с другими организациями и лицами по разным хозяйственным операциям.

К денежным средствамотносятся активы предприятия, имеющие ликвидность, наиболее близкую к наличным денежным средствам. Мерой ликвидности является возможность наиболее быстро и с наименьшими потерями конвертировать (продать) данный актив в наличные денежные знаки. Таковыми являются:

Наличные денежные средства в кассе (кассах) предприятия

Банковские счета организации

Денежные средства, находящиеся на руках подотчетных лиц

Любые другие активы с высокой степенью ликвидности

Целью бухгалтерского учета денежных средств, расчетных и кредитных операций - является контроль за соблюдением кассовой и расчетной дисциплины, правильностью и эффективностью использования денежных средств и кредитов, обеспечение сохранности денежной наличности и документов в кассе. В условиях рыночной экономики бухгалтерия должна исходить из принципа, что умелое использование денег и денежных средств само по себе может приносить предприятию дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (в депозиты банков, акции и облигации сторонних предприятий, инвестиционные фонды и т.д.).

Денежные средства организации находятся в кассе в виде наличных денег и денежных документов, на счетах в банках, в выставленных аккредитивах и открытых особых счетах, чековых книжках и пр. Их приумножение, правильное использование, контроль за сохранностью – важнейшая задача бухгалтерии. От успешности ее решения во многом зависит платежеспособность организации, своевременность выплаты заработной платы ее персоналу, расчетов с поставщиками и подрядчиками, платежей в бюджет и др.

Основные задачи бухгалтерского учета денежных средств, расчетных и кредитных операций:

проверка правильности документального оформления и законности операций с денежными средствами, расчетных и кредитных операций, своевременное и полное отражение их в учете;

обеспечение своевременности, полноты и правильности расчетов по всем видам платежей и поступлений, выявление дебиторской и кредиторской задолженности;

своевременное выявление результатов инвентаризации денежных средств, денежных документов и расчетов, обеспечение изыскания дебиторской и погашения кредиторской задолженности и ссуд кредитных учреждений в установленные сроки;

обеспечение сохранности денежных средств, денежных документов в кассе и других местах их хранения и выдачи, бесперебойное удовлетворение денежной наличностью неотложных нужд организации, где по условиям расчетов или исходя из характера деятельности она необходима;

изыскание возможностей наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход.

Денежные расчеты производятся либо в виде безналичных платежей, либо наличными деньгами. Безналичные расчеты в условиях развитой рыночной экономики осуществляются с помощью векселей и чеков, замещающих наличные деньги, безналичных перечислений по расчетным и текущим счетам клиентов в банках, посредством системы корреспондентских счетов между различными банками, В отличие от платежей наличными, когда деньги непосредственно передаются плательщиком их получателю, безналичные расчеты осуществляются большей частью с помощью различных банковских, кредитных и расчетных операций, замещающих наличные деньги в оборот. Применение безналичных расчетов снижает расходы на денежное обращение, сокращает потребность в наличных деньгах, способствует концентрации в банках свободных денежных средств предприятий, обеспечивает их более надежную сохранность.

Бухгалтерский учет денежных средств, расчетных и кредитных операций имеет важное значение для правильной операции организации денежного обращения расчетов и кредитования в народном хозяйстве, в укреплении платежной дисциплины, в эффективном использовании финансовых ресурсов.

Текущими заботами этого участка бухгалтерии являются:

1. контроль за оплатой счетов,

2. получение долгов с заемщиков и дебиторов;

3. наблюдение за кассовой дисциплиной;

4. правильное заполнение первичной документации.

Предприятия, осуществляют текущую, инвестиционную и финансовую деятельность, вступают во взаимоотношения с юридическими и физическими лицами, в том числе с членами своего трудового коллектива. Эти взаимоотношения основаны на денежных расчетах.

При кажущейся простоте учета денежных расчетов и, в частности, кассовых операций, тем не менее, многие практические работники допускают грубые нарушения действующих правил учета и расчетов наличными деньгами.Это порой оборачивается для предприятия значительными финансовыми потерями в виде штрафных санкций. При проведении расчетных операций банки контролируют соблюдение предприятиями платежной и договорной дисциплины, а также содействуют применению наиболее целесообразных форм расчетов.

Для бухгалтерского учета денежных средств и расчетных операций применяется система счетов бухгалтерского учета, объединенных в Плане счетов бухгалтерского учета в разделы “Денежные средства” и “Расчеты”.Они включают в себя счета учета денежных средств и финансовых документов (кассы, расчетного, валютного и специальных счетов т.д.), и расчетов.

Типовая корреспонденция субсчета 301 «Касса в национальной валюте»

| Д-т |

К-т |

По дебету субсчета 301 «Касса в национальной валюте» |

| 301 |

16«Долгосрочная

дебиторская

задолженность»

|

Поступление наличных от дебитора в счет

погашения его долгосрочной задолженности

|

| 301 |

311«Текущие

счета в национальной

валюте»

|

Приходование наличных в кассу

предприятия с текущего банковского счета для

различных выплат: заработной платы, командировочных

|

| 301 |

361«Расчеты с

отечественными

покупателями»

|

Получение наличных от покупателей и заказчиков за отгруженные товары (готовую продукцию),за

выполненные предприятием (в целом или отдельным

этапом) работы и оказанные услуги.

|

| 301 |

372«Расчеты с

подотчетными лицами»

|

Возврат подотчетным лицом неиспользованного аванса |

| 301 |

377«Расчеты с прочими дебиторами» |

Получение наличных от разных дебиторов в счет

погашения их задолженности перед предприятием. Эта проводка действительна для отражения погашения любой текущей задолженности, кроме задолженности покупателей,

заказчиков и подотчетных лиц

|

| 301 |

422«Прочий

вложенный капитал»

|

Поступление наличных от учредителей (участников) в качестве взноса на пополнение капитала предприятия |

| 301 |

46«Неоплаченный

капитал»

|

Поступление наличных от учредителей (участников) в качестве взноса в уставный капитал предприятия, в

результате чего уменьшается дебиторская задолженность этих лиц перед предприятием

|

| 301 |

48«Целевое

финансирование и

целевые поступления»

|

Поступление средств целевого финансирования

наличными

|

| 301 |

681

«Расчеты по

авансам полученным»

|

Поступление авансов и предварительных оплат

наличными от покупателей или заказчиков

|

| 301 |

69«Доходы будущих

периодов»

|

Поступление в кассу арендных платежей в счет будущих периодов, получение оплаты подписных периодических изданий, выручки от предварительной продажи транспортных билетов, получение в счет будущих периодов абонентской платы за пользование определенными средствами связи |

| 301 |

701«Доход от

реализации готовой

продукции»

|

Поступление в кассу выручки от реализации готовой

продукции.

|

| 301 |

702«Доход от

реализации товаров»

|

Поступление в кассу выручки от реализации товаров.

|

| 301 |

703«Доход от

реализации работ и

услуг»

|

Поступление в кассу выручки от реализации работ, услуг. |

| Д-т |

К-т |

По кредиту субсчета 301

«Касса в национальной валюте»

|

| 301 |

301/1 |

Поступление наличных в кассу предприятия из операционной кассы или из кассы филиала |

333«Денежные

средства в

дороге

|

301 |

Кассовая выручка сдана инкассатору |

371«Расчеты по

выданным авансам»

|

301 |

Выдан аванс представителю поставщика (подрядчика) наличными под поставку материальных ценностей, выполнение работ, оказание услуг. |

372«Расчеты с

подотчетными

лицами»

|

301 |

Выдача под отчет наличных на целевое

использование(командировочные, хозяйственные и другие расходы)

|

661«Расчеты по

заработной плате»

|

301 |

Выплата заработной платы персоналу |

67«Расчеты с участниками»

(671,672)

|

301 |

Погашение обязательств перед участниками

(учредителями) по начисленным дивидендам и другим выплатам

|

Типовая корреспонденция счета 302 «Касса в иностранной валюте» аналогична корреспонденции, приведенной для счета 301 «Касса в национальной валюте». Все, чем отличается валютная корреспонденция, — это наличие в ней проводок по начислению курсовых разниц вследствие изменения курса гривни по отношению к иностранной валюте. Остатки наличной валюты в кассе переоцениваются на дату составления баланса. Курсовые разницы, в зависимости от колебаний курса валют, отражаются, соответственно, на счетах 714 «Доходы от операционной курсовой разницы» и 945 «Потери от операционной курсовой разницы». Если речь идет об операциях финансового или инвестиционного направления (т. е. не относящихся к повседневной, операционной деятельности), курсовые разницы отражаются на счетах 744 и 974.

С текущего счета осуществляются операции, обеспечивающие производственно-хозяйственную, коммерческую и иную деятельность – расчеты за товарно-материальные ценности с поставщиками и покупателями продукции; предоставленные и полученные услуги; уплата обязательных платежей в бюджет и внебюджетные фонды; операции, связанные с обеспечением собственных социально-бытовых нужд и иных операций в соответствии с уставной деятельностью предприятия. С текущего счета банк выдает наличные деньги на оплату труда, выплату пособий по временной нетрудоспособности, дивидендов (доходов) на хозяйственные и другие нужды.

В соответствии с постановлением Правления НБУ № 473 от 11.11.98 «Изменения и дополнения к Порядку ведения кассовых операций в Национальной валюте Украины» все расчеты предприятия осуществляются как за счет средств, полученных в банке, так и за счет выручки, полученной от реализации товаров (работ, услуг) и других кассовых поступлений.

Наличная выручка предприятия полученная от реализации товаров (работ, услуг), и другие кассовые поступления могут использоваться в необходимых размерах для обеспечения хозяйственных нужд, в том числе и на выплаты, связанные с оплатой труда и выплатой дивидендов (доходов). В этих целях могут использоваться и наличные деньги, полученные в банке. При этом предприятие должно обеспечивать систематическую и полную оплату налогов и внесение обязательных платежей в государственные целевые фонды в порядке и сроки, предусмотренные действующим законодательством.

Предприятие все расчеты с другими предприятиями и индивидуальными предпринимателями должны осуществлять в безналичном порядке.

Прием и выдача денежных средств или безналичные перечисления банк осуществляет по расчетно-платежным документам установленной формы. Наиболее распространенными из них являются: объявления на взнос наличными, денежные и расчетные чеки, платежные поручения, платежные требования-поручения, заявления на выставление аккредитива и др.

Объявление о взносе наличными используется при внесении наличных денежных средств в банк для зачисления на текущий или другой счет. Объявление состоит из трех частей: первая – собственно объявление – остается в банке; вторая – квитанция – передается вносителю денежных средств и служит оправдательным документом; третья – ордер – вместе с выпиской банка возвращается предприятию и является подтверждением зачисления внесенной суммы на его счет.

Денежный чек является приказом банку о выдаче с текущего счета указанной в чеке суммы наличных денежных средств.

Платежные порученияявляются поручением (приказом) банку на перечисление с текущего счета предприятия надлежащих средств на счет получателя (например, перечисление налогов и других платежей в бюджет, сборов в Фонд социального страхования, в Пенсионный фонд и пр. Платежные требования-поручения используются при расчетах между предприятиями за товарно-материальные ценности (работы. услуги). Кроме указанных используются и другие банковские документы.

Периодически (в установленные сроки) банк выдает предприятию выписки с его текущего счета, т.е. перечень произведенных за отчетный период операций. К выписки прилагаются соответствующие оправдательные документы, на основании которых были зачислены или списаны средства. Выписка банка фактически представляет собой второй экземпляр лицевого счета предприятия, банк считает себя его должником, т.е. на эту сумму имеет кредиторскую задолженность. Исходя из этого остатки средств и поступления на текущий счет банк записывает по кредиту счета, а уменьшение своего долга (списание, выдачу наличными) – по дебету. Поэтому, обрабатывая выписки банка, бухгалтер должен помнить об этой особенности и записывать зачисленные суммы и остаток по дебету текущего счета, а списанные – по кредиту.

Полученная из банка выписка проверяется и обрабатывается: подбираются все оправдательные документы, проставляются корреспондирующие счета. Все приложенные к выписке документы погашаются штампом «Погашено». Об ошибочно зачисленных или списанных с текущего счета суммах бухгалтер письменно должен сообщить банку для внесения исправлений. В последующих выписках банк делает исправление, а в бухгалтерском учете предприятия суммы или списывают или восстанавливают.

На полях проверенной выписки против сумм операций и на документах указываются коды счетов, корреспондирующих с текущим счетом. Кроме того, на документах также указывают порядковый номер его записи в выписке банка. Это необходимо для контроля за движением денежных средств на текущем счете, а также для последующих проверок.

Выписки банка являются регистрами аналитического учета и служат обоснованием для учетных записей по текущему счету.

Синтетический учет наличия и движения денежных средств по текущему счету ведется на активном счете 31 «Счета в банках» по субсчетам:

311 «Текущие счета в национальной валюте»;

312 «Текущие счета в иностранной валюте».

На сумму зачисленных на текущий счет предприятия средств в национальной валюте в бухгалтерском учете делают запись по дебету счета 311 «Текущие счета в национальной валюте» и кредиту счетов:

301 «Касса» (на суммы, внесенные наличными);

36 «Расчеты с покупателями и заказчиками» (за отгруженную продукцию, товары, выполненные работы, услуги);

37 «Расчеты с разными дебиторами» (на суммы, поступившие от дебиторов в погашение задолженности);

60 «Краткосрочные ссуды» (на сумму полученных кредитов) и др.

Перечисленные (выданные) денежные средства с текущего счета предприятия отражаются по кредиту счета 311 «Текущие счета в национальной валюте» в корреспонденции с дебитом счетов:

30 «Касса» (на сумму выданных наличными);

63 «Расчеты с поставщиками и подрядчиками в погашение задолженности за полученные материальные ценности, выполненные работы и услуги);

64 «Расчеты по налогам и платежам» (на суммы перечисленных налогов и обязательных платежей в бюджет и внебюджетные фонды);

68 «Расчеты по другим операциям» (на суммы, перечисленные разным кредиторам) и др.

Если при проверке выписки банка установлена ошибочно списанная

с текущего счета сумма, то в бухгалтерском учете предприятия делают запись по дебету счета 374 «Текущие счета в национальной валюте». При восстановлении банком на текущем счете предприятия ошибочно списанной суммы делается обратная запись (т.е. дебет счета 311 и кредит счета 374).

Режим осуществления операций в иностранной валюте на территории Украины, общие принципы валютного регулирования, права и обязанности субъектов валютных отношений регламентируются Декретом КМУ «О системе валютного регулирования и валютного контроля» от 19.02.1993 г. №15-93 с изменениями и дополнениями, внесенными Положением о порядке применения ст.16 Декрета Кабинета Министров Украины от 19.02.1993 г. №15-93 «О системе валютного регулирования и валютного контроля», утвержденного постановлением Правления Национального банка Украины №212 от 04.08.1997 г., Правилами использования наличной иностранной валюты на территории Украины, утвержденными постановлением Правления НБУ от 26.03.1998 г. №19 Положением о валютном контроле от 08.02.2000 г. №49 и др.

Учет операций в иностранной валюте регламентируется Положением о бухгалтерском учете операций в иностранной валюте, утвержденном приказом Минфина Украины от 14.02.1996 г. №29 (с изменениями, внесенными согласно приказу Минфина Украины от 05.12.1997 г. №268).

Согласно национальному Плану счетов синтетический учет наличия и движения валютных средств осуществляется на счете 312 «Текущие счета в иностранной валюте». Записи на счете 312 «Текущие счета в иностранной валюте» и его субсчетах осуществляются на основании выписок банка с этого счета и приложенных к ним расчетно-платежных документов, по которым были зачислены или оплачены суммы в иностранных валютах.

632 «Расчеты с иностранными поставщиками» (при оплате импортированных товарно-материальных ценностей, работ, услуг);

632 «Краткосрочные векселя, выданные в иностранной валюте»,

512 «Долгострочные векселя, выданные в иностранной валюте» (при оплате кратко- и долгосрочных векселей, выданных в иностранной валюте);

602 «Краткосрочные кредиты банков и иностранной валюте», 502 «Долгосрочные кредиты банков в иностранной валюте» (при погашении кратко- и долгосрочных кредитов банков, ранее полученных в иностранной валюте) и др.

362 «Расчеты с иностранными покупателями» (при поступлении валютных средств от иностранных покупателей за отгруженные по экспорту товары, выполненные работы, услуги) и др.

1.2 Обзор литературы по проблемам организации учета и аудита денежных средств и расчетов

Денежные средства являются «тонким местом» для злоупотреблений, как со стороны сотрудников организации, так и сторонних лиц. Поэтому детальный и оперативный учет движения денежных средств с максимальным уровнем детализации крайне необходим. Требования по оперативности к учету денежных средств выше, чем к другим видам учета.

Приказ Минфина Украины от 22.11.2004 г. № 731 «Об утверждении изменений в некоторые нормативно-правовые акты Министерства финансов Украины по бухгалтерскому учету»

В соответствии с п.5П(с)БУ №4 целью составления отчета о движении денежных средств является предоставление пользователям финансовой отчетности полной, правдивой и непредвзятой информации об изменениях, произошедших в денежных средствах предприятия и их эквивалентах… за отчетный период. Его цель — ответить пользователям на вопрос о том, каким образом повлияли на изменение остатков денежных средств те или иные операции, проводимые предприятием в течение финансового года, и как эти изменения связаны с показателем прибыли (убытка), полученной за отчетный период.

В процессе купли – продажи товаров, предоставления услуг, выполнения различного вида обязательств в денежной форме, а также в процессе распределения и перераспределения денежных средств предприятия, осуществляются различные расчеты и платежи.

Совокупность всех расчетов и платежей образует денежный оборот, т. е. денежный оборот - проявление сущности денег в процессе их движения.

В общей денежной массе различают активные деньги, которые в каждый данный момент принимают участие в обороте, и пассивные деньги, являющиеся лишь потенциальным платежным средством (денежные средства на счетах субъектов хозяйствования, общественных организаций, населения, другие накопления и сбережения). Таким образом, денежная масса, находящаяся в обороте, всегда будет меньше общей суммы денег на величину пассивных денег. Именно, денежная масса является объектом регулирования со стороны как предприятия, так и государства.

К денежным средствам сельскохозяйственных предприятий можно отнести наличные денежные средства, находящиеся на хранении в кассе хозяйства, деньги, хранящиеся на счетах в банках (расчётных, текущих, ссудных, депозитных, валютных и прочих специализированных), денежные средства в пути и денежные документы.

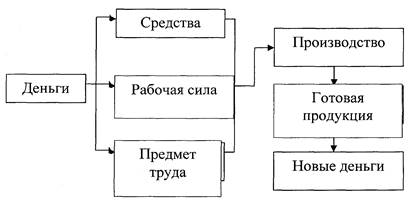

Кругооборот средств осуществляется по схеме, приведенной на рис. 1.1

Рис.1.1 Схема кругооборота средств предприятия

Расчеты представляют собой отношения, которые возникают между предприятиями и организациями в процессе реализации, распределения и перераспределения общественного продукта на основании уставной деятельности. Расчеты базируются на перемещении товаров в соответствии с заключенными договорами. Хозяйственные договора заключают непосредственно предприятия, а расчеты за продукцию, которая отпускается по этим договорам, как правило, через банк.

По словам Лахтионовой Л.А. при организации предприятия денежные средства формируются в процессе организации уставного капитала. В дальнейшем они инвестируются для обеспечения, расширения и развития производства, для обеспечения финансово-хозяйственной деятельности хозяйствующего субъекта. Так предприятия имеют возможность заниматься производственной и реализационной деятельностью, получать доходы. Денежные средства предприятия хранятся на текущем, валютном и других счетах в банковских учреждениях. Незначительная сумма средств хранится в кассе предприятия.

Хозяйственная деятельность субъектов предпринимательскойдеятельности осуществляется через отношения купли - продажи с поставщиками ресурсов (другими субъектами хозяйствования, сотрудниками предприятия, собственниками и государством) и покупателями товаров (другими субъектами хозяйствования, работниками предприятия, собственниками и государством). Т. е. субъект хозяйствования является одновременно и покупателем, и продавцом. Расчеты — это одно из массовых явлений в жизни любого предприятия. Осуществляя бесперебойный процесс производства, каждое предприятие, с одной стороны, беспрерывно завозит сырье, материалы, топливо, товары, а с другой стороны беспрерывно реализует готовую продукцию или закупает товары

Таким образом, расчеты между предприятиями и организациями являются одним из необходимых звеньев расширенного воспроизводства. Они являются посредниками в распределении и перераспределении общественного продукта, перевод его из товарной формы в денежную и наоборот, связано при этом с изменением формы собственности. Расчеты осуществляются на экономической базе кругооборота средств в процессе производства и являются общественным определением того, что продукция предприятия необходима потребителям.

В случаях, когда товар поступает на склад покупателя до осуществления платежа через банк, на интервале времени от даты поставки до дня его оплаты между поставщиком и покупателем возникает дебиторская (кредиторская) задолженность. Т. е. если сопоставить движение грузов и платежей по ним, то существует неминуемый разрыв во времени, который создает материальную основу возникновения взаимной задолженности предприятий в процессе реализации товаров и услуг — это объективная основа расчетов.

От правильности организации денежных расчетов в целом зависит оперативность их осуществления, а в итоге - уровень финансового состояния субъекта хозяйствования.

Одним из главных факторов нормализации денежных расчетов в народном хозяйстве является применение единых правил, определяемых соответствующими нормативными актами.

Денежные расчеты и платежи предприятия могут осуществляться как в наличной, так и в безналичной форме.

Наличные расчеты - это наличные платежи предприятия, непосредственно связанные с реализацией продукции, работ, услуг, а также с выплатой заработной платы, материальной помощи, дивидендов, процентов, пенсий, социальных выплат населению. Наличные расчеты осуществляются через кассу предприятия наличными деньгами.

Все наличные расчеты проводятся согласно Положению о ведении кассовых операций в национальной валюте в Украине, установленного Правлением Национального банка Украины от 15.12.2004 г. № 637 и зарегистрированного в Министерстве юстиции Украины от 13.01.2005 г. № 40/10320. Согласно этому положению наличные расчеты - это наличные платежи предприятия и физических лиц за реализованную продукцию (товары, выполненные работы, предоставленные услуги), а также за операции, которые непосредственно не связанны с реализацией продукции (товаров, работ и услуг) и другого имущества.

Законодательством установлены определенные ограничения использования наличных денежных средств, которые поступают в кассу.

Безналичные расчеты - это денежные расчеты и платежи, которые осуществляются с помощью записей на счетах в банках, когда деньги (средства) списываются со счета плательщика и переводятся на счет их получателя.

Большинство хозяйственных расчетов осуществляется безналичным путем. Используют два метода безналичных платежей - это запись по счетам и зачет взаимных долгов, которые в итоге заканчиваются записями на счетах.

В осуществлении безналичных расчетов активное участие берет на себя банковский кредит, когда для осуществления платежей заемные средства зачисляются на текущий счет заемщика или непосредственно на счета поставщиков.

По мнению Н.А.Назарова обращение наличных денег наряду с безналичными имеет много отрицательных сторон, ведь обращение наличных является более дорогим, это связано с большими расходами по их печатанию, хранению и транспортировке. Также наличность, которая накапливается у субъектов хозяйствования не приносит доход. А с точки зрения государственных интересов значительная её масса в обращении затрудняет осуществление контроля за денежным обращением, даёт возможность юридическим и физическим лицам скрывать от налоговых служб реальные доходы и таким образом уклоняться от налогов.

Рис1.2 Поступление наличных денежных средств в кассу и возможность их использование.

В сложившейся экономической ситуации в Украине денежная масса вне банков (наличность у предприятий и населения) растёт высокими темпами, поэтому независимо от формы собственности, согласно нашему законодательству, предприятиям учреждениями банков открываются различные счета для проведения расчётных и других операций в безналичной форме. Правоотношения, возникающие при открытии банком клиентам расчётных, текущих и других счетов в национальной и иностранной валюте регулируются Постановлением Правления Национального банка Украины от 12.11.2003 г. № 492, зарегистрированного в Министерстве юстиции Украины 17.12.2003 г. № 1172/8493 с изменениями и дополнениями. Согласно постановления банки открывают счета счетов в национальной и иностранной валюте. Основанием для открытия счёта является свидетельство о регистрации субъекта предпринимательской деятельности и документ о взятии его на учёт налоговыми органами.

Счета для учета денежных средств по расчетам по конкретным операциям открываются предприятию на основании заявления об открытии счета.

Субъекты хозяйствования не зависимо от формы собственности а также отдельные подразделения, имеют право открыть текущий, бюджетный, кредитный и депозитный счет.

Текущие счета открываются предприятиям всех видов и форм собственности, а также отдельным их подразделениям для сохранности денежных средств и осуществления всех видов банковских операций соответственно действующего законодательства Украины.

Бюджетные счета открываются предприятиям, которые выделяют средства за счет государственного или местного бюджета для целевого их использования.

Кредитные счета открываются на договорной основе как юридическим, так и физическим лицам в любом учреждении банка, которое имеет право выдавать кредиты согласно требованиям действующего законодательства.

Кредитные счета предназначены для учета кредитов, которые предоставлены путем оплаты расчетных документов или перечисления на текущий счет поставщика согласно условий кредитного договора.

Депозитные счета предприятия и их отдельным подразделениям открываются на основании заключенного депозитного договора между собственником счета и учреждением банка на определенный в договоре срок. Средства на депозитный счет перечисляются с текущего счета и после окончания срока хранения возвращаются на текущий счет.

Безналичные расчеты следует рассматривать как целостную систему, включающую:

1. классификацию расчетов;

2. организацию расчетов;

3. формы соответствующих документов;

4. взаимоотношения плательщиков с банками.

Согласно экономическому смыслу безналичные расчеты бывают товарного и не товарного характера. К товарным относятся расчеты между предприятиями за реализованные товарно-материальные ценности, выполненные работы и предоставленные услуги. К нетоварным относят расчеты с бюджетом по платежам и налогам, погашение банковских ссуд, процентов, расчетов с дебиторами, кроме расчетов по товарным операциям.

Порядок наличных и безналичных расчетов строго регламентирован законодательством. Осуществление расчетных операций через банк снижает потребность в наличных средствах, способствует концентрации в банке свободных средств для кредитования, обеспечивает их сохранность, эффективное их использование, оптимизирует и ускоряет денежный оборот государства.

Наличные и безналичные обороты органично связаны между собой, что показывает переход одной формы в другую. Например, выручка поступает в кассу предприятия, а потом сдается в учреждение банка для зачисления на текущий или другие счета. С этих счетов в банке проводятся расчеты между субъектами хозяйствования и поступают наличные денежные средства в кассу предприятия для выдачи заработной платы, аванса подотчетным лицам, выплаты дивидендов и другое.

В зависимости от вида деятельности предприятия наличные и безналичные денежные средства поступают и выбывают по различным каналам.

В процессе операционной деятельности денежные средства поступают от покупателей за проданную продукцию, за предоставление права пользования активами, а выбытие на выплаты поставщикам, работникам.

В процессе финансовой деятельности поступление денежных средств происходит от выпуска облигаций, а выбытие от выплат, которые связаны с выкупом собственных акций, с погашением выпущенных облигаций,

выплатой дивидендов, выплаты, производимые арендатором в уменьшение задолженности по финансовому лизингу.

Увеличение объема безналичных расчетов с применением денежного оборота вместо бартера и зачетов может способствовать роли денег в народном хозяйстве, последовательному переходу к рыночным условиям взаимодействия совокупного предложения товаров и платежеспособного спроса на них.

Решение задачи более полного удовлетворения потребности оборота в платежных средствах может опираться на существенное увеличение кредитных вложений банков в реальную экономику, т. е. в реальное создание стоимости. Такая мера тем более обоснованная, что для банковского кредита в составе источников оборотного капитала организаций незначительна, а увеличение объема предоставляемых банками ссуд может способствовать улучшению обеспеченности организаций денежными средствами и как следствие - смягчению действия платежного кризиса и уменьшению его влияния на национальную экономику.

Большинство операций, которые осуществляются на предприятии связаны с движением денежных средств основном при проведении расчетов между предприятиями. Поэтому аудит операций с денежными средствами и аудит состояния расчетов является очень важным.

Целью аудита операций с денежными средствами и состояния расчетов является установление достоверности данных о наличии и движении денежных средств, полноты и своевременности отображения информации в документах и учетных регистрах, правильности ведения учета денежных средств и расчетов относительно принятой учетной политики, достоверности отображения остатков в отчетности хозяйствующего субъекта.

Кроме Положения о ведении кассовых операций и документов, регулирующие операции с движением денежных средств на текущем счете

открытом предприятием в учреждении банка существует ряд нормативных документов. К ним относятся:

1. Инструкция о организации работы по наличному обороту учреждениями банков Украины, утвержденная постановлением Правления Национального банка Украины от 19.02.2001 года № 69;

2. Приказ Министерства статистики Украины «Об утверждении типовых форм первичного учета кассовых операций» от 15.02.1996 года №51;

3. Приказ Президента Украины «О применении штрафных санкций за нарушение норм по регулированию оборота наличных средств» от 12.06.1995 года №436/95 с изменениями и дополнениями;

4. Закон Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» от 06.07.1995 года №265/95-ВР с изменениями и дополнениями;

5. Приказ ГНАУ «Об утверждении нормативно-правовых актов» от 01.12.2000 года №614;

Рациональная организация контроля за состоянием расчетов способствует укреплению договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции в заданном ассортименте и качестве, повышению ответственности за соблюдение платежной дисциплины, сокращению дебиторской и кредиторской задолженности, ускорению оборачиваемости оборотных средств и, следовательно, улучшению финансового состояния предприятия.

2. Организационно - экономическая характеристика ОАО Уманского районного предприятия "Сельхозтехника"

2.1 Краткая организационно – экономическая характеристика предприятия

ОАО Уманское районное предприятие «Сельхозтехника» основанное по решению регионального отделения фонда государственной собственности Украины в Черкасской области от 11 июля 1996 года № 514 – АТ путем преобразования государственного предприятия «Уманского ремонтно – транспортного предприятия в открытое акционерное общество.

Общество действует на основании Законов Украины «О предприятиях в Украине», «О собственности», «О ценных бумагах и фондовой бирже» и других законодательных актов Украины.

Данное предприятие находится в городе Умань. Оно имеет очень выгодное и удобное географическое положения среди городов Украины для инвестиций и развития бизнеса. Расположен на перекрестке двух главных транспортных артерий страны, и сейчас имеет большое влияние.

Недра области богаты, прежде всего, нерудными полезными ископаемыми – выделяются значительные запасы строительных материалов. Земельный фонд этого региона по своему плодородному потенциалу является одним из высочайших в Украине. Климат умеренно-континентальный с мягкой зимой и теплым летом, благодаря чему обладает богатой растительностью, славится ценными живописными лесами, имеет достаточно многообразный животный мир.

Целью деятельности ОАО Уманского районного предприятия «Сельхозтехника» является реализация экономических, социальных, профессиональных и творческих интересов акционеров и работников Общества, получение прибыли от деятельности.

Предметом деятельности предприятия является:

1. Ремонт сельскохозяйственной техники и транспортное обслуживание.

2. Выращивание, переработка и реализация продукции растеневодства и животноводства.

3. Предоставление услуг по обработке земли и сборке урожая.

4. Организация и проведение ярмарок и выставок и презентаций.

5. Общественное питание.

6. Осуществление сертификации продукции.

7. Реализация горюче – смазочных материалов.

8. Высшим органом управления предприятия является его директор, который осуществляет непосредственное руководство. Полная организационная структура приведена ниже на рис.2.1

| Директор ОАО «Уманского районного предприятия «Сельхозтехника» |

| Замиститель директора |

Экономический отдел |

Бухгалтерский

отдел

|

Технический отдел |

Рис. 2.1 Организационная структура предприятия

В осуществлении производственно финансовой деятельности хозяйствующих субъектов участвует множество взаимосвязанных организационных, трудовых, материальных и финаносвых факторов.

Показатели деятельности предприятия представлены в табличной форме:

Таблица 2.1 – Состав и структура земельных угодий ОАО Уманского районного предприятия «Сельхозтехника»

| Виды угодий |

2007 год |

2008 год |

2009 год |

| Га |

% |

Га |

% |

Га |

% |

Общая

земельная площадь

|

102 |

100 |

102 |

100 |

102 |

100 |

| Площадь сельхозугодий: |

102 |

100 |

102 |

100 |

102 |

100 |

| В т.ч.: пашня |

102 |

100 |

102 |

100 |

102 |

100 |

Анализируя данные таблицы 2.1, следует отметить, что общая земельная площадь хозяйства равна площади сельскохозяйственных угодий. В свою очередь основную долю сельскохозяйственных угодий составляет пашня.

Размер земельных угодий за 3 года остался неизменным и составляет 102 га. Но это не дает гарантии, что в будущем всё неизменится.

Следующим направлением, характеризующим деятельность предприятия, является анализ состава и структуры товарной продукции.

Таблица 2.2 Состав, размер и структура товарной продукции ОАО Уманского районного предприятия «Сельхозтехника»

Виды продукции,

отрасли

|

2007 год |

2008 год |

2009 год |

В среднем

За

3года

|

| Тыс.грн |

% |

Тыс.грн |

% |

Тыс.грн |

% |

| Зерновые |

123 |

26,6 |

7 |

3 |

41 |

100 |

57 |

| Пшеница |

64 |

18,9 |

5 |

2 |

37 |

90,2 |

35,3 |

| Ячмень |

59 |

12,7 |

2 |

1 |

4 |

9,8 |

21,7 |

| Подсолнух |

288 |

62,2 |

96 |

| Прочая продукция |

52 |

11,2 |

194 |

97 |

82 |

Итого по

растеневодству

|

463 |

100 |

201 |

100 |

41 |

100 |

235 |

Реализация услуг,

товаров

|

1122 |

1188 |

1227 |

1179 |

Итого

по хозяйству

|

1585 |

1389 |

1268 |

1414 |

Анализируя данные таблицы 2.2 можно сделать выводы, что все показатели имеют стабильную динамику снижения. Это объясняется тем, что в каждый год производство зависело от каких-либо факторов. Так данное хозяйство специализируется на реализации услуг и товаров. В 2009 году предприятие сократило реализацию товарной продукции. Анализируя размеры производства необходимо отметить, что предприятие специализируется на выращивании зерновых культур, конкретнее - пшеницы Она занимает около 90 % структуры товарной продукции предприятия.

В 2009 году предприятие реализует только пшеницу и ячмень. Это связано со значительным сокращением производства. Предприятие реализует только ту продукция, которая осталась на складе ещё с тех урожайных годов.

Таблица 2.3 Динамика показателей размера ОАО «Уманского районного предприятия Сельхозтехника»

| Показатели |

Годы |

2009г. в

% к 2007г

|

| 2007 |

2008 |

2009 |

Стоимость валовой продукции

в сопоставимых ценах 2005г., тыс.грн

|

157,2 |

140,4 |

41 |

26 |

| Товарная продукция, тыс.грн |

1585 |

1389 |

1268 |

80 |

Среднегодовая стоимость

основных средств, тыс.грн

|

3483,45 |

3271,7 |

3045.5 |

87.4 |

| Площадь сельхозугодий, га |

102 |

102 |

102 |

100 |

Среднегодовая численность работников, чел:

Штатных

Внештатных

|

47

5

|

38

7

|

35

4

|

74.5

80

|

| В том числе занятых в с-х, чел |

16 |

12 |

1 |

6.25 |

Из таблицы 2,3 видно, что все показатели имеют динамику снижения. Так за три года резко снизилась стоимость товарной продукции. В 2009 году по сравнению с 2007 на 20%, среднегодовая стоимость основных средств на 12,6. Площадь сельхозугодий не изменилась. Среднегодовая численность работников. занятых в с/х снизилась с 16 человек до 1 т.е на 93,75 %. Это связано с сокращением производства и увольнением работников.

2.2 Организация работы учетного аппарата

Ответственность за организацию бухгалтерского учёта на предприятии и обеспечение фиксирования фактов осуществления всех хозяйственных операций в первичных документах, регистрах и отчётности в течение установленного срока несёт собственник или уполномоченный им орган (должностное лицо), который осуществляет руководство предприятием. Соблюдение законодательства при выполнении хозяйственных операций несут их собственники.

Бухгалтерский учёт в ОАО «Уманском районном предприятии Сельхозтехника» ведется специализированным подразделением внутри предприятия - бухгалтерией. Ответственность за организацию и ведение бухгалтерского учёта в несет руководитель предприятия. Янковенко В,В,

Формирование учётной политики предприятия осуществляется главным бухгалтером и утверждается приказом или распоряжением руководителя.

Основная цель учётной политики – обеспечить получение достоверной информации про имущественное и финансовое состояние предприятия, результаты его деятельности, необходимые для всех пользователей финансовой отчётности с целью принятия соответствующих решений.

Систему бухгалтерского учёта на предприятии считают надёжной, если она формирует полную и достоверную информацию об осуществлённых операциях и результатах деятельности. Эффективность системы учёта зависит от правильного определения предприятием учётной политики.

Предприятие самостоятельно определяет свою учётную политику и выбирает форму ведения бухгалтерского учёта с соблюдением принципов, установленных законодательством.

Учётную политику предприятия обязаны знать: руководитель предприятия, который несёт ответственность за её формирование; бухгалтер предприятия, при участии которого можно грамотно и всесторонне обосновывать содержание учётной политики.

Учётная политика предприятия отображается в Приказе об учётной политике. Приказ об учётной политике включает перечень всех пунктов принятый на отчётный год учётной политики. Учётная политика даёт возможность:

1) упорядочить работу бухгалтерии;

2) оценить уровень организации и методологии учёта, соответствие работы бухгалтерии установленным нормам и правилам;

3) предусмотреть рациональные методы учётного процесса.

Также главным бухгалтером разрабатываются следующие документы:

1) рабочий план счетов бухгалтерского учёта, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учёта в соответствии с требованиями своевременности и полноты учёта и отчетности, а также обеспечивает организацию бухгалтерского учёта, для того чтоб учётные регистры велись систематизированным способом.

2) формы первичных учётных документов;

3) правила документооборота и технология обработки учётной информации;

4) другие решения, необходимые для организации бухгалтерского учёта.

Большое значение имеет должностная инструкция, поскольку она регламентирует основные права, обязанности и функции работников и план – график документооборота представляющий путь, по которому проходит документ с момента его создания до сдачи в архив.

Бухгалтерский учёт на предприятии ведется по журнально-ордерной форме учёта с использованием журналов-ордеров, которые бухгалтера приспосабливают, а не бланки типовых форм. При данной системе информация из первичных документов переносится в ведомости и журналы – ордера, а затем кредитовые обороты переносятся в главную книгу (итоги).

Журналы – ордера и главная книга являются регистрами синтетического учёта, а ведомости аналитического.

Учётный аппарат представлен главным бухгалтером, бухгалтером-экономистом, и бухгалтером – кассиром. Распределение функций в бухгалтерии определено должностными инструкциями, которые являются внутренними нормативными документами. В них определяется порядок создания, права, обязанности работника..

Обязанности между бухгалтерами распределены следующим образом:

1) главный бухгалтер предприятия ведет учёт по следующим направлениям:

- учёт кредитов банка;

- учёт расчетов дебиторской задолженности;

- учёт капитальных инвестиций;

- учёт капитала;

- учёт доходов деятельности и финансового результата;

- составление финансовой отчётности.

2) бухгалтер – экономист осуществляет учет по таким направлениям:

- учёт труда и его оплата;

- учёт продукции растениеводства;

- учёт общепроизводственных и административных расходов.

3) бухгалтер – кассир:

- учет денежных средств;

- учёт основных средств;

- учёт материалов.

На предприятии используются такие способы ведения и организации бухгалтерского учёта: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учёта относятся способы группировки и оценки фактов хозяйственной деятельности, способы применения счетов бухгалтерского учёта, системы регистров бухгалтерского учёта, обработки информации и иные соответствующие способы и приемы.

2.3 Организация учета денежных средств и расчетов на предприятии

Бухгалтерский учет на предприятии ведется непрерывно со дня его регистрации. При этом он основывается на принципах:

1) осмотрительности;

2) непрерывности

3) последовательности.

Сущность этих принципов изложена в статье 4 закона Украины « О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. №996 – XIV.

Предприятие самостоятельно определяет свою учетную политику, т.е. выбирает конкретную методику, форму и технику ведения бухгалтерского учета с соблюдением действующих нормативных актов и учетом особенности деятельности предприятия.

В соответствии с Законом Украины « О бухгалтерском учете и финансовой отчетности в Украине» учетная политика – это совокупность принципов, методов и процедур, которые используются предприятием для составления и предоставления финансовой отчетности. Ее целью является обеспечение достоверности информации об имущественном и финансовом положении предприятия, результатах его деятельности.

В соответствии со статьей 4 Закона Украины « О бухгалтерском учете и финансовой отчетности в Украине» и п.18 П(с)БУ 1,при определении учетной политики предприятие принимало во внимание следующие факторы: форма собственности – частная; организационно –правовая форма – открытое акционерное общество; вид деятельности – выращивание зерновых культур.

Учет ведется специализированным подразделением внутри предприятия - бухгалтерией. Ответственность за организацию и ведение бухгалтерского учёта в несет руководитель предприятия. Янковенко В,В,

Бухгалтерский учёт на предприятии ведется по журнально-ордерной форме учёта.

Журнально – ордерная форма учета основана на использовании принципа систематизации и накопления данных первичных документов непосредственно в регистрах аналитического и синтетического учета согласно действующего Положения об организации бухгалтерского учета и отчетности Украины.

Основными регистрами при этой форме учета являются журналы – ордера, которые ведутся по кредиту синтетических счетов и дебету корреспондирующих счетов, что предупреждает повторность записей. Используют также регистры аналитического учета – ведомости, таблицы, книги и карточки.

В конце месяца итоговые данные кредитовых оборотов из журналов – ордеров переносят в Главную книгу, где подсчитывают обороты по дебету каждого счета. Главную книгу используют для обобщения данных журналов – ордеров, взаимной сверки записей по отдельным счетам и составления отчетного баланса. Главная книга открывается на год.

Одним из существенных преимуществ журнально – ордерной формы учета является приспособленность учетных регистров для составления отчетности.

Система документирования является первой стадией бухгалтерского учета, которая включает в себя регистрацию и фиксирование информации о фактах, операциях и процессах, а также ее обработку и обобщение.

Основная сумма денег на предприятии поступает из учреждений банка. Оприходование денег в кассу производится кассиром по приходным кассовым ордерам (ПКО), которые подписываются главным бухгалтером или уполномоченными лицами. При этом выдается квитанция подписанная главным бухгалтером и кассиром. При составлении ПКО должно быть юридическое обоснование для принятия денежных средств в кассу. Одновременно с заполнением ПКО оформляется квитанция к нему, котрая выдается лицу сдавшему деньги только после получения их кассиром.

Сдача денег в банк оформляется Объявлением на взнос наличными, в котором указывается наименование предприятия, источник образования поступивших денежных средств – не выданная заработная плата, выручка за работы и услуги и тому подобное, подпись вносителя.

В приходном кассовом ордере указывается от кого приняты деньги на каком основании на какую сумму. Заверяется подписью главного бухгалтера и кассира. Наличность полученная в учреждениях банка, должна расходоваться на те цели, на которые она была получена.

Выдачу наличных денег кассир оформляет расходным кассовым ордером (РКО), платежными ведомостями на выдачу аванса, заработной платы работникам. РКО составляется при наличии основания. Указывается кому выданы деньги и на какие цели. Документы на выдачу денег подписываются руководителем и главным бухгалтером.

ПКО и квитанции к ним, а также РКО должны быть заполнены четко, без исправлений. Прием и выдача денег может осуществляться только в день составления кассовых ордеров.

ПКО и РКО регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых ордеров и документам присваивается порядковый номер. Нумерация ПКО и РКО выполняется нарастающим итогом с начала до конца года.

Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге. Каждое предприятие ведет кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Записи в кассовой книге ведутся в 2-х экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или. Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист с приходными и расходными кассовыми документами под расписку в кассовой книге.

Для учета наличия и движения денежных средств в кассе предприятия используется активный счет 301 «Касса в национальной валюте» — счет бухгалтерского учета движения и выявления учетных остатков наличных денежных средств, которыми располагает предприятие. А также активный балансовый счет 311 «Текущий счет в банке в национальной валюте».

При необходимости на предприятии может открываться сразу несколько счетов (субсчетов) учета наличных.

На предприятии нету рабочего плана счетов. Бухгалтера в своей работе опираются на Национальный план счетов и типовую корреспонденцию.

В таблице представлен журнал регистрации хозяйственных операций по учету денежных средств на текущем счету в банке и в кассе предприятия

Журнал регистрации хозяйственных операций по кассе и текущему счету ОАО Уманского районного предприятия «Сельхозтехника»

№ п/п

|

Содержание

хозяйственной операции

|

Корреспондирующие счета |

Сумма

|

| Дебет |

Кредит |

| 1 |

Поступили деньги в кассу с расчетного счета на выплату з.п. |

301 |

311 |

10000,0 |

| 2 |

Выплачена заработная плата работникам предприятия |

661 |

301 |

6000,00 |

| 3 |

Выдана сумма денег подотчет |

372 |

301 |

100,00 |

| 4 |

Возвращены не использованные подотчетные суммы |

301 |

372 |

20,00 |

| 5 |

Внесена наличность на расчетный счет в банке из кассы предприятия |

311 |

301 |

3920,00 |

| 6 |

Зачислены на расчетный счет деньги от покупателей за пшеницу |

311 |

361 |

14000.0 |

| 7 |

Получен аванс на текущий счет от заказчика |

311 |

681 |

8000,00 |

| 8 |

Перечислены деньги поставщикам |

631 |

311 |

15000,0 |

| 9 |

Перечислены налоги |

64 |

311 |

1598,23 |

| 10 |

Поступили деньги на целевое финансирование |

313 |

48 |

5000,00 |

| 11 |

Оплачена задолженность дебитора |

311 |

377 |

320,00 |

| 12 |

Кассовая выручка сдана инкасатору |

333 |

301 |

3920,00 |

3. Аудит денежных средств и расчетов на ОАО Уманском районном предприятии "Сельхозтехника"

3.1 Нормативно – правовая база аудита денежных средств и расчетов

Главным нормативно – правовым документом, который регламентирует аудиторскую деятельность является Закон Украины «Об аудиторской деятельности» от 22.04.93 г. № 3125-XII. Закон определяет правовые принципы осуществления аудиторской деятельности в Украине и направлен на создание системы независимого финансового контроля с целью защиты интересов пользователей финансовой и другой экономической информации

Аудит — проверка данных бухгалтерского учета и показателей финансовой отчетности субъекта хозяйствования с целью выражения независимого мнения аудитора о ее достоверности во всех существенных аспектах и соответствии требованиям законов Украины, положений (стандартов) бухгалтерского учета или других правил (внутренних положений субъектов хозяйствования) согласно требованиям пользователей.

Аудиторская деятельность — предпринимательская деятельность, включающая в себя организационное и методическое обеспечение аудита, практическое выполнение аудиторских проверок (аудит) и предоставление других аудиторских услуг.

Существенной является информация, если ее пропуск или неправильное отражение может повлиять на экономические решения пользователей, принятые на основе финансовых отчетов.

Аудит осуществляется независимыми лицами (аудиторами), аудиторскими фирмами, уполномоченными субъектами хозяйствования на его проведение.

Аудит может проводиться по инициативе субъектов хозяйствования, а также в случаях, предусмотренных законом (обязательный аудит).

Аудиторы (аудиторские фирмы) могут предоставлять другие аудиторские услуги, связанные с их профессиональной деятельностью, в частности, по ведению и восстановлению бухгалтерского учета, в форме консультаций по вопросам бухгалтерского учета и финансовой отчетности, экспертизы и оценки состояния финансово-хозяйственной деятельности и других видов экономико-правового обеспечения хозяйственной деятельности субъектов хозяйствования.

Перечень услуг, которые могут предоставляться аудиторами (аудиторскими фирмами), определяется Аудиторской палатой Украины в соответствии со стандартами аудита.

Большинство операций, которые осуществляются на предприятии, связанные с движением денежных средств, в частности, проведением расчетов между предприятиями. Потому аудит операций со средствами, другими активами и аудит состояния расчетов е очень важными.

Целью аудита операций со средствами, другими активами и состоянию расчетов есть установление достоверности данных относительно наличия и движения денежных кошгив, полноты и своевременности отображения информации в сведенных документах и учетных регистрах, правильности ведения учета денежных средств и расчетов в соответствии с принятой учетной политикой, достоверности отображения остатков в отчетности хозяйничающего субъекта.

Для достижения поставленной цели и реализации заданий аудитор должен владеть нормативно правовой базой, которая касается именно этого участка проверки.

Аудитор в своей работе постоянно работает с разными нормативно правовыми документами. Совокупность нормативных актов составляет нормативную базу аудитора. Она разделяется на внешнюю и внутреннюю.

Внешняя нормативная база представлена в виде соответствующих законов, постановлений, приказов, инструкций, положений, методических материалов из учета и отчетности, материалов из налогообложения, национальные положения (стандарты) бухгалтерского учета и национальных нормативов аудита. Они нужны аудитору, чтобы обнаружить законность и достоверное отображение хозяйственных операций, соответствие ведения бухгалтерского учета и финансовой отчетности, проведения анализа и составления вывода.

Внутренняя нормативная база – учетная политика субъекта, разные методические, инструкцийни, предписывающие документы из организации финансово хозяйственной деятельности на конкретном предприятии (приказы, распоряжения, должностные инструкции и тому подобное). Они подлежат анализу и сопоставлению с действующей методологией.

С целью правильного использования нормативно правовых актов при проведении аудита аудиторы должны четко понимать компетенцию и положение органа, который выдал соответствующий нормативно правовой документ, который касается операций с денежными средствами, так основным нормативным документом, который регулирует кассовые операции есть Положение о ведении кассовых операций в национальной валюте в Украине, утвержденный Постановлением Правления Национального Банка Украины от 19.02.2001 года № 72. Требования этого Положения распространяются на юридические лица (кроме учреждения банка и предприятия почтовой связи) независимо от их организационно-правовой формы и форм собственности, их отделены подразделы, представительства иностранных организаций и фирм, которые осуществлю

Любой экономический субъект имеет свою целевую функцию, которая реализуется и достигается с помощью эффективно действующего управления. Одной из функций управления отдельным субъектом есть внутренний контроль.

Внутренний контроль, будучи функцией управления выступает средством двусторонней связи между объектами управления и органом управления, информируя о действительном состоянии объекта и фактическом выполнении управленческих решений. Основной его целью является объективное изучение фактического состояния дел у субъекта ведения хозяйства, выявления и предупреждения тех факторов и условий, которые негативно влияют на выполнение принятых решений и достижение поставленной цели.

Так как внутренний контроль является неотъемлемой частью общей системы управления, то в ходе аудиторской проверки аудитор обязан в первую очередь выучить систему внутреннего контроля клиента, поскольку характер и качество комплексной аудиторской проверки во многом зависит от того, настолько грамотно и достоверно аудитор даст оценку функционирования и эффективности системы внутреннего контроля субъекта ведения хозяйства. Чтобы полнее определить характер, объем и содержание аудиторских процедур аудитор должен дать оценку системе внутреннего контроля у клиента. Основная цель изучения и оценки системы внутреннего контроля клиента – подготовить основу для планирования аудита, установления вида, сроков проведения и объема аудиторских процедур. В процессе такой оценки устанавливается вероятность наличия ошибок в бухгалтерском учете, которые влияют на достоверность финансовой информации.

Результаты опроса изучения системы внутреннего контроля могут быть оформленные в виде анкеты (дополнение 1). Ответы могут быть разнообразными и кассир может не знать или есть на предприятии приказ о проведении внезапных ревизий кассы, руководитель предприятия – о необходимости заключения договор о полной материальной ответственности с кассиром. Не совпадания в ответах на поставленные аудитором вопросы могут свидетельствовать о слабых сторонах внутреннего контроля.

Из выявления слабых сторон в вопросах соблюдения нормативных документов по наличному обращению аудитору необходимо детально выучить акты проверки соблюдения порядка ведения операций с наличностью контролирующими органами

На первой стадии аудитору следует получить общее представление о специфике и масштабе деятельности клиента, системе его бухгалтерского учета. По итогам первичного ознакомления аудитор должен принять решение о том или целесообразно ему в своей работе опираться на систему внутреннего контроля.

В случае, если аудитор принимает решение о том что он не может полагаться на систему внутреннего контроля, он должен планировать аудит таким образом, чтобы аудиторские мысль не базировалась на доверии к этой системе. Это необходимо в тех случаях, когда надежность СВК оценивается как “низкая” или когда аудитору наиболее удобно или экономически оправданно не опираться на эту систему.

В том случае, если по итогам общего ознакомления с системой внутреннего контроля экономического субъекта аудитор принимает решение о том, что он может возлагаться в своей работе на систему внутреннего контроля, ему следует провести первичную оценку надежности СВК.

Оценка отдельных средств контроля как “низкой” не исключает возможности оценки надежности других отдельных средств контроля как “средней” или “высокой”.

Аудитор, который принял по итогам процедуры первичной оценки решение о доверии СВК обязанный в ходе аудиторской проверки осуществлять процедуры подтверждения достоверности этой оценки. Эти процедуры осуществляются в период проверки на основе методики и приемов, которые разрабатываются аудитором самостоятельно.

В том случае, если аудитор в ходе процедуры подтверждения надежности придет к выводу о том, что оценка надежности СВК в целом окажется ниже от той, которая была получена в ходе первичной оценки, он обязан должным образом откорректировать порядок осуществления других аудиторских процедур, чтобы повысить достоверность своих выводов за результатами проведения аудита.

В процессе аудиторской проверки необходимо руководствоваться следующими нормативными документами:

· Положением "О ведении кассовых операций в национальной валюте в Украине", утвержденным Постановлением Правления НБУ № 72 от 19. 02. 2001

· Законом Украины "О бухгалтерском учете и финансовой отчетности в Украине" от 16. 07. 1999

· Приказом Минфина Украины № 291 "Об утверждении Плана счетов бухгалтерского учета и инструкции о его применению" от 30 ноября 1999 г.

· Инструкцией № 3 "Об открытии банками счетов в национальной и иностранной валюте", утвержденной постановлением Правления НБУ № 121 от 27 мая 1996 г. с изменениями и дополнениями) и др.

· Основными источниками информации проверке кассовых операций являются первичные документы:

· Приходные и расходные кассовые ордера;

· Квитанции на взнос наличных в банке или на оплату услуг других организаций;

· Расчетно-платежные (платежные) ведомости на выплату, заработной платы, отпускных, материальной помощи, стипендий и других выплат; трудовые соглашения на выполнение и оплату определенных работ; акты инвентаризации наличных денег в кассе; договор о материальной ответственности; кассовая книга; отчеты кассира; журнал регистрации приходных и расходных кассовых ордеров; учетные регистры (ведомости, журналы, машинограмы) по счетам "Касса", "Счета в банках", "Другие денежные средства";

· Главная книга.

До источников также следует отнести такие отчетные документы:

1) Баланс предприятия (форма № 1);

2) Отчет о движении денежных средств (форма № 3);

3) Книга учета кассовых расходов и др.

3.2 Методика проведения внутреннего аудита денежных средств на предприятии

Для выполнения плана аудитор должен подготовить в письменной форме программу аудиторской проверки с определением в ней конкретных заданий и процедур для каждого объекта аудита.

Программа аудита – это детальный перечень содержания аудиторских процедур. Этот перечень является детальной инструкцией для ассистентов аудитора и рядовых участников проверки, который также является средством контроля за качеством их работы. Программа должна быть настолько детализированной, чтобы можно было использовать ее как инструкцию для исполнителей аудита, которые принимают участие в проверке. В программе аудита виды, содержание и время проведения процедур должны совпадать с принятыми к работе показателями общего плана аудита. Она содержит перечень объектов аудита по его направлениям, а также время, которое необходимо потратить на каждое направление аудита или аудиторских процедур.

Первый этап аудита проверки кассовых операций предусматривает проведение внезапной ревизии кассы с полным поаркушним пересчетом всех денег и других ценностей, которые находятся в кассе предприятия (векселей, обязательств). Это препятствует возможности скрити недостачу, избыток или другие злоупотребления. К началу проверки наличие денежных средств и других ценностей кассир должен составить кассовый отчет. У него включаются все прибыльные и расходные кассовые документы, которые находятся в кассе. Кассиру также предлагают написать расписку о том, что к началу инвентаризации все прибыльные и расходные кассовые документы на денежные средства включены в отчет и переданы бухгалтерии, все денежные средства, которые поступили в кассу оприходованные, а потраченные – выданные и списанные в затраты. Это необходимо для предупреждения заявлений кассира после проверки кассы о наличии у него документов, которые не включены в последний кассовый отчет.

Некоторые аудиторы при аудиторской проверке кассы не проводят инвентаризацию кассовой наличности и других ценностей, которые находятся в кассе, считая эту процедуру не обязательной. В данном случае он может пользоваться результатами внутреннего контроля, если проверены им акты инвентаризации наличия денежных средств не вызывают недоверия и он принимает решение о целесообразности проведения инвентаризации.

Дальше аудитор должен выучить вопрос своевременности проведения инвентаризации кассы, наличия случаев внезапных инвентаризаций касс руководством предприятия. Согласно Положения о ведении кассовых операций в национальной валюте в Украине, в сроки, установленные руководителем предприятия, но не реже однажды в квартал, на каждом предприятии должна проводиться внезапная инвентаризация (ревизия) кассы поаркушним пересчетом всех денег.

Вторым этапом является проверка правильности заполнения кассовых документов и организации порядка ведения кассовых операций. Во время проверок выясняется наличие в предприятия кассовой книги, а также соответствие ее оформления требованиям приказа Минстату. Проверяя порядок ведения кассовой книги, необходимо удостовериться, что предприятие имеет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатанная сургучной или мастиковой печатью.

Количество листов в кассовой книге должно быть засвидетельствовано подписями руководителя и главного бухгалтера. Подчистки и немотивированные исправления в кассовой книге запрещаются. Кроме того, проверяется правильность ведения кассовой книги, оформления в ней кассовых операций из принятия и выдачи наличных средств (в том числе за сроками), соответствие отмеченных в ней сумм о принятой к кассе или выданную из кассы наличность данным прибыльных и расходных кассовых ордеров (типичные формы соответственно КО-1 и КО-2), качество и своевременность записей кассира согласно с отмеченными.

Проверяется также правильность заполнения всех реквизитов прибыльных и расходных кассовых ордеров и платежных (расчетный - платежных) сведений. Недопустимые любые исправления, зачеркивания и т. ин, также проверяется проставление нужных дат, номеров сумм, оснований для их выписки, наличие подписей служебных лиц и получателей средств, печатей, штампов, подписей о получении наличности, правильность оформления депонируемых сумм и тому подобное. По отдельным платежным (расчетно-платежными) сведениям могут избирательно перечисляться суммы выплаченной наличности. Прибыльные кассовые ордера и квитанции к ним, а также расходные кассовые ордера должны быть заполнены таким образом, чтобы обеспечивалось сохранение этих записей на протяжении срока хранения документов. Следует внимательно проверить использования бланков прибыльных кассовых ордеров, их учет и хранение.

Полноту и своевременность оприходования денег в кассу, полученных из счетов предприятия в банке, устанавливается путем встречной и взаимной проверки данных выписок банка из расчетных счетов предприятия, корешки чековых книжек, прибыльных кассовых ордеров и записей в кассовой книге. При изученные денежных операций аудитору необходимо пригласить из соответствующего отделения банку справку о выданных чековых книжках за весь изучает мой период. Для того, чтобы не было никаких сомнений, которые получены из банковских счетов денежные средства оприходувани своевременно и полностью, необходимо проверить записи в журнале-ордере №1 и кассовой книге с суммами на корешках чековых книжек и в выписках банков. Необходимо иметь в виду, что чековые книжки, корешке использованных чеков, а также неиспользованности чеки должны сохраняться у главного бухгалтера в условиях, исключая возможность их потери.

Во время проверки полного и своевременного оприбуткування средств, которые поступили к кассе предприятия от осуществления хозяйственной деятельности, записи в кассовой книге сверяются за суммами и сроками с данными соответствующих прибыльных кассовых ордеров (с привлечением в случае необходимости таких оправдательных документов, как товарных и кассовых чеков, расчетных квитанций, квитанций к прибыльным кассовым ордерам, счетам-фактур, товарно транспортных и налоговых накладных и тому подобное). При необходимости углубленной проверки полного оприбуткування в кассе наличных средств, полученных из разных источников, могут анализироваться также обороты по сведению журнала-ордера №1 за дебетом счета 301 “Касса” сравнительно с оборотами за кредитом каждого корреспондирующего счета с последующим сравнением их с соответствующими записями в кассовой книге и данными документов, которые подтверждают фактическое получение предприятием определенных сумм наличности в соответствующие сроки.

Кроме вышеназванных методов проверки, для контроля за полным и своевременным оприбуткуванням наличности конкретным предприятием, аудитор может применять соответствующие встречные проверки, которые осуществляются непосредственно на предприятиях-покупателях (заказчиках), которые оплатили наличные средства, путем привлечения соответствующих первичных документов и взаимной сверки кассовых документов получателей наличности с данными покупателей. Во время проверок аудитор должен принимать во внимание, что при наличии в кассе предприятия наличности. Какая не подтверждена прибыльными кассовыми ордерами, она считается не оприходованной в кассе и засчитывается в доход предприятия.