Курсовая работа

Учет и анализ доходов от торговой деятельности

Содержание

Введение

1. Экономико-организационная характеристика хозяйствующего субъекта

2. Учет финансовых результатов от обычных видов торговой деятельности

3. Понятие операционных, внереализационных, чрезвычайных доходов

4. Компьютеризация бухгалтерского учета на предприятии

5. Задачи и информационное обеспечение анализа доходов

6. Анализ доходов от реализации. Расчет влияния факторов на изменение суммы доходов от реализации

7. Анализ внереализационных и прочих операционных доходов

Заключение

Список использованной литературы

Приложения

Введение

Торговля является одним из древнейших видов коммерческой деятельности. Она зародилась вместе с человеческой цивилизацией и вместе с ней развивалась и развивается до сих пор. Всегда были места, где какой-то товар имелся в избытке и места, где этого товара недоставало. И всегда находились люди, которые видели это и находили возможность на этом заработать.

С развитием человеческой цивилизации развивалась и торговля. Несмотря на то, что при изобретении парового двигателя торговый капитал, накопленный в мире, сменился капиталом промышленным, торговая деятельность оставалась и остается до сих пор одним из самых популярных видов бизнеса. Основной принцип торговли остался неизменным и по прошествии многих веков – покупать товар по одной цене и перепродавать его по более высокой цене.

Актуальность данной темы заключается в том, что торговля окружает нас постоянно. Даже если человек не работает торговле, он все равно с ней сталкивается, когда покупает на рынке или в магазине необходимые ему вещи или продукты питания. Изучение учета и анализа доходов от торговой деятельности позволяет понять принципы ценообразования в торговле, выявить различные взаимосвязи и закономерности.

Целью данной работы является изучение учета и анализа доходов от торговой деятельности.

Задачами данной работы являются:

- представление экономико-организационной характеристики хозяйствующего субъекта, деятельность которого анализируется в работе. Таким субъектом является предприятие ООО «Камелия»;

- изучение учета финансовых результатов от обычных видов торговой деятельности;

Реклама

- характеристика понятия операционных, внереализационных и чрезвычайных доходов;

- представление характеристики компьютеризации бухгалтерского учета на предприятии;

- изучение задач и информационного обеспечения анализа доходов;

- изучение анализа доходов от реализации

- изучение анализа внереализацмонных и прочих операционных доходов.

Для написания данной работы используются такие источники как Налоговый Кодекс Российской Федерации, положения по бухгалтерскому учету, а также работы таких авторов как Фридман, Шведская, Головко и др.

1. Экономико-организационная характеристика хозяйствующего субъекта

ООО «Камелия» было учреждено согласно Гражданскому Кодексу Российской Федерации (ГК РФ), который был принят Государственной Думой Российской Федерации 21.10.94 г. и Федеральному законом «Об обществах с ограниченной ответственностью» от 08.02.98 г., а также на основании Решения учредителей.

Данное предприятие представляет собой юридическое лицо с моментом его государственной регистрации, владеет обособленным имуществом, арендуемым у муниципалитета (договор заключен с Комитетом по управлению имуществом г. Ростова-на-Дону), имеет самостоятельный баланс, расчетный счет, круглую печать, товарный знак и иные реквизиты.

Целью создания ООО «Камелия», согласно Устава, является более полное насыщение рынка товарами народного потребления и услугами для удовлетворения потребностей организаций и физических лиц, а также создания дополнительных рабочих мест и получения дополнительной прибыли.

Предметом деятельности предприятия является: розничная торговля товарами народного потребления, включая одежду, обувь из кожи, сувениры.

В соответствии с Уставом в обязанности ООО «Камелия» входит:

- выполнение обязательств, вытекающих из законодательства РФ и заключенных им договоров,

- заключение трудовых договоров,

- полный и своевременный расчет с работниками предприятия по заработной плате и социальным пособиям,

- осуществление всех видов обязательного страхования,

- своевременное предоставление декларации о доходах и бухгалтерской отчетности,

- уплата налогов в соответствии с Налоговым Кодексом Российской Федерации.

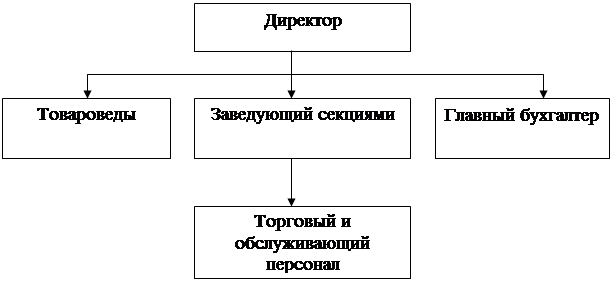

Нижеприведенная схема описывает структуру управления обществом с ограниченной ответственностью «Камелия»

Рис. 1.1 «Организационная схема управления ООО «Камелия»»

Оперативными работниками на предприятии является торговый персонал, который составляют продавцы и кассиры, которые непосредственно осуществляют торговлю продукцией предприятия. К административно-управленческому персоналу можно отнести директора, главного бухгалтера, заведующего секциями, специалистов – товароведов.

Реклама

Согласно Рис. 1.1 руководство организацией осуществляется директором магазина. Директор же является также и основным его учредителем. В связи с этим, директор имеет право без доверенности от имени предприятия заниматься представлением его интересов, осуществлять заключение договоров, проводить выдачу доверенностей, утверждать штатное расписание, издавать приказы и распоряжения.

В подчинение к директору входят товароведы, главный бухгалтер и заведующая секциями, которым в свою очередь, подчиняются, торговый и обслуживающий персонал.

В круг обязанностей товароведов входит контроль качества товаров, реализуемых в магазине. Работа, которую они выполняют, имеет огромную важность, так как от качества товаров зависит репутация магазина и отношение покупателей.

Главный бухгалтер отвечает за ведение на предприятии ООО «Камелия» бухгалтерского учета. В его обязанности входит учет всех хозяйственных операции, проводимых на предприятии, составление бухгалтерской отчетности, ведение налогового учета, подача налоговых деклараций и форм отчетности в органы налоговой инспекции в сроки, установленные законодательством Российской Федерации, начисление заработной платы и премий работникам организации, а также другие обязанности, определенные действующем законодательством.

Заведующая секциями отвечает за распределение товара по секциям, группам и т.д. Также данный работник призван следить за работой торгового и обслуживающего персонала, помогать адаптироваться новым сотрудникам, свести к минимуму ошибки персонала, обеспечивать эффективное распределение работников по секторам торгового зала, чтобы обеспечить оптимальное использование имеющихся на предприятии трудовых ресурсов.

Таким образом, можно сделать вывод, что рассматриваемое нами предприятие ООО «Камелия» является коммерческой организацией, зарегистрированной в соответствие с законодательством и ведущей свою деятельность в соответствие с Уставом. Основной целью организации является получение прибыли. ООО «Камелия» имеет четкую структуру управления, что позволяет ей эффективно работать в условиях рыночной экономики.

2. Учет финансовых результатов от обычных видов торговой деятельности

Основанием для учета финансовых результатов служат ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». Упомянутые положения были разработаны с целью реализации Программы реформирования бухгалтерского учета в соответствии с МСФО (Международными стандартами финансовой отчетности).

Основную часть доходов предприятия, как правило, составляют доходы от обычных видов деятельности. Эти доходы могут быть получены за счет:

- выручки от продажи продукции и товаров;

- поступлений, связанных с выполнением работ, оказание услуг.

На предприятиях торговли источником формирования доходов от обычных видов деятельности является выручка от реализации товаров.

Для учета доходов от обычных видов деятельности используется счет 90 «Продажи». В дебет данного счета списывается себестоимость продукции. В кредит счета 90 «Продажи» списывается выручка от реализации товаров.

Учет прибыли или убытка ведется на синтетическом счете 99 «Прибыли и убытки». Данный счет предназначен для определения финансового результата деятельности организации за отчетный год. На первое число нового года остатка по этому счету быть не должно.

На рассматриваемом в данной работе предприятии ООО «Камелия» учет финансовых результатов от обычных видов торговой деятельности происходит следующим образом.

Как правило, в конце отчетного периода, предприятие получает прибыль. Эта прибыль списывается со счета 90 «Продажи» на счет 99 «Прибыли и убытки». В бухгалтерском учете данная операция оформляется следующей проводкой:

Д-т 90 «Продажи»

К-т 99 «Прибыли и убытки»

- отражена прибыль.

Далее с полученной прибыли предприятию полагается уплатить в бюджет налог на прибыль. Уменьшение прибыли на сумму, подлежащею к уплате в качестве налога на прибыль оформляется следующей проводкой:

Д-т 99 «Прибыли и убытки»

К-т 68 «Налоги и сборы»

- начислен налог на прибыль.

Оставшаяся на счете 99 «Прибыли и убытки» чистая прибыль подлежит списанию на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Для этого в бухгалтерском учете предприятия формируется следующая проводка:

Д-т 99 «Прибыли и убытки»

К-т 84 «Нераспределенная прибыль (непокрытый убыток)»

Таким образом, счет 99 «Прибыли и убытки» закрывается.

Бывает, что за отчетный период предприятие ООО «Камелия» вместо прибыли получает убыток. Это возможно в том случае, если выручка от реализации товаров не покрывает их себестоимость. Бухгалтерские проводки в этом случае выглядят следующим образом:

Д-т 99 «Прибыли и убытки»

К-т 90 «Продажи»

- списан убыток от основного вида деятельности.

Д-т 84 «Нераспределенная прибыль (непокрытый убыток)»

К-т 99 «Прибыли и убытки»

- отражен непокрытый убыток.

Непокрытый убыток обычно покрывается за счет резервного капитала, что оформляется следующей проводкой:

Д-т 82 «Резервный капитал»

К-т 84 «Нераспределенная прибыль (непокрытый убыток)»

- на сумму покрываемого убытка.

Из всего вышесказанного следует сделать вывод, что основное влияние на финансовый результат деятельности торгового предприятия оказывает обычная торговая деятельность предприятия. Для определения финансового результата от обычных видов торговой деятельности используются счета 90 «Продажи», 99 «Прибыли или убытки», 84 «Нераспределенная прибыль (непокрытый убыток)».

3. Понятие операционных, внереализационных, чрезвычайных доходов

Несмотря на то, что основным источником доходов любого торгового предприятия, как правило, являются доходы от обычных видов деятельности, предприятие может иметь в структуре доходов и другие виды доходов. Эти доходы, также как и доходы от обычного вида деятельности, подлежат анализу и бухгалтерскому учету.

Доходы, которые не являются доходами от обычных видов деятельности подразделяются на операционные, внереализационные и чрезвычайные доходы.

К операционным доходам можно отнести:

- арендные платежи за пользование основными средствами и другими активами;

- поступления от реализации списанных основных средств;

- проценты, получаемые организацией при совершении операций с ценными бумагами; за пользование денежными средствами, находящимися на счетах в банках, за предоставление в качестве займа средств юридическим и физическим лицам

- прибыль, получаемая согласно договорам совместной деятельности.

Под внереализационными доходами следует понимать:

- штрафы, пени и неустойки, получаемые хозяйствующим субъектом в связи с нарушением хозяйственных договоров;

- списание кредиторской задолжности при истечении срока исковой давности (свыше 3-х лет после момента ее возникновения);

- положительные курсовые разницы, связанные с повышением курса иностранной валюты;

- дооценка стоимости материальных запасов (сырья материалов, товаров) если имеет место повышения соответствующих цен и др.

К чрезвычайным относят доходы, возникшие из-за последствий таких обстоятельств, от страховых возмещений.

Как уже говорилось выше, данные виды доходов также подлежат бухгалтерскому учету. Для учета этих доходов используется счет 91 «Прочие доходы и расходы».

Счет 91 является активно-пассивным, не имеющим сальдо на конец месяца.

На счете 91 отражаются доходы и расходы, не связанные с обычной деятельностью организации, т.е. уже упомянутые операционные, внереализационные и чрезвычайные доходы и расходы.

Для учета этих видов доходов используется субсчет 91/1. Поступление доходов отражается по кредиту этого субсчета.

Ежемесячно разницу между суммой доходов и суммой расходов, отраженных на субсчетах 91/1 и 91/2 соответственно, отражают на субсчете 91/9.

Накопление данных на субсчетах 91/1 и 91/2 происходит в течении года. Эти сведения необходимы при составлении отчета о прибылях и убытках и другой бухгалтерской отчетности. Каждый месяц сальдо прочих доходов и расходов списывается с субсчета 91/9 на счет 99 «Прибыли и убытки».

Сальдо прочих доходов и расходов отражает финансовый результат от прочих видов деятельности организации – прибыль или убыток.

В последний день отчетного года (31 декабря), после определения сальдо прочих доходов и расходов за декабрь, внутренними записями по субсчетам счета 91 все субсчета, открытые к счету 91, должны быть закрыты:

Д-т 91/1

К-т 91/9

– закрыт субсчет 91/1 (кредитовое сальдо);

Д-т 91/9

К-т 91/2

– закрыт субсчет 91/2 (дебетовое сальдо).

В результате этих проводок уравниваются дебетовые и кредитовые обороты по субсчетам счета 91. По состоянию на первый день следующего года (1 января) сальдо как по счету 91 в целом, так и по всем его субсчетам будет равно нулю.

Рассматриваемое в данной работе предприятие ООО «Камелия» получает доходы не только от обычного вида деятельности. Так, например, оно сдает в аренду другим организациям и индивидуальным предпринимателям временно неиспользуемые помещения, которые находятся в собственности фирмы. Таким образом ООО «Камелия» получает операционные доходы. Эти доходы в бухгалтерии предприятия учитываются следующим образом.

Д-т 76 «Расчеты с разными дебиторами и кредиторами»

К-т 91/1 «Прочие доходы и расходы»

- отражается доход, который ООО «Камелия» должно получить от арендатора своего имущества.

Д-т 91/9 «Прочие доходы и расходы»

К-т 99 «Прибыли и убытки»

- отражается сумма прибыли от прочих доходов и расходов.

Затем арендатор в определенный срок оплачивает свою задолжность перед ООО «Камелия», что оформляется следующей проводкой:

Д-т 51 «Расчетный счет»

К-т 76 «Расчеты с разными дебиторами и кредиторами».

Таким образом, из всего вышесказанного можно сделать следующий вывод. Помимо доходов от основной торговой деятельности, предприятие торговли может иметь и другие виды доходов, которые подразделяются на операционные, внереализационные и чрезвычайные. Эти доходы учитываются на счете 91 «Прочие доходы и расходы», а затем списываются на счет 99 «Прибыли и убытки».

4. Компьютеризация бухгалтерского учета на предприятии

Под автоматизированным рабочим местом (АРМ) понимают совокупность аппаратных, программных, методических и языковых средств, обеспечивающих автоматизацию функций пользователя в некоторой предметной области и позволяющих эффективно управлять его информационно-вычислительными потребностями. АРМ реализует обеспечивающую информационную технологию на рабочем месте профессионала в различных областях экономики. Использование АРМ в современном офисе максимально облегчает работу специалиста, высвобождая время и усилия, которые ранее расходовались на выполнение рутинных операций сбора данных и сложных расчетов, для творческой научно-обоснованной деятельности в решении профессиональных задач.

Для характеристики АРМ бухгалтера можно выделить основные составные части информационной технологии, его реализующей. К ним относятся:

- технические и аппаратные средства обеспечения (компьютеры, принтеры, сканеры, кассовые аппараты и другое дополнительное оборудование);

- прикладные программные средства и операционные системы (ОС);

- информационное обеспечение (стандарты документов и унифицированных форм, стандарты представления показателей, классификаторы и справочная информация);

- сетевые и коммуникационные устройства (локальные и корпоративные сети, электронная почта).

Характеристики этих составляющих и определяют уровень АРМ, его назначение и особенности.

Основой программного обеспечения АРС бухгалтера в современных условия в РФ является программа 1С бухгалтерия.

Программа 1С бухгалтерия является компонентой ведения бухгалтерского учета в комплексе программа 1С предприятие и может работать совместно с другими его компонентами.

Программа может продаваться в различных вариантах: однопользовательском и многопользовательском (сетевом).

Многопользовательский вариант предполагает одновременную работу с программой на нескольких рабочих местах в компьютерной сети.

Типовая конфигурация программы использует стандартную методику ведения бухгалтерского учета в соответствие с действующим законодательством.

Помимо этого существует базовая профессиональная версии программы. Базовая версия является однопользовательским вариантом. Программа имеет современный внешний вид. В отдельные группы сгруппированы справочники, документы, отчеты и журналы, что дает возможность наглядно и быстро работать с ними. В программе имеется справочник корректных проводок, что уменьшает вероятность ошибки при корреспонденции счетов. Каждый бухгалтер может иметь свои настройки, свои пункты меню и панели инструментов в зависимости от обслуживаемого им участка бухгалтерского учета и права доступа к данным, хранящимся в системе.

Помимо 1С бухгалтерии в качестве программного обеспечения автоматизированного рабочего места бухгалтера в современной практике используется программа Консультант +.

Данная программа представляет собой справочник кодексов, законов и других нормативно-правовых актов Российской Федерации.

Любое предприятие работает в том или ином правовом поле. Таким образом бухгалтеру достаточно часто требуется получение оперативной и достоверной правовой информации по тому или иному вопросу. Программа Консультант + позволяет быстро найти необходимую справочную информацию, нужный закон или постановление. В программе представлен многовариантный формат поиска необходимых данных, что облегчает работу с ней. В отличие от программы 1С предприятие, работа в программе Консультант + не требует каких-либо специальных знаний, например в области бухгалтерии, юриспруденции и т.д. Данная программа является универсальным и общедоступным юридическим справочником для всех желающих, включая, разумеется, и работников бухгалтерии.

На рассматриваемом в данной работе предприятии ООО «Камелия» компьютеризации бухгалтерского учета уделяется очень большое внимание. Это связано с тем, что в современной экономической среде с высоким уровнем конкуренции, облегчение и ускорение ведения бухгалтерского учета является обязательным элементом успешной работы на рынке. Используемая на предприятии для ведения бухгалтерского учета программа 1С бухгалтерия настроена непосредственна для учета на предприятии торговли, каким и является ООО «Камелия».

На предприятии для более успешного ориентирование работников бухгалтерии в правовом поле используется также и вышеописанная программа Консультант +. Так как законодательство, особенно в части налогового учета, постоянно меняется, ООО «Камелия» ежегодно обновляет программу, приобретая новые выпуски, включающие в себя все введенные поправки и изменения.

Из вышесказанного видно, что автоматизированное рабочее место бухгалтера позволяет значительно повысить эффективность его работы. Использование программы 1С бухгалтерия позволяет упростить ведение бухгалтерского учета и повысить его качество. Программа Консультант+ дает возможность легко ориентироваться в нормативно-правовых актах.

5. Задачи и информационное обеспечение анализа доходов

Основной целью, которая преследуется при проведении анализа доходов, является определение резервов повышения доходности.

Для того, чтобы вышеизложенная цель была достигнута, аналитиками ставятся следующие задачи:

- оценка изменения доходов и степени исполнения плана за отчетный период;

- определение и расчет факторов, которые оказывают влияние на изменение доходов;

- изучение структуры доходов за несколько периодов;

- поиск наиболее эффективных вариантов использования доходов.

Информационным обеспечением анализа служат данные синтетического и аналитического бухгалтерского учета по счетам 42 «Торговая наценка», 91 «Прочие доходы и расходы». Также информационным к информационному обеспечению анализа доходов можно отнести материалы статистического наблюдения (оборот по видам и товарным группам), первичного учета, выборочных наблюдений и т.д.

При проведении анализа необходимо рассчитать и изучить ряд аналитических показателей, ведущим из которых является показатель уровня доходов от реализации товаров (без НДС), который можно определить как отношение суммы доходов к обороту по розничным ценам.

На предприятии ООО «Камелия» информационному обеспечению анализа доходов уделяется очень большое внимание. Ведется тщательное наблюдение за оборотом по товарным группам и т.д. Все это делается для выявления резервов для повышения доходности предприятия.

Таким образом, можно сказать, что повышение доходности представляет собой основную цель информационного обеспечение анализа доходов.

6. Анализ доходов от реализации. Расчет влияния факторов на из-мененение суммы доходов от реализации

Как уже говорилось ранее, доходы от реализации являются доминирующими в структуре доходов торгового предприятия. Из этого следует, что их анализ особенно важен для определения способов их повышения и достижения наилучших финансовых результатов.

В нижеприведенной таблице показан анализ доходов от реализации ООО «Камелия».

Таблица 6.1.

Анализ доходов по ООО "Камелия" за 2008 год

| Показатели |

Базисный период |

Отчетный период |

Отклонение,+,- |

| 1. Доходы за вычетом НДС (валовая прибыль) |

| а) сумма, тыс. руб. |

8200 |

11070 |

2870 |

| б) в % к товарообороту |

24 |

21 |

-3 |

| 2. Розничный товарооборот, тыс. руб. |

34167 |

52714 |

18547 |

Выделяют ряд факторов, которые могут оказывать серьезное влияние на изменение суммы доходов от реализации продукции. Основными из этих факторов являются:

- объем торгового оборота;

- структура товарооборота;

- уровень торговых надбавок.

Как можно увидеть из приведенной таблицы, розничный товарооборот ООО «Камелия» вырос в отчетном периоде.

Тем не менее, при учете влияния фактора роста объема торгового оборота необходимо учитывать тот факт, что рост объема в абсолютных ценах в условиях инфляции может происходить не только за счет увеличения объема продаж в натуральных показателях, а за счет роста цен.

Более качественное влияние на суммы доходов от реализации имеют факторы изменения структуры товарооборота и уровня торговых надбавок.

Что касается изменения структуры товарооборота, то здесь рост доходов может заключаться в том, что по разным товарным группам, реализуемым торговым предприятием существует разная торговая наценка (надбавка). Увеличение или уменьшение доли реализации товарной группы с более высокой торговой наценкой может оказать серьезное влияние на изменение суммы доходов от реализации.

Изменение торговой надбавки также может серьезно повлиять на уровень доходов от реализации. В случае увеличения торговой надбавке при сохранении имеющихся в предшествующем периоде объемов продаж, можно добиться повышения уровня доходов. Тем не менее, повышение торговой надбавки может привести к снижению спроса на товар, что повлечет за собой снижение объемов продаж, следствием которого может стать и снижение доходов от реализации. Ценовая политика торгового предприятия должна исходить из величины спроса на тот или иной товар, а также из величины коэффициента эластичности спроса на данный товар.

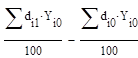

Влияние изменения структуры продаж (выручки от реализации товаров) на средний уровень валовых доходов определяется по формуле:

Влияние изменения уровня торговых надбавок в разрезе товарных групп можно высчитать по формуле:

В данных формулах:

di0 и di1 – доля i-ой товарной группы прошлого и отчетного периода в общем объеме продаж;

Yi0 и Yi1 – уровень валового дохода (торговых надбавок) прошлого и отчетного периода по i-ой товарной группе.

Влияние изменения структуры товарооборота на уровень доходов ООО «Камелия» приведен в нижеследующей таблице:

Таблица 6.2.

Расчет влияния изменения структуры товарооборота на уровень доходов по ООО "Камелия" за 2008 год

| Укрупненные товарные группы |

Удельный вес в % к итогу |

Уровень наценки, % |

Процентные числа по структуре |

| прошлый период |

отчетный период |

прошлого периода |

отчетного периода |

| А |

1 |

2 |

3 |

4 |

5 |

| Одежда |

69 |

71 |

22 |

1518 |

1562 |

| Обувь |

31 |

29 |

28 |

868 |

812 |

| Итого |

100 |

100 |

25 |

2386 |

2374 |

Таким образом, можно сделать вывод, что на величину доходов от реализации влияет ряд факторов, таких как объем товарооборота, структура товарооборота и уровень торговой наценки.

7. Анализ внереализационных и прочих операционных доходов

Хотя внереализационные и прочие операционные доходы торгового предприятия, как правило, значительно ниже, чем доходы от реализации, тем не менее, они все же оказывают влияние на финансовый результат деятельности фирмы. Это означает, что данные виды доходов также должны подвергаться анализу.

Рассматриваемое в данной работе предприятие ООО «Камелия» уделяет весьма большое внимание анализу внереализационных и прочих операционных расходов. На ООО «Камелия» существует следующая структура доходов:

Таблица 7.1.

Структура доходов по ООО "Камелия" за 2008 год

| Сумма доходов |

Базисный период |

Отчетный период |

Отклонение удельного веса, % |

| сумма, тыс руб |

уд. вес, % |

сумма, тыс руб |

уд. вес, % |

| Доходы от реализации (валовая прибыль) |

8200 |

93,1 |

11070 |

96,3 |

3,2 |

| Внереализационные доходы |

44 |

0,5 |

32 |

0,3 |

-0,2 |

| а) штрафы, пени, неустойки |

10 |

0,1 |

6 |

0,1 |

0 |

| б) положительные курсовые разницы |

22 |

0,2 |

15 |

0,1 |

-0,1 |

| в) дооценка стоимости материальных запасов |

12 |

0,1 |

11 |

0,1 |

0 |

| Прочие операционные доходы |

260 |

3 |

180 |

1,6 |

-1,4 |

| а) арендные платежи |

205 |

2,3 |

120 |

1 |

-1,3 |

| б) поступления от реализации списанных ОС |

55 |

0,6 |

60 |

0,5 |

-0,1 |

| Всего доходов |

8808 |

100 |

11494 |

100 |

0 |

Анализируя данную структуру доходов можно сказать, что как в отчетном, так и в базисном периоде, наибольшие доходы организация получает от реализации.

Среди прочих расходов произошел ряд изменений. Изменилась в абсолютном выражении, но в виду своей крайне малой величины не изменилась в удельном весе статья штрафы, пени, неустойки. Это связано с тем, что в отчетном периоде ООО «Камелия» разорвала часть контрактов с недобросовестными поставщиками и подрядчиками, которые не выполняли условия договоров.

Что касается прочих операционных расходов, то здесь достаточно серьезный сдвиг произошел по статье доходов от аренды. Это заключается в том, что в отчетном периоде ООО «Камелия», в связи с расширением торговой деятельности, решила задействовать в своей основной деятельности, ранее сдаваемые в аренду торговые площади. Данный шаг снизил поступления от аренды, но способствовал значительному увеличению доходов от основной деятельности.

Таким образом, можно сделать вывод, что анализ внереализационных и прочих операционных расходов необходим для повышения эффективности торговой деятельности предприятия.

Заключение

В завершении данной работы хотелось бы сказать, что было проведено исследование учета анализа доходов от торговой деятельности и на основании исследования можно сделать следующие выводы:

Рассматриваемое в работе коммерческое предприятие ООО «Камелия», действующее в соответствие с Уставом, по организационно-правой форме является обществом с ограниченной ответственностью. Оно имеет хорошо налаженную систему управления, что способствует его эффективной работе на рынке.

Основное влияние на финансовый результат торгового предприятия отказывают доходы от обычных видов торговой деятельности. Учет финансовых результатов от обычных видов торговой деятельности ведется на счетах 90 «Продажи», 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)».

Операционные, внереализационные и чрезвычайные доходы учитываются на счете 91 «Прочие доходы и расходы». Затем они списываются на счет 99 «Прибыли и убытки».

Компьютеризация бухгалтерского учета является необходимым элементом его стабильного функционирования. Использование на предприятии ООО «Камелия» программ 1С бухгалтерия и Консультант+ позволяет облегчить работу сотрудникам бухгалтерии, а также повысить ее эффективность.

Основной задачей информационного обеспечения анализа доходов является повышение доходности предприятия.

На доходы от реализации оказывает влияние ряд факторов. Основными факторами являются объем товарооборота, структура товарооборота и уровень торговых надбавок.

Внереализационные и прочие операционные доходы учитываются с целью поиска резервов повышения доходности предприятия.

Список использованной литературы

1. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98.

2. Положение по бухгалтерскому учету «Учет расходов по налогу на прибыль» ПБУ 18/02.

3. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

4. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99.

5. Налоговый Кодекс Российской Федерацию Изд-во Омега Л. Москва 2003.

6. Астахов В.П. Бухгалтерский (финансовый) учет; учебное пособие – М.: издательство ПРИОР, 2006

7. Бакаев А.С. Комментарии к новому плану счетов бухгалтерского учета/ М; Издательство «ИПБ-БИНФА», 2007

8. Гребнев А.И. Экономика торгового предприятии. М: Экономика. 2006.

9. Геворкян Е.А. Бухгалтерский учет товарных операций в торговле: Учебное пособие. – М: Издательский центр «Маркетинг», 2004

10. Захаров И.В. Анализ и планирование прибыли торговых предприятий и потребительского общества. Москва. 2007.

11. Николаева Г.А., Л.П. Блицау, Т.С. Сергеева. Бухгалтерский учет в розничной торговле; учебно-практическое пособие – М.: издательство ПРИОР 2005.

12. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Минск-Москва: ИП «Экоперспектива». 2004.

13. Фридман А.М. Экономика торговой деятельности потребительского общества. Воронежский ун.: 2004.

14. Швецкая В.Н., Н.А. Головко. Бухгалтерский учет; учебное пособие – М.: 2003

Приложение А

УСТАВ ООО «Камелия»

“Утвержден”

Учредительным собранием

Участников Общества с

Ограниченной Ответственностью

“Камелия”

(Протокол № 1 от 05.06.2000г.)

УСТАВ

ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

“Камелия”

г.Ростов-на-Дону, 2000 г.

Статья 1. Общие положения

1.1. Общество с ограниченной ответственностью «Камелия», далее именуемое “Общество”, создано на основании решения общего собрания учредителей (протокол № 1 от 11.06.2000 г. ) в соответствии с положениями Гражданского кодекса РФ и другим действующим законодательством РФ, в целях извлечения прибыли.

1.2. Полное фирменное наименование Общества:

на русском языке: Общество с ограниченной ответственностью “Камелия”;

наанглийскомязыке: “Camellia” Limited Liabilily Company;

Сокращенное фирменное наименование:

на русском языке: ООО “Камелия”;

на английском языке: “Camellia”, Llc.

1.3. Место нахождения Общества: _г. Ростов-на-Дону ул. Серафимовича 65

Почтовый адрес: 344566 г. Ростов-на-Дону, ул. Серафимовича 65

1.4. Участниками Общества могут быть граждане и юридические лица, обязующиеся выполнить условия учредительных документов, решения органов управления Общества и внесшие вклад в Уставной капитал Общества в соответствии с принятыми на себя обязательствами (термины “Учредитель”, “Участник” имеют в данном Уставе идентичное толкование, если иное не будет установлено отдельным решением руководящих органов Общества).

Участниками Общества являются:

1) Березов Борис Абрамович, гражданин Российской Федерации,

Паспорт: 6004 666773, выдан УФМС России по Пролетарскому р-ну города Ростова-на-Дону

Проживает: г. Ростов-на-Дону, ул Красноармейская д. 34 кв. 112

2) Абрамов Роман Аркадьевич, гражданин Российской Федерации,

Паспорт: 6005 363666, выдан УФМС России по Первомайскому р-ну города Ростова-на-Дону

Проживает: г. Ростов-на-Дону, ул 2-я Краснодарская. 127 кв. 14

1.5. Общество считается созданным как юридическое лицо с момента его государственной регистрации, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени осуществлять имущественные и личные неимущественные права, обязанности, быть истцом и ответчиком в суде. В своей деятельности Общество руководствуется Федеральным Законом “Об обществах с ограниченной ответственностью”, действующим законодательством Российской Федерации, настоящим Уставом.

1.6. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения, вправе иметь штампы и бланки со своим собственным наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации.

1.7. Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами.

1.8. Общество может быть учредителем другого юридического лица, в том числе с участием иностранного капитала.

1.9. Общество может создавать филиалы и открывать представительства по решению Общего собрания участников Общества, принятому большинством не менее двух третей голосов Участников Общества в Российской Федерации и за рубежом в соответствии с законодательством. Филиалы и представительства Общества не являются юридическими лицами, действуют от имени Общества на основании утвержденных Обществом положений. Ответственность за их деятельность несет Общество. Филиал и представительство наделяются Обществом имуществом. Руководители филиалов и представительств Общества назначаются Обществом и действуют на основании его доверенности.

1.10. Общество создано на неограниченный срок.

Статья 2. Предмет и цели деятельности Общества

2.1. Основной целью Общества является извлечение прибыли.

Общество вправе преследовать иные цели, не запрещенные действующим законодательством РФ.

2.2. Основными видами деятельности Общества являются:

розничная торговля товарами народного потребления, включая одежду, обувь из кожи, сувениры

Общество вправе заниматься любыми иными видами деятельности, не запрещенными действующим законодательством РФ.

2.3. Все вышеуказанные и другие виды деятельности осуществляются Обществом, как в Российской Федерации, так и за рубежом в рамках внешнеэкономической и внешнеторговой (импорт-экспорт) деятельности в соответствии с действующим законодательством, в том числе посредством совершения сделок в виде экспортных, риэлторских, товарообменных, торгово-посреднических, бартерных и иных операций.

2.4. Общество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами.

2.5. Отдельными видами деятельности, перечень которых определяется федеральным законом, Общество может заниматься только на основании специального разрешения (лицензии). Если условиями предоставления специального разрешения (лицензии) на осуществление определенного вида деятельности предусмотрено требование осуществлять такую деятельность как исключительную, Общество в течение срока действия специального разрешения (лицензии) вправе осуществлять только виды деятельности, предусмотренные специальным разрешением (лицензией), и сопутствующие им виды деятельности.

Статья 3. Ответственность Общества

3.1. Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом.

3.2. Общество не отвечает по обязательствам своих Участников.

3.3. Участники Общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Общества в пределах стоимости внесенных ими вкладов.

3.4. В случае несостоятельности (банкротства) Общества по вине его Участников или по вине других лиц, которые имеют право давать обязательные для Общества указания либо иным образом имеют возможность определять его действия, на указанных Участников или других лиц в случае недостаточности имущества Общества может быть возложена субсидиарная ответственность по его обязательствам.

3.5. Российская Федерация, субъекты Российской Федерации, муниципальные образования не несут ответственности по обязательствам общества, равно как и общество не несет ответственности по обязательствам Российской Федерации, субъектов Российской Федерации и муниципальных образований.

Статья 4. Уставный капитал Общества

4.1. Для обеспечения деятельности Общества образуется Уставный капитал в размере 10000 (десяти тысяч) рублей.

Размер и состав вкладов каждого из Участников Общества, порядок и сроки их внесения в Уставный капитал Общества при его учреждении, ответственность Участников Общества за нарушение обязанности по внесению этих вкладов определяются Учредительным договором Общества.

4.2. Размер доли каждого Участника соответствует соотношению номинальной стоимости его доли и Уставного капитала Общества.

Уставный капитал разделен на две доли и распределен между Участниками по соглашению между ними следующим образом:

1) Березов Борис Абрамович- доля составляет 50% Уставного капитала, номинальной стоимостью 10000(десять тысяч) рублей.

2) Абрамов Роман Аркадьевич- доля составляет 50% Уставного капитала, номинальной стоимостью 10000(десять тысяч) рублей.

4.3. Вкладом в Уставный капитал Общества могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку.

4.4. Денежная оценка неденежных вкладов в Уставный капитал Общества, вносимых Участниками и принимаемыми в Общество третьими лицами, утверждается решением Общего собрания, принимаемым всеми Участниками единогласно.

4.5. Увеличение Уставного капитала Общества допускается только после его полной оплаты.

Увеличение уставного капитала может осуществляться за счет имущества Общества, и (или) за счет дополнительных вкладов Участников Общества, и (или) за счет вкладов третьих лиц, принимаемых в Общество, в соответствии с требованиями действующего законодательства.

4.6. Общество вправе, а в случаях, предусмотренных действующим законодательством, обязано осуществить уменьшение своего Уставного капитала. Уменьшение уставного капитала может осуществляться путем уменьшения номинальной стоимости долей всех Участников в Уставном капитале Общества и (или) погашения долей, принадлежащих Обществу.

На момент государственной регистрации Общества его уставный капитал должен быть оплачен учредителями не менее чем наполовину.

Статья 5. Права участников Общества

5.1. Участники Общества вправе:

· участвовать в управлении делами Общества в порядке, установленном Федеральным Законом “Об обществах с ограниченной ответственностью” и учредительными документами Общества;

· получать информацию о деятельности Общества и знакомиться с его бухгалтерскими книгами и иной документацией с разрешения Генерального директора;

· принимать участие в распределении прибыли;

· продать или иным образом уступить свою долю в Уставном капитале Общества либо ее часть одному или нескольким Участникам данного Общества в порядке, предусмотренном Федеральным Законом “Об обществах с ограниченной ответственностью” и Уставом Общества;

· в любое время выйти из Общества независимо от согласия других его Участников;

· получать в случае ликвидации Общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость.

5.2. Участники Общества имеют также другие права, предусмотренные Федеральным Законом “Об обществах с ограниченной ответственностью”, учредительными документами Общества.

5.3. Участник может предоставить право участвовать в общих собраниях, голосованиях и представлять его интересы доверенному лицу на основании Доверенности.

Статья 6. Обязанности участников Общества

6.1. Участники Общества обязаны:

· вносить вклады, в том числе и в имущество Общества, в порядке, в размерах, в составе и в сроки, которые предусмотрены Федеральным Законом “Об обществах с ограниченной ответственностью” и учредительными документами Общества;

· не разглашать конфиденциальную информацию о деятельности Общества;

· соблюдать положения учредительных документов Общества;

· исполнять принятые на себя обязательства по отношению к Обществу;

· оказывать Обществу содействие в осуществлении им своей деятельности.

6.2. Участники Общества несут и другие обязанности, предусмотренные Федеральным Законом “Об обществах с ограниченной ответственностью”.

Статья 7. Переход доли (части доли)

7.1. Участники Общества вправе продать или иным образом уступить свою долю в Уставном капитале Общества либо ее часть одному или нескольким Участникам данного Общества, согласие Общества или других Участников на совершение такой сделки не требуется.

7.2. Допускается также продажа или уступка Участником Общества своей доли (части доли) третьим лицам. Доля Участника Общества может быть отчуждена до полной ее оплаты только в той части, в которой уже оплачена.

7.3. Участники Общества пользуются преимущественным правом покупки доли (части доли) Участника Общества по цене предложения третьему лицу пропорционально размерам своих долей в течение месяца с даты уведомления о намерении Участника продать свою долю(часть доли).

7.4. Общество имеет преимущественное право на приобретение доли (части доли), продаваемой участником, если другие Участники Общества не использовали свое преимущественное право покупки доли (части доли).

7.5. Участник Общества, намеренный продать свою долю (часть доли) третьему лицу, обязан письменно известить об этом остальных Участников Общества и само Общество с указанием цены и других условий продажи. Извещения участникам направляются через Общество. В случае если Участники Общества и (или) Общество не воспользуются преимущественным правом покупки всей доли (всей части доли), предлагаемой для продажи, в течение месяца со дня такого извещения, доля (часть доли) может быть продана третьему лицу по цене и на условиях, сообщенных Обществу и его Участникам. Уступка указанного преимущественного права не допускается.

7.6. Уступка доли (части доли) в уставном капитале Общества должна быть совершена в простой письменной форме.

7.7. Доли в Уставном капитале Общества переходят к наследникам граждан и к правопреемникам юридических лиц, являющихся Участниками Общества только с согласия Общего собрания участников.

7.8. При отказе Участников Общества в согласии на переход или распределение доли к наследникам (правопреемникам) доля переходит к Обществу. При этом Общество обязано выплатить наследникам умершего Участника Общества, правопреемникам реорганизованного юридического лица - Участника Общества или участникам ликвидированного юридического лица - Участника Общества действительную стоимость доли, определяемую на основании данных бухгалтерской отчетности Общества за последний отчетный период, предшествующий дню смерти, реорганизации или ликвидации, либо с их согласия выдать им в натуре имущество такой же стоимости в течение одного года с момента перехода к Обществу доли (части) доли.

Статья 8. Выход участника Общества из Общества

8.1. Участник Общества вправе в любое время выйти из Общества независимо от согласия других Участников.

8.2. В случае выхода Участника из Общества его доля переходит к Обществу с момента подачи заявления о выходе. При этом Общество обязано выплатить Участнику, подавшему заявление о выходе из общества, действительную стоимость его доли, определяемую на основании данных бухгалтерской отчетности Общества за год, в течение которого было подано заявление о выходе из Общества, либо с согласия Участника Общества выдать ему в натуре имущество такой же стоимости, а в случае неполной оплаты его вклада в Уставный капитал Общества действительную стоимость части его доли, пропорциональной оплаченной части вклада.

8.3. Общество обязано выплатить Участнику, подавшему заявление о выходе из Общества, действительную стоимость его доли или выдать ему в натуре имущество такой же стоимости в течение шести месяцев с момента окончания финансового года, в течение которого подано заявление о выходе из Общества.

8.4. Действительная стоимость доли Участника Общества выплачивается за счет разницы между стоимостью чистых активов Общества и размером Уставного капитала Общества. В случае если такой разницы недостаточно для выплаты Участнику Общества, подавшему заявление о выходе из Общества, действительной стоимости его доли, Общество обязано уменьшить свой Уставный капитал на недостающую сумму.

8.5. Выход Участника из Общества не освобождает его от обязанности перед Обществом по внесению вклада в имущество Общества, возникшей до подачи заявления о выходе из Общества.

Статья 9. Имущество Общества

9.1. Имущество Общества составляют основные фонды и оборотные средства, иные материальные ценности и финансовые ресурсы.

9.2. Имущество Общества формируется за счет:

· вкладов Участников в Уставный капитал и в имущество Общества;

· доходов от собственной хозяйственной деятельности;

· добровольных пожертвований граждан и юридических лиц;

· дивидендов и процентов по ценным бумагам, приобретенным Обществом;

· иного имущества, приобретенного (полученного) Обществом на законных основаниях.

9.3. Участники могут передавать свое имущество в пользование Обществу, без изменения при этом размера Уставного капитала. Размер арендной платы за пользование имуществом, переданным участником Обществу только в пользование, определяется соглашением сторон.

Статья 10. Прибыль, убытки, фонды Общества

10.1. Прибыль Общества, после уплаты налогов, предусмотренных законодательством, используется в следующем порядке:

- из чистой прибыли формируются резервный и другие фонды. Формируются и используются фонды на основании соответствующих положений о них, утвержденных Общим собранием участников.

10.2. Резервный фонд Общества создается в размере не менее пятнадцати процентов Уставного капитала. Формирование резервного фонда осуществляется путем ежегодных отчислений не менее пяти процентов чистой прибыли до достижения фондом указанного размера.

10.3. Оставшаяся после формирования фондов прибыль (часть прибыли) распределяется по решению Общего собрания участников с учетом предложений, внесенных в собрание исполнительным органом Общества.

10.4. Убытки Общества возмещаются за счет средств резервного фонда. В случаях недостаточности средств резервного фонда, убытки Общества возмещаются за счет средств иных фондов, а при недостатке этих средств - за счет реализации иного имущества Общества.

10.5. Общество не вправе возмещать убытки за счет имущества Участников, переданного Обществу только в пользование.

Статья 11. Управление в Обществе

11.1. Высшим органом Общества является Общее собрание участников Общества. Общее собрание участников Общества может быть очередным или внеочередным.

11.2. Все Участники Общества имеют право присутствовать на Общем собрании участников Общества, принимать участие в обсуждении вопросов повестки дня и голосовать при принятии решений.

11.3. К компетенции общего собрания Участников Общества относятся:

1. определение основных направлений деятельности Общества, а также принятие решения об участии в ассоциациях и других объединениях коммерческих организаций;

2. изменение Устава Общества, в том числе изменение размера Уставного капитала Общества;

3. внесение изменений в учредительный договор;

4. назначение на должность Генерального директора Общества и досрочное прекращение его полномочий, а также принятие решения о передаче полномочий Генерального директора Общества коммерческой организации или индивидуальному предпринимателю (далее управляющий), утверждение такого управляющего и условий договора с ним;

5. избрание и досрочное прекращение полномочий ревизионной комиссии (ревизора) Общества;

6. утверждение годовых отчетов и бухгалтерских балансов;

7. принятие решений о распределении чистой прибыли Общества между Участниками Общества;

8. утверждение (принятие) документов, регулирующих внутреннюю деятельность Общества (внутренних документов Общества);

9. принятие решения о размещении Обществом облигаций и иных эмиссионных ценных бумаг;

10. назначение аудиторской проверки, утверждение аудиторской проверки, утверждение аудитора и определение размера оплаты его услуг;

11. принятие решения о реорганизации или ликвидации Общества;

12. назначение ликвидационной комиссии и утверждение ликвидационных балансов;

13. принятие решений об открытии филиалов и представительств Общества;

14. предоставление Участнику (Участникам) Общества дополнительных прав, а также принятие решения об ограничении или прекращении дополнительных прав, предоставленных всем Участникам Общества;

15. возложение на всех Участников Общества дополнительных обязанностей, а также их прекращение;

16. принятие решения о внесение вкладов третьими лицами в имущество Общества;

17. решение вопроса о разрешении участнику Общества заложить свою долю другому Участнику или третьему лицу;

18. установление порядка проведения Общего собрания Участников Общества в части, неурегулированной Федеральным Законом “Об обществах с ограниченной ответственностью”, Уставом Общества, а также внутренними документами Общества;

19. решение иных вопросов, предусмотренных Федеральным Законом “Об обществах с ограниченной ответственностью”.

Вопросы, указанные в пп. 11.3.1. - 11.3.16. относятся к исключительной компетенции Общества.

11.4. Вопросы, отнесенные к исключительной компетенции Общего собрания участников Общества, не могут быть переданы им на решение исполнительного органа.

11.5. Общее собрание правомочно принимать решения, если на нем присутствуют Участники (представители участников), обладающие в совокупности более чем 1/2 голосов.

11.6. Решения по вопросам, указанным в подпункте 11.3.2., 11.3.12. принимается большинством не менее двух третей голосов от общего числа Участников Общества, если необходимость для принятия такого решения не предусмотрена Федеральным Законом “Об обществах с ограниченной ответственностью”.

11.7. Решения по вопросам, указанным в подпункте 11.3.3., 11.3.11., 11.3.13., 11.3.14., 11.3.15, 11.3.16 принимаются всеми Участниками Общества единогласно.

11.8. Остальные решения принимаются большинством голосов от общего числа Участников Общества, если необходимость большего числа голосов для принятия таких решений не предусмотрена Федеральным Законом “Об обществах с ограниченной ответственностью” или Уставом Общества.

11.9. Очередное Общее собрание Участников Общества проводится не реже чем один раз в год, не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года. На указанном собрании утверждаются годовые результаты деятельности Общества. Очередное Общее собрание участников Общества созывается исполнительным органом Общества.

11.10. Внеочередное Общее собрание Участников Общества проводится, если проведение такого общего собрания требуют интересы Общества и его Участников.

11.11. Внеочередное Общее собрание участников Общества созывается исполнительным органом Общества по его инициативе, по требованию ревизора Общества, аудитора, а также Участников Общества, обладающих не менее чем одной десятой от общего числа голосов Участников Общества.

11.12. Орган или лица, созывающие Общее собрание Участников Общества, обязаны не позднее чем за тридцать дней до его проведения уведомить об этом каждого Участника Общества заказным письмом по адресу, указанному в списке Участников Общества.

11.13. В уведомлении должны быть указаны время и место проведения Общего собрания Участников Общества, а также предлагаемая повестка дня.

11.14. К информации и материалам, подлежащим предоставлению Участникам Общества или при подготовке Общего собрания участников Общества, относятся: годовой отчет Общества, заключения ревизора Общества и аудитора по результатам проверки годовых отчетов и годовых бухгалтерских балансов Общества, сведения о кандидате (кандидатах) в исполнительные органы Общества и ревизоры, проект изменений и дополнений, вносимых в учредительные документы Общества, или проекты учредительных документов Общества в новой редакции, проекты внутренних документов Общества, а также иная информация (материалы), предусмотренная Уставом Общества.

11.15. Орган или лица, созывающие Общее собрание участников Общества, обязаны направить им информацию и материалы вместе с уведомлением о проведении Общего собрания участников Общества, а в случае изменения повестки дня соответствующая информация и материалы направляются вместе с уведомлением о таком изменении.

11.16. Указанные информация и материалы в течение тридцати дней до проведения Общего собрания участников Общества должны быть предоставлены всем Участникам Общества для ознакомления в помещении исполнительного органа Общества. Общество обязано по требованию Участника Общества предоставить ему копии указанных документов. Плата, взимаемая Обществом за предоставление данных копий, не может превышать затрат на их изготовление.

11.17. Общее собрание участников Общества проводится в порядке, установленном Федеральным Законом “Об обществах с ограниченной ответственностью”, Уставом Общества и внутренними документами Общества. В части, не урегулированной Федеральным Законом “Об обществах с ограниченной ответственностью”, Уставом Общества и внутренними документами Общества, порядок проведения Общего собрания участников Общества устанавливается решением Общего собрания участников Общества.

11.18. Общество не обязано публиковать отчетность о своей деятельности, за исключением случаев, предусмотренных Федеральным Законом “Об обществах с ограниченной ответственностью” и иными федеральными законами.

Статья 12. Генеральный директор Общества.

12.1. Руководство текущей деятельностью Общества осуществляется Генеральным директором Общества, назначаемый Общим собранием Участников Общества сроком на три года.

12.2. Генеральный директор:

1. без доверенности действует от имени Общества, в том числе представляет его интересы и совершает сделки;

2. выдает доверенности на право представительства от имени Общества, в том числе доверенности с правом передоверия;

3. издает приказы о назначении на должности работников Общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания;

4. организует выполнение решений Общего собрания участников Общества;

5. принимает решения по другим вопросам, связанными с деятельностью Общества, не входящим в компетенцию Общего собрания участников;

6. осуществляет иные полномочия, не отнесенные Федеральным Законом “Об обществах с ограниченной ответственностью” или Уставом Общества к компетенции Общего собрания участников общества.

Генеральный директор может действовать от имени Общества только с согласия Общего собрания участников в случаях:

· приобретения и отчуждения основных фондов на сумму более 25% от размера Уставного капитал Общества;

· привлечения заемных средств на сумму свыше 25% стоимости балансовых активов Общества;

· использования чистой прибыли Общества;

· использования оборотных средств Общества на сумму свыше 25% стоимости балансовых активов Общества.

12.2. Генеральный директор несет ответственность перед Обществом за убытки, причиненные Обществу его виновными действиями (бездействием).

Статья 13. Ревизор и аудит Общества

13.1. Ревизор Общества избирается Общим собранием участников Общества на срок три года.

13.2. Ревизор Общества вправе в любое время проводить проверки финансово-хозяйственной деятельности Общества и иметь доступ ко всей документации, касающейся деятельности Общества. По требованию ревизора Генеральный директор Общества, а также работники Общества обязаны давать необходимые пояснения в устной или письменной форме.

13.3. Ревизор Общества в обязательном порядке проводит проверку годовых и бухгалтерских балансов Общества до утверждения их Общим собранием участников Общества.

13.4. Порядок работы ревизора Общества определяется Уставом и внутренними документами Общества.

13.5. Для проверки и подтверждения правильности годовых отчетов и бухгалтерских балансов Общества, а также для проверки состояния текущих дел Общества оно вправе по решению Общего собрания участников Общества привлекать профессионального аудитора, не связанного имущественными интересами с Обществом, Генеральным директором и Участниками Общества.

13.6. По требованию любого Участника Общества аудиторская проверка может быть проведена выбранным им профессиональным аудитором, который должен соответствовать требованиям, установленным предыдущим абзацем данного пункта.

Статья 14. Реорганизация Общества

14.1. Общество может быть реорганизовано:

- добровольно в порядке, определенном уставом Общества и действующим законодательством РФ;

- по другим основаниям, в порядке, определенном Гражданским кодексом Российской Федерации и иным действующим законодательством РФ.

14.2. Реорганизация Общества может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования.

14.3. Общество считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации юридических лиц, создаваемых в результате реорганизации.

При реорганизации Общества в форме присоединения к нему другого общества первое из них считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного общества.

14.4. Не позднее тридцати дней с даты принятия решения о реорганизации Общества, а при реорганизации Общества в форме слияния или присоединения с даты принятия решения об этом последним из обществ, участвующих в слиянии или присоединении, Общество обязано письменно уведомить об этом всех известных ему кредиторов Общества и опубликовать в органе печати, в котором публикуются данные о государственной регистрации юридических лиц, сообщение о принятом решении.

При этом кредиторы Общества в течение тридцати дней с даты направления им уведомлений или в течение тридцати дней с даты опубликования сообщения о принятом решении вправе письменно потребовать досрочного прекращения или исполнения соответствующих обязательств Общества и возмещения им убытков.

Если разделительный баланс не дает возможности определить правопреемника реорганизованного Общества, юридические лица, созданные в результате реорганизации, несут солидарную ответственность по обязательствам реорганизованного Общества перед его кредиторами.

14.5. Общее собрание участников Общества, участвующего в реорганизации в форме слияния, принимает решение о такой реорганизации, об утверждении договора о слиянии и устава общества, создаваемого в результате слияния, а также об утверждении передаточного акта.

14.6. Общее собрание участников Общества, участвующего в реорганизации в форме присоединения, принимает решение о такой реорганизации, об утверждении договора о присоединении, а Общее собрание участников присоединяемого Общества также принимает решение об утверждении передаточного акта.

При присоединении одного Общества к другому к последнему переходят все права и обязанности присоединенного Общества в соответствии с передаточным актом.

14.7. Общее собрание участников Общества, реорганизуемого в форме разделения, принимает решение о такой реорганизации, о порядке и об условиях разделения Общества, о создании новых обществ и об утверждении разделительного баланса.

При разделении Общества все его права и обязанности переходят к обществам, созданным в результате разделения, в соответствии с разделительным балансом.

14.8. Общее собрание участников Общества, реорганизуемого в форме выделения, принимает решение о такой реорганизации, о порядке и об условиях выделения, о создании нового общества (новых обществ) и об утверждении разделительного баланса, вносит в учредительные документы Общества, реорганизуемого в форме выделения, изменения, предусмотренные решением о выделении, а также при необходимости решает иные вопросы, в том числе вопросы об избрании органов Общества.

При выделении из Общества одного или нескольких обществ к каждому из них переходит часть прав и обязанностей реорганизованного Общества в соответствии с разделительным балансом.

14.9. Общество вправе преобразоваться в акционерное общество, общество с дополнительной ответственностью или производственный кооператив.

Общее собрание участников Общества, реорганизуемого в форме преобразования, принимает решение о такой реорганизации, о порядке и об условиях преобразования, о порядке обмена доли Участника Общества на акции акционерного Общества, доли Участника Общества с дополнительной ответственностью или паи членов производственного кооператива, об утверждении устава создаваемого в результате преобразования акционерного Общества, Общества с дополнительной ответственностью или производственного кооператива, а также об утверждении передаточного акта.

При преобразовании Общества к юридическому лицу, созданному в результате преобразования, переходят все права и обязанности реорганизованного Общества в соответствии с передаточным актом.

Статья 15. Ликвидация Общества

15.1. Общество может быть ликвидировано добровольно в порядке, установленном Гражданским кодексом Российской Федерации, с учетом требований устава Общества и действующего законодательства РФ.

Общество может быть ликвидировано также по решению суда по основаниям, предусмотренным Гражданским кодексом Российской Федерации.

Ликвидация Общества влечет за собой его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам.

15.2. Решение Общего собрания участников Общества о добровольной ликвидации Общества и назначении ликвидационной комиссии принимается по предложению Генерального директора Общества или Участника Общества.

Общее собрание участников добровольно ликвидируемого Общества принимает решение о ликвидации Общества и назначении по согласованию с органом, осуществляющим государственную регистрацию юридических лиц, ликвидационной комиссии.

15.3. С момента назначения ликвидационной комиссии к ней переходят все полномочия по управлению делами Общества. Ликвидационная комиссия от имени ликвидируемого Общества выступает в суде.

Статья 16. Хранение документов Общества

16.1. Общество обязано хранить документы, определенные статьей 50 Федерального Закона “Об обществах с ограниченной ответственностью”. Общество хранит следующие документы по адресу г. Ростов-на-Дону ул. Серафимовича 65:

- учредительные документы Общества, а также внесенные в учредительные документы Общества и зарегистрированные в установленном порядке изменения и дополнения;

- протокол (протоколы) собрания учредителей Общества, содержащий(ие) решения о создании Общества и об утверждении денежной оценки неденежных вкладов в Уставный капитал Общества, а также иные решения, связанные с созданием Общества;

- документ, подтверждающий государственную регистрацию Общества;

- документы, подтверждающие права Общества на имущество, находящееся на его балансе;

- внутренние документы Общества;

- положения о филиалах и представительствах Общества;

- документы, связанные с эмиссией облигаций и иных эмиссионных ценных бумаг Общества;

- протоколы Общих собраний участников Общества, исполнительного органа и ревизионной комиссии Общества;

- списки аффилированных лиц Общества;

- заключения ревизионной комиссии (ревизора) Общества, аудитора, государственных и муниципальных органов финансового контроля;

- иные документы, предусмотренные федеральными законами и иными правовыми актами РФ, Уставом Общества, внутренними документами Общества, решениями Общего собрания участников Общества и исполнительных органов Общества.

По письменному запросу Участника Общества, аудитора или другого заинтересованного лица в исполнительный орган, Общество в тридцатидневный срок с момента получения запроса предоставляет возможность ознакомиться с информацией, учредительными документами Общества, в том числе с изменениями. Общество обязано по требованию Участника Общества предоставить ему копии действующих документов Общества. Плата, взимаемая Обществом за предоставление копий не может превышать стоимости изготовления документов.

16.2. При реорганизации Общества все документы (управленческие, финансово-хозяйственные, по личному составу и др.) передаются в соответствии с установленными правилами предприятию-правопреемнику. При ликвидации Общества и отсутствии правопреемника документы постоянного хранения, документы по личному составу (приказы, личные дела и карточки учета, лицевые счета и т.п.) передаются на хранение в архив административного округа, на территории которого находится Общество. Передача и упорядочение документов осуществляется силами и за счет средств Общества в соответствии с требованиями архивных органов.

Настоящий Устав вступает в силу, а Общество считается образованным, с момента его государственной регистрации.

|