Содержание

1. Сущность, цели и задачи бухгалтерского учета

2. Классификация хозяйственных средств предприятия

3. Требования, предъявляемые к первичным документам и их виды

Список использованной литературы

Бухгалтерский учет

- это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

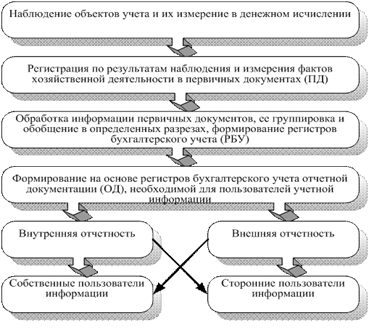

В соответствии с данным определением учетный процесс можно отразить в виде следующей процедуры (рис.1).

Рис.1 Процедура учетного процесса

Главной целью бухгалтерского учета

является обеспечение учетной информацией собственных и сторонних пользователей в соответствии с законом и (или) потребностями в информации. Классификация пользователей учетной информации приведена на рис.2. Информация, представляемая собственным пользователям, должна быть своевременной, достоверной и достаточной для принятия решений по эффективному управлению предприятием, анализу его деятельности, для целей планирования, контроля, при принятии решений в нестандартных ситуациях и при выборе политики организации, при принятии инвестиционных решений и др.

Рис.2 Пользователи учетной информации

Объектами бухгалтерского учета являются:

Имущество организации - нематериальные активы, основные средства, финансовые вложения, производственные запасы, денежные средства;

Права требования к сторонним организациям и физическим лицам (дебиторская задолженность);

Обязанности по отношению к сторонним организациям и физическим лицам (кредиторская задолженность);

Хозяйственные операции, вызывающие изменения в имуществе и обязательствах организации. Хозяйственные операции могут совершаться:

1) между объектами учета внутри организации;

2) между организацией и сторонними организациями и физическими лицами.

Собственные источники формирования средств организации - уставный капитал, добавочный капитал, резервный капитал, фонды, прибыль.

К основным задачам, решаемым в процессе бухгалтерского учета, относятся следующие:

формирования полной и достоверной информации о деятельности организации и ее имущественном положении;

Реклама

обеспечение информацией пользователей для контроля за соблюдением законодательства при осуществлении хозяйственных операций и их целесообразности, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

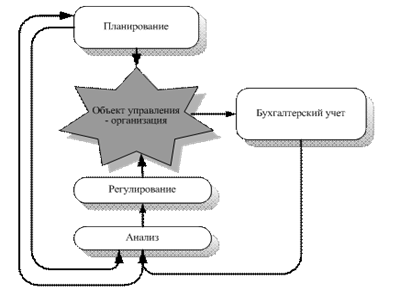

Бухгалтерский учет является одной из важнейших функций управления (рис.3).

Рис.3 Бухгалтерский учет как функция управления

Бухгалтерский учет содержит в себе две составляющие:

1) финансовый учет,

2) управленческий учет.

Финансовым учетом

является учет, направленный на формирование отчетной информации для сторонних пользователей, правила ведение финансового учета строго регламентированы законодательными и нормативными актами, формы отчетности и порядок ее представления также установлены нормативными актами.

Управленческий учет

- это учет, который организация устанавливает для своих внутренних целей, для формирования учетной информации, требуемой при принятии управленческих решений.

Бухгалтерский учет

занимает особое место в системе хозяйственного учета и в отличие от других видов учета:

строго документален - основанием для любой бухгалтерской записи должен служить специально оформленный документ;

является сплошным и непрерывным во времени, так как при ведении бухгалтерского учета необходимо фиксировать все без исключения факты хозяйственной деятельности;

отражает все объекты и хозяйственные операции помимо натуральных и трудовых измерителей в единой денежной оценке;

ведется на любом предприятии, осуществляющем хозяйственную деятельность, т.е. он ограничен рамками отдельного предприятия;

осуществляется специальной службой предприятия - бухгалтерией

;

строго регламентирован законодательными и нормативными документами.

Таким образом, бухгалтерский учет осуществляет сбор, регистрацию и обобщение информации о хозяйственной деятельности предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций в едином денежном измерителе.

Состав хозяйственных средств

предприятия определяется содержанием его деятельности. Но каждому предприятию для осуществления эффективной хозяйственной деятельности необходимы трудовые ресурсы, недвижимое имущество, оборудование, материалы, денежные средства и т.п. В бухгалтерском учете хозяйственные средства, которыми располагает предприятие, называют активами

.

Реклама

В зависимости от того, какими хозяйственными активами располагает предприятие, и как они участвуют в производственном цикле предприятия, их классифицируют по составу и размещению.

По составу активы предприятия подразделяются на оборотные и внеоборотные активы.

Оборотные активы

- это средства, которые постоянно находятся в текущем процессе кругооборота средств и переходят из сферы производства в сферу обращения.

По размещению оборотные активы делятся на активы, которые используются:

в сфере производства - это предметы труда: материалы, сырье, комплектующие изделия, запасные части, топливо, инвентарь, инструменты и т.п. Эти средства, как правило, используются в одном производственном цикле и полностью переносят свою стоимость на себестоимость выпускаемой продукции;

в сфере обращения - товары, готовая продукция на складах и отгруженная покупателю, денежные средства, ценные бумаги, средства в расчетах и т.п.

Внеоборотные активы

- это дорогостоящие средства труда, которые используются не в одном, а в нескольких производственных циклах, а также имеют длительный срок использования (более одного года). К внеоборотным средствам относятся основные средства и нематериальные активы.

Основные средства

- это средства труда, связанные с производством продукции, выполнением работ и услуг, которые служат в течение длительного времени и имеют стоимость более 10 тыс. р. за единицу. К основным средствам относятся здания, сооружения, рабочие и силовые машины, оборудование, измерительные и регулирующие приборы и устройства, инструменты, автотранспорт, вычислительная техника и т.п. Основные средства постепенно по мере износа переносят свою стоимость на себестоимость готовой продукции в процессе начисления амортизации, они, как правило, не изменяют свою материальную форму в процессе эксплуатации.

Нематериальные активы

- это средства, которые не имеют материальной формы и физических свойств, но могут использоваться в течение длительного времени и приносить доход предприятию. К нематериальным активам относятся авторские права на интеллектуальную собственность, права на использование программ для ЭВМ, баз данных, патенты на изобретение и ноу-хау, промышленные образцы, товарные марки и знаки, деловая репутация фирмы и т.п. Нематериальные активы, подобно основным средствам, постепенно переносят свою стоимость на себестоимость выпускаемой продукции в виде амортизационных отчислений.

Основные средства и нематериальные активы так же, как и оборотные активы, могут быть использованы:

в сфере производства - здания цехов, станки, вычислительная техника, промышленные образцы и т.п.;

в сфере обращения - здания складов, автотранспорт, программы складского учета и т.п.

Основные средства и нематериальные активы составляют производственную базу предприятия

.

Первичным документом бухгалтерского учета является справка, подтверждающая совершение хозяйственной операции, в которой должны содержаться следующие данные: (ЗБУ ст.7) наименование и номер документа, дата составления, хозяйственное содержание операции, цифровые показатели операции (количество, цена, сумма), фамилии (наименования) участников операции, адреса мест жительства или нахождения участников операции, подтверждающая совершение хозяйственной операции подпись (подписи) лица, представляющего обязанного вести бухгалтерский учет, вносящего бухгалтерскую запись о хозяйственной операции, порядковый номер соответствующей бухгалтерской записи.

Установленное в пунктах 6-8 части требование не применяется к первичным документам, если названные в этих пунктах данные отражены в сводном документе, составленном на основании соответствующих первичных документов. Документы можно оформлять в письменном виде, электронном виде. Первичные документы, хранящиеся в электронном виде, должны быть воспроизводимы в письменном виде.

Первичные документы проверяются с различных сторон:

1. Проверяют содержание документа (его достоверность), т.е. законность совершения данной операции. Например, полученные документы проверяются, действительно ли указанные товары куплены или услуги оказаны предприятию или предприятием (проводятся сверки с работниками предприятия на момент отсутствия элементов мошенничества со стороны третьих лиц).

2. Проверяют правильность оформления документа в соответствии с установленными требованиями Закона о бухгалтерском учете (ст.9), закона об НСО и т.д. Например, наличие необходимых реквизитов.

Первичный документ - бухгалтерский документ, составляемый в момент совершения хозяйственных операций и являющийся первым свидетельством их совершения. Первичные документы подразделяются на:

внешние, подготовленные за пределами организации: счета поставщиков и др.; и - внутренние, подготовленные в самой организации: акты, требования и др.

Бухгалтерский документ - письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность работника за доверенные им ценности.

1. Ким Г., Сопко В.В., Ким Ю. Г Бухгалтерский учет: первичные документы и порядок их заполнения: Учебное пособие: Издание 2-е. - Киев: Центр учебной литературы, 2006г.

2. Грабова Н.Н., Добровский В. Н Бухгалтерский учет на производстве и торговых предприятиях: Учебное пособие/ под редакцией Н.В. Кружельного - К.: А.С.К., 2006г.

3. Бирюкова И.К., Кодрянский А. В Бухгалтерский учет в Украине. - К.: общество "Знания", КОО, 1998г.

|