Кафедра міжнародної економіки

Контрольнаробота

з дисципліни: «Облік в зарубіжних країнах»

Зміст контрольної роботи

1.Cуть нематеріальних активів, їх класифікація та оцінка.

2.Практичне завдання

Список літератури

1.

Cуть нематеріальних активів. їх класифікація та оцінка.(№33)

Облік нематеріальних активів та розкриття їх у фінансових звітах визначаються МСБО 38 "Нематеріальні активи". Його було видано 1998 р. Цей стандарт набрав чинності з 1 липня 1999 р. Одночасно, починаючи із зазначеного строку, втратив чинність МСБО 9 "Витрати на дослідження та розробки", а положення МСБО 4 "Облік амортизації" не поширюються на нематеріальні активи.

МСБО 38 стосується всіх нематеріальних активів підприємства за винятком:

-нематеріальних активів, що обліковуються згідно з іншими МСБО (табл. 1),

-прав на корисні копалини та витрат на розвідування (або розроблення) та видобування невідновлюваних природних ресурсів (корисних копалин, нафти, газу тощо);

-нематеріальних активів страхових компаній, які виникають внаслідок угод з власниками страхових полісів.

Таблиця 1.Нематеріальні активи, на які поширюються положення інших МСБО

| № |

Вид активу |

Стандарт, що встановлює порядок обліку активу |

| 1 |

Нематеріальні активи, які утримуються підприємством для продажу у процесі звичайної діяльності |

МСБО 2 "Запаси" або МСБО 11 "Будівельні контракти" |

| 2 |

Відстрочені податкові активи |

МСБО 12 "Податки на прибуток" |

| 3 |

Нематеріальні активи, передані або отримані підприємством на умовах фінансової оренди (крім патентів, кінофільмів, відеозаписів, вистав, рукописів та авторських прав) |

МСБО 17 "Оренда" |

| 4 |

Активи, що виникають внаслідок виплат працівникам |

МСБО 19 "Виплати працівникам" |

| 5 |

Гудвіл, що виникає в результаті об'єднання підприємств |

МСБО 22 "Об'єднання підприємств" |

| 6 |

Фінансові активи |

МСБО 32 "Фінансові інструменти: розкриття та подання", МСБО 39 "Фінансові інструменти: визнання та оцінка" |

Об'єкт може бути включений до складу нематеріальних активів, якщо він відповідає визначенню нематеріального активу та критеріям його визнання, встановленим МСБО 38.

Згідно з МСБО 38 нематеріальним активом є немонетарний актив, який:

-не має фізичної субстанції;

-може бути ідентифікований;

-утримується підприємством для виробництва або постачання товарів (послуг), для передавання в оренду іншим особам або для адміністративних цілей.

Це визначення потребує пояснення, оскільки є доволі складним. По-перше, слід з'ясувати, що таке немонетарний актив.

Монетарними активами є грошові кошти, а також інші активи, які мають бути отримані у фіксованій або визначеній сумі грошей.

Усі інші активи є немонетарними. До них належать запаси, устаткування, меблі тощо, але вони не є нематеріальними активами, оскільки мають певну фізичну субстанцію.

Особливістю нематеріальних активів є відсутність такої субстанції.

Типовими прикладами таких активів є ліцензії, товарні знаки, патенти, комп'ютерне програмне забезпечення, авторські права тощо.

Більша частина нематеріальних активів має певний матеріальний носій. Наприклад, дискета є матеріальним носієм програмного комп'ютерного забезпечення, а на папері міститься угода про авторські права. Проте фізична субстанція в цьому разі є вторинною щодо нематеріального компоненту — інформації.

Реклама

У разі, коли первинним є матеріальний елемент, об'єкт слід обліковувати у складі основних засобів.

Наприклад, програмне забезпечення верстата, яким керує комп'ютер, є невід'ємною частиною пов'язаного з ним апаратного забезпечення та обліковується у складі основних засобів.

Можливість ідентифікації завжди існує, якщо актив є відокремлюваним. Згідно з МСБО 38 відокремлюваним є актив, який підприємство може орендувати, продати, обміняти чи розподілити конкретні майбутні економічні вигоди, пов'язані з активом, без втрати майбутніх економічних вигод, що надходять від інших активів, використовуваних у тій самій діяльності, яка приносить дохід.

Проте відокремлюваність не є обов'язковою умовою ідентифікації активу, оскільки існують інші способи ідентифікації.

Зокрема наявність юридичного права може допомогти підприємству ідентифікувати актив, придбаний або створений разом з іншими активами.

Нарешті актив можна ідентифікувати, якщо підприємство має можливість виділити майбутні економічні вигоди, отримувані від активу, серед загальних економічних вигод, що генерує цей актив разом з іншими активами.

Отже, ідентифікований нематеріальний актив відрізняється від гудвілу, який виникає в результаті об'єднання підприємств.

Гудвіл відображає платіж, який здійснив покупець підприємства в очікуванні майбутніх економічних вигод від його діяльності. Проте гудвіл на відміну від інших активів не можна продати, обміняти або здати в оренду. Також не можна окремо виділити майбутні економічні вигоди, які підприємство очікує отримати від гудвілу.

Таким чином, МСБО 38 стосується лише ідентифікованих нематеріальних активів. Нематеріальний актив відображають у балансі за таких умов:

а) існує ймовірність отримання підприємством майбутніх економ-мічних вигод від цього активу;

б) можна достовірно визначити собівартість активу.

Майбутні економічні вигоди від використання нематеріального активу можуть бути отримані у вигляді доходу від реалізації продукції (послуг), економії витрат або в інший спосіб. Наприклад, придбана ліцензія на використання нової технології може забезпечити економію витрат.

Ймовірність економічних вигод та можливість їх контролю оцінює керівництво підприємства на основі свідчень, які є в його розпорядженні на момент визнання активу.

Реклама

Ймовірність майбутніх економічних вигод слід оцінювати виходячи з припущень, що відображають найкращу оцінку керівництвом сукупності економічних умов, які існуватимуть протягом строку корисного використання активу.

Підприємство звичайно здатне контролювати майбутні економічні вигоди, якщо має відповідні юридичні права (авторські права, патент тощо), які можна довести в судовому порядку. Поряд з тим відсутність юридичних прав хоча й ускладнює можливість демонстрації контролю над нематеріальним активом з боку підприємства, але не спростовує можливості забезпечення контролю в інший спосіб.

У деяких випадках у момент здійснення витрат з метою отримання майбутніх економічних вигод підприємство не отримує (не купує або не створює) нематеріального або іншого активу. Такі витрати включають до складу витрат того звітного періоду, в якому вони були понесені.

Прикладом зазначених витрат є такі:

-пов'язані із заснуванням підприємства (організаційні витрати) або запуском нової продукції (процесів); • на навчання персоналу;

-на рекламу та (або) просування продукції на ринку;

-на переміщення та реорганізацію підприємства або його частини.

Витрати, не визнані нематеріальними активами та списані на витрати в попередніх звітних періодах (у тому числі проміжних), не слід сторнувати та включати до собівартості нематеріальних активів у наступних звітних періодах.

Первісною оцінкою нематеріальних активів є їхня собівартість, яку визначають з урахуванням способу отримання активу підприємством (рис1).

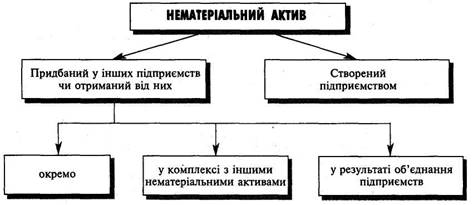

Собівартість нематеріального активу, окремо придбаного підприємством в обмін на платежі або зобов'язання сплатити грошові кошти, включає ціну придбання (в тому числі ввізне мито та безповоротні податки) та всі витрати, прямо пов'язані з приведенням активу в стан використання за призначенням (гонорари за юридичні послуги, плата за реєстрацію тощо).

Рис.1. Шляхи надходження нематеріальних активів

Торговельні знижки не включають до собівартості придбаного активу.

У разі, якщо оплату придбаного нематеріального активу відкладають на період, що перевищує нормальний строк кредиту, його собівартість дорівнює грошовому еквіваленту ціни. При цьому різницю, між собівартістю придбаного нематеріального активу та фактично сплаченою сумою відображають у складі фінансових витрат або капіталізують згідно з МСБО 23 "Витрати на позики".

Нематеріальні активи, придбані в обмін на випущені інструменти власного капіталу (акції, опціони тощо), оцінюють за справедливою вартістю зазначених інструментів.

У разі придбання нематеріального активу шляхом обміну на подібний (за призначенням та справедливою вартістю) нематеріальний актив собівартість придбаного активу дорівнює балансовій вартості відданого активу.

Нематеріальні активи, отримані безоплатно або за символічну плату, у вигляді державних грантів (ліцензії на імпорт або експортні квоти, ліцензії на певні види діяльності тощо) згідно з МСБО 20 "Облік державних грантів і розкриття інформації про державну допомогу" оцінюють за справедливою або номінальною вартістю (плюс усі витрати, прямо пов'язані з приведенням активу в робочий стан).

Нематеріальні активи можуть бути придбані в комплексі з іншими нематеріальними активами. Наприклад, ліцензія на моделі одягу відомого модельєра може бути придбана разом з товарним знаком у вигляді факсиміле модельєра.

Придбаний комплекс нематеріальних активів оцінюють аналогічно оцінці окремих активів. Однак у цьому разі може виникнути проблема розподілу загальної собівартості між окремими активами. У практиці такий розподіл звичайно здійснюють пропорційно справедливій вартості придбаних нематеріальних активів.

Нематеріальні активи можуть бути отримані також у результаті придбання іншого підприємства. При цьому згідно з МСБО 22 "Об'єднання підприємств" придбані нематеріальні активи оцінюють за справедливою вартістю, якою є ринкова ціна активу. Якщо для цього об'єкту немає активного ринку, його справедливою вартістю є сума, яка має бути сплачена за цей об'єкт в операції між незалежними, обізнаними та зацікавленими сторонами на дату придбання іншого підприємства. Для визначення цієї суми підприємству доцільно врахувати попередній досвід здійснення операцій з подібними активами.

Після первісного визнання нематеріальний актив відображують у балансі:

-за його собівартістю за вирахуванням накопиченої амортизації та накопичених збитків від зменшення корисності;

-за переоціненою сумою (справедливою вартістю) за вирахуванням подальшої накопиченої амортизації та подальших накопичених збитків від зменшення корисності.

У разі переоцінки нематеріальних активів їх справедливу вартість визначають на дату переоцінки посиланням на ціни активного ринку.

Активним вважають ринок, на якому існують усі наведені умови:

-об'єкти, що продаються та купуються на цьому ринку, є однорідними;

-у будь-який час можна знайти зацікавлених продавців і покупців;

-інформація про ринкові ціни є загальнодоступною.

Отже, об'єктом переоцінки можуть бути лише ті Нематеріальні активи, для яких існує активний ринок. На практиці коло таких активів є дуже обмеженим. Прикладом подібних активів можуть бути біржові квоти та ліцензії на таксі в країнах, де вони вільно передаються шляхом купівлі-продажу.

Водночас немає активного ринку для авторських прав, торговельних марок та аналогічних унікальних нематеріальних активів. Безумовно, такі активи також продаються та купуються, але операції з ними здійснюються не регулярно, а ціни в кожному конкретному випадку враховують індивідуальні характеристики об'єкта.

У разі обліку нематеріальних активів за переоціненою сумою їх переоцінку слід проводити регулярно, для того щоб балансова вартість суттєво не відрізнялася від справедливої вартості цих активів на дату балансу.

При переоцінці окремого нематеріального активу слід переоцінювати всі інші активи (крім тих, для яких немає активного ринку) класу, до якого він належить.

Клас нематеріальних активів — це група нематеріальних активів, подібних за характером і використанням у діяльності підприємства.

Прикладами класів нематеріальних активів є такі:

-торговельні марки;

-заголовки та назви видань;

-комп'ютерне програмне забезпечення;

-ліцензії та привілеї;

-авторські права, патенти та інші права щодо промислової власності;

-ноу-хау;

-нематеріальні активи в процесі розробки.

2. Практичне завдання

Складання проміжного звіту про прибутки та збитки без проведення інвентаризації.

Президенту ЕТ Company наприкінці березня 2006 року були представлені наведеш нижче фінансові звіти. Представлені в них дані неповні.

Компанія застосовує періодичну систему оцінки вартості товарно-матеріальних запасів та собівартості проданих товарів. Місячні фінансові звіти хоча і складаються, але інвентаризація товарних запасів не проводиться щомісяця. Щоб оцінити, приблизно кінцеве сальдо рахунку товарно-матеріальних запасів та собівартість проданих товарів, компанія використовує метод нормативу валового доходу.

| Звіти про прибутки та збитки |

| Січень |

Лютий |

Березень |

Перший квартал |

| Виручка від продажу товарів, дол. |

100000 |

106000 |

90000 |

296000 |

| Собівартість проданнх товарів, дол. |

61000 |

59360 |

? |

? |

| Валовий доход з продажу, дол. |

39000 |

46640 |

? |

? |

| Витрата, дол. |

32000 |

33500 |

32000 |

97000 |

| Балансовий прибуток, дол. |

7000 |

13140 |

? |

? |

| Норма валового доходу, дол. |

0,39 |

0,44 |

0,42 (приблизно) |

| Кінцеве сольдо рахунку товарно-матеріальних запасів, дол. |

14000 |

16000 |

? |

? |

Необхідно:

1. Заповниш пропуски у наведеній нижче таблиці (підсумки операцій за березень 2006 року):

| Підсумкова величина, дол. |

Розрахунки, дол. |

| Собівартість проданих товарів: |

| Початкове сальдо рахунку товарно-матеріальних запасів |

16000 |

| За даними облікових реєстрів |

| Закупки |

51000 |

| За даними облікових реєстрів |

| Загальна вартість товарів для продажу протягом облікового періоду. |

? |

| Кінцеве сальдо рахунку товарно-матеріальних запасів |

? |

| Собівартість проданих товарів |

? |

Завершити складання звіту про прибутки та збитки, наведеного вище (за березень і перший квартал). Податок на прибуток до уваги не брати.

Чи можна довіряти отриманим даним за березень? Пояснітьвідповідь.

Чи можна рекомендувати компанії продовжувати застосуванняметоду нормативу валового доходу для оцінки приблизноївеличини кінцевого сальдо рахунку товарно-матеріальних запасівта собівартості проданих товарів? Чому?

Рішення:

| Звіти про прибутки та збитки |

| Січень |

Лютий |

Березень |

Перший квартал |

| Виручка від продажу товарів, дол. |

100000 |

106000 |

90000 |

296000 |

| Собівартість проданнх товарів, дол. |

61000 |

59360 |

52200 |

158160 |

| Валовий доход з продажу, дол. |

39000 |

46640 |

37800 |

137840 |

| Витрата, дол. |

32000 |

33500 |

32000 |

97000 |

| Балансовий прибуток, дол. |

7000 |

13140 |

5800 |

25940 |

| Норма валового доходу, дол. |

0,39 |

0,44 |

0,42 (приблизно) |

| Кінцеве сольдо рахунку товарно-матеріальних запасів, дол. |

14000 |

16000 |

14800 |

44800 |

| Підсумкова величина, дол. |

Розрахунки, дол. |

| Собівартість проданих товарів: |

| Початкове сальдо рахунку товарно-матеріальних запасів |

16000 |

| За даними облікових реєстрів |

| Закупки |

51000 |

| За даними облікових реєстрів |

| Загальна вартість товарів для продажу протягом облікового періоду. |

67000 |

16000+51000 |

| Кінцеве сальдо рахунку товарно-матеріальних запасів |

14800 |

67000 - 52200 |

| Собівартість проданих товарів |

52200 |

90000 - 37800 |

Деякі фірми застосовують систему оцінки запасів на кінець періоду за методом нормативу валового доходу. Норматив валового доходу - це дохід, який, планується на початку звітного періоду, жни показує, скільки повинні принести доходу товарно-матеріальні цінності при їх ефективному використанні. Таку систему можна використовувати фірмою, але за умови, що нормативи періодично переглядаються для достатнього наближення до фактичних доходів звітного періоду. Розглядаючи березень поточного року, за яким складався попередній розрахунок, можна сказати, що дані можуть бути досить реальними, якщо вірно розрахована норма валового доходу. Помилка в нормі потягне за собою завищення або заниження собівартості реалізованих товарів і залишку товарів на кінець місяця. А це в свою чергу потягне невірне планування на наступні періоди. Застосування цього методу оцінки сальдо товарно-матеріальних запасів повинно супроводжуватися інвентаризацією фактичної наявності запасів. І тільки збіг обліку запасів за системою норми валового доходу з фактичною наявністю товарів вказує на ефективність і доцільність використання цієї системи. Але розробка нормативів вимагає багато часу і зусиль, тому витрати на її розробку можуть перевищувати отримані від цього методу вигоди.

Список літератури

1. Бутинець Ф. Ф. Бухгалтерський облік у зарубіжних країнах -Житомир: ПП "Рута", 2002.

2. Міхалкович АЛ. Бухучет в зарубежных стратах - Мінск: ООО«Мисанта»: ООО «ФУ Аннформ», 2003.

3. Парфенов К.Г. Международные стандарти финансовой отчетности. М.: «Парфенов.ру», 2003

4. Завгородний В.П. Настольная книга бухгалтера малого бизнеса.- К.: ВиРАР, Дакор, 2000. - 608 с.

5. C.Ф.Голов, В.М. Костюченко. Бухгалтерський облік за міжнародними стандартами: приклади та коментарі. Практичний посібник. – К.: Лібра, 2001. – 840с.

6. Велш Глен А., Шорт Деніел Г. Основи фінансового обліку / Пер. З англ. О.Мінін, О.Ткач. – К.: Основи, 1997. – 943с.

|