ЗМІСТ

ВСТУП

1. Статутний і додатковий капітал, як необхідна умова діяльності підприємства

2. Економіко-правовий аналіз нормативної бази та огляд спеціальної літератури

3. Коротка організаційно-економічна характеристика базового підприємства

4. Облік статутного капіталу підприємства

5. Облік додаткового капіталу підприємства

6. Шляхи удосконалення обліку статутного та додаткового капіталу підприємства

Висновки і пропозиції

Список використаних джерел

Додатки

В

СТУП

Власний капітал є основою для започаткування і здійснення господарської діяльності будь-якого підприємства, одним із найістотніших і найважливіших показників. Відповідно статутний та додатковий капітал, які входять до складу власного, мають теж дуже велике значення в діяльності підприємства - є основою формування капіталу підприємства, фундаментом його діяльності, запорукою стабільності та надійності. Тому дуже важливим є питання правильного бухгалтерського обліку статутного та додаткового капіталу на підприємстві, в цьому і проявляється актуальність даної теми.

Предметом дослідження є сукупність теоретичних, методичних і практичних питань, пов’язаних з обліком статутного та додаткового капіталу на підприємстві. Об’єктом дослідження є обліковий процес формування і використання статутного і додаткового капіталу на державному підприємстві Сумськаобласна дирекція «Укрпошти».

Метою даної курсової роботи є ґрунтовне вивчення обліку власного і додаткового капіталу на прикладі підприємства - Сумськоїобласної дирекції «Укрпошти».

Основними завданнями є: вивчення сутності статутного і додаткового капіталу, як необхідної умови діяльності підприємства; економіко - правовий аналіз нормативної бази та огляд спеціальної літератури; наведення короткої організаційно-економічної характеристики Сумськоїобласної дирекції «Укрпошти»; дослідження обліку статутного і додаткового капіталу на підприємстві; визначення шляхів вдосконалення обліку статутного та додаткового капіталу підприємства.

Проблеми обліку й аналізу формування та змін статутного і додаткового капіталу досліджуються в працях провідних вчених-економістів. Серед іноземних вчених, які здійснили внесок в удосконалення обліку статутного і додаткового капіталу на різних історичних етапах, слід назвати таких: Ж. Андре, Н. де Анастасіо, В.Е. Ануфрієв, Л. Батардон, Ф. Беста, П. Герстнер, Н.А.Литньова, Ф. Ляйтнер, М.Ю. Медведєв, Л. Пачолі. Із вітчизняних науковців слід назвати: М.Д. Алексеєнко, Ф.Ф. Бутинець, М.М. Мосійчук, Н.Д. Прокопенко, Ф.Є. Поклонський, С.В. Пітель, Н.М. Ткаченко, В.В. Сопко та інші.

Реклама

У процесі роботи для вивчення теорії та діючої практики обліку статутного і додаткового капіталу використовувалися такі загальнонаукові методи: спостереження – для встановлення концептуальної сутності статутного і додаткового капіталу; групування і порівняння – для аналізу руху активів, статутного і додаткового капіталу за досліджуваний період; логічний аналіз; історичний метод – для розкриття сутності поняття “статутний і додатковий капітал”.

Основними джерелами при вивченні даної теми були законодавчі акти, підручники відомих вчених, які досліджували дану проблему, статті, періодичні видання.

підприємства

Визначальнурольупізнанністатутного і додаткового капіталу підприємства відіграютьвідносиниекономічноївласності, кількіснийіякіснийаспектиякоїрозкриваютьйогоматеріально-речовийзмісттасуспільно-економічнуформу.

Природа капіталу безпосередньо пов’язана з економічною сферою його вияву, тому, будучи носієм результату економічних відносин суб’єктів фінансово-господарської діяльності, капітал виступає об’єктом власності, розпорядження і фінансового управління; накопиченою цінністю у суспільстві; виробничим, інвестиційним ресурсом; джерелом доходу та носієм фактора ризику.

Статутний капітал – це зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства.

Додатково вкладений капітал (незареєстрований) формує сума внесків засновників (які пов'язані з придбанням корпоративних прав) понад зареєстровану частину.

За економічним змістом внески до статутного капіталу додатковий капітал є однорідними елементами, різниця між ними полягає лише у юридичній формі, яка обумовлює їх виникнення. Статутний і додатковий капітал є складовою частиною власного капіталу підприємства.

Статутний і додатковий капітал як складова частина власного капіталу підприємства є основою формування капіталу підприємства, фундаментом його діяльності, запорукою стабільності та надійності. Це один із базових елементів, який сформований за рахунок коштів його власників, використовується у процесі здійснення господарської діяльності з метою отримання прибутку.

Реклама

Водночас власний капітал є основою для початку й продовження господарської діяльності будь-якого підприємства, одним із найістотніших і найважливіших показників, оскільки виконує функції джерела довгострокового фінансування, забезпечення кредитоспроможності підприємства, джерела фінансування ризику, забезпечення самостійності й влади організаторів бізнесу.

Сума власного капіталу, відображена у фінансовій звітності, показує лише облікову, а не ринкову вартість прав власників підприємства, оскільки цілком залежить від застосованих методів оцінки активів та зобов'язань підприємства.

Крім того, що власний капітал є основним, початковим та умовно безстроковим джерелом фінансування господарської діяльності підприємств, а також джерелом погашення збитків підприємства, він є одним із найвагоміших показників, котрі використовуються при оцінці фінансового стану підприємства, оскільки показує, з одного боку, ступінь фінансової самостійності підприємства (його незалежності від зовнішніх джерел фінансування), а з іншого — ступінь кредитоспроможності підприємства (забезпеченості вимог кредиторів фактично наявним у підприємства капіталом засновників).

Збереження власного капіталу є одним із головних показників якості фінансового менеджменту на підприємстві. Цей показник дає змогу власникам підприємства уникнути ілюзії прибутковості своїх вкладень у випадках виплат їм поточних доходів за рахунок зменшення власного капіталу упродовж періоду, за який сплачується дохід.

У процесі своєї господарської діяльності для фінансування активів підприємством використовуються дві основні схеми: змішане фінансування передбачає формування капіталу як за рахунок власних, так і за рахунок позичкових коштів, що залучаються у різних пропорціях; повне самофінансування передбачає формування капіталу підприємства лише за рахунок власних його видів, що відповідають організаційно-правовій формі підприємства (статутний, пайовий, резервний, додатковий, нерозподілений прибуток).

При виборі кожної зі схем враховуються переваги та недоліки джерел фінансування. Переваги власного капіталу:[6, c.375]

- власний капітал є фінансовою основою функціонування підприємства;

- формування власного капіталу є простішим порівняно із залученням позикового капіталу, що зумовлено тим, що рішення, пов'язані зі збільшенням капіталу, приймають власники та менеджери підприємства без отримання згоди інших суб'єктів господарювання;

- власний капітал забезпечує більшу можливість генерування прибутку в усіх сферах діяльності.

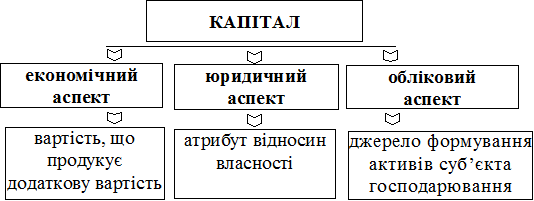

Дослідження власного капіталу потребує з’ясування сутності капіталу. Найважливішими аспектами розкриття сутності капіталу є економічний, юридичний, обліковий (рис. 1).

Рис. 1. Трактування капіталу в трьох аспектах

Капітал має юридичне і економічне значення. Юридичне значення капіталу полягає передусім в тому, що його розмір визначає межі мінімальної матеріальної відповідальності, які суб’єкт господарювання має за своїми зобов’язаннями. Економічна роль власного капіталу полягає в забезпеченні підприємства власними фінансовими ресурсами, необхідними як для початку, так і для продовження реальної господарської діяльності. Саме такий підхід до розуміння статутного капіталу був виключений в адміністративно-регульованій економіці.

Розглядаючи економічну сутність, потрібно відмітити найважливіші характеристики капіталу, які полягають у тому, що він виступає основним чинником виробництва; характеризує фінансові ресурси підприємства, які приносять прибуток; використовується як головне джерело формування добробуту його власників; є головним виміром ринкової вартості підприємства. Його динаміка є важливим показником ефективності господарської діяльності.

Поняття «капітал» звичайно асоціюється з поняттям «власність». На момент утворення підприємства його початковий капітал втілений у активах, інвестованих засновниками (учасниками), і оцінюється вартістю майна підприємства. На цьому етапі, коли підприємство ще не має зовнішньої заборгованості (зобов'язань), основна облікова формула набуває вигляду:

А = ВК, (1)

де ВК — власний капітал, оскільки зобов'язання (З) дорівнюють нулю. Таке трактування первісного статутного капіталу наведено в П(С)БО 2 «Баланс».

У процесі господарської діяльності у підприємства виникають зобов'язання перед юридичними та фізичними особами, які потребують певних дій у майбутньому з метою їх погашення. Зобов'язання є пріоритетними щодо вимог власників про розподіл прибутку та майна підприємства, тому власний капітал підприємства обчислюють як різницю між вартістю його майна та зобов'язаннями:

ВК=А - З, (1)

де А — активи, З — зобов'язання.

Власний капітал підприємства є часткою в активах підприємства, яка залишається після відрахування його зобов'язань.

Сума власного капіталу — це абстрактна вартість майна; вона не є ні поточною ринковою, ні якоюсь іншою оцінкою для його власників, отже, не відображає поточної вартості прав власників фірми. На величину власного капіталу істотно впливають складові облікової політики підприємства, які стосуються принципів, методів і процедур, обраних для визнання й оцінки елементів і статей балансу, зокрема його активів і зобов'язань.

Водночас власний капітал є основою для започаткування і здійснення господарської діяльності будь-якого підприємства, одним із найістотніших і найважливіших показників, оскільки виконує такі функції:

1) довгострокове фінансування, бо власний капітал перебуває в розпорядженні підприємства необмежений час;

2) фінансування ризику, оскільки власний капітал використовується для фінансування ризикованих інвестицій, на які можуть не погодитися кредитори;

3) самостійного прийняття рішень, тому що саме розмір власного капіталу визначає ступінь незалежності, владних повноважень і впливу його власника;

4) розподіл доходів і активів, бо частки окремих власників у капіталі є підставою для розподілу фінансового результату, а також майна у разі ліквідації підприємства.

У разі ліквідації підприємства відображений у його балансі власний капітал є для зовнішніх користувачів показником відповідальності й захисту прав кредиторів, а при наданні кредиту за інших однакових умов перевага надається підприємствам із меншою кредиторською заборгованістю і більшим власним капіталом.

Головною метою підприємства є отримання прибутку, і реалізувати її воно може лише за збереження власного капіталу.[6, c.377]

Таким чином статутний і додатковий капітал виступають як необхідна умова діяльності підприємства і виконують такі функції:

- основоположну (майно, внесене до статутного капіталу, складає майнову основу для підприємницької діяльності підприємства під час його створення);

- регулятивну (визначає частку кожного учасника, що впливає на розподіл майна під час виходу з підприємства);

- довгострокового фінансування (використовується підприємством протягом тривалого часу);

- організаційну (визначає організаційну структуру, а тому служить фактором, що впливає на управління товариством);

- гарантійну (гарантує виконання зобов’язань підприємства перед третіми особами (контрагентами)).

2. Економіко-правовий аналіз нормативної бази та огляд

спеціальної літератури

Порядок і джерела формування статутних капіталів залежать від типу підприємства і форми власності, на базі якої воно функціонує. В Україні права підприємств різних типів і форм власності закріплені у чинному законодавстві. Для різних форм підприємств існують і різні визначення складових капіталу, наприклад: статутного, який слід розглядати як початковий капітал. На підприємствах різних організаційних форм це кошти, які надані їх власникам для забезпечення статутної діяльності.

Для акціонерних товариств статутний капітал – це номінальна вартість емітованих акцій.

Для товариств з обмеженою відповідальністю – це сума часток всіх власників.

Для державних підприємств – це вартість всього майна, яке закріплено за економічними суб ’єктами на правах повного господарського розрахунку.

Для кооперативів – це вартість майна, яке надано учасникам для здійснення господарської діяльності.

Статутний капітал - це виділені підприємству або залучені ним на засадах, визначених чинним законодавством, фінансові ресурси у вигляді грошових коштів або вкладень у майно, матеріальні цінності, нематеріальні активи, цінні папери, що закріплені за підприємством на праві власності або повного господарчого відання. За рахунок статутного капіталу підприємство формує свої власні (основні та оборотні) кошти.

Статутний капітал, як визначено у П(С)БО-2 «Баланс» - зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства.

П(С)БО 5 "Звіт про власний капітал" надає характеристику елементів власного капіталу.

Порядок і джерела формування статутних капіталів залежить від типу підприємства і форми власності, на базі якого воно функціонує. В Україні права підприємств різних форм власності та типів закріплені у чинному законодавстві, зокрема в Господарському кодексі.

Розмір статутного капіталу підприємства значною мірою визначає масштаби його виробничо-господарської діяльності, хоча, звичайно, не існує прямого зв'язку між розмірами статутних капіталів підприємств різних галузей та обсягом виробництва товарів і послуг на них, бо цей обсяг визначається ще й такими факторами, як попит, пропозиція і ціна на товари й послуги, розмір залучених банківських кредитів та інших позикових фінансових ресурсів.

Певною мірою розмір статутного капіталу впливає на можливості зовнішнього фінансування, ділову репутацію підприємства. Величина статутного капіталу, яка визначає участь кожного з засновників, акціонерів у капіталі підприємства, є критерієм визначення суми прибутку, яку кожен із них одержує при його розподілі.

Згідно з п.1 ст.144 та п.1 ст.155 Цивільного кодексу України статутний капітал визначається мінімальним розміром майна,яке гарантує інтереси його кредиторів.При цьому розмір статутного капіталу не може бути меншим ніж встановлено законодавством.

Починаючи з 1 січня 2004 року необхідно також враховувати вимоги щодо величини статутного капіталу ,викладені в п.4 ст.144 та п.3 ст.155 Цивільного кодексу України.Згідно цих статей,якщо при завершенні другого та кожного наступного фінансового року вартість чистих активів господарського товариства виявиться меншою від статутного капіталу,то товариство зобов’язане об’явити про його зменшення, якщо учасники не прийняли рішення про внесення додаткових внесків.

Законодавство України передбачає мінімальні розміри статутних капіталів, нижче від яких державна реєстрація підприємства не допускається. Ці мінімальні розміри не є сталими. У зв'язку з інфляційними явищами в економіці вони нерідко змінюються (збільшуються) в законодавчому порядку.

Відповідно до законодавства України, порядок формування статутного капіталу залежить від виду та сфери діяльності товариства і має відповідати певним вимогам (табл. 1).

Таблиця 1.

Особливості формування статутного капіталу підприємств різних форм власності

| Форма власності |

Порядок формування статутного капіталу |

| 1.Акціонерні товариства |

- Статутний капітал поділено на певну кількість акцій однакової номінальної вартості.

- Мінімальний розмір статутного капіталу 1250 мінімальних заробітних плат на дату реєстрації.

|

| 2.Товариство з обмеженою відповідальністю |

Розмір статутного капіталу не може бути менший суми, еквівалентній 625 мінімальним заробітним платам (виходячи з розміру заробітної плати на момент створення товариства). |

| 3.Товариство з додатковою відповідальністю |

Статутний капітал розділено на частки, передбачені статутними документами. |

| 4.Повне товариство |

Мінімальний розмір статутного капіталу не обмежений. Усі учасники товариства солідарно відповідають за зобов'язаннями товариства усім своїм майном. |

| 5.Командитне товариство |

Статутний капітал не обмежений. Визнається товариство, в якому поряд з одним або більше учасниками, які здійснюють від імені товариства підприємницьку діяльність і відповідають за зобов'язаннями товариства усім своїм майном, є один або більше учасників, відповідальність яких обмежується вкладом у майно підприємства. |

| 6.Підприємство з іноземними інвестиціями |

Підприємство будь-якої організаційно-правової форми, іноземна інвестиція у статутному капіталі якого становить не менше 10% і оцінюється в іноземній валюті, конвертованій у валюту України. |

| 7. Інвестиційна компанія. |

Статутний капітал повинен бути не менше 50 тис. мінімальних заробітних плат (виходячи з розміру заробітної плати на момент створення компанії). |

Статутний фонд державного підприємства, що перебуває у загальнодержавній або комунальній державній власності,- це сума коштів і вартість матеріальних ресурсів,що безоплатно виділені державою в постійне розпорядження трудового колективу підприємства на правах повного господарчого відання.Чинним законодавством встановлено,що здійснюючи право господарчого відання ,підприємство володіє,користується,розпоряджається цими ресурсами,чинить по відношенню до них будь –які дії,що не суперечать закону і цілям діяльності підприємства.Розмір статутного фонду державного підприємства визначається обсягом виробництва товарів і послуг на ньому.

Джерелом формування статутного фонду державного підприємства є кошти,які належать державі.Вони виділяються або з державного бюджету або за рахунок інших державних підприємств – у порядку внутрішньогалузевого і міжгалузевого перерозподілу фінансових ресурсів – за розпорядженням державних органів,що виконують функції по управлінню державним майном (Фонд державного майна ,міністерства і відомства України).

В сучасних умовах державні підприємства ,як правило нарощують свої статутні фонди за рахунок власних нагромаджень – прибутку.

Порядок формування статутного капіталу, оцінки внесків засновників і відображення в обліку залежить від виду господарського товариства.

Поняття статутного капіталу означає, що йдеться не обов'язково про суму оплаченого капіталу. Статутний капітал скоріше можна розглядати як величину, яка вказує суму внесків засновників чи номінальну вартість акцій, дозволених до випуску. Звідси випливає різниця між встановленим і оплаченим статутним капіталом, яка відображається в балансі окремо за статтею "Неоплачений капітал".

Сумою неоплаченого капіталу є заборгованість акціонерів перед акціонерним товариствам. Крім того, суму неоплаченого статутного капіталу з економічного погляду можна розглядати як корегувальну статтю до статутного капіталу і розглядати як економічний потенціал підприємства.

Як зазначалося вище, поряд із грошовими коштами, які надходять у розпорядження підприємств із державних джерел, від акціонерів, пайовиків та інших засновників (власників), у статутні капітали може надходити майно (будівлі, машини, устаткування, транспортні засоби, сировина, матеріали, інші товарно-матеріальні цінності), цінні папери, а також нематеріальні активи.

До нематеріальних активів належить вартість права користування: результатами інтелектуальної праці у вигляді винаходів, відкриттів, промислових зразків, технологій, гудвілів, ноу-хау, раціоналізаторських пропозицій, звітів про науково-дослідницькі роботи й іншими об'єктами інтелектуальної власності; землею, водою або іншими природними ресурсами; будівлями, обладнанням.

Вартість об'єктів інтелектуальної власності та інших нематеріальних активів визначається на договірних засадах між власниками підприємств і суб'єктами права власності на ці об'єкти (громадяни, юридичні особи, держава).

Розмір статутного капіталу підприємства в процесі його господарської діяльності також змінюється; при цьому всі зміни розміру статутних капіталів на державних підприємствах у бухгалтерському обліку знаходять відображення безпосередньо на однойменному рахунку, тоді як на малих підприємствах, у господарських товариствах, підприємствах з іноземними інвестиціями вони знаходять відображення лише після відповідної державної перереєстрації зміни розміру статутного капіталу.

Додаткові кошти державному підприємству на збільшення обсягу виробництва можуть бути виділені з державного бюджету або за рахунок перерозподілу коштів інших підприємств даної галузі.

Акціонерне товариство може додатково випустити акції, товариство з обмеженою відповідальністю та інші господарські товариства — збільшити суми внесків усіх учасників до статутного капіталу підприємства. Незалежно від типу підприємства і форми власності статутний капітал може зрости за рахунок:

- реєстрації додаткових внесків до нього (через акції, паї тощо);

- безпосереднього приєднання до нього частини одержаного прибутку на приріст власних фінансових ресурсів;

- коштів додаткового капіталу, зокрема від дооцінки (індексації) основних засобів у випадках, передбачених законодавством і положеннями (стандартами) бухгалтерського обліку;

- зарахування до статутного капіталу частини резервного капіталу.

Для зміни статутного капіталу необхідно: рішення учасників; перереєстрація статутного капіталу; протягом 3 днів повідомити податкову інспекцію. В "Примітках до фінансових звітів" необхідно зазначити розмір і причини змін у статутному капіталі.

Якщо підприємство збиткове, то збитки фактично за відсутності джерел їх покриття (кошти резервного капіталу та інші джерела власного капіталу) зменшують суму статутного капіталу підприємства, хоча в бухгалтерському обліку вони обчислюються окремо як непокриті збитки (вони знаходять відображення у І розділі пасиву бухгалтерського балансу у від'ємному значенні) аж до появи джерел покриття, в тому числі прибутку.

Підприємства будь-якої форми власності мають право зменшувати свої статутні капітали, повернувши частину паїв або акцій засновникам (учасникам).

Нова система національних стандартів бухгалтерського обліку не пов'язує розмір статутних капіталів підприємств будь-якої форми власності (як, втім, і інших елементів власного капіталу, за винятком додаткового капіталу у разі проведення переоцінок основних засобів та інших необоротних матеріальних і нематеріальних активів) з нарахуванням зносу (амортизації).

Пайовий капітал - це статутний капітал, який формується у споживчих товариствах, колективних сільськогосподарських підприємствах, кооперативах за рахунок пайових внесків.

Додатковий капітал поділяють на два складники: додатково вкладений капітал і інший додатковий капітал. За рахунок додаткового капіталу збільшують суму власного капіталу і підприємство стає менш залежним від кредиторів.

Для акціонерних товариств додатково вкладений капітал – це сума, на яку вартість реалізації випущених акцій перевищує їхню номінальну вартість. В інших товариствах до додатково вкладеного капіталу включають суму внесків засновників, яка перевищує їхню частку в статутному капіталі.

Додатково вкладений капітал в акціонерному товаристві формується за умови реалізації акцій вище номінальної вартості. Це можливо в разі первинної емісії акцій, але здебільшого ринкова вартість акцій вище номінальної під час розміщення акцій наступних випусків. Ринкова вартість акцій товариства підвищується зазвичай за зростання показника прибутковості акцій, що відображається в Звіті про фінансові результати.

Інший додатковий капітал — це фінансові ресурси, які утворюються за рахунок:

- дооцінки та індексації основних засобів, інших необоротних матеріальних активів і нематеріальних активів (при цьому треба мати на увазі, що при проведенні дооцінки пропорційно збільшується і сума зносу активів);

- одержання у безкоштовному порядку будь-яких активів від сторонніх юридичних і фізичних осіб;

- внесків засновників та учасників понад розмір статутного капіталу і без рішення про його збільшення й перереєстрацію.

Використання коштів додаткового капіталу відбувається, якщо сума дооцінки (індексації) основних засобів, інших необоротних матеріальних активів і нематеріальних активів переноситься до статутного капіталу або якщо прийнято рішення про перереєстрацію статутного капіталу і він збільшується за рахунок будь-яких активів, вартість яких відображена в додатковому капіталі.[6, c.379]

3. Коротка організаційно-економічна характеристика базового

підприємства

Українське державне підприємство поштового зв’язку “Укрпошта” (УДППЗ “Укрпошта”) є національним оператором поштового зв’язку України згідно з розпорядженням КМУ від 10 січня 2002 року.

Діяльність УДППЗ “Укрпошта” регламентується Законом України “Про поштовий зв’язок”, іншими Законами України, а також нормативними актами Всесвітнього поштового союзу, членом якого Україна стала у 1947 році.

Укрпошта функціонує як самостійна господарська одиниця з 1994 року, коли галузь зв’язку в результаті реформування була розподілена на поштовий та електрозв’язок. Тоді було утворено два об’єднання, у тому числі Українське об’єднання поштового зв’язку “Укрпошта”, яке в липні 1998 року реорганізовано в нині діюче УДППЗ “Укрпошта” згідно з Програмою реструктуризації Укрпошти, затвердженою постановою Кабінету Міністрів України від 04.01.98 за №1 .

До складу підприємства входить 31 філіал (25 обласних дирекцій, дві міських – Київська та Севастопольська, Дирекція оброблення та перевезення пошти, дирекція "Автотранспошта", дирекція "Видавництво "Марка України", дирекція "Головний навчальний центр "Зелена Буча").

Організаційна структура управління представлена в додатку А.

Мережа поштового зв’язку охоплює всі регіони України і налічує понад 15 тисяч об'єктів поштового зв'язку, які надають послуги населенню, з них понад 10 тисяч об'єктів - у сільській місцевості.

У системі Укрпошти працюють понад 115 тис. чол., з них більше 46 тисяч - листоноші.

УДППЗ “Укрпошта” як національний оператор забезпечує надання універсальних послуг поштового зв’язку, перелік яких і відповідні тарифи затверджуються Національною комісією з питань регулювання зв’язку. В Україні до цих послуг належать пересилання простих та рекомендованих поштових карток, листів, бандеролей, секограм, а також посилок без оголошеної цінності масою до 10 кг.

Загалом Укрпошта пропонує споживачам понад 50 видів послуг. Крім суто поштових, це фінансові, рекламні, логістичні та кур’єрські послуги, передплата періодичних видань, розповсюдження лотерей, карток попередньої оплати за послуги електрозв’язку та доступу до Інтернет, доставка замовлених за каталогами товарів масового попиту тощо.

Стратегічним напрямом діяльності Укрпошти є забезпечення динамічного розвитку національного оператора в умовах лібералізації ринку поштового зв’язку України та інтеграції держави у світовий простір. З метою вдосконалення структури підприємства здійснюється оптимізація мережі вузлів поштового зв’язку та реорганізація магістральної транспортної мережі.

УДППЗ “Укрпошта” є визнаним авторитетом для світового поштового співтовариства, а також лідером серед країн СНД у питаннях якості міжнародної служби.

Перспективні плани підприємства спрямовані на забезпечення лідируючих позицій у сфері надання послуг поштового зв’язку в Україні, підвищення конкурентоспроможності Укрпошти на фінансовому, рекламному та логістичному ринках, упровадження світових стандартів якості послуг. Продовжуватиметься оптимізація портфеля послуг, які надає підприємство. Це дасть змогу поліпшити фінансові результати та підвищити ефективність бізнесової діяльності Укрпошти.

Сумськаобласна дирекція є однією з філій Укрпошти, робота підприємства у 2007 році спрямовувалася на забезпечення динамічного розвитку національного оператора в умовах лібералізації ринку поштового зв`язку та інтеграції держави у світовий економічний простір: покращення якості надання послуг; упровадження нових послуг; створення автоматизованих робочих місць; розвиток логістичної системи підприємства; оптимізацію бізнес-портфеля послуг підприємства; побудову довготривалих стосунків із партнерами.

Українська пошта обслуговує своїх клієнтів через єдину національну мережу поштового зв’язку і використовує цю можливість, розвиваючи нові продукти і служби, з метою зміцнення послуг і довіри клієнта.

Укрпошта бере активну участь у роботі міжнародних організацій: Всесвітнього поштового союзу (ВПС), Регіональної співдружності у галузі зв’язку (країни СНД), а також входить до складу Асоціації поштових операторів Європи “Posteurop”.

Для оцінки фінансово-економічного стану підприємства складемо порівняльний аналітичний баланс за даними балансів за 2005-2007 рр(Додаток Б). Сумської дирекції УДППЗ «Укрпошта» та проаналізуємо зміни складу і структури капіталу підприємства, темпи зростання валюти балансу з темпами зростання коефіцієнту зміни виручки від реалізації, коефіцієнту зміни валового прибутку, коефіцієнту зміни чистого прибутку. Порівняльний аналітичний баланс наведено в таблиці додатку Б.

Проаналізувавши складений баланс ми прийшли до висновку, що за рік капітал підприємства збільшився на 53672840 грн. і становить 83964377 грн(Додаток Г). Ця зміна на 96,3 % зумовлена збільшенням оборотних (мобільних) коштів, в основному це кошти по виплаті пенсій та допомог населенню, на 2,9 % - необоротних активів та 0,8% - акумулюванням коштів для витрат в майбутньому. Наприкінці року питома вага необоротних активів у майні підприємства зменшилась на 19,9 % і становить 14,1 %, питома вага оборотних активів збільшилась на 19,4 % і становить 85,4 %, витрат майбутніх періодів збільшилась на 0,5% і становить 0,5% активів.

Збільшення майна підприємства на 53672840 грн. відбулося за рахунок збільшення:

- власного капіталу на 0,6 %;

- взяття зобов`язань по наступним витратам на 0,8%;

- взяття поточних зобов`язань на 96,7 %;

- очікування майбутніх доходів на 2,0%.

Частка майна, що покривається власними коштами, зменшилась із 29,6 до 11,1 %, або на 18,6 %. Питома вага залучених коштів збільшилась із 63,3 % до 84,6 %, або на 21,3 %.

Таким чином, масштаби господарської діяльності підприємства за звітний період розширилися. Що позитивно. В той же час цей приріст в основному обумовлений приростом готівки в касі підприємства, що свідчить про тимчасовий характер накопичення маси коштів, які є коштами клієнтів підприємства.

Згідно Положення проСумську дирекцію УДППЗ «Укрпошта» основними видами господарської діяльності підприємства, які забезпечують отримання прибутку є продаж поштових марок і конвертів, періодичних видань, перевезення пошти, вантажів, приймання різноманітних платежів та інші послуги. Сумська дирекція є філією УДППЗ «Укрпошта» та в своєму складі налічує 20 одиниць відособлених виробничих підрозділів: 18 вузлів поштового зв`язку в районах Сумської області, Сумський поштамт та Центр оброблення та перевезення пошти. Отже, підприємство має звичайний безперервний цикл виробничого процесу. Саме з огляду на склад та основні функції будемо здійснювати фінансовий аналіз підприємства.

Позитивну оцінку діяльності підприємства дають такі показники.

Погашення довгострокової дебіторської заборгованості по розрахункам з робітниками по виданим довгостроковим позикам. Зростання на 0,4% відносно валюти балансу відстрочення податкових платежів. Зменшення виробничих запасів з початку року на 25,6% та підтримання цих запасів на рівні достатньому для виробничої діяльності. Зменшення запасів товарної продукції з початку року на 32,6% та вивільнення оборотних коштів. Зменшення дебіторської заборгованості з початку року на 71,6%, що свідчить про вміння менеджерів управляти заборгованістю. Збільшення з початку року на 472,5% сум податкового кредиту. Незначне підвищення питомої ваги до 0,5% витрат майбутніх періодів. Збільшення додаткового капіталу за рахунок отримання безоплатних активів на суму 264 655 грн. Формування фонду забезпечення наступних виплат відпускних персоналу в порівнянні з 2006 роком вдвічі більшим. Здійснення господарської діяльності без залучення кредитів банків та інших довгострокових зобов`язань. Зменшення кредиторської заборгованості з початку року на 28,9%, а також її питомої ваги на 8,0% в поточних зобов`язаннях підприємства. Практична відсутність простроченої кредиторської заборгованості. Щорічне поступове збільшення обсягу доходів. Значне зростання відсоткових доходів та їх перевищення над відсотковими витратами по кредитам. Отримання благодійної допомоги. Активне вкладення тимчасово вільних грошових коштів на строкові депозити та отримання прибутку. Відсутність втрат і нестач майна та цінностей.

Негативну оцінку діяльності підприємства дають такі показники.

Дисбаланс між дебіторською та кредиторською заборгованістю як на початок, так і на кінець року. Збитковість господарської діяльності. По результатам 2005 року збитки становили 403605 грн., 2006 року – 238625 грн., за 2007 рік – дещо збільшились – 266136 грн. Середньорічний абсолютний приріст збитковості становив – 68735 грн., тобто в середньому за рік збитковість зменшувалась на 68,7 тис. грн. При загальній збитковості діяльності значно зросли витрати на утримання персоналу – з початку року на 52,9%, а створений фонд на виплату відпускних – з початку року на 71,0%. Зростання поточних зобов`язань 270,6%. Збільшення обсягів незавершеного виробництва з початку року на 36,5%. Збільшення власного капіталу підприємства з початку року на 3,5 %, не за рахунок комерційної діяльності, а за рахунок безоплатно отриманих основних засобів. Відсутність довгострокових зобов`язань, що ускладнює капітальні вкладення в удосконалення виробництва та основних фондів.

Для оцінки майнового стану підприємства необхідно зробити аналіз оцінки змін у наявності основних фондів за досліджуваний період.

Для цього за даними бухгалтерського балансу за 2006-2007 рр. складемо таблицю 3.1, в якій наведемо показники майнового стану підприємства.

Таблиця 3.1

Показники майнового стану підприємства

| Показник |

Формула розрахунку |

Нормативне значення |

| 2006 |

2007 |

| Коефіцієнт зносу основних засобів |

ф1р.032

ф1р.031

|

0,6 |

0,6 |

зменшення |

| Коефіцієнт оновлення основних засобів |

ф5р.260(гр5)

ф1р.031(гр4)

|

0,11 |

0,12 |

збільшення |

| Коефіцієнт вибуття |

ф5 р.260(гр8)

ф1р.031(гр3)

|

0,01 |

0,01 |

повинен бути менше ніж коефіцієнт оновлення основних засобів |

Розраховані коефіцієнти зносу, оновлення та вибуття основних засобів, засвідчили, що питома вага застарілих засобів виробництва та інших основних засобів досить висока і складає 60% та з часом не зменшується. Введення нових основних засобів здійснюється дуже повільно – коефіцієнт ледь зріс. Хоча коефіцієнт вибуття менший за коефіцієнт оновлення засобів, але його значення на порядок менший, що означає незначне вибуття застарілих засобів виробництва.

Наступним проведемо аналіз ліквідності балансу, який полягає в порівнянні засобів по активу, згрупованих по ступеню зменшення ліквідності, з короткостроковими зобов`язаннями по пасиву, згрупованих по ступеню терміновості їх погашення.

Таблиця 3.2

Показники ліквідності підприємства

| Показник |

Формула розрахунку |

Нормативне значення |

| 2006 |

2007 |

| Коефіцієнт покриття |

ф1р.260

ф1р.620

|

1,04 |

1,01 |

>1 |

| Коефіцієнт швидкої ліквідності |

ф1р.(260 – 100 – 110 – 120 – 130 – 140)

ф1 р.620

|

0,88 |

0,98 |

0,6-0,8 |

| Коефіцієнт абсолютної ліквідності |

ф1р(220 + 230 + 240)

ф1р620

|

0,85 |

0,97 |

>0 збільшення |

| Чистий оборотний капітал, тис. грн. |

ф1р.(260 – 620) |

810,4 |

643,0 |

>0 збільшення |

Розглянемо таблицю 3.2, в якій наведені показники ліквідності підприємства. Розраховані коефіцієнти покриття засвідчують достатність ресурсів підприємства, які можуть бути використані для погашення його поточних зобов’язань. Але в 2007 році цей показник наблизився до критичного значення. В основному поменшало ресурсів за рахунок погашення дебіторської заборгованості, хоча одночасно погашалась і кредиторська заборгованість, однак в непропорційних обсягах, що і призвело до зниження показника. В 2007 році на кожну грошову одиницю поточних зобов’язань припадало 1,01 гривня оборотних активів.

Розраховані коефіцієнти швидкої ліквідності засвідчили платіжну можливість підприємства сплатити поточні зобов’язання за умови своєчасного проведення розрахунків з дебіторами. Коефіцієнти дещо вищі за нормативні, отже, є резерв зниження ліквідних коштів.

Розраховані коефіцієнти абсолютної ліквідності засвідчили високі можливості підприємства сплатити свої борги негайно. Але необхідно пам`ятати, що 98% коштів на рахунку підприємства – це кошти Пенсійного фонду України.

Розрахований чистий оборотний капітал свідчить про спроможність підприємства сплачувати свої поточні зобов’язання, хоча зменшення його абсолютного розміру на протязі трьох років не дозволять підприємству розширювати подальшу діяльність.

Таким чином, коефіцієнтний аналіз довів, що підприємство в досліджуваному періоді вживало достатніх заходів щодо підтримання ліквідності підприємства.

Розглянемо таблицю 3.3 в якій наведені коефіцієнти платоспроможності (фінансової стійкості) підприємства.

Таблиця 3.3

Показники платоспроможності підприємства

| Показник |

Формула розрахунку |

Нормативне значення |

| 2006 |

2007 |

| Коефіцієнт платоспро-можності (автономії) |

ф1р.380

ф1р.640

|

0,30 |

0,11 |

>0,5 |

| Коефіцієнт фінансування |

ф1р.(430 + 480 + 620 + 630)

ф1 р.380

|

2,4 |

8,0 |

<1 зменшення |

| Коефіцієнт забезпеченості власними оборотними засобами |

ф1 р.(260 – 620)

ф1р.620

|

0,04 |

0,02 |

>0,1 |

| Коефіцієнт маневреності власного капіталу |

ф1р.(260 – 620)

ф1р.380

|

0,09 |

0,07 |

>0 збільшення |

Розраховані коефіцієнти платоспроможності (автономії) показали, що питома вага власного капіталу в загальній сумі засобів, авансованих у його діяльність нижча за нормативну, що свідчить про фінансову нестійкість підприємства.

Розраховані коефіцієнти фінансування засвідчили повну фінансову залежність підприємства від залучених засобів. Враховуючи, що значення коефіцієнту значно менше оптимального, можна стверджувати, що діяльність підприємства залежить від зовнішніх кредиторів.

Розраховані коефіцієнти забезпеченості власними оборотними засобами свідчать про недостатність власних оборотних засобів.

Розраховані коефіцієнти маневреності власного капіталу засвідчили, що у підприємства відчувається дефіцит коштів для фінансування поточної діяльності.

Фінансові результати пiдприємства вимiрюються двома показниками - прибутком i рентабельнiстю. Прибуток виражає абсолютний ефект без урахування використаних ресурсiв. Тому для аналiзу його доповнюють показником рентабельностi.

Рентабельність – це вiдносний показник ефективностi роботи пiдприємства, котрий у загальнiй формi обчислюється як вiдношення прибутку до витрат. Рентабельнiсть має кiлька модифiкованих форм залежно від того, який саме прибуток i ресурси використовують у розрахунках.

Передусiм відокремлюють рентабельнiсть iнвестованих ресурсiв i рентабельнiсть продукцiї. Рентабельнiсть iнвестованих ресурсiв обчислюється у кiлькох модифiкацiях: рентабельнiсть активiв; рентабельність власного капiталу; рентабельнiсть акцiонерного капiталу.

В таблиці 3.4 приведені показники рентабельності підприємства за 2006-2007 рр.

Розраховані коефіцієнти рентабельності засвідчили низький рівень ефективності виробництва, послуг та негативну тенденцію до її зниження на протязі трьох років.

Таблиця 3.4

Показники рентабельності підприємства

| Показник |

Формула розрахунку |

Нормативне значення |

| 2006 |

2007 |

| Коефіцієнт рентабельності активів |

ф2р.220 або р.225

ф1(р.280(гр3) + р.280(гр4)) / 2

|

0,03 |

0,003 |

>0 збільшення |

| Коефіцієнт рентабельності власного капіталу |

ф2р.220 або 225

ф1(р.380(гр3) + р.380(гр4)) / 2

|

0,09 |

0,02 |

>0 збільшення |

| Коефіцієнт рентабельності діяльності |

ф2р.220 (або р.225)

ф2р.035

|

0,01 |

0,002 |

>0 збільшення |

| Коефіцієнт рентабельності продукції |

ф2р.100(або р.105) + р.090 – р.060

ф2р.(040 + 070 + 080)

|

0,02 |

-0,003 |

>0 збільшення |

Отже, для оцінки фінансового стану УДППЗ “Укрпошта” нами було складено порівняльний аналітичний баланс. Проаналізувавши складений баланс ми прийшли до висновку, що за аналізований період капітал підприємства збільшився на 53672840 грн. і становить 83964377 грн. Ця зміна на 96,3 % зумовлена збільшенням оборотних (мобільних) коштів, в основному це кошти по виплаті пенсій та допомог населенню, на 2,9 % - необоротних активів та 0,8% - акумулюванням коштів для витрат в майбутньому. Наприкінці року питома вага необоротних активів у майні підприємства зменшилась на 19,9 % і становить 14,1 %, питома вага оборотних активів збільшилась на 19,4 % і становить 85,4 %, витрат майбутніх періодів збільшилась на 0,5% і становить 0,5% активів.

За даними бухгалтерської і фінансової звітності були розраховані найвагоміші показники фінансово-економічного стану підприємства – майнового стану, ліквідності, платоспроможності і рентабельності.

Бухгалтерський облiк на пiдприємствi у 2007 роцi здiйснювався вiдповiдно до Закону України "Про бухгалтерський облiк та фiнансову звiтнiсть в Українi" вiд 16.07.99 р. 996-ХIVi Положень (стандартiв) бухгалтерського облiку. Починаючи з 1 сiчня 2000 р. пiдприємство працює по новому Плану рахункiв, який затверджено наказом Мiнфiну України вiд 30.11.99 р. № 291. Господарськi операцiї у бухгалтерському облiку вiдбуваються шляхом записiв у регiстрах бухгалтерського облiку iз застосуванням програмного продукту "1-С Пiдприємство" версiї 7.7. На пiдприємствi виданий Наказ вiд 03.01.2000 р. 18 "Про облiкову полiтику на пiдприємствi".

Фiнансова звiтнiсть складена пiдприємством згiдно з вимогами, що встановленi Положенням (стандартами) бухгалтерського облiку в Українi 1 "Загальнi вимоги до упорядкування фiнансової звiтностi". При пiдготовцi фiнансової звiтностi дотримувався принцип безперервної дiяльностi пiдприємства, автономностi, iсторичної собiвартостi, принцип обачностi i принцип єдиного грошового вимiрювача.

Облiкова полiтика, що використовується на пiдприємствi, протягом звiтного перiоду була незмiнною, що вiдповiдає законодавчим i нормативним вимогам постановки бухгалтерського облiку. Обрана облiкова полiтика освiтлює принципи урахування i методи оцiнки окремих статей звiтностi.

Використовуються наступнi принципи облiкової полiтики:

- активи визначаються в облiку, якщо iснує ймовiрнiсть надходження пiдприємству економiчних вигiд, амортизацiя основних засобiв проводиться виходячи з норм податкового законодавства;

- при передачi в експлуатацiю малоцiнних та швидкозношувальних предметiв, нараховувалося 100% зносу з вiднесенням на витрати операцiйної дiяльностi;

- дебiторська заборгованiсть визначається активом, якщо iснує можливiсть отримання пiдприємством майбутнiх економiчних вигiд i може бути достовiрно визначена її сума;

- при передачi запасiв у виробництво, при продажу i iншому вибуттi, оцiнка їх здiйснюється по методу середньозваженої собiвартостi (ПСМ, готова продукцiя), а також iдентифiцированiй собiвартостi (iншi ТМЦ);

- зобов’язання визначаються, якщо товари, матерiали та iншi ресурси (роботи, послуги) отриманi пiдприємством вiд постачальникiв;

- при розрахунку собiвартостi реалiзованої продукцiї застосовується метод конкретної iдентифiкацiї запасiв, якi фактично використанi;

- прибуток визначається в момент збiльшення активу або зменшення зобов’язань, що обумовлює збiльшення власного капiталу (за винятком внескiв учасникiв пiдприємства).

4. Облік статутного капіталу підприємства

На данному державному підприємстві статутний капітал представляє собою державні кошти, виділені для постійного користування та розпорядження підприємства у вигляді основних та оборотних засобів.

Розміри основних та оборотних коштів визначаються обсягом виробничої діяльності. Оборотними коштами наділяються підприємства виходячи з необхідності мати мінімальні запаси товарно-матеріальних цінностей, що забезпечують виконання плану.

Ці мінімальні запаси оборотних коштів називаються нормативами. До них належать: сировина, основні та допоміжні матеріали, куповані та власного виробництва напівфабрикати, паливо, запасні частини для ремонту, малоцінні та швидкозношувані предмети, незавершене виробництво - як промислове, так і непромислове, витрати майбутніх періодів, запаси сільського господарства, продукція, товари, інші нормовані кошти.

Всі зміни статутного капіталу повинні бути документально оформлені (табл.2).

Таблиця 2

Документування операцій з руху статутного капіталу

| № п/п |

Рух статутного капіталу |

Документи, що підтверджують рух |

| 1 |

Створення статутного капіталу |

Інвентаризаційні описи, накладні, ПКО, акти приймання-передачі та оцінки |

| 2 |

Збільшення статутного капіталу |

Рішення власника, розрахунок бухгалтерії |

| 3 |

Збільшення статутного капіталу за рахунок додаткових внесків учасників |

Статут підприємства, накладні, акти передачі та оцінки, ПКО |

| 4 |

Повернення часток учасників у випадку їх виходу зі складу товариства |

Рішення власника, накладні, акти передачі, ВКО |

| 5 |

Покриття збитків за рішенням власників за рахунок статутного капіталу |

Рішення власника, розрахунок бухгалтерії |

| 6 |

Повернення часток учасникам при ліквідації товариства |

Рішення ліквідаційної комісії, накладні, акти передачі, ВКО |

У балансі підприємства у статті "Статутний капітал" відображають суму, зафіксовану в установчих документах.

Початковий розмір статутного капіталу підприємства фіксується в статуті або установчому договорі, які в обов'язковому порядку подаються до органів влади під час Державної реєстрації підприємства.

Контролюючі державні органи (фінансові, податкові), а також банки у взаємовідносинах із підприємствами постійно стежать за розміром статутного капіталу кожного підприємства й за тим, щоб він був відповідним чином оплачений: адже замало лише задекларувати в статуті певний розмір статутного капіталу, треба вжити заходів для того, щоб кошти (або майно, нематеріальні активи) надійшли в розпорядження підприємства реально від усіх юридичних і фізичних осіб, що мають частки в статутному капіталі та є його власниками.

Статутний капітал відображається на рахунку 40 „Статутний капітал”, де обліковується стан та рух статутного капіталу підприємства. При перевірці треба мати на увазі, що величина статутного капіталу відповідає розміру, зареєстрованому в статутних документах як вартість вкладів (часток, акцій за номінальною вартістю, пайових внесків) засновників (учасників) підприємства.

Повнота внесення вкладів засновників контролюється шляхом порівняння його розміру (по кредиту рахунку 40) з величиною заборгованості власників (учасників) по внесках до статутного капіталу (рахунок 46 „Несплачений капітал”).

Відповідно до порядку, після державної реєстрації статутний капітал в сумі, зафіксованій в Статуті, відображається по кредиту рахунку 40 в кореспонденції з рахунком 46. Порівняння даних відбувається за схемою:

| Баланс - стаття "Статутний капітал" |

| Статут - розмір статутного капіталу |

| Головна книга — кредитове сальдо по рахунку 40 |

| Реєстр синтетичного обліку по рахунку 40 |

Кредитове сальдо по рахунку 40 |

| Регістр аналітичного обліку по рахунку 40 |

Кредитове сальдо по рахунку 40 |

На державних підприємствах статутний капітал формується державою. Його первинний розмір фіксується статутними документами. Зміна величини статутного капіталу можлива лише у випадках, регламентованих законодавством.

Статутний капітал може збільшитися при:

- введенні в дію нових потужностей;

- реконструкції та модернізації обладнання;

- безкоштовному отриманні коштів від інших підприємств;

- дооцінці засобів;

- отриманні коштів внаслідок злиття декількох державних підприємств;

- виділенні додаткових коштів, зареєстрованих в статутних документах державними структурами.

Оцінка об'єктів основних засобів, що надходять як внесок у статутний капітал підприємства, здійснюється через визначення їх первісної, переоціненої та залишкової вартості. Первісна вартість будівель, машин, устаткування, транспортних засобів визначається за даними бухгалтерського обліку, що характеризують витрати на їх придбання, будівництво, виготовлення, доставку, монтаж.

Переоцінена вартість цих об'єктів розраховується на підставі їх первісної вартості, але з урахуванням здійснених переоцінок, включаючи індексацію у зв'язку з інфляцією. Залишкова вартість кожного об'єкта основних засобів (а саме вона приймається на баланс підприємства як внесок до статутного капіталу) визначається як різниця між первісною (або переоціненою) вартістю і фактичною зношеністю даного об'єкта.

Оборотні засоби (сировина, матеріали, комплектуючі вироби, малоцінні та швидкозношувані предмети, паливо, тара тощо, а також товари) приймаються на баланс як внесок до статутного капіталу за так званою справедливою вартістю цих активів, тобто фактично за цінами, які відповідають реальній ринковій ситуації.

У частині оборотних коштів статутний капітал збільшується на суми вартості безкоштовно одержаних товарно-матеріальних цінностей та інших оборотних засобів; вартості матеріальних цінностей, що надійшли від ліквідації основних засобів, фінансування з бюджету для поповнення оборотних коштів, дооцінки товарно-матеріальних цінностей згідно з постановами та розпорядженнями Уряду України тощо.

Статутний капітал зменшується у частині основних засобів на суму вартості безкоштовно переданих основних засобів по розпорядженню вищих органів, зносу по безкоштовно прийнятих засобах; списування об'єкти» з балансу, уцінки основних засобів; ліквідованих основних засобів (залишкова вартість) тощо.

У частині оборотних коштів зменшення статутного капіталу відбувається за рахунок:

- безкоштовно вилучених товарно-матеріальних цінностей та інших оборотних засобів;

- витрат, пов'язаних з ліквідацією основних засобів;

- сум уцінки товарно-матеріальних цінностей за постановами та розпорядженнями Уряду України.

Зменшується статутний капітал за рахунок щомісячного нарахування зносу по основним засобам або в результаті ліквідації та вибуття основних засобів при злитті підприємств або їх ліквідації.

Синтетичний облік статутного капіталу на підприємстві ведеться на рахунку 40 „Статутний капітал”; рахунок пасивний, фондовий. Сальдо цього рахунка повинно відповідати розміру статутного капіталу.[19, c.202]

По дебету рахунка 40 відображаються:кошти, отримані від інших підприємств;кошти, отримані від в результаті злиття декількох державних підприємств.

По кредиту рахунка 40 зміни статутного капіталу відображаються:при ліквідації підприємства;в зв’язку з передачею коштів іншому державному підприємству.

При формуванні статутного капіталу дебетується контрпасивний рахунок 46 "Неоплачений капітал"; при здійсненні внеску неоплачений капітал зменшується (рахунок 40 не кредитується). В балансі підсумок капіталу визначається як різниця між оголошеним та сформованим статутним капіталом (К-т 40 Д-т 46).

Наведемо приклад:

Формується статутний капітал у розмірі 100 тис. грн., з них грошові кошти - 50 тис. грн.; валютні кошти — 7 тис. дол. (35 тис. грн.); основні засоби — 10 тис. грн.; нематеріальні активи — 5 тис. грн.

1.Оголошено статутний капітал: Д-т 46 К-т 40 100 тис. грн.

Внесено грошові кошти до статутного капіталу: Д-т 311 К-т 4650 тис. грн.

2.Внесено валютні кошти до статутного капіталу: Д-т 312 К-т 4635 тис. грн.

3.Внесено ОЗ:

Д-т 10 К-т 4610 тис. грн.

4.Внесено нематеріальні активи:

Д-т 12 К-т 465 тис. грн.

Статутний капітал (кредит рахунку 40) повинен дорівнювати визначеному в статутних документах.

Приклад 2

1.Сформовано статутний капітал:

Д-т 46 К-т 4050 тис. грн.;

Д-т 311 К-т 4650 тис. грн.

2.Отримано з поточного рахунку в касу: Д-т 30 К-т 3116 тис. грн.

3.Видано під звіт на закупівлю канцелярських товарів: Д-т 372 К-т ЗО6 тис. грн.

4.Списано закуплені канцелярські товари на адміністративні

витрати:

Д-т 92 К-т 3726 тис. грн.

5.Списано в кінці місяця витрати:

Д-т 791 К-т 926 тис. грн.;

Д-т 442 К-т 7916 тис. грн.

Як бачимо, підприємство витратило гроші, отримало збитки в розмірі витрачених коштів, валюта балансу зменшується на цю суму, а статутний капітал не змінюється.

Статутний капітал може зменшуватись у підприємств, які нараховують амортизацію на житлові будинки, об'єкти зовнішнього благоустрою і автодороги загального користування; вони роблять нарахування амортизації на ці об'єкти з одночасним зменшенням додаткового або статутного капіталу:

Д-т 949 К-т 13; Д-т 42, 40 К-т 745.

5. Облік додаткового капіталу підприємства

Додатковий капітал являє собою інший капітал, вкладений учасниками товариства (емісійний дохід, тобто дохід отриманий від розміщення акцій власної емісії за цінами, які перевищують номінальну вартість) або одержаний у процесі господарської діяльності підприємства внаслідок дооцінки активів, безоплатного отримання необоротних активів, іншого додаткового капіталу.

Для обліку цих сум у Плані рахунків передбачено рахунок 42 “Додатковий капітал”. По кредиту цього рахунку відображається збільшення додаткового капіталу, а по дебету – його зменшення.

Рахунок 42 «Додатковий капітал» має такі субрахунки:

421 «Емісійний дохід», відображається прибуток (збиток) від продажу,випуску або анулювання інструментів власного капіталу.

422 «Інший вкладений капітал» обліковують інший вкладений засновниками підприємств капітал,що перевищує статутний капітал.

423 «Дооцінка активів» відображається сума дооцінки активів,яку здійснюють у випадках,передбачених законодавством та положеннями бухгалтерського обліку.

424 «Безоплатно отримані необоротні активи» відображається вартість необоротних активів,безоплатно одержаних підприємством від інших осіб.

425 «Інший додатковий капітал» обліковують інші види додаткового капіталу,які не можуть бути включені до наведених вище субрахунків.

426 «Фонди спеціального призначення» враховують формування та використання фонду розвитку виробництва.На цьому субрахунку відкривають рахунки третього порядку 4261 «Фонд розвитку виробництва» та 4262 «Використання фонду розвитку виробництва» .[25,ст..453]

На рахунку 421 «Емісійний дохід» відображається різниця між продажною і номінальною вартістю первісно розміщених акцій.

Додатковий капітал підприємства може бути одним із джерел погашення збитків підприємства, що відображається проведенням дебет 422 кредит 442.

В балансі підприємства залишок іншого вкладеного капіталу – кредитове сальдо субрахунку 422 “Інший вкладений капітал” відображається по статті “Інший додатковий капітал”.

На субрахунку 423 “Дооцінка активів” відображається сума до оцінки (уцінки) активів, яку здійснюють у випадках, передбачених законодавством і положеннями (стандартами) бухгалтерського обліку. Слід мати на увазі, що лише дооцінка необоротних активів впливає на розмір власного капіталу.

Дооцінка основних засобів на підприємстві здійснюється відповідно до П(С)БО 7 “Основні засоби” у випадку, якщо його залишкова вартість (об’єкта) значно (більш як на 10 відсотків) відрізняється від справедливої вартості на дату балансу.

При цьому, враховується вимога пункту 20 П(С)БО 7, “Основні засоби” у якому зазначено: “Перевищення суми попередніх уцінок над сумою попередніх дооцінок залишкової вартості об’єкта основних засобів при черговій до оцінці вартості цього об’єкта основних засобів включається до складу доходів звітного періоду з відображенням різниці сумою чергової (останньої) дооцінки залишкової вартості об’єкта основних засобів і вказаним перевищенням у складі іншого додаткового капіталу”.

Тому, лише у випадку, коли результат усіх попередніх переоцінок (до оцінок та уцінок) дасть певну суму перевищення всіх проведених раніше дооцінок над усіма проведеними раніше уцінками, сума останньої до оцінки буде відображена проведенням по дебету рахунку, 10 та кредиту субрахунку 423.

У разі дооцінки необоротних активів, які здійснюються за рішенням урядових органів, а також у випадках, передбачених стандартами бухгалтерського обліку, робиться запис:

Д-т 10 «Основні засоби»

Д-т 11 «Інші необоротні матеріальні активи»

К-т 423 «Дооцінка активів».

У разі безоплатно одержаних необоротних активів, отриманих від інших юридичних або фізичних осіб:

Д-т 10 «Основні засоби»

Д-т 11 «Інші необоротні матеріальні активи»

Д-т 12 «Нематеріальні активи»

К-т 424 «Безоплатно одержані необоротні активи».

В момент отримання необоротних активів підприємство збільшує свій додатковий капітал на суму справедливої вартості, за якою вони оприбутковані на баланс підприємства. Потім одночасно з нарахуванням зносу по безоплатно отриманих необоротних активах підприємство відображає дохід у розмірі нарахованого зносу.

6. Шляхи удосконалення обліку статутного та додаткового

капіталу підприємства

В сучасних умовах господарювання вітчизняних підприємств особливого значення набули питання підвищення ефективності управління, а, отже – підвищення якості управлінських рішень, що приймаються менеджерами підприємства на усіх рівнях. Оскільки здійснення управлінської діяльності неможливе без своєчасного отримання достовірної релевантної інформації стосовно об’єкту управління, виникає необхідність в постійному удосконаленні системи інформаційного забезпечення управлінських рішень, зокрема – системи обліку на підприємстві.

Одним з важливих факторів, що забезпечують становлення та розвиток діяльності підприємства, є грамотне управління його власним капіталом.

Раціональне формування та використання власного капіталу підприємства вимагає постійного відстеження змін у його розмірі та структурі. Це здійснюється шляхом ретельного ведення бухгалтерського обліку господарських операцій, пов’язаних зі змінами у розмірі та складі власного капіталу, і відображення відповідних даних в основних формах фінансовій звітності підприємства – у першому розділі пасиву балансу (форма №1 фінансової звітності), а також у звіті про власний капітал (форма №4 фінансової звітності).

Складність управління власним капіталом полягає в тому, що в процесі поточної діяльності відбуваються безперервні зміни, пов’язані зі збільшенням або зменшенням як його загальної величини, так і його окремих складових. Основними критеріями оптимізації структури капіталу виступають: прийнятний рівень доходності і ризику в діяльності підприємства; мінімізація середньозваженої вартості капіталу підприємства; максимізація ринкової вартості підприємства. Кожне підприємство повинно самостійно обирати критерії оптимізації структури капіталу.

В сучасних умовах державні підприємства, як правило, нарощують свої статутні капітали за рахунок власних нагромаджень - прибутку. Частину чистого прибутку вони спрямовують на розвиток виробництва - у порядку його реінвестування на придбання нового устаткування, нове будівництво будов і споруд, на реконструкцію та інші форми поліпшення матеріально-технічної бази, а також на вдосконалення технології виробництва, освоєння нових виробів, поліпшення їх якості.

Щодо якості бухгалтерського обліку статутного і додаткового капіталу на даному підприємстві не виникає питань – все обліковується чітко, без помилок, згідно вимог чинного законодавства, однак виникає необхідність застосування нових інформаційних технологій, щоб прискорити процес бухгалтерського обліку.В сучасних умовах господарювання на ринку інформаційних технологій існує широкий вибір комп’ютерних програм, однак на підприємстві, яке ми розглядали в процесі роботи, вони не використовується. Тому доцільним буде запропонувати налагодити обліковий процес в програмі “1С: Бухгалтерия”, яка дозволяє розширити розрізи аналітики статутного капіталу та розрахунків з учасниками, вводити операції за шаблонами та за допомогою документів, створювати різноманітні форми внутрішньої звітності.

Застосування комп’ютерної програми “1С: Бухгалтерия ” під час здійснення попереднього, поточного і наступного внутрішньогосподарського контролю операцій зі статутним капіталом та розрахунків з учасниками дозволяє перевірити достовірність облікових даних та їх відповідність фактичним показникам, взаємоув’язки показників форм фінансової звітності, розрахувати фінансові коефіцієнти і провести аналіз чистих активів та фінансової стійкості господарюючого суб’єкта, оформити та узагальнити виявлені в процесі внутрішньогосподарського контролю відхилення.А це є дуже важливим в першу чергу для підприємства, щоб не припуститися ніде помилок.

Комп’ютеризація обліку статутного і додаткового капіталу забезпечує інформацією про: своєчасність погашення внесків до статутного капіталу; склад засновників; відповідність статутного капіталу величині чистих активів в кінці року на дату балансу; законність формування та змін статутного капіталу; своєчасність відображення в первинних документах, облікових регістрах та фінансовій звітності.

Висновки і пропозиції

Отже, детально вирішивши всі поставлені завдання, ми можемо зробити певні висновки.

Статутний і додатковий капітал як складова частина власного капіталу підприємства є основою формування капіталу підприємства, фундаментом його діяльності, запорукою стабільності та надійності.

Статутний капітал - це виділені підприємству або залучені ним на засадах, визначених чинним законодавством, фінансові ресурси у вигляді грошових коштів або вкладень у майно, матеріальні цінності, нематеріальні активи, цінні папери, що закріплені за підприємством на праві власності або повного господарчого відання. Статутний капітал, як визначено у П(С)БО-2 «Баланс» - зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства.

За рахунок додаткового капіталу збільшують суму власного капіталу і підприємство стає менш залежним від кредиторів.

УДППЗ “Укрпошта» як національний оператор забезпечує надання універсальних послуг поштового зв’язку. Сумськаобласна дирекція, на базі якої ми проводили вивчення обліку статутного і додаткового капіталу, є однією з філій Укрпошти, робота підприємства у 2007 році спрямовувалася на забезпечення динамічного розвитку національного оператора в умовах лібералізації ринку поштового зв`язку та інтеграції держави у світовий економічний простір: покращення якості надання послуг; упровадження нових послуг; створення автоматизованих робочих місць; розвиток логістичної системи підприємства; оптимізацію бізнес-портфеля послуг підприємства; побудову довготривалих стосунків із партнерами.

За даними бухгалтерської і фінансової звітності даного підприємства були розраховані найвагоміші показники фінансово-економічного стану підприємства – майнового стану, ліквідності, платоспроможності і рентабельності. Вони свідчать про повну залежність підприємства від залучених засобів, зовнішніх кредиторів, велику питому вагу застарілого обладнання, повільне їх оновлення.

На данному державному підприємстві статутний капітал представляє собою державні кошти, виділенні для постійного користування та розпорядження підприємства у вигляді основних та оборотних засобів. Синтетичний облік статутного капіталу ведеться на рахунку 40 „Статутний капітал”; рахунок пасивний, фондовий. По дебету рахунка 40 відображаються:кошти, отримані від інших підприємств;кошти, отримані від в результаті злиття декількох державних підприємств.

По кредиту рахунка 40 зміни статутного капіталу відображаються: при ліквідації підприємства;в зв’язку з передачею коштів іншому державному підприємству.

Додатковий капітал являє собою інший капітал, одержаний у процесі господарської діяльності підприємства внаслідок дооцінки активів, безоплатного отримання необоротних активів, іншого додаткового капіталу.

Для обліку цих сум у Плані рахунків передбачено рахунок 42 “Додатковий капітал”. По кредиту цього рахунку відображається збільшення додаткового капіталу, а по дебету – його зменшення.

Одним з важливих факторів, що забезпечують становлення та розвиток діяльності підприємства, є грамотне управління його власним капіталом. Раціональне формування та використання статутного і додаткового капіталу підприємства вимагає постійного відстеження змін у його розмірі та структурі. Це здійснюється шляхом ретельного ведення бухгалтерського обліку господарських операцій, пов’язаних зі змінами у розмірі та складі власного капіталу, і відображення відповідних даних в основних формах фінансовій звітності підприємства – у першому розділі пасиву балансу (форма №1 фінансової звітності), а також у звіті про власний капітал (форма №4 фінансової звітності).

На даному підприємстві відстежується чіткий і правильний облік статутного і додаткового капіталу, тому щось нове пропонувати буде недоцільно. Однак, для вдосконалення обліку, ми пропонуємо налагодити обліковий процес в програмі “1С: Бухгалтерия”, яка дозволяє розширити розрізи аналітики статутного і додаткового капіталу та розрахунків з учасниками, вводити операції за шаблонами та за допомогою документів, створювати різноманітні форми внутрішньої звітності. Це допоможе уникнути помилок, прискорить процес обліку.

Список використаних джерел

1.Господарський кодекс України 16.01.2003 року,№436-IVhttp://www.rada.qov.ua

2.Цивільний кодекс України 16.01.2003 року, №435-IVhttp://www.rada.qov.ua

3.Закон України від 16 липня 1999 р. № 996-ХІV “Про бухгалтерський облік і фінансову звітність в Україні”.

4.ПСБО № 2 - Наказ Мінфіну "Про затвердження Положення (стандарту) бухгалтерського обліку 2 "Баланс" від 31.03.1999 р. № 87.

5.Білуха М.Т. Теорія бухгалтерського обліку: Підручник. – К.: Київський державний торгівельно-економічний університет, 2000. – 692 с.

6.Бутинець Ф.Ф., Малюга Н.М. Бухгалтерський облік: облікова політика і план рахунків, стандарти і кореспонденція рахунків: Навчальний посібник. – Житомир: ЖІТІ, 2000. – 480 с.

7.Бухгалтерський фінансовий облік: підручник для вузів / За ред. Ф.Ф.Бутинця. - 7-е вид., доп. і перероб. - Житомир : ПП "Рута", 2006. - 831 с.

8.Бухгалтерский учет в Украине. / Под ред. А.Н. Коваленко. – Днепропетровск: Баланс-Клуб, 2003. – 528 с.

9.Васюта-Беркут О. І. та ін. Теорія бухгалтерського обліку: Навч. посіб. /О. І. Васюта-Беркут, Г. Ф. Шепітко, Н. О. Ромашевська; За заг. ред. В. Б. Захожая. 2-ге вид., стереотип. К.: МАУП, 2003. - 176 с.

10.Гаценко О. П., Стрибуль О. В. Бухгалтерський облік. — К.: Ун-т "Україна", 2005. — 198с.

11..Герасим Л.М., Журавель Г.П., Бруханський В.Ф., Хомин П.Я. Первинний та аналітичний облік на підприємстві. Навчальний посібник. – Тернопіль, "Астон", 2005. – 463 с.

12.Гольцова С.М., Плікус І.Й. Звітність підприємств. Навчальний посібник. – К.: "Центр навчальної літератури", 2004. – 292 с.

13.Голов С.Ф., Костюченко В.М. Бухгалтерський облік та фінансова звітність за міжнародними стандартами: Практичний посібник. – К.: «Лібра», 2004.-880с.

14.Грабова Н. М. Теорія бухгалтерського обліку. — К.: Видавництво А.С.К., 2004. — 266с.

15.Даньків Й. Я. Бухгалтерський облік у галузях економіки. — К.: Знання-Прес, 2003. — 206с.

16.Космина Р.М. Бухгалтерський облік: Навч. посіб. - К.: Вища шк., 2003. - 174 с.

17.Кужельний М.В., Линник В.Г. Теорія бухгалтерського обліку: Підручник. - К.: КНЕУ, 2001. - 334 с.

18.Лишиленко О.В. Бухгалтерський облік: Підручник: Навчальне видання.- К.: ЦНЛ, 2005.- 632 c.

19.Свірко С. В. Організація бухгалтерського обліку в бюджетних установах. — К.: КНЕУ, 2003. — 380с.

20.Сопко В.В. Бухгалтерський облік: Навчальний посібник: Навчальне видання: .- 3-е вид., перероб. i доп..- К.: КНЕУ, 2000.- 578 c.

21.Сопко В.В. Загородний В.П. Організація бухгалтерського обліку, економічного контролю та аналізу: Підручник. – К.: КНЕУ, 2004. – 411 с.

22.Стельмащук А.М. Смоленюк П.С. бухгалтерський облік: Навч.посібник – К.: ЦУЛ, 2007. – 528 с.

23.Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України: Підручник: Навч. видання.- 6-е вид..- К.: А.С.К., 2005.-784 c.

24.Швець В.Г. Теорія бухгалтерського обліку: Підручник. - К.: Знання, 2004. - 447 с.

25.ЛеньВ.С.,Гливенко В.В.,Бухгалтерський облік в Україні:основи та практика,К.:ЦУЛ 2008.- 608с.

26.Ткаченко Н.М. Бухгалтерський,фінансовий облік,оподаткування і звітність.К.: Алерта,2008.-923с.

Додатки

Додаток Г

Таблиця Б.1 – Порівняльний аналітичний баланс Сумської дирекції УДППЗ «Укрпошта»(тис. грн.)

| A К Т И В |

Код рядка |

Абсолютні величини |

Питома вага |

Зміни |

| на 31 грудня 2006 р. |

на 31 грудня 2007 р. |

На початок року |

На кінець року |

В абсолютних величинах |

У питомій вазі |

У % до початку року |

У % до змін валюти балансу |

| A К Т И В |

| І. Необоротні активи |

| Нематеріальні активи: |

| залишкова вартість |

010 |

100916 |

178837 |

0.3% |

0.2% |

77921 |

-0.1% |

77,2% |

0.1% |

| первісна вартість |

011 |

186449 |

319289 |

0.6% |

0.4% |

132840 |

-0.2% |

0.2% |

| знос |

012 |

85533 |

140452 |

0.3% |

0.2% |

54919 |

-0.1% |

0.1% |

| Незавершене будівництво |

020 |

85094 |

116132 |

0.3% |

0.1% |

31038 |

-0.1% |

36.5% |

0.1% |

| Основні засоби: |

| залишкова вартість |

030 |

9966431 |

11190727 |

32.9% |

13.3% |

1224296 |

-19.6% |

12.3% |

2.3% |

| первісна вартість |

031 |

22823538 |

25200674 |

75.3% |

30.0% |

2377136 |

-45.3% |

10.4% |

4.4% |

| знос |

032 |

12857107 |

14009947 |

42.4% |

16.7% |

1152840 |

-25.8% |

9.0% |

2.1% |

| Довгострокова дебіторська заборгованість |

050 |

10362 |

0 |

0.0% |

0.0% |

-10362 |

0.0% |

-100.0% |

0.0% |

| Відстрочені податкові активи |

060 |

134525 |

363046 |

0.4% |

0.4% |

228521 |

0.0% |

169,9% |

0.4% |

| Усього за розділом І |

080 |

10298328 |

11849742 |

34.0% |

14.1% |

1551414 |

-19.9% |

15.1% |

2.9% |

| ІІ. Оборотні активи |

| Запаси: |

| виробничі запаси |

100 |

476253 |

354278 |

1.6% |

0.4% |

-121975 |

-1.2% |

-25.6% |

-0.2% |

| товари |

140 |

2684645 |

1810610 |

8.9% |

2.2% |

-874035 |

-6.7% |

-32.6% |

-1.6% |

Дебіторська заборгованість:

(160+170+180+190+200+210)

|

532195 |

150895 |

1.8% |

0.2% |

-381300 |

-1.6% |

-71.6% |

-0.7% |

| Дебіторська заборгованість за товари, роботи послуги: |

| чиста реалізаційна вартість |

160 |

124829 |

24388 |

0.4% |

0.0% |

-100441 |

-0.4% |

-80.5% |

-0.2% |

| первісна вартість |

161 |

124829 |

31647 |

0.4% |

0.0% |

-93182 |

-0.4% |

-74.6% |

-0.2% |

| резерв сумнівніх боргів |

162 |

0 |

7259 |

0.0% |

0.0% |

7259 |

0.0% |

0.0% |

| Дебіторська заборгованість за розрахунками: |

| з бюджетом |

170 |

500 |

305 |

0.0% |

0.0% |

-195 |

0.0% |

-39.0% |

0.0% |

| за виданими авансами |

180 |

55 |

357 |

0.0% |

0.0% |

302 |

0.0% |

549.1% |

0.0% |

| з нарахованих доходів |

190 |

0 |

0 |

0.0% |

0.0% |

0 |

0.0% |

0.0% |

| із внутрішніх розрахунків |

200 |

9669 |

64969 |

0.0% |

0.1% |

55300 |

0.0% |

571,9% |

0.1% |

| Інша поточна дебіторська заборгованість |

210 |

397142 |

60876 |

1.3% |

0.1% |

-336266 |

-1.2% |

- 84,7% |

-0.6% |

| Поточні фінансові інвестиції |

220 |

101000 |

8400000 |

0.3% |

10.0% |

8299000 |

9.7% |

8216,8% |

15.5% |

Грошові кошти та їх еквіваленти:

(230+240*5,10)

|

16139940 |

60711222 |

53.3% |

72.3% |

44571282 |

19.0% |

276.2% |

83.0% |

| в національній валюті |

230 |

16138440 |

60697711 |

53.3% |

72.3% |

44559271 |

19.0% |

276.1% |

83.0% |

| в іноземній валюті |

240 |

1500 |

13511 |

0.0% |

0.0% |

12011 |

0.0% |

800,7% |

0.0% |

| Інші оборотні активи |

250 |

45954 |

263107 |

0.2% |

0.3% |

217153 |

0.2% |

472.5% |

0.4% |

| Усього за розділом ІІ |

260 |

19979987 |

71690112 |

66.0% |

85.4% |

51710125 |

19.4% |

258.8% |

96.3% |

| ІІІ. Витрати майбутніх періодів |

270 |

13222 |

424523 |

0.0% |

0.5% |

411301 |

0.5% |

3110.7% |

0.8% |

| Усього за розділом ІІІ |

13222 |

424523 |

0.0% |

0.5% |

411301 |

0.5% |

3110.7% |

0.8% |

| Баланс |

280 |

30291537 |

83964377 |

100.0% |

100.0% |

53672840 |

0.0% |

177.2% |

100.0% |

Продовження таблиці Г.

| Абсолютні величини |

Питома вага |

Зміни |

| Код рядка |

на 31 грудня 2006 р. |

на 31 грудня 2007 р. |

На початок року |

На кінець року |

В абсолютних величинах |

У питомій вазі |

У % до початку року |

У % до змін валюти балансу |

| П А С И В |

| І. Власний капітал |

| Статутний капітал |

300 |

9024011 |

9024011 |

29.8% |

10.7% |

0 |

-19.0% |

0.0% |

0.0% |

| Інший додатковий капітал |

330 |

189559 |

533912 |

0.6% |

0.6% |

344353 |

0.0% |

181.7% |

0.6% |

| Нерозподілений прибуток (непокритий збиток) |

350 |

-238625 |

-266136 |

-0.8% |

-0.3% |

-27511 |

0.5% |

11.5% |

-0.1% |

| Усього за розділом І |

380 |

8974945 |

9291787 |

29.6% |

11.1% |

316842 |

-18.6% |

3.5% |

0.6% |

| ІІ. Забезпечення наступних витрат і платежів |

| Забезпечення виплат персоналу |

400 |

596411 |

1019631 |

2.0% |

1.2% |

423220 |

-0.8% |

71,0% |

0.8% |

| Усього за розділом ІІ |

430 |

596411 |

1019631 |

2.0% |

1.2% |

423220 |

-0.8% |

0.8% |

| Кредиторська заборгованість за товари, роботи, послуги |

530 |

3247818 |

2310286 |

10.7% |

2.8% |

-937532 |

-8.0% |

-28.9% |

-1.7% |

| Поточні зобов'язання за розрахунками: |

3072468 |

5703703 |

10.1% |

6.8% |

2631235 |

-3.3% |

85.6% |

4.9% |

| з одержаних авансів |

540 |

88834 |

182045 |

0.3% |

0.2% |

93211 |

-0.1% |

104.9% |

0.2% |

| з бюджетом |

550 |

217683 |

390369 |

0.7% |

0.5% |

172686 |

-0.3% |

79.3% |

0.3% |

| зі страхування |

570 |

528703 |

966002 |

1.7% |

1.2% |

437299 |

-0.6% |

82.7% |

0.8% |

| з оплати праці |

580 |

1417174 |

2166916 |

4.7% |

2.6% |

749742 |

-2.1% |

52.9% |

1.4% |

| із внутрішніх розрахунків |

600 |

820074 |

1998371 |

2.7% |

2.4% |

1178297 |

-0.3% |

143,7% |

2.2% |

| Інші поточні зобов'язання |

610 |

12849254 |

63033093 |

42.4% |

75.1% |

50183839 |

32.7% |

390.6% |

93.5% |

| Усього за розділом ІV |

620 |

19169540 |

71047082 |

63.3% |

84.6% |

51877542 |

21.3% |

270.6% |

96.7% |

| V. Доходи майбутніх періодів |

630 |

1550641 |

2605877 |

5.1% |

3.1% |

1055236 |

-2.0% |

68,1% |

2.0% |

| Усього за розділом V |

1550641 |

2605877 |

5.1% |

3.1% |

1055236 |

-2.0% |

68,1% |

2.0% |

| Баланс |

640 |

30291537 |

83964377 |

100.0% |

100.0% |

53672840 |

0.0% |

177.2% |

100.0% |

|