Контрольна робота

з дисципліни: «Бухгалтерський облік»

Зміст

1. Рахунки бухгалтерського обліку: призначення, дебет і кредит

2. Документування як обов’язків елемент методу обліку

3. Загальне поняття і короткий зміст фінансової звітності

Список літератури

1. Рахунки бухгалтерського обліку: призначення, дебет і кредит

В процесі господарської діяльності на підприємстві здійснюються численні і різноманітні по характеру, господарські операції. У Законі «Про бухгалтерський облік і фінансову звітність», господарська операція – дія або подія, що викликає зміни в структурі активів і зобов'язань, власному капіталі підприємства.

Щоб прослідкувати ці зміни необхідна система поточного обліку господарських операцій. Такою системою є система бухгалтерських рахунків. Звідси витікає наступне визначення:

Рахунки бухгалтерського обліку – це спосіб поточного відображення господарських операцій в певній системі для контролю активів і пасивів підприємства.

На рахунках проводиться угрупування економічно однорідних об'єктів, відображених в статтях балансу. За звітний період на рахунках відображаються зміни, викликані господарськими операціями, готуються підсумкові показники для управління, аналізу та складання різної звітності (фінансової, управлінської, податкової, статистичної).

Головний принцип відкриття рахунків полягає у тому, що рахунок відкривається за назвою статті балансу: наприклад, «Нематеріальні активи», «Основні засоби», «Виробничі запаси», «Поточні фінансові інвестиції», «Статутний капітал», «Пайовий капітал», «Резервний капітал», «Довгострокові кредити банків», «Розрахунки з оплати праці», «Розрахунки зі страхування» і т. д.

Рух активів і пасивів в результаті господарських операцій призводить до збільшення або зменшення на рахунку, тому рахунок ділиться на дві частини. Ліва частина носить назву «Дебет», а права – «Кредит».

Для кращого розуміння побудови бухгалтерського рахунку приведемо його схематичне зображення.

По відношенню до балансу бухгалтерські рахунки діляться на активні і пасивні.

Активними називаються рахунки, що відображають стан активів підприємства і зміни, що відбуваються в них. До них відносяться такі рахунки: «Каса», «Рахунки в банках», «Основні засоби», «Виробничі запаси», «Виробництво», «Готова продукція», «Товари» і багато інших.

Реклама

Стан активів характеризує такий показник, як залишок (сальдо) на початок звітного періоду, який в активних рахунках завжди відображається по дебету. Господарські операції звітного періоду, що викликають збільшення на активних рахунках, також відображаються по дебету. Господарські операції, що викликають зменшення на активних рахунках, відображаються по кредиту.

Для наочності приведемо схему запису на активних рахунках.

Активний рахунок

Д‑т К‑т Д‑т К‑т

залишок (сальдо) на початок

господарські операції,

звітного періоду

що викликають зменшення

господарські операції, активу

що викликають збільшення

активу (+) (–)

Рис. 1. Схема записів господарських операцій на активному рахунку

Пасивними називаються рахунки, що відображають стан пасивів підприємства і зміни, що відбуваються в них. Прикладами пасивних рахунків є такі рахунки: «Статутний капітал», «Пайовий капітал», «Резервний капітал», «Довгострокові позики», «Векселі видані», «Розрахунки з оплати праці» і багато ін.

Стан пасивів на початок звітного періоду характеризує початковий залишок (сальдо), який в пасивних рахунках завжди відображається по кредиту. Господарські операції звітного періоду, ті, що викликають збільшення на пасивних рахунках також відображаються по кредиту. Господарські операції, що викликають зменшення на пасивних рахунках, відображаються по дебету.

Для наглядності приведемо схему записів на пасивному рахунку.

Пасивний рахунок

Д‑т К‑т Д‑т К‑т

залишок (сальдо) на початок

звітного періоду

господарські операції, господарські операції,

що викликають зменшення що викликають збільшення

пасиву пасиву

(+) (–)

Рис. 2. Схема записів господарських операцій на пасивному рахунку

Таким чином, в активних і пасивних рахунках різне призначення дебету і кредиту. Виходячи зі структури побудови рахунків бухгалтерського обліку, дебетове сальдо мають активні рахунки, а кредитове – пасивні. Сума всіх дебетових залишків на активних рахунках відображає загальний розмір наявності економічних ресурсів підприємства, а сума всіх кредитових залишків на пасивних рахунках – загальну суму джерел утворення цих ресурсів.

Сутність подвійного запису на бухгалтерських рахунках перебуває у тому, що дана господарська операція відображається по дебету одного рахунку і кредиту іншого рахунку. Подвійний запис обумовлений діалектичною сутністю кожної господарської операції, її подвійністю.

Реклама

Вперше сутність подвійного запису була розкрита і логічно обґрунтована в праці італійського математика Луки Пачолі, «Трактат про рахунки і записи», виданому в 1494 році Зміст цієї книги підтверджує думку про те, що Лука Пачолі – батько подвійної бухгалтерії, що використовується людством вже понад 500 років.

Подвійна бухгалтерія цікавила багато людей, навіть поетів. Німецький поет Вольфган Гете писав: «Подвійна бухгалтерія є найбільшим відкриттям людського розуму».

Як користуватися подвійним записом? Як встановити, який рахунок дебетувати, а який кредитувати?

Для відповіді на ці питання необхідні логічні міркування. Перш за все, слід вникнути в суть господарської операції і визначити тип балансової зміни. Використовуючи схему записів на активних і пасивних рахунках, необхідно встановити взаємозв'язок рахунків, тобто який рахунок дебетувати, а який – кредитувати.

Розглянемо на прикладах господарських операцій застосування вищезгаданої методики.

Приклад 1.

Витрачена сировина на виробництво продукції в сумі 5000 грн.

Дана операція викликає зміни тільки в статтях активу балансу, отже, необхідно використовувати активні рахунки. Витрата сировини означає зменшення залишку на рахунку «Виробничі запаси», отже, суму 5000 грн. слід записати на його кредиту. На цю ж суму збільшуються витрати на виробництво продукції, накопичення яких здійснюється по дебету рахунку «Виробництво». В результаті дана операція в сумі 5000 грн. відображається по дебету рахунку «Виробництво» і по кредиту рахунку «Виробничі запаси».

Приклад 2

. Нарахована заробітна плата виробничим робітникам в сумі 2000 грн.

Операція обумовлює одночасне збільшення статті активу і статті пасиву. Нарахування заробітної плати означає збільшення кредиторської заборгованості, отже, пасивний рахунок «Розрахунки по оплаті праці» кредитується. З іншого боку, на цю ж суму збільшуються витрати підприємства, що враховуються по дебету активного рахунку «Виробництво». В результаті сума 2000 грн. знаходить відображення по дебету рахунку «Виробництво» і по кредиту рахунку «Розрахунки з оплати праці».

Приклад 3

. Утриманий з нарахованої заробітної плати на користь державного бюджету податок з доходів фізичних осіб в сумі 300 грн.

Операція викликає зміни в статтях пасиву, а це означає, що необхідно використовувати пасивні рахунки: «Розрахунки з оплати праці» і «Розрахунки з податків і платежів». На рахунку «Розрахунки з оплати праці» операція викликає зменшення кредиторської заборгованості перед працівниками підприємства, а на рахунку «Розрахунки з податків і платежів» операція обумовлює збільшення кредиторської заборгованості підприємства перед бюджетом. Використовуючи схему записів на пасивних рахунках операцію слід відобразити по дебету рахунку «Розрахунки з оплати праці» і кредиту рахунку «Розрахунки з податків і платежів».

Таким чином, подвійний запис – спосіб одночасного взаємопов'язаного відображення господарської операції по дебету одного рахунку і по кредиту іншого рахунку в однакових сумах.

При відображенні господарської операції на бухгалтерських рахунках виникає взаємозв'язок між рахунками. Форма виразу взаємозв'язку між рахунками, що виникає при здійсненні господарських операцій називається кореспонденцією рахунків.

Рахунки, взаємопов'язані між собою господарською операцією називаються кореспондуючими.

Кореспонденції рахунків можуть бути прості і складні.

Кореспонденція, яка складається з одного, що дебетується і одного, що кредитується називається простою. Всі розглянуті вище приклади кореспонденцій рахунків є простими.

Кореспонденція, яка складається з одного, що дебетується і декількох, що кредитуються або декількох що дебетуються і одного, що кредитується називається складною.

Припустимо, що в акціонерному товаристві статутний капітал в момент його створення складає 100 тис. грн. Оскільки викуп акцій не здійснений, ця сума розглядається як неоплачений капітал. Ця операція обумовлює збільшення неоплаченого і статутного капіталів. Рахунок «Неоплачений капітал» є активним рахунком, тому загальна його сума записується по дебету рахунку. Рахунок «Статутний капітал», характеризуючи джерела утворення засобів підприємства, є пасивним рахунком. Отже, цей рахунок кредитується. Запишемо кореспонденцію рахунків: дебет рахунку «Неоплачений капітал» і кредит рахунку «Статутний капітал» за номінальною вартістю акцій на суму 100000 грн. Оскільки один рахунок дебетується і один кредитується, то дана кореспонденція проста.

Продовжимо приклад. В касу підприємства поступили грошові кошти за акції від акціонерів за ринковою вартістю – 3000 грн. Номінальна їх вартість – 2000 грн. Надходження в касу необхідне відобразити по дебету рахунку «Каса» за ринковою вартістю акцій в сумі 3000 грн.

В нашому прикладі виникає емісійний дохід в сумі 1000 грн. (3000 грн. – 2000 грн.), який відноситься до додаткового капіталу, а неоплачений капітал зменшується лише на 2000 грн., тобто на вартість сплачених акцій за номінальною вартістю. В результаті рахунок «Каса» дебетується на 3000 грн., а кредитується два рахунки: активний рахунок «Неоплачений капітал» в сумі 2000 грн. і пасивний рахунок «Додатковий капітал» на суму емісійного доходу в сумі – 1000 грн.

Таким чином, операція відображається по дебету одного рахунку і по кредиту двох рахунків. Це приклад складної кореспонденції.

Прості і складні кореспонденції рахунків оформляються в реєстраційному журналі господарських операцій (табл. 1):

Таблиця 1. Реєстраційний журнал господарських операцій

| № з/п |

Зміст операцій |

Кореспонденція рахунків |

Сума, грн. |

| Д‑т |

К‑т |

| 1. |

Витрачено сировини на виробництво продукції |

Виробництво |

Виробничі запаси |

5000 |

| 2. |

Нарахована заробітна плата виробничим робітникам |

Виробництво |

Розрахунки з оплати праці |

2000 |

| 3. |

Отримана продукція від виробництва |

Готова продукція |

Виробництво |

10000 |

4.

|

Утриманий з нарахованої заробітної плати податок з фізичних осіб |

Розрахунки з оплати праці |

Розрахунки з податків і платежів |

300 |

| 5. |

Видана з каси заробітна плата працівникам підприємства |

Розрахунки з оплати праці |

Каса |

1700 |

| 6. |

Зафіксований статутний капітал в розмірі, встановленому в статуті підприємства |

Неоплачений капітал |

Статутний капітал |

100000 |

| 7. |

Поступили в касу грошові кошти в оплату за акції:

a) за номінальною вартістю

|

Каса

|

Неоплачений капітал

|

2000

|

| b) емісійний дохід |

Каса |

Додатковий капітал |

1000 |

На підставі реєстраційного журналу проводиться розноска господарських операцій в облікові регістри (відомості, журнали-ордери), в учбових цілях на схемах («літаках»). По закінченню місяця на кожному рахунку визначаються обороти і залишки (сальдо) на кінець місяця.

Оборот – сукупність записів, відображених з однієї сторони рахунку за місяць. Тому на кожному рахунку є дебетовий і кредитовий оборот. Різниця по сумі між записами по дебету і кредиту є залишком на кінець місяця (кінцеве сальдо).

Кінцевий залишок (сальдо) на активному рахунку визначається таким чином: до суми початкового дебетового залишку (сальдо) додається оборот по дебету і віднімається оборот по кредиту.

Кінцевий залишок на пасивному рахунку визначається таким чином: до суми початкового кредитового залишку (сальдо) додається оборот по кредиту і віднімається оборот по дебету.

2. Документування як обов’язків елемент методу обліку

Як відомо, відмінною рисою бухгалтерського обліку від інших видів господарського обліку є обов'язкове оформлення кожної господарської операції відповідним документом.

В Законі «Про бухгалтерський облік і фінансову звітність» дається таке визначення: «Первинний документ» – документ, який містить відомості про господарську операцію і підтверджує її здійснення». В одних первісних документах дається розпорядження на здійснення господарської операції, в інших – підтвердження вже здійсненої господарської операції. Тому можна дати і таке визначення: «Первинний документ – це письмове розпорядження на здійснення господарської операції або письмовий доказ здійсненої операції.

Оскільки бухгалтерському обліку характерно суцільне і безперервне спостереження за здійсненням господарської діяльності підприємства, то можна говорити про систему документації. Що таке документація?

Документація – спосіб суцільного і безперервного відображення господарських операцій в документах з метою отримання інформації про діяльність підприємства та її контролю.

Значення документів:

– є основою бухгалтерського обліку і звітності;

– виступають як засіб оперативного керівництва і управління діяльністю виробничих підрозділів і в цілому підприємств;

– за допомогою документів ведеться спостереження за рухом матеріальних і грошових коштів, станом розрахунків. Підписуючи документ, керівник і головний бухгалтер контролюють законність і доцільність даної господарської операції;

– є засобом забезпечення збереження майна, контролю над діями матеріально-відповідальних осіб і виявлення випадків розкрадань і зловживань;

– використовуються для проведення інвентаризації;

– виступають як докази при суперечках, що розглядаються в судових органах.

Таким чином, документи мають економічне, контрольне і юридичне значення.

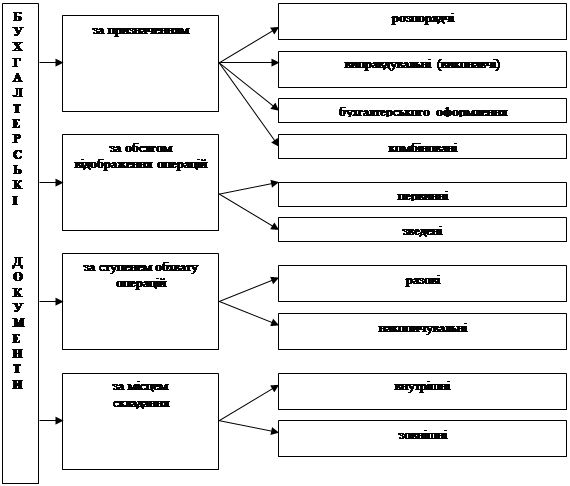

З метою правильного використання бухгалтерських документів в практиці їх класифікують за різними ознаками (рис. 3.)

Рис. 3 Класифікація документів

Коротко розглянемо сутність груп документів за вказаними ознаками.

За призначенням документи класифікуються на розпорядчі, виправдувальні (виконавчі), бухгалтерського оформлення та комбіновані.

Розпорядчі – документи, які дають право здійснювати будь-яку господарську операцію. Наприклад, для отримання готівкових коштів з поточного рахунку банку необхідне письмове розпорядження керівника і головного бухгалтера, яке буде оформлене в грошовому чеку на отримання готівки. Для списання грошових коштів з поточних та інших рахунків в погашення кредиторської заборгованості в банк надаються платіжні доручення – розпорядчі документи.

Виправдувальні (виконавчі) – оформляються вже після здійснення операції і підтверджують її здійснення. Наприклад, по закінченню будівництва споруди комісія оформляє форму ОЗ-1 «Акт приймання-передачі основних засобів», яким підтверджує, що капітальні інвестиції завершені, і новий об'єкт основних засобів прийнятий в експлуатацію. Виправдувальними документами будуть акти на виконані роботи, наряди на відрядну роботу і ін.

Документи бухгалтерського оформлення – документи, які складають працівники бухгалтерії на підставі первинних документів з метою подальшої обробки інформації. До них відносяться різні накопичувальні і групувальні відомості, відомість розрахунку амортизаційних відрахувань та ін.

Комбіновані – поєднують в собі ознаки вище розглянутих документів, вони містять і розпорядження, і підтверджують факт здійснення операції, а також містять елементи бухгалтерського оформлення. В цю групу, включається, наприклад, витратний касовий ордер (типова форма КО-2), в якому дається розпорядження керівника і головного бухгалтера про видачу працівнику підприємства певної грошової суми. Виконавча частина документа виражається в тому, що касир своїм підписом про видачу грошових коштів виконує розпорядження. Вказівка кореспондуючого рахунку, кодів аналітичного обліку і цільового призначення відноситься до сутності документів бухгалтерського оформлення. До комбінованих документів також можна віднести звіт про використання засобів, виданих на відрядження або в підзвітну суму, накладну на відпуск матеріальних цінностей зі складу.

За об'ємом відображення операцій документи класифікуються на первинні і зведені.

Первинні – є першим свідоцтвом про здійснення операції і складаються у момент здійснення господарської операцій. До них відносять грошовий чек, платіжне доручення, рахунок-фактуру, накладну на відпуск матеріалів, акт про ліквідацію основних засобів і ін.

Зведені – складаються на підставі первинних документів шляхом узагальнення їх даних. У зведених документах проводиться угрупування однорідних операцій; облікові дані в них систематизують в необхідних напрямках для подальшої підготовки інформації з метою складання бухгалтерської звітності та прийняття управлінських рішень. До таких документів можна віднести касову книгу, звіт про рух матеріальних цінностей, книгу складського обліку та ін.

За ступенем обхвату операцій документи класифікуються на разові і накопичувальні.

Разові – оформляють одну або декілька господарських операцій і на їх підставі зразу ж робляться подальші облікові записи. В цю групу можна віднести форму КО-1 «Прибутковий касовий ордер», КО-2 «Витратний касовий ордер», М‑11 «Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів» та ін.

Накопичувальні – складаються впродовж певного періоду (дня, декади, місяця) для відображення однорідних операцій, що систематично повторюються. Вони остаточно оформляються по закінченню встановленого періоду і передаються в бухгалтерію. Прикладом накопичувального документа може служити форма М‑9 «Лімітно-заборна карта». Документ використовується при систематичному відпуску одних і тих же цінностей впродовж звітного періоду. На початку місяця в лімітно-заборній карті вказують найменування матеріальних цінностей, їх ліміти відпуску у виробничі підрозділи. Один екземпляр лімітно-заборної карти постійно знаходиться у завідувача складом, інший – у особи, що отримує цінності (керівника виробничого підрозділу). При відпуску цінностей в обох екземплярах проводиться запис про їх кількість і робиться підпис завідуючим складом і одержувачем цінностей. Таким чином, в документі робляться записи впродовж місяця, по його закінченню – підраховують підсумки кількості одержаних (відпущених) цінностей за їх найменуваннями.

За місцем складання документи класифікуються на внутрішні і зовнішні.

Внутрішні – складаються на даному підприємстві. До них відносять прибуткові і витратні касові ордери, касова книга, накладні на відпуск матеріалів зі складу та ін.

Зовнішні – оформляються на інших підприємствах, організаціях і установах, і поступають на дане підприємство або оформляються у даного підприємства, а передаються іншим підприємствам. До них можна віднести виписки банку з поточних та інших рахунків про рух грошових коштів підприємства, рахунки-фактури постачальників та ін.

Необхідно пам'ятати: кожен документ виконує різні функції і тому він відноситься одночасно до різних класифікаційних груп (табл. 2)

Таблиця 2. Класифікація документів за різними ознаками

| Документи |

За призначенням |

За обсягом відображення операцій |

За ступенем обхвату операцій |

За місцем складання |

| Прибутковий касовий ордер, витратний касовий ордер |

комбіновані |

первинні |

разові |

внутрішні |

| Платіжна відомість на видачу заробітної плати |

виправдувальний |

зведений |

накопичувальний |

внутрішній |

| Платіжне доручення (банку на списання грошових коштів) |

розпорядчий |

первинний |

разовий |

зовнішній |

| Лімітно-заборна карта |

комбінований |

первинний |

накопичувальний |

внутрішній |

| Рахунок-фактура |

розпорядчий |

первинний |

разовий |

зовнішній |

Вимоги до змісту та оформлення документів викладені в «Положенні про документальне забезпечення записів в бухгалтерському обліку», затвердженого наказом Мінфіну №88 від 24.05.95 р. Відповідно до Положення, первинні документи для надання їм юридичної сили повинні мати певні показники, які забезпечують повноту інформації про виконану операцію. Такі показники називаються реквізитами.

Незалежно від способу оформлення (вручну або на ЕОМ) документи повинні містити наступні обов'язкові реквізити:

– назва підприємства, від імені якого складений документ;

– назва документа і код форми;

– дата і місце складання документа;

– зміст і об'єм господарської операції та її одиницю виміру;

– посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

– особистий підпис або інші дані, що дають можливість ідентифікувати особу, яка брала участь в здійсненні господарської операції.

Залежно від характеру операцій і технології обробки в документах можуть використовуватися додаткові реквізити: номер документа, ідентифікаційний код підприємства, реєстраційний номер платника ПДВ, дані про документ, який засвідчує особу, що його отримала і т. д.

Вимоги, що пред'являються до оформлення документів:

− повинні складатися у момент здійснення кожної операції або безпосередньо після її завершення;

− мати обов'язкові реквізити;

− повинні складатися на бланках типових форм, затверджених наказом Міністерства фінансів, Міністерства статистики, постановами Правління Національного банку України;

− записи в документах роблять темним чорнилом, пастою кулькових ручок, принтером та іншими засобами, які забезпечують збереження цих записів протягом встановленого строку зберігання документа і запобігають внесенню несанкціонованих і непомітних виправлень;

− документ, виготовлений машинним способом повинен бути записаний на матеріальному носії і виготовлений, розмічений згідно вимогам стандартів і закодований відповідно затвердженій системі кодифікації;

− пуста строчка в документах підлягає обов'язковому прокреслюванню;

− документи на грошові, матеріальні і розрахунково-кредитні операції

− обов’язково підписує керівник та головний бухгалтер підприємства;

− керівник підприємства затверджує перелік осіб, що мають право підпису документів і які несуть відповідальність за своєчасне і якісне їх складання та достовірність даних;

− всі зовнішні документи повинні бути з печаткою, підписами керівника і головного бухгалтера підприємства;

− помилкові записи підлягають виправленню тільки за допомогою встановлених способів виправлення, у касових і банківських документах в бланках суворого обліку виправлення не допускаються.

3. Загальне поняття і короткий зміст фінансової звітності

Звітність – це система узагальнюючих і взаємопов'язаних показників стану та використання основних та оборотних засобів, про джерела їх формування, фінансові результати, напрямки використання прибутку тощо. Вона дозволяє визначити загальну вартість майна, вартість мобільних (оборотних) засобів, величину власних та залучених коштів підприємства.

Методологічно та організаційно звітність є невід'ємним елементом всієї системи бухгалтерського обліку та виступає завершальним етапом облікового процесу, що обумовлює органічну єдність показників, які в ній відображаються, з первинною документацією та обліковими регістрами.

Метою складання фінансової звітності є надання користувачам для прийняття відповідних рішень повної, правдивої, неупередженої інформації про фінансові результати діяльності та фінансовий стан підприємства. Тобто фінансова звітність повинна задовольняти інтереси користувачів, якими є юридичні та фізичні особи.

Управління економікою країни вимагає державного керівництва обліком і звітністю. Тому форми, склад і зміст звітності підприємств всіх галузей і форм власності, а також порядок складання, подання і затвердження їх встановлюються Міністерством фінансів України за погодженням з Міністерством статистики України і регламентуються Положенням про організацію бухгалтерського обліку і звітності в Україні. Це забезпечує єдність у методології обліку і складання звітності, дає змогу узагальнювати показники звітності за об'єднаннями (асоціаціями, концернами та ін.), галузями і народному господарству в цілому з метою одержання інформації, необхідної для управління економікою країни.

Бухгалтерська звітність складається за перевіреними даними поточного синтетичного і аналітичного обліку, підтвердженими відповідними документами. Документальне підтвердження показників – одна з важливих умов її повноти і об'єктивності.

За часом складання бухгалтерська звітність поділяється на періодичну (місячну, квартальну) і річну. Періодична звітність відрізняється кількістю показників, що в ній містяться. Місячна звітність складається підприємствами і установами, які повністю або частково утримуються за рахунок бюджетних коштів. Склад квартальної і річної звітності, порядок заповнення окремих форм, строки подання звітності відповідним органам встановлюються Інструкцією Міністерства фінансів України. Форми звітності, окремі її показники щорічно переглядаються Мінфіном України, що зумовлено змінами в економіці країни, які відбуваються з розвитком ринкових умов господарювання.

Згідно Закону України «Про бухгалтерський облік та фінансову звітність в Україні» фінансова звітність підприємств включає чотири річні форми:

1) Баланс (ф. №1);

2) Звіт про фінансові результати (ф. №2);

3) Звіт про рух грошових коштів (ф. №3);

4) Звіт про власний капітал (ф. №4).

Зміст, форма та загальні вимоги до складання кожної з цих форм звітності регулюються відповідними положеннями (стандартами) бухгалтерського обліку.

Основною формою звітності є баланс підприємства. Останнім часом відбулися значні зміни в будові і змісті балансу відповідно до вимог міжнародних стандартів. Статті активу і пасиву балансу згруповані в три розділи, щоб показати взаємозв'язок між складом і розміщенням господарських засобів в активі та джерелами їх формування і цільовим призначенням – в пасиві. Це забезпечує можливість контролю і аналізу за наявністю майна підприємства, його станом і розміщенням та джерелами формування (власних, залучених), станом зобов'язань по розрахунках, фінансовою стійкістю, платоспроможністю підприємства та одержання іншої ділової інформації. Аналізуючи показники балансу та інших форм звітності, фактичні і потенційні інвестори приймають відповідні рішення про вигідність вкладень капіталу в дане підприємство; банки – при наданні кредитів; постачальники – при складанні угод (контрактів) на поставку товарно-матеріальних цінностей тощо.

Проте один баланс не в змозі забезпечити повноту інформації про результати різнобічної діяльності підприємства. Тому, крім балансу, складаються й інші форми звітності. Так, Звіт про фінансові результати містить інформацію про формування фінансових результатів підприємства, зокрема: від реалізації продукції (товарів, робіт, послуг), від іншої реалізації та позареалізаційних операцій; а також про використання одержаного прибутку (платежів до бюджету, спрямування на виробничий і соціальний розвиток тощо). Ця Інформація використовується як для внутрішнього управління, так і зовнішніми споживачами (фінансовими та податковими органами для перевірки виконання підприємством своїх зобов'язань по платежах в бюджет, правильністю використання бюджетних асигнувань тощо).

У звіті про рух грошових коштів підприємства міститься інформація про рух грошових коштів протягом звітного року в результаті операційної, інвестиційної та фінансової діяльності.

У звіті про власний капітал розкривається інформація про зміни у складі власного капіталу підприємства протягом звітного періоду.

Список літератури

1. Гарасим, П.М. Курс фінансового обліку [Текст]: навчальний посібник / П.М. Гарасим, Г.П. Журавель, П.Я. Хомин. – К.: Знання, 2007. – 566 с.

2. Гольцова, С.М. Бухгалтерський облік [Текст]: навчальний посібник / С.М. Гольцова, І. Й. Плікус. – Суми: Університетська книга, 2006. – 255 с.

3. Гольцова, С.М. Бухгалтерський облік [Текст]: навчальний посібник / С.М. Гольцова, І. Й. Плікус. – Вид. 2-ге, перероб. і доп. – Суми: ВТД «Університетська книга», 2007. – 254 с.

4. Грабова, Н.М. Теорія бухгалтерського обліку [Текст]: підручник / Н.М. Грабова; ред. М.В. Кужельний. – 6‑те вид. – К.: А.С.К., 2007. – 266 с.

5. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій [Текст]: наказ / Україна. Міністерство фінансів. – [Б. м.: б. и.], 1999. – Б. ц.

6. Керимов, В.Э. Бухгалтерский финансовый учет [Текст]: учебник / В.Э. Керимов. – 2-е изд., изм. и доп. – М.: Дашков и К, 2008. – 704 с.

7. Коблянська, Олена Іванівна. Фінансовий облік [Текст]: навчальний посібник / О. І. Коблянська. – 2-ге вид. виправ. і доп. – К.: Знання, 2007. – 471 с.

8. Організація бухгалтерського обліку [Текст]: навчальний посібник / Мін-во освіти і науки України, Чернігівський держ. технолог. ун‑т; ред. В.С. Лень. – К.: ЦНЛ, 2006. – 696 с.

9. Палий, В.Ф. Международные стандарты учёта и финансовой отчётности [Текст]: учебник / В.Ф. Палий. – 2‑е изд., испр. и доп. – М.: Инфра‑М, 2007. – 473 с.

10.Про затвердження Положення про документальне забезпечення записів у бухгалтерському обліку [Текст]: наказ / Україна. Міністерство фінансів. – [Б. м.: б. и.], 1995. – Б. ц.

11.Про затвердження спрощеного Плану рахунків бухгалтерського обліку [Текст]: наказ / Україна. Міністерство фінансів. – [Б. м.: б. и.], 2001. – Б. ц.

12.Свідерський, Є.І. Облік діяльності суб`єктів малого підприємництва [Текст]: навчальний посібник / Є. І. Свідерський, Д. Є. Свідерський; Мін-во освіти і науки України, ДВНЗ «КНЕУ ім. Вадима Гетьмана». – К.: КНЕУ, 2008. – 472 с.

|