Министерство образования и науки Республики Казахстан

Карагандинский экономический УниверситетКазпотребсоюза

Курсовая работа

по дисциплине: «Финансовый учет-2»

на тему: «Переоценка активов, порядок оформления и учет»

Выполнила:ст-ка гр.УА-23

Кан Т.

Караганда – 2009

Содержание

Введение

1. Метод переоценки активов как основная процедура учета

1.1 Сущность активов предприятия, необходимость их переоценки

1.2 Методы переоценки

2. Организация переоценки и ее место в учетной политике предприятия

3. Учет результатов переоценки и отражение их в отчетности

4. Проблемы оценки и переоценки в учете активов

Заключение

Список использованной литературы

Приложения

Активы предприятия – это его ресурсы, которые дают определенное представление об имущественном потенциале предприятия. МСФО предусматривают разделение активов и обязательств предприятия на краткосрочные и долгосрочные. К долгосрочным активам предприятия относятся активы, полезный эффект от которых ожидается потребить в течение нескольких лет.

Проблема оценки и переоценки активов является наиболее важной для казахстанских предприятий при подготовке отчетности, соответствующей международным стандартам (МСФО).

Задачей переоценки активов является определение реальной стоимости активов. В результате проведения переоценки каждый субъект собственности получает более достоверную информацию о количественном значении своего имущества в стоимостном измерении.

Вообще переоценка активов – это пересчет стоимости активов компании либо в результате действительного изменения их стоимости с момента приобретения, либо из-за несоответствия их реальной стоимости балансовой вследствие инфляции. Переоценка может быть сделана на базе текущей восстановительной стоимости или чистой возможной реализации. Основная цель переоценки - избежать искажения стоимости активов, когда цены существенно возросли.

Переоценку активов следует рассматривать с позиции, как экономической целесообразности, так и ее правового обеспечения.

Для того чтобы учесть по рыночной цене на определенную дату все активы предприятия, проводятся переоценки активов, причем, чем выше темпы инфляции, тем чаще нужно проводить переоценки. Если переоценка производится периодически в соответствии с изменением условий воспроизводства, приведенная стоимость дает реальную оценку активов на момент составления финансовых отчетов. Например, учет долгосрочных активов по первоначальной стоимости, которая значительно оторвана от восстановительной в каждый конкретный момент, приводит к тому, что начисляемая амортизация не покрывает затраты на их воспроизводство на современной технологической основе.

Реклама

Актуальность исследования объясняется необходимостью трансформации бухгалтерского учета для перехода на МСФО, которое является первоочередной задачей предприятия в настоящее время. Для того, чтобы перейти на бухгалтерский учет по МСФО, недостаточно только перенести остатки на начало периода, а необходим целый ряд мероприятий (например, признание долгосрочных активов, товарно-материальных запасов, обязательств и др.) в свете требований МСФО. Между тем, Международные стандарты финансовой отчетности определяют, что для достоверного признания активов предприятия их стоимость необходимо переоценить.

В данной курсовой работе предлагается рассмотреть вопросы расчета и учета переоценки активов предприятия.

Цель курсовой работы – исследовать сущность переоценки активов, порядок ее оформления и учета.

В соответствии с заданной целью курсовой работы были сформулированы следующие задачи исследования:

- изучить сущность активов предприятия и необходимость их переоценки;

- исследовать методы переоценки активов;

- рассмотреть порядок организации переоценки и ее место в учтенной политике предприятия;

- отразить учет результатов переоценки активов;

- изучить проблемы оценки и переоценки в учете активов.

Объектом исследования является действующая практика бухгалтерского учета на предприятии ТОО «Центр». Предметом исследования – порядок оформления и учет переоценки активов предприятия.

Методологической основой для написания курсовой работы послужили труды зарубежных и отечественных экономистов и финансистов, разрабатывающих проблемы улучшения бухгалтерского учета.

Активы предприятия — все хозяйственные средства предприятия, которые сгруппированы в балансе по составу и их размещению. [1] Понятие «актив» отражает совокупность имущественных средств хозяйствующей единицы. [2] В международных стандартах финансовой отчетности (МСФО) активы трактуются более широко — как ресурсы, контролируемые предприятием, получаемые в результате событий прошлых периодов, от которых предприятие ожидает экономические выгоды в будущем.

Реклама

Важнейшими признаками включения хозяйственных ресурсов в актив являются следующие условия. Они должны: приносить экономическую выгоду (доходы, прибыль, деньги) в будущем; находиться в распоряжении хозяйствующего субъекта, который мог бы их беспрепятственно задействовать по собственному усмотрению или продать; являться результатом ранее осуществленных хозяйствующим субъектом сделок, т.е. быть пригодными к использованию в данный момент, а не находиться на стадии изготовления или доставки в рамках соответствующего договора.

В состав актива включаются имущество и права. К имуществу относятся различные предметы, имеющие хозяйственную ценность в силу своих физических свойств (деньги, товары, материалы, строения, машины, оборудование). Права делятся на овеществленные и неовеществленные. Овеществленные связаны с владением какой-либо ценной бумагой, дающей право на получение некоторых ценностей. К таким ценным бумагам относятся векселя, чеки, облигации, акции и т.п. К неовеществленным правам относятся: долговые требования в виде различных видов дебиторской задолженности, права исключительные, например патент, лицензия, право на фирменный знак и прочие права, вытекающие из незаконченных хозяйственных операций, например ранее произведенные затраты или еще не полученные доходы. [2]

Таким образом, активы – это имущественная масса, которая должна приносить выгоду в будущем. Иначе говоря, это ресурсы, которые дают определенное представление об экономическом субъекте и его потенциале.

В соответствии с классификацией видов имущества (активов) предприятия в Республике Казахстан активы подразделяются на:

- долгосрочные активы;

- краткосрочные активы.

Долгосрочные активы – это активы, полезный эффект которых ожидается потребить в течение нескольких лет. Стоимость таких активов переходит в издержки производства товаров и услуг. [3]

Краткосрочные активы являются важнейшим ресурсом в обеспечении текущего функционирования предприятия и включают в себя: товарно-материальные запасы (сырье и материалы, незавершенное производство, готовая продукция, товары), дебиторскую задолженность, авансы выданные, денежные средства, краткосрочные финансовые вложения. Рассмотрим более подробно такой вид краткосрочных активов, как товарно-материальные запасы.

Материальные запасы участвуют в процессе производства только один раз, их стоимость полностью включается в себестоимость производимой продукции, составляя ее материальную основу. Запасы - активы, предназначенные для продажи в ходе обычной деятельности, или для производства товаров (услуг) для такой продажи, а также сырье и материалы, используемые в процессе производства. Запасы также включают недвижимость, предназначенную для перепродажи. Запасы компании, производящей услуги, включают в себя стоимость оказанных услуг, по которым еще не признана выручка.

В условиях рыночной экономики задачами бухгалтерского учета активов предприятия являются:

- правильное и своевременное отражение поступления, выбытия и перемещения активов;

- достоверная оценка активов;

- контроль за их наличием и сохранностью в местах эксплуатации;

- своевременное и точное исчисление амортизации долгосрочных активов и правильное ее отражение в учете;

- выявление неиспользуемых, лишних объектов активов;

- оперативное обеспечение необходимой информацией руководства предприятия о наличии и состоянии активов путем автоматизации учетно-вычислительных работ на базе средств вычислительной техники.

От правильной оценки активов предприятия в конечном счете в наибольшей степени зависит его балансовый отчет.

Рассмотрим необходимость переоценки основных средств и материальных запасов как основных объектов материальных активов предприятия.

Бухгалтерский учет долгосрочных активов предполагает отражение полной балансовой стоимости и остаточной балансовой стоимости.

Полная балансовая стоимость учитывается в ценах приобретения данных объектов. Поскольку однотипные объекты могут быть приобретены в разное время, по разным ценам (особенно в связи с инфляцией), на балансе между переоценками фактически учитываются долгосрочные активы в смешанной оценке. Для перехода к сопоставимой оценке проводится переоценка долгосрочных активов.

Задачей переоценки долгосрочных активов является определение реальной стоимости активов, в той мере, в какой это возможно в условиях становления рыночной экономики, создание предпосылок для нормализации инвестиционных процессов в стране, привести в соответствие с реальными ценами налогооблагаемую базу.

Инфляция усиливает искажение цен и деформацию отношений собственности, поскольку не эквивалентный обмен принимает невиданные масштабы, углубляется разрыв в оценке активов предприятия. Переоценка активов в определенной мере позволяет устранить эту деформацию и решить ряд первоочередных задач в экономике:

В результате проведения переоценки каждый субъект собственности получает более достоверную информацию о количественном значении своего имущества в стоимостном измерении. Для субъектов всех форм собственности это крайне важно, чтобы объективно оценить свой уставной капитал и производственный потенциал, обеспечить гарантии в экономических отношениях со своими партнерами, банками, инвесторами и т.д.

Также становится возможным объективно оценить амортизационную составляющую в структуре рыночной цены и соответственно обеспечить эквивалентность обмена между предприятия.

Переход казахстанских организаций на Международные стандарты финансовой отчетности обусловлен рядом объективных обстоятельств.

В целях ускорения перехода на Международные стандарты, принят Международный стандарт финансовой отчетности (IFRS) 1 «Первое применение МСФО». В соответствии с этим стандартом компания, впервые применяющая МСФО, обязана выполнить каждый МСФО и интерпретацию, действующие на момент первого применения.

В стандарте указано, что он применяется в случае безоговорочного перехода на МСФО. Для этого необходимо:

- признать все активы и обязательства, признаваемыми МСФО;

- не признавать активы и обязательства, если они не признаются МСФО;

- переклассифицировать активы и обязательства, если по МСФО они относятся к иным статьям или типам;

- в оценке признанных активов и обязательств применить МСФО.

Перевод финансовой отчетности в формат Международных стандартов финансовой отчетности должен начинаться с начального баланса.

Для того, чтобы перейти на бухучет по МСФО, недостаточно только перенести остатки на начало периода, а необходим целый ряд мероприятий (например, признание долгосрочных активов, товарно-материальных запасов, обязательств и др.) в свете требований МСФО.

Поэтому актуальным является проведение переоценки долгосрочных активов. Для этого предлагается воспользоваться одним из шести необязательных исключений, заложенных в стандарте МСФО 1 «Первое применение МСФО». Согласно данному исключению при наличии достоверной переоценки, которая дает стоимость долгосрочных активов, близкую к его балансовой стоимости по «историческому» подходу, а также к справедливой стоимости этих долгосрочных активов, такую стоимость можно принять в качестве предполагаемой (deemed) стоимости на дату переоценки. После этого можно «начать новую жизнь» таких долгосрочных активов в учете по МСФО - определить срок оставшегося полезного использования, а, следовательно, и амортизационные отчисления и учитывать далее такие долгосрочные активы по «исторической» схеме, т.е. принять полученную предполагаемую стоимость за первоначальную стоимость долгосрочных активов, и далее в балансе этот актив учитывать по принципу: первоначальная стоимость минус амортизация минус убытки от обесценения.

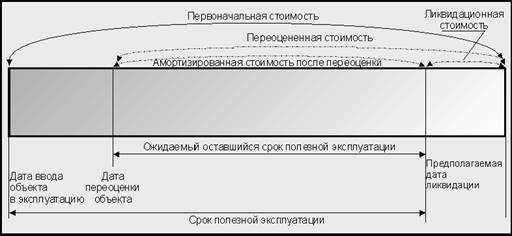

Таким образом, если рассматривать переоценку с позиций МСФО, то одна из главных ее целей — определение амортизируемой стоимости (Depreciable Amount), которая, в соответствии с МСФО, определяется как первоначальная стоимость или другая, отражённая вместо неё, в частности, как переоценённая стоимость актива за вычетом residual value, переводимого в бухгалтерской терминологии как ликвидационная стоимость, а в оценочной — как остаточная стоимость (рисунок 1).

Рисунок 1 - Структура стоимостей объекта основных средств

В тех случаях, когда справедливая стоимость специализированных активов рассчитывается преимущественно на базе амортизированных затрат замещения, в соответствии с требованиями МСФО 36 «Обесценение активов» следует проверять учётные суммы (carrying amount) на возможность снижения полезности актива путём применения теста на возмещаемую сумму (recoverable amount), которая определяется как большая из двух величин стоимости в использовании (value in use) и возможной чистой стоимостью реализации (net realizable value). И если возмещаемая сумма оказывается меньше, чем справедливая стоимость, определённая ранее оценщиком, то признаётся факт обесценения и справедливая стоимость, полученная на базе амортизированных затрат замещения, уменьшается до величины возмещаемой стоимости. И только проведя тест на снижение полезности активов и осуществив при необходимости процедуру обесценения, можно приступать к расчёту амортизируемой стоимости как разницы между переоценённой стоимостью и ликвидационной (остаточной) стоимостью.[22, c. 6]

Подводя итоги сказанному, можно выделить несколько этапов, реализация которых обеспечит проведение переоценки в широком понимании этой процедуры в строгом соответствии с МСФО:

- проведение инвентаризации долгосрочных активов с целью признания их активами в соответствии с требованиями МСФО 16 и установление для каждого объекта основных средств оставшегося срока полезного использования (useful life); [24, c.8]

- проведение классификации активов по характеру их участия в производстве и степени специализации;

- проверка теста на снижение полезности актива и, при необходимости, выполнение процедуры обесценения в соответствии с МСФО 36;

- определение предполагаемой ликвидационной (остаточной) стоимости с последующим расчётом амортизируемой стоимости каждого объекта основных средств;

- отражение результатов переоценки и раскрытие информации в бухгалтерском учёте и финансовой отчётности.

Переоценка активов необходима для того, чтобы определить текущее значение стоимости активов, которая оказывает существенное влияние на множество аспектов хозяйственной деятельности предприятия, а именно:

- качество оценки стоимости адекватно отражает степень объективности бухгалтерского учёта и финансовой отчетности;

- величина показателя стоимости определяет потребность в капитале, который необходим для формирования активов;

- величина стоимости активов оказывает существенное влияние на величину и уровень себестоимости продукции, а, следовательно, и на ценовую политику предприятия;

- стоимость активов является важнейшим показателем, определяющим размеры привлекаемых кредитов для их имущественного обеспечения;

- стоимость активов является важнейшим показателем, используемым в их имущественном страховании;

- стоимость активов является базой исчисления соответствующих налогов на активы при условии действия системы налогообложения;

- стоимость активов определяет реальные возможности удовлетворения претензий кредиторов к предприятию при его банкротстве;

- стоимость активов участвует непосредственно в формировании рыночной стоимости предприятия, которая, является важнейшим целевым показателем в системе финансового менеджмента. [20, c.15]

Такое существенное и разностороннее влияние показателя стоимости активов на различные аспекты деятельности предприятия объясняет пристальный интерес к проблеме оценки стоимости активов как со стороны внутренних (собственников, топ-менеджеров), так и со стороны внешних её пользователей (инвесторов, кредиторов), и обуславливает необходимость объективного и достоверного их установления в процессе переоценки активов.

Таким образом, проведение переоценок активов весьма позитивно сказывается на всех сферах деятельности предприятия:

- позволяет привести бухгалтерский учёт в соответствие с требованиями национальных и Международных стандартов бухгалтерского учёта, получить достоверную стоимость активов;

- обеспечивает эффективное управление размерами и динамикой амортизационного фонда — одного из основных источников собственных инвестиций, направляемых на обновление производственных фондов;

- способствует росту доверия к учётной политике предприятия со стороны потенциальных инвесторов, кредиторов, других финансовых институтов (особенно иностранных);

- позволяет получить достоверную величину чистых активов в расчёте на одну акцию, являющуюся основным инвестиционным показателем для акционерных обществ, что непременно скажется на повышении инвестиционной привлекательности предприятия.[19, c. 18]

1.2 Методы переоценки

Переоценка долгосрочных активов может осуществляться двумя методами. Первый заключается в том, что первоначальная стоимость и сумма накопленного износа увеличиваются на один и тот же коэффициент. Например, стоимость объекта 500,0 тыс. тенге, износ — 100,0 тыс. тенге, коэффициент —1,1. После переоценки текущая стоимость объекта составит 550,0 тыс. тенге (500 х 1,1), износ — 110,0 тыс. тенге (100 х 1,1). Данный метод получил название индексного метода переоценки.

Например, по состоянию на 01.01.2006 на учете в организации числились основные средства. В январе 2006 году было принято решение о переоценке основных средств по восстановительной стоимости. Стоимость стола решено довести до 9500 тг., стоимость кресел – до 8300 тг., стоимость автомобиля – до 95 000 тг. Стоимость компьютеров остается неизменной.

Поскольку переоценке подлежит не только первоначальная стоимость объектов основных средств, но и ранее начисленная амортизация, необходимо определить коэффициент переоценки для каждого из объектов основных средств.

Для стола коэффициент переоценки составит 1,092 (9500 тг.:8700 тг.), для кресел – 1,107 (8300 тг.:7500 тг.), для автомобиля – 0,872 (95 00 тг.:109 000 тг.), для компьютеров – 1.

Итого собственный капитал в связи с переоценкой должен уменьшится на 10 831 тг. [(230 200 тг. – 218 600 тг.) – (29 663 тг. – 28 894 тг.)].

Увеличение добавочного капитала произошло в связи с увеличением остаточной стоимости мебели на 2187 тг. {[9500 тг. +8300 тг. + 8300 руб) – (871 тг. + 761 тг. + 692 тг.)] – [8700 тг. + 7500 тг. + 7500 тг.) – (798 тг. + 688 тг. + 625 тг.)]} и уменьшением остаточной стоимости автомобиля на 13 018 тг. [(109 000 тг. – 95 000 тг.) – (7648 тг. – 6666 тг.)].

Поскольку в предыдущие годы организация не производила переоценку своих основных средств, то и добавочного капитала, образованного за счет переоценки, у нее нет. Отрицательного добавочного капитала, образованного за счет переоценки, у нее нет. Отрицательного добавочного капитала (с дебетовым сальдо) существовать не может.

Таким образом, при проведении переоценки объектов основных средств по состоянию на 01.01.2006 в учете можно отразить только переоценку мебели с увеличением добавочного капитала на 2187 тг. и уценку автомобиля на эту же сумму. Уценку легкового автомобиля, хотя его текущая (восстановительная) стоимость (даже подтвержденная экспертным заключением) явно ниже той стоимости, по которой он числится в учете, можно произвести только в пределах 2187 тг. Остаточная стоимость автомобиля, по которой он может быть отражен в учете, должна быть уменьшена на 2187 тг. Остаточная стоимость, по которой он должен был быть отражен в учете, должна была быть уменьшена на 13 018 тг.).

Переоценка основных средств подлежит отражению в отчетности за I квартал текущего года и участвует в расчете облагаемой базы по налогу на имущество.

Дооценка основных средств, увеличивающая восстановительную стоимость объектов основных средств, относится на увеличение резервного капитала, предназначенного для отражения переоценки активов.

Если восстановительная стоимость объекта основных средств вследствие переоценки подлежит уменьшению, то уценка его уменьшит добавочный капитал только в том случае, если в предшествующие отчетные периоды переоценка данного объекта основных средств увеличивала его величину. Если по данному объекту переоценка ранее не производилась, то уменьшение его восстановительной стоимости признается операционным расходом и уменьшает финансовый результат деятельности организации.

Второй способ называется метод прямой переоценки и заключается в том, что первоначальная стоимость и сумма накопленного износа сводятся (сворачиваются) и разницы (остаточная или балансовая стоимость) увеличиваются до рыночной стоимости. Амортизация начисляется заново, а ставки амортизации пересматриваются с учетом срока службы объекта и ликвидационной стоимости. Срок службы и ликвидационная стоимость также могут быть пересмотрены.

Например, по состоянию на 01.01.2006 на учете в организации числились основные средства. В январе 2001 г. было принято решение о переоценке основных средств по восстановительной стоимости. Стоимость стола решено довести до 9500 тг., стоимость кресел – до 8300 тг., стоимость автомобиля – до 95 000 тг. Стоимость компьютеров остается неизменной.

По условиям предыдущего примера можно произвести дооценку тех объектов, стоимость которых подлежала увеличению, и уценку в части, не превышающей величину резервов на переоценку.

От уменьшения остаточной стоимости основных средств на 01.01.2006 в рассматриваемом примере на 13 018 тг. среднегодовая стоимость имущества уменьшается на 1627 тг. (13 018 тг. : 2 : 4).

При большом количестве устаревшей техники, стоимость которой явно завышена, уценка (даже за счет собственных средств) может дать достаточно большую экономию в части уплаты налога на имущество.

Однако при этом следует иметь в виду, что сумма уценки объектов основных средств, принимаемая в бухгалтерском учете как расходы, то есть в конечном итоге как убыток, не включена в закрытый перечень расходов по неосновной деятельности, уменьшающих налогооблагаемую прибыль.

Следовательно, если организация примет решение произвести уценку ряда объектов основных средств во II квартале 2006 г., это увеличит налогооблагаемую прибыль организации в сравнении с балансовой.

Таким образом, проведение уценки объектов основных средств может дать определенную экономию при уплате налога на имущество, но может также существенно снизить сумму прибыли, остающуюся в распоряжении организации после уплаты налогов.

Метод прямой оценки более точен, чем индексный, т.к. несмотря на то, что индексы разрабатываются на основе фиксируемых индексов цен, все-таки индексы это число приблизительное, и, следовательно, результат будет так же приблизительным. И, кроме того, метод прямой оценки позволяет исправить неточности, полученные при предшествующих переоценках и получить более достоверный результат.

Переоценка краткосрочных активов производится по каждому виду оборотных материальных активов или по группам однородных активов. При этом необходимо соблюдение следующего порядка:

- если активы предназначены для реализации, расчеты производятся на основе текущих рыночных цен реализации;

- если активы предназначены для продажи по заключенным контрактам, расчеты производятся по контрактным ценам в объеме, предусмотренном контрактом, а оставшиеся запасы переоцениваются по текущим рыночным ценам;

- сырье и материалы не переоцениваются, если готовая продукция будет реализована по ценам равным или превышающим себестоимость, в противном случае они переоцениваются по восстановительной стоимости.

Разница по переоценке списывается в расход в отчетном периоде, в котором такая разница была установлена. Если запасы сохраняются в будущих отчетных периодах, то в каждом последующем периоде происходит переоценка по новой возможной чистой стоимости реализации. Новая стоимость определяется по меньшей величине себестоимости или пересмотренной возможной чистой стоимости реализации.

Далее рассмотрим действующую практику переоценки активов на предприятии ТОО «Центр» и отражение результатов переоценки активов в учете.

Переоценка активов рассматривается как допустимый альтернативный порядок учета.

Проанализируем действующую практику учета переоценки основных средств на предприятии ТОО «Центр». Предприятие реализует строительные материалы. Ведение бухгалтерского и налогового учета на предприятии ТОО «Центр» производится на основе Закона Республики Казахстан «О бухгалтерском учете и финансовой отчетности» [2], Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» [4], международных стандартов финансовой отчетности.

Учетная политика предприятия строится в соответствие с предъявляемыми требованиями к ведению бухгалтерского и налогового учета в Республике Казахстан. Руководство предприятия строит и применяет учетную политику так, чтобы финансовая отчетность ТОО «Центр» соответствовала все требованиям каждого применимого МСФО. В учетной политике предприятия раскрыты следующие принципы учета долгосрочных и краткосрочных активов (таблица 1):

Таблица 1 – Разделы учетной политики, отражающие порядок учета долгосрочных и краткосрочных активов предприятия

| Долгосрочные активы |

Краткосрочные активы |

| 1 |

2 |

| 1) Учет основных средств регламентируется МСФО 16 «Недвижимость, здания и оборудование» |

1) Учет материальных запасов осуществляется в соответствии с МСБУ 2 (IAS) «Запасы» |

| 2) Основные средства учитываются по фактической стоимости приобретения. Земля и здания в дальнейшем отражаются по справедливой стоимости, которая определяется руководством предприятия на основе оценки, осуществляемой профессиональными оценщиками. При этом здания учитываются за вычетом накопленной амортизации. |

2) Оценка запасов осуществляется по фактической себестоимости. Оценка себестоимости топлива, предназначенного для оказания транспортных услуг, производится методом средневзвешенной стоимости. |

| 3) Для начисления амортизации используется прямолинейный метод начисления. Данный метод распространяется на все виды ОС, кроме вычислительной и оргтехники. |

3) При учете товарно-материальных запасов используется непрерывная система. |

| 4) Для начисления амортизации на вычислительную и оргтехнику применяется метод уменьшающегося остатка. |

4) На предприятии разработан Типовой план счетов с учетом требований МСФО, обоснована необходимость ведения субсчетов и статей к основным счетам с учетом специфики предприятия. |

| 5) Стоимость существенных обновлений и усовершенствований основных средств капитализируется. |

5) Инвентаризация денежных средств, товарно-материальных запасов осуществляется ежеквартально, не позднее 10-го числа первого месяца квартала. |

| 6) После первоначального признания в качестве долгосрочного актива объект учитывается по переоцененной стоимости, являющейся его справедливой стоимостью на дату переоценки за вычетом амортизации и убытков от обесценивания. Справедливой стоимостью земли и зданий является их рыночная стоимость. Справедливой стоимостью категорий машин и оборудования является их рыночная стоимость, определяемая путем оценки. |

6) В каждом последующем периоде происходит переоценка запасов по новой возможной чистой стоимости реализации. Новая стоимость определяется по меньшей величине себестоимости или пересмотренной возможной чистой стоимости реализации. |

Предприятиям предоставлено право осуществлять индексацию основных средств путем прямого пересчета их первоначальной стоимости применительно к ценам, складывающимся на день переоценки на соответствующие виды основных средств и подтвержденным документами и экспертными заключениями о рыночной стоимости указанных средств.[17,с.16].

В целях приведения первоначальной стоимости основных средств в соответствие с действующими ценами на определенную дату на данном предприятии проводится переоценка объектов, в результате которой основные средства отражаются в учете и отчетности по текущей стоимости [22,с.6].

Организационные аспекты переоценки основных средств включают в себя:

1. Согласно действующим нормативным актам, ТОО «Центр» самостоятельно принимает решение о порядке и правилах индексации основных средств в соответствии с законодательством.

2. Для проведения переоценки основных средств создается комиссия, аналогичная инвентаризационной и приглашается профессиональный оценщик, который определяет стоимость объектов применительно к ценам, складывающимся на день переоценки. Исходными данными для переоценки основных средств является их первоначальная стоимость, срок службы, техническое состояние.

В соответствии с МСБУ №2 переоценка ТМЗ (уценка, дооценка) в бухгалтерском учете не производится, но ТМЗ должны оцениваться по наименьшей оценке из себестоимости и чистой стоимости реализации. В этом случае бухгалтер стоит перед выбором: признать в качестве учетной только одну - наименьшую стоимость или себестоимость, что приводит к пересмотру стоимости ТМЗ.

Пересмотр стоимости запасов производится по распоряжению руководителя организации и оформляется актом. При использовании стоимостного учета запасов пересмотр стоимости производится после инвентаризации переоцениваемых запасов. При этом составляется инвентаризационный опись-акт, в котором указывают наименование запаса, его артикул, сорт, количество, старую и новую цены, стоимость запасов в старых и новых ценах. При использовании натурально-стоимостного учета запасов пересмотр стоимости производится по данным бухгалтерского учета, то есть без проведения инвентаризации.

При увеличении первоначальной или текущей стоимости основных средств на сумму переоценки увеличивается их стоимость по дебету соответствующих счетов подраздела 2400 «Основные средства», и одновременно увеличивается собственный капитал по кредиту счета 5320 «Резервы на переоценку». Начисленная сумма износа на дату проведения переоценки основных средств корректируется пропорционально изменению стоимости основных средств. [18,с.18]

В случаях, когда до проведения очередной переоценки часть суммы дооценки основных средств списана на нераспределенный доход уменьшение текущей стоимости за счет суммы, отраженной на счете 5320 «Резервы на переоценку» производится в пределах фактического остатка сумм дооценки по каждому объекту основных средств, а оставшаяся часть учитывается как расход.

Например, первоначальная стоимость объекта составляет 1000,0 тыс. тенге, амортизация начислялась прямым (линейным) методом. Срок полезного использования объекта составляет 5 лет.

Через 2 года предприятием принято решение переоценить объект с целью приведения его стоимости к рыночной стоимости. Оценщиком рыночная стоимость определена в 5000,0 тыс. тенге, срок полезного использования увеличен на один год. Расчет и процедура расчета представлены в Приложении 1.

Порядок отражения переоценки на корреспондирующих счетах отражен в таблице 2.

Таблица 2 – Корреспонденция счетов по учету переоценки объекта основных средств

№

п/п

|

Операция |

Сумма, тыс.тенге |

Корресп-я счетов |

| Дебет |

Кредит |

| 1 |

Счет начисления амортизации и счет по учету основных средств сводятся |

400,0 |

2420 |

2410 |

| 2 |

Увеличена сумма первоначальной стоимости |

4400 |

2410 |

5320 |

Также ежегодно в бухгалтерском учете ТОО «Центр» будет производится запись: дебет счета 5320 «Резервы на переоценку» - кредит счета 5410 «Прибыль (убыток) отчетного года» на сумму 1100 тыс.тенге (4400 : 4).

В случае уценки (уменьшения первоначальной стоимости) основных средств, ранее не подвергавшихся дооценке, сумма снижения стоимости признается расходом, а сумма корректировки износа признается как прочий доход.

Составляется ведомость аналитического учета переоценки основных средств. (Приложение 2)

Например, при проведении переоценки первоначальная стоимость здания в размере 2000000 тенге уменьшилась и составила 1700000 тенге. Накопленная сумма износа в размере 50000 тенге была скорректирована пропорционально уценке стоимости здания и составила 42500 тенге.

В бухгалтерском учете производятся следующие записи:

1) по итогам первой переоценки:

Дебет счета 7410 "Прочие" - 300000 тенге (2 млн.-1,7млн.);

Кредит счета 2412 "Здания и сооружения" - 300000 тенге;

Дебет счета 2421 "Амортизация зданий и сооружений" - 7500 тенге (50000-42500);

Кредит счета 6150 "Доходы от изменения справедливой стоимости финансовых инструментов" - 7500 тенге;

По итогам следующей переоценки стоимость здания составила 2100000 тенге, износ 52500 тенге:

2) по итогам второй переоценки:

Дебет счета 2412 "Здания и сооружения" - 300000 тенге;

Кредит счета 6150 "Доходы от изменения

справедливой стоимости финансовых инструментов" - 300000 тенге;

Дебет счета 7330 "Расходы по изменению

справедливой стоимости финансовых инструментов" - 7500 тенге;

Кредит счета 2421 "Амортизация зданий и сооружений" - 7500 тенге;

Дебет счета 2412 "Здания и сооружения" - 100000 тенге (2,1 млн-2 млн);

Кредит счета 5320 "резерв на переоценку" - 100000 тенге;

Дебет счета 5320 "Резерв на переоценку" - 2500 тенге (52500-50000);

Кредит счета 2421 "Амортизация зданий и сооружений" - 2500 тенге.

По мере эксплуатации объекта сумма переоценки переносится на нераспределенный доход в размерах, определяемых в соответствии с применяемым методом начисления амортизации. Вся сумма дооценки переносится на нераспределенный доход только в момент выбытия объекта основных средств.

Оценки чистой стоимости реализации проводятся периодически каждый отчетный период. Разница по переоценке списывается в расход в том отчетном периоде, в котором она выявлена. Когда меняются обстоятельства, которые первоначально привели к частичному списанию товаров до чистой стоимости реализации, списанная сумма возмещается до величины, характеризующей себестоимость товаров (новая балансовая стоимость должна представлять собой наименьшее значение из себестоимости и чистой стоимости реализации). Это происходит, например, тогда, когда статья запаса, учтенного из-за снижения его продажной цены, по чистой стоимости реализации, все еще остается в запасе в следующем периоде, а его продажная цена возросла.

Например, в отчетном периоде компания ТОО «Центр» не может реализовать ряд товаров (краска) даже по себестоимости, так как цены на рынке снизились. ТОО приняло решение оценить товарно-материальные запасы по чистой стоимости реализации (таблица 3).

Таблица 3 Фактические запасы краски на конец отчетного периода

| Вид товара |

Количество

(кг)

|

Стоимость за кг |

Себестоимость запасов (тг.) |

Чистая стоимость реализации (тг.) |

Балансовая стоимость (наименьшая) |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Эмаль ПФ-115 |

280 |

306 |

85680 |

84440 |

84440 |

| Эмаль НЦ |

153 |

384 |

58752 |

62760 |

58752 |

| Эмаль НЦ-1 32 |

240 |

336 |

80640 |

72820 |

72820 |

| Эмаль Бергер |

80 |

234 |

18720 |

22800 |

18720 |

| Итого |

243 793 |

242 820 |

233 732 |

| Белила цинковые |

110 |

150 |

16500 |

17200 |

16500 |

| Олифа |

95 |

85 |

8075 |

8000 |

8000 |

| Водоэмульсия Feidal |

145 |

90 |

13050 |

13140 |

13050 |

| Водоэмульсия фасадная Climat |

120 |

130 |

15600 |

15950 |

15600 |

| Итого |

53225 |

54290 |

53150 |

| Всего запасов |

297018 |

297110 |

286 882 |

Если ТОО «Центр» будет использовать метод общего уровня запасов при определении чистой стоимости реализации, то в бухгалтерском балансе товары будут отражены в размере 297 018 тенге, то есть по себестоимости, так как она является наименьшей. В бухгалтерском учете ТОО никаких корректировочных записей произведено не будет.

Если ТОО «Центр» будет использовать метод основных товарных групп запасов при определении чистой стоимости реализации, то в бухгалтерском балансе товары будут отражены в размере 296045 тенге (242820+53225). В бухгалтерском учете ТОО будет произведена корректировочная запись, уменьшающая себестоимость товаров:

Д-т 1360 «Резерв по списанию запасов» 973 тенге (296045 - 297018)

К-т 7010 «Себестоимость реализованной продукции и оказанных услуг» 973 тенге.

Если ТОО «Центр» будет использовать метод единицы запаса при определении чистой стоимости реализации, то в бухгалтерском балансе товары будут отражены в размере 286882 тг.

В бухгалтерии ТОО будет произведена корректировочная сторнировочная запись, уменьшающая себестоимость товаров:

Д-т 1360 «Резерв по списанию запасов» -10136 тенге (286882-297018)

К-т 7010 «Себестоимость реализованной

продукции и оказанных услуг» -10136 тенге (286882-297018).

В финансовой отчетности предприятия раскрываться следующая информация об имеющихся активах:

1) первоначальная стоимость на начало и конец следующего периода по каждому виду долгосрочных активов с учетом их движения:

- ввод;

- выбытие;

- изменение первоначальной стоимости, причины изменений,

2) при начислении амортизации по каждому виду долгосрочных активов:

- используемый метод начисления амортизации;

- первоначальная или текущая стоимость амортизируемых активов на начало и конец отчетного периода;

- сумма накопленной амортизации на начало и конец отчетного периода;

3) при проведении переоценки:

- текущая стоимость каждого вида активов на начало и конец отчетного периода;

- основание и периодичность проведения переоценки;

- дата проведения переоценки;

- метод проведения переоценки;

- кем дана экспертная оценка.

Кроме того, для пользователей финансовой отчетности также раскрывается информация о долгосрочных активах на конец отчетного периода о:

1) первоначальной или текущей стоимости временно неиспользуемых основных средств;

2) первоначальной или текущей стоимости основных средств, находящихся в эксплуатации, по которым полностью начислена амортизация;

3) наличии и ограничении по праву собственности на основные средства, отданные в залог в качестве гарантии за обязательства;

4) непогашенных обязательствах по приобретению основных средств;

5) стоимости незавершенного строительства на конец отчетного периода;

6) стоимости отдельных видов основных средств на конец отчетного периода, выбывших из эксплуатации, но числящихся в составе основных средств с целью дальнейшей их реализацией;

7) учетной политике, связанной с затратами на постановление основных средств.

Как известно, одна из основных концепций, на которых базируется МСФО является учет активов по справедливой стоимости.

Суть концепции состоит в том, чтобы дать пользователю информацию о финансовом состоянии и результатах деятельности предприятия исходя из его реально существующей стоимости. Этот подход имеет большую значимость и полезность, так как позволяет достаточно достоверно ответить на вопрос собственника и пользователя: «Сколько стоит тот или иной бизнес сегодня?»

Компания имеет право выбрать в качестве исходной стоимости на дату перехода справедливую стоимость и использовать ее при подготовке входящего баланса или первоначальную(историческую) стоимость, если последняя:

- сопоставима со справедливой стоимостью или;

- балансовой стоимостью, скорректированной на индекс инфляции, т.е. если компания производила переоценку указанных активов в соответствии с КСБУ№6 до перехода , то стоимость, полученная при переоценке может быть использована в качестве исходной, без переоценки с помощью лицензированного оценщика.

Такой подход применим к объектам основных средств, нематериальных активов и инвестиций в недвижимость и запрещен к использованию для других активов и обязательств.

Общий порядок и условия переоценки активов регламентируется нормативными актами РК, которые сохраняют свою силу для многих организаций в связи с принятием нового Закона РК от 28.02.07г. №234-III «О бухгалтерском учете и финансовой отчетности», т.е. п.3 ст.2 названного Закона обязывает группу организаций осуществлять учет и формировать отчетность с 1.01.2008г. согласно нормам НСФО или МСФО, а до 1.01.2008г. по КСБУ.

С внедрением в Республике Казахстан реформированной системы бухгалтерского учета, предоставившей хозяйствующим субъектам право выбора методов оценки активов, обязательств и собственного капитала, и наметившейся тенденцией стабилизации экономики, снижением уровня инфляции Правительство Республики Казахстан постановило:

1. Рекомендовать хозяйствующим субъектам самостоятельно принимать решения о порядке и правилах индексации основных фондов (средств) в соответствии с законодательством.

2. Признать утратившими силу:

- постановление Кабинета Министров Республики Казахстан от 21 октября 1994 г. № 1178 "Об индексации основных фондов (средств) в Республике Казахстан" (САПП Республики Казахстан, 1994 г., № 44, ст. 475);

- постановление Кабинета Министров Республики Казахстан от 13 июля 1995 г. № 958 "О внесении дополнений в постановление Кабинета Министров Республики Казахстан от 21 октября 1994 г. № 1178" (САПП Республики Казахстан, 1995 г., № 24, ст. 275);

- постановление Правительства Республики Казахстан от 11 июля 1996 г. № 889 "О внесении дополнения и изменения в постановление Кабинета Министров Республики Казахстан от 21 октября 1994 г. № 1178" (САПП Республики Казахстан, 1996 г. № 30, ст. 275).

Порядок и условия переоценки для предприятий применяющих нормы НСФО в основном не отличаются от требований МСФО.

От правильной оценки долгосрочных активов в конечном счете в наибольшей степени зависит балансовый отчет организации. В соответствии с трансформацией финансовой отчетности при переходе к МСФО долгосрочные активы должны учитываться по переоцененной стоимости.

При этом предприятие понесет дополнительные затраты на обязательную переоценку долгосрочных активов, а также в любом случае обязана будет исчислить стоимость ОС и по первому подходу (историческая стоимость минус накопленная амортизация и накопленные убытки от обесценения).

Для первого применения международных стандартов финансовой отчетности (далее - МСФО) предлагается воспользоваться одним из шести необязательных исключений, заложенных в стандарте МСФО 1 «Первое применение МСФО» (IFRS 1 «First Time Adoption of IFRS»). Согласно данному исключению, которое, кстати, можно применять и для некоторых видов нематериальных активов, при наличии достоверной переоценки, которая дает стоимость основных средств, близкую к его балансовой стоимости по «историческому» подходу, а также к справедливой стоимости этих основных средств, такую стоимость можно принять в качестве предполагаемой (deemed) стоимости на дату переоценки. После этого можно «начать новую жизнь» таких основных средств в учете по МСФО - определить срок оставшегося полезного использования, а следовательно, и амортизационные отчисления и учитывать далее такие основные средства по «исторической» схеме, т.е. принять полученную предполагаемую стоимость за первоначальную стоимость основных средств, и далее в балансе это основное средство учитывать по принципу: первоначальная стоимость минус амортизация минус убытки от обесценения.[3]

Согласно МСФО 16 объект основных средств, который может быть признан в качестве актива, должен быть оценен по фактической стоимости.

Если есть подозрения на обесценение основных средств, то в целях соблюдения принципа консерватизма МСФО 36 «Обесценение активов» (IAS 36 «Impairment of Assets») требует проведения теста на обесценение.

Согласно МСФО 36 убыток обесценения должен признаваться во всех случаях, когда балансовая стоимость актива превышает его возмещаемую сумму. Возмещаемая сумма - наибольшее значение из чистой продажной цены и ценности использования. Чистая продажная цена - это сумма, которая может быть получена от продажи актива при совершении сделки между хорошо осведомленными, желающими совершить такую операцию сторонами, осуществленной на общих условиях, за вычетом любых прямых затрат на выбытие.

Ценность использования - это дисконтированная стоимость предполагаемых будущих потоков денежных средств, возникновение которых ожидается от продолжающегося использования актива и от его выбытия в конце срока полезной службы. Обычно эта величина оценивается в два этапа: сначала оцениваются будущие притоки и оттоки денежных средств от использования актива и его ликвидации, затем применяется соответствующая ставка дисконта к этим будущим потокам денежных средств. Ставка дисконта до вычета налога должна отражать текущие рыночные оценки временной стоимости денег и риски, специфически присущие этому активу. Ставка дисконта не должна отражать риски, для которых оценки будущих потоков денежных средств были скорректированы. [12, c.103]

Убыток от обесценения - это сумма, на которую балансовая стоимость актива превышает его возмещаемую величину. Убыток от обесценения признается в отчете о прибылях и убытках - для активов, учитываемых по себестоимости, или рассматривается как уменьшение от переоценки - для активов, учитываемых по переоцененной величине (второй вариант - для альтернативного подхода учета ОС согласно МСФО 16 «Учет основных средств»).

При учете основных средств по переоцененной стоимости (альтернативный подход в МСФО 16), если затраты на выбытие несущественны, обесценение активов по МСФО 36 можно не применять; если затраты на выбытие существенны, то необходимо применять МСФО 36.

Таким образом, действует принцип осмотрительности, согласно которому организация не может завышать реальную стоимость активов.

На каждую дату составления баланса предприятие должно оценивать наличие любых признаков, указывающих на возможное обесценение активов. В случае выявления любого такого признака предприятие должно оценить возмещаемую сумму актива.

Признаки, указывающие на возможное обесценение:

1) в течение времени рыночная стоимость актива уменьшалась существенно больше, чем ожидалось бы в результате течения времени или нормального использования;

2) существенные изменения, обязательно сказывающиеся на положении компании, произошли в течение периода или ожидаются в ближайшем будущем в технологических, рыночных, экономических и юридических условиях, в которых работает компания, или на рынке, для которого предназначен актив;

3) рыночные процентные ставки или другие рыночные показатели на прибыльность инвестиций увеличились в течение периода, и эти увеличения, вероятно, повлияют на ставку дисконта, которая используется для актива и существенно уменьшает его возмещаемую величину;

4) балансовая стоимость чистых активов выше, чем рыночная капитализация;

5) имеются доказательства устаревания или физического повреждения активов;

6) существенные изменения, отрицательно сказывающиеся на положении организации, произошли в течение периода или ожидаются в ближайшем будущем, в степени или в способе использования актива в настоящем и будущем. Эти изменения включают планы прекращения или реструктуризации деятельности, которой принадлежит актив, или ликвидации актива до ранее определенной даты;

7) внутренняя отчетность представляет свидетельство, которое указывает на то, что текущие и будущие результаты использования актива хуже, чем предполагалось;

8) снижение потоков денежных средств от использования актива по сравнению с запланированными в бюджете;

9) операционные убытки или чистый отток денежных средств при объединении показателей текущего периода с бюджетными показателями для будущего.[13, c. 105]

Положительный результат переоценки, включенный в раздел «Собственный капитал», может, согласно МСФО 16, списываться на счет нераспределенного дохода, когда объект будет реализован. Списание суммы положительного результата переоценки на счет нераспределенного дохода не отражается в отчете о прибылях и убытках.

Таким образом, прежде всего, предприятие должно самостоятельно решать вопрос о проведении (или не проведении) переоценки основных средств. Это соответствует, во-первых, международным стандартам, а, во-вторых, все расходы, связанные с переоценкой, несет предприятие и поэтому оно имеет право самостоятельно сделать выбор в пользу наиболее экономически эффективного для него решения.

В условиях рыночной экономики значительно возрастает роль бухгалтерского учета как важнейшего средства получения полной и достоверной информации об имуществе предприятия и его обязательствах и своевременного доведения этих сведений до пользователей.

Бухгалтерский учет на предприятии ТОО «Центр» регулируется Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 г. №234-III, [11] международными стандартами финансовой отчетности (МСФО) и другими нормативными и законодательными актами, а также учетной политикой и другими распорядительными актами руководства предприятия.

В настоящее время все производственные предприятия, а особенно крупные и средние занимают особое место в развитии экономики Казахстана – поскольку осуществляют свою деятельность практически во всех отраслях.

В условиях трансформации бухгалтерского учета в соответствии с МСФО переоценка активов предприятия стала переломным этапом в установлении их рыночной стоимости.

Данная курсовая работа рассматривает вопросы, связанные с порядком оформления и учетом переоценки активов. В результате проделанной работы можно сделать следующие вывод о том, что переоценка активов рассматривается как допустимый альтернативный порядок учета.

Для долгосрочных активов порядок переоценки заключается в следующем:

1. После первоначального признания в качестве долгосрочного актива объект должен учитываться по переоцененной стоимости, являющейся его справедливой стоимостью на дату переоценки за вычетом амортизации и убытков от обесценивания.

2. Переоценка может осуществляться двумя методами. Первый заключается в том, что первоначальная стоимость и сумма накопленного износа увеличиваются на один и тот же коэффициент (индекс). Второй способ называется метод прямой переоценки и заключается в том, что первоначальная стоимость и сумма накопленного износа сводятся (сворачиваются) и разницы (остаточная или балансовая стоимость) увеличиваются до рыночной стоимости.

Метод прямой оценки более точен, чем индексный, т.к. несмотря на то, что индексы разрабатываются на основе фиксируемых индексов цен, все-таки индексы это число приблизительное, и, следовательно, результат будет так же приблизительным. И, кроме того, метод прямой оценки позволяет исправить неточности, полученные при предшествующих переоценках и получить более достоверный результат.

3. При увеличении первоначальной или текущей стоимости долгосрочных активов на сумму переоценки увеличивается их стоимость по дебету соответствующих счетов раздела 2 «Долгосрочные активы» и одновременно увеличивается собственный капитал по кредиту счета 5320 «Резервы на переоценку». Начисленная сумма износа на дату проведения переоценки основных средств корректируется пропорционально изменению стоимости основных средств.

4. В случае уценки долгосрочных активов, ранее не подвергавшихся дооценке, сумма снижения стоимости признается расходом, а сумма корректировки износа признается как прочий доход.

Для краткосрочных активов порядок переоценки следующий:

1. Переоценка краткосрочных активов производится по каждому виду оборотных материальных активов или по группам однородных активов. При этом необходимо соблюдение следующего порядка:

- если активы предназначены для реализации, расчеты производятся на основе текущих рыночных цен реализации;

- если активы предназначены для продажи по заключенным контрактам, расчеты производятся по контрактным ценам в объеме, предусмотренном контрактом, а оставшиеся запасы переоцениваются по текущим рыночным ценам;

- сырье и материалы не переоцениваются, если готовая продукция будет реализована по ценам равным или превышающим себестоимость, в противном случае они переоцениваются по восстановительной стоимости.

2. Разница по переоценке списывается в расход в отчетном периоде, в котором такая разница была установлена. Если запасы сохраняются в будущих отчетных периодах, то в каждом последующем периоде происходит переоценка по новой возможной чистой стоимости реализации. Новая стоимость определяется по меньшей величине себестоимости или пересмотренной возможной чистой стоимости реализации.

Таким образом, механизм оценки и переоценки не только выражает политику государства в области инвестиционной деятельности, но и служит интересам предприятий и организациям. Проводя переоценку активов, они не только отдают дань трансформации учета по МСФО, но и формируют рыночную стоимость одного из элементов своих активов, что непосредственно влияет на показатели себестоимости и рентабельности производимой продукции, а также на определение налогооблагаемой базы.

1. Нурсеитов Э.О. Бухгалтерский учет в организациях/ учебное пособие. – Алматы, 2006. – 472с.

2. Горфинкель В.Я. Экономика организаций: Учебник для вузов. – М.: Юнити-дана, 2003. – 608с.

3. Инвестиции и инновации: Слов.-справ. от А до Я / Под ред. М.З. Бора, А.Ю. Денисова.-М., 1998

4. Эльгер П.А. Проблемы оценки и переоценки основных средств при переходе к МСФО// Вопросы учета и налогообложения. – 2006, №5. –с.9-12

5. Стандарты бухгалтерского учета. СБУ № 6 «Учет основных средств». Методические рекомендации к стандарту бухгалтерского учета № 6 «Учет основных средств», Алматы, «ЮРИСТ», 2002 г.

6. Гражданский Кодекс Республики Казахстан (Особенная часть). Комментарий (постатейный). – 2-е изд., испр. и доп. / Под ред. М.К.Сулейменова, Ю.Г.Басина. – Алматы: Жеті жарғы, 2003. – 634с.

7. Гилек Ю.Н Международные стандарты финансовой отчетности. Краткий перекрестный конспект-комментарий// Вопросы учета и налогообложения. – 2006, №4. –с.7-19

8. Аскарова Э.Р. «Об изменениях в учетной политике предприятия…» // Бюллетень бухгалтера, № 12, март 2004г., с.16-17.

9. Лехина А.Л. «Переоценка основных средств: отражение в финансовой отчетности, налоговые последствия» // Бюллетень бухгалтера, № 28, июль 2004 г., с.6-7

10. Гумилева Е.Н. Основные средства: приобретение и списание в конце года // Бюллетень бухгалтера, № 52, декабрь 2003г., с.18-20.

11. О бухгалтерском учете и финансовой отчетности. Закон Республики Казахстан от 26.12.1995г. №2732 (с изменениями и дополнениями по состоянию на 28.02.2007 г.).

12. Инструкция (основа) по разработке Рабочего плана счетов для организаций, составляющих финансовую отчетность в соответствии с Международными стандартами финансовой отчетности (приказ МФ РК от 22.12.2005г. №426)

13. Мычкина О.В. МСФО: рекомендации по применению рабочего плана счетов. Практическое пособие. – Алматы: Центральный дом бухгалтера, 2006 – 104с.

14. Толпаков Ж.С. Бухгалтерский учет основных средств. Караганда, - 2000

15. Полтушев Д., Мамонтова О. Инвентаризация активов: подтверждение достоверности данных учета// Бюллетень бухгалтера, № 50, дек.2004г.,с.8-12.

16. Постановление Кабинета Министров Республики Казахстан от 13 июля 1995 г. N 958 О внесении дополнений в постановление Кабинета Министров Республики Казахстан от 21 октября 1994 г. N 1178

Приложение 1

Расчет переоценки основных средств

1) По истечении 2 лет размер начисленной амортизации составляет 400,0 тыс. тенге (1000,0 : 5 х 2). Счет начисления амортизации и счет по учету основных средств сводятся, в результате образуется балансовая стоимость объекта.

2) Оцененная стоимость объекта составляет 5000,0 тыс. тенге, следовательно, сумма на счете по учету основных средств должна быть увеличена на 4400,0 тыс. тенге (5000,0 - 600,0).

3) Срок полезного использования объекта увеличился на один год, что в итоге составит 4 года (5 лет — 2 г. + 1 год). Исходя из срока службы объекта, устанавливается сумма ежегодных отчислений амортизации, равная 1250,0 тыс. тенге (5000,0 : 4).

4) Также ежегодно уменьшается резерв (неоплаченный капитал) переоценки, сумма ежегодного уменьшения резерва составит 1100,0 тыс. тенге (4400: 4).

Таблица – Процедура переоценки объекта основных средств

| Годы |

Первоначальная стоимость |

Сумма Ежегодного износа |

Сумма накопленного износа |

Балансовая (остаточная) стоимость |

Неоплаченный капитал от переоценки |

Ежегодное уменьшение неоплаченного капитала |

1

2

Переоценка

3

4

5

6

|

1000,0

1000,0

5000,0

5000,0

5000,0

5000,0

000,0

|

200,0

200,0

1250,0

1250,0

1250,0

1250,0

|

200,0

400,0

1259,0

2500,0

3750,0

5000,0

|

800,0

600,0

3750,0

2500,0

1250,0

|

4400,0

3300,0

2200,0

1100,0

|

1100,0

1100,0

1100,0

1100,0

|

Приложение 2

Ведомость аналитического учета переоценки основных средств по состоянию на 01.01.2007 г. Наименование группы/подгруппы основных средств

| № п/п |

Инвентарный номер объекта |

Наименование инвентарного объекта и его местонахождение |

Год изготовления, постройки |

Год ввода в эксплуатацию, год реконструкции (модернизации) |

Тип или марка |

Краткая характеристика объекта |

Количество |

Первоначальная стоимость объекта, тг. |

Переоцененная стоимость, тг. |

Результаты переоценки, тг. |

Износ |

Дооценка

<+)

|

уценка |

% |

в денежном

выражении

|

| 1 |

00012 |

Здание Караганда Ул. Коммунальная, 8 |

1982 г. |

1982,

2006

|

2-х этажное здание |

1 |

2000000 |

2100000 |

100000 |

2500 |

105 |

52500 |

|