ОРГАНІЗАЦІЯ ОБЛІКУ ТА КОНТРОЛЮ В БІЛОВОДСЬКОМУ РАЙОННОМУ ЦЕНТРІ ЗАЙНЯТОСТІ

Зміст

1. Організаційно-економічна характеристика центру зайнятості

2. Облікова політика підприємства

3. Організація первинного обліку

4. Синтетичний та аналітичний облік

5. Складання фінансової звітності та кошторису видатків в бюджетній установі

6. Автоматизована форма обліку

7. Контроль та ревізія бюджетних коштів в установах

1. Організаційно-економічна характеристика центру зайнятості

Державну службу зайнятості України створено в грудні 1990 року, її правові, економічні та організаційні засади визначає Закон України «Про зайнятість населення» прийнятий у березні 2009 року.

Державна служба відіграє провідну роль у реалізації політики зайнятості, вирішуючи найважливіші завдання регулювання ринку праці. За роки свого існування вона, в умовах впровадженої у 2009 році системи загальнообов’язкового державного соціального страхування на випадок безробіття, перетворилася з бюро працевлаштування в сталий інститут соціального захисту громадян.

Головними досягненнями цих років стали створення системи соціального захисту населення від безробіття, забезпечення постійного моніторингу ситуації на ринку праці, впровадження та ефективне функціонування системи соціального партнерства у вирішенні гострих проблем ринку праці, удосконалення системи кадрового забезпечення, у тому числі, привищення рівня кваліфікації працівників служби зайнятості, поліпшення матеріально-технічної бази для обслуговування тих, хто шукає роботу, та роботодавців.

Попит на послуги служби зайнятості з року в рік зростає та супроводжується дуже позитивними тенденціями на ринку праці.

Стратегічним напрямком державного регулювання зайнятості населення стала трансформація соціального захисту від безробіття в систему загальнооб’язкового соціального страхування на випадок безробіття.

У 2007 році було прийнято Закон України «Про загальнообов’язкове державне соціальне страхування на випадок безробіття», який набув чинності з 1 січня 2009 року.

Фонд загальнообов’язкового державного соціального страхування України на випадок безробіття (далі Фонд) створюється для управління страхуванням на випадок безробіття, провадження збору та акумуляції страхових внесків, контролю за використанням коштів, виплати забезпечення та надання соціальних послуг, здійснення інших функцій згідно з Законом «Про загальнообов’язкове державне соціальне страхування на випадок безробіття» і статутом Фонду.

Реклама

Фонд є цільовим централізованим страховим фондом, некомерційною самоврядною організацією. Держава є гарантом забезпечення застрахованих осіб та надання їм відповідних соціальних послуг Фондом.

Діяльність Фонду регулюється основами законодавства України про загальнообов’язкове державне соціальне страхування, Законом України «Про зайнятість населення» та статутом Фонду, який затверджується правлінням Фонду.

Фонд не може провадити будь-яку діяльність, крім передбаченої цим Законом та статутом Фонду.

На виконання Бюджетного кодексу України, Закону України “Про бухгалтерський облік та фінансову звітність в Україні”, щодо складання фінансової звітності, Державним казначейством зареєстрована інструкція “Про порядок складання місячної та квартальної фінансової звітності установами та організаціями, які отримують кошти державного або місцевих бюджетів», яку і застосовують в своїй роботі спеціалісти фінансового відділу.

Фінансова звітність подається на електронних носіях в термін втанослений установою якій підпорядкований центр зайнятості.

Форми фінансової звітності та пояснювальні записки підписуються керівником установі і головним бухгалтером. Без таких підписів звіти вважаються недійсними.

Фінансова звітність складається за такими формами:

- “Баланс”№1.;

- “Звіт про виконання загального фонду кошторису установи” (№2д);

- “Звіт про заборгованість бюджетних установ” (№7д).

До форм квартальної фінансової звітності додається пояснювальна записка, яка включає текст та додатки.

“Баланс” містить узагальнені підсумкові показники, отримані на підставі звірених даних бухгалтерських документів станом на початок та на кінець бюджетного періоду. Звітні дані мають бути достовірними, об’єктивними, реальними. Звітні дані статей “Балансу” на початок року тотожні даним графи 4 “На кінець року” установа заповнює в “Балансі” тільки ті рядки, які стосуються її діяльності.

Розділ I. Необоротні активи.

У розділі І “Необоротні активи” відображається вартість матеріальних і нематеріальних активів установи, отриманих і призначених для використання більше одного року.

Рядки 110, 120, 130 “Залишкова вартість”. Наводиться залишкова вартість необоротних активів, яка визначається розрахунковим шляхом як різниця між первісною (відновлювальною) вартістю та сумою зносу, складає суму 259998 грн.

Реклама

Рядки 111, 121, 131 “Знос”. Призначені для відображення суми зносу необоротних активів, нарахованого в останній робочий день грудня, складає сумуу 720206 грн.

Рядки 112, 122, 132 “Первісна вартість”. Відображається первісна вартість необоротних активів, тобто фактична вартість придбання, спорудження, виготовлення необоротних активів з урахуванням змін, що збільшували або зменшували цю вартість, складає суму 620101,30 грн.

Розділ ІІ. Оборотні активи.

Розділ ІІ “Оборотні активи” передбачений для відображення грошових коштів і їх еквівалентів, а також інших активів, призначених для реалізації або використання протягом року.

Рядок 150 “Матеріали і продукти харчування”. Призначений для відображення вартості матеріалів , що зберігаються, господарських матеріалів, що використовуються для поточних потреб установ (електричні лампи, мило, щітки та ін.), будівельних матеріалів для поточного ремонту; усіх видів палива, пального і мастильних матеріалів , ін.); запасних частин для ремонту і заміни спрацьованих частин та інших матеріалів, складає суму 23825,06 грн.

Рядок 160 “Малоцінні та швидкозношувані предмети”. Наводиться вартість малоцінних та швидкозношуваних предметів, термін експлуатації яких не перевищує одного року, складає суму 3772,77 грн.

Рядок 180 “Дебіторська заборгованість”. Відображається сума дебіторської заборгованості юридичних та/або фізичних осіб, складає суму 1320,75 грн.

183 “Розрахунки із страхування”. Відображається дебіторська заборгованість бюджетній установі Пенсійного фонду України, Фонду соціального страхування з тимчасової втрати працездатності, Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття, Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України й інших організацій, що проводять страхування, сума 131,37.

Рядок 210 Наводиться сума отриманих страхових внесків до фонду від підприємства та установ району.

Рядок 220 “Інші кошти”. Відображає суму коштів, що перебуває в акредитивах, чекових книжках, смарт-картках, оплачених талонах на бензин, мазут, харчування тощо, оплачених путівках у будинки відпочинку, санаторії, турбази, повідомленнях на поштові перекази та в інших грошових документах, сума склала 420,05 грн.

Рядок 250 “Рахунки в казначействі загального фонду”. Призначений для відображення залишку невикористаних коштів, отриманих із загального фонду бюджету, що перебуває на реєстраційному рахунку, відкритому в органі Державного казначейства України. У цьому рядку залишку коштів на початок року не повинно бути, сума склала 154,81 грн.

Розділ ІІІ. Витрати

Розділ ІІІ “Витрати” призначений для відображення фактичних видатків і витрат бюджетних установ, проведених у звітному періоді.

291 “Видатки державного бюджету”. Відображаються фактичні видатки загального фонду державного бюджету;

Рядок 320 форми №1 “Баланс” складається із суми рядків (110+120+130+140+150+160+170+180+190+200+210+220+230+240+250+260+270+280+290+300+310), сума складає 289491,74 грн.

Пасив

Розділ І. Власний капітал

Розділ І “Власний капітал”. Призначений для відображення сум фондів бюджетних установ і фінансових результатів діяльності за минулі роки.

Фонди бюджетних установ складаються з фонду в необоротних активах і фонду в малоцінних та швидкозношуваних предметах.

Рядок 330 “Фонд у необоротних активах”. Наводиться сума вкладення у фонд основних засобів, інших необоротних матеріальних і нематеріальних активів, незавершене капітальне будівництво, створення, виготовлення необоротних активів, що перебувають у безпосередньому розпорядженні бюджетної установи, з вирахуванням нарахованого зносу, сума склала 259998,30 грн.

Рядок 340 “Фонд у малоцінних та швидкозношуваних предметах”. Відображається сума вкладення у фонд у малоцінних і швидкозношуваних предметах, термін експлуатації яких не перевищує одного року, сума склала 3772,77 грн.

Рядок 350 “Результат виконання кошторису за загальним фондом”. Проставляється фінансовий результат виконання кошторису установи за минулі бюджетні періоди у частині загального фонду, сума склала -147064,18 грн.

Розділ ІІ. Зобов’язання

У розділі ІІ “Зобов’язання” відображаються поточні та довгострокові зобов’язання бюджетних установ.

Рядок 410 Наводиться сума фінансування за кварталом.

Рядок 420 “Кредиторська заборгованість”. Відображається сума кредиторської заборгованості бюджетної установи перед фізичними або юридичними особами. Сума рядка утворюється з таких рядків, сума склала 172784,85 грн.

424 “Розрахунки із страхування”. Наводиться заборгованість перед Пенсійним фондом України, Фондом соціального страхування з тимчасової втрати працездатності, Фондом загальнообов’язкового державного соціального страхування України на випадок безробіття, Фондом соціального страхування від нещасних випадків на виробництві та професійних захворювань України й іншими організаціями зі страхування, сума склала 131,37 грн.

425 “Розрахунки із заробітної плати”. Відображаються суми за розрахунками з працівниками, які перебувають і не перебувають у штаті бюджетної установи, за всіма видами заробітної плати (у тому числі відповідно до Закону України “Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи”), преміями, допомогою у зв’язку з тимчасовою втратою працездатності;

429 “Розрахунки за іншими операціями”. Відображаються суми кредиторської заборгованості за всіма іншими операціями бюджетної установи, у тому числі за розрахунками з підзвітними особами, за сумами депонованої заробітної плати та стипендії. За цим рядком відображаються також суми заборгованості за нарахованою допомогою та компенсаціями громадянам, які постраждали внаслідок Чорнобильської катастрофи, за коштами, сплаченими учасниками зовнішньоекономічної діяльності у вигляді попередньої оплати, вилученими (конфіскованими), зданими на зберігання тощо, сума склала 172653,48 грн.

Розділ ІІІ. Доходи.

Розділ ІІІ “Доходи” призначений для відображення всіх надходжень бюджетної установи, які вона отримує на виконання кошторису. У залежності від джерел утворення доходів у формах фінансової звітності вони відображаються при фактичному надходженні коштів або при нарахуванні доходу за надані послуги. До доходів включається також рядок “Грошові кошти в дорозі”.

451 Відображаються страхові видатки до бюджету.

За розділом ІІІ “Доходи” записів у графі 3 “На початок року” не повинно бути.

Рядок 480 форми №1 “Баланс” складається із суми рядків (330+340+350+360+370+380+390+400+410+420+430+440+450+460+470).

У цьому рядку за підсумком сума склала 289491,74 грнивень.

Довідка до рахунку 70 “Доходи загального фонду”

Ця довідка призначена для розшифровки операцій бухгалтерського обліку, проведених на субрахунках рахунку 70 “Доходи загального фонду”.

У рядку 540 наводиться сума асигнувань із загального фонду бюджету, які отримані бюджетними установами протягом звітного періоду. Якщо залишки бюджетних асигнувань перераховувались протягом бюджетного періоду до бюджету, тобто відносились на зменшення асигнувань поточного року, то асигнування, що надійшли, відображаються за мінусом перерахованих до бюджету коштів;

Урядку 580 наводиться залишок коштів за рахунком на кінець звітного періоду.

Розглянемо складання горизонтального та вертикального аналізу балансу даної бюджетної установи .

Таблиця 1.1 Вертикальний аналіз балансу

| АКТИВ

|

2009 рік |

Питома вага, % |

Відхилення, % |

| На початок звітного періоду |

На кінець звітного періоду |

На початок звітного періоду |

На кінець звітного періоду |

| 1. НЕОБОРОТНІ АКТИВИ

|

| Нематеріальні активи |

872,00 |

582,00 |

0,38 |

0,20 |

-0,18 |

| Основні засоби |

93719,00 |

104442,00 |

40,87 |

36,08 |

-4,80 |

| Інші необоротні матеріальні активи |

116225,76 |

154974,30 |

50,69 |

53,53 |

2,84 |

| Незавершене капітальне будівництво |

| II. ОБОРОТНІ АКТИВИ

|

| Матеріали і продукти харчування |

14376,85 |

23825,06 |

6,27 |

8,23 |

1,96 |

| Малоцінні та швидкозношувані предмети |

3732,77 |

3772,77 |

1,63 |

1,30 |

-0,32 |

| Інші запаси |

| Дебіторська заборгованість |

272,45 |

1320,75 |

0,12 |

0,46 |

0,34 |

| Розрахунки з постачальниками, підрядниками та замовниками |

| Розрахунки із податків та платежів |

| Розрахунки із страхування |

128,00 |

131,37 |

0,06 |

0,05 |

-0,01 |

| Розрахунки з відшкодування завданих збитків |

| Розрахунки за спеціальними видами платежів |

| Розрахунок з підзвітними особами |

| Розрахунки за іншими операціями |

144,45 |

1189,38 |

0,06 |

0,41 |

0,35 |

| Розрахунки за операціями з централізованого постачання МЦ |

| Розрахунки за окремими програмами |

| Короткострокові векселі одержані |

| Інші кошти |

74,92 |

420,05 |

0,03 |

0,15 |

0,11 |

| Грошові кошти в дорозі |

| Рахунки в банках |

| Рахунки загального фонду |

| Рахунки спеціального фонду |

| Рахунки в іноземній валюті |

| Інші поточні рахунки |

| Рахунки в казначействі загального фонду |

18,85 |

154,81 |

0,01 |

0,05 |

0,05 |

| Спеціальні реєстраційні рахунки для обліку коштів отриманих,як плата за послуги |

| Спеціальні реєстраційні рахунки для обліку коштів, отриманих за іншими джерелами власних надходжень |

| Спеціальні реєстраційні рахунки для обліку інших надходжень пеціального фонду |

| Інші рахунки в казначействі |

| Каса |

| III. ВИТРАТИ

|

| Видатки загального фонду |

| Видатки спеціального фонду |

| Видатки за коштами,отриманими як плата за послуги |

| Видатки за іншими джерелами власних надходжень |

| Видатки за іншими надходженнями спеціального фонду |

| Виробничі витрати |

| БАЛАНС

|

229292,60 |

289491,74 |

100 |

100 |

Таблица 1.1.1

| П А С И В

|

2009 рік |

Питома вага, % |

Відхилення, % |

| На початок звітного періоду |

На кінець звітного періоду |

На початок звітного періоду |

На кінець звітного періоду |

| I. ВЛАСНИЙ КАПІТАЛ

|

| Фонд у необоротних активах |

210816,76 |

259998,30 |

91,94 |

89,81 |

-2,13 |

| Фонд у малоцінних та швидкозношуванних предметах |

3732,77 |

3772,77 |

1,63 |

1,30 |

-0,32 |

| Результат виконання кошторису за загальним фондом |

14743,03 |

-47064,18 |

6,43 |

-50,80 |

-57,23 |

| Результат виконання кошторису за спеціальним фондом |

| Результати переоцінок |

| II. ЗОБОВ'ЯЗАННЯ

|

| Довгострокові зобов'язання |

| Короткострокові позики |

| Поточна заборгованість за довгостроковими зобов'заннями |

| Короткострокові векселі видані |

| Кредиторська заборгованість |

0,00 |

172784,85 |

59,69 |

59,69 |

| Розрахунки з постачальниками, підрядниками та |

| замовниками за роботи й надані послуги |

| Розрахунки за спеціальними видами платежів |

| Рохрахунки із податків та платежів |

| Розрахунки із страхування |

131,37 |

0,05 |

0,05 |

| Розрахунки із заработної плати |

| Розрахунки зі стипендіатами |

| Розрахунки з працівниками за безготів. перерахуваннями |

| Розрахунки за депозитними сумами |

| Розрахунки за іншими операціями |

172653,48 |

59,64 |

59,64 |

| Розрахунки за операціями з централізованого постачання МЦ |

| Розрахунки за окремими програмами |

| III. ДОХОДИ

|

| Доходи загального фонду |

| Доходи державного бюджету |

| Доходи місцевого бюджету |

| Доходи спеціального фонду |

| Доходи за коштами, отриманними як плата за послуги |

| Доходи за іншими джерелами власних надходжень |

| Доходи за іншими надходженнями спеціального фонду |

| Доходи за витратами майбутніх періодів |

| Доходи від реалізації продукції, виробів і виконаних робіт |

| БАЛАНС

|

229292,60 |

289491,74 |

100 |

100,00 |

Висновок по даним таблиці:

Вертикальний аналіз дозволяє зробити висновок з структури балансу, та проаналізувати динаміку цієї структури.

Дані вертикального аналізу розміщені в таблиці 1 дозволяють зробити висновки:

- загальна частина активу балансу складають необоротні активи, на початок року 92 %, на кінець року 89.7 %.

Зниження активу балансу необоротних активів на 2.3 % за рахунок того, що основні засоби хоча і обновляються, але нарахування амортизаційних витрат занижує їх вартість.

Оборотні активи збільшились в питомій вазі на кінець року на 0.3 %.

Дебіторська заборгованість складає на кінець року 0.5 %, в питомій вазі активу балансу, в порівнянні з початком року збільшилась на 0.4 %.

Питому вагу в пасиві балансу на початок і кінець року займає фонд у необоротних активах, тобто на початок року на 91.9 %, на кінець року на 89.8 %.

Фонд МБП в структурі пасиву балансу складає на початок року 1.6 %, на кінець року 1.3 %.

Кредиторська заборгованість в питомій вазі пасиву балансу на кінець року складає 59.7 %.

Результат виконання кошторису в питомій вазі на початок року був 6.5 %, на кінець року став -50.8 %, тобто має від’ємну ознаку.

Це має місце в поточному році, коли установа не має коштів, закриту кредиторську заборгованість.

Далі роздивимось таблицю горизонтального аналізу балансу

Таблиця 1.2Горизонтальний аналіз балансу

| АКТИВ

|

2009 рік |

Відхилення |

| На початок звітного періоду |

На кінець звітного періоду |

| 1. НЕОБОРОТНІ АКТИВИ

|

| Нематеріальні активи |

872,00 |

582,00 |

-290,00 |

| Основні засоби |

93719,00 |

104442,00 |

10723,00 |

| Інші необоротні матеріальні активи |

116225,76 |

154974,30 |

38748,54 |

| Незавершене капітальне будівництво |

| II. ОБОРОТНІ АКТИВИ

|

| Матеріали і продукти харчування |

14376,85 |

23825,06 |

9448,21 |

| Малоцінні та швидкозношувані предмети |

3732,77 |

3772,77 |

40,00 |

| Інші запаси |

| Дебіторська заборгованість |

272,45 |

1320,75 |

1048,30 |

| Розрахунки з постачальниками, підрядниками та замовниками |

| Розрахунки із податків та платежів |

| Розрахунки із страхування |

128,00 |

131,37 |

3,37 |

| Розрахунки з відшкодування завданих збитків |

| Розрахунки за спеціальними видами платежів |

| Розрахунок з підзвітними особами |

| Розрахунки за іншими операціями |

144,45 |

1189,38 |

1044,93 |

| Розрахунки за операціями з централізованого постачання МЦ |

| Розрахунки за окремими програмами |

| Короткострокові векселі одержані |

| Інші кошти |

74,92 |

420,05 |

345,13 |

| Грошові кошти в дорозі |

| Рахунки в банках |

| Рахунки загального фонду |

| Рахунки спеціального фонду |

| Рахунки в іноземній валюті |

| Інші поточні рахунки |

| Рахунки в казначействі загального фонду |

18,85 |

154,81 |

135,96 |

| Рахунки в казначействі спеціального фонду |

| Спеціальні реєстраційні рахунки для обліку коштів отриманих, як плата за послуги |

| Інші рахунки в казначействі |

| Каса |

| III. ВИТРАТИ

|

| Видатки загального фонду |

| Видатки державного бюджету |

| Видатки місцевого бюджету |

| Видатки спеціального фонду |

| Видатки за коштами,отриманими як плата за послуги |

| Видатки за іншими джерелами власних надходжень |

| Видатки за іншими надходженнями спеціального фонду |

| Виробничі витрати |

| БАЛАНС

|

229292,60 |

289491,74 |

60199,14 |

Таблица1.2.1

| ПАСИВ

|

2009 рік |

Відхилення |

| На початок звітного періоду |

На кінець звітного періоду |

| I. ВЛАСНИЙ КАПІТАЛ

|

| Фонд у необоротних активах |

210816,76 |

259998,30 |

49181,54 |

| Фонд у малоцінних та швидкозношуванних предметах |

3732,77 |

3772,77 |

40,00 |

| Результат виконання кошторису за загальним фондом |

14743,03 |

-47064,18 |

-161807,21 |

| Результат виконання кошторису за спеціальним фондом |

| Результати переоцінок |

| II. ЗОБОВ'ЯЗАННЯ

|

| Довгострокові зобов'язання |

| Короткострокові позики |

| Поточна заборгованість за довгостроковими зобов'заннями |

| Короткострокові векселі видані |

| Кредиторська заборгованість |

0,00 |

172784,85 |

172784,85 |

| Розрахунки з постачальниками, підрядниками та |

| замовниками за роботи й надані послуги |

| Розрахунки за спеціальними видами платежів |

| Рохрахунки із податків та платежів |

| Розрахунки із страхування |

131,37 |

131,37 |

| Розрахунки із заработної плати |

| Розрахунки зі стипендіатами |

| Розрахунки з працівниками за безготів. перерахуваннями |

| Розрахунки за депозитними сумами |

| Розрахунки за іншими операціями |

172653,48 |

172653,48 |

| Розрахунки за операціями з централізованого постачання МЦ |

| Розрахунки за окремими програмами |

| III. ДОХОДИ

|

| Доходи загального фонду |

| Доходи державного бюджету |

| Доходи місцевого бюджету |

| Доходи спеціального фонду |

| Доходи за коштами, отриманними як плата за послуги |

| Доходи за іншими джерелами власних надходжень |

| Доходи за іншими надходженнями спеціального фонду |

| Доходи за витратами майбутніх періодів |

| Доходи від реалізації продукції, виробів і виконаних робіт |

| БАЛАНС

|

229292,60 |

289491,74 |

60199,14 |

Висновок по даним таблиці:

Загальна сума активів установи збільшилась на 60199.14, або на 126 %.

Збільшення загальної суми активів відбулося виключно за рахунок збільшення необоротних активів на суму 49181.54 або на 123 %, в тому числі за рахунок основних засобів на 10723 або на 111.4 %. За рахунок інших нематеріальних активів на суму 38748.54 або на 33.3 %. Зниження нематеріальних активів на 290 або на 33.3 % не вплинуло на зріст необоротних активів.

Сума необоротних активів збільшилась за рахунок придбання основних засобів, та нематеріальних активів в поточному році.

Сума оборотних активів установи збільшилась на 11017.6, або на 182%, це збільшення виникло за рахунок залишку матеріалів, придбаних в поточному році, в установі на суму 9448.11, або на 65.7%. сума дебіторської заборгованості збільшилась на 1048.3 або 484.8 %.

Незважаючи на значне збільшення необоротних та оборотних активів, результат виконання кошторису на кінець року збільшився на 161807.25 або на 1097.5 %, а кредиторська заборгованість склала суму 172784.85 гривень.

Кошти фонду не включаються до складу Державного бюджету України.

Мета створення системи:

- реалізація державної політики зайнятості населення, професійної організації, підготовки і перепідготовки, працевлаштування та соціальної підтримки тимчасово непрацюючих громадян;

- аналіз і прогноз попиту та пропозиції робочої сили, інформування населення та державних органів управління про стан ринку праці;

- ефективна участь у підготовці перспективних і поточних державних та територіальних програм і заходів щодо соціальної захищеності різних груп населення від безробіття;

- сприяння розвитку економіки держави шляхом допомоги роботодав-цям в оперативному комплектуванні робочих місць.

Задачі щодо соціальних послуг, які здійснює служба зайнятості:

- організація прийому осіб, що звернулися за послугами;

- надання інформаційних та консультаційних та послуг;

- надання профорієнтаційних послуг;

- пошук роботи;

- організація професійної підготовки та перепідготовки;

- нарахування та організація виплат усіх видів матеріального за безпе-чення відповідно до Закону «Про загальнообов’язкове державне соціальне страхування України на випадок безробіття».

- робота з роботодавцями та підбір кадрів на їх замовлення.

- реєстрація платників та контроль за надходженням до Фонду.

- організація діяльності картотеки.

- формування статистичних та аналітичних звітів.

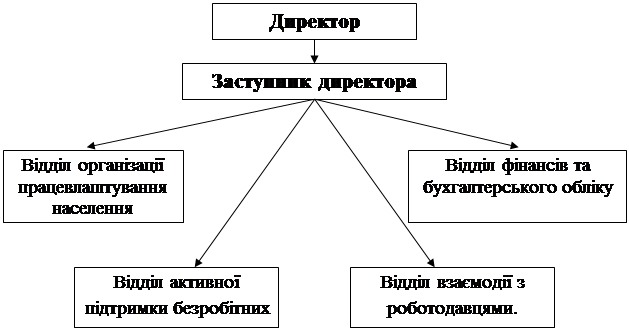

Враховуючи те, що центри зайнятості України розташовані в різних за площею, плануванням та іншими умовами приміщеннях, неможливо передбачити їх уніфіковане просторове розміщення. Однак незалежно від цього в кожному центрі зайнятості створюється 8 функціональних секторів.

До складу будь-якого сектора входять окремі кімнати, декілька кімнат, частина кімнати, холи та коридори. В одному випадку до функціонального сектора ввійдуть, наприклад, велика зала, в другому – одна кімната та коридор, у третьому – частина кімнати.

Просторове розміщення секторів здійснюється відповідно до технолог-гічного ланцюжка-послідовності роботи з клієнтом, а саме:

1 . довідково-консультаційний;

2. самостійного пошуку вакансій;

3. професійно-інформаційний;

4. реєстраційно-приймальний;

5. активної підтримки безробітних;

6. взаємодії з роботодавцями;

7. адміністративно-господарський.

Широкого розвитку набуло працевлаштування окремих категорій безробітних на додаткові робочі місця, з дотуванням роботодавцям оплати праці цих громадян за рахунок коштів Фонду загальнообов’язкового державного соціального страхування на випадок безробіття.

Рис.1.1. Організаційна структура установи

Враховуючи значний приріст частки приватного сектору в економіці країни, одним із напрямків сприяння працевлаштуванню стала орієнтація тих, хто шукає роботу, на само зайнятості, у тому числі з одноразовою виплатою допомоги у зв’язку з безробіттям. Більшість підприємств, які таким чином започаткували власну справу, працюють у сфері роздрібної торговлі, створили малі підприємства з виготовлення промислової продукції, вирощування та переробки сільськогосподарської продукції, надання побутових і ремонтно-будівних послуг населенню.

До основних принципів роботи служби зайнятості відносяться формування в незайнятого населення мотивації до праці та стимулювання власного свідомого професійного вибору.

З моменту впровадження загальнообов’язкового соціального страхування на випадок безробіття з 2001 року, розмір мінімальних виплат безробітним збільшився в 6 разів.

Розроблена єдина інформаційно-аналітична система служби зайнятості України (ЄІАС).

2. Облікова політика підприємства

Насамперед звернемося до Закону «Про бухгалтерський облік і фінансову звітність», адже його дія поширюється на всіх юридичних осіб, утворених відповідно до законодавства України, незалежно від їхніх організаційно-правових форм і форм власності, а отже, і на бюджетні установи й організації також. Так, у п. 5 ст. 8 Закону «Про бухгалтерський облік і фінансову звітність» сказане, що підприємство самостійно визначає свою облікову політику, тобто ті принципи, методи й процедури, які воно використовує для складання й надання фінансової звітності.

Особливістю бюджетних установ можна назвати те, що їхній бухгалтерський облік специфічний і ведеться за особливими правилами. На бюджетні установи не поширюється дія П(С)БО, які звичайні (не бюджетні) підприємства беруть за основу своєї облікової політики. Порядок ведення бухгалтерського обліку й складання фінансової звітності про виконання бюджетів і госпрозрахункових операцій бюджетних установустановлюється Державним казначейством України відповідно до вимог Бюджетного кодексу України, Закону «Про державний бюджет» на відповідний рік та іншими нормативно-правовими актами.

Незважаючи на те, що рамки для бюджетних установ строго обмежені, чинне законодавство надаєбухгалтерові бюджетної установи вибір між деякими способами обліку, що стосуються:

- правил документообігу й технології обробки облікової інформації (це може бути графік документообігу, у якому відображаєтьсявид операції; особа, відповідальна за складання, оформлення документа при здійсненні операції; строк, протягом якого документ повинен бути складений, і строк його надання в бухгалтерію або інший структурний підрозділ установи й т.д.).

У частині технології обробки облікової інформації можна вказати назву програмного продукту, за допомогою якого здійснюється облік:

- порядку й строківпроведення інвентаризації активів і зобов'язань, крім випадків, коли проведення інвентаризації обов'язкове;

- форм облікових регістрів і первинних документів, які застосовуватимуся для оформлення господарських операцій, по яких не передбачені типові форми облікових документів, а також форми документів для внутрішньої бухгалтерської звітності;

- робочого плану рахунків бюджетного обліку, у якому вказують перелік використовуванихустановою синтетичних і аналітичних рахунків, необхідних для ведення бухгалтерського обліку відповідно до вимог своєчасності й повноти обліку й звітності;

- порядку контролю за господарськими операціями, що забезпечує схоронність матеріальних цінностей установи;

- методів оцінки активів і зобов'язань;

- інших складових бухгалтерського обліку, які так само можуть бути досить різноманітними в рамках чинного законодавства.

Формування ринкової економіки, наявність різних форм власності, розширення міжнародних економічних зв'язків вітчизняних підприємств є основою для впровадження в організацію бухгалтерського обліку облікової політики.

Для складання фінансової звітності відповідно до діючих нормативних актів та надання її користувачам керівництво підприємства формує облікову політику: обирає принципи, методи і процедури обліку таким чином, щоб достовірно відобразити фінансовий стан і результати діяльності підприємства та забезпечити показники фінансових звітів.

Сукупність принципів, методів або процедур, які обираються підприємством виходячи із загальноприйнятих правил та особливостей своєї діяльності для складання і подання фінансової звітності називається обліковою політикою.

Основною метою облікової політики є забезпечення одержання достовірної, повної та своєчасної інформації про майновий і фінансовий стан підприємства, результати його діяльності, необхідної всім користувачам фінансової звітності для прийняття відповідних управлінських та інвестиційних рішень, а також забезпечення зі ставності з даними звітності за інші періоди (інших підприємств).

Облікова політика розробляється на багато років і може змінюватись лише в тому випадку, якщо: змінюються статутні вимоги; змінюються вимоги органу, що затверджує положення (стандарти) бухгалтерського обліку; зміни забезпечать більш достовірне відображення подій або операцій у фінансовій звітності підприємства.

Облікова політика підприємства розкривається у Примітках до фінансової звітності, в яких підприємство відображає принципи оцінки статей звітності та методи обліку за окремими статтями звітності.

Облікова політика є складовою частиною фінансової звітності і повинна розроблятися самостійно кожним підприємством в Україні, зареєстрованим у встановленому чинним законодавством порядку.

Її зміст оформлюється спеціальним Наказом про облікову політику, який розроблюється керівництвом підприємства або вищестоящим органом, що несе відповідальність за його формування, і затверджується Наказом керівника, який несе відповідальність за його зміст. Саме підпис керівника надає Наказу про облікову політику юридичної сили.

В бухгалтерському обліку є багато положень, які допускають багатоваріантність їх виконання: оцінка запасів, методи нарахування амортизації необоротних активів тощо. Тому кожне підприємство обирає той варіант, який враховує особливості його діяльності.

На вибір положень облікової політики можуть впливати такі фактори:

- форма, власності та організаційно-правова форма;

- вид діяльності чи галузеве підпорядкування (комерційна діяльність, будівництво, промисловість тощо);

- обсяги виробництва, середньо спискова чисельність працівників тощо;

- відносини із системою оподаткування (звільнення від різного виду податків, зменшення ставок податків, надання пільг по оподаткуванню);

- можливість самостійних дій з питань ціноутворення;

- стратегія фінансово-господарського розвитку (мета і завдання економічного розвитку підприємства на довгострокову перспективу, напрями інвестицій, які будуть надані, тактичні підходи до вирішення перспективних завдань).

Облікову політику бюджетної установи розглянемо на прикладі Біловодського районного центру зайнятості.

У своїй фінансово-господарській діяльності центр зайнятості керується наступними нормативними документами:

· Бюджетним кодексом України від. 21.06.2008 р. № 2542 – III;

· Законом України «Про загально обов’язкове державне соціальне страхування на випадок безробіття »;

· Законом України «Про бухгалтерський облік і фінансову звітність в Україні» від 16.07.09 р. № 996;

· Наказом Державного казначейства України «Про затвердження Інструкції з обліку коштів, розрахунків, та інших активів бюджетних установ» від 26.12.2007 р. № 242;

· Наказами, інструкціями, розпорядженнями, рішеннями Міністерства праці та соціальної політики України та Державного центру зайнятості;

· іншими нормативними документами, які мають безпосереднє відношення до обліку та звітності бюджетних установ.

Центр зайнятості є державним підприємством і державною формою власністю. Біловодський районний центр зайнятості є робочим органом фонду загальнообов’язкового державного соціального страхування України на випадок безробіття.

Фонд загальнообов’язкового державного соціального страхування України на випадок безробіття (далі Фонд) створюється для управління страхуванням на випадок безробіття, провадження збору та акумуляції страхових внесків, контролю за використанням коштів, виплати забезпечення та надання соціальних послуг, здійснення інших функцій згідно з Законом “Про загальнообов’язкове державне соціальне страхування на випадок безробіття ” і статутом Фонду.

Фонд є цільовим централізованим страховим фондом, некомерційною самоврядною організацією.

Держава є гарантом забезпечення застрахованих осіб та надання їм відповідних соціальних послуг Фондом.

Діяльність Фонду регулюється основами законодавства України про загальнообов’язкове державне соціальне страхування, Законом України “Про зайнятість населення” та статутом Фонду, який затверджується правлінням Фонду.

Фонд не може провадити будь-яку діяльність, крім передбаченої цим Законом та статутом Фонду.

Кошти фонду не включаються до складу Державного бюджету України.

Мета створення системи:

- реалізація державної політики зайнятості населення, професійної організації, підготовки і перепідготовки, працевлаштування та соціальної підтримки тимчасово непрацюючих громадян;

- аналіз і прогноз попиту та пропозиції робочої сили, інформування населення та державних органів управління про стан ринку праці;

- ефективна участь у підготовці перспективних і поточних державних та територіальних програм і заходів щодо соціальної захищеності різних груп населення від безробіття;

- сприяння розвитку економіки держави шляхом допомоги роботодавцям в оперативному комплектуванні робочих місць;

- реєстрація платників та контроль за надходженням до Фонду;

- формування статистичних та аналітичних звітів.

Виконавча дирекція Фонду та її робочі органи:

· ведуть реєстр платників страхових внесків;

· проводять збір страхових внесків;

· здійснюють оперативне розпорядження фінансовими ресурсами фонду в межах ствердженого бюджету;

· виплачують забезпечення та надання соціальних послуг, передбачені Законом України “Про Загальнообов’язкове державне страхування на випадок безробіття” ;

· контролюють правильності нарахування, своєчасність сплати страхових внесків, а також витрат за страхуванням на випадок безробіття;

· представлять інтереси Фонду в судових та інших органах, представлять Фонд у взаємовідносинах з органами державної влади та органами місцевого самоврядування, підприємствами, установами, організаціями, об’єднаннями громадян з питань соціального захисту, а також органами соціального страхування на випадок безробіття зарубіжних країн, міжнародними організаціями, діяльність яких пов’язана із захистом соціальних прав людини;

· готує та подає на розгляд правління Фонду:

· пропозиції щодо вдосконалення законодавства про обов’язкове соціальне страхування на випадок безробіття; пропозиції щодо розміру страхових внесків на наступний рік; проект бюджету та звіт про виконання бюджету Фонду; пропозиції щодо розміру резерву коштів Фонду;

· звіт про діяльність.

Відділ фінансів та бухгалтерського обліку Біловодського районного центру зайнятості працює керуючись Положенням про відділ.

Контроль за фінансово-господарською діяльністю установи покладено на відділ фінансів та бухгалтерського обліку який очолює начальник відділу-головний бухгалтер.

Права та посадові обов’язки начальника відділу фінансів та бухгалтерського обліку затверджені посадовою інструкцією:

Біловодський районний центр зайнятості являється державним підприємством. Його функції надання соціальних послуг населенню та роботодавцям. Тобто установа фінансується з державного бюджету і не має власних коштів та прибутку.

3. Організація первинного обліку

Будь яка господарська операція відображається на місці здійснення у відповідних бухгалтерських документах. Таку реєстрацію господарських операцій називають первинним обліком, який є основою бухгалтерського обліку. Господарські операції відображають у бухгалтерському обліку методом їхнього суцільного і безперервного документування. Записи в бухгалтерському обліку здійснюються на підставі первинних документів.

Первинні документи — це письмові свідчення, що фіксують та підтверджують господарські операції, включаючи розпорядження та дозволи адміністрації (власника) установи на їхнє здійснення.

Первинний бухгалтерський документ — це бланк встановленої форми, призначений для відображення господарських операцій. Первинні документи складають на бланках типових форм, а також на бланках спеціалізованих форм.

Основним документом, який регулює загальні правила застосування первинних документів, є Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Міністерства фінансів України від 24 травня 2005 року № 88.

Положення встановлює порядок створення, прийняття і відображення у бухгалтерському обліку, а також зберігання первинних документів, облікових реєстрів, бухгалтерської звітності установи.

Усі первинні документи, облікові регістри і бухгалтерська звітність складаються українською мовою.

Первинні документи складаються у момент здійснення кожної господарської операції.

З оформлення кожної господарської операції первинним документом починається перша стадія обліку.

Документування є важливою частиною методу бухгалтерського обліку. На підставі даних первинних бухгалтерських документів здійснюється контроль за правомірністю виконання господарських операцій установою.

Фізичні та юридичні особи, які беруть участь у здійсненні операцій, пов'язаних з прийманням і виданням грошових коштів, товарно-матеріальних цінностей та інших об'єктів майна, забезпечуються установою, що виконує ці операції, копіями первинних документів про таку операцію.

Первинні документи для надання їм сили й доказовості повинні мати такі обов'язкові реквізити, які повинен перевірити відповідальний виконавець до введенню їх у систему обліку:

•назву документа (форми);

•номер, дату і місце складання;

•назву установи, від імені якого складено документ;

•зміст та обсяг господарської операції, одиницю вимірювання господарський операції;

•посади, прізвища і підписи осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

•особистий підпис та інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

За відсутності будь-якого реквізиту первинний документ втрачає свою доказову силу і не може бути підставою для записів у системі рахунків бухгалтерського обліку.

Залежно від характеру операцій до первинних документів можуть бути внесені додаткові реквізити:

•ідентифікаційний код установи;

•підстава для здійснення операцій;

•дані про документ, що засвідчує особу одержувача;

•номери рахунків за дебетом і кредитом;

•назву банку, казначейства (отримувача і платника коштів) і номер його коду;

•призначення платежу: назва товару (виконаних робіт, наданих послуг), посилання на документ, на підставі якого здійснюється платіж (договір, рахунок, товарно-транспортний документ тощо), із зазначенням його номера і дати тощо;

•коди економічної класифікації видатків із зазначенням сум під час здійснення видатків із бюджету або перерозподілу бюджетних коштів;

•коди бюджетної класифікації доходів та термін платежу;

Первинні документи як у паперовій формі, так і у вигляді електронних записів, можуть мати й інші додаткові реквізити.

У бюджетній установі всі бухгалтерські документи, пов'язані з фінансово-господарською діяльністю (чеки, платіжні доручення, розрахунково-платіжні та платіжні відомості, документи на видання товарно-матеріальних цінностей тощо), підписує (візує) керівник бюджетної установи і головний бухгалтер або згідно з розпорядженням керівника бюджетної установи його заступники та заступник головного бухгалтера. Документи без підпису головного бухгалтера або його заступника є недійсними і не приймаються до виконання.

Особи, що склали і підписали документи, відповідають за достовірність даних, а також за своєчасне і якісне складання первинних документів.

Бухгалтерські документи класифікують за такими ознаками:

•за місцем складання;

•за призначенням;

•за порядком складання;

•за способом оформлення операцій;

•за змістом.

За місцем складання бухгалтерські документи поділяють на внутрішні (оформлені в установі) та зовнішні (отримані від партнерів та інших установ і підприємств).

За призначенням бухгалтерські документи поділяють на:

•розпорядчі, які містять розпорядження на право здійснення операцій (доручення на отримання матеріальних цінностей, накази, платіжне доручення, вимога тощо).

•виконавчі, що підтверджують факт господарської операції (прибутковий ордер, накладна);

•бухгалтерського оформлення, які складають працівники бухгалтерії на підставі даних розпорядчих і виконавчих документів (розрахунки заробітної платні, податків).

•комбіновані, в яких поєднані ознаки розпорядчих, виконавчих документів та документів бухгалтерського оформлення (лімітно-забірна карта, наряд тощо).

За порядком складання (ступенем узагальнення господарських операцій) бухгалтерські документи поділяють на первинні, які складають у момент здійснення операції або безпосередньо після її закінчення (ордер, накладна), та зведені, які складають на підставі даних згрупованих однорідних первинних документів (авансовий звіт, платіжна відомість). За змістом бухгалтерські документи поділяють на грошові, розрахункові, обліку основних засобів, обліку виробничих запасів, обліку особового складу тощо. Після складання всі первинні документи передають в бухгалтерію. Кожний документ бухгалтерія детально перевіряє за суттю, формою і арифметично.

За суттю встановлюють відповідність господарських операцій, що оформлені документами, чинному законодавству. За формою перевіряють повноту і правильність заповнення всіх реквізитів, необхідних для цього документа, чіткості і якості текстових та числових записів, своєчасності оформлення господарських операцій і подання документів у бухгалтерію. Після складання всі первинні документи передають в бухгалтерію. Кожний документ бухгалтерія детально перевіряє за суттю, формою і арифметично.

За суттю встановлюють відповідність господарських операцій, що оформлені документами, чинному законодавству.

За формою перевіряють повноту і правильність заповнення всіх реквізитів, необхідних для цього документа, чіткості і якості текстових та числових записів, своєчасності оформлення господарських операцій і подання документів у бухгалтерію.

Після складання кожний документ бухгалтерія детально перевіряє за суттю, формою і арифметично.

За суттю встановлюють відповідність господарських операцій, що оформлені документами, чинному законодавству.

За формою перевіряють повноту і правильність заповнення всіх реквізитів, необхідних для цього документа, чіткості і якості текстових та числових записів, своєчасності оформлення господарських операцій і подання документів у бухгалтерію.

Арифметична перевірка полягає в перевірці правильності кількісного відображення цієї господарської операції.

Не приймаються до виконання первинні документи на операції, що суперечать законодавчим і нормативним актам, встановленому порядку приймання, зберігання і витрачання грошових коштів, товарно-матеріальних цінностей та іншого майна, порушують договірну і фінансову дисципліну. Такі документи повинні бути передані головному бухгалтеру установи для прийняття рішення.

Установа вживає усіх необхідних заходів, щоб запобігти несанкціонованому та непомітному виправленню записів у первинних документах (Таблиця 3.1).

Таблиця 3.1

Первинні документи центру зайнятості

| п/п |

Назва та виконуючий |

Призначення |

| 1 |

Доручення на отримання мате-ріальних цінностей, бухгалтер |

Виписується для отримання матеріальних цінностей відпо-відальною особою |

| 2 |

Накази, бухгалтер |

Наказ, складається для від об-раження роботи в бюджетній установі |

| 3 |

Платіжні доручення, бухгалтер |

Відображає сплати в банки (за комунальні послуги, канц.то-вари і т.д.) |

| 4 |

Накладна, бухгалтер |

Для отримання канцелярських товарів та інш. |

| 5 |

Розрахункова заробітної плати, бухгалтер |

Для видачі заробітної плати згідно штатного розпису |

4. Синтетичний та аналітичний облік

За способом групування і узагальнення облікової інформації бухгалтерські рахунки поділяють на синтетичні й аналітичні.

Синтетичні рахунки — це бухгалтерські рахунки, на яких облік господарської діяльності установи ведеться узагальнено.

Синтетичні рахунки призначені для обліку інформації про оборотні та необоротні активи бюджетної установи, доходи і витрати. В узагальненому вигляді і в грошовому вимірнику.

Облік, який здійснюють на таких рахунках, називають синтетичним обліком. Дані синтетичного обліку використовують для заповнення бухгалтерського балансу та інших форм фінансової звітності. Синтетичними є рахунки ”Основні засоби”, ”Виробничі запаси”, ”Розрахунки з оплати праці” тощо.

Для детальної характеристики розглянемо облік оборотних та необоротних активів в конкретній установі – Біловодському районному центрі зайнятості.

На виконання Закону України ”Про бухгалтерський облік та фінансову звітність в Україні” та на підставі ”Інструкції з обліку основних засобів та інших необоротних активів бюджетних установ” в центрі зайнятості ведеться облік необоротних активів. Ця Інструкція визначає методологічні засади формування у бухгалтерському обліку інформації про основні засоби, інші необоротні матеріальні активи, нематеріальні активи установи.

У складі необоротних активів обліковуються: споруди, обладнання, транспортні засоби, інструменти, прилади, столовий, кухонний та господарський інвентар, обчислювальна техніка, інші матеріальні та нематеріальні активи довготривалого використання.

Для відображення в бухгалтерському обліку необоротних активів у План рахунків бухгалтерського обліку бюджетної установ, уключені такі синтетичні рахунки:

10 "Основні засоби";

11 "Інші необоротні матеріальні активи";

12 "Нематеріальні активи";

13 "Знос необоротних активів";

14 "Незавершене капітальне будівництво".

У бухгалтерському обліку вартість, за якою відображаються необоротні активи, розподіляється на:

· первісну;

· балансову (залишкову);

· відновлювальну.

Первісна вартість необоротних активів - це вартість, що історично склалася, тобто собівартість за фактичними витратами на їх придбання, спорудження та виготовлення.

Балансова (залишкова) вартість необоротних активів - це первісна вартість за вирахуванням суми нарахованого зносу.

Відновлювальна вартість необоротних активів - це первісна вартість, змінена після переоцінки.

Зміна первісної (відновлювальної) вартості необоротних активів проводиться у разі індексації їх первісної вартості відповідно до чинного законодавства України, а також при дообладнанні, реконструкції, частковій ліквідації відповідних об'єктів та модернізації, яка призвела до додаткового укомплектування необоротних активів.

Індексація первісної (відновлювальної) вартості груп необоротних активів проводиться згідно з коефіцієнтом індексації, який визначається за формулою, передбаченою пунктом 8.3.3 Закону України "Про оподаткування прибутку підприємств". У формулі застосовується індекс інфляції року, який щорічно визначається Державним комітетом статистики України.

Індексація первісної (відновлювальної) вартості груп необоротних активів може проводитися за самостійним рішенням керівника установи. При проведенні індексації одночасно проводиться індексація суми зносу, нарахованого на необоротні активи, яка склалася на момент проведення індексації.

Індексація проводиться діючою комісією , яка призначається наказом директора центру зайнятості щорічно і діє протягом року у складі:

· заступника директора - голови комісії;

· начальник відділу фінансів-головний бухгалтер, головний спеціаліст, юрист - консультант, та особа на яку покладено відповідальність за збереження необоротних активів – члени комісії.

Облік необоротних активів (за винятком бібліотечних фондів, малоцінних необоротних матеріальних активів, ведеться в повних гривнях, без копійок. Сума копійок, сплачених за придбання необоротних активів, відноситься на видатки установи.

До основних засобів належать матеріальні активи, які використовуються установою багаторазово і безперервно в процесі виконання основних функцій, надання послуг, очікуваний строк корисного використання яких становить більше одного року і вартість яких без податку на додану вартість та інших платежів перевищує 1000 гривень за одиницю (комплект).

Для обліку власних та отриманих на умовах фінансового лізингу основних засобів у Плані рахунків передбачено рахунок 10 "Основні засоби", який розподіляється на субрахунки:

103 "Будинки та споруди";

105 "Транспортні засоби";

106 "Інструменти, прилади та інвентар";

109 "Інші основні засоби".

Придбані основні засоби зараховуються на баланс установи за первісною вартістю. Внутрішня телефонна та комп'ютерні мережі, та комплекс охоронно-пожежної сигналізації обліковуються як окремий інвентарний об'єкт основних засобів.

Основні засоби в установах обліковуються за місцем їх зберігання (місцезнаходженням) та в бухгалтерії за інвентарними об'єктами.

Малоцінні необоротні матеріальні активи включають:

- господарський інвентар вартістю до 1000 гривень, конторське обладнання, шафи, дивани, столи, крісла, портьєри, столовий, кухонний та інший господарський інвентар, а також предмети протипожежного значення, предмети, термін експлуатації яких більше одного року, а вартість за одиницю не перевищує 1000 гривень включно без податку на додану вартість, - телефони, обчислювальна техніка, холодильник та ін.

Бухгалтерський облік необоротних активів забезпечує правильне документальне оформлення та своєчасне відображення в облікових регістрах надходження необоротних активів, їх переміщення всередині установи, вибуття з установи та надає достатні дані для здійснення контролю за збереженням та правильним використанням кожного об'єкта необоротних активів.

Надходження необоротних активів супроводжується відкриттям інвентарних карток їх обліку, присвоєнням їм інвентарних номерів та проведенням потрібних записів у регістрах аналітичного обліку.

Особа, відповідальна за збереження необоротних активів, веде інвентарні списки необоротних активів.

У бухгалтерії центру, з метою організації обліку і забезпечення контролю за збереженням необоротних активів, ведеться попредметний їх облік на інвентарних картках, які відкриваються на кожний інвентарний об'єкт (предмет). Однорідні активи обліковуються на картках групового обліку типової форми N ОЗ-9 (бюджет).

У картці зазначаються дата й номер акта введення необоротних активів в експлуатацію та характерні ознаки об'єктів (предметів): креслення, модель, тип, марка, заводський номер, дата випуску (виготовлення). Крім того, записується коротка індивідуальна характеристика об'єкта (предмета). Якщо в складі обладнання, приладів, обчислювальної техніки тощо є дорогоцінні метали, то в розділі "Коротка індивідуальна характеристика об'єкта" зазначаються перелік деталей, у складі яких є дорогоцінні метали, найменування деталі та маса металу, зазначена в паспорті.

Інвентарні картки списаних необоротних активів, після внесення в них відміток про списання, здаються в архів.

Документи аналітичного обліку необоротних активів систематизуються за датами здійснення операцій та оформляються меморіальним ордером N 9 (ф. 438 (бюджет)), який є накопичувальною відомістю про вибуття та переміщення необоротних активів. У накопичувальну відомість записи робляться за кожним документом, дані меморіального ордера N 9 заносяться в книгу "Журнал-головна". Дані обліку необоротних активів у матеріально відповідальних осіб відповідають даним обліку бухгалтерії.

Для контролю за правильністю бухгалтерських записів за рахунками синтетичного та аналітичного обліку складаються оборотні відомості за кожною групою субрахунків, що об'єднуються відповідним синтетичним рахунком. Підсумки оборотів та залишків кожного субрахунку оборотних відомостей звіряються з підсумками оборотів та залишків даних відповідних синтетичних рахунків книги "Журнал-головна".

За рік складається статистична звітність по формі № 5 “Про рух необоротних активів”. В звіті відображаються зміни необоротних активів (збільшення або зменшення).

Облік запасів в установі ведеться згідно “Інструкції з обліку запасів бюджетних установ”, яка затверджена Державним казначейством України.

Запаси - це оборотні активи у матеріальній формі, які належать установі та забезпечують її функціонування (надання послуг) і будуть використані, як очікується, протягом одного року.

На субрахунку 234 "Господарські матеріали і канцелярське приладдя" обліковуються господарські матеріали і канцелярське приладдя, що використовуються для поточних потреб установи (електричні лампи, мило, щітки та ін.), будівельні матеріали для капітального і поточного ремонту.

У установі канцелярське приладдя (папір, олівці та ін.), що мають велику вартість), придбані і одночасно видані на поточні потреби, зразу списуються на фактичні видатки з відображенням їх загальної вартості за дебетом і кредитом субрахунку 234. На документах, що підтверджують придбання і одержання цих цінностей ставиться підпис особи, яка одержала ці матеріали.

На субрахунку 235 "Паливо, горючі і мастильні матеріали" обліковуються всі види палива, пального і мастильних матеріалів.

На субрахунку 238 "Запасні частини до машин і обладнання" обліковуються запасні частини, призначені для ремонту і заміни спрацьованих (мотори, автомобільні шини, включаючи покришки, тощо), що не обліковуються на субрахунку 105 "Транспортні засоби".

Запаси обліковуються за місцем їх відповідального зберігання (знаходження) та в бухгалтерії.

Відповідальність за приймання, зберігання і відпуск запасів покладається на матеріально відповідальних осіб, які призначені наказом директора установи. З посадовими особами, які відповідають за збереження матеріальних цінностей, укладено письмовий договір про повну індивідуальну матеріальну відповідальність.

При отриманні запасів матеріально відповідальна особа на документі або на акті про приймання запасів ставить підпис про одержання цих цінностей і прийнятя їх на відповідальне зберігання.

Списання з бухгалтерського обліку витраченого пального здійснюється на підставі подорожніх листів за фактичною витратою, але не більше норм витрат, установлених для службового автотранспорту.

У бухгалтерії облік запасів установи ведеться в кількісному і сумарному вимірах за найменуваннями запасів та в розрізі матеріально відповідальних осіб.

Бухгалтерія установи систематично звіряє свої записи про облік запасів із записами, які ведуть матеріально відповідальні особи за місцями зберігання (знаходження) запасів. Для цього матеріально відповідальними особами кожного місяця надаються в бухгалтерію прибуткові та видаткові документи з реєстром надання документів, який складається в двох примірниках. Один примірник реєстру після перевірки правильності оформлення первинних документів повертається матеріально відповідальній особі, а другий залишається в бухгалтерії.

Списання з балансу установи малоцінних і швидкозно-шуваних предметів, інструментів, виробничого, господарського інвентарю та інших запасів, що стали непридатними, здійснюється на підставі Актів списання.

Акти складаються постійно діючою комісією, призначеною наказом керівника установи і затверджуються керівником установи. У них вказуються дані, що характеризують запаси: найменування, матеріал виготовлення, рік придбання установою, кількість та вартість. Детально вказуються причини списання та спосіб знищення непридатних запасів. Вибуття та переміщення інших запасів (малоцінних і швидкозношуваних предметів) відображається у накопичувальній відомості витрачання матеріалів ф.396 (бюджет)- меморіальний ордер 13.

Про рух матеріалів щорічно складається “Звіт про рух матеріалів” за формою № 6.

Для обліку інформації про інвентаризацію основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів, розрахунків в установі проводиться інвентаризація.

Єдині вимоги щодо порядку інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів, розрахунків та інших статей балансу, установами й організаціями, які утримуються за рахунок коштів бюджетів усіх рівнів, встановлює Інструкція з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів, розрахунків та інших статей балансу, затверджена наказом Державного казначейства України від 30 жовтня 1998 року № 90 та зареєстровано в Міністерстві юстиції України 16 листопада 1998 року за № 728/3168, зі змінами.

Терміни щодо обов’язкового проведення інвентаризації встановлюються згідно з Порядком подання фінансової звітності, затверджений постановою Кабінету Міністрів України від 28 лютого 2008 року № 419.

Інвентаризація проводиться з метою забезпечення достовірності даних бухгалтерського обліку шляхом їх зіставлення з фактичною наявністю майна.

Інвентаризації підлягає все майно установи. Незалежно від його місцезнаходження, і всі види фінансової звітності.

Основними завданнями інвентаризації є:

- виявлення фактичної наявності основних засобів, матеріальних цінностей, бланків суворої звітності, грошових коштів у касах, на реєстраційних, бюджетних, поточних рахунків;

- виявлення не використовуваних матеріальних цінностей;

- дотримання умов зберігання матеріальних цінностей і грошових коштів, а також правил утримання та експлуатацію матеріальних цінностей;

- перевірка реальної вартості облікованих на балансі матеріальних цінностей, сум дебіторської та кредиторської заборгованості, в тому числі заборгованості, термін позовної давності якої минув, та інших статей балансу.

Установа проводить інвентаризацію:

- будівель, споруд та інших нерухомих об’єктів – не менше разу на три роки;

- бібліотечних фондів – раз на п’ять років;

- інших основних засобів, малоцінних і швидкозношуваних предметів – не менше разу на рік.

Інвентаризація основних засобів проводиться не раніше першого жовтня

- грошових коштів, грошових документів, цінностей і бланків суворої звітності – не менше разу на квартал;

- розрахунків платежів до бюджету – не менше разу на квартал;

- розрахунків установи з вищою організацією – не менше разу на квартал;

- розрахунків із дебіторами та кредиторами – не менше двох разів на рік, розрахунків у порядку планових платежів із депонентами – не менше разу на місяць.

Інвентаризація всіх цінностей проводиться в установлені терміни, включаючи цінності, на предмет наявності яких проведено позапланові перевірки впродовж року. Кількість інвентаризацій у звітному році, дати їх проведення й перелік майна та зобов’язань, що підлягають інвентаризації під час кожної з них, визначаються керівником установи – крім випадків, коли проведення інвентаризації є обов’язковим.

Проведення інвентаризації є обов’язковим:

- перед складанням річної бухгалтерської звітності, крім випадків обов’язкової інвентаризації;

- у разі зміни матеріально відповідальних осіб (на день приймання передачі справи);

- у разі встановлення фактичних крадіжок або зловживань, псування цінностей (на день установлення таких фактів);

- після пожежі або стихійного лиха – терміново після ліквідації пожежі або стихійного лиха;

- у разі ліквідації установи;

- згідно з розпорядженням судових і слідчих органів;

- у разі передачі майна установи в оренду;

- у разі передачі підприємством, установ, організацій або їхніх структурних підрозділів з одного підпорядкування в інше (на встановлену дату передачі).

Відповідає за організацію інвентаризації, правильне та своєчасне її проведення керівник установи. Головний бухгалтер, разом із керівниками відповідних підрозділів і служби, зобов’язаний контролювати дотримання установлених правил проведення інвентаризації.

Для проведення інвентаризації наказом керівника установи створюється комісія з числа працівників установи за обов’язкової участі головного (старшого) бухгалтера. Інвентаризаційну комісію очолює керівник установи чи його заступник. Наказом також установлюється термін початку та кінця робіт з проведення інвентаризації та порядок відображення її результатів у обліку.

Інвентаризаційна комісія відображає:

- своєчасність і дотримання порядку проведення інвентаризації відповідно до наказу керівника установи;

- повноту і достовірність внесення до інвентаризаційних описів даних про фактичні залишки майна, основних засобів, матеріальних цінностей, грошових коштів і документів, нематеріальних активів;

- правильність і своєчасність оформлення матеріалів інвентаризації відповідно до встановленого порядку.

Члени інвентаризації комісії за внесення в опис неправильних даних про фактичні залишки матеріальних цінностей з метою проведення недостач або лишки матеріальних цінностей відповідають у встановленому законом порядку. Забороняється проводити інвентаризацію цінностей за неповного складу інвентаризаційної комісії у проведенні інвентаризації є підставою для визначення результатів інвентаризації недійсними.

До початку інвентаризації бухгалтерія закінчує опрацювання всіх документів про надходження і видачу матеріальних цінностей, проводить відповідні записи в реєстрах аналітичного обліку і визначає залишки на день інвентаризації.

Дані інвентаризації з кожного виду цінностей записують в інвентаризаційні описи окремо, за місцезнаходженням цінностей і особами, відповідальними за їхнє зберігання.

Ці описи складаються в двох примірниках. У разі зміни матеріально відповідальних осіб складеться три примірники опису. Описи підписують голова та всі члени інвентаризаційної комісії. Жодні виправлення і підчистки неприпустимі.

Інвентаризаційна комісія шляхом документальної перевірки повинна також установити:

- правильність розрахунків із банками, фінансовими податковими органами, позабюджетними фондами, з вищою установою, іншими установами;

- заборгованість підзвітних осіб, а також правильність і обгрунтованність сум заборгованості;

- правильність та обгрунтованність сум дебіторської, кредиторської заборгованості.

Результати інвентаризації розрахунків оформляють актом. В акті зазначають найменування про інвентаризованих субконтів.

Інвентаризаційна комісія перевіряє правильність визначення бухгалтерією результатів інвентаризації свої висновки та пропозиції відображає у протоколі засідання інвентаризаційної комісії. Не пізніше за десять днів після закінчення інвентаризації протоколи інвентаризаційної комісії затверджуються керівником установи.

Термін затвердження документів з інвентаризації (інвентарні описи, акти, протоколи засідань інвентаризаційної комісій) в установах становить три роки за умови завершення ревізій, згідно з ”Переліком типових документів що створюються в діяльності органів державної влади та місцевого самоврядування.

Інших установ, організацій та підприємств, з вказуванням строків зберігання документів, затвердженим наказом Головного архівного управління при Кабінеті Міністрів України від 31 березня 1997 року № 11а.

5. Складання фінансової звітності та кошторису видатків в бюджетній установі

Звітність бюджетної установи досить різноманітна і глибоко деталізована. Це мас своє об'єктивне пояснення, адже на її підставі контролюється виконання бюджетів за видатками, перевіряється доцільність витрачання бюджетних коштів відповідно до кошторисних передбачень, аналізується повнота і доцільність використання майна, своєчасність і повнота платежів, стан розрахунків і т. ін. Цим можна пояснити і те, що бухгалтерська звітність бюджетних установ суворо регламентована як зазмістом, так і за термінами подання.

Для загального уявлення про склад звітності бюджетних установ розглянемо її класифікацію за складом та суб'єктами використання.

На підставі даних бухгалтерського обліку бюджетні установи зобов'язані скласти бухгалтерську звітність. Складання звітності є завершальним етапом облікового процесу. Бухгалтерська звітність повинна ґрунтуватись на даних синтетичного та аналітичного обліків і відображати майнове та фінансове становище бюджетної установи, результати господарської діяльності та виконання кошторису доходів та видатків за звітний період (місяць, квартал, рік).

Установа веде заключні розрахунки з підприємствами, дебіторами, кредиторами, по утриманню та забезпечення діяльності робочих фондів, а також розрахунки матеріального забезпечення, та надання соціальних послуг.

Вся діяльність по цим напрямкам видеться в Мемориальному ордеру № 4,6,15.Меморіальний ордер № 6 (Рис. 5.1).

Схема 5.1. Класифікація звітності бюджетніх установ Меморіальний ордер № 4.

У накопичувальній відомості ведеться облік розрахунків з різними підприємствами, установами та організаціями, які є дебіторами бюджетної установи. Відомість складається за субрахунком 364 "Розрахунки з іншими дебіторами" окремо за кожним дебітором та в розрізі кодів економічної класифікації видатків. Записи в ній здійснюються позиційним методом - за кожною операцією, що підтверджується документом (платіжним дорученням, рахунком-фактурою тощо).

"Залишок на кінець місяця за субрахунком 364" розраховується загальний та окремо за кожним дебітором у розрізі кодів економічної класифікації видатків. Для одержання позиції "Сума оборотів за меморіальним ордером" вираховуються суми операцій на реєстраційних рахунках установи та за нарахованими доходами установи.

Позиція "Сума оборотів за меморіальним ордером" у вигляді відповідної кореспонденції рахунків переноситься до книги "Журнал-головна".

Меморіальний ордер підписується виконавцем, особою, що перевірила меморіальний ордер, та головним бухгалтером.

Меморіальний ордер № 6.

У накопичувальній відомості ведеться облік розрахунків з підприємствами, установами та організаціями, які є кредиторами центру зайнятості. Відомість складається за субрахунком 675 "Розрахунки з іншими кредиторами" окремо за кожним кредитором та в розрізі кодів економічної класифікації видатків.

Записи в ній здійснюються позиційним методом - за кожною операцією, що підтверджена документом (платіжним дорученням, рахунком-фактурою тощо).

"Залишок на кінець місяця за субрахунком 675" розраховується загальний та окремо за кожним кредитором у розрізі кодів економічної класифікації видатків.

Позиція "Сума оборотів за меморіальним ордером" у вигляді відповідної кореспонденції рахунків переноситься до книги "Журнал-головна".

Меморіальний ордер підписується виконавцем, особою, що перевірила меморіальний ордер, та головним бухгалтером.

Журнал-головна книга.

Журнал-головна форма обліку застосовується в централізованих бухгалтеріях бюджетних установ, органах законодавчої та виконавчої влади, тощо. Ця форма обліку багато в чому подібна до меморіально-ордерної, тому її часто вважають різновидом або спрощеним варіантом останньої, з чим важко погодитися. Суттєва відмінність журнал-головної форми обліку від меморіально-ордерної полягає у суміщенні хронологічного і систематичного записів на синтетичних рахунках (субрахунках 1-го порядку) в одному процесі і в одному обліковому регістрі — Журнал-головній книзі.

Книга призначена для реєстрації всіх меморіальних ордерів установи. Облік у книзі "Журнал-головна" ведеться за субрахунками (тобто рахунками другого порядку). В окремих бюджетних установах та централізованих бухгалтеріях за рішенням головного бухгалтера облік може вестись за рахунками третього, четвертого та ін. порядку.

Книга "Журнал-головна" відкривається щорічно. На початку звітного року книга відкривається записами сум залишків на рахунках на початок року у відповідності до балансу та залишків на рахунках книги "Журнал-головна" за минулий рік.

Записи в книзі, при веденні в установі окремих меморіальних ордерів, здійснюються у міру їх складання, але не пізніше наступного дня, а при складанні меморіальних ордерів - накопичувальних відомостей - один раз на місяць.

У кінці місяця перевіряється правильність записів за субрахунками синтетичного обліку в книзі "Журнал-головна" (Таблиця 5.1).

Для цього підсумовуються обороти за кожним субрахунком синтетичного обліку і виводяться залишки на кінець місяця в рядку "Усього".

Сумаоборотів за місяць за всіма субрахунками як за дебетом, так і за кредитом повинна дорівнювати підсумку графи "Сума оборотів за меморіальним ордером".

Таблиця 5.1

Склад загальнообов'язкової статистичної звітності бюджетних установ

| Форма звітності |

Періодичність подання |

Термін подання |

| 1. Звіт з праці (ф. № 1-ПВ) |

Місячна, квартальна |

До 7 числа після звітного періоду |

| 2.Чисельність окремих категорій працівників та підготовка кадрів (ф. № 6 - ПВ) |

Річна |

До 15 січня наступного за звітним року |

| 3. Звіт про використання робочого часу(ф. № 3-ПВ) |

Квартальна |

До 7 числа після звітного періоду |

| 4.Звіт про травматизм на виробництві та його матеріальні наслідки (ф. № 7-тнв) |

Річна |

До 25 січня наступного за звітним року |

| 5. Звіт про наявність та рух основних засобів, амортизацію (знос) (ф. № 11-ОЗ) |

річна |

До 20 лютого наступного за звітним року |

| 6. Звіт про залишки і витрати матеріалів (ф. № 3-МТ1І) |

Піврічна, річна |

До 10 числа після звітного періоду |

| 7. Звіт про залишки і використання палива та палива-мастильних матеріалів (ф. № 4-МТП) |

Місячна Квартальна річна |

До 1 числа теля звітного періоду До 10 числа після звітного періоду |

| 8.

Звіт про стан інформатизації (ф. № 2-шформатика) |

Річна |

До 15 лютого наступного за звітним року |

| 9. Звіт про наявність автотранспорту на кінець року (ф. № 1-тр) |

Річна |

До 25 січня наступного за звітним року |

| 10. Звіт про роботу автотранспорту (ф. № 2-тр) та Інші |

Річна |

До 20 січня наступного за звітним року |

Розшифровка позабалансових рахунків

У розшифровці позабалансових рахунків наводяться суми залишку на початок року, надходження та вибуття протягом звітного періоду, залишку на кінець кварталу: орендованих необоротних активів, активів на відповідальному зберіганні та інше.

“Звіт про заборгованість бюджетних установ за окремими програмами” (форма №7-кд.) складається за сумами заборгованості установи за звітний період, що виникла при виконанні кошторису за поточний та минулі роки за окремими кодами програмної класифікації видатків та кредитування державного бюджету або окремими кодами тимчасової класифікації видатків та кредитування місцевих бюджетів (за придбані та відпущені матеріальні цінності, тощо).

У формі №7-кд. у рядках з 020 до 110 відображається сума заборгованості установи за звітний період, що виникла при виконанні видаткової частини кошторису за окремими кодами програмної класифікації видатків та кредитування державного бюджету або за окремими кодами тимчасової класифікації видатків та кредитування місцевих бюджетів.

Звітність за формою №7-кд. складається окремо про заборгованість за коштами, отриманими із загального та спеціального фондів.

У рядках за кодами економічної класифікації видатків 1139, 1170 та 2200 проставляються суми заборгованості установи за звітний період, що виникли при виконанні видаткової частини кошторису за кодом програмної класифікації видатків та кредитування державного бюджету 5121040 “Накопичення (приріст) матеріальних цінностей державного матеріального резерву”.

“Звіт про виконання загального фонду кошторису установи” (форма №2д.).

Складається розпорядками й одержувачами коштів державного та місцевих бюджетів на підставі даних про одержані та використані асигнування із загального фонду бюджету згідно з кошторисом і планом асигнувань. Звіт складається за кожною програмою, за кожним кодом тимчасової класифікації видатків місцевих бюджетів та у розрізі кодів економічної класифікації видатків. Крім того, складається зведений звіт про виконання загального фонду кошторису установи за всіма кодами програмної класифікації видатків державного бюджету та за всіма кодами тимчасової класифікації видатків місцевих бюджетів.

Заповнення окремих граф звітів форми №2-д, здійснюється за таким порядком:

У графі 4 “Затверджено кошторисом на рік” проставляється затверджена в кошторисі річна сума планового асигнування загального фонду з урахуванням змін, унесених до кошторису протягом звітного періоду.

У графі 5 “Ліміти асигнувань звітного періоду” наводяться планові показники з урахуванням скорочення асигнувань загального фонду, якщо таке рішення буде прийняте відповідно до законодавства України.

У графі 6 “Залишок на початок року” – залишку не повинно бути. У виняткових випадках відображається залишок коштів на реєстраційному (поточному) рахунку на початок звітного року в розрізі кодів економічної класифікації видатків бюджету та класифікації кредитування бюджету. При цьому загальна сума в рядку 010 “Видатки – усього” повинна відповідати залишку за випискою з реєстраційного (поточного) рахунку на початок року.

У графі 7 “Надійшло коштів за звітний період” відображається сума коштів загального фонду бюджету в розрізі кодів економічної класифікації видатків бюджету та класифікації кредитування бюджету, яка фактично надійшла на ім’я установи.

У графі 8 “Касові видатки” відображається сума касових видатків загального фонду бюджету в розрізі кодів економічної класифікації видатків та класифікації кредитування бюджету, тобто видатків, що проведені шляхом перерахування коштів з реєстраційних (поточних) рахунків установи, відкритих в органах Державного казначейства України (установах банків) за всіма операціями. Видатки зменшуються на суми, що надійшли на реєстраційні (поточні) рахунки на відновлення касових видатків, які були проведені в поточному році.

У графі 9 “Фактичні видатки” наводиться сума фактичних видатків, тобто дійсних витрат, що оформлені та підтверджуються відповідними документами, у тому числі видатків за несплаченими рахунками кредиторів, за нарахованою заробітною платою, за стипендіями тощо,мінус суми, на які коригуються фактичні видатки в сумі коштів, що надійшли на відновлення касових видатків, які проведені у поточному році.

У графі 10 “Залишок на кінець звітного періоду” записується залишок коштів на кінець звітного періоду в розрізі кодів економічної класифікації видатків бюджету та класифікації кредитування бюджету.

«Звіт про результати фінансової діяльності», складається бюджетною установою для відображення результату її фінансової діяльності за звітний рік. В кінці року заключними оборотами списуються фактичні видатки рахунок 801, на рахунок 431–” Результат виконання кошторису”.

Також списується внутрішні розрахунки, з централізованим постачанням.

Результат фінансової діяльності відображається в ”Звіт про результат фінансової діяльності”, форма № 9.

Фінансовий результат складається з результату виконання кошторису загального та спеціального фондів окремо.

Заповнення окремих граф звіту про результати фінансової діяльності здійснюють за таким порядком.

У частині звіту за загальним фондом інформацію наводять за всіма доходами за загальним фондом.

У рядку ”Отримані асигнування” зазначають асигнування із загального фонду бюджету, що надійшли бюджетній установі впродовж звітного року.

Якщо залишки бюджетних асигнувань перерахували впродовж звітного року до бюджету, то суму отриманих асигнувань відображають за мінусом перерахованих до бюджету залишків.