ОРГАНІЗАЦІЯ ОБЛІКУ І АУДИТУ ВИРОБНИЦТВА ПРОДУКЦІЇ СВИНАРСТВА У ТОВ "АГРОФІРМА "КОЛОС"

Зміст

1. Аналіз облікової політики ТОВ "Агрофірма "КОЛОС"

2. Завдання обліку процесу виробництва

3. Стан первинного обліку витрат і виходу продукції

4. Організація синтетичного і аналітичного обліку процесу виробництва продукції свинарства у ТОВ "Агрофірма "КОЛОС"

5. Аудит документального оформлення процесу виробництва продукції свинарства

6. Аудит витрат виробництва і собівартості продукції свинарства

7. Аудит синтетичного і аналітичного обліку процесу виробництва продукції свинарства

Література

1. А

наліз облікової політики ТОВ "Агрофірма "КОЛОС"

Перехід України до ринкових відносин, що дозволяють функціонувати різноманітним формам власності, конкретним образом змінив відношення до бухгалтерського обліку. Підприємства одержали більшу самостійність у частині вибору форм обліку, облікової політики, разом з тим це викликало ще більшу відповідальність, особливо в обміні закінченою бухгалтерською звітністю, що надається податковим адміністраціям, банкам, інвесторам і т.д.

Бухгалтерський облік і фінансова звітність на підприємстві повинні відповідати основним принципам, установленим Законом "Про бухгалтерський облік і фінансову звітність в Україні" і П (С) БУ 1.

Одним з таких принципів є принцип послідовності, тобто постійне застосування підприємством обраної облікової політики.

Кожне підприємство розробляє облікову політику самостійно. Це встановлено пунктом 5 статті 8 Закону "Про бухгалтерський облік". У цьому ж пункті зазначено, що кожне підприємство вибирає форму регістрів бухгалтерського обліку, розробляє систему та форми внутрішньогосподарського обліку, звітності і контролю господарських операцій, затверджує правила документообігу і технологію обробки облікової інформації.

Облікова політика являє собою сукупність принципів, методів і процедур, які використовуються підприємством для складання і надання фінансової звітності.

Вона формується керівником підприємства і підлягає оформленню за допомогою відповідної організаційно-розпорядницької документації підприємства (наказ, розпорядження й т.п.).

Її створення - дуже трудомісткий і відповідальний процес, тому що не один рік доводиться працювати та ураховувати активи і зобов'язання відповідно до розробленої облікової політики. З урахуванням особливостей підприємства передбачаються в розроблювальному наказі ті принципи, методи і процедури виконання, які характерні саме для його діяльності.

Реклама

Згідно Закону України від 16.07.2008 року № 996-ХIV "Про бухгалтерський облік і фінансову звітність в Україні" і відповідно до Положень (стандартів) бухгалтерського обліку в ТОВ "Агрофірма "КОЛОС" облікова політика. У наказі про облікову політику зазначені класи, рахунки і субрахунку по яких здійснюється облік. Зазначено номенклатуру справ бухгалтерії, а саме:

№ 1 - річний бухгалтерський звіт з додатками;

№ 2 - податкові декларації і інші звіти та листування з податковими органами;

№ 3 - касова книга, журнали реєстрації прибуткових і витратних ордерів і журнали до них;

№ 4 - головна книга;

№ 5 - книги з оплаті праці, довідки про доходи працівників господарства;

№ 6 - листи з тимчасової непрацездатності, звіти про соціальні платежі і страхування;

№ 7 - облікові списки по виконанню робіт і табеля обліку робочого часу;

№ 8 - договори;

№ 9 - сальдові відомості по матеріальному відділу;

№ 10 - журнали-ордера і додатки до них;

№ 11 - Виробничі звіти;

№ 12 - матеріали інвентаризацій і акти документальних ревізій;

№ 13 - виписки з наказів і розпоряджень.

також розподілені обов'язки і відповідальність працівників бухгалтерської служби. Господарство є платником єдиного фіксованого податку.

Обов'язки і відповідальність за ведення обліку покладені на головного бухгалтера господарства, що формує, планує та здійснює організацію бухгалтерського обліку і фінансово-господарську діяльність, здійснює контроль за використанням матеріальних, трудових і фінансових ресурсів. Поділ обов'язків між працівниками здійснює директор.

Бухгалтерія господарства організована по централізованому принципі. У ТОВ "Агрофірма "КОЛОС" ручна обробка інформації, і тому форма бухгалтерського обліку - журнально-ордерна. Застосовувати затверджений план рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій з урахуванням положень, інструкцій про застосування плану рахунків, Затверджених наказом Мінфіну України від 30.11.2005р. №291.

Надавати фінансову звітність в наступний термін: Баланс підприємства квартальний - до 20 числа місяця наступного звітного періоду, річний - до 20 лютого наступного звітного року); Звіт про фінансові результати квартальний - до 20 числа місяця наступного звітного періоду, річний - до 20 лютого наступного звітного року); Звіт про рух грошових коштів - до 20 лютого наступного звітного року; Звіт про власний капітал - до 20 лютого наступного звітного року. Відповідальність за своєчасне подання фінансової звітності покласти на головного бухгалтера - Сергєєву В.Г.

Реклама

Статистичну звітність надавати відповідно до строків, установленим органами статистики.

З усіма особами, пов'язаними з охороною майна, укласти договір про повну матеріальну відповідальність. Проводити інвентаризацію необоротних активів робити 1 жовтня звітного року, оборотних активів і коштів - щокварталу.

Згідно з наказом про облікову політику первинні документи повинні підшиватися разом зі зведеними документами, згрупованими по регістрах журналу-ордера за звітний період, підшиваються в окрему справу відповідно росту кодів бухгалтерських рахунків.

Графік документообігу в господарстві оформляється у вигляді схеми по створенню, перевірці й обробці документів, виконується кожним підрозділом господарства, а також всіма виконавцями із вказівкою їхнього взаємозв'язку й строків виконання робіт.

Документообіг визначає головний бухгалтер підприємства. Графік також затверджується керівником підприємства. Важливою умовою раціональної організації документообігу є належне зберігання документів і можливість швидкого знаходження документа якщо буде потреба. Із цією метою організовується архів. Всі оброблювані документи зшиваються, переплітаються по характері операцій, що враховують.

З метою підтвердження вірогідності фінансової звітності проводиться інвентаризація майна незалежно від його місцезнаходження, а також всіх видів фінансових зобов'язань.

Інвентаризація проводиться згідно затвердженого графіка проведення інвентаризації. Інвентаризацію проводить спеціально створена комісія із трьох чоловік, яких з керівник.

Відповідно до облікової політики нарахування амортизації на нематеріальні активи здійснюється прямолінійним методом.

Облік матеріальних цінностей ведуть за загальноприйнятою методикою, використовуючи сальдовий метод і середньозважені ціни.

Загально-виробничі і непрямі витрати розподіляються між окремими об'єктами виробництва пропорційно всім прямим витратам без вартості основних матеріалів. Витрати на ремонт основних засобів у господарстві включають у витрати виробництва та розподіляються між окремими об'єктами виробництва пропорційно базі, що характеризує використання відремонтованого об'єкта.

Подальша деталізація витрат в обліку здійснюється в розрізі статей калькулювання собівартості. В сільському господарстві застосовують достатньо широку номенклатуру статей, яка наведена у таблиці.

Таблиця 1. Статті калькулювання собівартості продукції ТОВ "Агрофірма "КОЛОС"

| Статті витрат |

В рослинництві |

В тваринництві |

Допоміжні виробництва |

Підсобні промислові |

| Витрати на оплату праці |

+ |

+ |

+ |

+ |

| Відрахування на соціальні заходи |

+ |

+ |

+ |

+ |

| Насіння і посадковий матеріал |

+ |

| Добрива |

+ |

| Засоби захисту рослин і тварин |

+ |

+ |

| Корми |

+ |

+ |

| Сировина і матеріали |

+ |

+ |

| Роботи та послуги |

+ |

+ |

+ |

+ |

Витрати на утримання

основних засобів

|

+ |

+ |

+ |

+ |

| У тім числі |

| Паливо і мастильні матеріали |

+ |

+ |

+ |

+ |

| Амортизація основних фондів |

+ |

+ |

+ |

+ |

| Інші витрати |

+ |

+ |

+ |

+ |

| Витрати на управління |

+ |

+ |

+ |

+ |

На статті "Витрати на оплату праці" відображують основну і додаткову оплату праці свинарок. До цієї статті включають оплату праці за тарифними ставками, доплати і премії за якість продукції, підвищення продуктивності тварин, збереження поголів'я, обслуговування тварин, хворих, надбавки за звання "Майстер тваринництва" та інші виплати згідно з діючим положенням про оплату праці.

На статті "Відрахування на соціальні заходи" обліковують внески на державне соціальне страхування і до Пенсійного фонду в установленому розмірі від суми нарахованої оплати праці працівників тваринництва.

На статті "Засоби захисту тварин" обліковують вартість використаних біопрепаратів, медикаментів та дезінфікуючих засобів, придбаних за рахунок коштів підприємства, а також витрати, пов'язані з їх використанням у тваринництві. На цю статтю не відносять вартість біопрепаратів, медикаментів, дезінфікуючих засобів, придбаних за рахунок асигнувань з бюджету на ці цілі.

На статті "Корми" відображують витрати на корми власного виробництва і куповані, використані на годівлю свиней.

Витрати, пов'язані з доставкою кормів з місць їх попереднього зберігання (сховищ, буртів, стогів тощо) до місць постійного зберігання (склади відділків, ферм, бригад) відносять на вартість відповідних кормів як витрати на доставку кормів на склад.

Витрати на доставку кормів з місця постійного зберігання на ферму для годівлі свиней на відповідні статті (витрати на оплату праці, робіт і послуг тощо).

На статті "Роботи і послуги" відображують вартість робіт і послуг, наданих допоміжними виробництвами для виробничих потреб тваринництва, а також сторонніми організаціями і підприємствами. Тут же обліковують вартість використаної енергії, виробленої електростанціями, змонтованими з доїльними, стригальними пристроями, а також витрати на обігрівання приміщень місцевими котельними, не з'єднаними із центральною котельнею.

На статті "Витрати на утримання основних засобів" записують нараховані амортизаційні відрахування за основними засобами тваринництва. Тут же відображують вартість палива і запчастин, використаних для машин і устаткування в тваринництві, конкретно за кожним видом або групою тварин, а також витрати на будматеріали, використані на ремонт будівель і споруд у галузі.

На статтю "Інші витрати" відносять страхові платежі за майновим страхуванням. До цієї ж статті включають частину вартості літніх таборів для тварин.

На статті "Витрати на організацію виробництва й управління" відображують частку загально-виробничих витрат тваринництва, віднесених на цей вид або групу худоби і птиці в порядку їх розподілу.

Поточна дебіторська заборгованість за товари, роботи і послуги оцінюється по чистій реалізаційній вартості, що при відбитті в балансі зменшується на суму створеного резерву.

Собівартість незавершеного виробництва визначають на підставі даних аналітичного обліку.

Важливою умовою раціональної організації документообігу є належне зберігання документів і можливість швидкого знаходження його якщо буде потреба. Із цією метою організується архів. Всі оброблювані документи зшиваються, переплітаються по схожим операціям, що враховуються. У господарстві застосовують два способи зберігання документів:

горизонтальний (при короткочасному зберіганні);

вертикальний, котрий забезпечує доступ до будь-якої папки.

Всі документи, що ставляться до одного облікового регістра, зберігаються разом з підшитими в одній папці документами.

При прийнятті нових Положень (стандартів) бухгалтерського обліку сфери, що відбивають іншу діяльність в обліковій політиці підприємства можуть бути внесені відповідні зміни.

2. З

авдання обліку процесу виробництва

Підприємництво в будь-якій організаційно-правовій формі чи галузі народного господарства, у тім числі і сільському господарстві, складається з трьох взаємопов'язаних видів діяльності: інвестиційної, операційної та фінансової.

Операційна діяльність - це основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю.

Положення (стандарт) бухгалтерського обліку 3 "Звіт про фінансові результати" до складу операційної діяльності включає: виробництво, збут, управління та іншу операційну діяльність (зміна розміру виробничих запасів, сумнівні борги, курсові різниці та ін).

Процес виробництва являє собою, з одного боку, процес виробничого споживання засобів, предметів праці та самої праці (живої), а з іншого - джерело одержання нової продукції (робіт чи послуг).

Основною метою обліку виробництва є своєчасне, повне, вірогідне відображення фактичного розміру і складу витрат та контроль за використанням усіх видів виробничих ресурсів, а також обсягу виробленої продукції (наданих робіт чи послуг) у натуральних та грошових вимірниках. З формулювання мети можна визначити основні завдання обліку виробництва. Це:

визначення складу та розмежування виробничих витрат за їх економічним змістом, місцем прикладення (центрами відповідальності), елементами, статтями обліку, суміжними періодами та іншими ознаками, передбаченими відповідними стандартами фінансового та управлінського обліку;

своєчасне та повне відображення виготовленої продукції, наданих робіт чи послуг за їх кількістю та якістю в розрізі окремих об'єктів обліку, центрів відповідальності та суміжних періодів;

встановлення фактичного рівня собівартості одиниці продукції (робіт, послуг) відповідно до затверджених положень та порівняння його з нормативним, розрахунковим (прогнозним, кошторисним) та рівнем ринкових цін;

формування відповідної інформації про обсяг витрат та виготовленої продукції (робіт, послуг) у передбаченій системі документів, облікових реєстрів та звітності.

Щоб виконати ці завдання обліковим працівникам необхідно чітко знати Положення (стандарти) бухгалтерського обліку та загальноприйняту класифікацію витрат.

3. Стан

первинного обліку витрат і виходу продукції

Галузеві особливості сільського господарства суттєво впливають на організацію і технологію виробництва, і відповідно на побудову бухгалтерського обліку. До таких специфічних об’єктів обліку, яких не має жодна галузь народного господарства, належать поточні біологічні активи тваринництва, до яких, зокрема відносяться тварини що перебувають на вирощуванні та відгодівлі, а також прийняті від населення для реалізації.

Ефективність ведення бухгалтерського обліку залежить, на сам перед, від чіткої організації роботи з первинними документами, які підтверджують факт здійснення господарської операції.

Для організації первинного обліку продукції свинарства встановлено обов’язковий перелік первинних документів.

При одержанні приплоду поросят потрібно дотримуватися встановленого порядку його документального оформлення та оцінки для цілей оприбуткування і визначення матеріально відповідних осіб за подальше зберігання свині.

Для документального оформлення приросту свині за звітний період застосовують дві спеціалізовані форми первинних документів, а саме, Відомість зважування тварин (ф. №ПТ-7) і Розрахунок визначення приросту (ф. №ПТ-8).

Відомість зважування тварин (ф. №ПТ-7) застосовується для визначення фактичної живої маси свині, яка у процесі вирощування або відгодівлі свині збільшується. Основною продукцією, яку одержують від молодняку на вирощуванні та відгодівлі, є приріст живої маси. Для того, щоб його визначити, поросят необхідно зважувати. Результат зважування поросят, що залишились в групі на кінець звітного періоду, відображають у Відомості зважування тварин (ф. №ПТ-7).

Відомість підписують зоотехнік, бригадир і працівник, за яким закріплена свиня. Загальні підсумки Відомості про масу тварин за відповідними групами використовують для складання Розрахунку визначення приросту (ф. №ПТ-8). Відомості зважування тварин надають до бухгалтерії одночасно зі Звітом про рух тварин і птиці на фермі (ф. №ЖН-17).

Супровідним документом при продажу свині є Товарно-транспортна накладна на перевезення тварин (ф. №ТНСГ-5). У ній заповнюють такі реквізити:

— вид свині,

— вік,

— вікова група,

— ідентифікаційні коди,

— група за вгодованістю,

— жива маса,

— вантажовідправник;

— вантажоодержувач.

На прийняту від господарства свиню виписують Приймальну квитанцію ПК-1 оремо на кожний вид.

Переведення свині із групи в групу оформляється Актом на переведення тварин з групи в групу в межах поточних біологічних активів (ф. МПБА-9) застосовується у всіх випадках оформлення переводу поросят з однієї статевовікової групи в іншу, включаючи і переведення тварин в основне стадо. Документ є універсальним, він використовується за всіма видами і обліковими групами тварин. Акт складає зоотехнік, завідувач фермою або бригадир у день переведення тварин і птиці з однієї групи в іншу, відлучення молодняку звірів і кролів. У ньому вказують облікову групу, з якої і в яку переведені тварини, ідентифікаційний код (інвентарний номер, кличка); стать, масть та інші особливості, час народження, кількість голів, вагу, балансову вартість, прізвище, ім'я, по батькові особи, за якою закріплені прийняті тварини.

Правильність здійснення цих господарських операцій підтверджує своїм підписом особа, яка прийняла тварин під свою матеріальну відповідальність. У випадках, коли тварин передають в групу, що знаходиться на іншій фермі або переводять в основне стадо, даний Акт складають у двох примірниках. Перший залишають на фермі, що передає тварину, інший передають підрозділу, який одержує її. Порядок переведення наведений у таблиці.

Таблиця 2. Порядок переведення тварин із групи в групу та їх оцінка

| Вид тварин |

Назва і форма документа |

Час складання документу |

Порядок оцінки |

| Що діяв до впровадження П (С) БО 30 "Біологічні активи" |

Згідно вимог П (С) БО 30 "Біологічні активи" |

| Поросята до 2-х місяців |

Акт на переведення тварин із групи в групу в межах поточних біологічних активів (Ф-№ПБА-9) |

При переведенні

в групу від 2-х до 4-х

місяців

|

За живою масою та її плановою собівартістю, яку наприкінці року корегують до фактичної |

За живою масою тварин та її собівартістю, яка дорівнює справедливій вартості за вирахуванням очікуваних витрат на місці продажу, що була визначена на останню дату балансу і за якою вони відображаються в обліку на дату переведення |

| Поросята 2-х до 4-х місяців |

При переведенні в групу: - свинки ремонтні;

кнурці ремонтні;

на відгодівлю згідно з

технологією

|

| Свинки ремонтні |

При переведенні в групу перевіюваних свиноматок при масі 100-120 кг (через один місяць після першого продуктивного парування) |

| Свиноматки перевіювані |

При переведені в групу основних свиноматок після відлучення поросят першого опоросу |

Для документального оформлення вибуття свині в результаті забою, прирізки та падежу використовують Акт на вибуття поточних біологічних активів тваринництва (забій, прирізка та падіж) (ф. №ПБА-6). В Акті повинні бути докладно вказані:

— вид свині за інвентарними номерами,

— стать,

— вік,

— вгодованість,

— причина вибуття та

— діагноз чи обставини вибуття свині,

— можливе використання продукції.

Акт складається в день вибуття комісією в складі зоотехніка, ветеринарного лікаря, завідуючого фермою та особи, за якою була закріплена свиня. Після оформлення акт передається керівнику підприємства на розгляд і затвердження. На при кінці робочого дня Акт підписують всі члени комісії, призначеною керівником підприємства, в кінці акта матеріально відповідальна по забійному пункту особа розписується про прийняття продукції від забою на відповідальне зберігання для наступного відправлення на склад чи для продажу.

Для обліку свині за центрами відповідальності застосовується Книга обліку руху свині, яка призначена для щоденного обліку свині.

Після запису всіх даних первинних документів за місяць підраховують підсумки за рухом свині і виводять залишок на початок наступного місяця, які відображають у кількісних показниках. Підсумкові дані Книги обліку тварин і птиці на фермі (ф. №ЖН-1) є підставою для складання Звіту про рух тварин і птиці на фермі (ф. №ЖН-17).

Звіту про рух тварин і птиці на фермі застосовується для узагальнення даних, що відображають наявність і рух свині за звітний період. Звіт складається щомісячно завідувачем або зоотехніком у двох примірниках. Підставою для складання звіту є підсумкові дані за Книгою обліку тварин і птиці на фермі (ф. №ЖН-1).

Після закінчення звітного періоду перший примірник звіту разом із первинними документами з руху свині передається до бухгалтерії для перевірки даних і відображення їх у бухгалтерських регістрах з обліку руху свині. На підставі Звіту про рух тварин і птиці на фермі складають Журнал-ордер №9с. - г. та відомість.

Інвентаризація свині проводиться щомісячно.

Узагальнюючі вищевикладене, можна зробити висновок, що в ТОВ "Агрофірма "КОЛОС" застосовуються різноманітні первинні документи з обліку витрат і виходу продукції свинарства.

Багато документів заповнюються на пристосованих бланках. Деякі первинні документи замінюють один одного. У ряді документів не заповнюються реквізити шифру аналітичного і синтетичного обліку, суми. А також використовуються застаріли форми документів. Ці недоліки у первинному обліку потребують усуненню.

4. О

рганізація синтетичного і аналітичного обліку процесу виробництва продукції свинарства у ТОВ "Агрофірма "КОЛОС"

Свинарство є самостійною галуззю тваринництва, а тому і має свою специфіку у обліку. Об'єктами обліку виробничих витрат у тваринництві є технологічні групи тварин за їх видами. На кожну таку групу тварин відкривають окремі аналітичні рахунки, на яких відображують витрати на утримання тварин і вихід продукції тваринництва.

Облік витрат і виходу продукції тваринництва слід вести па рахунку 23 "Виробництво" субрахунка другого порядку 232 "Тваринництво", на дебеті якого відображують витрати, а на кредиті - вихід продукції за справедливою вартістю, зменшеною на очікувані витрати на місці продажу.

На кожному аналітичному рахунку облік витрат ведуть за такими статтями:

витрати на оплату праці;

відрахування на соціальні заходи;

засоби захисту тварин; корми;

роботи та послуги;

витрати на утримання основних засобів;

На статті "Витрати на оплату праці" відображують основну і додаткову оплату праці свинарок. До цієї статті включають оплату праці за тарифними ставками, доплати і премії за якість продукції, підвищення продуктивності тварин, збереження поголів'я, обслуговування тварин, хворих, надбавки за звання "Майстер тваринництва" та інші виплати згідно з діючим положенням про оплату праці. На суму нарахованої основної і додаткової оплати праці працівників тваринництва дебетують субрахунок 232 і кредитують рахунок 66.

На статті "Відрахування на соціальні заходи" обліковують внески на державне соціальне страхування і до Пенсійного фонду в установленому розмірі від суми нарахованої оплати праці працівників тваринництва. Дебетують субрахунок 232, кредитують рахунок 65.

На статті "Засоби захисту тварин" обліковують вартість використаних біопрепаратів, медикаментів та дезінфікуючих засобів, придбаних за рахунок коштів підприємства, а також витрати, пов'язані з їх використанням у тваринництві. На цю статтю не відносять вартість біопрепаратів, медикаментів, дезінфікуючих засобів, придбаних за рахунок асигнувань з бюджету на ці цілі. На вартість використаних біопрепаратів, медикаментів і дезінфікуючих засобів у тваринництві дебетують субрахунок 232 і кредитують рахунок 20.

На статті "Корми" відображують витрати на корми власного виробництва і куповані, використані на годівлю свиней.

Витрати, пов'язані з доставкою кормів з місць їх попереднього зберігання (сховищ, буртів, стогів тощо) до місць постійного зберігання (склади відділків, ферм, бригад) відносять на вартість відповідних кормів як витрати на доставку кормів на склад.

Витрати на доставку кормів з місця постійного зберігання на ферму для годівлі свиней на відповідні статті (витрати на оплату праці, робіт і послуг тощо). Витрати, пов'язані з приготуванням кормів на кормокухнях, обліковують на окремому аналітичному рахунку субрахунка 232 "Тваринництво" і щомісяця списують на статтю "Корми" за відповідними групами тварин, розподіляючи пропорційно до фізичної маси кормів, приготовлених на кормокухні. На вартість кормів, витрачених для годівлі відповідних видів і груп тварин, дебетують субрахунок 232 і кредитують субрахунок 20.

На статті "Роботи і послуги" відображують вартість робіт і послуг, наданих допоміжними виробництвами для виробничих потреб тваринництва, а також сторонніми організаціями і підприємствами. Тут же обліковують вартість використаної енергії, виробленої електростанціями, змонтованими з доїльними, стригальними пристроями, а також витрати на обігрівання приміщень місцевими котельними, не з'єднаними із центральною котельнею. На цей же елемент відносять вартість енергії, одержаної від інших підприємств для галузі. Дебетують субрахунок 232, кредитують рахунки 23, 63, 68.

На статті "Витрати на утримання основних засобів" записують нараховані амортизаційні відрахування за основними засобами тваринництва. Дебетують субрахунок 232, кредитують рахунок 13. Тут же відображують вартість палива і запчастин, використаних для машин і устаткування в тваринництві, конкретно за кожним видом або групою тварин, а також витрати на будматеріали, використані на ремонт будівель і споруд у галузі. Дебетують субрахунок 232, кредитують рахунок 20.

На статтю "Інші витрати" відносять страхові платежі за майновим страхуванням. Дебетують субрахунок 232, кредитують рахунок 65. До цієї ж статті включають частину вартості літніх таборів для тварин, дебетуючи субрахунок 232 і кредитуючи рахунок 39.

На статті "Витрати на організацію виробництва й управління" відображують частку загально-виробничих витрат тваринництва, віднесених на цей вид або групу худоби і птиці в порядку їх розподілу. Дебетують субрахунок 232 і кредитують рахунок 91.

На статті "Втрати від загибелі тварин" відображують (тільки в обліку) втрати від загибелі молодняку тварин і тварин на відгодівлі за винятком тих випадків, коли збитки сталися через стихійне лихо або підлягають стягненню з винуватців. На вартість загиблих тварин, списаних за рахунок господарства, дебетують рахунок 232 і кредитують рахунок

За кредитом субрахунка 232 "Тваринництво" відображується за справедливою вартістю, зменшеною на очікувані витрати на місці продажу, сільськогосподарську продукцію (м'ясо, сало та інше) та/або додаткові біологічні активи (неплідна матка і плідна, тощо) в кореспонденції з дебетом рахунків:

21 "Поточні біологічні активи" - на вартість приплоду і приросту;

231 "Рослинництво" - на вартість внесеного в ґрунт гною;

27 "Продукція с/г виробництва" - на вартість продукції тваринництва.

Наприкінці року на суму перевищення вартості сільськогосподарської продукції і додаткових біологічних активів (кредит субрахунка 232 "Тваринництво") над витратами, пов'язаними з біологічними перетвореннями в тваринництві (дебет субрахунка 232 "Тваринництво"), кредитують субрахунок 710 "Дохід від первісного визнання та зміни вартості активів, які обліковуються за справедливою вартістю") і дебетують субрахунок 232 "Тваринництво". Якщо витрати на біологічне перетворення в тваринництві перевищують вартість отриманої за звітний період від тваринництва сільськогосподарської продукції та додаткових біологічних активів, то на суму перевищення дебетують субрахунок 940 "Витрати від первісного визнання та зміни вартості активів, які обліковуються за справедливою вартістю" і кредитують субрахунок 232 "Тваринництво".

Для оформлення витрат та виходу продукції тваринництва використовуються первинні документи:

рахунки-фактури,

дорожні листи вантажного автомобіля,

накладні,

лімітно-заборні картки,

облікові листи праці й виконаних робіт,

розрахунок амортизаційних відрахувань

Оплату праці нараховують, виходячи з обсягів виконаних робіт чи виходу продукції або відпрацьованого часу на підставі:

розрахунку оплати праці працівникам тваринництва

табеля обліку робочого часу та документів про вихід продукції.

Видачу кормів проводять на підставі Відомості витрати кормів, яка водночас є документом на списання витрачених кормів з підзвіту завідувача ферми. Відомість виписують на кожного працівника, за яким закріплені тварини, на початку кожного місяця в двох примірниках. Ліміт видачі кормів визначають за раціонами годівлі, які складає зоотехнік. Оформлені належним чином відомості є підставою для включення вартості кормів до витрат виробництва. Наприкінці місяця на підставі відомостей роблять записи до Журналу обліку витрат кормів за кожним видом і групою тварин. Дані журналу використовуються для оперативного контролю за рівнем витрат кормів на виробництво продукції.

Для оприбуткування продукції тваринництва застосовують такі первинні документи:

Акт на оприбуткування приплоду тварин;

Нагромаджувальний акт на оприбуткування приплоду;

Відомість зважування тварин;

Розрахунок визначення приросту та ін.

Їх складають безпосередньо на тваринницьких фермах на момент одержання продукції чи в терміни, передбачені графіком документообігу.

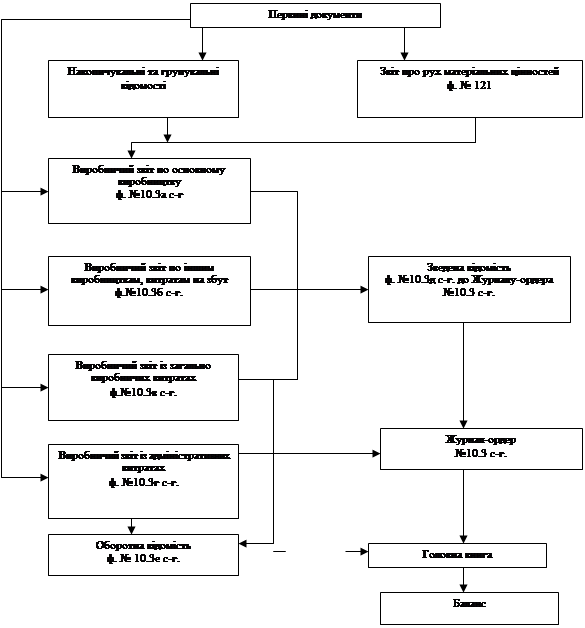

Узагальнюючім реєстром витрат і виходу продукції птахівництва у ТОВ "Агрофірма "КОЛОС" є Виробничий звіт № 10.3а с/г (реєстр аналітичного обліку). Він складається за місяць з наростаючим підсумком з початку року в розрізі об’єктів аналітичного обліку по відповідним статтям витрат.д.ані Виробничого звіту за кредитом аналітичних рахунків виробництва переносяться до Зведеної відомості по витратам.

Підсумки Зведеної відомості з деталізацією сум за синтетичними рахунками (субрахунками) переносять до Журналу ордеру №10.3 с/г, а обороти з кредиту Журналу-ордера - до Головної книги.

Схему запису в регістрах по обліку виробництва наведено на малюнку 2.

Мал. 1. Схема запису в регістрах по обліку виробництва

При перевірці документального оформлення господарських операцій свинокомплексів аудитор має з'ясувати, чи дотримуються на підприємстві особливостей обліку поголів'я тварин, зумовлених технологією виробництва.

Але до того як здійснювати перевірку витрат виробництва, собівартості та виходу продукції, потрібно встановити правильність документального оформлення господарських операцій. Алгоритм перевірки правильності обліку витрат на підприємстві наведено нижче.

Мал.2 Алгоритм перевірки правильності обліку витрат на підприємстві

Аудитор повинен встановити, що для відображення за день усіх операцій руху тварин і кормів підрозділу в свинокомплексі використовують Обліковий листок руху тварин та кормів (ф. № 97а). Відповідно у бухгалтерії комплексу облік руху тварин ведеться в Накопичувальній відомості обліку руху тварин (ф. № 346). Забій та падіж худоби на санбойні оформляється Обліковим листком забою та падежу тварин (ф. № 100а). У бухгалтерії дані цього документа заносять у Накопичувальну відомість обліку забою та падежу тварин (ф. № 34в).

Затрати праці та її оплату у свинарстві обліковують у різних документах. Документом, який використовують для обліку затрат праці, є табель обліку робочого часу (ф. № 64), в якому зазначають вихід працівників на роботу і відпрацьований ними час. Цей документ використовують для нарахування заробітку при погодинній оплаті праці або за встановленим окладом.

Для обліку робіт, виконаних трактористами (крім транспортних робіт), самохідними машинами і комбайнами застосовують обліковий листок тракториста-машиніста (ф. № 67). Виконані транспортні роботи тракторами оформлюють дорожнім листком трактора (ф. № 68).

Обліковий листок праці і виконання робіт використовують у двох варіантах: перший (ф. № 66) - для обліку робіт, виконаних бригадою, другий (ф. № 66а) - для обліку виконаних робіт індивідуально кожним працівником. При використанні живої тяглової сили в обліковому листку праці і виконаних робіт відображується кількість відпрацьованих коне-днів за кожним видом робіт.

Для нарахування оплати праці тваринникам застосовують "Розрахунок нарахування оплати праці працівникам тваринництва" (ф. № 69). Його складають на основі первинних документів про вихід продукції тваринництва - журналів обліку надою молока, акта настригу І приймання вовни, відомостей зважування тварин, актів на одержання приплоду тварин та ін.

Для розрахунку заробітку за період первинні документи групують за працівниками і дані заносять в розрахунково-платіжні відомості (ф. № 73) або в Книгу обліку розрахунків по оплаті праці (ф. № 44). У цих регістрах ведуть аналітичний облік розрахунків з кожним працівником.

Для накопичення даних про оплату праці і включення її до витрат на виробництво на основі первинних документів складають накопичувальні відомості, журнали, зокрема Журнал обліку робіт і витрат (ф. № 37), Накопичувальну відомість використання машинно-тракторного парку (ф. № 37-а), Накопичувальну відомість роботи вантажного автотранспорту (ф. № 38), Журнал обліку витрат у ремонтній майстерні (ф. № 36) та ін.

На основі первинних документів з обліку праці, накопичувальних відомостей, журналів обліку витрат щомісяця складається Зведена відомість нарахування і розподілу оплати праці та відрахувань від неї за об'єктами обліку (ф. № 10-3 с. г). У цій відомості відображають кількість відпрацьованих людино-годин, суму нарахованої оплати праці та нарахувань на неї відповідно до чинного законодавства.

Аудитор має зафіксувати використання господарством встановлених уніфікованих форм документів та правильність їх оформлення.

Під час перевірки правильності документального оформлення видачі кормів аудитор повинен встановити: чи обліковують їх у Відомості витрат кормів, яка водночас є документом на списання витрачених кормів із підзвіту завідуючого фермою; чи проводять щоденну видачу кормів з урахуванням норм годівлі за раціонами і фактичної наявності закріплених тварин, чи правильно оформлений, на основі Відомостей витрат кормів, Звіт за кожним видом тварин у перерахунку на кормо-одиниці з дотриманням встановлених норм; чи списуються з підзвіту завідуючого фермою витрачені корми на основі правильно оформлених документів за дотримання норм витрат. Аудитор з'ясовує затвердження керівником підприємства щомісячно складених керівником підрозділу або фахівцем документів на списання витрат кормів.

Виконані роботи на надані послуги власних допоміжних виробництв відображують у накопичувальних відомостях.

Сільськогосподарські підприємства частину поголів'я використовують для внутрішньогосподарських потреб, а більшість з нього - для збуту за різними каналами реалізації. Аудитор повинен перевірити правильність документального оформлення відображених в обліку операцій щодо оприбуткування тварин та виручки від їх реалізації.

Відповідно до встановленого порядку документального оформлення операцій факт надходження тварин засвідчується актом за підписом працівника, що доглядає поголів'я. При проведенні аудиту перевіряють дотримання строку складання акта на оприбуткування приплоду. Акт має бути оформлений у день отримання приплоду у двох примірниках з обов'язковим відображенням кількості статевих одиниць та наявності підписів ветлікаря і зоотехніка.

Господарські операції по закупівлі худоби у населення оформляються договором.

Забій тварин або вимушене дорізування чи інше їх вибуття оформляється актом. До акта додається накладна, в якій відображають фактичний вихід продукції, що має відповідати нормам виходу з урахуванням вгодованості та повноти оприбуткування. Аудитор має зафіксувати дотримання цих вимог у бухгалтерії підприємства тварин і птицю обліковують за кількістю голів та вартістю. При перевірці організації обліку поголів'я на підприємстві аудитор з'ясовує врахування конкретних технологічних особливостей, відповідно до яких має бути організований облік за видами і групами тварин. Склад субрахунків і аналітичних рахунків може відрізнятися.

На аналітичних рахунках облік ведуть за кількістю голів, а щодо великої рогатої худоби, свиней, овець і птиці, крім того, обліковують їх живу масу. Залишки і рух тварин обліковують також за матеріально відповідальними особами.

Надходження інших видів продукції тваринництва (меду, риби, побічної продукції) оформляють залежно до кількості і маси продукції, що надійшла, накладними або щоденниками надходження сільськогосподарської продукції.

Використання продукції тваринництва безпосередньо у господарстві оформляється:

накладними,

лімітно-забірними картками,

відомостями

іншими документами.

Реалізація продукції різним покупцям і замовникам у межах підприємства оформляється товарно-транспортними накладними, рахунками-фактурами.

За окремими групами тварин в кінці року може значитися незавершене виробництво.

Аналітичний облік витрат продукції тваринництва ведуть у Виробничому звіті по тваринництву за видами і обліково-виробничими групами тварин у розрізі типової номенклатури статей.

Від того, якою буде документалізація обліку матеріальних цінностей, залежить правильне віднесення їх на витрати виробництва, а також реальність оцінки незавершеного виробництва та його відображення у звітності.

Витрати тваринництва розподіляють за галузями основних виробництв, групами тварин та основними їх видами. Аналітичні рахунки для обліку витрат відкривають за кожним видом виробництва або групою тварин.

При перевірці витрат тваринництва аудитор має встановити правильність віднесення прямих витрат (трудових, матеріальних) на конкретний вид продукції та розподілу загально-виробничих витрат, обґрунтованість застосування з цією метою спеціальних методів.

Під розподілом витрат розуміють процес віднесення понесених витрат до певних об'єктів витрат. Об'єктом витратє витрати, які запропоновані за видами чи групами тварин або інша облікова одиниця, за якою збирають дані про витрати і визначають вартість процесів, продукції, робіт, проектів капітальних інвестицій та ін. Другою важливою категорією процесу розподілу витрат є центр витрат. Центр витрат -

організаційна одиниця або сфера діяльності, де доцільно накопичувати інформацію про витрати на придбання активів (які входять до витрат) і витратах (витрати на виході). Найчастіше одиницею розподілу витрат є структурні підрозділи, які не мають відповідної самостійності, - такі, як виробнича ділянка, бригада, цех.

Для прийняття необхідних управлінських рішень витрати тваринництва групують і розподіляють. Тому аудитор має встановити обґрунтованість їх розподілу. Правильність розподілу витрат аудитор з'ясовує за:

центрами відповідальності;

конкретною продукцією, що виробляється.

Під час розрахунку собівартості готової продукції здійснюють калькулювання витрат з включенням усіх витрат або тільки їх частини - змінних витрат. Другий метод називається "директ-костинг". Основна відмінність цих методів полягає в порядку розподілу постійних витрат. У першому випадку всі витрати розподіляють між реалізованою продукцією і залишками готової продукції. За другого методу постійні витрати повністю відносять на реалізацію.

Витрати виробництва регулюються П (С) БО 16 "Витрати" та Методичними рекомендаціями. В умовах ринкових відносин витрати виробництва становлять вартість виготовленого продукту. Це сума вартості витрачених на виробництво продукту засобів виробництва та заново утвореної вартості.

Собівартість продукту відрізняється від суспільних витрат виробництва. У вартісному вираженні вона відображує лише ті витрати, які здійснює конкретна господарська система: господарство, ферма, бригада.

За економічним змістом витрати поділяють за такими ознаками:

економічними елементами;

цільовим призначенням (калькуляційними статтями)

економічною роллю у процесі виробництва.

Економічний елемент -

це такий вид витрат, який в межах даного господарства не розкладається на складові частини. В межах господарства таке групування є базою для складання кошторису витрат на виробництво.

Перевірка достовірності витрат, що включені до кошторису, є головним завданням аудитора для узгодження окремих розділів фінансового плану (витрати виробництва, собівартість продукції, реалізація продукції, фонд заробітної плати тощо).

Аудитор має встановити правильність відображення витрат у бухгалтерському обліку за економічними елементами за групами тварин та включення їх до собівартості відповідно до чинного законодавства.

Для планування, обліку та контролю правильності визначення собівартості окремих видів продукції групування витрат тільки за економічними елементами недостатньо. Потрібно знати, з якою метою, на які цілі здійснюються витрати, тобто виникає необхідність групування витрат за їх цільовим призначенням або за калькуляційними статтями. Правильність такого групування витрат має підтвердити аудитор. Аудитор повинен встановити дотримання чинного законодавства при плануванні, обліку і калькулюванні витрат тваринництва, які групуються за окремими статтями.

Виходячи із вимог П (С) БО 16 "Витрати" виробничу собівартість продукції становлять прямі витрати на виробництво та загальновиробничі витрати.

Згідно з Методичними рекомендаціями, Законом України "Про оподаткування прибутку підприємств" від 22 травня 2007 р. № 283 та національними положеннями (стандартами) бухгалтерського обліку витрати з виробництва продукції групують за такими статтями:

витрати на оплату праці,

відрахування на соціальні заходи,

паливо та мастильні матеріали,

засоби захисту тварин, корми,

роботи та послуги,

витрати на ремонт необоротних активів,

інші витрати на утримання основних засобів,

інші витрати,

непродуктивні витрати (в обліку) та загально виробничі витрати.

Підпунктом 3.5 п. З Методичних рекомендацій передбачено, що витрати на виробництво продукції (робіт, послуг) сільськогосподарських підприємств групуються за статтями, які господарство визначає самостійно, виділяючи в окремі статті змінні та постійні витрати.

Змінні витрати поділяють на пропорційні, величина яких визначається обсягом одержаної продукції, та непропорційні, величина яких залежить від обсягу виконаних робіт чи поголів'я тварин. До змінних витрат у тваринництві прийнято відносити заробітну плату та відрахування на соціальні заходи основних виробничих працівників, паливо та мастильні матеріали, засоби захисту тварин, корми, витрати на роботи та послуги власних допоміжних виробництв та наданих сторонніми підприємствами, які забезпечують виробничі потреби, інші витрати.

До постійних відносять витрати, величина яких не залежить ні від кількості продукції, ні від поголів'я чи обсягу виконаних робіт. Це витрати на утримання та ремонт необоротних активів, загально-виробничі витрати. Загальноприйнятої обов'язкової методики поділу витрат на постійні та змінні немає.

До виробничої собівартості відносять витрати, які в грошовій формі виражають акумуляцію грошових коштів підприємства для відшкодування витрат, пов'язаних із виробництвом продукції. З урахуванням особливостей сільськогосподарського виробництва, зокрема тваринництва, встановлених вимог, аудитор повинен з'ясувати обґрунтованість складу витрат, правильність їх розподілу за економічним змістом та обліково-розрахунковими ознаками. Останні обумовлюють необхідність групування витрат за місцем їх виникнення, способом віднесення на об'єкти обліку, відношенням до обсягу виробництва, відношенням до калькуляційних періодів, сферою виникнення, відношенням до плану, їх однорідністю. Важливим напрямом є перевірка правильності формування витрат за окремими калькуляційними статтями.

Достовірність формування витрат на оплату праці у тваринництві з’ясовують при порівнянні обсягів фактично виконаних робіт згідно з первинними документами з нормами і розцінками, кореспонденції рахунків по відображенню операцій з нарахування оплати праці (дебет рахунку 23 "Виробництво" і кредит рахунку 66 "Розрахунки з оплати праці"), виробничої спрямованості витрат, що відображені в обліку, щоб не допустити включення витрат інших видів діяльності. За складом до статті "Витрати на оплату праці" включається основна і додаткова оплата праці працівників, безпосередньо зайнятих у технологічному процесі виробництва (в тому числі трактористів машиністів). Аудитор має підтвердити дотримання встановлених вимог.

При перевірці правильності віднесення витрат на тваринництво за статтею "Паливо і мастильні матеріали" аудитору потрібно з'ясувати відповідність їх відображення комплексній ціні палива, яка включає вартість палива при виконанні технологічних операцій, а також вартість мастил тощо.

При перевірці складу витрат, віднесених до статті "Корми" аудитор з'ясовує, чи включають вони вартість кормів власного виробництва та придбаних, витрати на їх внутрішньогосподарське переміщення з поля на постійне місце зберігання та на приготування кормів у кормоцехах і кормокухнях. Аудитор має встановити правильність їх списання. У тваринництві ці витрати прямо списують на відповідні види та групи тварин або розподіляють між ними пропорційно до маси згодованих кормів.

Витрати з транспортування кормів із місць постійного зберігання до кормоцехів (кормокухонь) або безпосередньо на ферму повинні бути віднесені на відповідні статті витрат (пальне і мастильні матеріали, оплата праці тощо).

Перевіряючи правильність сформованого складу витрат за статтею "Роботи та послуги" аудитор з'ясовує відповідність відображених тут витрат на виконані роботи та надані послуги власними допоміжними виробництвами, які забезпечують виробничі потреби, вартості послуг виробничого характеру, наданих сторонніми підприємствами (крім робіт та послуг, витрати на виконання яких включаються до інших статей).

Вартість послуг електро-, тепло-, водо- та газопостачання визначають з включенням вартості відповідно електричної, теплової енергії, води, газу, одержаних із сторони та вироблених у власному підприємстві.

При перевірці правильності відображеного складу витрат по статті "Витрати на ремонт необоротних активів" у тваринництві аудитор з'ясовує наявність та відповідність двох таких груп витрат:

на оплату праці працівників, зайнятих на ремонтних операціях, вартість запасних частин, ремонтно-будівельних та інших матеріалів, витрачених на поточний ремонт основних засобів, включаючи вартість пального та мастильних матеріалів, використаних на ремонт та обкатку машин після ремонту;

вартість послуг сторонніх організацій та власних майстерень з технічного обслуговування і поточного ремонту тракторів, сільськогосподарських машин та обладнання.

У разі перевірки аудитором складу витрат, відображених за статтею "Інші витрати на утримання необоротних активів", потрібно з'ясувати дотримання вимог методичних рекомендацій, згідно з якими включатися мають витрати по їх утриманню безпосередньо у конкретному виробництві. До складу цих витрат відносять:

витрати на оплату праці персоналу, що обслуговує необоротні активи (крім трактористів-машиністів та інших працівників, зайнятих у технологічному процесі виробництва сільськогосподарської продукції тощо), механіків, сторожів, місць зберігання техніки тощо;

амортизаційні відрахування, які прямо не відносяться на певні об'єкти обліку витрат (види тварин).

Витрати на утримання тваринницького приміщення, де розміщено кілька видів худоби, повинні розподілятися пропорційно до зайнятої площі.

До складу цієї статті входить різниця між первісною вартістю та виручкою від вибракуваних тварин основного стада з подальшим віднесенням цієї суми на витрати виробництва відповідної продукції (молоко, приплід, вовна тощо).

Правильність формування інших витрат за відповідною статтею "Інші витрати" з'ясовуються за витратами, які безпосередньо пов'язані з виробництвом певної продукції І не включені до жодної з наведених вище статей, а саме:

вартість спецодягу та спецвзуття, що видаються працівникам, зайнятим доглядом за худобою, птицею тощо (за винятком вартості спецодягу, який видається ветпрацівникам і сторожам), а також інших малоцінних та швидкозношуваних предметів;

вартість підстилки для тварин (соломи, торфу, тирси);

витрати на штучне осіменіння тварин (утримання пункту, вартість сперми, оплата праці, техніка штучного осіменіння тощо);

витрати на будівництво та утримання літніх таборів, загонів, навісів та інших споруд некапітального характеру для тварин. Ці витрати обліковують у складі витрат майбутніх періодів, а на собівартість відносять рівними частками протягом строку використання зазначених споруд, який встановлюється комісією з прийняття відповідного об'єкта в експлуатацію;

Інші витрати, що включаються до собівартості продукції (робіт, послуг) і не віднесені до цієї та інших статей витрат. Ці витрати, і як правило, безпосередньо відносяться на відповідні види тварин.

Важливим напрямом аудиту є перевірка правильності калькулювання. Під калькулюванням слід розуміти сам процес визначення собівартості. Точність та обґрунтованість калькуляційних розрахунків є важливою умовою об'єктивності аудиту. Собівартість окремих видів продукції визначають виходячи з витрат на ці види. Наприкінці перевірки, аудитор повинен встановити послідовність та правильність розрахунку. Перевірку правильності визначення собівартості продукції тваринництва аудитор має здійснювати за алгоритму її розрахунку відповідно до Методичних рекомендацій. Перевірці підлягає основна та супутня. Аудитор з'ясовує:

правильність оцінки побічної продукції за нормативно-розрахунковими витратами або цінами можливої реалізації чи використання;

іншу побічну продукцію оцінюють за цінами можливої реалізації чи іншого використання;

правильність віднесення вартості побічної продукції та визначення собівартості продукції тваринництва. Вартість побічної продукції відноситься на зменшення витрат по утриманню відповідних, видів і груп тварин. Розрахунок собівартості перевіряють відповідно до існуючого порядку;

Таблиця 3. Порядок визначення собівартості продукції свинарства

| Види основної та побічної продукції тваринництва |

Алгоритм визначення собівартості продукції тваринництва |

| Центнер приросту живої маси та ділового приплоду |

Собівартість становить суму витрат на утримання основного стада свиней (свиноматок з поросятами до їх відлучення та кнурів), поділену на кількість отриманої о приросту живої маси і жимі маси приплоду |

| Центнер приросту живої маси та однієї голови приплоду на момент його відлучення від свиноматок |

Собівартість визначають діленням загальної сума витрат на утримання основного стада (без вартості побічної продукції) на кількість центнерів приросту живої маси при відлученні (включаючи живу масу одержаного приплоду) |

| Центнер живої маси поросят на момент їх відлучення від свиноматок |

Собівартість визначають діленням вартості поросят під матками на початок року і витрат на основне стадо за поточний рік на живу масу (без загиблих) поросят, які відлучені та які залишилися під матками на кінець року |

| Центнер валового приросту живої маси свиней (включаючи живу масу приплоду) у неспеціалізованих підприємствах |

Собівартість визначають в цілому по галузі діленням витрат па утримання всіх груп свиней на кількість приросту. |

Переведення тварин із групи в групу оформляється Актом на переведення тварин з групи в групу в межах поточних біологічних активів (ф. МПБА-9) застосовується у всіх випадках оформлення переводу тварин (телят, поросят, ягнят, лошат, птиці, кролів, звірів тощо) з однієї статевовікової групи в іншу, включаючи і переведення тварин в основне стадо. Документ є універсальним, він використовується за всіма видами і обліковими групами тварин. Акт складає зоотехнік, завідувач фермою або бригадир у день переведення тварин і птиці з однієї групи в іншу, відлучення молодняку звірів і кролів. У ньому вказують облікову групу, з якої і в яку переведені тварини, ідентифікаційний код (інвентарний номер, кличка); стать, масть та інші особливості, час народження, кількість голів, вагу, балансову вартість, прізвище, ім'я, по батькові особи, за якою закріплені прийняті тварини.

Правильність здійснення цих господарських операцій підтверджує своїм підписом особа, яка прийняла тварин під свою матеріальну відповідальність.

Необхідність перевірки правильності постановки обліку витрат та виходу продукції тваринництва обумовлена допущенням порушень у вигляді несвоєчасності записів у бухгалтерські регістри (запущеність обліку), записів не в належні регістри (заплутаність обліку), помилок у записах, підчисток, помарок та недоговорених виправлень. Несвоєчасне складання первинних документів і допущені порушення у постановці обліку повністю позбавляють управлінців контрольних функцій, що створює благодатне поле для безгосподарності й зловживань та призводить до викривлення облікових показників.

Перевірку організації бухгалтерського обліку аудитор здійснює відповідно до схеми обліку матеріальних цінностей.

|

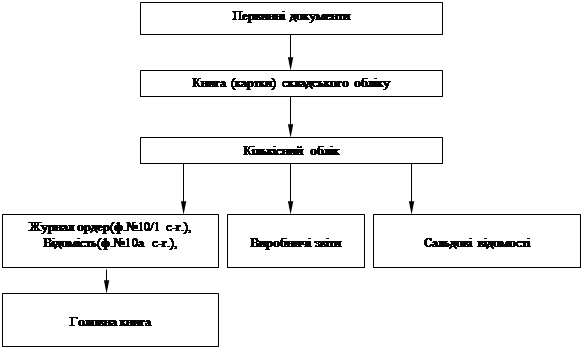

Початком перевірки організації бухгалтерського обліку матеріальних цінностей є з'ясування методу, який використовує підприємство. Найбільш прогресивним методом організації обліку і контролю за рухом матеріальних цінностей є оперативно-бухгалтерський (сальдовий) метод. Суть сальдового обліку полягає в тому, що облік продукції і матеріалів у бухгалтерії, на складах та в інших місцях зберігання об'єднують в єдиний оперативно-бухгалтерський (сальдовий) облік. За цим методом кількісний облік здійснюють тільки в місцях їх зберігання. У бухгалтерії підприємства аналітичний облік у кількісних вимірниках за кожним найменуванням продукції і матеріалів не ведуть. Його замінюють щомісячні звіти завідуючих складами, інших матеріально відповідальних осіб та сальдові відомості, які складають на основі цих звітів (ф. № 41 - за кожною матеріально відповідальною особою і ф. № 41а - по підприємству в цілому). В сальдових відомостях за кожним номенклатурним номером на 1-ше число місяця цінності відображують за кількістю та сумою.

Правильність ведення обліку цінностей у кількісних вимірниках матеріально-відповідальними особами на складах та в інших місцях їх зберігання аудитор перевіряє на основі Книг складського обліку (ф. № 40) або Карток складського обліку матеріалів (ф. № М-12). За даними книг (карток), що складені на основі первинних документів аудитор встановлює повноту відображення операцій з надходження і вибуття цінностей.

Аналогічно перевіряють правильність щомісячного відображення руху матеріальних цінностей завідуючими складами та іншими матеріально відповідальними особами у Звітах про рух матеріальних цінностей (ф. № 121), а по нафтопродуктах - не рідше одного разу в 15 днів у Звіті про рух пального і мастильних матеріалів, які складають у двох примірниках на основі даних книги (карток) та первинних документів і разом з останніми передають їх у бухгалтерію. Після перевірки другий примірник звіту, підписаний бухгалтером, повертають матеріально-відповідальній особі. Звіти про рух матеріальних цінностей складають окремо за кожним синтетичним рахунком (субрахунком). Матеріально відповідальні особи заповнюють тільки кількісні показники звітів, а їх таксування здійснюють у бухгалтерії. По запасних частинах та ремонтних матеріалах звіти складають тільки у сумовому вимірі.

Наступним етапом є перевірка правильності узагальнення даних звітів про рух та наявність цінностей у журналі-ордері (ф. №10/1 с. - г), який об'єднано з відомістю (ф. № 10а с. - г). Аудитор з'ясовує правильність застосування цін, за якими відображені матеріальні цінності в обліку. Облік цінностей ведуть за цінами придбання чи планово-обліковими цінами. При застосуванні планово-облікових цін відхилення від них відображують в окремій графі журналу-ордера (ф. № 10/1 с. - г) та відомості (ф. № 10а с. - г). Аудитор перевіряє правильність складеного розрахунку, за яким визначені відхилення фактичної собівартості від їх вартості у планово-облікових цінах за кожним синтетичним рахунком (при необхідності за субрахунком) та в цілому по підприємству. Цей розрахунок наведено на останній сторінці журналу-ордера.

Завданням аудитора є також перевірка одночасно із записами у журнал-ордер і відомість до нього правильності та повноти записів у виробничі звіти (за об'єктами затрат) та сальдові відомості.

Аудитор перевіряє правильність оформлення регістру обліку Виробничого звіту, що складається з трьох розділів: витрати на виробництво, вихід продукції, обороти по кредиту. Витрати і вихід продукції сільськогосподарського виробництва відображують за місяць наростаючим підсумком з початку року.

У розділі І Виробничого звіту на рахунку 23 "Виробництво" субрахунок 232 "Витрати по тваринництву" аудитор перевіряє правильність згрупованих витрат за встановленими об'єктами, а в їх межах - за статтями і кореспондуючими рахунками.

За розділом IIВиробничого звіту аудитор перевіряє правильність відображеного виходу основної і побічної продукції за кредитом субрахунку 232 "Витрати по тваринництву" і дебетом кореспондуючих рахунків, а за розділом ПІ Виробничого звіту - правильність відображених оборотів за кредитом субрахунку 232 систематизованих за кореспондуючими рахунками.

При перевірці достовірності показників Виробничого звіту до відображення їх у Журнал-ордері № 10 і включення в Зведений звіт аудитор з'ясовує ув'язку його з іншими регістрами. Так, сума заробітної плати має відповідати даним за платіжними відомостями, аналогічно перевіряють також інші витрати. При проведенні аудиту підсумки Зведеного виробничого звіту за місяць обов'язково мають бути звірені з Журналом-ордером № 10, а з початку року - з Головною книгою,

Аудитор має підтвердити правильність перенесення в кінці місяця підсумкових даних особових рахунків або Виробничих звітів по тваринництву в Журнал-ордер (ф. № 10/2 с. - г), а кредитових оборотів Журналу-ордера - в Головну книгу.

При визначенні фактичної собівартості за кредитом рахунку 23 "Виробництво" субрахунок 2 "Тваринництво" у кореспонденції з відповідними рахунками відображають калькуляційне списання, в результаті чого більшість аналітичних рахунків закривається.

У ході перевірки правильності відображених в Журналі-ордері № 10/1 с. - г. та відомості № 10 а с. - г. величини залишків матеріалів та готової продукції на кінець звітного місяця їх порівнюють з підсумковими даними сальдових відомостей за кожним синтетичним рахунком (субрахунком), а відповідність кредитових оборотів журналу-ордера перевіряють зіставленням їх з даними Головної книги.

Аудитор перевіряє відповідність синтетичного та аналітичного обліку. За цими регістрами перевіряють не тільки правильність відображення операцій, а й контролюють величину витрат і вихід продукції, виконання доведених структурним підрозділам господарських завдань. Дані такого обліку необхідні для визначення собівартості виробленої продукції та складання фінансової звітності, яку, в свою чергу, контролює аудитор.

Перевірку обліку наявності і руху продукції та матеріалів здійснюють за даними синтетичних рахунків і субрахунків класу 2 "Запаси" Плану рахунків бухгалтерського обліку: 201 "Сировина і матеріали", 203 "Паливо", 205 "Будівельні матеріали", "Запасні частини", 21 "Тварини на вирощуванні та відгодівлі", "Матеріали сільськогосподарського призначення", 22 "Малоцінні та швидкозношувані предмети", 132 "Знос інших необоротних матеріальних активів", 21 "Продукція сільськогосподарського виробництва", 28 "Товари". За дебетом цих рахунків обліковують наявність і надходження продукції та матеріалів, а за кредитом - їх списання (витрачання).

При перевірці правильності відображення в обліку витрат та виходу продукції тваринництва уточнюють склад витрат за дебетом рахунку 23 "Виробництво" субрахунок 2 "Тваринництво", а за кредитом - вихід продукції за плановою собівартістю.

За кредитом рахунку 23 "Виробництво" аудитор з'ясовує правильність відображення протягом року виходу продукції за плановою собівартістю в кореспонденції з дебетом рахунків: 21 "Тварини на вирощуванні та відгодівлі" - на вартість оприбуткованого приплоду, приросту живої маси тварин. Основою на оприбуткування продукції тваринництва є акти отриманого приплоду тварин, щоденники надходження продукції, журнали обліку надою молока та інші документи.

Правильне відображення господарських операцій в обліку буде запорукою правильного складання звітності.

1. Бухгалтерський облік на сільськогосподарських підприємствах: Підручник / Ред. М.Ф. Огійчук, В.Я. Плаксієнко, Л.Г. Панченко. - 2-е вид., перероб. і допов. - Київ: Вища освіта, 2008. - 800с.

2. Бухгалтерський облік у сільському господарстві України: Підручник для студентів вищих закладів / В.Я. Плаксієнко, Л.М. Пісьмаченко, Є.І. Рябий. К.: Центр навчальної літератури, 2007. - 492с.

3. Закон "Документы о вексельном обращении" // Спецвыпуск. - 2000. - №8.

4. Закон "О бухгалтерськом учете и финансовой отчетносте в Украине" // Все о бухгалтерском учете - 2000 г. - № 11. - с.3.

5. Закон "О госбюджете 2007" // Все о бухгалтерском учете, К, 2007. - №4 (1281) от 15.01.2007

6. Обзор налового и бухгалтерського законодательства // Все о бухгалтерском учете. Киев, 2007. - № 19 (24 февраля). - с.2-3.

7. Положення (стандарти) бухгалтерського обліку/ Навчальний посібник: Х., 2004 р. - с.351.

8. Положення о ведені касових операцій у національній валюті в Укораїні // Баланс. Всеукраинский бухгалтерский еженедельник. - 2005. - № 37. - с.25-39.

9. Про затвердження інструкції про безготівкові розрахунки в Україні в національній валюті. Постанова від 29 березня 2001 року № 135 // Бухгалтерія в сільському господарстві. - 2004. - № 14. с.27-46.

10. Про затвердження Положення (стандарт) бухгалтерського обліку 28 "Зменшення корисності активі": від 24.12.2004 р. № 817/Міністерство фінансів України // Офіційний вісник України: журнал, 2005. - № 2. - с.587.

|