НАЦІОНАЛЬНИЙ АВІАЦІЙНИЙ УНІВЕРСИТЕТ

Інститут заочного та дистанційного навчання

Кафедра обліку і аудиту

КУРСОВА РОБОТА

з дисципліни „Організація обліку”

Тема:

Виконала: студентка_________________________

______ курсу _______ групи,

спеціальності _.050106 „Облік і аудит”

Прийняв викладач___________________________

Київ 2008

Вступ

За всіхчасівзасобомзміцненнязаконності та контролю був документ. Він, власнекажучи, і виник перш за все для того, щобзафіксуватиінформацію та надати їй юридичноїсили (лат. documentum – доказ, свідоцтво).

Управлінська діяльність будь-якого підприємства, установи чи організації здійснюється шляхом видання розпорядчих документів – наказів та розпоряджень. Саме в цих документах відображається та обліковуєтьсяадміністративно-господарськадіяльність. Від того, наскількиюридично правильно буде складено та оформлено наказ, багато в чомузалежитьсвоєчасністьвиконанняуправлінськогорішення. Звичайноскладанням та оформленнямцього виду документівзаймаютьсяспеціальноуповноваженіпрацівники, безпосередньозайнятіділоводством. Однакдосить часто, особливо на невеликих підприємствах, цявідповідальна робота «не за профілем» лягає на плечі бухгалтера. Тому йомудужеважливо знати вимоги, щовисуваються до складаннянаказів та порядку їхоформлення.

Метою моєї курсової роботи є детальне вивчення організації бухгалтерського обліку на МП «Турист», та складання установчих документів на основі діяльності цього підприємства.

I

Оформлення установчих документів

Середдокументів, робота з якимиобов'язкова для будь-якогопідприємстванезалежновідйогоорганізаційно-правовоїформи, можнавиділити два види – накази та розпорядження.

Розглянемодокладно, яківимогивисуваються до складання та оформленняцихвидівдокументів. При цьомузауважимо, щорозпорядження (на відмінувід наказу) – це вид розпорядчого документа, щовидаєтьсякерівникомпідприємстваз метою вирішенняоперативнихпитань, якийзвичайномаєобмеженийтерміндії та стосуєтьсявузького кола осіб.

1.1 Попередня

робота

Складання наказів забирає значну частину робочого часу відповідального працівника та вимагає від нього певних зусиль, адже щоб скласти повноцінний наказ, насамперед потрібно добре знати висвітлюване в ньому питання та володіти достатньою інформацією.

Реклама

Тому, приступаючи до складання наказу, керуються такими правилами:

– по-перше, уточнюютьсядоцільність, мета наказу і коло питань, щопідлягаютьвирішенню.Цедозволяє правильно вибрати для фіксаціїуправлінськогорішення вид наказу, його форму, якібагато в чомувизначають стиль і характер викладення тексту;

– по-друге, необхідно вивчити нормативно-правові акти, що регулюють порядок вирішення питань такого типу. Це найголовніший етап, що показує професійні знання особи, котра готує наказ, особливо якщо подібне питання вирішується укладачем уперше. Знання нормативно-правових актів забезпечить відповідність змісту наказу до законів України та грамотне оформлення рішення керівника, а отже, наказ не міститиме положень, що суперечать законам та іншим нормативно-правовим актам.

Сьогодні за наявності відповідних електронних баз даних, що містять повнотекстовий набір законів та інших нормативно-правових актів щодо напрямку діяльності підприємства, провести таку попередню підготовку цілком можливо.

Крім того, при складанні наказів потрібно вивчити раніше видані накази (розпорядження), щоб уникнути суперечності з ними, а також дублювання, що дозволить приділити увагу невирішеним аспектам проблеми. Цей етап підготовки наказу також легше провести, маючи в пам'яті комп'ютера тексти всіх наказів (розпоряджень).

Знаючи, як вирішуються подібні питання, та зібравши всю необхідну інформацію, складають проект наказу.

При цьому слід зауважити, що всі накази залежно від кількості порушених у них питань поділяються на прості та складні. Прості, тобто такі накази, що містять одне питання, значно легше обробляти (реєстрація, поставлення на контроль, формування у справи), направляти на виконання. Складні накази стосуються кількох самостійних питань і виконавців або різних структурних підрозділів підприємства. З них доводиться знімати копії, а в деяких випадках – навіть установлювати черговість виконання. Оброблення таких наказів спричинює додаткові труднощі (при реєстрації вноситься кілька питань, при поставленні на контроль виділяється кожне питання окремо, складно вирішити питання про включення такого наказу в справу тощо). Тому при складанні найчисленніших видів наказів рекомендується включати до них по одному питанню. Інакше складні за змістом розпорядчі документи формуються в окремі справи, на обкладинках яких зміст не розкривається, а зазначаються лише їх вид (наказ, розпорядження) і дати.

Реклама

Коли підготовчу роботу завершено, переходять безпосередньо до складання тексту наказу. При цьому, як правило, використовують трафаретні тексти, набір стандартних фраз і висловів. Розглянемо основні вимоги, що висуваються до тексту наказу.

1.2

Вимоги до тексту наказу

Текст наказу найчастіше складається з двох взаємозалежних частин – констатуючої та розпорядчої.

Констатуюча частина є введенням у сутність розглядуваного питання. Вона має на меті пояснити, чим спричинена необхідність видання наказу (розпорядження). У ній може бути перелічено факти, події, дано їм оцінку. Звичайно в констатуючій частині вказується нормативно-правовий акт, на виконання якого або відповідно до якого видається цей наказ. Констатуюча частина не є обов'язковою, вона може бути й відсутня, якщо немає потреби надавати роз'яснення.

Основне навантаження в наказах несе розпорядча частина, що викладається в наказовому способі. При цьому використовується форма викладення тексту від першої особи (наказую, постановляю), оскільки накази (розпорядження) є розпорядчими документами, що видаються на засадах єдиноначальності. Якщо розпорядча частина передбачає різні за характером дії або кілька однотипних дій, вона поділяється на пункти. Приписувана дія виражається дієсловом у неозначеній формі. Наприклад: підготувати, зарахувати, організувати, забезпечити, покласти, розробити тощо.

Що стосується власне манери викладення інформації, то тут основними вимогами виступають стислість і чіткість, що виключають можливість двоякого розуміння тексту, бо неточно зрозумілий наказ, може призвести до небажаних наслідків. При цьому, звичайно, в наказі має бути відображено всю необхідну інформацію із цього питання.

Стислість викладення досягається насамперед відбором необхідної та достатньої інформації, виключенням повторень та зайвих подробиць. Кожне слово в тексті наказу має нести змістове навантаження. Досягти чіткості у викладенні допомагають ретельний добір слів, правильна композиційна структура тексту і продуманість формулювань.

При відборі слів слід уникати використання в одному реченні однокорінних слів, тавтології. Наприклад: адресувати на адресу; квітень місяць; п'ять чоловік дітей; пам'ятний сувенір тощо.

Крім того, неприпустиме вживання в наказах розмовних та застарілих слів, архаїзмів. Наприклад: канцелярист, управлінець тощо.

Повсюдного поширення в розпорядчих документах набуло застосування скорочених слів та словосполучень, що зменшує обсяги наказів та прискорює сприйняття інформації. Наприклад: Міністерство фінансів України – МФУ; відділ праці та заробітної платні – ВПЗ; сторінка – с.; примірник – прим.; дивися – див.; рік – р. тощо. Щоправда, при цьому слід пам'ятати, що скорочення, уживані в наказі, мають бути зрозумілі кожному, отже, застосовуватися можуть лише загальноприйняті скорочення. Крім того, при першому застосуванні скорочення в тексті рекомендується давати в дужках його розшифрування. Наприклад: організаційно-розпорядча документація (ОРД).

Для кращого сприйняття наказу його текст поділяється на абзаци. Звичайно абзац містить не більше трьох речень. Подібний прийом допомагає вдуматися у зміст наказу, зробити невеликі паузи при читанні.

Для деяких типових управлінських ситуацій, що потребують видання наказу (про прийняття на роботу, про переведення на іншу роботу, про створення, ліквідацію філій та підрозділів, про розподіл обов'язків між керівництвом, про внесення змін до штатного розкладу апарату управління, до посадових інструкцій, про переведення на новий режим роботи тощо), може бути розроблено уніфіковані форми наказів, в яких передбачено не лише склад, а і порядок розташування інформації. Уніфікований текст наказу може бути надано у вигляді трафарету, таблиці.

Інший спосіб уніфікації тексту наказу – надання його у вигляді таблиці, тобто у вигляді переліку відомостей чи даних, приведених до певної системи та розташованих по графах і рядках. Таблиця дозволяє надати інформацію в найбільш компактному та наочному вигляді. Зауважимо, що розділяти заголовки бокових частин і граф таблиці діагональними лініями не допускається.

Закінчивши складати текст, відповідальний працівник формулює до нього заголовок, що є обов'язковим елементом будь-якого наказу. У заголовку стисло, чітко та ясно відображається основний зміст наказу. Якщо наказ складний і в ньому відображено декілька питань, заголовок формується узагальнено. Наприклад: «Про інвентаризацію каси».

Заголовок розміщується посередині або в лівому верхньому куті наказу над текстом. Заголовок допомагає правильному включенню наказу до справ і полегшує пошук потрібного наказу в справі.

Зауважимо, що окремі накази можуть мати додатки. Як додаток до наказів наводяться документи, які цими наказами або затверджені, або вводяться в дію. Такими документами є, наприклад, інструкції, правила, штатні розклади тощо.

Після складання тексту наказу настає час його оформлення, яке також має свої правила.

1.3

Загальні вимоги до оформлення наказу

Порядок оформлення наказів передбачає відповідність до встановлених вимог. Так, накази оформляються на папері формату А4 (210 х 297 мм). Складання наказів на папері довільного формату не допускається. Якщо наказ друкується в текстовому редакторі Word, використовується шрифт із розміром кегля 12 – 14. При друкуванні таблиць у складі наказу допускається використання шрифту менших розмірів.

Для виділення частини тексту наказу можуть використовуватися курсив, підкреслення, напівжирне зображення, а також зсув окремих елементів тексту щодо меж основного тексту.

Як правило, накази мають оформлятися на бланках підприємства. Водночас зауважимо, що виготовлення бланків конкретних видів наказів доцільне, якщо їх кількість на рік перевищує 200 одиниць.

Кожний надрукований аркуш наказу (на бланку чи без) повинен мати такі розміри полів:

– ліве: 2,75 – 3,50 см (1,25 – 2,25 см при розташуванні тексту на звороті листа);

– праве: 1,25 – 2,25 см (2,75 – 3,50 см при розташуванні тексту на звороті листа);

– верхнє – 2,50 см;

– нижнє – 2,00 см.

Слід мати на увазі, що для наказів довготривалого та постійного термінів зберігання, які буде переплетено або підшито у справу, розмір лівого поля встановлюється на рівні 3,50 см.

При оформленні тексту наказу на двох і більше аркушах другий та наступні аркуші має бути пронумеровано арабськими цифрами, причому номер аркуша розташовується посередині верхнього поля без крапки чи тире, а також без слова «сторінка» (стор. або с.). Якщо наказ оформляється на обох сторонах аркуша, непарні номери проставляються на лицьовому боці, а парні – на звороті аркуша.

Особливу увагу слід приділити реквізитам наказу – необхідним складовим елементам цього виду документів.

1.4

Обов'язкові реквізити наказу

Конкретний набір реквізитів залежить від виду наказу, етапів його підготовки та роботи з ним. Оскільки накази складаються з тих самих складових частин (реквізитів), то, вивчивши порядок складання та оформлення цих реквізитів (написання дат, грифів затвердження, погодження, порядку підписання тощо), можна грамотно оформити будь-який наказ.

Так, наказ, що складається на підприємстві, повинен мати такі обов'язкові реквізити і стабільний порядок їх розміщення:

– найменування підприємства – автора наказу;

– код форми наказу (при використанні ПК);

– назву виду організаційно-розпорядчого документа (наказ, розпорядження);

– дату;

– реєстраційний індекс;

– заголовок до тексту наказу;

– текст наказу;

– візи;

– підпис.

Під час підготовки та оформлення наказу склад обов'язкових реквізитів може бути доповнено іншими реквізитами (зокрема, кодом підприємства за ЄДРПОУ), якщо цього вимагає його форма чи оброблення.

Стисло зупинимося на деяких із перелічених реквізитів.

Найменування підприємства має відповідати найменуванню, зазначеному в статуті. Скорочене найменування вживається тільки в разі, коли воно офіційно зафіксоване у статуті підприємства.

Дата й реєстраційний індекс (реєстраційний номер) наказу – це найважливіші пошукові ознаки наказу. Саме за цими реквізитами знаходять потрібний наказ серед інших аналогічних. При цьому зауважимо, що під реєстрацією наказу розуміється фіксація факту його створення шляхом проставляння на ньому умовного позначення – реєстраційного індексу (його ще називають номером наказу) з подальшим записом у реєстраційних формах необхідних відомостей про наказ. Реєстрація наказів здійснюється з метою забезпечення їх обліку, контролю за виконанням та оперативним використанням наявної в них інформації.

Основним принципом реєстрації наказів є одноразовість: кожний наказ реєструється на підприємстві лише один раз – у день підписання. У разі передачі зареєстрованого наказу з одного структурного підрозділу до іншого він повторно не реєструється.

Під час реєстрації наказу проставляється умовне позначення – реєстраційний індекс, що складається з порядкового номера в межах групи наказів, які реєструються, і доповнюється індексами за номенклатурою справ. Журнальна форма реєстрації наказів допускається на підприємствах з обсягом документообігу до 500 – 600 наказів на рік.

Оскільки реєстраційний індекс наказу – це його умовне цифрове (іноді – літерно-цифрове) позначення, що проставляється при реєстрації, то для нього відводиться місце у бланку наказу поряд із датою. Реєстрацію наказів звичайно провадять децентралізовано за двома основними групами наказів. Накази щодо основної діяльності – в канцелярії, накази щодо особового складу – у відділі кадрів.

При цьому накази щодо особового складу та основної діяльності мають окрему нумерацію в межах своєї групи. У наказах щодо особового складу до порядкового номера звичайно додаються літери К (кадри) чи О/С (особовий склад). Наприклад: наказ № 8к, наказ № 8-к або наказ № 9о/с, наказ № 9-о/с.

Що стосується дати, то вона також є обов'язковим реквізитом будь-якого наказу. Дата підписання проставляється в лівій верхній частині наказу разом з індексом на спеціально відведеному для цього місці на бланку. Оформляється вона без лапок. Згідно з пунктом 4.3.3 Примірної інструкції № 1153 дата на документі проставляється особою, яка його підписує або затверджує, в момент підписання або затвердження. Тому при підготовці наказу до підписання завчасно друкують місяць і рік, а число проставляється керівником, який підписує наказ.

Наступним обов'язковим реквізитом є заголовок до тексту наказу, який має бути максимально стислим та ґрунтовним і точно передавати зміст тексту. Заголовок повинен грамотно узгоджуватися з назвою організаційно-розпорядчого документа, формуватися за допомогою віддієслівних іменників у прийменниковому відмінку та відповідати на запитання «про що?». Наприклад: «Про створення примирливої комісії». У випадку складання наказу на підставі уніфікованої форми постійна частина заголовка, що входить до назви форми, доповнюється змінною інформацією, котра конкретизує його зміст.

Підпис – обов'язковий реквізит наказу, що надає йому юридичної сили. Підписується, як правило, перший примірник наказу. Слід пам'ятати, що за відсутності посадової особи, підпис якої заготовлено на наказі, наказ підписує особа, котра виконує її обов'язки, або її заступник. При цьому обов'язково зазначається посада особи, яка підписала наказ, та її прізвище (виправлення вносяться чорнилом або машинописним способом, наприклад: «в. о.», «заст.»).

Реквізит «підпис» складається з найменування посади особи, яка підписує наказ (повне, якщо документ надруковано не на бланку, скорочене – на наказі, надрукованому на бланку), особистого підпису, ініціалів та прізвища (приклад рис. 1).

Приклад підпису наказу

<...>

| Директор МП «Турист» |

___________ (підпис) |

_______________

(ініціали, прізвище)

|

або

| Заст. директора |

___________

(підпис)

|

_______________

(ініціали, прізвище)

|

|

Рис. 1

На наказах, що потребують особливого посвідчення їх аутентичності, проставляється відбиток печатки. Згідно з підпунктом 4.6.15 Примірної інструкції № 1153 печатку необхідно проставляти так, щоб вона захоплювала останні кілька літер найменування посади особи, яка підписала наказ. При цьому на наказі має залишитися чіткий відбиток усіх елементів зображення печатки.

Як уже зазначалося вище, накази можуть мати додатки, вказівки на які даються у відповідних пунктах тексту. Наприклад: затвердити додану інструкцію з діловодства; затвердити графік документообігу (додається). У такому разі реквізит «Додаток» (на відміну від листів, претензій, позовних заяв тощо) після тексту наказу самостійно не оформляється. Самі ж додатки (документи) до наказів мають у правому куті позначку із зазначенням, додатком до якого наказу вони є. Приблизний зразок оформлення наведено на рис. 2.

Зразок оформлення додатків до наказу

Додаток

до наказу від 22.06.2003 р. № 38

ІНСТРУКЦІЯ

З ДІЛОВОДСТВА

<...>

або

Додаток 1

до наказу від 22.06.2003 р. № 45

ГРАФІК

ДОКУМЕНТООБІГУ

<...>

|

Рис. 2

1.4

Порядок погодження наказу

Проекти підготовлених наказів перед підписанням у деяких випадках погоджуються із зацікавленими структурними підрозділами, окремими посадовими особами. Погодження є, по суті, оцінкою проекту наказу.

Внутрішнє погодження провадиться з тими підрозділами, участь яких передбачено при виконанні цього наказу. На підприємствах, що мають юридичну службу, накази до підписання погоджуються з юристом. Якщо виконання наказу пов'язане з фінансовими витратами, потрібне погодження з головним бухгалтером (фінансовою службою). Наказ може бути також погоджений із заступником керівника підприємства, який займається питаннями, відображеними в наказі. Проект наказу візується також його укладачем.

Внутрішнє погодження наказу оформляється візою, що складається із зазначення посади візуючого, його підпису та його розшифрування (ініціали та прізвище) і дат (приклад рис. 3).

Приклад віз

| Головний бухгалтер Л. П. Іваненко |

__________

(підпис)

|

23.12.2003 р.

або

| Юрисконсульт Є. М. Петренко |

__________

(підпис)

|

25.12.2003 р.

|

Рис. 3

У разі незгоди з наказом, наявності зауважень і доповнень до проекту вони викладаються на окремому аркуші, підписуються і додаються до проекту наказу. У такому разі віза оформляється, як показано на рис. 4

Приклад візи за наявності зауважень до наказу

Зауваження додаються.

| Зав. бюро договорів М. М. Сидоренко |

______________

(підпис)

|

27.09.2003 р.

|

Рис. 4

Віза проставляється на зворотному боці останнього аркуша першого примірника наказу.

На підприємстві може бути визначено перелік осіб, візи яких необхідні при оформленні наказів. Такий перелік доцільно навести в додатку до інструкції з діловодства. Працівник підприємства, відповідальний за підготовку наказу, повинен добре знати, без чиїх віз наказ не може бути подано на підпис керівнику.

У разі потреби в оцінці доцільності наказу, його обґрунтованості та встановленні відповідності до законодавства здійснюється також і зовнішнє погодження проекту наказу.

Зовнішнє погодження проектів наказів оформляється відповідним грифом, що проставляється нижче реквізиту «підпис» на лицьовому боці останнього аркуша проекту наказу та включає слово «ПОГОДЖЕНО» (приклад рис. 5).

Приклад грифа погодження

ПОГОДЖЕНО

Протокол засідання профкому

від 09.08.2003 р. № 25

Рис. 5

Якщо в процесі доопрацювання до проекту внесено значні поправки, наказ підлягає повторному погодженню. Відмова від погодження не допускається. Повністю погоджений проект наказу передається на коригування.

На завершальному етапі складання та оформлення наказів відбувається їх підписання. На підпис керівнику подаються повністю підготовлені (без помилок) проекти наказів. Підписується звичайно перший примірник наказу. Зауважимо, що після підписання жодні виправлення до наказу не вносяться.

На цьому складання та оформлення наказу закінчено – наказ видано. Залишилося додати, що накази набувають чинності з моменту їх підписання чи доведення до відома. У деяких випадках термін набрання чинності і термін дії зазначаються в самому наказі.

II

Наказ про облікову політику

2.1 Порядок складання та погодження розпорядчого документа

За формою розпорядчий документ про облікову політику рекомендується оформлювати у вигляді наказу керівника державного підприємства та інших суб'єктів господарювання, що належать до сфери управління Мінагрополітики.

Проект наказу складає головний бухгалтер та подає його на затвердження керівнику підприємства.

Розпорядчий документ про облікову політику та зміни до нього наводяться у примітках до річної фінансової звітності (додатком) та подаються на погодження разом із річною фінансовою звітністю. Приклад: Наказ про облікову політику на малому підприємстві «Турист» (Додаток 1).

2.2. Обов'язкові елементи облікової політики

Поріг суттєвості щодо окремих об'єктів обліку. Для визначення суттєвості окремих операцій об'єктів обліку, що відносяться до активів, зобов'язань і власного капіталу підприємства, за орієнтований поріг суттєвості приймається величина у 5 відсотків від підсумку відповідно всіх активів, всіх зобов'язань і власного капіталу.

Для визначення суттєвості окремих видів доходів і витрат орієнтованим порогом суттєвості рекомендується величина, що дорівнює 2 відсоткам чистого прибутку (збитку) підприємства.

Порогом суттєвості з метою відображення переоцінки або зменшення корисності об'єктів обліку може прийматися величина, що дорівнює 1 відсотку чистого прибутку (збитку) підприємства, або величина, що дорівнює 10-відсотковому відхиленню залишкової вартості об'єктів обліку від їх справедливої вартості.

Облік необоротних активів. До основних засобів рекомендується відносити матеріальні активи, очікуваний термін корисного використання яких складає більше 1 року та вартість якого (без ПДВ) більша 1000 грн. за одиницю.

Нарахування амортизаційних відрахувань по основних засобах рекомендується здійснювати двома методами:

- за податковим методом здійснюється відповідно до норм та методів, передбачених статтею 8 Закону України "Про оподаткування прибутку підприємств";

- за прямолінійним методом відповідно до пункту 29 П(С)БО 7.

При застосуванні прямолінійного методу, річна сума амортизації визначається діленням вартості, яка амортизується, на строк корисного використання об'єкта основних засобів. Місячна сума амортизації визначається діленням річної суми амортизації на 12.

Переоцінку об'єктів основних засобів здійснювати, у випадках якщо залишкова вартість такого об'єкту істотно відрізняється від його справедливої вартості на дату балансу (відповідно до пункту 16 П(С)БО 7). Рекомендується проводити переоцінку основних засобів, якщо їх залишкова вартість більш ніж на 10 відсотків відрізняється від справедливої вартості на дату балансу.

Витрати, пов'язані із поліпшенням стану об'єкта (модернізація, модифікація, добудова, реконструкція тощо), які призведуть до зростання майбутніх економічних вигод, очікуваних від використання об'єкта, відносити на збільшення первісної вартості основних засобів після їх введення в експлуатацію (відповідно до пункту 14 П(С)БО 7).

Витрати, що виконані з метою підтримання об'єкта у робочому стані та одержання первісно визначеної суми майбутніх економічних вигод від його використання, включати до складу витрат (відповідно до пункту 15 П(С)БО 7).

До складу малоцінних необоротних матеріальних активів рекомендується відносити матеріальні активи, строк корисного використання (експлуатації) яких більше 1 року та вартість (без ПДВ) менше 1000 грн. за одиницю (відповідно до пункту 5 П(С)БО 7).

Відповідно до пункту 27 П(С)БО 7, амортизацію по малоцінних необоротних матеріальних активах і бібліотечних фондах нараховувати одним з двох варіантів:

- нараховувати у першому місяці використання об'єкта в розмірі 50 % його вартості, яка амортизується, та решта 50 % вартості, яка амортизується, у місяці їх вилучення з активів (списання з балансу) внаслідок невідповідності критеріям визнання активом;

- нараховувати в першому місяці використання об'єкта 100 % його вартості (по об'єктах вартість яких (без ПДВ) менше 50 грн.). Здійснювати обов'язкове ведення кількісного обліку малоцінних необоротних матеріальних активів у розрізі матеріально відповідальних осіб до моменту їх повної ліквідації (списання з балансу).

На облік у складі нематеріальних активів брати: придбані права на володіння, користування та розпорядження об'єктами нематеріальних активів, після відчуження їх (прав) від колишніх власників та визначення його вартості.

Програмне забезпечення (комп'ютерні програми) обліковувати на субрахунку 125 "Авторське право та суміжні з ним права".

Первісну вартість об'єкта нематеріального активу визначати відповідно до П(С)БО 8 "Нематеріальні активи".

Терміни корисного використання основних засобів та нематеріальних активів встановлюються на підставі технічних паспортів та іншої документації на засіданні постійно діючої виробничої комісії, склад якої рекомендується викласти у додатку до розпорядчого документа про облікову політику підприємства.

Рекомендований термін корисного використання нематеріальних активів не повинен перевищувати 20 років.

Облік запасів. Методологічні засади формування у бухгалтерському обліку інформації про запаси і розкриття її у фінансовій звітності регламентується П(С)БО 9.

Відповідно до пункту 16 П(С)БО 9 оцінка при вибутті запасів здійснюється за одним з таких методів:

- ідентифікованої собівартості відповідної одиниці запасів;

- середньозваженої собівартості;

- собівартості перших за часом надходження запасів (ФІФО);

- нормативних затрат;

- ціни продажу.

Оцінку вибуття запасів рекомендується проводити за методом середньозваженої собівартості.

Оцінка за середньозваженою собівартістю проводиться щодо кожної одиниці запасів діленням сумарної вартості залишку таких запасів на початок звітного місяця і вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок звітного місяця і одержаних у звітному місяці запасів.

Визначення середньозваженої собівартості одиниці запасів рекомендується здійснювати щомісячно.

Транспортно-заготівельні витрати, пов'язані з придбанням запасів, рекомендується відносити на вартість тих запасів, у зв'язку з придбанням яких ці витрати понесені.

Якщо транспортно-заготівельні витрати відображають на окремому субрахунку, то їх сума щомісяця розподіляється між сумою залишку запасів на кінець звітного місяця та сумою запасів, що вибули за звітний місяць.

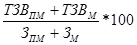

Для визначення суми транспортно-заготівельних витрат, яка відноситься на запаси, що вибули, необхідно розрахувати середній відсоток транспортно-заготівельних витрат за формулою:

ТЗВ(відсоток)= , ,

де ТЗВ (відсоток) - середній відсоток транспортно-заготівельних витрат;

ТЗВ пм - сума залишку транспортно-заготівельних витрат на початок звітного місяця;

ТЗВ м - сума транспортно-заготівельних витрат за звітний місяць;

З нм - сума залишку запасів на початок місяця;

З м - сума запасів, що надійшли за звітний місяць.

Сума транспортно-заготівельних витрат, що відноситься до запасів, які вибули розраховується за формулою:

ТЗВ в = ТЗВ (відсоток) х З в,

де ТЗВ в - транспортно-заготівельні витрати, що відносяться до запасів, які вибули;

З в - сума запасів, які вибули.

Отримана сума транспортно-заготівельних витрат списується на ті ж рахунки, на які списуються запаси, що вибули.

Облік витрат. Витрати відображати у бухгалтерському обліку з урахуванням П(С)БО 16, П(С)БО 30 та Методичних рекомендацій з планування, обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств, затверджених наказом Мінагрополітики України від 18.05.2001 N 132 (зі змінами).

До виробничої собівартості продукції (робіт, послуг) включати:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- загальновиробничі (змінні та постійні розподілені) витрати.

Прямі матеріальні витрати, прямі витрати на оплату праці та інші прямі витрати протягом звітного (календарного) року відображати за статтями калькулювання, перелік і склад яких установити самостійно та обов'язково викласти у додатку до розпорядчого документа про облікову політику підприємства.

Для сільськогосподарських підприємств державного, комунального секторів економіки необхідно обрати статті витрат для кожного виробництва з загального переліку:

- витрати на оплату праці;

- відрахування на соціальні заходи;

- насіння та посадковий матеріал;

- паливо та мастильні матеріали;

- добрива;

- засоби захисту рослин та тварин;

- корми;

- сировина та матеріали (без зворотних відходів);

- роботи та послуги;

- витрати на утримання основних засобів;

- інші витрати;

- непродуктивні витрати (в обліку);

- загальновиробничі витрати.

Загальновиробничі витрати рослинництва і тваринництва розподіляти на кожен об'єкт витрат з використанням бази розподілу (наприклад, за основу розподілу прийняти нараховану робітникам заробітну плату), яку установити самостійно та визначити у розпорядчому документі про облікову політику підприємства.

Відповідно до П(С)БО 31 рекомендується визначити кваліфікаційні активи (активи, які обов'язково потребують суттєвого часу для їх створення) та капіталізувати фінансові витрати, пов'язані зі створенням визначених у наказі про облікову політику кваліфікаційних активів, тобто фінансові витрати, понесені у зв'язку зі створенням таких активів, включати до їх собівартості у періоді створення цих кваліфікаційних активів.

Визначити в наказі про облікову політику метод відображення в обліку витрат діяльності:

- з використанням рахунків класу 8 "Витрати за елементами";

- з використанням рахунків класу 9 "Витрати діяльності".

План рахунків бухгалтерського обліку. Затвердити робочий План рахунків, приймаючи за основу План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затвердженого наказом Міністерства фінансів України від 30.11.99 N 291, або спрощений План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій суб'єктів малого підприємництва, затвердженого наказом Міністерства фінансів України від 19.04.2001 N 186.

Субрахунки використовуються підприємствами, виходячи з потреб управління, контролю, аналізу й звітності та можуть ними доповнюватися введеннями нових субрахунків (рахунків другого, третього порядків) із збереженням кодів (номерів) субрахунків Планів рахунку, затверджених наказами Міністерства фінансів України.

Робочий План рахунків підприємства рекомендується викласти в окремому додатку до розпорядчого документа про облікову політику підприємства.

На основі структурної схеми підприємства, положень про структурні підрозділи та посадових інструкцій співробітників, інших внутрішніх нормативних актів підприємство розробляє графік документообігу.

Графік документообігу повинен містити:

- типові форми первинного обліку, затверджені наказами Державного комітету статистики України;

- бланки суворої звітності;

- спеціалізовані первинні документи, затверджені наказами Мінагрополітики України;

- документи розроблені підприємством самостійно.

Графік регламентує терміни складання, надання та обробки первинних документів; визначає перелік документів, час їх просування та обробки, посадових осіб, відповідальних за складання документів, порядок подання документів до відповідних органів, строк надходження документів до бухгалтерії, термін обробки і проходження документів всередині бухгалтерської служби підприємства, термін завершення всіх робіт за звітний період до складання бухгалтерського балансу та подання фінансової звітності.

При складанні Графіка документообігу необхідно врахувати терміни подання податкової, статистичної та фінансової звітності.

Організація матеріальної відповідальності на підприємстві базується на статті 135 Кодексу Законів про працю та Положенням.

Проведення інвентаризації. Для забезпечення достовірності даних бухгалтерського обліку та фінансової звітності підприємства зобов'язані проводити інвентаризацію активів і зобов'язань, під час якої перевіряються і документально підтверджуються їх наявність, стан і оцінка.

При проведенні інвентаризації необхідно використовувати Порядок подання фінансової звітності, затверджений постановою Кабінету Міністрів України від 28.02.2000 N 419, Інструкцію по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затверджену наказом Міністерства фінансів України від 11.08.94 N 69 (із змінами), та Методичні рекомендації з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів, розрахунків та незавершеного виробництва сільськогосподарських підприємств, рекомендовані листом Міністерства аграрної політики України від 04.12.2003 N 37-27-12/14023.

У розпорядчому документі про облікову політику підприємства вказуються об'єкти та періодичність проведення їх інвентаризації. При цьому періодичність проведення інвентаризації по різних об'єктах може відрізнятися.

Для проведення інвентаризації розпорядчим документом керівника створюється постійно діюча інвентаризаційна комісія, яка очолюється керівником підприємства, або його заступником. Склад цієї комісії рекомендується викласти у додатку до розпорядчого документа про облікову політику підприємства.

Проведена робота інвентаризаційної комісії оформлюється протоколом, в якому відображаються результати інвентаризації. Якщо за результатами інвентаризації виявлені розбіжності між фактичною наявністю і обліковими даними повинен бути виданий наказ керівника підприємства щодо відображення в обліку виявлених інвентаризаційних різниць.

У випадках стягнення втрат з винних осіб, заподіяних крадіжкою, нестачею або втратою, визначення сум збитків здійснюється відповідно до Порядку визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей, затвердженого постановою Кабінету Міністрів України від 22.01.96 N 116.

Організації аналітичного обліку надходження та використання коштів цільового фінансування. Кошти отримані у вигляді цільового фінансування рекомендується відображати відповідно до пунктів 16 - 19 П(С)БО 15.

Облік та узагальнення інформації про наявність та рух коштів фінансування заходів цільового призначення (в тому числі отримана гуманітарна допомога) ведеться на рахунку 48 "Цільове фінансування і цільові надходження".

Аналітичний облік коштів цільового фінансування і цільових надходжень та їх витрачання провадиться за їх призначенням та джерелами надходжень (кошти отримані з державного бюджету, позабюджетних фондів, цільові внески фізичних та юридичних осіб тощо).

Метод обчислення резерву сумнівних боргів. У розпорядчому документі про облікову політику необхідно зазначити метод визначення величини резерву сумнівних боргів.

Відповідно до пункту 8 П(С)БО 10 визначати величину резерву сумнівних боргів можливо за одним із методів:

- із застосуванням абсолютної суми сумнівної заборгованості;

- із застосуванням коефіцієнта сумнівності.

За методом застосування абсолютної суми сумнівної заборгованості величину резерву визначають на підставі аналізу платоспроможності окремих дебіторів.

За методом застосування коефіцієнта сумнівності величина резерву розраховується множенням суми залишку дебіторської заборгованості на початок періоду на коефіцієнт сумнівності.

Бухгалтерський облік резерву сумнівних боргів рекомендується вести окремо за кожним дебітором.

Нарахування суми резерву сумнівних боргів за звітний період відображати у формі N 2 "Звіт про фінансові результати" у складі інших операційних витрат

3.10. Перелік створюваних резервів. Підприємство має право створювати резерви для відшкодування майбутніх витрат і платежів на:

- виплату відпусток працівникам;

- виконання гарантійних зобов'язань;

- додаткове пенсійне забезпечення;

- реструктуризацію;

- виконання зобов'язань щодо встановлених контрактів;

- інших витрат і платежів.

Рекомендується не створювати забезпечення для покриття майбутніх збитків від діяльності підприємства.

Забезпечення використовується для відшкодування лише тих витрат, для покриття яких воно було створене.

Облік руху та залишків коштів на оплату чергових відпусток працівникам рекомендується вести на субрахунку 471 "Забезпечення виплат відпусток". Сума забезпечень може визначатися щомісячно як добуток фактично нарахованої заробітної плати працівникам і відсотку, обчисленого як відношення річної планової суми на оплату відпусток до загального планового фонду оплати праці.

У розпорядчому документі про облікову політику підприємства рекомендується вказувати перелік створюваних резервів, порядок їх створення та використання.

Рекомендується створювати забезпечення на виплату відпусток працівникам з урахуванням сум обов'язкових відрахувань (внесків) на соціальні заходи та забезпечення на матеріальне заохочення.

Сегменти діяльності, пріоритетний вид сегмента, засади ціноутворення у внутрішньогосподарських розрахунках. Відповідно до вимог П(С)БО 29 підприємство визначає методологічні засади формування інформації про доходи, витрати, фінансові результати, активи і зобов'язання звітних сегментів та її розкриття у фінансовій звітності.

У розпорядчому документі про облікову політику підприємству рекомендується визначити пріоритетні (господарські або географічні) та допоміжні сегменти.

Залежно від характеру ризиків та організаційної структури підприємства географічні сегменти можуть поділятися на два види:

- географічний виробничий сегмент (виділяється за місцем розташування виробництва);

- географічний збутовий сегмент (виділяється за розташуванням основних ринків збуту).

Пріоритетним сегментом може бути визначений:

- господарський сегмент;

- географічний виробничий сегмент;

- географічний збутовий сегмент.

При визначенні пріоритетного виду звітного сегмента рекомендується враховувати особливість діяльності підприємства, його спеціалізацію та організаційну структуру.

Якщо організаційна структура виробничих та інших відокремлених підрозділів підприємства побудована за видами продукції, то пріоритетним визнається господарський вид сегмента, а допоміжним - географічний.

Якщо організаційна структуризація виробничих та інших відокремлених підрозділів підприємства здійснюється за регіонами, в яких підприємство функціонує, то пріоритетним визнається географічний виробничий або географічний збутовий вид сегмента, а допоміжним - господарський.

У сільськогосподарських підприємств, як правило, пріоритетними є господарські або географічні виробничі сегменти.

За певних обставин (реорганізація підприємства, припинення певного виду діяльності) підприємство може змінити у звітному періоді пріоритетний вид сегменту.

Якщо підприємством здійснюється один вид діяльності, виробляється однорідна продукція з однаковим рівнем ризику діяльності (виробництва, збуту) в конкретному економічному середовищі та реалізується в одному регіоні, то сегменти можуть виділятися за обраними підприємством способами розповсюдження продукції (товарів, робіт, послуг) (для продукції, товарів - оптова та роздрібна торгівля, торгівля через дилерську мережу; для робіт та послуг - через виконання робіт та надання послуг безпосередньо підприємством або через створення сервісної мережі тощо).

Якщо розповсюдження продукції (товарів, робіт, послуг) здійснюється в різних країнах, групах країн, регіонах, то виділяються відповідні географічні збутові сегменти.

У межах пріоритетних та допоміжних сегментів визначають звітні сегменти та перевіряють їх відповідність критеріям, що визначені у пунктах 9 та 13 П(С)БО 29.

Господарський сегмент або географічний сегмент визнається звітним, якщо більша частина його доходу (понад 50 %) створюється від продажу зовнішнім покупцям і одночасно показники його діяльності відповідають одному з таких трьох критеріїв:

- дохід сегмента підприємства від реалізації зовнішнім покупцям та іншим структурним підрозділам підприємства становить не менше ніж 10 % сукупного доходу від продажу зовнішнім покупцям та іншим сегментам підприємства;

- фінансовий результат сегмента становить не менше ніж 10 % сумарного фінансового результату всіх сегментів певного виду. Якщо ж підприємство за різними сегментами у звітному періоді має як прибутки, так і збитки, то звітним визначається сегмент, фінансовий результат якого становить не менше ніж 10 % більшої з двох абсолютних величин - сумарного прибутку або сумарного збитку всіх сегментів даного виду;

- балансова вартість активів даного сегмента становить не менше ніж 10 % сукупної балансової вартості активів усіх сегментів.

Якщо показники визначених сегментів задовольняють хоча б один із трьох критеріїв, то ці сегменти визнаються звітними. Якщо ж із виділених сегментів є такі, що не відповідають визначеним критеріям, то такі сегменти не визнаються звітними.

На обрані за будь-якими з вищенаведених критеріїв звітні сегменти має припадати не менше 75 % виручки підприємства від реалізації за операціями із зовнішніми покупцями.

Якщо сукупний дохід визнаних звітних сегментів буде менший 75 %, то здійснюється виділення додаткових сегментів з метою досягнення зазначеного рівня доходів, навіть якщо такі додаткові сегменти не відповідатимуть трьом вищенаведеним критеріям.

При невідповідності показників сформованих сегментів критеріям, зазначеним у пункті 9 П(С)БО 29, необхідно провести подальше об'єднання двох або кількох подібних сегментів. Сегмент, який не відповідає критеріям, може бути визнаний звітним сегментом, якщо цей сегмент має важливе значення для підприємства в цілому (забезпечує діяльність інших сегментів тощо) і інформація про нього є суттєвою.

Підприємства, які займають домінуюче становище на ринку продукції (товарів, робіт, послуг) або щодо продукції (товарів, робіт, послуг) яких до початку звітного року прийнято рішення про державне регулювання цін, визначають такі види продукції (товарів, робіт, послуг) окремими пріоритетними звітними господарськими сегментами незалежно від того, чи відповідають показники діяльності критеріям, наведеним в абзацах першому - четвертому цього пункту.

Порядок визначення ступеня завершеності робіт за будівельним контрактом. Методологічні засади формування підрядниками у бухгалтерському обліку інформації про доходи та витрати, пов'язані з виконанням будівельних контрактів, та її розкриття у фінансовій звітності визначені П(С)БО 18.

Відповідно до пункту 4 П(С)БО 18 ступінь завершеності робіт за будівельним контрактом може визначатися за одним з методів:

- вимірювання та оцінка виконаної роботи;

- співвідношення обсягу завершеної частини робіт та їх загального обсягу за будівельним контрактом у натуральному вимірі;

- співвідношення фактичних витрат з початку виконання будівельного контракту до дати балансу та очікуваної (кошторисної) суми загальних витрат за контрактом.

У розпорядчому документі про облікову політику підприємства рекомендується вказати метод визначення ступеня завершеності робіт.

Дата визначення придбаних у результаті систематичних операцій фінансових активів. У розпорядчому документі про облікову політику підприємства рекомендується зазначити дату визначення у результаті систематичних операцій придбаних фінансових активів, зокрема:

- грошові кошти та їх еквіваленти;

- контракт, що надає право отримати грошові кошти або інші фінансові активи від іншого підприємства;

- контракт, що надає право обміну фінансовими інструментами з іншими підприємствами на потенційно вигідних умовах;

- інструмент власного капіталу іншого підприємства.

Бази розподілу витрат за операціями з інструментами власного капіталу.

Бази розподілу витрат за операціями з інструментами власного капіталу:

- витрати на випуск або придбання інструментів власного капіталу відображаються зменшенням додатково вкладеного капіталу, а при його відсутності нерозподіленим прибутком (збільшенням непокритого збитку);

- витрати, пов'язані з випуском складного фінансового інструменту власного капіталу, розподіляються емітентом між елементами зобов'язань і власного капіталу пропорційно розподілу надходжень від такого випуску;

- витрати, пов'язані з декількома операціями з інструментами власного капіталу, розподіляються між цими операціями з використанням обґрунтованої бази розподілу (кількість акцій, сума операції і т. д.), яка обирається підприємством і застосовується послідовно.

Періодичність відображення відстрочених податкових активів і відстрочених податкових зобов'язань. Податковий облік здійснювати відповідно до чинного законодавства України.

Якщо підприємство є платником податку на прибуток, то відображення у фінансовій звітності відстрочених податкових активів і відстрочених податкових зобов'язань здійснювати відповідно до вимог П(С)БО 17.

Відстрочені податкові активи та відстрочені податкові зобов'язання обчислювати на звітну дату та наводити у проміжній звітності.

Використання прибутку. У розпорядчому документі про облікову політику підприємства рекомендується вказати шляхи використання прибутку. При формуванні резервного капіталу, необхідно вказати який відсоток отриманого прибутку до нього перераховується.

Облік біологічних активів. У розпорядчому документі про облікову політику підприємства рекомендується визначити об'єкти обліку біологічних активів та виходячи з цього може бути сформований робочий План рахунків підприємства.

Порядок оцінки біологічних активів на дату проміжного та річного балансу визначено пунктом 10 П(С)БО 30 та Методичними рекомендаціями з бухгалтерського обліку біологічних активів, затвердженими наказом Міністерства фінансів України від 29.12.2006 N 1315. У розпорядчому документі про облікову політику рекомендується зазначити метод визначення справедливої вартості біологічних активів.

З метою формування достовірної справедливої вартості біологічних активів та сільськогосподарської продукції при їх первісному визнанні або відображенні на звітну дату, у розпорядчому документі про облікову політику підприємства, рекомендується вказати на створення постійно діючих комісій оцінки та їх склад. До складу комісій можуть бути залучені профільні спеціалісти, керівники виробничих підрозділів, матеріально-відповідальні особи та бухгалтери, які відповідають за певний напрямок обліку.

Відповідно до пункту 13 П(С)БО 30 сільськогосподарська продукція після її первісного визнання оцінюється та відображається відповідно до П(С)БО 9. При відпуску запасів у виробництво, продажу та іншому вибутті, оцінка їх здійснюється відповідно до П(С)БО 9 за одним з таких методів:

- ідентифікованої собівартості відповідної одиниці запасів;

- середньозваженої собівартості;

- собівартості за часом надходження (ФІФО);

- нормативних запасів;

- ціни продажу.

Керівництву підприємства спільно із головним бухгалтером необхідно самостійно визначити за якою оцінкою буде здійснюватись вибуття сільськогосподарської продукції і відобразити це у розпорядчому документі про облікову політику підприємства.

У розпорядчому документі про облікову політику рекомендується визначити один з передбачених П(С)БО 7 методів нарахування амортизації на довгострокові біологічні активи рослинництва і тваринництва, які визначені і відображені за первісною вартістю з урахуванням суми їх зносу і втрат від зменшення корисності.

Порядок оцінювання ступеня завершеності операцій з надання послуг. Відповідно до пунктів 11 - 14 П(С)БО 15 оцінка ступеня завершеності операції з надання послуг може проводитись за одним із методів:

- вивченням виконаної роботи;

- визначенням питомої ваги обсягу послуг, наданих на певну дату, у загальному обсязі послуг, які мають бути надані;

- визначенням питомої ваги витрат, яких зазнає підприємство у зв'язку із наданням послуг, у загальній очікуваній сумі таких витрат.

Метод, що використовується на підприємстві для оцінки ступеня завершеності операції з надання послуг, рекомендується зазначити у розпорядчому документі про облікову політику.

Облік відокремлених підрозділів. Рекомендується виділяти на окремий баланс філії, представництва, відділення та інші відокремлені підрозділи підприємства.

В додатках до розпорядчого документу про облікову політику підприємства рекомендується навести форми первинних документів, які застосовуються у філіях для ведення бухгалтерського та податкового обліку.

Рекомендується встановити для підрозділів підприємства терміни подання внутрішньої звітності до централізованої бухгалтерії, а також терміни подання фінансової, податкової й статистичної звітності (щомісячної, щоквартальної, щорічної), передбаченої чинним законодавством.

НАКАЗ

по малому підприємству «Турист»

від 14 січня 2008р № 1

Про організацію бухгалтерського обліку та облікової політики підприємства

На виконання вимог Закону України від 16 липня 1999 року № 996-XIV «Про бухгалтерський облік та фінансову звітність в Україні», національних положень (стандартів) бухгалтерського обліку, керуючись принципом послідовності ведення бухгалтерського обліку, з метою забезпечення єдиних (постійних) принципів, методів, процедур при відображенні поточних операцій в обліку та складанні фінансової звітності у 2004 році, наказую:

1. Ведення бухгалтерського обліку на підприємстві покласти на бухгалтерську службу підприємства на чолі з головним бухгалтером.

2. Застосовувати План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій. З метою забезпечення необхідної деталізації обліково-економічної інформації дозволити головному бухгалтеру своїм розпорядженням вводити додаткову систему субрахунків.

3. Застосовувати журнально-ордерну систему обліку.

4. Дані регістрів обліку майна підприємства, інших облікових регістрів і додаткових довідок відображати в Головній книзі підприємства, що є підставою для складання фінансової звітності.

5. Організувати аналітичний облік руху товарно-матеріальних цінностей:

– у бухгалтерії – у відомостях обліку залишків матеріалів у кількісно-сумарному виразі;

– на складах – у картках складського обліку в кількісному виразі.

6. Вести податковий облік відповідно до законодавства України.

7. Затвердити доданий графік документообігу (додаток 1 до цього наказу)*.

8. Працівникам відділів збуту, постачання, виробничого, які оформляють первинні документи, дотримуватись порядку їх заповнення відповідно до вимог головного бухгалтера. У разі несвоєчасного складання первинних документів, недостовірного відображення в них даних чи оформлення з порушенням законодавчих та нормативних вимог зазначені працівники притягуються до відповідальності згідно із законодавством України.

9. Перед складанням річної фінансової звітності проводити інвентаризацію активів та зобов’язань підприємства станом на 1 грудня поточного року. Крім того, проводити інвентаризацію у разі зміни матеріально відповідальної особи та при встановленні фактів розкрадань. Для проведення інвентаризації створити постійно діючу комісію.

10. Провадити один раз на місяць раптову ревізію каси.

11. Установити межу суттєвості при складанні фінансової звітності у розмірі 50 грн.

12. Установити тривалість операційного циклу для:

– виробництва мостових та козлових кранів – шість місяців;

– виробництва талів електричних – три місяці;

– виробництва іншої продукції та надання послуг промислового характеру – два місяці;

– реалізації продукції їдальні – один місяць.

13. Для визнання основних засобів та інших необоротних матеріальних активів (далі – основні засоби) і нематеріальних активів такими, визначення строку корисного використання об’єктів та вибору методу нарахування амортизації створити постійно діючу експертну технічну комісію у складі;

Голова комісії: технічний директор

Члени комісії: головний енергетик;

головний механік;

головний зварник;

начальник транспортного цеху;

начальник відділу експлуатації будівель, споруд і комунікацій.

14. Вважати матеріальні активи з терміном корисного використання (експлуатації) понад один рік вартістю менше 1000 грн. іншими необоротними матеріальними активами.

15. Застосовувати при нарахуванні амортизації основних засобів методи амортизації та ліквідаційну вартість, установлені та затверджені протоколом засідання постійно діючої експертної технічної комісії та погоджені з директором з економіки та фінансів, установивши при цьому такі методи нарахування амортизації для;

– об’єктів основних засобів (крім вантажних автомобілів вантажопідйомністю понад 2 т) – прямолінійний, зменшення залишкової вартості чи кумулятивний методи;

– вантажних автомобілів вантажопідйомністю понад 2т – виробничий метод;

– малоцінних необоротних матеріальних активів та бібліотечних фондів – у розмірі 100 % їх вартості у першому місяці використання таких об’єктів;

– інших необоротних матеріальних активів – прямолінійний метод;

– нематеріальних активів – прямолінійний метод.

16. Застосовувати такі методи оцінки запасів при відпуску їх у виробництво, продажу чи іншому вибутті:

– середньозваженої собівартості – при відпуску запасів у виробництво та реалізації готової продукції;

– ідентифікованої собівартості відповідної одиниці запасів – при продажу великогабаритних товарів, що мають номер заводу-виготівника;

– за цінами продажу – для товарів, що продаються уроздріб у громадському харчуванні.

17. Суму резерву сумнівних боргів формувати виходячи з платоспроможності окремих (конкретних) дебіторів.

18. Резервування коштів на забезпечення оплати відпусток, додаткове пенсійне забезпечення, забезпечення гарантійних зобов’язань, інших витрат і платежів не провадити.

19. фінансові інвестиції непов’язаним сторонам відображати на дату балансу за справедливою вартістю.

20. Оцінку ступеня завершеності операції з надання послуг (виконання робіт) здійснювати шляхом вивчення виконаної роботи, при цьому в бухгалтерському обліку доходи відображати у звітному періоді підписання акта наданих послуг (виконаних робіт).

21. Застосовувати в основному виробництві позамовний із застосуванням елементів нормативного (у ливарному виробництві – попередільний) метод обліку витрат на виробництво та калькулювання фактичної виробничої собівартості продукції; у цехах допоміжного виробництва: ремонтно-механічному та інструментальному – позамовний метод, у всіх інших цехах допоміжного виробництва-простий метод калькулювання.

22. Установити перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг), що додаються (додаток 2 до цього наказу).

23. Затвердити перелік і склад змінних та постійних загальновиробничих витрат, що додаються (додаток 3 до цього наказу).

24. Прийняти як базу розподілу змінних і постійних розподілених загальновиробничих витрат основну заробітну плату (без доплат і надбавок) виробничих робітників.

25. Для перерахунку доходів, витрат і руху грошових коштів середньозважений валютний курс не застосовувати.

26. Затвердити перелік пов’язаних сторін, що додається (додаток 4 до цього наказу)**.

27. Контроль за виконанням цього наказу покласти на директора з економіки та фінансів і головного бухгалтера підприємства відповідно.

| Керівник підприємства |

(підпис)

|

(ініціали, прізвище)

|

|