Факультет: экономический

Кафедра: бух учет, анализ и удит

Отчет

о производственной практике

по бухгалтерскому финансовому учету

Тема:

Организация учета в ООО «Агрофирма»

Оглавление

1. Природно–экономическая характеристика предприятия

1.1 Юридический статус и размещение предприятия

1.2 Природно-климатические условия

1.3 Экономические условия производства

1.4 Структура товарной продукции

1.5 Оценка рентабельности финансово–хозяйственной деятельности предприятия

2. Организация бухгалтерского учета в ООО «Агрофирма»

2.1 Общая характеристика организации бухгалтерского учета в ООО «Агрофирма»

2.2 Учет денежных средств

2.3 Учет расчетных операций

2.4 Учет расчетов по оплате труда

2.5 Учет ТМЦ и готовой продукции

2.6 Учет ЖВО

2.7 Учет долгосрочных инвестиций

2.8 Учет ОС и НМА

2.9 Учет финансовых вложений

2.10 Учет затрат на производство продукции

2.11 Учет продаж

2.12 Учет капитала, резервов и финансовых результатов

2.13 Бухгалтерская финансовая отчетность

Заключение

Приложение

1. Природно–экономическая характеристика предприятия

1.1 Юридический статус и размещение предприятия

ООО «Агрофирма» является коммерческой специализированной сельскохозяйственной организацией по производству и реализации зерно – животноводческой продукции.

Хозяйственная деятельность данного предприятия была начата 1 июля 2006 года. Имущество, здания и сооружения, земельные участки были выкуплены у предприятия – банкрота. Все имущество, за исключением заемных средств, арендованных зданий и арендованной сельскохозяйственной техники является собственностью данного предприятия. ООО «Агрофирма» действует на основании Устава. Агрофирма является полностью самостоятельным предприятием, строит свои отношения с другими хозяйственными субъектами рынка на основе договорных отношений, осуществляет внешнюю экономическую деятельность в порядке, установленном действующим законодательством Российской Федерации.

Финансовым годом является календарный год.

Предметом деятельности является занятие сельскохозяйственным производством. Основными видами деятельности являются:

- выращивание зерновых и зернобобовых культур;

- КРС мясного и молочного направлений;

- птица мясного и яичного направления;

Реклама

Целью деятельности агрофирмы является организация сельскохозяйственного производства, получение продукции растениеводства и животноводства и ее сбыт.

ООО «Агрофирма» включает в себя постоянно действующие: 5 растениеводческих бригад, кормодобывающую бригаду, молочно-товарную ферму и гаражи для легкового и грузового автотранспорта.

Основной железнодорожный пункт по грузообороту – станция Александровская – расположен в 3 километрах от центрального офиса. Дорожная сеть предприятия представлена хорошо асфальтированными дорогами, связывающие главный офис с производственными центрами, а так же небольшим. Морской торговый порт находится за 9 км от предприятия.

1.2 Природно–климатические условия хозяйственного предприятия

Территория агрофирмы, согласно схеме агроклиматического районирования Краснодарского края, относится к северо-восточному агроклиматическому подрайону. Среднегодовое количество осадков составляет 400 мм, из них в теплый период – 170 мм. Лето сухое и знойное, с недостаточными осадками. Для зимнего периода характерным является крайняя неустойчивость температурного режима при незначительном и крайне неустойчивом покрове.

Территория агрофирмы расположена в зоне типчаково–ковыльной степи. Большую роль в составе растительного покрова играют: «перекати – поле», «катран», «железняк» и так далее. Из сорной растительности распространены: «осот розовый», «молочай», «лебеда», «пырей ползучий».

Предприятие находится в зоне предкавказких черноземов, которые преимущественно карбонатные, мощные и среднемощные, по механическому составу в основном глинистые. Эти почвы имеют ряд агропроизводственных признаков: большую мощность верхнего горизонта А (до 50 см), рыхлое сложение, благоприятный водный и воздушный режим, хорошее развитие корневой системы сельскохозяйственных культур. Гумус в горизонте А содержится около 5%. Они легко поддаются обработке, относятся к высокоплодородным почвам.

1.3 Экономические условия производства

Размер сельскохозяйственного предприятия можно рассматривать с двух сторон: через объем реализованной продукции в рублях и через размер сельскохозяйственных угодий. В свою очередь объем реализованной продукции характеризуется товарной продукцией.

Кроме того, для характеристики размеров предприятия так же используются дополнительные показатели. Такие, как среднегодовая численность работников, стоимость основных производственных фондов, величина чистой прибыли, численность поголовья и другие показатели.

Реклама

Рассмотрим показатели, характеризующие размер предприятия ООО «Агрофирма» в таблице 1.3.

Таблица 1.3 – Основные показатели размера ООО «Агрофирма» в 2006 – 2008 гг.

Вывод:

Данные таблицы 1.3 говорят о том, что в 2008 году общая земельная площадь хозяйства уменьшилась на 3,9 % по сравнению с 2006 и 2007 годами при сохранении площади сельхозугодий и пашни. Так же в 2008 году наблюдается сокращение среднегодовой численности по сравнению с 2006 годом на 50,47% и на 42,7% по сравнению с 2007 годом. В том числе и сократилась среднегодовая численность работников, занятых в сельском хозяйстве по сравнению с 2006 годом на 49% и 41,6% по сравнению с 2007 годом. Это связано с тем, что ООО «Агрофирма» начала уделять больше внимания подбору квалифицированных кадров, их обновлению. Среднегодовая стоимость основных фондов увеличивается на 6,4% по сравнению и с 2006 годом и 6,96% по сравнению с 2007 годом. Это связано с приобретение и введением в эксплуатацию новых основных средств в 2007 году, а в 2008 – в связи с их дооценкой. Поголовье скота резко сокращается. В 2008 году по сравнению с 2006 уменьшение произошло на 56,78%, а по сравнению с 2007 годом – на 36,43%. Это связано с тем, что руководство ООО «Агрофирмы «Александровская» решило постепенно ликвидировать отрасль животноводства, т.к. она является малодоходной. Себестоимость валовой продукции снижается на 26,86% по сравнению с 2007 годом и на 1,2%, что свидетельствует о снижении издержек производства, а значит, и о повышении эффективности производства. Однако мы наблюдаем снижение выручки от продаж по сравнению с 2007 годом 14,86%. Но если сравнивать этот же показатель в 2008 году с 2006 годом, то мы наблюдаем увеличение на 32,2%. Такими перепады связаны с изменениями цен на продукцию, выпускаемую в ООО «Агрофирма».

Таким образом, на основе среднегодовой численности работников ООО «Агрофирма» - среднее по размеру хозяйство.

1.4 Структура товарной продукции

Рассмотрим структуру товарной продукции в ООО «Агрофирма» в 2006 – 2008 гг в таблице 1.4.

Таблица 1.4 – Структура товарной продукции.

Вывод:

На сегодняшний день ООО «Агрофирма» является специализированным, так как имеет одну основную отрасль –зерновую, которая в общей структуре товарной продукции составляет 80,05%. Таким образом, ООО «Агрофирма» специализируется на выращивание зерновых культур.

Коэффициент специализации (Кс

), рассчитываемый по формуле

Кс

= ___100

____

∑Уi(2i – 1)

равен 0,21 т.к. хозяйство производит многие виды продукции. Данный коэффициент показывает, что уровень специализации средний.

1.5 Оценка рентабельности финансово-хозяйственной деятельности предприятия

Оценим рентабельность финансово-хозяйственной деятельности ООО «Агрофирма» в таблице 1.5.

Вывод:

На основании таблицы 1.5. можно сделать вывод, что рентабельность финансово-хозяйственной деятельности ООО «Агрофирма» очень низок. Об этом свидетельствуют все показатели рентабельности, приведенные в данной таблице. Это связано с небольшой чистой прибылью при большой среднегодовой величине активов предприятия, с большой себестоимостью производимой продукции при относительно небольшой выручке (разница между ними слишком мала) и так далее. Но вместе с тем мы наблюдаем постепенное повышение всех видов рентабельности и снижение периода окупаемости собственного капитала. Так рентабельность продукции в 2008 году по отношению к 2006 и 2007 увеличилась на 11,5% и 0,62% соответственно, рентабельность основной деятельности – на 12,01% и 0,69, рентабельность собственного капитала – на 8,53% и 0,12%, рентабельность продаж – на 17,33% и 0,33%, рентабельность активов – на 2,65% и 0,73%, рентабельность оборотных активов – на 17,92% и 0,19%. Такое постепенное увеличение уровня рентабельности свидетельствует об укреплении предприятием своего финансового положения и положения на рынке, хотя показатели рентабельности все равно очень низки.

2. Организация бухгалтерского учета в ООО «Агрофирма».

2.1 Общая характеристика организации бухгалтерского учета в ООО «Агрофирма»

В ООО «Агрофирма» бухгалтерский учет ведется путем двойной записи на счетах бухгалтерского учета, согласно рабочему плану счетов. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях.

Рабочим планом счетов является Новый План счетов бухгалтерского учета, утвержденный Приказом Минфина от 31.10.2000г №94н. Учет ведется как на синтетических, так и на аналитических счетах.

Первичные учетные документы принимаются к учету, составленные по форме унифицированных форм первичной учетной документации, а документы, по которым не утверждены типовые бланки, должны соответствовать перечню реквизитов, перечисленных в статье 9 ФЗ от 21 ноября 1996г №129-ФЗ «О бухгалтерском учете»

Все хозяйственные операции, производимый ООО «Агрофирма», оформляются оправдательными документами.

Учет ведется на компьютере.

На должность главного бухгалтера принимается лицо с высшим экономическим образованием. Так же желательно, чтобы человек, принимаемы на должность главного бухгалтера, пошел аттестацию на звание профессионального бухгалтера и имел опыт работы по профессии не менее 5 лет.

Права и обязанности главного бухгалтера оговорены в Положении о бухгалтерском учете и отчетности в РФ:

1) Главный бухгалтер организации назначается или освобождается от должности руководителем предприятия и подчиняется напрямую и непосредственно ему.

2) Главный бухгалтер организации руководствуется законодательством и несет ответственность за соблюдением содержащихся в них требований и правил ведения бухгалтерского учета (за формированием учетной политики, ведением бухгалтерской учета, своевременное предоставление полной и своевременной бухгалтерской отчетности).

3) Дисциплинарное взыскание на главного бухгалтера налагается в порядке подчиненности соответствующим вышестоящим органам (например, директору предприятия)

4) Главный бухгалтер несет ответственность за обеспечение сохранности первичных документов, регистров бухгалтерского учета и ответственности в период передачи их в архив.

5) Главному бухгалтеру запрещается принимать к исполнению и оформлению документы по операциям, противоречащим законодательству.

6) С главным бухгалтером целесообразно согласовать назначение, увольнение и перевод в другие подразделения материально-ответственных лиц.

Движение первичных документов в бухгалтерском учете организации – документооборот – регламентируется графиком, который разрабатывается главным бухгалтером и утверждается руководителем агрофирмы. Работники предприятия (начальники подразделений, кладовщики, подотчетные лица, работники бухгалтерии) создают и предоставляют документы, относящиеся к их сфере деятельности, по данному графику. Для этого каждому из них вручается выписка из графика документооборота. В ней перечисляются документы, относящиеся к сфере деятельности данного исполнителя, сроки их предоставления, а также подразделения, куда данные документы должны быть предоставлены.

Для примера обязанности некоторых работников агрофирмы и время сдачи документов представлены в таблице 2.

| Должность |

Обязанность |

Время сдачи документов |

| Старший рабочий склада |

Создание документов по приходу и расходов материалов, ведение табелей учетного времени рабочих, трактористов на ремонте техники |

Ежемесячно 24 числа |

| Заведующий складом запасных частей |

Создание документов по приходу и расходу запасных частей, составление нарядов по ремонту техники и сдача их для начисления заработной платы |

Ежемесячно 25 числа |

| Зоотехник |

Составление материальный отчета по забою поголовья, создание отчета о движении КРС и птицы, предоставление сведений по приплоду, осеменению животных, заполнение всех необходимых зоотехнических форм отчетности. |

Материальный отчет – ежемесячно 24 числа, отчет о движении скота – ежемесячно 25 числа |

| Ветеринарный врач |

Приходование ветеринарных медикаментов по счетам-фактуры, составление расходных документов на ветеринарные медикаменты, использованные на лечение животных, выписывание актов на выбытие скота и основного поголовья |

Ежемесячно 25 числа |

| Бухгалтер |

Ведение табелей учета рабочего времени рабочих и специалистов агрофирмы, производить начисление заработной платы, составление материальных отчетов, создание документов на приход и расход продукции растениеводства и животноводства, составление расчетно-платежной ведомости, производственного расчета. Проверка отчетов, которые сдают ему на проверку. Ведение налоговых карточек, индивидуальных сведений, форму 2 НДФЛ. Заполнение форм годовой отчетности, выдача справок, составление журнала-ордера №11 |

Ежемесячно 30 числа |

В штате ООО «Агрофирма» 6 бухгалтеров. Должностные функции распределяются так, что каждый бухгалтер ведет учет только по своему отделу: по движению ТМЦ и НМА, по движению животных, по движению готовой продукции, по начислению заработной платы, по расчету с поставщиками, подрядчиками и покупателями и по расчету с материально ответственными лицами. В конце отчетного периода все ведомости сверяются и передаются на проверку главному бухгалтеру, который составляет по ним промежуточные балансы.

Под учетной политикой понимается совокупность конкретных методов и форм ведения бухгалтерского учета, объявленных предприятием, исходя из правил и особенностей своей деятельности и действующего законодательства.

Для реализации учетной политики агрофирмы используются следующая система правил:

- в бухгалтерском учете отражаются абсолютно все хозяйственные операции (принцип полноты)

- каждая операция учитывается в том периоде, в котором она была совершена, независимо от времени фактического поступления или выплаты денежных средств (принцип своевременности)

- данные аналитического учета совпадают с данными синтетического учета (принцип непротиворечивости)

- затраты на ведение бухгалтерского учета осуществляются соразмерно условиям хозяйственной деятельности и количеству работников (принцип рационализации)

- принятая учетная политика применяется последовательно из года в год (принцип последовательности)

- изменения в учетной политики вводятся с начала финансового года (принцип сопоставимости)

- готовность к признанию в бухгалтерском учете расходов и обязательств больше, чем возможных доходов и активов, не допуская создания скрытых резервов (принцип осмотрительности)

- отражение в бухгалтерском учете фактов хозяйственной деятельности исходит не столько из правовой формы, сколько из экономического содержания (принцип приоритета содержания над формой)

- активы и обязательства агрофирмы существуют обособленно от активов и обязательств других организаций (принцип имущественной обособленности)

- предприятие продолжать свою деятельность в обозримом будущем и у него отсутствуют намерения и необходимость ликвидации или существенного сокращения своей деятельности, и обязательства будут погашаться в установленном порядке (принцип допущения непрерывности деятельности)

В своей деятельности агрофирма применяет журнально-ордерную форму бухгалтерского учета.

Изменения в учетной политики предприятия могут произойти в результате:

1) Изменения законодательства РФ или нормативных актов по ведению бухгалтерского учета.

2) Разработки новых способов ведения бухгалтерского учета

3) Существенного изменения условий деятельности.

2.2 Учет денежных средств

Кассовые операции - операции по приему, хранению и расходу наличных денег и денежных документов. Порядок осуществления кассовых операций регламентируется нормативными актами Центробанка РФ.

Работу с кассой осуществляет кассир, на которого посредством подписания договора о полной материальной ответственности возлагается ответственность за сохранение денег и денежных документов.

Наличные деньги и денежные документы хранятся в кассе - специально оборудованном помещении организации.

Работая с наличными деньгами необходимо соблюдать следующие правила:

1) Соблюдение лимита остатка кассы. Лимит кассы в ООО «Агрофирма» 50 000 рублей. Ежедневно в случае превышения лимита на конец дня излишек должен быть сдан в банк (кроме 3х рабочих дней для выплаты зарплаты, когда допускается хранение неограниченного количества денег).

2) Использование наличной выручки. Расходование наличной выручки согласовывается с банком и ограничено конкретным перечнем расходов на выплату зарплаты, пособий, премий, закупку с/х продукции, скупку тары и вещей у населения, командировочные расходы, хозяйственные нужды. Внесение наличных денег из кассы организации на банковские счета других организаций и физических лиц не допускается.

3) Соблюдение предельного размера расчетов наличными между юридическими лицами. Согласно указанию ЦБ РФ "Об установлении предельного размера расчетов между юридическими лицами" данный предел составляет 100 000 рублей по одной сделке. Т.е. по договорам, стоимость которых больше указанной суммы, расчеты наличными деньгами запрещены. К расчетам с физическими лицами и индивидуальными предпринимателями данное ограничение не применяется.

4) Применение контрольно-кассовой техники. При продаже товаров, работ, услуг за наличный расчет (или при оплате пластиковыми картами) в установленных случаях должна применяться контрольно-кассовая техника, включенная в Гос. Реестр.

Нарушение правил работы с наличными деньгами влечет административную ответственность должностных лиц организации в размере от 4000 до 5000 рублей и организации как юридического лица - 40000 - 50000 рублей (ст.15.1 КоАП РФ).

Наличные деньги поступают в кассу организации несколькими путями: с банковских счетов организации, от покупателей (выручка от продаж), от подотчетных лиц (возврат неиспользованных сумм), в оплату за денежные документы, от сотрудников организации (возврат займов, возмещение ущерба), от учредителей (внесение уставного капитала) и т.д.

Операции по поступлению денежных средств в кассу оформляются унифицированным первичным документом - Приходным кассовым ордером (форма КО-1). Бухгалтер выписывает (оформляет на компьютере) 1 экземпляр приходного кассового ордера. Отрывную часть (квитанцию) необходимо заверить печатью и выдать лицу, внесшему деньги в кассу.

Деньги, которые поступают в кассу как выручка за товары, работы, услуги нужно оформлять с применением кассового аппарата, т.е. помимо квитанции к приходному ордеру покупателю должен быть выдан кассовый чек. Если в течение дня таких операций совершается несколько, то покупатель получает только чек, а в конце дня на сумму общей выручки оформляется один приходный ордер.

Выписанный приходный ордер регистрируется в Журнале регистрации приходных и расходных кассовых документов (форма КО-3), и подшивается к отчету кассира (отрывной лист Кассовой книги).

Корреспонденция счетов по приходу денежных средств.

| Содержание операции |

Д |

К |

| Поступили деньги с расчетного счета |

50 |

51 |

| Поступили деньги от покупателей |

50 |

62 |

| Возвращен остаток подотчетных сумм |

50 |

71 |

Согласно Порядку ведения кассовых операций в РФ обеспечение сохранности наличных денежных средств возложено на руководителя организации.

К правилам по обеспечению сохранности наличных денег относят следующее:

1)Помещение кассы должно быть изолированно, во время совершения операции двери кассы должны быть закрыты

2)В помещение кассы доступ посторонних лиц запрещен

3)Наличные деньги хранятся в специальном сейфе, ключи от которого имеются у ограниченного количества лиц (оригиналы у кассира, дубликаты - у директора).

4)Помещения кассы ежедневно опечатывается кассиром.

5)Не допускается хранение в кассе наличных денег, не принадлежащих организации.

6)При транспортировке денег кассир должен быть обеспечен транспортом и охраной.

В случае недееспособности кассира приказом руководителя назначается лицо его замещающее, на которое также возлагается полная материальная ответственность. Разрешается заключать договора инкассации с банками и договора страхования со страховыми компаниями.

Все документы, связанные с приходом и расходом денежных средств хранятся в архиве организации 5 лет.

При выдаче денежных средств из кассы кассиром составляется расходный кассовый ордер (унифицированная форма № КО-2).

Типичные проводки при выдаче денежных средств из кассы.

| Содержание операции |

Д |

К |

| Выплачена зарплата из кассы |

70 |

50 |

| Выдано под отчет |

71 |

50 |

| Оплачена задолженность поставщикам |

60 |

50 |

Регистрация приходных и расходных кассовых ордеров ведется в Журнале регистрации приходных и расходных кассовых документов (форма КО-3), предназначенном для контроля за целевым использованием средств. Движение наличных денег учитывается в Кассовой книге (форма КО-4). ООО «Агрофирма» ведет одну кассовую книгу, прошнурованную, с пронумерованными листами, опечатанную и заверенную подписями руководителя и главного бухгалтера.

Кассовую книгу ведет кассир. На данном предприятии кассовая книга ведется автоматизировано. Она распечатывается по итогам месяца, а в конце года брошюруется, опечатывается и заверяется необходимыми подписями.

Инвентаризация кассы проводится в соответствии с приказом №49 Минфина РФ от 13.06.1995 "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств" и Порядком ведения кассовых операций. Цель инвентаризации - проверка правил хранения наличных денег, оформления первичной и вторичной учетной документации, соответствие остатка в кассовой книге фактическому остатку в кассе.

В ООО «Агрофирма» проведение инвентаризации обязательно при смене кассира, при выявлении недостач и хищений, перед составлением годовой отчетности. В остальных случаях сроки проведения инвентаризации устанавливает руководитель организации в Приказе о проведении инвентаризации, также в Приказе назначается комиссия для проведения инвентаризации (представители руководства, бухгалтерии, службы аудита).

Инвентаризация начинается с проверки учетного остатка, отраженного в отчете кассира, фактическому наличию денег в кассе. Если фактический остаток больше учетного, то в кассе имеется излишек, который должен быть признан в составе внереализационных доходов организации. В обратном случае в кассе недостача, которая должна быть взыскана за счет кассира. По результатам инвентаризации составляется Акт по форме Инв-15, на основании которого в бухгалтерии делают проводки:

Дебет 50 Кредит 91/1 - на сумму излишка

Дебет 94 Кредит 50 - на сумму недостачи

Дебет 73 Кредит 94 - недостача отнесена на кассира

В ООО «Агрофирма» открыт расчетный счет. Для его открытия предприятие предоставляло в банк следующие виды документов: заявление об открытии р/с, копии устава и учредительного договора, карточки с образцами подписей, свидетельство о постановлении на учет в налоговом, пенсионном и других фондах, копии протокола собрания учредителей, об избрании руководителя и главного бухгалтера, присвоенные коды, анкета

Банк не имеет права списывать средства со счета без ведома ООО «Агрофирма». При недостаточности средств на расчетном счете денежные средств списываются в следующем порядке:

1) возмещение вреда и алименты

2) выходные пособия и оплата труда

3) платежи во внебюджетные фонды

4) платежи в бюджет и по исполнительным документам

5) все остальные платежи – в порядке календарной очереди.

Операции на валютном счете и на прочих счетах предприятием не ведутся.

2.3 Учет расчетных операций

В соответствии с Федеральным законом “О бухгалтерском учете” № 129-ФЗ от 21.11.96 г. ст.6 п.1 ответственность за организацию бухгалтерского учета в “Обществе”, соблюдение законодательства при выполнении хозяйственных операций несет генеральный директор.

На основании ст.6 пункта 2а учреждена бухгалтерская служба, возглавляемая главным бухгалтером.

Согласно учетной политике признание прибыли от реализации продукции (работ, услуг) с целью начисления и уплаты налога на прибыль и метод определения выручки от реализации продукции (работ, услуг) - по оплаченным счетам покупателям (наличными (сч.50); безналично: на р\с (сч.51), на в\с (сч.52); взаимозачетами; товарообменными операциями).

Состояние расчетов по отдельным видам платежей подробно характеризуется

в аналитических оборотных ведомостях к счетам 67, 68, 69. Такие ведомости обязательно

заполняются перед составлением баланса, в котором задолженность

по счетам с бюджетом и

внебюджетными фондами должна быть показывается развернуто, т.е. кредитовые

остатки по указанным счетам отражаются

в пассиве баланса, а дебетовые, означающие переплаты по налогам, сборам и прочим платежам в бюджет, - в активе баланса по статье “Прочие дебиторы”.

Данные налогового учета группируются в регистрах налогового учета на основании:

-первичных учетных документов, включая справки бухгалтера;

-данных регистров БУ, если правила бухгалтерского и налогового учета соответствующих доходов и расходов совпадают.

Налог на прибыль:

Для учета операций, отражаемых на счете N 80 "Прибыли и убытки", используется журнал-ордер N 15.

На лицевой стороне этого регистра отражаются обороты по кредиту указанных счетов в корреспонденции с соответствующими счетами 46(реализация товаров) – 2408,12р., 48(реализация прочих активов) – 16767,61р., 76(арендная плата) – 6753р., 60(кредиторская задолженность) – 452,92р., 62(кредиторская задолженность) – 1591,42р. Запись операций, за исключением сумм, отражаемых в корреспонденции со счетами N 50 "Касса" и N 51 "Расчетный счет", производится на основании соответствующих первичных бухгалтерских документов. Операции в корреспонденции со счетами N 50 и N 51 отражаются итогами за месяц по данным, выявившимся в ведомостях к этим счетам.

В таблице "Аналитические данные к счету N 80" операции по дебету и кредиту указанных счетов отражаются итогами за месяц по статьям аналитического учета. На основании этих данных и сальдо на начало месяца определяется сальдо на конец месяца по каждой статье. В целях получения данных, необходимых для заполнения отчетности, в этой таблице дебетовые и кредитовые обороты приводятся, кроме того, нарастающими итогами с начала года по отчетный месяц. Полученный результат за текущий год по кредиту счета 80 (502530,8р.), согласно данным строки “Итого”, заносится в Справку о порядке определения данных, отражаемых по строке 1 “Расчет налога от фактической прибыли” как убыток по данным бухгалтерского учета (-502530,8р.). Затем производится корректировка(уменьшение) полученного убытка на:

- разницу между рыночной ценой и фактической ценой реализации, полученной при реализации продукции (работ, услуг) по рыночной цене ниже фактической себестоимости в сумме 468575,33 руб.

- потерь от уценки сырья, материалов, готовой продукции и товаров в сумме 48517,34 руб.

В результате получаем валовую прибыль в сумме -14561,87 руб., т.е. предприятие сработало в убыток. Данную сумму вносят в строку 1 Расчета налога от фактической прибыли, но т.к. прибыли нет, то соответственно и самого налога на прибыль нет.

Налог на добавленную стоимость:

В соответствии с Указом Президента РФ от 8 мая 1996 г. № 685 ООО «Агрофирма» ведет расчеты с бюджетом по НДС на основе применения счетов-фактур. Предприятие осуществляет регистрацию выписанных счетов-фактур покупателям в книге продаж,

а полученных от поставщиков - в книге покупок (оплаченные счета-фактуры)

. Примером счета-фактуры, регистрируемой в книге покупок является счет-фактура № 102. Ей соответствуют следующие проводки в бухгалтерском учете: Д10 - К60 – на сумму 15874р., Д19 - К60 – на сумму 2421,46р., затем идет ее оплата: Д60 - К51,62,76 – на сумму 15874р., и НДС к возмещению: Д68 - К19 – на сумму 2421,46р. Примером счета-фактуры, регистрируемой в книге продаж является счет-фактура № 12. Ей соответствуют следующие проводки в бухгалтерском учете: Д62 - К46 – на сумму 3721р., Д46 - К68 – на сумму 567,62р.

Затем ежемесячно на предприятии составляется налоговая декларация по налогу на добавленную стоимость. В 1 строке в 3 графе указывается оборот за месяц по приобретенным ценностям (ядохимикаты) – 15874р., и сумма НДС (оборот за месяц по дебету счета 19) – 2421,46р., т.к. полученная продукция оплачена, то аналогично заполняется строка 1а. Стоимость реализованных товаров (ячмень) отражается в строке 3 графа 3 - 81712,98р., а сумма полученного НДС в графе 5 – 16342,60р.

В строке 6 указывается сумма НДС подлежащая к уплате.

Налог на имущество предприятия:

Согласно Инструкции Госналогслужбы РФ от 8 июня 1995 г. N 33 "О порядке исчисления и уплаты в бюджет налога на имущество предприятий" (с изменениями от 12 июля, 9 октября 1995 г., 5, 13 июня 1997 г., 2 апреля 1998 г.) производится расчет среднегодовой стоимости имущества, данные берутся из квартальной отчетности, и полученная сумма заносится в строку 1 Расчета налога на имущество предприятия. Для предприятия действует пониженная ставка налога 1,3% согласно Закону № 14 от 10.02.97. Отсюда сумма налога на имущество предприятия равна 873,4 руб. Расчет сумм льгот по налогу на имущество и отчет об использовании льгот по налогу на имущество направляются в Администрацию района, а также в государственную налоговую инспекцию.

Учет расчетов по налогу на имущество предприятияведется на счете 91 в составе внереализационных расходов.

ООО «Агрофирма» ведет расчеты с поставщиками и подрядчиками на счете 60 «Расчеты с поставщиками и подрядчиками».

Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 60 "Расчеты с поставщиками и подрядчиками" в синтетическом учете кредитуется согласно расчетным документам поставщика. Когда счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также, если при проверке счета поставщика или подрядчика (после того, как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счет 60 "Расчеты с поставщиками и подрядчиками" кредитуется на соответствующую сумму в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по претензиям").

Счет 60 "Расчеты с поставщиками и подрядчиками" дебетуется на суммы исполнения обязательств (оплату счетов), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы выданных авансов и предварительной оплаты учитываются обособленно. Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списываются со счета 60 "Расчеты с поставщиками и подрядчиками", а учитываются обособленно в аналитическом учете.

Аналитический учет по счету 60 "Расчеты с поставщиками и подрядчиками" ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей - по каждому поставщику и подрядчику.

Если завезены товары, которые руководство не хочет по каким-то причинам оплачивать, и намеревается, известив поставщика, эти товары ему вернуть, то бухгалтер составляет запись на забалансовом счете: Д 002 "Товарно-материальные ценности, принятые на ответственное хранение"

Для учета расчетов с поставщиками и подрядчиками используются такие первичные документы, как счет-фактура, счет, различные виды накладных и так далее.

Типичные проводки по счету 60:

1) принят к оплате счет за оборудование, требующие монтировки Д 07 – К 60

2) принят счет за выполненные работы по кап. строительству Д 08 – К 60

3) за выполненные работы, услуги Д 20, 23, 25, 26, 29 – К 60

4) за услуги, при ликвидации стихийных бедствий Д 99 – К 60

5) выставлен аванс поставщику Д 60/а – К 51

Для сводного синтетического и аналитического учета используют журнал-ордер №6-АПК. Суммы НДС отражают в ведомости №32-АПК. После подсчетов итогов в журнал - ордере №6-АПК и сверки их с данными других регистров все данные переносят в главную книгу.

В ООО «Агрофирма» учет по расчету с подотчетными лицами ведется на счете 71 «Учет расчетов с подотчетными лицами». Список подотчетных лиц формируется руководителем. При этом, если у подотчетного лица на конец месяца остается непогашенная задолженность перед приятием, то в следующем месяце суммы под отчет ему не выдаются.

Также в учете расчетов с подотчетными лицами используют документы трех видов. К документам первого вида относят документы, составляемые в отделе кадров и бухгалтерии организации до начала командировки на основании служебной записки от заинтересованного подразделения, отдела, цеха. К таким документам относятся: приказ руководителя (форма №Т–9), служебное задание(форма №Т–10а), командировочное удостоверение(форма №Т–10), расчет суммы командировочных расходов, расходный кассовый ордер(№КО–2). Документы второго вида командированный работник получает самостоятельно во время нахождения в командировке или при приобретении ТМЦ, оплаты работ, услуг. К ним относятся проездные документы, чеки ККМ, товарные чеки и оформленные на имя организации с указанием НДС, а также фамилии, имена и отчества командированного лица счет, накладная, акт, бланк строгой отчетности, квитанция к приходному кассовому ордеру, счет–фактура. Кроме того, командированный обязан сделать отметку о времени нахождения в месте командировки в командировочном удостоверении. Третий вид – итоговая документация. К итоговой документации относятся: авансовый отчет (с приложением командировочного удостоверения, служебного задания, чеков, проездных документов, накладных, счетов, счетов-фактур, квитанции к приходным кассовым ордерам) и отчет о результатах командировки.

Авансовый отчет – основной документ по учету расчетов с подотчетными лицами. Он используется для отчета подотчетного лица о том, на что и какие суммы были им потрачены в командировке. В авансовом отчете указывается ФИО командируемого, занимаемая им должность, назначение и сумма аванса. На оборотной стороне документа указывается конкретно на что и сколько подотчетное лицо потратило денег, а так же документы (чеки, билеты и т.д.), подтверждающие производственные расходы. В течение трех дней после командировки командируемый сдает в бухгалтерию авансовый отчет со всеми прикрепленными к нему документами. В течение трех дней бухгалтерия проверяет его и решает, какие суммы возместить командируемому.

Типовые проводки по счету 71:

1) выдано под отчет Д 71 – К 50

2) списаны суммы, связанные с приобретением:

- оборудования Д 07 – К 71

- ОС Д 08 – К 71

- материалов Д 10 – К 71

- животных Д 11 – К 71

3) командировочные списаны на ОХР Д 26 – К 71

4) списаны расходы на продажу: Д 44 – К 71

5) неиспользованный аванс возвращен: Д 50 – К 71

6) удержана сумма, не возвращенная в срок: Д 70 – К 71

если невозможно удержать Д 73 – К 71

Аналитический учет по счету 71 ведут по каждой сумме. Сводный учет ведут в журнал- ордере №7-АПК. В конце месяца общую сумму переносят в главную книгу.

При выявлении задолженности по недостачам, растратам и хищениям сумма недостачи удерживается из зарплаты виновных лиц. Если виновное лицо не установлено, то сумма недостачи списывается на финансовый результат.

ООО «Агрофирма» не выдает беспроцентных ссуд, а так же не ведет учет расчетов с разными дебиторами и кредиторами. За время своего существования организация не брала ни одного кредита.

2.4 Учет расчетов по оплате труда

Труд работников ООО «Агрофирма» оплачивается по утвержденным в организации ставкам (окладам) и сдельным расценкам, а тех, кто принят по трудовому соглашению, - на условиях, предусмотренных этим трудовым соглашением.

Нормы выработки и расценки на работы организация устанавливает сама, при необходимости они пересматриваются с учетом конкретных условий хозяйствования и подлежат утверждению в порядке, установленном коллективным договором.

За достижения высоких производительных показателей, разработку и внедрение рационализаторских предложений, экономию средств, безупречную работу, непрерывный стаж и другие заслуги перед организацией используются различные виды материального поощрения (премии, вознаграждения). Организации сами определяют формы и системы оплаты труда всех лиц, работающих в них. Заработки каждого члена трудового коллектива обусловливаются его трудовым вкладом и размером той части полученного дохода, которая направляется на оплату труда.

В ООО «Агрофирма» применяется повременная поденная форма оплаты. При повременной оплате труда заработок работников начисляется в зависимости от количества проработанного времени и тарифной ставки (оклада). По данной форме оплачивается труд персонала вспомогательных и обслуживающих подразделений организации, а также лиц, работающих на условиях совместительства.

Бухгалтерия ООО «Агрофирма» наряду с расчетом причитающихся работникам заработной платы, премий, пособий организует также учет этих сумм на счетах бухгалтерского учета в соответствующих регистрах. В этих целях, на каждого работника ежегодно в бухгалтерии открывается лицевой счет (форма №Т-54а) и налоговая карточка (форма1-НДФЛ), в которых проставляются общие сведения о работнике (фамилия, имя, отчество; должность и место работы, назначения и перемещения, размер тарифной ставки или оклада, характер удержаний и др.) и накапливаются сведения о начислениях заработной платы, удержаниях и выплатах нарастающим итогом в течение календарного года. Данные лицевых счетов являются основанием для исчисления среднего заработка при расчете отпускных, для оплаты больничного листа, пособий, выплаты компенсации при увольнении, для начисления пенсий. Учет использования рабочего времени ведется в табелях учета использования рабочего времени. На ООО «Агрофирма» применяется форма табеля учета рабочего времени №Т-13, в которой отражается учет использования рабочего времени без расчета заработной платы. Заработная плата начисляется в лицевом счете. Табели открываются по структурным подразделениям ООО «Агрофирма», они применяются для учета использования рабочего времени всех категорий работающих, для контроля за соблюдением персоналом установленного режима рабочего времени, расчетов с ним по заработной плате, а также получения данных об отработанном времени. Табель составляется в одном экземпляре табельщиком и передается в расчетный отдел бухгалтерии два раза в месяц: для корректировки суммы выплаты за первую половину месяца (аванса) и для расчета заработной платы за месяц. Учет явок на работу и использования рабочего времени осуществляется в табеле методом сплошной регистрации. В регистрах аналитического учета фиксируется совокупный доход и суммы удержанных налогов у сотрудников. В конце года (начале следующего) бухгалтерия персонифицирована, данные предоставляются в налоговую службу для учета налога на доходы физических лиц и в Пенсионный фонд РФ для учета пенсионных платежей.

Сведения о начисленных суммах заработной платы и произведенных удержаниях ежемесячно переносятся из лицевых счетов в расчетную ведомость, и таким образом в этом документе суммируются данные о начисленных суммах и произведенных удержаниях по всем работникам предприятия.

Результаты расчетов сумм, причитающихся каждому работнику к выдаче, переносятся в платежную ведомость, по которой и выдается заработная плата работникам ООО «Агрофирма». Но на малых и средних предприятиях может использоваться единая расчетно-платежная ведомость, которая служит одновременно для расчета заработной платы и для выдачи причитающихся работникам сумм из кассы. При выдаче заработной платы из кассы предприятия каждый работник расписывается в платежной ведомости.

Для синтетического учета заработной платы предназначен пассивный балансовый счет 70 «Расчеты с персоналом по оплате труда». По кредиту счета отражают начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, пенсий и других аналогичных сумм, а также доходов от участия в организации, а по дебету — удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда и доходов. Сальдо этого счета, обычно, кредитовое показывает задолженность организации перед рабочими и служащими по заработной плате и другим указанным платежам. Для выдачи заработной платы на ООО «Агрофирма» устанавливаются определенные дни - с 7-го по10-е число каждого месяца. Следовательно, в пассиве баланса на каждое первое число месяца, следующего за отчетным, будет числиться сумма кредиторской задолженности предприятия по заработной плате работникам, начисленной за отчетный месяц, но не выданной в этом месяце. Сумма кредиторской задолженности равна сумме заработной платы, причитающейся к выдаче на руки.

На предприятии ООО «Агрофирма» используются следующие виде удержаний из заработной платы:

1) обязательные: НДФЛ, алименты – не уд. с мат.помощи, с вознаграждений и сумм на лечение, штрафы

2) по инициативе работодателя

3) по согласованию между физ.лицом и плательщиком

При этом резервы предстоящих расходов на оплату отпуска и на выплату вознаграждений в ООО «Агрофирма» не создаются.

Для операций по К счета 70 в организации используют журнал- ордер №10-АПК. Для систематизации начисленной заработной платы по видам деятельности используется сводная ведомость №68-АПК.

2.5 Учет ТМЦ и готовой продукции

В соответствии с п.3 Положения по бухгалтерскому учету "Учет материально - производственных запасов" ПБУ 5/98, утв. Приказом Минфина РФ от 15.06.98 N 25н, готовая продукция относится к материально-производственным запасам предприятия. Готовая продукция - часть материально - производственных запасов организации, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством.

Учет движения готовой продукции на предприятии ведется в натуральных и стоимостных показателях и состоит из двух этапов:

- поступление готовой продукции на склад;

- отпуск готовой продукции со склада покупателям (заказчикам) в порядке реализации или при ином ее выбытии.

Поступление готовой продукции на склад (выпуск из производства) оформляется приемо-сдаточными накладными, актами, спецификациями и др. документами, которые выписываются обычно в двух экземплярах, один из них предназначен для сдатчика, а другой остается на складе. На поступившую на склад продукцию заводится карточка складского учета. Отпуск со склада оформляется приказом-накладной, которая состоит из двух частей - приказа на отпуск и накладной, выписываемой в двух экземплярах и служащей основанием к списанию продукции со склада в расход. В ООО «Агрофирма» так же используются унифицированные формы первичной учетной документации по учету продукции, ТМЦ в местах хранения, которыми необходимо оформлять хозяйственные операции, связанные с движением готовой продукции на предприятии.

Списание готовой продукции (при отгрузке, отпуске и т.д.) производится в течение года по планово-учетным ценам, после выведения фактической себестоимости производятся корректировки.

Для обобщения информации о наличии и движении готовой продукции на предприятиях используется счет 43 «Готовая продукция» без использования счета 37.

Так как ООО «Агрофирма» ведет учет готовой продукции по планово-учетным ценам, то разницу между фактической и плановой себестоимостью готовой продукции, выявленную в конце года, относят на счет 43 в доле, относящейся к остатку указанной продукции на конец отчетного года.

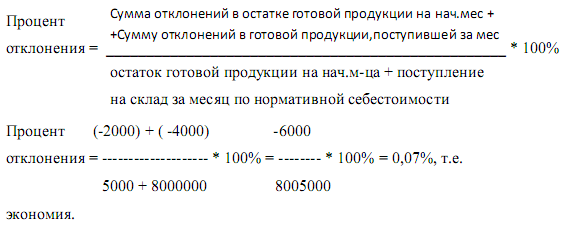

Рассмотрим на примере порядок расчета отклонений фактической себестоимости от нормативной (плановой).

Пример 1. Цифры условные.

Остаток готовой продукции на складе ООО «Агрофирма» на начало месяца по плановой себестоимости составил 5000 руб. Сумма отклонений в остатке готовой продукции на складе на начало месяца составила - 2000 руб. (экономия). Поступило готовой продукции на склад (выпущено из производства) за месяц по плановой себестоимости на сумму 8000 000 руб. Сумма отклонений по поступившей за месяц на склад готовой продукции составила - 4000 руб. (экономия). Отгружено (реализовано) покупателям готовой продукции за месяц по плановой себестоимости на сумму 6000 000 руб.

1.Рассчитаем процент отклонений отклонений в отгруженной (реализованной) продукции:

2. Определим сумму отклонений в отгруженной (реализованной) продукции:

Сумма отклонений = отгружено продукции по плановой себестоимости * % отклонений

Сумма отклонений = 6000000 * 0,07% = - 4200 руб. (экономия)

3. Теперь зная процент и сумму отклонений мы можем определить фактическую себестоимость отгруженной (реализованной) продукции и остаток готовой продукции на складе на конец месяца.

Фактическая себестоимость выпущенной за месяц продукции равна 7996000 руб. (8000000 - 4000).

Фактическая себестоимость отгруженной (реализованной) за месяц продукции равна 5995800 руб. (6000000 - 4200).

Остаток готовой продукции на складе на конец месяца по фактической себестоимости можно определить беря фактически рассчитанные данные:

3000*(5000-2000)+7996000*(8000000-4000)-5995800*(6000000-4200)=2003200 руб.

При этом в нашем примере будут сделаны следующие проводки:

1) Д 43 – К 20 - 8000000 руб. - оприходована готовая продукция на склад по нормативной (плановой) себестоимости;

2) Д 43 – К 20 - 4000 руб. - делается сторнировочная запись (красным) на сумму отклонений (экономии) фактической себестоимости от нормативной по выпущенной и сданной на склад готовой продукции;

3) Д 46(45) – К 43 - 6000000 руб. - отгружена готовая продукция по нормативной себестоимости;

4) Д 46(45) – К 40 - 4200 руб. - делается сторнировочная запись на сумму отклонений (экономии) по отгруженной за месяц продукции.

Реализация готовой продукции (работ, услуг) отражается в учете по мере их отгрузки, если иное не установлено договором).

Отгруженная или сданная на месте покупателям (заказчикам) готовая продукция, расчетные документы за которую предъявлены этим покупателям (заказчикам), списывается в порядке реализации со счета 43 в дебет счета 46 "Реализация продукции (работ, услуг)".

Если договором поставки обусловлен момент перехода права владения, использования и распоряжения отгруженной продукцией и риска ее случайной гибели от предприятия к покупателю (заказчику), отличный от указанного выше, то до такого момента эта продукция учитывается на счете 45 "Товары отгруженные". При фактической отгрузке ее производится запись по кредиту счета 43 и дебету счета 45. Передача готовой продукции другим предприятиям для реализации на комиссионных и иных подобных началах также списывается со счета 43 в дебет счета 45.

Аналитический учет по счету 43 "Готовая продукция" ведется по местам хранения и отдельным видам готовой продукции.

Рассмотрим несколько пример, связанный с выбытием готовой продукции.

Пример 2. Возьмем данные из примера 1. Организация по договору купли-продажи реализует готовую продукцию по договорной стоимости 10 000 000 руб., в том числе НДС (1 666 667 руб.).

В бухгалтерском учете делаются проводки:

1) Д 43 – К 20 - 8 000 000 руб. - оприходована готовая продукция на склад по нормативной (плановой) себестоимости;

2) Д 43 – К 20 - 4 000 руб. - делается сторнировочная запись на сумму отклонений;

3) Д 46 – К 43 - 6 000 000 руб. - отгружена готовая продукция по нормативной себестоимости;

4) Д 46 – К 43 - 4 200 руб. - делается сторнировочная запись на сумму отклонений (экономии) по отгруженной за месяц продукции;

5) Д 62 – К 46 - 10 000 000 руб. - отражена выручка от реализации готовой продукции;

6) Д 46 – К 68 - 1 666 667 руб. - начислен НДС;

7) Д 46 – К 80 - 2 337 533 руб.(10000000-1666667-5995800*(6000000 - 4200) - отражен результат от реализации готовой продукции;

8) Д 51 – К 62 - 10 000 000 руб. - поступила выручка на расчетный счет.

Оценка товарно-материальных запасов является одним из важнейших вопросов учета. В ООО «Агрофирма» применяется метод средневзвешенной стоимости. При этом методе предприятие определяет средневзвешенную стоимость, таким образом: средняя стоимость имеющихся в наличии запасов на начало месяца плюс стоимость поступивших в течение этого месяца материалов. При отпуске в производство, на эксплуатационные и ремонтные работы материалы расцениваются по средневзвешенной себестоимости, которая определяется из себестоимости остатка на начало месяца и себестоимости заготовленного количества в отчетном месяце. Определение средней фактической себестоимости определяется после того, как произведена разноска в карточках количественно-суммового учета материалов последней поставки данного вида материалов.

Такой расчет делается по каждому виду материальных ценностей, по которым имело место выбытие материалов.

Учет ТМЦ ведется раздельно по материально ответственным лицам. Материальная ответственность определяет правовые отношения между предприятием и его работниками. Предприятие и работник заключает договор о материальной ответственности в условиях которого предусматривается возмещение ущерба нанесенного предприятию в результате неправильных действий или бездействия работников. Кроме того в договоре оговариваются условия труда порядок ведения учета и представления отчетности в бухгалтерию, мероприятия по обеспечению сохранности ценностей и порядок возмещения причиненного ущерба. Договор о материальной ответственности может быть расторгается по инициативе сторон в случае несоблюдения любой из них своих обязательств.

В случае не обеспечения сохранности ценностей материально ответственные лица привлекаются к ответственности. Основанием для этого являются данные инвентаризационной описи и письменное объяснение материально ответственного лица о причине образования ущерба.

Документальное оформление всех происходящих на предприятии операций, по движению товарно-материальных ценностей производится на типовых формах первичных документов. Поступление материалов на склад оформляют следующими документами:

• приходный ордер (ф. M-4);

• акт о приемке материалов (ф. M-7).

При поступлении материалов от поставщиков заведующий складом проверяет соответствие их фактического количества данным документов поставщика и, если расхождений нет, выписывает приходный ордер на все количество поступившего груза в одном экземпляре в день поступления материалов.

Если перевозку материалов осуществляют автотранспортом, то в качестве первичного документа применяют товарно-транспортную накладную, которую выписывает грузоотправитель в четырех экземплярах.

Расход материала со склада на производственные и хозяйственные нужды оформляют следующими документами:

• лимитно-заборной картой (ф. M~8);

• требованием-накладной на отпуск материалов (ф. М-П);

• накладной на отпуск материалов на сторону (ф. M-15).

В ООО «Агрофирма» учет ТМЦ ведется на счете 10 «Материалы», к которому открываются следующие субсчета:

10.1. Сырье и материалы

10.2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

10.3. Топливо

10.4. Тара и тарные материалы

10.5. Запасные части

10.6. Прочие материалы

10.7. Материалы, переданные в переработку на сторону

10.8. Строительные материалы

10.9. Инвентарь и хозяйственные принадлежности

10.10. Специальная оснастка и специальная одежда на складе

10.11. Специальная оснастка и специальная одежда в эксплуатации

При этом используется метод учета материалов по фактическим ценам приобретения, который предполагает, что все затраты, подлежащие включению в стоимость ТМЦ, отражаются непосредственно на счете 10 "Материалы". Нужно отметить, что данный метод учета материалов достаточно трудоемок и требует значительных трудозатрат.

Обратимся к Инструкции по применению Плана счетов, утвержденной Приказом N94н. В соответствии с указанной Инструкцией, так как ООО «Агрофирма» не использует счета 15 и 16, то принятие к учету материалов отражается по дебету счета 10 «Материалы» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательное производство», 71 «Расчеты с подотчетными лицами» в зависимости от того, откуда поступили материальные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили - до или после получения расчетных документов поставщика.

2.6 Учет животных на выращивании и откорме

В ООО «Агрофирма» оприходование приплода молодняка КРС производится по фактической себестоимости, то есть цена одной головы приплода складывается из суммы всех фактических затрат, произведенных для ее получения. То же самое касается и привеса живой массы.

Животные переводятся из группы в группу согласно своему возрасту. Например, телок во взрослое стадо - через 3 мес.после отела, а быков на племя – 18 мес.

При учете движения животных используются следующие первичные документы: акт на оприходование приплода, счет-фактура – используется при приобретении молодняка со стороны, акт на передачу (закупку) скота – используется при передаче (закупке) скота у населения, акт о переводе из группы в группу, ТТН на отправку животных – используется при отправке животных на мясокомбинат, акт на выбытие животных.

Все полученные данные по привесу животных и все данные, касающиеся движения животных, отражаются в ведомости взвешивания животных и книге учета движения животных.

Учет животных на предприятии ведется по счету 11 «Животные на выращивании и откорме», который в организации имеет следующие субсчета:

11/1.1-телки старше 2х лет

11/1.2 – до 2х

11/1.3 – бычки по годам

11/1.4 – коровы первотелки для реализации

11/2 – животные на откорме

11/3 – прочие

Так же в бухгалтерском учете могут делаться следующие проводки:

Д 11/1 – К 20/2 оприходован приплод, полученный от основного стада

Д 11/1 – К 20/2 получен прирост живой массы

Д 08 – К 11, Д 01 – К 08 молодняк животных переведён в основное стадо

Д 11/2 – К 11/1 – молодняк переведен в старшую группу

Д 11/2 – К 01 выбракованный скот из основного стада поставлен на откорм

Д 11/1 – К 60 приобретён молодняк животных у поставщиков

Д 11/1 – К 76 – приобретен молодняк у населения

Д 90 – К 11/1 списан молодняк животных, отправленных на мясокомбинат

Д 20/3 – К 11 животные переданы на забой

Д99 –К11 списаны животные (животные в ООО «Агрофирма» не страхуются).

Д 43 – К 20/2 оприходована продукция, оставшаяся после гибели животных.

Инвентаризация животных в организации проводится раз в год перед годовым отчетом, но не позднее первого декабря, и при смене материально-ответственных лиц. При этом может быть выявлена недостача молодняка. Если это происходит, т о сумма недостачи списывается на виновнее лицо (как правило, это лицо, за которым были закреплены недостающие животные). Если виновных не обнаружено, то сумма недостачи списывается на счет 20 «Основное производство». При инвентаризации делаются следующие записи:

Д 94 – К 11 выявлена недостача молодняка

Д 73/2 – К 94 списана недостача на МОЛ

Д 20/2 – К 94 – если виновные лица не выявлены.

2.7 Учет долгосрочных инвестиций и источников их финансирования

Долгосрочные инвестиции — это затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи.

Не являются долгосрочными инвестициями долгосрочные финансовые вложения в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций. Согласно Положению по бухгалтерскому учету долгосрочных инвестиций, утвержденному приказом Минфина России от 30.12.93 г. № 160, долгосрочные инвестиции связаны:

• с осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих организаций и объектов непроизводственной сферы;

• приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их частей) основных средств;

• приобретением земельных участков и объектов природопользования;

•приобретением и созданием активов нематериального характера (исключительных прав на объекты интеллектуальной собственности, средств индивидуализации товаров (работ, услуг)).

В ООО «Агрофирма» долгосрочных инвестиций нет.

2.8 Учет основных средств и нематериальных активов

Основные средства — это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев. Срок полезного действия приобретенных ОС ООО «Агрофирма» устанавливает самостоятельно исходя из данных по Классификатору ОС (уст. Постановлением Правительства РФ от 01.01.02 №1)

Для обеспечения контроля сохранности основных средств каждому инвентарному объекту присваивается соответствующий номер. Инвентарный номер, присвоенный объекту, проставляется на объекте и в первичных документах и сохраняется на весь период его нахождения на данном предприятии. В случае выбытия объекта его инвентарный номер не присваивается вновь поступившим объектам, как правило, в течение пяти лет.

Акты о приеме-передаче (формы № ОС-1, № ОС-1а, № ОС-16) применяются для оформления и учета операций приема, приема- передачи объектов основных средств в ООО «Агрофирма». Указанные формы применяются во всех случаях поступления объектов.

Акт о приеме-передаче содержит следующие данные об объекте основных средств: наименование объекта, инвентарный номер, первоначальная стоимость, дата ввода в эксплуатацию, дата изготовления и поступления в организацию, срок полезного использования, способ и норма амортизационных отчислений. В разделе «Краткая индивидуальная характеристика объекта» указывается содержание драгоценных материалов, а также основные качественные и количественные показатели объекта, относящиеся к нему важнейшие пристройки, приспособления и принадлежности. При этом следует ограничиваться двумя - тремя наиболее важными для данного объекта качественными показателями, исключая дублирование сведений в имеющейся в организации технической документации на этот объект. В случае группового учета основных средств краткая индивидуальная характеристика дается не по каждому объекту отдельно, а в целом по всей группе объектов, учитываемых в инвентарной карточке.

При принятии к учету производственного и хозяйственного инвентаря, инструмента, оборудования (если эти объекты однотипны, имеют одинаковую стоимость и поступили в одном календарном месяце) составляется общий акт по форме № ОС-16. Накладная на внутреннее перемещение объектов основных средств (форма № ОС-2) применяется для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой. Выписывается передающей стороной (сдатчиком) в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Первый экземпляр передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объекта основных средств, третий экземпляр передается получателю.

При этом в ООО «Агрофирма» стоимость ОС до 10000 рублей за единицу включительно списывать на затраты на производство (расходы на продажу) в момент принятия к учету. Стоимость книг, брошюр и т.д. списываются на затраты в момент принятия к учету.

Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств (форма № ОС-3) применяется для оформления и учета приема-сдачи основных средств из ремонта, реконструкции и модернизации. Акт составляется в одном экземпляре и подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации, проводившей ремонт, реконструкцию, модернизацию. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию. Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию. При этом в ООО «Агрофирма» резерв расходов на ремонт ОС не создаются. Учет затрат по ремонту производственных ОС ведется с включением в себестоимость текущего отчетного периода по фактическим затратам.

Для оформления и учета списания пришедших в негодность основных средств применяются акты о списании:

• форма № ОС-4 — при списании отдельного объекта основных средств;

• форма № ОС-4а — при списании автотранспортных средств;

• форма № ОС-46 — при списании групп объектов основных средств.

Акты составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом. Первый экземпляр передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания. В случае списания автотранспортного средства в бухгалтерию вместе с актом также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения МВД РФ (Госавтоинспекции).

В акте указываются первоначальная и остаточная стоимость объекта, сумма начисленной амортизации, сведения о содержании драгоценных металлов, о затратах, связанных с ликвидацией объектов, и о поступлении материальных ценностей от их списания. Для оформления операций с оборудованием, требующим монтажа, используются три первичных документа. При поступлении оборудования к установке на склад приемной комиссией составляется в двух экземплярах акт о приеме (поступлении) оборудования (форма № ОС-14). Передача оборудования монтажным организациям оформляется актом о приеме-передаче оборудования в монтаж (форма №ОС-15). Если при поступлении оборудования на склад в состав комиссии входил представитель подрядной монтажной организации, отдельный акт на передачу оборудования в монтаж (форма № ОС-15) не составляется. В этом случае представитель монтажной организации расписывается в получении оборудования на ответственное хранение. Если при испытания оборудования выявлены дефекты, не установленные при его поступлении на склад, составляется акт о выявленных дефектах оборудования (форма № ОС-16). В этом случае акт о приеме (поступлении) оборудования (форма №ОС-14) является предварительным, составленным по наружному осмотру.

Аналитический учет наличия и движения основных средств внутри организации осуществляется в инвентарных карточках. Бухгалтерия ведет инвентарные карточки в одном экземпляре: на каждый объект — по форме № ОС-6, на группу объектов — по форме № ОС-6а, для объектов основных средств малых предприятий — по форме № ОС-66.

Записи в инвентарные карточки производятся на основании актов о приеме-передаче объектов основных средств (формы №ОС-1, №ОС-1а, №ОС-1б), об их перемещении (форма № ОС-2), документов по дооборудованию, реконструкции, модернизации, капитальному ремонту (форма № ОС-3) и списанию (формы № ОС-4, № ОС-4а, № ОС-46), а также на основании технических паспортов и других документов.

В инвентарных карточках приводятся основные данные по объекту на дату принятия к учету (первоначальная стоимость, срок полезного использования) и дату передачи (фактический срок эксплуатации, сумма начисленной амортизации), а также сведения о переоценке, внутреннем перемещении.

Инвентарные карточки хранятся в бухгалтерии в картотеке. Группировка инвентарных карточек в картотеке может производиться применительно к Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.02 г. № 1, а внутри разделов, подразделов, классов и подклассов — по месту эксплуатации (структурным подразделениям организации).

При приобретении основных средств за плату у других юридических или физических лиц в первоначальную стоимость включаются все затраты, связанные с их приобретением. Сумма уплаченного поставщикам НДС по приобретенным основным средствам подлежит налоговому вычету, если они предназначены для производства и реализации товаров, облагаемых НДС. Налоговый вычет НДС производится после принятия основных средств к бухгалтерскому учету и их оплаты.

В бухгалтерском учете операции по приобретению основных средств отражаются записями:

Д 08 – К 60 - суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств (без НДС);

Д 08 – К 76 - вознаграждения, уплачиваемые посредническим организациям, через которые приобретены основные средства (без НДС);

Д 08 – К 76- таможенные пошлины, регистрационные сборы, государственные пошлины и иные аналогичные платежи, произведенные в связи с приобретением (получением) прав на объекты основных средств;

Д 19 – К 60, 76 – суммы НДС, уплаченные поставщикам и другим организациям в связи с приобретением основных средств;

Д 01 – К 08 - принятие к учету ОС по первоначальной стоимости, равной фактическим затратам на их приобретение;

Все ОС, принадлежащие ООО «Агрофирма», были приобретены у организации-банкрота

Бухгалтерский учет доходов и расходов, связанных с выбытием основных средств, ведется на счете 91 «Прочие доходы и расходы» в разрезе субсчетов: 91-1 «Прочие доходы» и 91-2 «Прочие расходы ». По кредиту субсчета 91-1 «Прочие доходы» отражаются поступления, связанные с продажей и прочим списанием основных средств. По дебету субсчета 91-2 «Прочие расходы» списывается остаточная стоимость основных средств, производится начисление НДС (при продаже и безвозмездной передаче) и других расходов, связанных с их выбытием. Финансовый результат от выбытия основных средств определяется путем сопоставления дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота субсчета 91-1 «Прочие доходы». Ежемесячно этот финансовый результат списывается со счета 91-9 «Сальдо прочих доходов и расходов » на счет 99 «Прибыли и убытки».

Если выбывший объект основных средств подвергался переоценке, сумма его дооценки переносится с добавочного капитала в нераспределенную прибыль организации.

При выбытие ОС в бухгалтерском учете делаются следующие записи:

Д 01 субсчет «Выбытие основных средств» - К 01 - списывается первоначальная стоимость выбывающего объекта основных средств;

Д 02 – К 01 субсчет «Выбытие основных средств» - списывается сумма амортизации, начисленной по этому объекту за время эксплуатации .

При продаже основных средств составляются следующие бухгалтерские записи:

Д 62 - Кредит 91/1 – продано ОС;

Д 91/2 – К 68 – начислен НДС;

Д 91/2 – К 01 субсчет «Выбытие основных средств» - снято ОС с баланса;

Д 91/2 – К 60, 23 - расходы, связанные с выбытием основных средств (демонтаж, транспортные расходы и др.);

Д 91/9 – К 99 – определен финансовый результат (прибыль);

Д 99 – К 91/9 – финансовый результат - убыток.

Аналогичные проводки составляются при безвозмездной передаче объекта, за исключением первой проводки, поскольку при безвозмездной передаче отсутствует выручка. НДС при безвозмездной передаче исчисляется исходя из рыночной стоимости основных средств. Финансовым результатом при безвозмездной передаче всегда является убыток.

Стоимость объектов основных средств погашается посредством начисления амортизации. Амортизация — это экономический механизм переноса стоимости объекта на созданную при его участии продукцию (выполненные работы, оказанные услуги) и создания источника для простого воспроизводства. Амортизация начисляется по объектам основных средств, находящимся в организации на праве собственности, хозяйственного ведения, оперативного управления, за исключением отдельных их видов. Подлежат амортизации также капитальные вложения в арендованные основные средства.

В ООО «Агрофирма» амортизация не начисляется на:

1) ОС, потребительские свойства которых с течением времени не изменяются;

2) ОС стоимостью не более 10000 руб. за единицу, а также приобретенные книги, брошюры и т.п. издания.

3) основные средства, по которым начисляется износ.

4) ОС, стоимостью 20000 рублей включительно. Их включают в состав материальных расходов полностью по мере ввода в эксплуатацию.

Аналитический учет износа ведется по каждому отдельному объекту основных средств. Амортизация начисляется с использованием линейного способа.

В ООО «Агрофирма» в соответствии с особенностями нематериальных активов в документах по их поступлению и выбытию дана их характеристика, указаны порядок и срок использования, первоначальная стоимость, срок полезного использования, способ начисления и норма амортизации, дата ввода и вывода из эксплуатации и некоторые другие реквизиты. Особое внимание в организации обращают на правильность перехода исключительных прав на объекты интеллектуальной собственности. Например, приобретение исключительного права на объекты, охраняемые патентным правом (изобретения, полезные модели и др.), должно подтверждаться соответствующим договором уступки, зарегистрированным в патентном ведомстве. Приобретенные права должны быть оформлены договорами с юридическими или физическими лицами. Особенностью некоторых нематериальных активов как объектов учета является необходимость принятия мер по их защите. С этой целью целесообразно разработать особые внутренние правила охраны таких объектов, предусмотрев в них список лиц, имеющих право на ознакомление с ними, обязательства этих лиц не разглашать соответствующие сведения и свои должностные инструкции, а также другие необходимые сведения.

Аналитический учет нематериальных активов осуществляют в карточке учета нематериальных активов (форма №НМА-1). Карточка применяется для учета всех видов нематериальных активов. Открывается она на каждый объект в отдельности. На лицевой стороне карточки указывают полное наименование и назначение объекта, первоначальную стоимость, срок полезного использования, норму и сумму начисленной амортизации, дату постановки на учет, способ приобретения, документ о регистрации и основные сведения по выбытию объекта (номер и дату документа, причину выбытия, сумму выручки от реализации). На оборотной стороне карточки дается краткая характеристика объекта нематериальных активов.

Нематериальные активы принимаются к бухгалтерскому учету при их приобретении, создании, внесении учредителями в качестве вклада в уставный (складочный) капитал, получении по договору дарения (безвозмездно) и др. Бухгалтерский учет поступления нематериальных активов ведется с использованием счета 08. По дебету этого счета отражаются произведенные организацией затраты, связанные с приобретением НМА; затраты по приведению их в состояние, пригодное к использованию в запланированных целях, а также рыночная стоимость (при безвозмездном получении) и согласованная стоимость (при внесении в уставный капитал) поступивших нематериальных активов. По кредиту счета осуществляется списание первоначальной стоимости по принимаемым к учету нематериальным активам при наличии документов, подтверждающих исключительные права организации на объекты интеллектуальной собственности. Сальдо по счету 08 показывает величину вложений организации в незаконченные операции поступления (создания) нематериальных активов. Учет наличия и движения нематериальных активов организации ведется на счете 04. По дебету счета отражается первоначальная стоимость принятых к бухгалтерскому учету нематериальных активов. По кредиту счета отражается списание амортизации и остаточной стоимости по выбывшим объектам нематериальных активов.

В бухгалтерском учете операции по приобретению нематериальных активов отражаются записями:

Д 08 – К 60 – приобретены НМА у поставщиков;

Д 08 – К 76 – выплачено вознаграждение посреднику, таможенные пошлины.

Д 08 – К 70, 69, 10 - дополнительные расходы организации на приведение НМА в состояние, в котором они пригодны для использования

Д 19 – К 60 – уплачен НДС

Д 04 – К 08 – НМА приняты к учету

Амортизация НМА начисляется линейным способов. Срок полезного использования устанавливается организацией при принятии объектов нематериальных активов к бухгалтерскому учету. Нематериальные активы списываются с бухгалтерского учета в связи с прекращением срока действия патента, свидетельства.

2.9 Учет финансовых вложений

К финансовым вложениям относят инвестиции организаций в государственные ценные бумаги (облигации и другие долговые обязательства), в ценные бумаги и уставные капиталы других организаций, а также предоставленные другим организациям займы на территории Российской Федерации и за ее пределами. Ценная бумага - денежный документ, удостоверяющий имущественное право или отношение займа владельца документа к лицу, выпустившему такой документ. К ценным бумагам относят акции акционерных обществ, организаций и трудовых коллективов, облигации, депозитные сертификаты, векселя. ООО «Агрофирма» не вкладывает денежные средства в ценные бумаги.

2.10 Учет затрат на производство продукции для целей финансового учета

В ООО «Агрофирма» при производстве продукции себестоимость готовой продукции складывается из материальных затрат, затрат на оплату труда, отчислений на социальные нужды, амортизации и прочих затрат (почтово-телеграфные, телефонные, командировочные и др.).

Таким образом, ООО «Агрофирма» использует единую группировку для всех отраслей народного хозяйства. Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов. При этом по элементам материальных затрат отражают только покупные материалы, изделия, топливо и энергию. Оплату труда и отчисления на социальные нужды отражают только применительно к персоналу основной деятельности.

Пример 3:

ООО «Агрофирма» выращивает зерновые. При этом их стоимость будет складываться из:

Д 20/1 – К 10/6 – внесено удобрение на поля

Д 20/1 – К 70 – выплачена зарплата работникам растениеводства

Д 20/1 – К 02 – начислена амортизация на технику, работающую на полях

Д 20/1 – К 91/2 – прочие расходы, связанные с возделыванием зерновых.

2.11 Учет продаж продукции

Продажа продукции является завершающей стадией кругооборота средств предприятия. В этом процессе продукция направляется по разным каналам. Основные каналы сбыта продукции данного предприятия это фирмы. Основными фирмами, приобретающими продукцию растениеводства и животноводства, являются ОАО «***», ООО Мясоптицекомбинат «***» и ОАО «***». Предприятие в основном несет расходы на упаковку продукции, рекламу и транспортные расходы. Все эти расходы являются внепроизводственными и называются расходы на продажу. Расходы на продажу в сумме с производственной себестоимостью составляют полную себестоимость реализованной продукции.

Для учета продаж предусматривается счет 90 «Продажи». Он предназначен для отражения информации о доходах и расходах, связанных с обычной деятельностью предприятия, а так же для определения результатов по ней. По дебету в течение отчетного периода отражают производственную себестоимость реализованной продукции, расходы на продажу и сумма НДС. По кредиту счета отражается выручка от продажи продукции. В конце отчетного периода счет 90 закрывают.

Сопоставляя дебет и кредит счета, выявляют финансовые результат от продаж.

Если кредит превышает дебет, то финансовый результат – прибыль, если наоборот – убыток.

Расходы на продажу в течение отчетного периода учитываются на счете 44 «Расходы на продажу». Операция по продажи продукции делится на два этапа:

1) Отгрузка продукции

2) Оплата отгруженной продукции.

Факт отгрузки наступает в момент отпуска со склада покупателю. Факт оплаты наступает в момент поступления на расчетный счет организации денег за реализованную продукцию. Эти моменты на предприятии обычно не совпадают во времени. Промежуточным звеном является начисление долга покупателю.

Отгрузка продукции, материалов, животных оформляется ТТН, актами приема-сдачи выполненных работ.

При возникновении расчетных взаимоотношений заготовительные организации выписывают приемные квитанции. Ее форма зависит от вида продукции (22 формы). В приемной квитанции указывается, какая продукция, сколько, стоимость. Приемная квитанция – основание для внесения записей в учетный регистр.

Учет с покупателями ведется в ООО «Агрофирма» на счете 62 в разрезе следующих субсчетов:

62/1 – расчеты по государственным контактам

62/2 – расчеты с заготавливающими и перерабатывающими организациями

62/3 – расчеты по вексельным получениям

62/4 – расчеты по авансовым получениям

62/6 – расчеты с прочими покупателями и заказчиками.

В качестве товаров с/х производители предлагают:

1) готовую продукцию

2) с/х сырье для переработки

3) переработанную с/х продукцию

4) промышленную продукцию подсобных производств

При этом в бухгалтерском учете делаются следующие записи:

- начислена выручка за проданную продукцию Д 62 – К 90

- начислен НДС Д 90 – К 68

- начислена выручка за объект ОС Д 62 – К 91/1 (подробнее процесс продажи ОС рассмотрен в пункте 2.8.Учет основных средств и нематериальных активов)

- поступили платежи от покупателей Д 51, 52, 55 – К 62

Аналитический учет по сч.62 ведется в разрезе по каждому покупателю. Для сводного синтетического и аналитического учета применяется журнал- ордер №11-АПК, ведомость №62-АПК и реестры 63 и 64-АПК.

2.12 Учет капитала, резервов и финансовых результатов