Реферат

Управленческий учет

План

1. Калькулирование себестоимости по нормативным затратам

2. Калькуляция по нормативным затратам с полным их распределением

Список литературы

1

. Калькулирование себестоимости по нормативным затратам

Система нормативного метода учета затрат включает в себя информацию для решения различных задач. Основными из них являются:

использование информации о затратах при составлении смет, оценки деятельности подразделений и отдельных лиц;

обеспечение необходимой информацией при разработке норм и нормативов;

традиционное использование материалов в производстве продукта;

калькулирование себестоимости продукции;

составление отчетов об исполнении смет (бюджетов);

обеспечение анализа и контроля на основе норм затрат;

упрощение системы учета затрат, относимых на продукт и используемых для оценки запасов;

прогнозирование будущих затрат и управленческих решений;

определение целей деятельности предприятия.

В основу нормативного метода учета затрат на производство и калькуляции себестоимости продукции положен систематический учет изменений и отклонений от установленных норм затрат на единицу продукции в разрезе причин и виновных лиц.

Для исчисления фактической себестоимости продукции следует к нормативной себестоимости добавить или отнять от нее установленные в отчетном периоде отклонения от норм.

Фактическая себестоимость продукции при нормативном методе исчисляется не путем прямого исчисления, а как алгебраическая сумма нормативных затрат, изменений норм и отклонений от норм. Себестоимость единицы определяется делением всех затрат на количество изготовленных изделий.

Для обобщения информации о затратах на производство продукции предназначен счет 23 “Производство”. По дебету данного счета собираются все производственные затраты на изготовление соответствующих видов продукции. В соответствии с данными о выпуске продукции, наличии незавершенного производства на начало и конец отчетного периода определяется фактическая производственная себестоимость готовой продукции, которая отражается по кредиту счета 23 “Производство”. Аналитический учет ведется по видам производства изделий, деталей, продукции, видам выполненных работ и оказанных услуг. Обязательным условием организации учета затрат является их отражение на счетах аналитического учета в разрезе калькуляционных статей.

Реклама

Материальные затраты являются важнейшей частью производственных затрат, которые формируют себестоимость продукции. В состав материальных затрат включаются затраты на сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо и др.

Стоимость материальных ресурсов, используемых в производстве и включаемых в себестоимость продукции, зависит от выбора того или иного метода оценки производственных запасов при их выбытии. Одним из них является метод оценки по нормативным затратам. Данный метод заключается в применении затрат на единицу продукции, установленных предприятием с учетом нормальных условий использования запасов, труда, производственных мощностей, действующих цен. Списание стоимости запасов на затраты производства осуществляется по нормативной их себестоимости, а отклонения первичной стоимости запасов от норматива, как неминуемо возникающие в процессе производства, относятся прямо на себестоимость реализованной продукции в период их возникновения, т.е. на дебет счета 90 “Себестоимость реализации".

Затраты на материалы зависят от двух факторов: цены материалов, количества потребляемых материалов в производстве. По этим факторам и устанавливаются отклонения.

Отклонения за счет цены материалов = (Нормативная цена - фактическая цена) х фактическое количество материалов или (фактическое количество х нормативную цену) - (фактическое количество х фактическую цену).

Если цена приобретения сложилась ниже нормативной, то будет экономия - это позитивное явление, но может быть и наоборот. Поэтому в анализе, чтобы различать суммы отклонений, их следует обозначать символами “Н” - негативное или “П” - позитивное.

Возможные причины отклонений в цене материалов:

неудачный поиск выгодных поставщиков;

изменение цен на рынке материалов;

приобретение материалов более низкого качества;

необходимость материалов более низкого качества;

необходимость выполнения срочной закупки материалов.

Причинами, влияющими на эффективность использования материалов, могут быть: хищения, закупки низкокачественного сырья, отсутствие должного контроля, потери. Все это и многое другое приводит к отклонениям фактических затрат на материалы от нормативных.

Здесь важно заметить следующее, что нормативное количество материалов базируется на фактическом выпуске продукции, а не на запланированном. Это позволяет сделать оценку деятельности подразделения с учетом реальных условий работы и определить отклонение по эффективности использования материалов, которое равно разности нормативного количества материалов, необходимых для фактического выпуска продукции, и фактического количества, умноженной на нормативную цену материалов.

Реклама

Отклонения затрат на оплату труда возникают за счет тарифной ставки и производительности труда. Независимо от применяемого на предприятии способа учета затрат на производство и калькуляции себестоимости продукции учет заработной платы необходимо вести в разрезе подразделений с выделением расходов по текущим нормам и отклонениям от норм. Под отклонениями от норм подразумевается оплата работ при неподдержании нормальных условий технологии производства, за простои, за работу во внерабочее время и др. Такие отклонения оформляются специальными документами.

Отклонение по ставке заработной платы равно разнице между нормативной и фактической ставками заработной платы, умноженной на фактическое число отработанных часов (методически схоже с определением отклонения по цене материала).

Отклонение по производительности труда равно разности нормативного времени в часах, затраченного на фактический выпуск продукции и фактического времени в часах, отработанного за рассматриваемый период, умноженной на нормативную почасовую ставку заработной платы (аналогично отклонению по эффективности использования материалов).

Совокупное отклонение по труду определяется как разница между нормативными затратами на фактический выпуск продукции и фактическими затратами на труд.

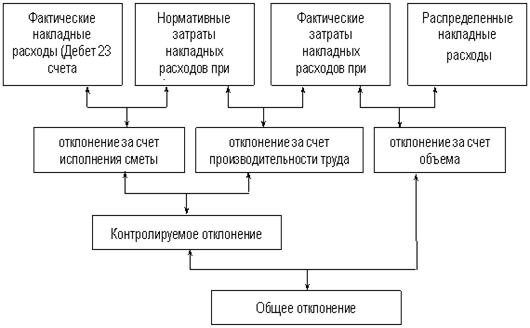

К затратам, которые формируют производственную себестоимость продукции, относятся также общепроизводственные затраты. В состав производственной себестоимости могут входить не все общепроизводственные затраты, а только их часть (в зависимости от соотношения фактического выпуска продукции и нормальной производственной мощности), а остальные признаются затратами в периоде их возникновения. Другими словами, общепроизводственные затраты должны каждый месяц распределяться между счетами 23 “Производство" и 90 “Себестоимость реализации".

Общепроизводственные расходы делятся на постоянные и переменные, перечень и состав которых определяется предприятием. Переменные общепроизводственные затраты полностью включаются в состав производственной себестоимости продукции (работ, услуг) в период их возникновения, т.е. списываются по дебету счета 23 “Производство" и распределению не подлежат. Чтобы сопоставить фактические накладные затраты с нормативными затратами необходимо скорректировать их размер. По той причине, что переменные накладные расходы напрямую связаны с производством продукции, они будут изменяться в зависимости от времени труда основных производственных рабочих. Поскольку переменные производственные накладные расходы связаны с затратами труда, то отклонения по ним будут определяться так же, как по зарплате, т.е. за счет двух факторов: нормы их включения в себестоимость и производительности труда.

Отклонение переменных накладных расходов равно разности между нормативными скорректированными переменными накладными расходами для фактического времени труда основных рабочих и фактическими переменными накладными расходами. Или (нормативная ставка распределения - фактическая ставка распределения) x фактическое количество часов труда. Отклонение переменных производственных накладных расходов можно анализировать по статьям расходов, что позволит установить причины их изменений.

На размер переменных производственных накладных расходов влияет уровень производительности труда основных рабочих. Если произойдет снижение производительности труда, то возникают дополнительные переменные накладные расходы, что приводит к негативному отклонению от нормы.

Отклонение переменных накладных расходов по эффективности есть разность между выпуском продукции в нормо-часах и фактическим временем труда за рассматриваемый период, умноженная на нормативную ставку переменных накладных расходов.

Совокупное отклонение по переменным накладным расходам определяется как разность между нормируемыми и фактическими переменными накладными расходами, отнесенными на продукцию.

Рис.1. Анализ накладных расходов

за счет трех отклонений

Постоянные производственные накладные расходы включаются в состав производственной себестоимости продукции в полном объеме только в случае, когда фактический объем производства равняется или превышает нормальную мощность. Отклонение по постоянным накладным расходам, таким образом, будет характеризовать различие между нормативными и фактическими постоянными накладными расходами.

На практике очень сложно разделить накладные расходы на переменные и постоянные. Поэтому чаще их анализ осуществляется исходя из общей суммы накладных расходов. Приведем несколько схем такого анализа отклонений.

И, наконец, совокупное отклонение по валовой прибыли при нормативном методе определяется за счет двух факторов: цены реализации и объемов реализованной продукции.

Отклонение по цене реализации есть разность фактической и нормативной валовой прибыли (если на единицу продукции), умноженная на фактический объем реализации.

Отклонение по объему реализации есть разность между фактическим и сметным объемом реализации, умноженная на нормативную валовую прибыль.

Система калькуляции себестоимости с полным распределением затрат предусматривает оценку стоимости готовой продукции по совокупным затратам на их производство. Административные затраты, расходы на коммерческие и прочие операционные расходы не включаются в стоимость продукта, а относятся непосредственно на счет прибылей и убытков.

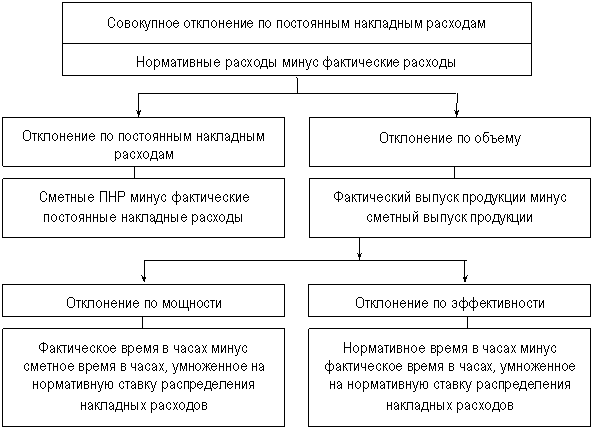

Данную систему отличает то, что рассчитывается дополнительное отклонение постоянных накладных производственных расходов и называется это отклонение - отклонением по объему производства.

Для того, чтобы определить отклонение за счет объема производства необходимо рассчитать нормативную ставку накладных расходов. Это отклонение сметных постоянных расходов к сметному уровню производства. Если выпускается несколько видов продукции, то сметные постоянные расходы при определении ставки следует относить к сметным нормам времени.

Отклонение за счет объема производства определяется как разность между фактическим и сметным выпуском продукции, умноженная на нормативную ставку распределения постоянных производственных накладных расходов.

Постоянные накладные расходы не меняются в зависимости от объема производства. Потому при увеличении объема производства на единицу продукции они уменьшаются (отклонение благоприятное) и увеличиваются при снижении (отклонение неблагоприятное). Из чего следует, что отклонение по объему постоянных накладных расходов связано с использованными мощностями и эффективностью объема производства.

Рис.2. Схема отклонений по постоянным накладным расходам

Отклонение объема производства по мощностям есть разность между фактическим и сметным временем в часах, умноженная на нормативную ставку распределения постоянных накладных расходов.

Отклонение объема производства за счет эффективности есть разность между выходом продукции в нормо-часах за период, умноженная на нормативную ставку распределения постоянных накладных расходов.

В системе калькуляции по предельным затратам постоянные накладные расходы не распределяются на продукты. Совокупные постоянные расходы относятся к затратам периода и возмещаются за счет прибыли.

1. Гарасим П.М. Курс управлінського обліку [Текст]: навчальний посібник / П.М. Гарасим, Г.П. Журавель, П.Я. Хомин. - К.: Знання, 2007. - 314 с.

2. Голов С.Ф. Управлінський облік [Текст]: підручник / С.Ф. Голов. - 4-е вид. - К.: Лібра, 2008. - 704 с.

3. Загородний А. Управленческий учет как система информационного обеспечения управленческих решений [Текст] / А. Загородний, Г.О. Партин // Бухгалтерский учет и аудит. - 2004. - N 7. - C.35-38

4. Костякова А.А. Управлінський облік і проблеми класифікації витрат [Текст] / А.А. Костякова // Вісник Сумського національного аграрного університету. - 2007. - N 6. - C.314-318

5. Лаврушин О.И. Чем различаются финансовый и управленческий учет [Текст] / О.И. Лаврушин // Банковский менеджмент. - 2008. - N 7. - C.16-19

6. Лень В.С. Управлінський облік [Текст]: навчальний посібник / В.С. Лень. - 2-ге вид., виправл. - К.: Знання-Прес, 2006. - 317 с.

7. Назарчук Т.В. Структура ефективної системи управління витратами промислових підприємств [Текст] / Т.В. Назарчук // Регіональна економіка. - 2006. - N 3. - C.50-58

8. Никитина Н. Система управления затратами и ее роль в финансовом менеджменте [Текст] / Н. Никитина, Л. Парамонова // Проблемы теории и практики управления. - 2006. - N 11. - C.51-56

9. Николаева С. Мифы управленческого учета [Текст] / С. Николаева // Банковский менеджмент. - 2008. - N 7. - C.2-11

10. Подоляк Н.В. Интеграция бухгалтерского и управленческого учета [Текст] / Н.В. Подоляк // Международный бухгалтерский учет. - 2008. - N 1. - C.51-56

11. Радецька Л.П. Управлінський облік [Text]: навчальний посібник / Л.П. Радецька, Л.В. Овод. - К.: Академія, 2007. - 352 с.

12. Сухина Л.П. Использование информации о затратах в бухгалтерском и управленческом учете: проблемы и пути их решения [Текст] / Л.П. Сухина // Актуальні проблеми економіки. - 2008. - N 3. - C. 206-213

13. Терехова В.А. Международный опыт организации управленческого учета [Текст] / В.А. Терехова // Международный бухгалтерский учет. - 2007. - N 4. - C.32-41

14. Терехова В.А. Международный опыт организации управленческого учета [Текст] / В.А. Терехова // Международный бухгалтерский учет. - 2007. - N 5. - C.44-50

15. Черненко А.Ф. Кто должен заниматься управленческим учетом [Текст] / А.Ф. Черненко // Банковский менеджмент. - 2008. - N 7. - C. 19-25.

|