Калькулирование себестоимости выпускаемой продукции

Содержание

Введение

1. Себестоимость как экономическая категория

1.1 Понятие себестоимости, ее состав

1.2 Классификация себестоимости продукции

1.3 Роль себестоимости в повышении конкурентоспособности продукции, увеличении объема продаж и прибыли

2. Показатели себестоимости

2.1 Систематизация показателей себестоимости продукции

2.2 Показатели себестоимости продукции

2.3 Показатели снижения себестоимости продукции

2.4 Пути и резервы снижения себестоимости

Заключение

Список использованных источников

Приложение А

Приложение Б

Приложение В

Введение

Производство продукции (работ и услуг) связано с определенными затратами или издержками. В процессе производства продукции затрачивается труд, используются средства труда, а также предметы труда. Все затраты предприятия на производство и реализацию продукции, выраженные в денежной форме, образуют себестоимость продукции. Себестоимость - важнейший показатель эффективного использования производственных ресурсов.

Цель учета затрат на производство и калькуляции себестоимости продукции заключается в своевременном, полном и достоверном определении фактических затрат, связанных с производством и сбытом продукции, исчислении фактической себестоимости отдельных видов и всей продукции, контроле за использованием ресурсов и денежных средств.

Формирование издержек производства и обращения, их учет имеют большое значение для предпринимательской деятельности организаций. Это важно не только во взаимосвязи с действующим в настоящее время налоговым законодательством, но и в соответствии с местом бухгалтерского учета в системе управления организацией.

Актуальность выбранной темы обусловлена тем, что в условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятия. Исчисление этого показателя необходимо для оценки выполнения плана по данному показателю и его динамики; определения рентабельности производства и отдельных видов продукции; выявления резервов снижения себестоимости продукции; определения цен на продукцию; обоснования решений о производстве новых видов продукции и снятия с производства устаревших. Управление себестоимостью продукции предприятий – планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявления резервов ее снижения. Основными элементами системы управления себестоимостью являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом.

Реклама

В современных условиях усиливаются роль и значение системы бухгалтерского учета. Одним из наиболее емких участков бухгалтерского учета являются учет затрат на производство и калькулирование себестоимости выпускаемой продукции, выполняемых работ или оказанных услуг. Успех фирмы зависит от формирования себестоимости по нескольким причинам:

- затраты на производство изделия выступают важнейшим элементом при определении справедливой и конкурентоспособной продажной цены;

- информация о себестоимости продукции часто лежит в основе прогнозирования и управления производством и затратами;

- знание себестоимости необходимо для определения сальдо материальных счетов на конец отчетного периода.

Целью данной работы является изучение себестоимости, ее состава и видов.

Для достижения поставленной цели необходимо решить следующие задачи:

- дать понятие себестоимости,

- рассмотреть классификацию себестоимости,

- определить роль себестоимости в повышении конкурентоспособности продукции, увеличении объема продаж и прибыли.

Для решения поставленных задач мною были использованы следующие источники: Шеремет, А.Д. «Управленческий учет.», Хамидуллина, Г.Р. «Управление затратами. Планирование. Учет. Контроль. Анализ издержек обращения» и другие.

1. Себестоимость как экономическая категория

1.1 Понятие себестоимости, ее состав

В ходе производственно-хозяйственной деятельности предприятия затрачивается живой и овеществленный труд: участвуют работники предприятия, расходуются материалы, топливо, энергия, используются основные фонды и нематериальные активы. Оценка используемых ресурсов в натуральной форме - это затраты, а в стоимостной - это издержки производства продукции.

Экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. Применение ресурсов в данном производственном процессе исключает возможность их использования по другому назначению. Выбор определенных ресурсов для производства какого-либо товара означает невозможность производства какого-то альтернативного товара. По существу все издержки представляют собой альтернативные издержки, т.е. альтернативную стоимость (ценность) ресурсов при наилучшем альтернативном варианте их использования. Задача состоит в том, чтобы выбрать оптимальный вариант использования ресурсов. Поэтому экономические , или вмененные издержки любого ресурса, выбранного для применения в производственном процессе, равны его ценности при наиболее оптимальном варианте использования.

Реклама

Предприятие должно собственными доходами не только покрывать экономические издержки, но и обеспечивать экономическую прибыль.

Экономические издержки – это затраты, которые должно нести предприятие в пользу поставщика ресурсов, чтобы отвлечь их от применения в альтернативных производствах. Такие затраты могут быть как внешними, так и внутренними. Затраты в денежной форме, которые предприятие осуществляет в пользу поставщиков трудовых, транспортных и иных услуг, топлива, сырья, вспомогательных материалов, называются внешними, или явными, издержками. В этом случае поставщики ресурсов не являются владельцами данного предприятия.

Сумма всех явных издержек выступает как себестоимость продукции, а разница между ценой реализации и себестоимостью- как прибыль.

В то же время предприятие может использовать и свои собственные ресурсы . В этом случае тоже неизбежны издержки. Издержки на собственный и самостоятельно используемый ресурс есть неоплачиваемые, или внутренние (неявные) издержки.

Классификация издержек - это объединение их в группы по определенным признакам.

По экономическому содержанию и целевому назначению издержки делятся на:

издержки на производство и реализацию продукции,

издержки на расширение и обновление производства,

издержки на социально-культурные, бытовые и материальные нужды работников предприятия.

По воспроизводственному признаку издержки делятся на :

издержки, образующие себестоимость продукции - текущие издержки, покрываемые из выручки от реализации продукции при посредстве кругооборота оборотного капитала,

издержки, производимые за счет прибыли, остающейся в распоряжении предприятия,

издержки, покрываемые за счет целевых средств и средств целевых фондов.

По сфере возникновения издержки делятся на:

1. производственные,

2. коммерческие,

3. непроизводительные.

Исходя из экономического содержания независимо от места возникновения и целевого назначения издержки делятся по элементам затрат на:

1. материальные затраты,

2. затраты на оплату труда,

3. отчисления на социальные нужды,

4. амортизационные отчисления,

5. прочие затраты.

Исходя из места возникновения и целевого назначения издержки делятся по калькуляционным статьям:

сырье и материалы,

покупные изделия и полуфабрикаты,

возвратные отходы,

топливо и энергия на технологические цели,

основная и дополнительная зарплата производственных рабочих,

отчисления в фонд социальной защиты,

расходы по освоению производства новых видов продукции,

общепроизводственные расходы,

общехозяйственные расходы,

потери от брака,

прочие расходы,

коммерческие расходы.

В зависимости от динамики издержек с изменением объема производства различаются издержки:

условно-постоянные,

переменные.

По методике отнесения на себестоимость конкретного вида продукции все издержки подразделяются на:

прямые,

косвенные.

Часть издержек производственно-хозяйственной деятельности предприятия , имеющий производственный, некапитальный характер, осуществляемых систематически с целью производства и реализации продукции, работ, услуг , группируется и формируется в соответствии с действующим законодательством и образует себестоимость продукции.

Себестоимость продукции, работ, услуг представляет собой стоимостную оценку используемых в процессе производства продукции, работ, услуг природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию [5, С. 29].

Себестоимость является основой простого воспроизводства, денежной формой учета затрат на потребленные элементы производственного процесса, основой выбора рационального способа производства и основой ценообразования.

Экономическое назначение себестоимости –возместить предприятию понесенные издержки и обеспечить простое воспроизводство всех элементов производства: производственных фондов и рабочей силы.

Как экономическая категория , себестоимость продукции выполняет ряд важнейших функций:

учет и контроль всех затрат на выпуск и реализацию продукции,

база для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности,

экономическое обоснование целесообразности реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия,

определение оптимальных размеров предприятия,

экономическое обоснование для принятия любых управленческих решений.

Особая роль в создании экономического механизма, адекватного современным требованиям, отводится ценообразованию, поскольку именно в условиях рыночных преобразований цены являются индикатором состояния экономики, инструментом распределения ресурсов.

Цена - денежное выражение стоимости товара. Цена определяет меру полезности товара для потребителя. В рыночной экономике цена является одним из основных показателей конкурентоспособности продукции.

В современных условиях принципиально меняются подходы к ценообразованию как на уровне государственного управления, так и в хозяйственной практике предприятий. На уровне государственного управления в переходный период необходимо сочетание регулирования цен по отношению к предприятиям-монополистам, на отдельные виды социально значимых товаров с последующей либерализацией цен по мере формирования рынков различных товаров и услуг.

При разработке цен в Республике Беларусь все субъекты хозяйствования должны соблюдать порядок ценообразования, определенный положением о порядке формирования цен и тарифов, в котором определено, что отпускные цены на продукцию производственно-технического назначения, товары народного потребления и тарифы на услуги формируются на основе калькуляции себестоимости продукции, всех видов установленных налогов и неналоговых платежей, прибыли с учетом качества продукции и конъюнктуры рынка. Различают оптовые, отпускные и розничные цены изделия. Оптовая цена включает в себя полную себестоимость продукции (Сп) и планируемую прибыль (Пр):

Цоп= Сп +Пр (1),

Отпускная цена формируется с учетом оптовой цены и косвенных налогов

Цопт= Цоп+ ЦС+ НДС (2),

где ЦС - целевой сбор в республиканский фонд поддержки производителей сельхозпродукции, продовольствия и аграрной науки и дорожный фонд, НДС- налог на добавленную стоимость.

Розничная цена формируется с учетом отпускной, оптовой и торговых надбавок.

1.2 Классификация себестоимости продукции

Разнородность затрат, включаемых в себестоимость продукции, по составу, экономическому назначению, роли в изготовлении и реализации продукции вызывает необходимость их классификации. Она имеет важное значение для совершенствования учета, планирования, выявления путей и резервов снижения себестоимости продукции.

Группировка затрат по экономическим элементам производится исходя из однородности их экономического содержания независимо от места возникновения и целевого назначения. Различают следующие экономические элементы затрат:

материальные затраты (за вычетом стоимости возвратных отходов),

расходы на оплату труда,

отчисления на социальные нужды,

амортизация основных средств и нематериальных активов,

прочие затраты.

К элементу «Материальные затраты» относится стоимость сырья и материалов, покупных комплектующих изделий и полуфабрикатов, топлива, энергии всех видов, работ и услуг производственного характера, выполняемых сторонними предприятиями, платежи за добычу природных ресурсов, выбросы загрязняющих веществ в окружающую среду, а также плата за размещение отходов.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов.

В элемент «Расходы на оплату труда» включаются выплаты по заработной плате промышленно-производственного персонала, устанавливаемые в зависимости от результатов труда, его качества и количества, стимулирующие и компенсирующие выплаты, система премирования рабочих, руководителей, специалистов и других служащих за производственные результаты.

К элементу «Отчисления на социальные нужды» относятся отчисления в фонд социальной защиты от всех видов оплаты труда работников, занятых в производстве соответствующей продукции, работ, услуг.

В элемент «Амортизация основных средств и нематериальных активов» включается сумма амортизационных отчислений по основным средствам и нематериальным активам, используемых в предпринимательской деятельности.

К элементу «Прочие затраты» в составе себестоимости продукции (работ, услуг) относятся: налоги, сборы и другие платежи в бюджет и внебюджетные фонды, относимые на себестоимость продукции в соответствии с законодательством; проценты по полученным ссудам, кредитам и займам на пополнение оборотных средств; расходы на оплату услуг связи; оплата услуг вычислительных центров, банков, связанных с обслуживанием организации; плата за подготовку и переподготовку кадров; расходы на рекламу, оплата работ по сертификации продукции; арендная плата; лизинговые платежи; командировочные и представительские расходы и др. [10, с. 42].

Классификация затрат по экономическим элементам является единой для предприятий различных форм собственности и направлений деятельности. Она позволяет сделать свод затрат на производство, определить их структуру, осуществлять контроль за формированием и динамикой затрат. Это необходимо для изучения соотношения живого и прошлого труда, нормирования и анализа производственных запасов, исчисления частных показателей оборачиваемости отдельных видов нормируемых оборотных средств. Анализ поэлементного состава и структуры затрат на производство дает возможность наметить главные направления поиска резервов снижения материалоемкости и трудоемкости продукции [10, с. 43].

Группировка затрат по калькуляционным статьям позволяет установить направление затрат. Она показывает, как сформированы расходы на оплату труда, каково соотношение заработной платы рабочих, руководящих работников и специалистов, позволяет определить себестоимость отдельного вида продукции в многономенклатурном производстве.

По калькуляционным статьям затраты группируются исходя из места возникновения и целевого назначения, независимо от однородности их экономического содержания.

На предприятиях промышленности применяется следующая типовая номенклатура калькуляционных статей затрат:

сырье и основные материалы (за вычетом возвратных отходов);

вспомогательные материалы на технологические нужды;

покупные изделия;

полуфабрикаты;

топливо технологическое;

энергия технологическая;

основная заработная плата производственных рабочих;

дополнительная заработная плата производственных рабочих;

отчисления на социальные нужды;

расходы на подготовку и освоение производства;

расходы на содержание и эксплуатацию оборудования;

общецеховые расходы;

общехозяйственные расходы;

коммерческие расходы [6, С.60].

Классификация затрат по калькуляционным статьям позволяет определить место возникновения затрат и направление их использования, себестоимость конкретного изделия.

Виды себестоимости продукции отличаются составом включаемых статей. Сумма первых двенадцати статей образуют цеховую себестоимость. Производственная себестоимость состоит из цеховой и общехозяйственных расходов. Полная себестоимость включает в себя коммерческие расходы.

В зависимости от влияния объема производства затраты делятся на переменные и условно-постоянные. К переменным относятся затраты, которые изменяются по мере увеличения или уменьшения объема выпуска продукции (затраты на сырье и материалы, основная заработная плата основных производственных рабочих). Условно-постоянными называются расходы, которые не зависят от объема производства продукции (статьи 10-14).

По способу отнесения на себестоимость продукции все затраты можно разделить на прямые и косвенные. Прямыми считаются расходы, непосредственно связанные с производством продукции, которые можно прямо включать в себестоимость изделия (основные материалы, покупные изделия, заработная плата основных рабочих). Косвенными называются затраты, которые являются общими для всех видов продукции, выпускаемой на предприятии. Они напрямую не связаны с конкретным изделием и поэтому подлежат включению в его себестоимость расчетным косвенным путем с помощью принятых методов (пропорционально основной заработной плате основных рабочих) [10, С.203].

1.3 Роль себестоимости в повышении конкурентоспособности продукции, увеличении объема продаж и прибыли

В самом общем виде под конкуренцией понимается соперничество на каком-либо поприще между отдельными лицами (конкурентами), заинтересованными в достижении одной и той же цели.

Экономическая конкуренция – это рыночное соперничество экономически обособленных товаропроизводителей, столкновение их интересов, связанных с реализацией продукции одним и тем же покупателям с целью добиться приверженности к своей продукции и получения наибольшей прибыли или дохода. Как показывает опыт, конкуренция вынуждает предпринимателей постоянно искать и находить новые виды продуктов, услуг, которые могли бы понравиться клиентам, производить продукцию высокого качества по разумным ценам в целях удержания потребителя, стимулирует эффективно использовать ресурсы, вознаграждает тех, кто упорно и эффективно работает.

В условиях рыночных отношений успех в конкурентной борьбе и устойчивое финансовое состояние предприятия в значительной мере обусловлены возможностью обеспечения уровня издержек не выше среднеотраслевого.

Снижение издержек, во-первых, является дальнейшим источником роста прибыли предприятия, а, следовательно, увеличения размера средств, направляемых на расширение, техническое перевооружение производства, разработку и внедрение новых видов продукции, на социальное обеспечение членов трудового коллектива и удовлетворение интересов собственника имущества предприятия;

во-вторых, обеспечивает возможность уменьшения цен на изделие. А это важнейшее условие успешной конкурентной борьбы на рынке. При наличии конкуренции побеждает тот, кто может предложить на рынке товар лучшего качества по более низким ценам.

Снижение цен позволяет предприятию привлечь большее число покупателей, занять большую долю на рынке, потеснив конкурентов, и увеличить общую массу прибыли за счет роста объема продаж;

в-третьих, уменьшает потребность в оборотных средствах, что позволяет увеличить расходы на производственные и социальные нужды предприятия.

2. Показатели себестоимости

2.1 Систематизация показателей себестоимости продукции

Показатели себестоимости классифицируются следующим образом:

-в зависимости от предмета - себестоимость единицы продукции (работ, услуг) или всего объема производства;

-в зависимости от объекта - себестоимость продукции цеха или предприятия;

-в зависимости от натуральной единицы измерения товара- себестоимость 1 штуки, 1 килограмма, 1 метра;

-по виду производственной программы- себестоимость валовой, товарной или реализованной продукции;

-по полноте затрат, включаемых в себестоимость продукции,- переменные и постоянные затраты, производственная и полная себестоимость;

-по структуре затрат, включаемых в себестоимость, - затраты на рубль товарной продукции, материалоемкость, зарплатоемкость [6, С. 58].

2.2 Показатели себестоимости продукции

Цеховая себестоимость – это сумма затрат на изготовление продукции в данном цехе. Она включает в себя затраты на производство продукции в пределах цеха, в частности, прямые материальные затраты на производство продукции, амортизация цехового оборудования, заработная плата основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатации цехового оборудования, общецеховые расходы.

Производственная себестоимость (себестоимость готовой продукции), кроме цеховой себестоимости, включает в себя общезаводские расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства.

Полная себестоимость включает производственные и коммерческие расходы, то есть расходы по сбыту продукции.

Кроме того, различают нормативную, плановую и фактическую себестоимость. Нормативная – это максимально допустимые затраты на производство и сбыт продукции при научно-обоснованных нормах расхода живого и овеществленного труда. Плановая себестоимость может быть выше или ниже нормативной, так как в плановом периоде, в связи с достигнутым уровнем развития техники, технологии, нормы расхода живого и овеществленного труда могут быть выше или ниже тех, которые предусматривались на стадии составления проекта. Фактическая себестоимость – та, которая сложилась в отчетном периоде.

На предприятиях планируют и учитывают следующие показатели себестоимости:

себестоимость единицы продукции (услуг);

себестоимость товарной, реализованной продукции;

себестоимость сравнимой товарной продукции (сравнимой продукцией считают ту, которая производилась в базисном периоде);

затраты на один рубль товарной продукции.

Показатель себестоимости единицы продукции можно широко использовать для сравнения уровня затрат одинаковых изделий на разных предприятиях, что оказывает положительное воздействие на поиск резервов снижения затрат. Себестоимость реализованной продукции (работ, услуг) отличается от себестоимости товарного выпуска на величину изменения себестоимости переходящих остатков нереализованной продукции. Для расчета используется формула:

Ср= Он +Т – Ок (3),

где Ср – себестоимость реализованной продукции, рубли; Он – остатки нереализованной товарной продукции по производственной себестоимости на начало планируемого года, рубли; Т – выпуск товарной продукции на планируемый год по полной себестоимости, рубли; Ок – остатки нереализованной товарной продукции по производственной себестоимости на конец планируемого года, рубли [7, С. 126].

Показатель затрат на рубль товарной продукции характеризует уровень себестоимости одного рубля обезличенной продукции. Он исчисляется как частное от деления полной себестоимости всей товарной продукции на ее стоимость в оптовых ценах предприятия. Это наиболее обобщающий показатель себестоимости продукции, выражающий ее прямую связь с прибылью. К достоинствам этого показателя можно также отнести его динамичность и широкую сопоставимость [10, С. 240].

2.3 Показатели снижения себестоимости продукции

Выделяют следующие показатели снижения себестоимости продукции: экономия от снижения себестоимости в рублях или в процентах к себестоимости.

Существуют три основных метода планирования снижения себестоимости продукции: укрупненный, уточненный и по технико-экономическим факторам.

Укрупненный расчет используется в том случае, если отсутствует портфель заказов на плановый год.

При укрупненном методе учитывается влияние на себестоимость продукции следующих факторов:

- экономии основных, вспомогательных материалов, топлива, энергии, полученной в результате изменения норм расхода и цен,

-роста производительности труда и средней заработной платы,

-роста объема производства, а в зависимости от него- относительного и абсолютного сокращения условно-постоянных расходов на единицу продукции. Укрупненный расчет снижения себестоимости продукции отчетного периода и ожидаемого изменения затрат по отдельным статьям расходов в плановом периоде по сравнению с отчетным [6, С.70].

Уточненный расчет снижения себестоимости товарной продукции предприятия производится путем сопоставления детально разработанных плановых и фактических калькуляций на отдельные изделия. Его можно применять, когда известна годовая производственная программа и имеется четкая система нормирования затрат. Отчетные и плановые калькуляции сводятся в общую форму, которая и дает возможность установить размер снижения полной себестоимости товарной продукции [6, С.72].

Планирование снижения себестоимости продукции по технико-экономическим факторам необходимо для оценки влияния инновационной деятельности на снижение текущих затрат.

Для этого:

-определяются затраты на рубль реализованной продукции по данным отчетного года (Зф

):

Зф

= фактическая себестоимость продукции за отчетный год/ фактическая выручка от реализации

(4),

-рассчитывается плановая себестоимость реализованной продукции планового года по условиям отчетного (Со

п

):

Со

п

= плановый объем реализации* Зф

(5),

-планируется снижение себестоимости продукции по технико- экономическим факторам с учетом времени инноваций в пределах планового года (Эс

):

1.повышение технического уровня производства,

2.совершенствование организации производства и труда,

3.изменение объема и структуры продукции,

4.отраслевые и прочие факторы,

-определяется себестоимость планового объема производства по условиям планового года (Сп

п

):

Сп

п

= Со

п

- Эс

(6),

-рассчитываются затраты на 1 рубль товарной продукции по условиям планового года (Зп

):

Зп

= Сп

п

/ плановый объем продаж (7),

-определяется плановое снижение себестоимости в процентах (СНп

):

СНп

= (Зп

/ Зф

)*100-100 (8),

По необходимости можно выбрать такой метод, для которого есть информация или который обеспечивает потребность в той или иной степени точности расчетов.

2.5 Пути и резервы снижения себестоимости

Себестоимость продукции - синтетический, обобщающий показатель, который отражает все стороны деятельности предприятия. Это количественный и качественный показатель производственно-хозяйственной деятельности. Детальное знание сущности и структуры себестоимости позволяет выявить пути снижения затрат, недостатки существующей практики, трудности и просчеты персонала [6, С.74].

Успех в конкурентной борьбе и устойчивое финансовое состояние предприятия в значительной мере обусловлено возможностью обеспечения уровня издержек не выше среднеотраслевого. Экономическое значение снижения себестоимости заключается в том, что оно:

-является важнейшим источником роста прибыли, увеличения средств, направляемых на расширение, техническое перевооружение производства, разработку и внедрение новых видов продукции, на социальное обеспечение трудового коллектива и удовлетворение интересов собственника предприятия;

-обеспечивает возможность уменьшения цены на изделие, что позволяет занять большую долю на рынке, увеличить общую массу прибыли за счет роста объема продаж;

-уменьшает потребность в оборотных средствах, что позволяет увеличить расходы на другие нужды предприятия [3, С. 77].

Пути или направления снижения затрат на производство и реализацию продукции рассматриваются с точки зрения способов достижения оптимального сочетания уменьшающихся издержек и повышающего качества.

Есть три пути снижения себестоимости продукции:

-технические (создание новой и повышение качества выпускаемой продукции, обновление техники и технологии производства, рационализация производства, механизация, автоматизация, компьютеризация производства);

-организационные (совершенствование организации производства, труда и управления, стандартизация и сертификация продукции, реинжиниринг бизнеса, выработка стратегии развития предприятия);

-экономические (стоимостной подход к управлению, экономическое стимулирование персонала, увеличение объема производств, финансирование инвестиций) [6, С. 75].Технические способы реализуются в более современных и производительных средствах труда, организационные способы предполагают наиболее удачное сочетание во времени и в пространстве соединение средств труда, предметов труда и рабочей силы, экономические способы воплощаются в создании мотивированных механизмов, обеспечивающих достижение наилучших результатов при наименьших затратах, в альтернативных вариантах решения производственных задач.

Резервы или источники снижения себестоимости представляют собой неиспользованные возможности. Они делятся на две группы- резервы, не зависящие и зависящие от предприятия. Не зависящие от предприятия- это природные или погодные условия, территориальная удаленность от источников сырья и потребителей продукции, уровень цен на приобретаемое сырье и материалы, тарифы на электроэнергию и связь, уровень минимальной заработной платы и прожиточный минимум. Эти факторы являются источником повышения или снижения издержек, но не свидетельствуют об ухудшении или улучшении работы предприятия. В то же время стратегический анализ и стратегическое планирование должны учитывать возможность в перспективе использование таких резервов, которые в настоящее время не поддаются реализации. Внутрипроизводственные резервы выявляются в процессе аудита и анализа, причинами их существования могут быть объективные и субъективные факторы.

Основные источники снижения себестоимости продукции: снижение расходов материалов, рост производительности труда, снижение расходов по управлению и обслуживанию производства, ликвидации непроизводительных расходов и потерь. Снижение издержек может достигаться в результате экономии одновременно всех затрат. Но экономия живого труда (заработной платы) обычно сопровождается увеличением затрат прошлого труда (амортизации), вызванных ростом объема применяемых основных средств [3, С. 78].

Заключение

Проведенное теоретическое исследование по теме: «Себестоимость продукции, ее состав и виды» позволят сделать нам следующие выводы:

- Себестоимость продукции – один из основных обобщающих показателей, в котором отражаются степень использования материальных, трудовых и финансовых ресурсов, технический уровень производства, качество продукции. Поэтому решение проблемы её снижения непосредственно связано с повышением эффективности работы всего предприятия.

- Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Объектами анализа себестоимости продукции являются следующие показатели:

· полная себестоимость товарной продукции в целом и по элементам затрат;

· затраты на рубль товарной продукции;

· себестоимость сравнимой товарной продукции;

· себестоимость отдельных изделий;

· отдельные элементы и статьи затрат.

Планирование и учет себестоимости на предприятиях ведут по элементам затрат и калькуляционным статьям расходов.

Элементы затрат: материальные затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия и т.д.), затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты (износ нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банка, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды и др.).

Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля покупных комплектующих изделий, полуфабрикатов, что свидетельствует о повышении уровня кооперации и специализации.

Группировка затрат по назначению, т.е. по статьям калькуляции, указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения.

Основные статьи калькуляции сырье и материалы, возвратные отходы (вычитаются), покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная зарплата производственных рабочих, отчисления на социальное и медицинское страхование производственных рабочих, расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные расходы, общехозяйственные расходы, потери от брака, прочие производственные расходы, коммерческие расходы.

Различают также затраты прямые и косвенные. Прямые затраты связаны с производством определенных видов продукции (сырье, материалы, зарплата производственных рабочих и др.). Они прямо относятся на тот или иной объект калькуляции. Косвенные расходы связаны с производством нескольких видов продукции и относятся на объекты калькуляции путем распределения пропорционально соответствующей базе (основной и дополнительной зарплате рабочих или всем прямым расходам, производственной площади и т.д.). Примером косвенных расходов являются общепроизводственные и общехозяйственные расходы, затраты на содержание основных средств и др.

В рыночной экономике издержки классифицируют на явные и неявные (имплицитные). Явные издержки - это альтернативные (вмененные), принимающие форму прямых платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата рабочих, менеджеров, служащих, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых и материальных услуг, оплата транспортных расходов и многое другое.

Неявные (имплицитные) издержки - это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы или находящихся в собственности фирмы как юридического лица. Такие издержки не предусмотрены контрактами, обязательными для явных платежей, и не отражаются в бухгалтерской отчетности, но от этого они не становятся менее реальными. Например, фирма использует помещение, принадлежащее ее владельцу, при этом она никому ничего не платит. Следовательно, имплицитные издержки будут равны возможности получения денежных платежей за сдачу этого здания кому-либо в аренду.

Список использованных источников

Нормативно-правовые акты

1 План счетов бухгалтерского учета финансово – хозяйственной деятельности организаций» утвержден приказом Министерства Финансов РФ № 94 – Н от 31.10.2000 (в ред. приказов Минфина РФ №38 – Н от 07.05.2003 г.) // Справочно-правовая система «Гарант»: [Электронный ресурс] / НПП «Гарант – сервис». – Последнее обновление 01.05.09 г.

Научная и обзорная литература

2 Воронова, Е.Ю. Управленческий учет на предприятии. Учебное пособие [Текст] / Е.Ю. Воронова. – М.: ТК Велби, Проспект. – 2006. – 248 с. ISBN: 5-482-00423-6

3 Врублевский, Н.Д. Управленческий учет издержек производства и себестоимости продукции в отраслях экономики [Текст] / Н.Д. Врублевский. – М.: Бухгалтерский учет, - 2006. – 251 с. ISBN: 5-85428-139-2

4 Горелова, М.Ю. Управленческий учет. Методы калькулирования себестоимости [Текст] / М.Ю. Горелова. – М.: Налог Инфо, Статус-Кво 97. – 2006. – 56 с. ISBN: 5-8107-0176-0

5 Ефремова, А.А. Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов [Текст] / А.А. Ефремова. – М.: Вершина, - 2006. – 208 с. ISBN: 5-9626-0111-4

6 Зимакова, Л.А. Сборник задач по бухгалтерскому управленческому учету [Текст] / Л.А. Зимакова. – М.: КроКус. – 2005. – 192 с. ISBN: 5-85971-042-9

7 Ивашкевич, В.Б. Бухгалтерский управленческий учет [Текст] / В.Б. Ивашкевич. – М.: Юристъ, - 2006. – 618с. ISBN: 5-98118-033-1

8 Николаева, О.П. Управленческий учет [Текст] / О.П. Николаева. – М.: КомКнига. – 2006. – 360с. ISBN: 5-484-00286-9

9 Трубочкина, М.И. Управление затратами предприятия. Учебное пособие [Текст] / М.И. Трубочкина. – М.: Инфра-М. – 2007. – 218 с. ISBN: 5-16-001760-7

10 Хамидуллина, Г.Р. Управление затратами. Планирование. Учет. Контроль. Анализ издержек обращения [Текст] / Хамидуллина Г.Р. – М.: Экзамен. – 2005. – 352с. ISBN: 5-94692-762-0

11 Шеремет, А.Д. Управленческий учет. Учебник [Текст] / А.Д. Шеремет. – М.: ФБК-Пресс. – 2005. – 344 с. ISBN: 5-88103-154-7

Приложение А

Глоссарий

| № п/п |

Новые понятия |

Определения |

| 1 |

Затраты |

оценка используемых ресурсов в натуральной форме. |

| 2 |

Издержки |

оценка используемых ресурсов в стоимостной форме. |

| 3 |

Классификация издержек |

это объединение их в группы по определенным признакам. |

| 4 |

Неявные (имплицитные) издержки |

это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы или находящихся в собственности фирмы как юридического лица. |

| 5 |

Нормативная себестоимость |

это максимально допустимые затраты на производство и сбыт продукции при научно-обоснованных нормах расхода живого и овеществленного труда. |

| 6 |

Себестоимость продукции, работ, услуг |

представляет собой стоимостную оценку используемых в процессе производства продукции, работ, услуг природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию. |

| 7 |

Цена |

денежное выражение стоимости товара |

| 8 |

Цеховая себестоимость |

это сумма затрат на изготовление продукции в данном цехе. |

| 9 |

Экономические издержки |

это затраты, которые должно нести предприятие в пользу поставщика ресурсов, чтобы отвлечь их от применения в альтернативных производствах. |

| 10 |

Экономическое назначение себестоимости |

возместить предприятию понесенные издержки и обеспечить простое воспроизводство всех элементов производства: производственных фондов и рабочей силы. |

Приложение Б

Плановая калькуляция себестоимости единицы продукции

| №п/п |

Наименование

калькуляционных статей

|

Усл. Обознач. |

Сумма, р. |

Методика

расчета статей

|

| 1 |

2 |

3 |

4 |

5 |

| 1. |

Сырье и материалы |

Зм

|

Прямым счетом |

| 2. |

Покупные комплектующие изделия и полуфабрикаты, работы и услуги производственного характера |

Зк

|

Прямым счетом  |

| 3. |

Возвратные отходы (вычитаются) |

Зотх

|

Прямым счетом |

| 4. |

Топливо и энергия на технологические цели |

Зт

|

Прямым счетом |

| 5. |

Основная заработная плата производственных рабочих |

Зо

|

Прямым счетом |

| 6. |

Дополнительная заработная плата производственных рабочих |

Зд

|

|

| 7. |

Налоги, отчисление в бюджет и внебюджетные фонды, сборы и отчисления местным органам власти |

Зн

|

|

| 8. |

Расходы на подготовку и освоение продукции |

Зосв

|

или

|

| 9. |

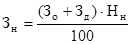

Погашение стоимости инструментов и приспособлений целевого назначения (прочие специальные расходы) |

Зин

|

или

|

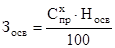

| 10. |

Общепроизводственные расходы,

в том числе:

- расходы по содержанию и эксплуатации оборудования;

- расходы по организации, обслуживанию и управлению производством (общецеховые расходы)

|

Зоп

|

|

| Зэк

|

|

| Зц

|

|

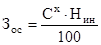

| 11. |

Общехозяйственные расходы |

Зох

|

|

Приложение В

Классификация затрат по экономическим элементам и калькуляционным статьям

| Группировка затрат на производство по экономическим элементам |

Группировка затрат на производство

по калькуляционным статьям расходов

|

1. Сырьё и основные материалы (за вычетом возвратных отходов).

2. Покупные комплектующие изделия и материалы.

3. Вспомогательные материалы

4. Топливо со стороны

5. Электроэнергия со стороны

6. Заработная плата основная и дополнительная

7. Отчисления на социальное страхование

8. Амортизация основных фондов

9. Прочие денежные расходы.

|

1. Сырье и материалы

2.Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий.

3. Возвратные отходы (вычитаются)

4. Топливо для технологических целей.

5. Энергия для технологических целей.

6. Основная заработная плата производственных рабочих.

7. Дополнительна заработная плата производственных рабочих.

8. Отчисления на социальное страхование.

9. Расходы на подготовку и освоение производства.

10. Расходы по содержанию и эксплуатации оборудования.

11. Цеховые расходы.

12. Общезаводские расходы.

13. Потери от брака (только производства, где потери разрешены в пределах установленных норм)

14. Прочие производственные расходы.

15. Итого производственная себестоимость.

16. Внепроизводственные расходы.

17. Итого полная себестоимость.

|

|