Зміст

РЕФЕРАТ

ВСТУП

РОЗДІЛ 1.ОСНОВИ ПОБУДОВИ ОБЛІКУ, АНАЛІЗУ ТА АУДИТУ АКТИВІВ І ЗОБОВ'ЯЗАНЬ ПІДПРИЄМСТВА

1.1. Основи побудови обліку інвентаризації активів і зобов'язань підприємства

1.2. Організаційні аспекти аудиту та аналізу інвентаризації активів і зобов'язань підприємства

РОЗДІЛ 2. МЕТОДИКА І ОРГАНІЗАЦІЯ ЗДІЙСНЕННЯ ІНВЕНТАРИЗАЦІЇ АКТИВІВ І ЗОБОВ'ЯЗАНЬ ПІДПРИЄМСТВА

2.1. Методика проведення інвентаризації активів і зобов'язань підприємства у національній обліковій системі

2.2. Принципи організації проведення інвентаризації активів і зобов'язань підприємства

2.3. Особливості відображення результатів інвентаризації активів і зобов'язань підприємства в умовах функціонування АРМ бухгалтера

РОЗДІЛ 3.МЕТОДИКА АНАЛІЗУ ТА АУДИТУ РЕЗУЛЬТАТІВ ІНВЕНТАРИЗАЦІЇ АКТИВІВ 1 ЗОБОВ'ЯЗАНЬ ПІДПРИЄМСТВА

3.1. Методика аналізу змін структури балансу та ефективності інвентаризаційної роботи на підприємстві

3.2. Методика аудиту інвентаризації активів і зобов'язань підприємства

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

РЕФЕРАТ

Дипломна робота на тему "Облік, аналіз і аудит інвентаризації активів та зобов'язань підприємства" на матеріалах ВАТ „Херсонський бавовняний комбінат" виконана у розмірі 100 сторінок і містить 14 таблиць, 12 рисунків та 4 додатки,

В результаті дослідження визначено сутність, зміст, роль інвентаризації в господарській діяльності, обґрунтовано значення та місце Інвентаризації в бухгалтерському обліку та господарському контролі, сформовано основні напрямкипроведення аудиту та аналізу інвентаризації активів і зобов'язань підприємства, розглянуті діючі методики комп'ютеризації інвентаризаційного процесу.

В роботі використані діючі закони, положення, інструкції, Національні нормативи аудиту, праці українських та зарубіжних авторів.

Результати отримані при дослідженні, складають підстави для подальших досліджень проблем бухгалтерського обліку і господарського контролю в ринкових умовах господарювання.

ВСТУП

Нововведення, що відбулися в політичному і економічному житті України, а також направленість її курсу на поступову інтеграцію в розвинуту економічну спільноту, зумовили проведення кардинальних змін в методології та організації бухгалтерського обліку, прийняття. Закону України ''Про бухгалтерський облік і фінансову звітність в Україні" та Національних (стандарті») положень бухгалтерського обліку. Це зумовило й посилення контрольних функцій як держави, так і власника, за здійсненням та результатами фінансово-господарської діяльності.

Реклама

В Україні одним із найважливіших елементів ринкової економіки стає господарський контроль. В сучасних умовах багато його методологічних і організаційних питань потребують подальшої розробки, вдосконаленні і термінового впровадження, так як проведення інвентаризації було, є і залишається єдиним способом контролю за точністю даних, що надаються бухгалтерським обліком.

Зростання вимог до підвищення ефективності інвентаризації з метою поліпшення управління та контролю в нових умовах господарювання, зумовлюють необхідність наукового дослідження даної проблеми. Недосконалість чинних нормативних актів, які регламентують інвентаризаційну діяльність та невідповідність практики інвентаризаційної роботи вимогам підвищення ефективності використання майна господарюючого суб'єкту, забезпечення його збереження зумовлює актуальність дослідження організації інвентаризаційної роботи, практики проведення інвентаризації та удосконалення відображення її результатів в обліку. Необхідність розв'язання цих актуальних проблем зумовило вибір теми.

Метою роботи є теоретичне визначення сутності, змісту, ролі інвентаризації в господарській діяльності, обґрунтування значення та місця інвентаризації в бухгалтерському обліку, комплексне вивчення стану та перспектив розвитку інвентаризаційної робота та можливість комп'ютеризації інвентаризаційного процесу,

Для досягнення поставленої мети були намічені наступні основні завдання:

- розкрити сутність і зміст поняття інвентаризації;.

- визначити мету і завдання;

- визначити місце і роль інвентаризації активів і зобов'язань в сучасних умовах господарювання;

- визначити перелік об'єктів і суб'єктів інвентаризації;

- уточнити класифікації інвентаризації у відповідності з потребами сучасних умов господарювання;

- дослідити етап інвентаризаційної роботи на підприємствах, на прикладі відкритого акціонерного товариства Херсонський бавовняний комбінат;

- визначити основні показники за допомогою яких можна проаналізувати стан інвентаризаційної роботи на підприємстві.

Об'єктом дослідження є організація і методика проведення інвентаризації активів І зобов'язань на виробничих підприємствах, зокрема, відкритому акціонерному товаристві Херсонський бавовняний комбінат.

Реклама

При написанні роботи використані нормативні та інструктивні матеріали і положення, що діють в Україні праці українських та зарубіжних авторш, практичні матеріали і результати досліджень етану внутрішньогосподарського контролю на виробничому підприємстві відкрите

акціонерне товариство Херсонський бавовняний комбінат.

РОЗДІЛ 1

ОСНОВИ ПОБУДОВИ ОБЛІКУ, АНАЛІЗУ ТА АУДИТУ ІНВЕНТАРИЗАЦІЇ АКТИВІВ І ЗОБОВ'ЯЗАНЬ ПІДПРИЄМСТВА

1.1.

Основи побудови обліку інвентаризації активів і зобов'язань підприємства

Будь-яка підприємницька діяльність втрачає свій сенс, коли господарські операції, факти та інші події не обліковуються. В той же час діяльність є некерованою, якщо не здійснюється контроль, хоча б для того щоб визначити її результати, Тому облік і контроль є обов'язковими складовими в будь-якій сфері діяльності людини, а особливо в господарській.

Це пояснює і факт тисячолітньої історії існування та застосування інвентаризації людством,

Слово "інвентаризація" запозичене з німецької мови і представляє собою похідне від інвентарю, (В 1713 р, з'являється термін "інвентаріум", в 1743 р, - "інвентарій" і тільки у 1797 р, - "Інвентаризація"),

Під інвентаризацією слід розуміти перевірку та оцінку фактичної наявності об'єкту контролю, яка здійснюється шляхом спостереження, вимірювання, реєстрації з подальшим порівнянням отриманих даних з обліковими показниками. Інвентаризації притаманний комплекс наступних господарсько-правових ознак: здійснення на підставі розпорядчого документу колегіальним органом: виявлення кількісних і якісних характеристик об'єкту; реєстрація та оцінка фактів; нормативно-правове регулювання; бухгалтерська обробка документів; узагальнення та реалізація результатів; прийняття рішень (див. рис. 1.1).

Рис. 1.1. Сутність і зміст інвентаризації

Визначення сутності і змісту інвентаризації ДОЗВОЛЯЄ провести чітку межу між господарюючими діями, які за своєю природою схожі з інвентаризацією. До таких дій можна віднести переоблік, приймання товарно-матеріальних цінностей, самоперевірку, самоконтроль, перепис.

Тільки інвентаризація активів (основних засобів, сировини, товарів, грошових коштів, дебіторської заборгованості м інших статей активу

балансу) і зобов'язань (пасив балансу, за виключенням розділу 1 "Власний капітал") може підтвердити достовірність даних бухгалтерського обліку і фінансової звітності.

В процесі еволюції суспільства поняття інвентаризації трансформувалось з найпростішої форми здійснення дій по перерахунку, перемірюванню, зважуванню, метою яких було відображення фактичного стану об'єкту, - до дій по виявленню фактичної наявності майна з метою визначення власного та залученою капіталу, вкладеного в діло, і визначення фінансового результату від господарської діяльності. В наді час інвентаризація активів і зобов'язань t закінченим процесом, проведення якого дає змогу визначити наявність і стан майна та зобов'язань господарюючого суб'єкту.

Інвентаризація, як один з елементів методу бухгалтерського обліку тісно взаємодіє з оцінкою, калькуляцією, подвійним записом, балансом.

Оцінка і калькуляція базуються на документації, яка не завжди враховує всі явища й окремі факти, що мають місце в господарському житті.

Так, в процесі-виробництва як і в процесах постачання, зберігання та реалізації мають місце господарські факти, котрі не знаходять відображення в бухгалтерському обліку (наприклад, понаднормові природні втрати, недовкладення сировини і матеріалів, заміна більш цінних матеріалів, сировини, комплектуючих на більш дешеві). Всі ці факти спричиняють викривлення фактичної собівартості виготовленої продукції.

Калькулювання собівартості одиниці продукції на підставі облікових даних не завжди точно відображає фактичні витрати, що були здійсненні в протесі виробництва.

Отже, завдяки проведенню інвентаризації отримується Інформація для достовірного визначення реальних витрат на виробництво продукції, виконаних робіт та наданих послуг.

Лише результати проведеної інвентаризації дозволяють виявити помилки при здійсненні подвійного відображення господарських операцій, окремих фактів господарського життя на бухгалтерських рахунках.

Інвентаризація забезпечує дотримання таких вимог до балансу та звітності, як правдивість і реальність. Проведення інвентаризації дає можливість отримати інформацію, без якої такі елементи методу бухгалтерського обліку, як баланс так і звітність втрачають функцію способу пізнання дійсності.

В системі елементів методу бухгалтерського обліку інвентаризація як елемент має певну самостійність і незалежність. В ієрархічній системі цей елемент як засіб контролю може зайняти будь-яке місце після документації. В свою чергу, в практичному аспекті, інвентаризація впливає на всі елементи системи методу бухгалтерського обліку.

Інвентаризація, оскільки вона оформлюється документами, повинна розглядатися в обліку тільки як процедура, в результаті якої бухгалтер отримує документальне підтвердження про факти господарського життя. Яке ж значення інвентаризації в практичній діяльності? Належним чином організований поточний облік дозволяє постійно слідкувати за змінами в господарській діяльності підприємства та своєчасно повідомляти як про позитивні тенденції, так і про негативні явища. Але абсолютно точної картини ні поточний облік, ні складений на підставі його даних зведений облік не гарантують. Відбувається це з наступних причин:

1, Під час звичайної операційної діяльності в кількісних та якісних характеристиках запасів, що знаходяться в місцях зберігання, можуть виникати зміни, ззовні часто не помітні, які неможливо виявити та задокументувати в момент їх виникнення, а саме: природні зміни маси або якості внаслідок біологічних, хімічних та фізичних дій, вплив зміни температури або вологості повітря,

2. Навіть при найохайнішому здійснені розрахунків між підприємством і його Контрагентами можуть виникнути розбіжності та суперечки з приводу окремих вимог і зобов'язань. Для їх вирішення необхідно повертатись до раніше зроблених записів, перевіряти і при необхідності вносити відповідні поправки та уточнення до них,

3. Не завжди виконується вимога щодо вибуття матеріальних цінностей з місця зберігання за наявності бездоганно складених виправдовуючих документів, витрачання будівельних матеріалів відкритого зберігання без документального оформлення.

4. В практичній діяльності зустрічаються порушення діючих правил приймання, зберігання та відпуску матеріальних цінностей (прорахунки, пересортиця, обважування), На практиці розрізняють об'єктивні і суб'єктивні причини таких порушень, Об'єктивні причини не залежать від дій матеріально відповідальних осіб. Суб'єктивні причини безпосередньо залежать від дій матеріально відповідальних осіб.

5. Мають місце недоліки у підборі матеріально відповідальних осіб та встановленні контролю за їх роботою, Інколи на посаду, що пов'язана із збереженням, обліком і розпорядженням цінностями та грошовими коштами призначаються особи, котрі не заслуговують на довіру; часто посади МВО обіймають особи, яку через свою низьку кваліфікацію не можуть забезпечити належного обліку та забезпечення доручених їм цінностей. Результатом таких прорахунків є випадки псування (навмисного і ненавмисного) майна, а також крадіжки.

Інколи порушуються правила оформлення документів. Це є результатом незадовільної організації бухгалтерського обліку, недотримання порядку обліку майна на підприємствах. Такі недоліки сприяють неповному оприбуткуванню, списанню внаслідок псуванню, наявності відходів при сортуванні, списанню продукції на витрати за фіктивними документами. На практиці виникають механічні помітки в обліку - це описки в первинних документах, арифметичні неточності в підрахунках, неправильне відображення документальних даних на рахунках бухгалтерського обліку.

Внаслідок наведених вище причин облікові відомості не відповідають дійсній наявності активів та реальності зобов'язань.

Усунути всі можливі недоліки можна завдяки проведеній інвентаризації, яка дозволяє перевірити достовірність документального оформлення і відображення в бухгалтерському обліку господарських операцій, а також здійснити необхідні виправлення й уточнення в облікові регістри.

Інвентаризація важлива тим, то дає можливість одержати інформацію про загальний стан активів і. відповідно, робити висновки з приводу майнового та фінансового стану підприємства, тобто про його величину та можливості, про те, наскільки наявні ресурси дозволяють йому розгорнути господарську діяльність, в якій мірі воно потребує фінансової допомоги.

Іншими словами, якщо в традиційному розумінні інвентаризація ґрунтується на оцінці матеріальних і фінансових ресурсів підприємства, то їх якісна оцінка через визначення існуючих можливостей (ступінь морального зносу обладнання, динаміка таких показників, як втрати, приріст надходжень платежів, розширення ринків збуту продукції, співвідношення чисельності й оплати праці основного і допоміжного персоналу) характеризує її перспективи.

Отже, інвентаризація є важливим заходом, в проведені якого повинен бути зацікавлений насамперед власник, керівник, головний бухгалтер підприємства.

В економічній літературі до цього часу існують різні думки з приводу формулювання мети інвентаризації активів і зобов'язань.

Деякі автори[31] зазначають, що метою інвентаризації є забезпечення реальності показників бухгалтерської звітності і балансу.

Однак, на думку професора А. А. Афанасьева, "... інвентаризація - це не метод обліку, а лише контрольна операція і, до того ж, достатньо трудомістка, і що шлях до реального балансу лежить через удосконалення поточного бухгалтерського обліку" [11, с 25-26]. Разом з тим Н.В.Чебанова і Л.Н.Котенко вважають, що метою інвентаризації є доповнення відображення господарських операцій"[31, с. 28].

В сучасних умовах господарювання метою інвентаризації є порівняння фактичної кількості та стану майна., що є в наявності, незалежно від його місцезнаходження ( здане в оренду, передане на зберігання, переробку, отримане від інших власників та інше) з даними в бухгалтерських записів,

Основними цілями інвентаризації є :

- виявлення фактичної наявності майна;

- перевірка повноти відображення в обліку зобов'язань;

- зіставлення фактичної наявності майна з даними бухгалтерського обліку.

Серед завдань інвентаризації слід відзначити:

- забезпечення контролю за наявністю і станом майна, його рухом, використанням матеріальних, фінансових, нематеріальних, природних та енергоресурсів відповідно до затверджених норм, плану тощо;

- виявлення майна, що втратило свої споживчі властивості, зіпсованого, невикористаного і непотрібного у господарстві, а також того, що знаходиться поза обліком:

- виявлення стану розрахунків, встановлення фактичної наявності або підтвердження розмірів дебіторської заборгованості;

- виявлення понаднормово використаних та невикористаних матеріальних цінностей;

- перевірку дотримання правил і умов збереження майна;

- виявлення та усунення фактів безгосподарності, безвідповідальності, виявлення резервів матеріальних ресурсів, застосування заходів щодо їх використання;

- визначення розмірів природного убутку та інших витрат:

- контроль за станом обліку і звітності матеріально відповідальних осіб:

- перевірку дотримання діючих положень про матеріальну відповідальність.

При виявлені тих або інших недоліків спектр завдань інвентаризації суттєво розширюється (див. рис. 1.2).

Рис, 1,2. Завдання інвентаризаціїпри виявленні недоліків

Для вирішення основних завдань, що розв'язуються в процесі інвентаризації, необхідним с організаційне, технічне, економічне, юридичне та обліково-аналітичне забезпечення (див. рис. 1.3).

Рис. 1.3. Передумови вирішення основних завдань інвентаризації

В умовах вільного підприємництва та самостійної ініціативи засновниками підприємства в будь-який моментможуть знадобитися відомості про майно, яке перебуває в їх власності. В цьому випадку рішення про строки інвентаризації та її масштаби приймає керівник підприємства.

Другий підхід до проведення інвентаризації обумовлений тим, що в господарській діяльності підприємства зустрічається багато випадків, коли її проведення виступає єдиним методом, за допомогою якого можна визначити фактичну наявність та оцінити оборотні і необоротні активи та підтвердити реальність зобов'язання.

Розглянемо в яких випадках проведення інвентаризації є обов'язковим. До таких подій в господарському житті підприємства належать:

- передача майна державних підприємств в оренду, його приватизація і корпоратизація;

- проведення господарських операцій, що пов'язані з реструктуризацією підприємства;

- ліквідація підприємства;

- пожежа, стихійне лихо чи аварія техногенного характеру або інші надзвичайні ситуації, викликані екстремальними умовами;

- зміна керівника колективу (бригади) при колективній матеріальній відповідальності, вибуття із колективу (бригади) більше половини її членів, письмове звернення (вимога) хоча б одного із членів колективу (бригади) про її проведення;

- випадки відмови постачальником в задоволенні претензій на недовантаження товарно-матеріальних цінностей або отримані від покупців претензій щодо недовантаження;

- встановлення фактів зловживань, крадіжок або псування цінностей;

- розпорядження судово-слідчих органів;

- продаж об'єктів необоротних активів;

- консервація необоротних активів і тимчасове виведення з експлуатації виробним и х потужностей;

- переоцінка майна;

- зміна матеріально відповідальної особи при індивідуальній матеріальній відповідальності;

- складання річної фінансової звітності;

- зміна керівника підприємства[14].

Під об'єктом інвентаризації слід розуміти те, що протистоїть суб'єкту в його предметно-практичній і пізнавальній діяльності. Об'єктами інвентаризації на підприємстві є об'єкти бухгалтерського обліку, що мають матеріально-речову форму, кількісний вимір та вартісну оцінку, а також фінансові зобов'язання (див. рис. 1.4).

Інвентаризація окремих об'єктів здійснюється за місцем знаходження об'єктів або за центрами відповідальності.

Суб'єктами інвентаризації є носії прав та обов'язків - державні інститути,структури та підрозділи, що з чинним законодавством мають право контролювати фінансово-господарську діяльність {Державна податкова адміністрація, Контрольно-ревізійне управління, Фонд державного майна України, Прокуратура), а також власники та керівники підприємств. Суб'єкт інвентаризаційного процесу делегує свої повноваження інвентаризаційній комісії, яка відносно нього є виконавчим органом.

Функції Інвентаризаційної комісії наступні: виявлення кількісних та якісних характеристик об'єкту інвентаризації причин відхилень від завданих нормативних, планових,облікових даних, відповідно до яких може функціонувати об'єкт інвентаризації та їх нормативно-правове регулювання.

Колективний характер виконавчого органу - інвентаризаційної комісії, що призначається суб'єктом інвентаризації, викликаний наступними обставинами:

1) необхідністю здійснення самоконтролю при визначенні фактичної наявності майна і встановленні його якісної характеристики;

2) вимогами одночасного виконання операцій - здійснення контролю і запису наявного майна;

3) необхідністю періодичного контролю за діями матеріально відповідальних осіб;

4) необхідністю забезпечення достовірності І об'єктивності результатів інвентаризації;

5) використанням результатів інвентаризації для доказів господарських порушень, інвентаризації класифікуються за частотою проведення, за характером проведення та обсягу охоплення об’єктів, за охопленням МВО, за способом проведення (див. рис, 1.5).

За частотою проведення інвентаризації поділяються на періодичні та разові (річні).

Періодичні інвентаризації проводяться, як правило, за ініціативою власника, керівника або іншої уповноваженої особи, яка відповідає за проведення Інвентаризаційної роботи на підприємстві. Вони можуть бути

Плановані інвентаризації проводяться в чітко встановлені строки у відповідності з розробленим планом, затвердженим керівником підприємства.

Рис. 1.4. Об'єкти інвентаризації в системі бухгалтерского обліку

Необхідні інвентаризації здійснюються у випадках, час настання яких неможливо передбачити. Такі інвентаризації обов'язкові оскільки необхідність їх проведення викликана об'єктивними і суб'єктивними причинами та регламентується нормативно-правовими актами.

Контрольна інвентаризація повинна проводитись після закінчення попередньої з метою перевірки сумлінності дій членів інвентаризаційної комісії та перевірки попередніх результатів проведеної інвентаризації.

За обсягом охоплення об'єктів інвентаризації поділяються на повні і часткові. Повні інвентаризації охоплюють все майно підприємства, що знаходиться на балансі, а також прийняте на відповідальне зберігання, в переробку, та стан короткострокової та довгострокової заборгованості.

Рис, 1.5. Класифікація інвентаризації

Часткові інвентаризації охоплюють окремі види майна або все майно, що знаходиться в підзвіті конкретної матеріально відповідальної особи.

За охопленням матеріально відповідальних осіб інвентаризації поділяються на індивідуальні і наскрізні. Індивідуальні інвентаризації - це перевірка окремого виду майна у однієї матеріально відповідальної особи або бригади. Наскрізна інвентаризація охоплює перевіркою конкретні види майна у всіх матеріально відповідальних осіб даного підприємства.

За способом проведення інвентаризації поділяються на суцільні і несуцільні.

Суцільні інвентаризації передбачають перевірку всіх без винятку цінностей, що знаходяться в підзвіті тієї чи іншої матеріально відповідальної особи або однієї бригади.

Несуцільна інвентаризація охоплює перевіркою лише деякі цінності у певної матеріально відповідальної особи. Таку інвентаризацію порівняно легко організувати у будь-який час без припинення роботи підприємства. На практиці проведення несуцільних інвентаризацій є найбільш доцільним в між інвентаризаційний період за об'єктами, де облік ведеться в натурально-вартісному виразі.

Отже, інвентаризація в сучасних умовах господарювання - це не тільки контрольний захід, що дозволяє виявити та оцінити фактичний стан майнової бази господарського суб'єкта, а й організаційно-правовий процес, в ході якого перевіряються й інші факти, що мають місце при здійснені господарської діяльності та результати якого впливають на управлінські рішення.

1.2.

Організаційні аспекти аудиту та аналізу

інвентаризації активів і зобов'язань підприємства

Процес аудиту представляє собою в організаційному плані технічну сукупність яка поділяється на 3 етапи:

1. Підготовчий (ознайомчий), який полягає у підготовці і плануванні аудиторського процесу. Аудитор отримує достатнє представлення про всі сторони фінансово-господарської діяльності об'єкта перевірки і здійснює оцінку системи обліку з контролю майбутнього клієнта; встановлює ймовірність помилок у звітності клієнта і величинуаудиторського ризику; визначає масштаби, зміст і кількість аудиторських процедур; складає план і програму аудиторської перевірки.

2. Основний, на цьому етапі проводиться збір аудиторських доказів на основі проведення відповідних для кожного етапу аудиторських процедур. Отримана інформація документується і оформляється у вигляді робочих документів аудитора. Також збираються інші необхідні відомості отримані від експертів чи зовнішніх консультантів.

3. Заключний, на цьому етапі аудитор узагальнює результати перевірки і формулює висновки стосовно достовірності звітності, її відповідності діючому законодавству у формі аудиторського висновку чи аудиторського звіту.

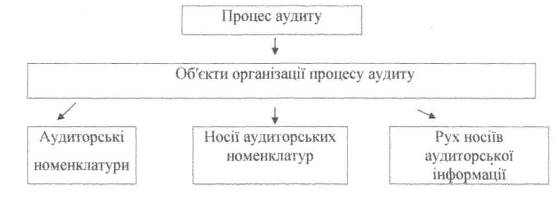

Така структура процесу зовнішнього аудиту визначає зміст об'єктів його організації до яких відносять; аудиторські номенклатури, носії аудиторських номенклатур, рух носіїв аудиторської інформації і інформаційне забезпечення процесу аудиту (рис. 1.6)

Рис. 1.6. Організаційні аспекти аудиту

На різних етапах процесу аудиту інвентаризації аудиторські номенклатури формуються по-різному. Тому при їх виборі звертають увагу на характер оформлення цих номенклатур. За характером оформлення аудиторські номенклатури можуть бути трьох типів: первинного, кінцевого, проміжного.

Від вибору аудиторських номенклатур підготовчого етапу залежить якість майбутньої аудиторської роботи. Тому для їх визначення слід виходити з таких положень:

- обмежувати кількість номенклатури найнеобхіднішими даними;

- використовувати данні багаторазово;

- максимально спрощувати технічні процедури, особливо якщо вони здійснюються вручну.

Аудиторськими номенклатурами підготовчого етапу аудиту інвентаризації активів і зобов'язань підприємства можуть бути: кількість запланованих інвентаризацій, види об'єктів, які перевірялися, результати останньої інвентаризації тощо.

На цьому етапі крім вихідних даних до процесу аудиту залучають також і такі, які утворюються самим аудиторським процесом.

До аудиторських номенклатур цього етану перевірки інвентаризаційної роботи можна віднести: данні порівняння даних бухгалтерського обліку з фактичною наявністю, правильність списання природного убутки,виправлення записів тощо.

Дані, які здобуто у процесі обробки аудиторської інформації та надалі використовуються на заключному етапі для формування висновків, розробки пропозицій,становлять кінцеву номенклатуру аудиту.

До кінцевих номенклатур аудиту інвентаризації активів і зобов’язань підприємства можна віднести: результати загального оцінювання інвентаризаційної роботи, висновки та пропозиції щодо усунення виявлених недоліків у роботі інвентаризаційної комісії.

Визначивши аудиторські номенклатури, переходять до організації носіїв процесу аудиту.

Господарські факти відображають на різних носіях: законах, внутрішньогосподарських нормах, нормативах, кошторисах, прогнозах, обліковій інформації.

Методика та техніка вибору носіїв аудиторської інформації мають ряд особливостей, які відрізняють цю процедуру від аналогічної з вибору носіїв облікової інформації.

Зовнішня номенклатура аудиторської інформації та її носії формуються за межами процесу аудиту і тільки незначна кількість їх створюється безпосередньо у процесі аудиту, 3 огляду на це розрізняють зовнішню і внутрішню аудиторську інформацію та її матеріальні носії.

Зовнішні носії аудиторської інформації при аудиті інвентаризації активів і зобов’язань підприємства, практично готові для здійснення аудиту (Інструкція з інвентаризації основних засобів, нематеріальнихактивів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків від 11.08.94 p. №69, наказ про облікову політику, відомості результатів інвентаризації, баланс тощо).

Носії аудиторської інформації, сформовані в процесі аудиту створюються самостійно у процесі перевірки (таблиця порушень порядку проведення інвентаризації, таблиця рекомендованих строків проведення інвентаризації).

На кожному етапі процесу аудиту інвентаризації використовуються певні носії аудиторської інформації.

На першому етапі використовуються Інструкція №69, наказ про облікову політику, акти контрольних перевірок майна, відомості результатів інвентаризації тощо,

Основними носіями аудиторської інформації на другому етапі аудиторського процесу є різного роду та виду таблиці, у яких з одного боку систематизують результати перевірки, а з іншого - виявляють ступінь порушення (порівняльна таблиця запланованих і проведених інвентаризації, таблиця типових порушень проведення інвентаризації тощо). Слід уникати нагромадження в одній таблицібагатьох показників,

Організація носіїв підсумкової аудиторської інформації - оформлення результатів аудиту залежно від мети, об'єктів, форм, методів та інших ознак аудиту. На заключному етапі аудиту інвентаризації активів і зобов'язань підприємства носіями аудиторської інформації є: аудиторський висновок, експертна оцінка, акти тощо.

Складним елементомпроцесу аудиту є організація руху інформації. Основне завдання організації аудиторської інформації полягає в тому, щоб створити оптимальні канали руху її, а потім на основі взаємопов’язаної схеми побудувати один технологічний процес аудиту.

Тепер найпоширенішим є графічний метод організації аудиторського процесу та руху в ньому носіїв. Форму графіка не визначають наперед, У цих графіках фіксують найважливіші характеристики руху носія інформації. При цьому обов’язково визначають строки, прийоми, виконавців.

У процесі аудиту не формуються документи і документопотоки у прямому розумінні. Проте це не означає, що для процесу аудиту характерні операції передавання-приймання документів.

Заключним етапом процесу аудиту є оцінка його результатів, узагальнення даних, розробка рекомендацій, спрямованих на вдосконалення роботи.

Організаційно аналітичний процес як технологічна сукупністьскладається з трьох етапів: підготовчого, аналітичної обробки та заключного.

На кожному етапі об'єктами організації аналітичного процесу є аналітичні номенклатури, носії аналітичних номенклатур рух носіїв аналітичної номенклатури у процесі обробки та формування показників, забезпечення аналітичного процесу.

Визначення джерел аналізу та підготовка даних є одним з важливих моментів підготовчого етапу організації і технології аналітичного процесу інвентаризації активів і зобов'язань підприємства. При цьому визначають склад, зміст та напрями використання джерел аналізу.

Важливим елементом підготовчого етапу робіт є перевірка якості джерел аналізу. Оскільки від якості джерел інформації залежить вірогідність результатів аналізу, їх слід обов'язково ретельно перевірити. Зокрема мають бути перевірені:

- повнота складу аналізованих показників;

- правильність оформлення джерел аналізу;

- погодженість показників;

- методична єдність формування показників:

- взаємна погодженість показників у різних джерелах.

Джерела аналізу (акти контрольних перевірок інвентаризації майна, відомості результатівінвентаризації, інвентаризаційні описи тощо) ретельно перевіряють за методом розрахункової перевірки.

Одним із видів робіт з організації підготовчого етапу аналітичного процесу є рух аналітичної інформації. Вихідним моментом цієї роботи є визначення складу виконавців з проведення аналізу інвентаризації по кожному елементу обліку.

Кожному виконавцю повинен бути встановлений конкретний строк з кожного виду робіт. Далі визначають строки і спосіб передавання носіїв аналітичноїінформації, здійснення контролю за збереженням. j

Після підготовки переходять до найбільш трудомісткої роботи другого етапу - аналітичної обробки даних інвентаризації.

Найскладнішим в організації технології аналітичного процесу є забезпечення руху аналітичної інформації та її матеріальних носії».

Аналітична обробка економічної інформації по результатам інвентаризації здійснюється за допомогою різних технічних методичних прийомів: порівняння, групування, відносні величини, математично.

Потреба передавання носіїв аналітичної інформації в процесі обробки від джерел користувача спричинює їх рух. Найбільш поширеним є графічний метод організації руху потоків аналітичної інформації. У таких графіках фіксують найважливіші характеристики руху носіїв інформації. При цьому обов'язково відображають показники,виконавців, строки, способи передавання тощо.

Заключним етапом аналітичного процесу є узагальнення аналітичної! інформації. На цьому етапі дають об'єктивну оцінку результатів діяльності інвентаризаційної комісії, розробляють рекомендації. Для цього добирають аналітичні номенклатури на основі добутих у процесі аналітичної обробки даних. Основне в узагальненні - висновки та пропозиції, спрямовані на поліпшення роботи інвентаризаційної комісії.

Важливим елементом заключного етапу аналітичного процесу є обговорення результатів з тим, хто брав участь в аналітичному процесі, та керівником господарства у якому проводився аналіз.

Результати аналізу потрібно доводити до всіх членів інвентаризаційної комісії. Гласність результатів аналізу є ефективним методом поліпшення роботи.

РОЗДІЛ 2

МЕТОДИКА ї ОРГАНІЗАЦІЯ ЗДІЙСНЕННЯ ІНВЕНТАРИЗАЦІЇ АКТИВІВ 1 ЗОБОВ'ЯЗАНЬ ШДРИЄМСТВА

2.1.

Методика проведення інвентаризації активів і

зобов'язань підприємства у національній обліковій системі

Методика проведення інвентаризації багатогранна. Кожне підприємство мас свої, сугубо індивідуальні, підходи до її проведення.

Методика - конкретизація методу, доведення його до положення, алгоритму, чіткого опису способів проведення.

Розглядаючи методику організації і проведення інвентаризації слід зазначити, що це перш за все не перманентна перевірка (в її практичному застосуванні), а дискретний процес, який складається з сукупності подій, змін, що має певну цілісність і спрямованість.

Інвентарний процес слід розглядати через послідовність стадій його виконання, а саме: організаційної, підготовчої, технологічної тарезультативної,

На кожній окремій стадії виконують інвентаризаційні процедури, які в свою чергу складаються з сукупності окремих інвентаризаційних прийомів.

Інвентаризаційні процедури - система методичних дій, які застосовуються суб'єктом інвентаризації з метою дослідження її об'єкта. Інвентаризаційні процедури конкретизують зміст інвентаризаційного процесу.

Інвентаризаційні прийоми - сукупність однорідних дій, що проводяться при виконанні окремих процедур для визначення фактичної наявності, стану об'єктів інвентаризації, визначення їх якісної

Всі операції, які пов'язані з рухом матеріальних цінностей, на час інвентаризації повинні бути припинені.

Рис.2.1. Загальна методика проведення інвентаризації активів

Рис. 2.2. Загальна методика проведення інвентаризації зобов'язань

Інвентаризацію матеріальних цінностей і грошових коштів проводять в присутності матеріально відповідальних осіб, з обов'язковим застосуванням органолептичних прийомів: вимірювання, зважування, перерахунок (за кожним місцем зберігання цінностей і по кожній матеріально відповідальній особі). Цінності, які зберігаються в непошкодженій упаковці постачальника, інвентаризують по документах, з частотою вибірковою їх перевіркою. Однак в цьому випадку комісія повинна бути впевнена в тому, що вміст тари повністю відповідає маркуванню, зазначеному на ній. Наявність навалочних матеріалів (наприклад, вугілля) визначається розрахунковим шляхом.

Одержані дані заносять в інвентаризаційні описи, в яких зазначають найменування і кількість цінностей, а у випадку необхідності і характеристика їх стану. Інвентаризаційний опис - первинний документ, складений в процесі проведення інвентаризації, її підсумок,

Описи складають окремо по кожній матеріально відповідальній особі і за місцем зберігання цінностей та підписують всі члени інвентаризаційної комісії і МВО. Підпис останньої свідчить про те, що інвентаризація проводилася в її присутності, а також, що всі включені в опис цінності знаходяться на її відповідальному зберіганні.

Під час інвентаризації необхідно виявляти і виділяти в описах непотрібні матеріальні цінності, а також припинення замовлення, брак.

За результатами інвентаризації готівки та грошових документів складають акт, в якому відображають наявність готівки, цінних паперів та інших цінностей, виявлених у касі, а також їх залишок за даними обліку і виявлені відхилення (недостачі, лишки).

При інвентаризації дебіторської заборгованості дебіторам направляються довідки про залишки заборгованості або виписки з їх особових рахунків. Підприємства-дебітори в десятиденний строк повинні підтвердити суму заборгованості або представити свої заперечення. За аналогічною технологією проводиться й інвентаризація фінансових зобов'язань,

Оформлені описи про фактичну наявність майна і зобов'язань підприємства здаються до бухгалтеріїдля перевірки, виявлення і відображення в обліку результатів інвентаризації.

Остаточні результати проведення інвентаризації можна визначити лише за порівняльними відомостями.

Порівняльні відомості - найважливіші заключні документи, що складаються на результативній стадії інвентаризаційного процесу. В них відображаються підсумкові результати, які представляють собою розбіжності між обліковими і фактичними залишками, тобто між даними бухгалтерського обліку і даними інвентаризаційних описів.

Перед складанням порівняльної відомості бухгалтерія має ретельно перевірити правильність усіх записів на рахунках. В облікових даних залишки повинні бути виведені по всіх наданих прибутково-видаткових документах на дату інвентаризації (навіть якщо це і не перше число місяця).

Економічний суб'єкт має право складати порівняльні відомості лише по тих цінностях, по яких при інвентаризації були виявлені відхилення від облікових даних. При цьому кількісні та вартісні показники за даними бухгалтерського обліку проставляються проти відповідних даних опису і шляхом порівняння виявляються розходження між даними інвентаризації та обліку. Порівняльна відомість повинна мати такі обов'язкові реквізити: найменування майна; одиниця виміру; попередні результати інвентаризації (визначаються як різниця між фактичними залишками майна і даними обліку); лишок (кількість, вартість); недостача (кількість, вартість); пересортування: а)лишки, зараховані в покриття недостач (кількість, вартість); б)недостачі, зараховані лишками (кількість, вартість); відхилення з урахуванням пересортування: а) лишок (кількість,вартість); б)недостача (кількість, вартість); природний убуток (кількість по нормі, належитьдо списання, вартість).

Виявлені недостачі та лишки майна, а також позитивні і негативні сумарні різниці повинні знайти відповідне відображення в бухгалтерському обліку.

Послідовність визначення, регулювання та відображення результатів інвентаризаційного процесу наступна (див. рис 2.3).

При визначенні попереднього результату може бути виявлено:

- відповідність фактичних і бухгалтерських даних;

- недостачу - вартісна оцінка фактичної інформації менше облікової;

- лишки- вартісна оцінка фактичної інформації більше облікової.

Саме другий та третій факти в бухгалтерському обліку отримали назву інвентаризаційних різниць. Інвентаризаційні різниці можна визначити лише шляхом порівняння фактичних і облікових даних.

Однією з причин виникнення недостачі може бути природний убуток. Під природним убутком слід розуміти зменшення ваги та об'єму одиниць запасів, що виникає в процесах постачання, реалізації та зберіганні внаслідок їх фізично-хімічних властивостей. Природний убуток виникає внаслідок усушки, випаровування, утруски, розпилення,вивітрювання, витікання тощо. Визначити заздалегідь розмір таких витрат неможливо, тому остаточний розрахунок суми природного убутку слід робити лише після проведення інвентаризації цінностей і лише в тому випадку, коли їх фактичні залишки менші за величину залишків за даними бухгалтерського обліку.

Списання недостач матеріальних цінностей, що утворилися за рахунок природного убутку проводиться за наявності наступних умов;

- в разі виявлення недостач цінностей після проведення інвентаризації;

- при наявності дійсних норм природного убутку на цінності яких не вистачає;

- у випадку непричетності матеріально відповідальних осіб до утворення недостач.

При списані природного убутку слід дотримуватися наступних правил;

- списання з матеріально відповідальних осіб недостачі запасів, що утворилась за рахунок природного убутку, без проведення інвентаризації і до встановлення факту недостачі забороняється;

- списання природного убутку запасів проводиться в межах фактичної недостачі, підтвердженої порівняльною відомістю, в сумі, яка не перевищує встановлені норми;

- економія природного убутку одних найменувань запасів, яка досягається шляхом забезпечення оптимальних умов зберігання, не може бути джерелом покриття недостач запасів інших найменувань.

Рис. 2.3. Визначення, регулювання та відображення результатів інвентаризації.

Різновидом інвентаризаційних різниць може бути пересортування, яке є результатом взаємної заміни подібних товарно-матеріальних цінностей, допущене через порушення технологічного та організаційного порядку, що не відображене в обліку.

Під пересортуванням слід розуміти господарський факт, який є результатом руху товарно-матеріальних цінностей, виявлений при проведенні інвентаризації. Пересортуванням слід вважати лише виявлені факти недостачі і лишків по ТМЦ однакового найменування (виду) в тотожній кількості і у однієї матеріально відповідальної особи.

Термін "пересортування" та порядок його регулювання може застосовуватися до ТМЦ, що обліковуються на бухгалтерських рахунка: 20"Виробничі запаси", 22"Малоцінні та швидкозношувані предмети", 25"Напівфабрикати", 26'Тотова продукція", 28'Товари", коли виконуються наступні вимоги;

- в результаті інвентаризації виявлені лишки та недостачі товарно-матеріальних цінностей одного найменування і тотожній кількості;

- виявлення лишків та недостачі утворилися за період, що перевіряється, та у однієї матеріально відповідальної особи, діяльність якої перевіряється.

При відсутності навіть однієї з цих умов проводити зарахування пересортування забороняється.

Отже, у порівняльних відомостях відображаються розбіжності між даними інвентаризаційних описів та показниками бухгалтерського обліку. Якщо за даними інвентаризаційних описів фактичний залишок цінностей перевищує або є меншимпоказника залишків за даними бухгалтерського обліку, то величина лишків відображається як в натурі, так і у вартісній оцінці. Вартість лишків та недостач товарно-матеріальних цінностей у порівняльних відомостях проводиться відповідно до їх оцінки в облікових регістрах. Також визначаються суми, які повинні внести винні особи а метою повного відшкодування недостач.

За тими цінностями, які належать іншим підприємствам складаються окремі порівняльні відомості. Інформацію в цих відомостях слід приводити в розрізі тих підприємств, яким ці цінності належать. Власників цінностей суб'єкт інвентаризації має повідомити про результати перевірки, а також додати до довідки копії інвентаризаційного опису.

По всіх недостачах та лишках, втратах, пов'язаних з псуванням основних засобів та інших цінностей, а також пропуском строків позовної давності по стягненню дебіторської заборгованості інвентаризаційною комісією повинні бути одержані письмові пояснення відповідних працівників.

Свої висновки та пропозиції інвентаризаційна комісія відображає в протоколі. В останньому наводяться детальнівідомості про причини та осіб, винних у недостачах, втратах, лишках, і зазначаються заходи, вжиті щодо цих осіб.

Після закінчення інвентаризаційної роботи комісія передає до центральної постійно діючої комісії всю документацію і протокол.

До складу такої документації повинні входити; інвентаризаційний опис, порівняльна відомість, розрахунок природного убутку, розрахунок тю зарахуванню пересортування, пояснення матеріально відповідальних осіб за фактами недостач, лишків, псування тощо, акт обстеження місць зберігання, акт оцінки якісних характеристик об'єкту інвентаризації, розрахунок матеріальної шкоди в результаті недостачі, псування, розкрадання майна. Крім зазначених документів, необхідно подати акти обмірювання, технічні розрахунки і відомості про зважування.

До перевірки документів, в яких відображені результати інвентаризації, висувають вимоги, адекватні вимогам щодо первинної документації, яка застосовується в обліку господарських операцій.

У документах, якими оформлюється списання ненормованих і понаднормових втрат, слід зазначити вжиті заходи щодо її запобігання.

Ці документи повинні зберігатися три роки. У випадках витиснення суперечок, порушення кримінальних справ - зберігати їх слід до винесення відповідного рішення.

На підставі одержаних пояснень та інших об'єктивних даних центральна інвентаризаційна комісія встановлює характер виявлених недостач, втрат і псування цінностей, а також їх лишків і у відповідності з цим приймає рішення щодо регулювання різниць між даними інвентаризації та бухгалтерського обліку. Висновок інвентаризаційної комісії, затверджений власником (керівником) підприємства, є підставою для бухгалтерських записів на відповідних рахунках.

Протокол інвентаризаційної комісії повинен бути розглянутий і затверджений керівником підприємства в п'ятиденний термін. Остаточну причину невідповідності фактичної наявності майна бухгалтерським даним встановлює лише адміністрація.

В будь-якому випадку, якщо за результатами проведеної інвентаризації виявлені розбіжності між фактичною наявністю і обліковими даними, повинен бути виданий наказ керівника підприємства, відповідно до якого в обліку виправляються всі виявлені розбіжності, а результати включаються до звіту за той період, в якому була закінчена інвентаризація, а також до річного звіту.

Виявлені при інвентаризації розходження фактичної наявності об'єктів майна з даними бухгалтерського обліку, регулюються підприємствами в наступному порядку:

- вносяться корективи в облікові регістри шляхом виправлення (сторнування) неправильних записів та заміна їх правильними(якщо відхилення визнані як технічна помилка бухгалтера);

- здійснюється взаємне зарахування лишків і нестач у результаті пересортування за умови, що вони виявлені в один і той же інвентаризаційний період, в однієї й тієї ж особи, що до матеріальних цінностей одного і того ж найменування та в тотожній кількості. У тому випадку, коли при заліку нестач і лишків від пересортування вартість матеріальних цінностей, що не вистачає, лише вартості цінностей, виявлених у лишках, різниця у вартості повинна бути віднесена на винних осіб;

- основні засоби, нематеріальні активи, запаси, цінні папери, грошові кошти, документи та інші активи, що виявлені в надлишку, підлягають оприбуткуванню та зарахуванню на результати фінансово-господарської діяльності з наступним встановленням причті виникнення лишку і винних у цьому осіб. Недостачі в межах норм природного убутку стісуються на собівартість продукції; робот, послуг. Нестачі понад норм природного убутку, а також нестачі таких матеріальних цінностей, по яких не може бути природного убутку, слід відносити на винних осіб, якщо такі виявлені, в інших випадках - на фінансові результати діяльності господарюючого суб'єкту. Остаточне рішення про списання нестачі приймає власник або керівник, при цьому його рішення не повинно суперечиш чинним нормативно-правовим актам;

- нестача запасів в межах встановлених норм природного убутку (паливно-мастильні матеріали, сировина, готова продукція, товари тощо) списується за рішенням керівника підприємства відповідно на втрати. Норми природного убутку можуть застосовуватися лише в разі виявлення фактичних нестач. Втрати запасів в межах встановлених норм визначаються після покриття нестач за рахунок лишків (пересортування);

- над нормовані та нормовані нестачі цінностей, а також втрати від їх псування відшкодовуються у встановленому порядку винними особами, відповідно до оцінки встановленої для обчислення шкоди від розкрадання, недостач, знищення та псування матеріальних цінностей;

- понаднормові втрати і недостачі матеріальних цінностей, включаючи готову продукцію, в тих випадках, коли винні особи не встановлені або у стягнені матеріальної шкоди з винних осіб відмовлено судом, зараховуються на збитки або зменшення фінансування;

- дебіторська й кредиторська заборгованість, термін позовної давності якої минув, списується на результати господарської діяльності.

При цьому протоколи інвентаризаційних комісій повинні містити вичерпні пояснення причин, з яких різниці не можуть бути віднесені на винних осіб.

Таким чином, правильна організація інвентаризаційної роботи на підприємстві і відображення її результатів у бухгалтерському обліку мають важливе значення при забезпеченні достовірності фінансової звітності і покращення загальних результатів фінансово-господарської діяльності підприємства.

Правильність відображення результатів інвентаризації активів і зобов'язань на рахунках бухгалтерського обліку має важливе значення у представленні точної, об'єктивної інформації як внутрішнім, так і зовнішнім користувачам. Однак, на жаль, даному питанню як за часів планово-розподільчої економіки управління, так і за часів ринкової економіки приділялось недостатньо уваги.

Вже введені в дію Закон України "Про бухгалтерський облік і фінансову ЗВІТНІСТЬ в Україні", а також ряд П(С)БО однак, цими законодавчими та нормативними актами не регулюються питання, що виникають в процесі прийняття рішень за результатами інвентаризації; а тому в практичній діяльності більшість бухгалтер і в практиці при врегулюванні та відображені результатів інвентаризації на рахунках бухгалтерського обліку керуються Положенням №250 з наступними змінами і доповненнями та Інструкцією №69 [ 14].

Бухгалтерський облік нестач і лишків у відкритому акціонерному товаристві Херсонський бавовняний комбінат ведеться на субрахунку 947 "Нестачі і втрати від псування цінностей", але цей рахунок призначений лише для обліку нестач і втрат по яких на момент їх виявлення винна особа не встановлена. На цьому рахунку здійснюється накопичення нестач грошових коштів та інших цінностей і втрат від псування цінностей, які виявлені у процесі заготівлі, переробки, збереження і реалізації. Одночасно із списанням на витрати цінностей, винні в нестачі яких не встановлені, балансова вартість списаного активу зараховується на забалансовий рахунок 07 "Списані активи", субрахунок 072 "Невідшкодовані нестачі і втрати від псування цінностей". Після встановлення винних осіб - одночасними записами по дебету рахунку 375 "Розрахунки за відшкодуванням завданих збитків" і кредиту субрахунку 716 "Відшкодування раніше списаних активів".

Якщо винна особа встановлена облік розрахунків по відшкодуванню підприємству завданих збитків в результаті нестач і втрат від псування цінностей, нестач і крадіжок грошових коштів ведеться на субрахунку 375 "Розрахунки за відшкодуванням завданих збитків". По дебету цього рахунку здійснюється узагальнення (накопичення) виявлених сум нестач або псування ТМЦ у кореспонденції з кредитом матеріальних рахунків 10 "Основні засоби", 11 "Інші необоротні матеріальні активи", рахунки класу 2 "Запаси". По кредиту - ведеться накопичення утриманих Із заробітної плати сум заборгованості винних осіб в нестачі або псуванні ТМЦ у кореспонденції з рахунком 661 "Розрахунки за заробітною платою", При утримані такої заборгованості потрібно керуватися Порядком визначення розміру збитків від крадіжок, нестач, псування матеріальних цінностей, затвердженим постановою КМУ від 22,01.96 р, №116,

Нижче наведені випадки, які характеризують той чи інший вид нестач на відкритому акціонерному товаристві Херсонський бавовняний комбінат (див. рис. 2.4).

При виконанні окремих господарських процесів та операцій "А" є особи, які їх безпосередньо здійснюють. Тому нестачі, що виникли в процесі здійснення звичайної діяльності, завжди є адресними.

Аналізуючи рис. 2.4. до нестач, за якими не встановлені винні особи, можна віднести лише нестачі, що виникли внаслідок надзвичайних фактів господарської діяльності ("Б"). Згідно з інструкцією №291 для випадків "Б" передбачено застосування рахунку 99 "Надзвичайні витрати". Наявність подій "В" є малоймовірною.

На субрахунку 991 "Втрати від стихійного лиха" ведеться облік втрат від стихійного лиха (повені, землетруси тощо).

На субрахунку 992 "Втрати від техногенних катастроф і аварій" ведеться облік втрат, нанесених підприємству в результаті техногенних катастроф і аварій, що сталися на самому підприємстві чи іншому підприємстві.

Рис. 2.4. Фізична та документальна нестача майна

На субрахунку 993 "Інші надзвичайні витрати" ведеться облік втрат від інших надзвичайних подій.

В аналітичному обліку нестач і втрат всі виявлені втрати відображаються загальною сумою. Це знижує контроль за рівнем втрат і відшкодуванням завданої матеріальної шкоди.

Правильна організація аналітичного обліку значно підвищує достовірність облікової інформації, а також розширює можливості її використання для аналізу втрат і прийняття управлінських рішень на ліквідацію втрат, що є особливо важливим в ринкових умовах господарювання.

Порядок відображення результатів інвентаризації на наведених субрахунках подано в таблиці 2.1.

Таблиця 2.1

Типові проводки з обліку результатів інвентаризації, які використовуються на ВАТ "ХБК"

№

пор.

|

Зміст господарської операції |

Дебет |

Кредит |

Сума |

| 1 |

2 |

3 |

4 |

5 |

| Нестача виробничих запасів |

| 1. Якщо винна особа не встановлена |

1

|

Відображення суми нестачі у складі витрат звітного періоду |

947 |

Рахунки обліку запасів |

356,05 |

| 2 |

Відображення на позабалансовому рахунку суми нестачі |

072 |

- |

356,05 |

| 2. Якщо винна особа встановлена |

| 1 |

Відображення суми нестачі у складі витрат звітного періоду |

947 |

Рахунки

обліку

запасів

|

103,52 |

| 2 |

Сума, що підлягає відшкодуванню в розмірі фактичної нестачі |

375 |

716 |

92,52 |

Продовження табл. 2.1

| 1 |

2 |

3 |

4 |

5 |

3

|

Відображена різниця між сумою до відшкодування, розрахованої згідно діючого порядку та балансовою вартістю запасів |

375 |

719 |

11,00 |

4

|

Нарахована сума, що підлягає сплаті до бюджету |

719 |

642 |

11,00 |

| 5 |

Отримано суму відшкодування втрат |

30 |

375 |

92,52 |

| 6 |

Перераховано до бюджету різницю між сумою відшкодування і балансовою вартістю запасів, яких не вистачає |

642 |

311 |

11,00 |

| Нестача основних засобів |

| 1. Якщо винна особа не встановлена |

| 1 |

Відображення суми нестачі у складі витрат звітного періоду |

947 |

10 |

967,63 |

| Відображення на позабалансовому рахунку суми нестачі |

072 |

- |

967,63 |

| 2. Якщо винна особа встановлена |

| 1 |

Відображено знос списаних основних засобів |

131 |

10 |

236,87 |

| 2 |

Відображено залишкову вартість списаних основних засобів |

976 |

10 |

503,13 |

| 3 |

Сума, що підлягає відшкодуванню в розмірі фактичної нестачі |

375 |

716 |

171,63 |

| 4 |

Сума до відшкодування, що дорівнює різниці між розміром матеріальної шкоди, та балансовою вартістю основних засобів |

375 |

719 |

56,00 |

| 5 |

Нарахована сума, що підлягає сплаті до бюджету |

716 |

642 |

171,63 |

| 6 |

Одержана сума відшкодування втрати |

30 31 |

375 |

227,63 |

| 7 |

Перераховано до бюджету належну |

642 |

311 |

171,63 |

| Heстача основних засобів внаслідок крадіжки (якщо винна особа не встановлена) та інших надзвичайних подій |

| 1 |

Списання вартості основних засобів, втрачених внаслідок надзвичайних обставин |

99 |

10 |

726,53 |

Продовження табл. 2.1

| 1 |

2 |

3 |

4 |

5 |

| 2 |

Відображення нестач основних засобів у зв'язку з їх розкраданням, якщо винні особи не встановлені |

977 |

10 |

563,48 |

| 3 |

Списані активи, втрачені внаслідок надзвичайних подій |

99 |

Відповідні рахунки класу 1, 2, 3 |

341,05 |

Безпосереднього відображення в фінансовій звітності (форми №1-4) згідно з П(С)БО [20] результати проведених інвентаризацій не знаходять, але в балансі підприємства (ф, №1) суми матеріальної шкоди, що підлягають відшкодуванню винними особами, знаходять відображення у складі іншої поточної дебіторської заборгованості.

У Звіті про фінансові результати (ф. №2) наслідки проведених інвентаризацій знаходять відображення у складі:

- інших операційних доходів;

- витрат на збут (в торгівельних організаціях);

- інших операційних витрат;

- інших витрат;

• надзвичайних витрат.

У Звіті про рух грошових коштів (ф. №3):

- як зменшення (збільшення) оборотних активів;

- як рух коштів від надзвичайної діяльності. У Звіті про власний капітал (ф. №4) у складі:

- інших змін в капіталі: списання невідшкодованих збитків;

- безкоштовно отриманих активів.

2.2.

Принципи

організації проведення інвентаризації активів і зобов'язань підприємства

Кожна теоретична система знань групується на принципах, що тісно пов'язані між собою.

Інвентаризації як методу наступного господарського контролю характерні принципи, що витікають із загальних принципів господарського контролю. Під принципами інвентаризації слід розуміти вихідні положення, що визначають норми ЇЇ проведення.

Принципи інвентаризації визначають її організацію і техніку здійснення, прийоми становлення кількісної та якісної характеристики майна, його оцінки, місце інвентаризації в управлінському та обліковому процесах. Дотримання принципів інвентаризації знаходиться в тісному взаємозв'язку з методикою її проведення.

Проте в практичній діяльності ідея правильної інвентаризації не завжди належним чином оцінюється, не зважаючи на те, що це один з тих серйозних аспектів роботи будь-якого господарства, який вимагає від осіб, що ним керують, найбільш прискіпливої уваги до себе,

В економічній літературі досить мало уваги приділялося принципам інвентаризації. Деякі автори обмежують їх лише перерахуванням. Отже, методичне значення принципів інвентаризації досліджено недостатньо, що негативно відбилося і на розробках теоретичних основ інвентаризації.

На нашу думку. Принципи інвентаризації слід поділяти на загальні та організаційно-правові (рис. 2.5).

Із загальної сукупності наведених принципів вирішальне значення для досягнення цілей,які поставлені перед інвентаризаційною комісією має принцип раптовості. Під раптовістю інвентаризаціцї слід розуміти неочікувану для матеріально відповідальних осіб перевірку їх дій з обліку і зберігання цінностей, що знаходяться в їх підзвіті.

Рис. 2.5. Принципи інвентаризації

Саме раптовість інвентаризації впорядковує роботу матеріально відповідальних осіб, зобов'язує їх щоденно і правильно оформляти документи, підвищує їх відповідальність, що є однією з найважливіших умов контролю за зберіганням майна, попередженням можливихнедостач, лишків, втрат і зловживань.

Питома вага підприємств різних форм власності, на яких не дотримуються принципу раптовості досить суттєва - 44, або 39 %. Вважаємо, що саме цей фактор негативно впливає на якість інвентаризаційної роботи,

На нашу думку, принцип раптовості є обов'язковим як при проведенні інвентаризації вцілях бухгалтерського контролю, так і при здійсненні господарського контролю, Дотримання цього принципу дозволить встановити наявність цінностей, стан їх збереження, а також перевірити правильність і своєчасність оформлення операції з їх оприбуткування та витрачання.

Вважаємо, що дотримання принципураптовості забезпечується передусім нерозголошенням планів і графіків проведення інвентаризації.

Отже, принцип раптовості - це основний принцип будь-якого контрольного заходу. Без його дотримання контроль втрачає свою ефективність.

Принцип співставленості. Одиниці виміру, зазначені в інвентаризаційних документах, як за способом обчислення, так і за системою розрахунків повинні бути адекватними одиницям виміру, які застосовуються в обліку. Тільки за умови дотримання цього принципу є можливим співставлення кількісних та якісних характеристик, відображених в бухгалтерських регістрах та інвентарних документах, що дозволяє достовірно виявити результати інвентаризації. Якщо кількісні та якісні показники виміру фактичної наявності господарських засобів в обліку та інвентаризації не співпадають, їх неможливо порівняти.

Принцип плановості і своєчасності. Планування - важливий елемент інвентаризаційної роботи, адже від нього залежить якість інвентаризації та її ефективність. Планування забезпечує досягнення єдності мети та суворої узгодженості, дозволяє найбільш раціонально використовувати інвентаризаційну роботу з метою збереження власності.

Своєчасність інвентаризації має важливе значення, як для здійснення поточного контролю за роботою всіх матеріально відповідальнихосіб, так і для здійснення контролю за збереженням властивості.

Дотримання принципів раптовості і своєчасності інвентаризаційної роботи не дозволить приховати недостачу або порушення}' матеріально відповідальних осіб, що носять частковий і незначний характер, та в певній мірі усуває можливість виникнення матеріальної шкоди.

Принцип точності інвентаризації передбачає виконання вимогдостовірного відображення фактичної наявності господарських засобів, їх кількісної та якісної характеристики.

Вирішення задач, поставлених при проведенні інвентаризації, можливо лише завдяки особливій чіткості роботи з її проведення. Адже правильно Проведення інвентаризація має виключно важливе значення для скорочення в майбутньому можливих втрат. Тому наявність майна і реальність зобов'язань повинні визначатися з максимальною точністю. Будь-які викривленням характеристики майна і приховування недостач, розкрадання, лишків та упущеньв роботі неприпустимі,

Принцип об'єктивності. Тільки об'єктивність інвентаризації забезпечує її законність. Інвентаризаційна комісія не може ігнорувати будь-якого факту, наведеного МВО в своє виправдання. Об'єктивність інвентаризації полягає також у з'ясуванні всіх причин, що підтверджують або заперечують факт недостач або лишків. На дотримання принципу об'єктивності суттєво впливає й компетентність к складу комісії. Тільки кваліфікована комісія спроможна правильно визначити кількість, стан, здійснити оцінку об'єкта, перевірній організацію його зберігання, виявити та задокументувати пошкоджене і непотрібне майно.

Принцип юридичного значення результатів інвентаризації і можливості їх в обліку передбачає суворе дотримання його основних положень:

1. проведення інвентаризації всіма членами комісії. Недопустимість включення до складу комісії МВО

2. здійснення перевірки залишків майна в натурі повним складом інвентаризаційної комісії при обов'язковій участі МВО і в дублюючому режимі

3. отримання розписки від МВО до початку і після проведення інвентаризації

4. визначення наявності цінностей шляхом обов'язкового їх перерахування і виміру

5. відсутність зовнішнього впливу на порядок проведення інвентаризаційної роботи та її результати

6. проведення попередньої перевірки документів складського обліку та іншої документації

7. списання природного тільки в межах становленнях норм

Принцип безперервності полягає в тому, що інвентаризаційний процес повинен здійснюватися активно і безперервно до остаточного виведення результатів інвентаризації та прийняття відповіднихрішень. Дотримання даного принципу є обов'язковим, та на нашу думку, буде можливим лише за умови визначення центру відповідальності за стан інвентаризаційної роботи і проведення від початку до визначення кінцевих результатів одним виконавчим органом або структурним підрозділом.

Принцип повноти охоплення об'єктів. Дотримання цього принципу є обов'язковою умовою при проведенні повних і часткових інвентаризацій, Лише дотримання принципу повноти охоплення об’єктів дозволяє підтвердити або спростувати дані фінансової звітності та правильно оцінитифінансовий стан підприємства.

Принцип виховного впливу. Інвентаризація має не тільки економічне, а й певне виховне значення. Мало виявити порушення і недоліки в зберіганні майна, потрібно ще їх усунути. А цього можна досягти лише тоді, коли враховується виховний ефект Інвентаризації. Після правильно проведеної інвентаризації зростає взаємна вимогливість працівників бухгалтерії і МВО, сильніше проявляється нетерпимість до недоліків і порушень. Своєчасно і правильно проведені інвентаризації сприятимуть вихованню і підвищенню у МВО почуття відповідальності за збереження довіреного їм майна.

Принцип оцінки результатів передбачає обов'язкове прийняття рішення по виявлених інвентаризаційних різницях та інших порушеннях Результати інвентаризацій новині бути відображені в регістрах бухгалтерського обліку, винуватці недостач притягнені до відповідальності у встановленому законом порядку. Необхідно розробити конкретні заходи щодо усунення причин і умов, які сприяють порушенням, що забезпечують ефективне використання засобів підприємствата їх зберігання, а також покращення складського господарства і обліку. Всі вищезазначені заходи передбачені принципом оцінки результатів.

Принципи дотримання матеріальної відповідальності передбачає укладання між керівником підприємства і МВО договору, яким передбачається повна матеріальна відповідальність за цінності; що знаходяться на його зберіганні,тобто зобов'язання відшкодувати матеріальну шкоду в разі недостачі або псування майна з його вини в розмірах, встановлюваних законодавствах. Мають місце випадки, коли МВО не несе відповідальності за недостачу або псування матеріальних цінностей, яку вона завдала своїми діями.

Принцип оперативності передбачає таку організацію інвентаризаційного процесу, при якій витрати на їх проведення є мінімальними та усуваються ускладненням в здійсненні господарської діяльності. Перевірку фактичної наявності майна потрібно здійснювати при незначних залишках цінностей, що перевіряються.

Принцип економічності інвентаризаційної роботи значно зростає при застосуванні в процесі інвентаризації комп'ютерної техніки, а саме при складанні інвентаризаційних описів, порівняльних відносин та виведення результатів. Велику роль в зменшенні витрат на проведення інвентаризаційної роботи відіграє правильно спланована система вибіркових інвентаризацій

Принцип ефективності передбачає, що кожна інвентаризація повинна закінчуватися прийняттям рішень і рекомендацій, узагальненням виявлених недоліків та впровадженням передового досвіду.

Ефективність інвентаризаційної роботи значно зростає, якщо задачею її буде не тільки виявлення, але ї попередження порушень. Ефективність багато в чому залежить від дієвості інвентаризаційної роботи, тобто від спільної, узгодженої розробки заходів зі сторони керівників, спеціалістів і бухгалтерської служби по усуненню виявлених недоліків і

попередження їх можливого виникнення в подальшому.

Принцип гласності полягає в тому, що результати проведених інвентаризаційслід обов'язково обговорювати на виробничих нарадах або зборах колективу даного підприємства. Гласність ставить діяльність інвентаризаційної комісії під безпосередній контроль колективу підприємства, підвищує відповідальність членів комісії за достовірність здійснення контролю.

Принцип обов'язковості інвентаризації полягає в тому, що її проведення регламентується законодавством. Результат інвентаризації повинні мати доказову силу для юридичного підтвердження його підсумків, тому принцип документального відображення результатів контролю є також одним з не менш важливих.

Принцип доцільності полягає в тому, що інформація, яка отримується після проведення інвентаризації, новина мати конкретний економічний зміст, бути потрібною і корисною для прийняття управлінських рішень.

Розглянуті принципи відображають основні тези, найважливіші ідеї, що формують підґрунтя інвентаризаційної роботи. Роль і значення даних принципів слід розглядати комплексно, враховуючи щільний взаємозв'язок та взаємообумовленість охоплених ними фактів. Лише за умови дотримання всієї сукупності принципів гарантується якість та результативність інвентаризаційної роботи.

2.3.

Особливості відображення результатів інвентаризації активів і зобов'язань підприємства в умовах функціонування АРМ бухгалтера

Особливістю практики проведення інвентаризації активів і зобов'язань с те, що перевірка в натурі товарно-матеріальних цінностей заснована на застосуванні ручної праці, Виконання великого обсягу робіт при знятті фактичних залишків з об'єктів майна є трудомісткою ділянкою, тому що необхідно перевірити десятки і сотні тисяч одиниць елементів об'єкту, їх якість і ціну, провести таксування І підрахунки підсумків я інвентаризаційних описах. Даний вид робіт призводить до втоми членів комісії і матеріально відповідальних осіб, а також до помилок і розрахунків. Часто це використовується нечесними матеріально відповідальними особами для приховування нестач і розкрадань, В окремих випадках намагання скоротити строки інвентаризації при ручному способі її оформлення і обробки призводить до неякісного та несвоєчасного її проведення, і, відповідно, до не виявлення фактів розкрадань та зловживань. У зв'язку з цим в процесі інвентаризації постає проблема використання обчислювальної техніки і комп'ютерних програм.

При комп'ютеризації бухгалтерського обліку інвентаризація майна та фінансових зобов'язань зберігає свій зміст, хоча комп'ютеризація вносить певні зміни, як до порядку облікового контролю, так і до проведення інвентаризації [2].

Виділимо два основні варіанти комп'ютеризації обліку.

При першомуваріанті комп'ютеризації підлягають окремі ділянки облікової роботи. Підприємство обладнують набором автоматизованих робочих місць (АРМ), кожне з яких призначене для вирішення певного облікового завдання, АРМ здійснюють автономну обробку інформації без використання інформації з інших АРМ. Інформаційні зв'язки між автономними АРМ, що надає можливість навмисних викривлень, зловживань. Отже, необхідний додатковий контроль та дублювання інформації, що забезпечується організаційнимиметодами.

За другим варіантом відбувається системна комп'ютеризація обліку, яка передбачає об'єднання АРМ в єдину комп'ютерну мережу. В цьому випадку весь обсяг інформації в мережі стає доступним всім користувачам. Тому під час системної комп'ютеризації розрив будь-якого інформаційного ланцюга сигналізує про аварію та локалізує ЇЇ джерело. Крім того, стає можливою безпосередня коаліція (порівняння) облікових даних, В умовах системного комп'ютерного обліку підвищується інтеграція процесів контролю, що дозволяє забезпечити взаємозв'язок об'єктів контролю при перевірці господарських операцій і процесів.

Штриховий код - це особлива система кодування символьної інформації про товари або інші товарно-матеріальні цінності у вигляді послідовності темних та світлих смут, яка може бути прочитана автоматичним цифровим пристроєм.

Штрихове кодування базується на наступних елементах:

- штриховому коді;

- апаратних його нанесення і зчитування:

- автоматизованої системи розпізнавання товару по коду;

- комп'ютерної системи бухгалтерського обліку, що здатна працювати із кодованою інформацією.

Штрихове кодування є домінуючою технологією автоматичної ідентифікації, а символ штрихового коду - найбільш важливим компонентом цієї технології. Він є основою даних для автоматичної обробки.

При здійснені ідентифікації елементів об'єкту інвентаризації 95% часу витрачається на перевірку його комплектності, цілісності упаковки тощо. Можливості комп'ютерів дозволяють забезпечити порівняння фактичних залишків товарів з обліковими даними на підставі введеної в машину інформації про облікові і фактичні залишки товарів. При введені такої інформації на цій стадії виключаються показники ціни і вартості. Такі показники вводяться на кінцевій стадії інвентаризаційного процесу - виведення результатів інвентаризації, з метою виявлення нестач, надлишків, їх пересортування, природного убутку і остаточного визначення кінцевих результатів інвентаризації. При цьому використовується постійна картотека цін на товари, де кожному номенклатурному номеру (номеру по прейскуранту, артикулу), сорту товару відповідає прейскурантна роздрібна ціна.

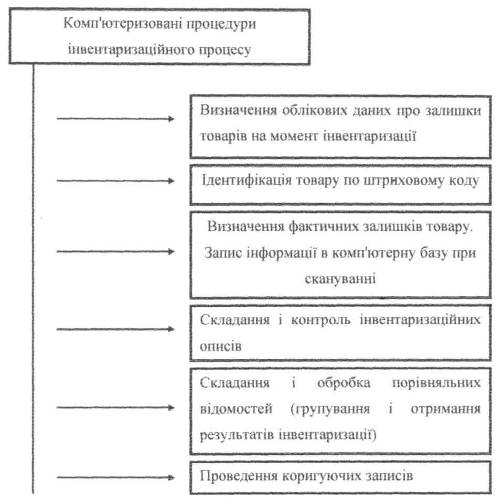

Методика проведення інвентаризації активів і зобов'язань за допомогою комп'ютерної техніки може бути представлена у вигляді наступної схеми (див. рис. 2.6).

Отже, можна майже повністю комп'ютеризувати процес проведення інвентаризації товарів, тобто штучних предметів, на яких можна поставити штрих коди. Таке проведення інвентаризації розв'язує відразу декілька проблемних питань, а саме дотримання об'єктивності, точності результат», термін проведення, зменшення обсягу трудових затрат. Недоліком проведення інвентаризації шляхом сканування штрих-кодів є те, що сканер не може визначити повторно просканований один і той же товар.

Автоматизований контроль при обліку наявності ТМЦ повинен забезпечувати можливість занесення описів фактичної кількості товару на ту дату, коли було закінчено "зняття залишків" з урахуванням руху (надходження) і відпуску під час проведення інвентаризації. Відомість про нестачі і лишки повинна формуватись автоматично і будуватись на підставі порівняльних відомостей.

Заслуговує на увагу спосіб автоматизації інвентаризації товарів методом "стандартних партій". Такий метод інвентаризації товарів може використовуватись в тому випадку, якщо товар затарений в мірну тару з маркуванням або пломбами постачальника. За даних умов товар не потрібно важити і поштучно перераховувати. Попереднє затарювання певних товарів в мірну тару дозволяє значно скоротити строки інвентаризації.

Однак при цьому все ж таки потрібно втручання інвентаризаційної комісії в цей процес механізації з тим, щоб визначити, по-перше, цілісність упаковки і, по-друге, вміст упаковки (етан, якість затареного товару), В цьому випадку проводиться часткове (вибіркове) перерахування товарів при огляді тари, що дозволяє скоротити затрати часу на підрахунок в 2,5 рази порівняно з інвентаризацією цінностей звичайним шляхом.

Рис. 2.6. Комп'ютеризований сегмент інвентаризаційного процесу

Практика показує, що можна автоматизувати не тільки обробку інвентаризаційних матеріалів, але і весь процес проведення Інвентаризації і порівняння її даних з обліковими.

Існує багато сучасних комп'ютерних програм щодо проведення інвентаризації.

Широкі можливості для створення різних комплектів алгоритмів під кожну облікову модель мають "1С; Бухгалтерія 7.5", "1С; Бухгалтерія 7/7". Інвентаризація здійснюється на підставі документа "Порівняльна відомість". Вибір одиниць об'єкту інвентаризації може здійснюватись або шляхом вибору їх з каталогу, складеного на всі одиниці об'єкту, або по штриховому коду за допомогою пристрою для зчитування штрихових кодів.

В умовах застосування комп'ютерної техніки і програм бухгалтерського обліку, таких як „1С: Бухгалтерія 7.5", є можливість побудувати структуру аналітичного обліку по субрахунку „Недостачі з втрати товарів", яка дозволить мати будь-яку інформацію для потреб управління.

Розглянемо застосування програми „1С: Бухгалтерія 7.5" на наступному прикладі. За результатами проведення інвентаризації були виявлені такі факти недостач (табл. 2.2).

Таблиця 2.2

Журнал господарськихоперацій

№

з/п

|

Дата |

Зміст господарської операції |

Сума, грн. |

Кореспонденція рахунків |

| Дт |

Кт |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

03.02. 2001 |

Виявлено недостачу рушників махрових при транспортуванні понад норм природного убутку. Експедитор Чурков І.В. |

48.00 |

947 |

282 |

| 2 |

31.03. 2001 |

Виявлено недостачу махри 1 сорту при зберіганні в межах норм природного убутку. Комірник Савельєва С. А. |

12.50 |

947 |

282 |

| 3 |

31.03. |

Виявлено недостачу в торговельному залі хусток. Продавець Козлова Ш. |

24.00 |

947 |

282 |

| 2001 |

| 4 |

31.03.

2001

|

Виявлено недостачу штапельної тканини понад норм природного убутку. Продавець Козлова Н.І. |

7.00

|

947

|

282

|

| 5 |

31.03. 2001 |

Виявлено недостачу тканини білизняної при зберіганні понад норм природного убутку. Комірник |

10.5 |

947 |

282 |

| Савельєва С. А. |

| 6 |

31.03.

2001

|

Виявлено недостачу банних рушників в торговельному залі. Продавець Дяткова Д. А. |

9.80 |

947 |

282 |

| 7 |

31.03. 2001 |

Виявлено недостачу меблево декоративних тканин при зберіганні понад норм природного убутку. Комірник Савельєва С.А. |

21.00 |

947 |

282 |

| 8 |

31.03. 2001 |

Виявлено махру, що не підлягає реалізації, з причин втрати споживчих властивостей. Комірник Ткачук Т. К. |

4.40 |

947 |

282 |

| 9 |

31.03.

2001

|

Виявлено рушники, термін реалізації яких минув. Комірник Савельєва С. А. 1 |

35.00 |

947 |

282 |

| 10 |

31.03.

2001

|

Виявлено недостачу ворсової тканини при зберіганні. Комірник Ткачук Т.К. |

41.00 |

947 |

282 |

Аналітичний облік по рахунку „Недостачі і втрати від псування цінностей" будується в п'яти незалежних розрізах.

Кожен з цих розрізів аналітики прикріплюють до рахунку „Недостачі і втрати від псування цінностей" в програмі "1С Бухгалтерія 7.5".

Далі при введенні господарської операції користувач програми послідовно вводить всі ознаки аналітичного обліку, як це показано в додатку А.

Зауважимо, що за такою схемою не потрібно вести складну ієрархічну структуру аналітичного обліку, а звіти можна отримувати, як це показано в додатках Б, В в будь-якому групуванні по трьох з п'яти розрізів,

Після завершення попередньої процедури система автоматично підраховує залишок, що повинен знаходитись на даному складі по документах. Далі оператор повинен ввести реальний залишок товару, визначений шляхом підрахунку його кількості. Якщо реальна кількість товару більше кількості, що зазначається в документах, то оператор також повинен ввести також собівартість лишків в закупівельних цінах.

Можливості програмних продуктів що комп'ютеризують обліковий процес при проведенні інвентаризації є досить обмеженими, їх функції дозволяють лише прискорити інвентаризаційний процес. На сьогодні не існує жодної комп'ютерної програми, яка б без втручання людини була в змозі визначити стан підконтрольного об'єкт}'.