Задание 1

Теоретическая часть. Двойная запись операций по бухгалтерским счетам и ее сущность

Хозяйственные средства предприятия находятся в непрерывном движении (в динамике), в постоянном кругообороте.

Для отражения движения средств и источников средств предприятия существуют счета бухгалтерского учета.

Счет бухгалтерского учета

— способ системного отражения влияния хозяйственной операции на состояние объекта учета.

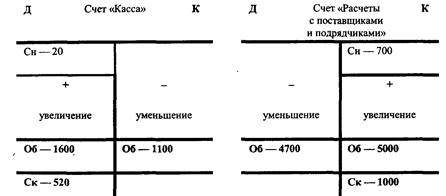

Счета представляют собой таблицу т-образной формы, левая сторона которой называется дебет

и обозначается буквой «Д», а правая — кредит

и обозначается буквой «К». Счет ведут в особых таблицах (на карточках или в книгах). Записываемые на счете хозяйственные операции вызывают увеличение или уменьшение данной группы средств, для которой открыт счет. Поэтому для удобства записей и подсчетов счет имеет две части или стороны. На одну сторону записывается увеличение, а на другую — уменьшение. Являясь способом непрерывного текущего учета хозяйственных операций, счета накапливают и подготавливают учетные данные для периодического обобщения их в балансе.

Счета открываются для учета движения каждого вида имущества, капитала, финансовых обязательств.

В российском учете названия счетов и их коды определяются Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, разрабатываемых централизованно Минфином Российской Федерации.

Счета, предназначенные для учета движения имущества и других средств предприятия (активов), называют активными.

Счета, предназначенные для учета движения капитала и обязательств, называют пассивными.

Структура активных и пассивных счетов

активные счета пассивные счета

где Сн, Ск — сальдо начальное и конечное;

Од, Ок — оборот дебетовый и кредитовый.

Назначением счета является не только собирать и отражать все количественные изменения, вызываемые в данной группе средств хозяйственными операциями, но и давать возможность выводить на любой момент остаток этих средств (сальдо).

Итоги записей только одних операций (увеличении или уменьшении) без начального сальдо называются оборотами.

Итог дебета называется дебетовым оборотом,

а итог кредита — кредитовым оборотом.

Сальдо может быть или дебетовым, или кредитовым. Если общий итог дебета больше общего итога кредита, т. е. остаток образовался на дебете, то сальдо будет дебетовое. Если же, наоборот, общий итог дебета меньше общего итога кредита, т. е. если остаток образовался на кредитовой стороне, то сальдо будет кредитовое.

Реклама

На активных счетах сальдо

может быть только дебетовое

или его совсем не будет. На пассивных счетах сальдо

может быть только кредитовое

или его совсем не будет.

Рассмотрим классификацию счетов.

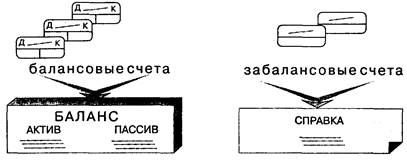

По месту расположения в балансе счета распределяются на балансовые и забалансовые.

Балансовые счета

предназначены для учета средств, принадлежащих предприятию или же полностью контролируемых предприятием (временно привлеченных с правом пользования и распоряжения).

Забалансовые счета

предназначены для учета средств, не принадлежащих данному предприятию, но временно находящихся у него в пользовании или распоряжении, а также для учета имущества, принадлежащего предприятию, но переданного другим предприятиям в финансовый лизинг, а также для контроля за отдельными хозяйственными операциями.

Средствами, отражаемыми на забалансовых счетах, могут быть, например, арендованные основные средства, материалы, принятые в переработку, материальные ценности, принятые на ответственное хранение, и т. п. Существуют забалансовые счета для учета условных прав и обязательств, на которых учитываются несуществующие потенциальные права и обязательства, которые зависят от будущего события, возникающего из прошлой сделки. Забалансовые счета в валюту бухгалтерского баланса не включаются, двойная запись на забалансовых счетах не применяется,

т. е. бухгалтерский учет объектов, учитываемых на забалансовых счетах, ведется по простой системе.

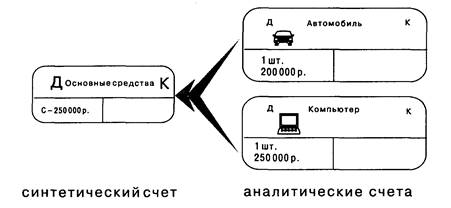

По способу группировки и обобщения информации счета подразделяются на синтетические и аналитические. Синтетические счета

дают обобщенную характеристику объекту учета. Аналитические счета

раскрывают и детализируют содержание синтетического счета. Синтетические счета предназначены для учета информации о составе и движении хозяйственных средств предприятия, источниках и хозяйственных процессах в обобщенном виде и в денежном измерителе. Учет на аналитических счетах ведут и в денежных, и в натуральных измерителях (счета учета товарно-материальных ценностей). Например, объекты основных средств учитывают по количеству и стоимости, готовую продукцию — по массе (или количеству) и стоимости.

Реклама

По некоторым синтетическим счетам однородные аналитические счета дополнительно группируют в пределах одного синтетического счета. Группы однородных аналитических счетов, создаваемые в пределах одного синтетического счета, называют субсчетами (неполный синтетический счет, счет второго порядка). Их вводят для получения единых для всех предприятий обобщенных показателей, дополняющих показатели синтетических счетов. Например, к счету «Материалы» открывают следующие субсчета:

10-1 «Сырье и материалы»,

10-2 Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»,

10-3 «Топливо»,

10-4 «Тара и тарные материалы»,

10-5 «Запасные части»,

10-6 «Прочие материалы»,

10-7 «Материалы, переданные в переработку на сторону»,

10-8 «Строительные материалы»,

10-9 «Инвентарь и хозяйственные принадлежности».

Между синтетическими и аналитическими счетами существует взаимосвязь,

которая выражается в следующем:

- сальдо начальное и конечное данного синтетического счета должно быть равно сумме остатков на начало и конец месяца по счетам аналитического учета;

- сумма оборотов за месяц по дебету и кредиту аналитических счетов должна соответствовать оборотам по дебету и кредиту синтетического счета;

- каждая хозяйственная операция, записанная на счетах аналитического учета, должна быть записана на соответствующий синтетический счет (отдельно либо в обобщенном виде).

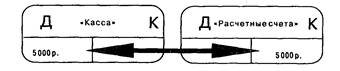

Корреспонденция счетов

— связь, возникающая между счетами при отражении на них хозяйственных операций. Счета при этом называются корреспондирующими. Выраженная в письменной форме связь между счетами называется бухгалтерской записью (проводкой):

Возникающие в процессе хозяйственной деятельности операции не могут нарушить баланс, ибо при их регистрации используется принцип двойной записи —

одна и та же хозяйственная операция отражается на счетах дважды: по дебету одного и кредиту другого счета в одной и той же сумме.

Существуют четыре типа хозяйственных операций

по их влиянию на бухгалтерский баланс:

1. Увеличивающий валюту бухгалтерского баланса.

Дебет активного счета (увеличение +). Кредит пассивного счета (увеличение +).

Хозяйственные операции, увеличивающие валюту баланса

Пример:

поступили на предприятие материалы по договору дарения на сумму 2500 р. Увеличение на одну и ту же сумму (2500 р.) происходит и в активе, и в пассиве бухгалтерского баланса.

Д 10 «Материалы»

К 98 «Доходы будущих периодов», субсчет 98-2 «Безвозмездные поступления».

2. Уменьшающий валюту бухгалтерского баланса.

Дебет пассивного счета (уменьшение -). Кредит активного счета (уменьшение -).

Хозяйственные операции, уменьшающие валюту баланса

Пример:

перечислено с расчетного счета поставщикам 2000 р. Актив и пассив бухгалтерского баланса уменьшаются на ту же сумму (2000 р.).

Д 60 «Расчеты с поставщиками и подрядчиками»

К 51 «Расчетные счета».

2. Не изменяющий валюту бухгалтерского баланса.

Дебет активного счета (увеличение +). Кредит активного счета (уменьшение -).

Хозяйственные операции, не изменяющие валюту баланса

Пример:

отпущены в основное производство материалы на сумму 1500 р. Изменения происходят внутри актива бухгалтерского баланса,

пассив баланса при этом не затрагивается.

Д 20 «Основное производство»

К 10 «Материалы».

4. Не изменяющий валюту бухгалтерского баланса.

Дебет пассивного счета (уменьшение -). Кредит пассивного счета (увеличение +).

Пример:

удержан налог на доходы из заработной платы сотрудников на сумму 15 000 р. Изменения происходят внутри пассива бухгалтерского баланса,

актив баланса при этом не затрагивается.

Д 70 «Расчеты с персоналом по оплате трудам

К 68 «Расчеты по налогам и сборам», субсчет «Налог на доходы физических лиц».

Оборотные ведомости

составляются для обобщения записей на счетах синтетического и аналитического учета. Оборотная ведомость по счетам синтетического учета имеет следующий вид.

Оборотная ведомость по счетам синтетического учета

за

_______ месяц 200 __ г.

| № п/п |

Наименование счетов |

Сальдо на начало месяца |

Оборот за месяц |

Сальдо на конец месяца |

| Д |

К |

Д |

К |

Д |

К |

| 1. |

Материалы |

100000 |

50000 |

10000 |

140000 |

| 2. |

Расчеты с поставщиками и подрядчиками |

100000 |

80000 |

120000 |

140000 |

| 3. |

и т. д. |

Оборотная ведомость

представляет собой свод оборотов и сальдо по всем счетам синтетического учета.

В данной ведомости сальдо на начало месяца по дебету должно быть равно сальдо на начало месяца по кредиту,

что обусловлено равенством актива и пассива бухгалтерского баланса на начало месяца, по данным которого открыты счета.

Оборот за месяц по дебету должен быть равен обороту по кредиту,

что обусловлено применением двойной записи на счетах бухгалтерского учета, согласно которой каждая операция записывается по дебету одного и кредиту другого счета в одинаковых суммах.

Сальдо конечное по дебету должно быть равно сальдо конечному по кредиту,

поскольку это новый бухгалтерский баланс.

Оборотные ведомости по аналитическим счетам имеют две формы графления: одна предназначена для учета по товарно-материальным счетам, другая — для счетов по учету расчетов.

|