УКООПСПІЛКА

Львівська комерційна академія

Реферат

на тему:

„Вплив дебіторської заборгованості

на фінансовий стан підприємства”

Підготувала:

студентка 311 групи

Ференс Марта

Перевірила:

Дрівко М.М.

Львів 2009

План

Вступ

1. Суть дебіторської заборгованості, види та характеристика.

2. Аналіз та оцінка дебіторської заборгованості на підприємстві

3. Вплив дебіторської заборгованості на фінансовий стан підприємства

4. Шляхи оптимізації дебіторської заборгованості

Висновки

Список використаної літератури

Вступ

В умовах розвитку ринкових відносин в Україні важливого значення набуває аналіз фінансового стану суб’єктів господарювання. Це пов’язано з тим, що підприємства набувають самостійність та несуть повну відповідальність за результати своєї виробничо-господарчої діяльності перед власниками, робітниками, банком та кредиторами. Також ринкові умови вимагають від підприємств збільшення ефективності виробництва, конкурентоспроможності продукції та послуг на основі втілення досягнень науково-технічного прогресу, ефективних форм господарювання та керування підприємством, активізації підприємства та інше. Основним джерелом інформації про фінансовий стан суб’єктів господарювання є фінансова звітність, яка ґрунтується на узагальнених даних фінансового обліку.

Традиційний підхід до обліку та аналізу формування доходів підприємства передбачає фіксування на бухгалтерських рахунках реальних грошових надходжень та валових доходів з відвантаженої продукції, товарів, робіт, послуг із врахуванням витрат на виготовлення, реалізацію товарів, робіт чи надання послуг. Однак в практиці роботи підприємств основним є не фіксаціятого, що сталося, а перш за все передбачення фінансової ситуації, яка може статися в найближчийперіод, особливо, якщо вона негативно вплине на фінансовий стан підприємства. А томудебіторській заборгованості як одному з основних майбутніх джерел поповненнягрошових коштів підприємства повиннаприділятись досить серйозна увага.

1.

Суть дебіторської заборгованості, види та характеристика

Методологічні засади формування у бухгалтерському обліку інформації про дебіторську заборгованість та її розкриття у фінансових звітах вивчає Положення (стандарт) бухгалтерського обліку 10 "Дебіторська заборгованість". Норми цього П(С)БО застосовуються підприємствами, організаціями та іншими юридичними особами незалежно від форми власності (крім бюджетних установ). Згідно з П(С)БО 10 дебітори - це юридичні та фізичні особи, які внаслідок минулих подій заборгували підприємству певні суми грошових коштів, їх еквівалентів або інших активів. Відповідно дебіторська заборгованість - це сума заборгованості дебіторів підприємству на певну дату.

Реклама

За терміном погашення розрізняють довгострокову та поточну дебіторську заборгованість.

Поточна дебіторська заборгованість (короткострокова) - це сума дебіторської заборгованості, яка виникає в ході нормального операційного циклу або буде погашена протягом дванадцяти місяців з дати балансу. Таким чином, якщо заборгованість, що виникла, не пов'язана з операційним циклом (наприклад, заборгованість орендарів за операціями фінансової оренди, працівників за наданими їм позиками), але передбачається, що вона буде погашена в термін менше 12 місяців, то така заборгованість визнається поточною.

У П{С)БО 2 "Баланс" дається визначення операційного циклу - це проміжок часу між придбанням запасів для здійснення діяльності й отриманням коштів від реалізації виробленої з них продукції або товарів і послуг.

У балансі поточна дебіторська заборгованість поділяється на заборгованість покупців і замовників та іншу поточну дебіторську заборгованість.

Поточна дебіторська заборгованість за товари, роботи, послуги визнається активом одночасно з визнанням доходу від реалізації товарів, виконання робіт, надання послуг і оцінюється за первісною вартістю. У випадку відстрочення платежу з виникненням від цього різниці між справедливою вартістю дебіторської заборгованості та номінальною сумою грошових коштів, що підлягають отриманню за товари, така різниця визнається дебіторською заборгованістю за нарахованими доходами (відсотками) в період її нарахування.

Довгострокова дебіторська заборгованість - це сума дебіторської заборгованості, яка не виникає в ході нормального операційного циклу та будепогашена після дванадцяти місяців з дати балансу.

До довгострокової дебіторської заборгованості відносять:

- заборгованість орендаря за фінансовою орендою, яка відображається в балансі орендодавця;

- надання позик іншим підприємствам;

- надання позик фізичним особам;

- заборгованість, що виникає при надзвичайних подіях - пожежі, повені, крадіжці тощо.

Реклама

З наведених вище визначень довгострокової і поточної дебіторської заборгованості слід зробити висновок: оскільки віднесення заборгованості до поточної або довгострокової прив'язане до дати балансу, на вказану дату слід переглядати довгострокову заборгованість за окремими дебіторами за термінами її погашення. Якщо виявиться, що до терміну погашення заборгованості залишилося менше 12 місяців, колишню довгострокову заборгованість слід відобразити на дату балансу як поточну.

Дебіторська заборгованість поділяється на:

· безнадійну;

· сумнівну;

· дійсну.

Безнадійна дебіторська заборгованість - це дебіторською заборгованістю, щодо якої існує впевненість щодо її неповернення боржником або за якою минув строк позовної давності, вона буде списана за рахунок резерву. Треба зазначити, що списання безнадійної дебіторської заборгованості не торкається Звіту про фінансові результати, тому що витрати, понесені у зв`зку з неповерненням боргу, підприємство визнало в тому ж звітному періоді, що й дохід від реалізації, пов`язаний з виникненням цієї дебіторської заборгованості. У цьому полягає принцип нарахування та відповідності доходів і витрат. За цим принципом для визначення фінансового результату звітного періоду слід зіставити доходи звітного періоду з витратами, які були здійснені для отримання цих доходів. При цьому доходи і витрати відображаються в обліку і звітності у момент їх виникнення, незалежно від часу надходження і сплати грошей.

Розглянемо ознаки визнання заборгованості безнадійною наведені у Законі України «Про оподаткування прибутку підприємства». Відповідно п.1.25 безнадійною вважається заборгованість:

· по зобов’язанням, термін позовної давності яких минув;

· прострочена заборгованість, яка залишилась не погашеною в наслідок недостатності майна фізичної особи, за умови, що дії кредитора направлені на примусове стягнення заборгованості майна боржника, не привели до повного відшкодування заборгованості;

· заборгованість, що залишилась не погашеною в наслідок відсутності майна фізичної або юридичної особи, об’явленої банкрутом у встановленому законодавством порядку, або юридичної особи, що ліквідується;

· яка залишилась непогашеною внаслідок недостатньої кількості грошових коштів, отриманих від продажу на аукціонах майна боржника, яке було передане під заставу як забезпечення вказаної заборгованості за умови, що інші юридичні дії кредитора щодо примусового стягнення іншого майна позичальника не привели до повного покриття заборгованості;

· заборгованість стягнення якої стало неможливим у зв’язку з діями непереборної сили, стихійного лиха (форс-мажор), підтверджених в порядку, передбаченому законодавством;

· прострочена дебіторська заборгованість померлих фізичних осіб, а також осіб, визнаних в судовому порядку зниклими без вісті, померлими або не дієздатними, а також прострочена заборгованість фізичних осіб, яких позбавлено волі.

Сумнівна дебіторська заборгованість – це поточна дебіторська заборгованість за продукцію, товари, послуги, щодо якої існує невпевненість її погашення боржником.

Сумнівні борги завищують реальний результат від реалізації, тому, згідно з принципом обачності, підприємство повинне визначити можливі витрати від неповернення частини боргів покупцями у момент визначення доходу від реалізації, а не в тому періоді, коли покупці не змогли оплатити товар.

Величину цих витрат можливо визначити на основі аналізу даних підприємства за попередні роки про фактичні втрати від неповернення дебіторської заборгованості. З іншого боку, сума дебіторської заборгованості не є реальною, доки вона не скоригована на величину сумнівних боргів.

Дійсна дебіторська заборгованість – це заборгованість, яка буде повернута або термін сплати якої ще не настав.

Залежно від виникнення дебіторська заборгованість поділяється на:

- дебіторську заборгованість за роботи, товари, послуги;

- векселі отримані;

- дебіторську заборгованість за розрахунками;

- іншу поточну дебіторську заборгованість.

Дебіторська заборгованість за товари, роботи та послуги виникає, коли підприємство реалізує товари в кредит, тобто з відстроченням платежу. Поточна дебіторська заборгованість за продукцію, товари, послуги визначається активом одночасно з визнанням доходу від реалізації продукції, товарів, робіт і послуг. При реалізації товарів у кредит підприємство має ризик непогашення всієї дебіторської заборгованості. Тому на підприємстві завжди є дебіторська заборгованість, щодо повернення якої є сумніви.

Сумнівний борг - це поточна дебіторська заборгованість за продукцію, товари, послуги, щодо якої існує невпевненість її погашення боржником.

Сумнівні борги завищують реальний результат від реалізації, тому, згідно з принципом обачності, підприємство повинне визначити можливі витрати від неповернення частини боргів покупцями у момент визначення доходу від реалізації, а не в тому періоді, коли покупці не змогли оплатити товар.

Величину цих витрат можливо визначити на основі аналізу даних підприємства за попередні роки про фактичні втрати від неповернення дебіторської заборгованості. З іншого боку, сума дебіторської заборгованості не є реальною, доки вона не скоригована на величину сумнівних боргів.

До іншої дебіторської заборгованості відноситься видача довгострокових позик працівникам підприємства та інші види розрахунків.

У балансі поточна дебіторська заборгованість поділяється на заборгованість покупців і замовників та іншу поточну дебіторську заборгованість.

Поточна дебіторська заборгованість за товари, роботи, послуги визнається активом одночасно з визнанням доходу від реалізації товарів, виконання робіт, надання послуг і оцінюється за первісною вартістю. У випадку відстрочення платежу з виникненням від цього різниці між справедливою вартістю дебіторської заборгованості та номінальною сумою грошових коштів, що підлягають отриманню за товари, така різниця визнається дебіторською заборгованістю за нарахованими доходами (відсотками) в період її нарахування.

2.

Аналіз та оцінка дебіторської заборгованості на підприємстві

Дебіторська заборгованість має значну питому вагу в складі поточних активів і впливає на фінансовий стан підприємства. Значення аналізу дебіторської заборгованості особливо зростає в період інфляції, коли іммобілізація власних оборотних активів стає дуже невигідною. Джерело аналізу - баланс підприємства; для внутрішнього аналізу застосовуються також дані аналітичного обліку(журнал-ордер або відомість обліку розрахунків з покупцями і замовниками).

У найзагальнішому вигляді зміни в обсязі дебіторської заборгованості за звітний період можуть бути охарактеризовані даними горизонтального та вертикального аналізу балансу.

Особливу увагу в процесі аналізу дебіторської заборгованості приділяють статті "Дебіторська заборгованість за товари, роботи, послуги", яка має найбільшу питому вагу в загальній сумі дебіторської заборгованості. Згідно з національними стандартами бухгалтерського обліку ця дебіторськазаборгованість відображається в балансі за чистою реалізаційною вартістю, тобто як сума дебіторської заборгованості за мінусом сумнівних та безнадійних боргів.

Слід наголосити, що детально аналізується дебіторська заборгованість з метою прийняття поточних управлінських рішень, спрямованих на її скорочення, і для застосування своєчасних заходів по стягненню сумнівної дебіторської заборгованості. З метою аналізу розрахунків з покупцями і замовниками складається аналітична таблиця, форма якої може бути наступною.

Аналіз дебіторської заборгованості за товари, роботи, послуги.

Покупець

(замовник)

|

Дата утворення

|

Заборгованістьнна початок періоду, тис.грн |

Відвантажено |

Сплачено |

Заборгованість на кінець періоду |

Дата

|

Сума, тис.грн

|

У т.ч. ПДВ, тис.грн

|

Дата

|

Сума, тис.грн

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

За даними цієї аналітичної таблиці визначається:

1) Загальна сума дебіторської заборгованості (підсумок гр.3 + гр.5 – гр.8 = гр.9).

2) Аналізується заборгованість у розрізі окремих покупців, замовників і дат виникнення заборгованості, строк утворення якої більше року. Така заборгованість за наявності виправдовувальних документів може бути віднесена до позареалізаційних втрат і списана на збитки як дебіторська заборгованість, по якій минув строк позовної давності, або по інших боргах, нереальних до стягнення за рішенням інвентаризаційної комісії, створює резерв по сумнівних боргах.

За даними відомості обліку з покупцями і замовниками (або попередньої аналітичної таблиці) складається наступна аналітична таблиця, за якою аналізується стан дебіторської заборгованості по строках виникнення.

Аналіз стану дебіторської заборгованості.

| Статті дебіторської заборгованості |

Усього на кінець звітного періоду, грн |

У тому числі за часом виникнення |

| до одного місяця, грн |

від одного до трьох місяців, грн |

від трьох до шести місяців, грн |

від шести місяців до одного року, грн |

понад один рік, грн |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

Регулярне ведення такої відомості дає змогу бухгалтеру аналізувати дебіторську заборгованість і своєчасно вживати заходів для усунення простроченої заборгованості. Цей аналіз здійснюється за даними внутрішньої звітності підприємства і використовується для потреб управління. Але, як відомо, для зовнішніх користувачів інформації також дуже важливий стан дебіторської заборгованості підприємства, бо зростання її завжди свідчить про фінансову нестабільність. За даними бухгалтерської звітності (форма 1, форма 2) можна визначити низку показників, що характеризують стан дебіторської заборгованості.

До цих показниківналежать:

1. Оборотність дебіторської заборгованості:

Од=В:Д,

де

Од - оборотність дебіторської заборгованості;

В - виручка від реалізації продукції;

Д - середня дебіторська заборгованість.

2. Період погашення дебіторської заборгованості:

Пд =360 днів : Од,

де

Пд - період погашення дебіторської заборгованості;

Од - оборотність дебіторської заборгованості.

3. Частка дебіторської заборгованості в загальному обсязі поточних активів:

Да= (Дз:Па)*100,

Де Да - частка дебіторської заборгованості в поточних активах;

Дз - дебіторська заборгованість;

Па - поточні активи (2+3 розділ активу балансу).

4. Відношення середньої величини дебіторської заборгованості до виручки від реалізації визначається за формулою:

Дз=Д:В,

де

Д - середня величина дебіторської заборгованості;

В - виручка від реалізації продукції.

5. Частка сумнівної дебіторської заборгованості в загальному обсязі заборгованості, %.

Показник сумнівної дебіторської заборгованості може бути взятий з балансу (рядок 162 ф. 1).

Методика аналізу показників оборотності дебіторської заборгованості: дані за звітний період порівнюють з даними за минулий рік (або інший звітний період), визначають зміни і вивчають причини цих змін, їхню якісну характеристику. Деякі показники за минулий період (оборотність дебіторської заборгованості, або відношення середньої величини дебіторської заборгованості до виручки від реалізації) переносяться з розрахунку, складеного за підсумками минулого року чи іншого виробничого періоду.

Якщо порівняти показники дебіторської заборгованості, можна зробити висновок щодо того, поліпшився чи погіршав стан розрахунків з покупцями проти минулого року. Якщо на підприємстві зросла сумнівна дебіторська заборгованість, а також загальна частка дебіторської заборгованості в загальному обсязі оборотних коштів, то можна зробити висновок про зниження ліквідності поточних активів у цілому, а отже, про погіршання фінансового стану підприємства. Важливим у процесі аналізу дебіторської заборгованості є контроль за співвідношенням дебіторської і кредиторської заборгованості.

Значне перевищення дебіторської заборгованості завжди загрожує фінансовій стійкості підприємства і потребує залучення додаткових джерел фінансування.

Розглядаючи питання аналізу дебіторської заборгованості (розрахунку з покупцями й замовниками), слід ознайомитися з одним із методів розрахунку з покупцями, що широко використовується в країнах з розвинутими ринковими відносинами, - методом надання знижок за дострокової оплати. Відомо, що за умов інфляції будь-яка відстрочка платежу призводить до того, що підприємство-виробник реально одержує лише частину вартості реалізованої продукції. Тому підприємству інколи вигідніше зробити знижку на реалізований товар за умови швидкої оплати рахунка (наприклад, у десятиденний строк), ніж втратити більшу суму в результаті інфляції.

Оцінка дебіторської заборгованості повинна виходити з визначення дебіторської заборгованості як частини майна боржника. Дебіторська заборгованість є майном особливого роду. В результаті продажу дебіторської заборгованості продавець передає покупцю права вимоги для:

• своєчасного погашення дебіторської заборгованості покупця, що виникла по іншій операції, а також запобігання збитків;

• отримання від організації-дебітора вигідних покупцю товарів (послуг);

• встановлення контролю над організацією-дебітором ;

• інших випадків.

При оцінці потрібно враховувати, що покупець з придбанням дебіторської заборгованості, одержує право вимоги пені, штрафу і неустойки, передбачені договором між боржником і дебітором. У зв'язку з цим, основним методом оцінки є доходний, а витратний метод і метод порівняльних продажів є допоміжними.

Для оцінки дебіторської заборгованості на підприємстві застосовується декілька видів оцінок:

1. Дисконтована вартість майбутніх платежів, що очікуються для погашення цієї заборгованості.

Оцінка за дисконтованою вартістю майбутніх платежів застосовується орендодавцями для відображення платежів за договорами фінансової оренди. Інакше кажучи, сума таких платежів повинна відображатися в сумі чистих інвестицій в оренду, що дорівнює загальній сумі мінімальних орендних пяатежів і негарантованої ліквідаційної вартості за вирахуванням незаробленого фінансового доходу.

У міжнародній практиці широко застосовується така оцінка. Що стосується українського бухгалтерського обліку, то до прийняття П(С)БО 14 "Оренда" застосування цієї оцінки неможливе.

2. Чиста реалізаційна вартість.

Чиста реалізаційна вартість дебіторської заборгованості - це сума поточної дебіторської заборгованості за товари, роботи, послуги з вирахуванням резерву сумнівних боргів. За чистою реалізаційною вартістю поточна дебіторська заборгованість включається до підсумку балансу.

Оцінка за чистою реалізаційною вартістю застосовується для поточної дебіторської заборгованості за продукцію, товари, роботи і послуги, Значення цієї оцінки полягає в наступному.

Підприємство, відвантажуючи продукцію або товари, виконуючи роботи або надаючи послуги, не завжди отримує оплату від покупців і замовників негайно. Воно змушене йти на певний ризик для того, щоб збільшити обсяг своєї реалізації в умовах конкуренції. По суті, підприємство надає своїм покупцям комерційний кредит. У таких умовах завжди залишається ймовірність того, що оплата від покупця не надійде. У той же час відповідно до принципу нарахування в момент відвантаження товарів (продукції), виконання робіт або надання послуг підприємство повинне визнати дохід від їх реалізації. У дохід включаються також борги, що, імовірно, ніколи не будуть оплачені. Це призводить до того, що реальний дохід, який отримає підприємство в майбутньому, необгрунтоване завищується на суму зазначених боргів. Тому при визнанні доходу від реалізації його необхідно зменшити на суму сумнівних боргів. Цього вимагає і принцип обачності, згідно з яким не можна завищувати доходи.

Для оцінки суми сумнівних боргів існує спеціальна методика, відповідно до якої підприємство формує резерв сумнівних боргів.

Таким чином, поточна дебіторська заборгованість за продукцію, товари, роботи і послуги в момент визнання її активом збільшує дохід від реалізації та оцінюється за первинною вартістю. Але на дату балансу її сума повинна бути зменшена на величину резерву сумнівних боргів. До підсумку балансу заборгованість включається за чистою реалізаційною вартістю, що являє собою різницю між первісною вартістю поточної дебіторської заборгованості і сумою резерву сумнівних боргів.

3. Первісна вартість.

Оцінка за первісною вартістю застосовується для всіх видів довгострокової і поточної дебіторської заборгованості, які не є заборгованістю за продукцію, товари, роботи чи послуги, або очікуваними платежами за договорами фінансової оренди. Для цих видів заборгованості резерв сумнівних боргів не створюється.

Дебіторська заборгованість як складова елементу фінансової звітності активу має визнаватися і відображатися у звітності в сумі, яка визначається зурахуванням оцінки дебіторської заборгованості в поточному обліку.

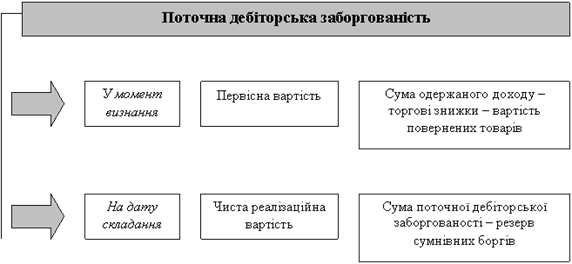

Порядок оцінки

поточної дебіторської заборгованості

1.

У момент визнання Первісна вартість Сума одержаного доходу

- торгові знижки

– вартість повернених товарів

2.

На дату складання Чиста реалізаційна Сума поточної дебіторської

вартість заборгованності

– резерв сумнівних боргів

Порядок оцінки дебіторської заборгованості наведено нарис 1

При здійсненні оцінки дебіторської заборгованості повинні враховуватися фактори, що впливають на ринкову вартість дебіторської заборгованості:

• умови припинення зобов'язань - розрахунок грошовими коштами, цінними емісійними паперами, заліком стрічних поставок товарів і т.і.;

• терміни розрахунків, передбачені договорами;

• наявність забезпечення за відповідним зобов'язанням;

• наявність претензій організації-дебітора по кількості і якості поставленої йому продукції;

• фінансовий стан організації-дебітора ;

• інші відомості, враховувані оцінювачем при здійсненні оцінки, були повідомленими боржником і організацією-дебітором .

3. Вплив дебіторської заборгованості на фінансовий стан підприємства

Щоб забезпечити виживаємість підприємства в сучасних умовах керівничому персоналу необхідно перш за все вміти реально оцінювати фінансовий стан як свого підприємства так і конкурентів. Фінансовий стан – це найважливіша характеристика економічної діяльності підприємства, вона визначає конкурентоспроможність, потенціал у діловому співробітництві, оцінює, у якій мірі гарантовані економічні інтереси самого підприємства та його партнерів у фінансовому та виробничому відношенні. Але, це і зрозуміло, одного вміння реально оцінювати фінансовий стан не достатньо для успішного функціонування підприємства та досягнення ним встановленої цілі. Фінансовий стан підприємства – це ступінь забезпеченості підприємства необхідними фінансовими ресурсами для здійснення ефективної господарської діяльності та своєчасного проведеннярошових розрахунків за своїми забов’заннями. У фінансовому стані знаходять відображення у вартісній формі загальні результати роботи підприємства, в тому числі і роботи з управління фінансовими ресурсами, тобто фінансової роботи.

Найбільш зримо фінансовий стан підприємства визначається такими елементами його економічної діяльності:

- прибутковість;

- наявність власних фінансових ресурсів;

- раціональне розміщення основних і оборотних коштів;

- платоспроможність;

- ліквідність;

- інше.

І, якщо підприємство досягає у цих напрямках необхідних параметрів, то фінансовий стан такого підприємства стає стійким.

В практиці роботи підприємств основним є не фіксаціятого, що сталося, а перш за все передбачення фінансової ситуації, яка можестатися в найближчийперіод, особливо, якщо вона негативно вплине на фінансовий стан підприємства. А томуобліку дебіторської заборгованості як одному з основних майбутніх джерел поповненнягрошових коштів підприємства повинна, приділятись досить серйозна увага.Дебіторська заборгованість визначається як сума заборгованості дебіторів підприємству на певну дату. Робота повинна бути направлена саме на недопущення виникнення сумнівної та безнадійноїдебіторської заборгованості, або на зменшення її величини.

Поточна дебіторська заборгованість – сума дебіторської заборгованості, яка виникає в ходінормального циклу або буде погашена протягом дванадцяти місяців з дати балансу. Тобтопри виникненні невпевненості її повернення боржником, виникає сумнівний борг, якийнегативно вплине на господарську ситуацію і в подальшому її повернення необхідно будездійснити низка заходів, включаючи подачу позову до господарськогосуду, що для підприємства є негативним та клопітким явищем.

Недотримання договірної і розрахункової дисципліни, несвоєчасне пред'явлення претензій щодо боргів, що виникають, призводять до значного зростання невиправданої дебіторської заборгованості, а отже, до нестабільності фінансового стану підприємства.

Чим швидше обертається дебіторська заборгованість, тобто, чим частіше поступають платежі від дебіторів, тим менші балансові залишки дебіторської заборгованості на кожну дату і навпаки, тобто дебіторська заборгованість на фінансовий стан підприємства не впливає.

Отже, збільшення сумнівної та безнадійної дебіторської заборгованості призводить до негативного впливу на фінансовий стан підприємства, а разом з тим на подальше існування цьго підприємства. Шляхи зменшення та оптимізації дебіторської заборгованості повинні займати головне місце в такій ситуації.

4. Шляхи оптимізації дебіторської заборгованості

Важливе значення у взаємовідносинах між партнерами має дотримання встановлених домовленостей, у тому числі йстроків проведення розрахунків чи поставки товарів. Для покращенняроботи кожного підприємства потрібно дотримуватись діючих правилрозрахунків, не допускати прострочення, сприяти зменшенню дебіторської заборгованості.Необхідно знайти оптимальні методи управління дебіторськоюзаборгованістю, які б дозволили збільшити доходи підприємства в тойже час запобігаючи створенню безнадійних боргів.

Правові засади організації, документального оформлення, методика і методологія обліку дебіторської заборгованості чітко регламентується законами України, постановами Кабінету Міністрів, наказами міністерств, відомств, державної податкової адміністрації, Національного банку України. Оскільки дебіторська заборгованість відноситься до складу активів підприємства і відображається в активі форми № 1 «Баланс» за чистою реалізаційною вартістю, а отже впливає на визначення реального фінансового стану підприємства , то управління нею, як складовою оборотних і необоротних активів, є одним з найважливіших і складних елементів.

Перш за все, для оптимізації дебіторської заборгованості було:

1. розкрито теоретичні та практичні аспекти розвитку обліку та аналізу дебіторської заборгованостіфінансово-господарського стану підприємств;

2. запропоновано методику класифікації та єдиний системний класифікатор дебіторської заборгованості;

3. систематизовано та вдосконалено види і методи оцінювання дебіторської заборгованості;

4. розроблено систему комплексного оцінювання якості бухгалтерського обліку дебіторської заборгованості;

5. оптимізовано форму бухгалтерського обліку розрахунків з дебіторами;

6. висвітлено принципи аналізу ліквідності заборгованості, а також запропоновано систему комплексного оцінювання стану дебіторської заборгованості для визначення рівня і перспектив розвиткупідприємств.

Оптимізована форма бухгалтерського обліку дебіторської заборгованості

а) високий рівень аналітичності інформації, забезпечений проведенням якісної на відповідних рівнях її реєстрації в запропонованих картках дебіторів і кредиторів, що дає змогу класифікувати заборгованість підприємства за такими ознаками: термін утворення (дата виникнення), дата погашення (оплати), термін непогашення, об'єкти, щодо яких виникли зобов'язання дебіторів (кредиторів), суб'єкт заборгованості (найменування, місцезнаходження), ймовірність погашення, метод оцінювання, сума, причина виникнення;

б) послідовне узагальнення інформації в запропонованих реєстрах бухгалтерського обліку, що дає змогу одержувати інформацію про дебіторську заборгованість різних рівнів деталізації;

в) узагальнення інформації про заборгованість підприємства на звітну дату в розрізі кожного дебітора і кредитора, держави, синтетичного рахунку (субрахунку);

г) комплексність форми бухгалтерського обліку дебіторської заборгованості і інтеграція облікових реєстрів, що дає змогу з мінімальними трудовими і фінансовими витратами автоматизувати облік дебіторської заборгованості.

Перед аналізом поточної дебіторської заборгованості необхідно ставити такі завдання:

· обгрунтування можливості виникнення дебіторської заборгованості;

· формування реальної кредитної політики (строків кредитування, системи знижок);

· оцінка покупців з точки зору надійності (ймовірності оплати);

· чітке, своєчасне визначення моменту сповільнення або прискорення погашення заборгованості покупцями;

· контроль за своєчасністю погашення дебіторської заборгованості та вивчення причин недотримання договірної дисципліни;

· обгрунтування інкасаційної політики;

· з’ясування причин прострочки дебіторської заборгованості;

· оцінка ефективності дебіторської заборгованості.

Висновки

Виходячи з вищенаведеного можна зробити висновок, що управління дебіторською заборгованістю безпосередньо впливає на прибутковість підприємства і визначає дисконтну і кредитну політику для покупців, шляхи прискорення повернення боргів і зменшення безнадійних боргів, а також вибір умов продажу, що забезпечують гарантоване надходження коштів. Тому необхідно виробити спеціальну політику щодо більш ефективного управління дебіторською заборгованістю з урахуванням специфіки діяльності підприємства.

Склад дебіторської заборгованості впливає на фінансовий стан підприємства. Значне збільшення дебіторської заборгованості та її частки в оборотних активах може свідчити або про неефективну кредитну політику підприємства до покупців, або про збільшення обсягів реалізації, або про неплатоспроможність частини покупців. Зменшення заборгованості зарахунок скорочення періодуїї погашення, а не за рахунок зменшенняобсягів реалізації позитивно характеризуєуправління дебіторською заборгованістю.

Аналіз показників, які характеризують стан дебіторської заборгованості за попередній період, дає змогу визначити основнізавдання політики управління дебіторськоюзаборгованістю.

Сучасною формою управління дебіторською заборгованістю є прискорене переведення дебіторської заборгованості в іншіформи оборотних активів підприємства, такіяк обігові кошти та високоліквідні короткострокові цінні папери.

Однією з основних функцій управліннядебіторською заборгованістю є створення ефективної системи контролю за її рухом та своєчасною інкасацією. Контроль організується в загальній системі фінансового контролю на підприємстві як самостійний блок (центр відповідальності з управління дебіторською заборгованістю). Поява великої дебіторської заборгованості призводить до зниження платоспроможності підприємства.

Отже, важливим завданням управління грошовими потоками є ефективне управління дебіторською заборгованістю, яке спрямоване на оптимізацію обсягів дебіторської заборгованості та забезпечення її своєчасної інкасації.

Список використаної літератури

1. Біла О.Г. „Фінанси підприємства”. Навчальний посібник „Магнолія 2006” Львів - 2008р.

2. Кірейцева Г.Г. „Фінанси підприємства”. Навчальний посібник „ЦУЛ” – 2002р.

3. Мец В.О. „Економічний аналіз фінансових результатів та фінансового стану підприємства”. Навчальний посібник „Вища школа” Київ – 2003р.

4. П(С)БО 10 "Дебіторська заборгованість" від 08.10.99р.

5. П{С)БО 2 "Баланс" від 31.03.99р.

|