1. Анализ состояния и эффективности использования ОС. Анализ и оценка влияния эффективности и интенсивности использования средств труда на приращение объема производства (реализации) продукции

Анализ эффективности использования основного капитала отражает качество использования производственного потенциала, характеризует технический уровень производства с точки зрения основной задачи привлечения капитала для производства и реализации товаров с целью получения прибыли.

Анализ обеспеченности предприятия основными средствами производства.

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры.

Для этого рассчитываются следующие показатели:

коэффициент обновления - доля новых основных средств в общей их стоимости на конец года:

Стоимость поступивших основных средств

Кобн

= ————————————————————————— ;

Стоимость основных средств на конец периода

срок обновления основных средств:

Стоимость основных средств на начало периода

Тобн

= ————————————————————————— ;

Стоимость поступивших основных средств

коэффициент выбытия:

Стоимость выбывших основных средств

Кв

= ————————————————————————— ;

Стоимость основных средств на начало периода

коэффициент износа:

Сумма износа основных средств

Кизн

= ————————————————————————— ;

Первоначальная стоимость основных средств

на соответствующую дату

коэффициент технической годности:

Остаточная стоимость основных средств

Кобн

= ————————————————————————— .

Первоначальная стоимость основных средств

Анализ интенсивности и эффективности использования ОПФ

Для обобщающей характеристики эффективности и интенсивности использования основных производственных фондов используются следующие показатели:

• фондорентабельность (или рентабельность основного капитала) (отношение прибыли к среднегодовой стоимости основных средств). Наиболее обобщающий показатель эффективности использования ОФ, он отражает величину прибыли, получаемую от использования единицы стоимости основного капитала. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции;

• фондоотдача (отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов). Этот показатель отражает, какой объём товарооборота (выпущенной продукции) предприятие имеет от использования единицы стоимости основных средств. Увеличение фондоотдачи означает рост эффективности использования объектов и наоборот;

• фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период). Обратный фондоотдаче показатель. Этот показатель отражает величину основного капитала, приходящегося на единицу продаж (объёма выпущенной продукции в промышленности), т. е. производственную мощность за соответствующий период;

· фондовооружённость (отношение среднегодовой стоимости активной части основных средств на среднюю численность работников основного производства).

· фондооснащённость (отношение среднегодовой стоимости всех основных фондов на общую среднесписочную численность работников). Фондовооружённость и фондооснащённость показывают, какой величиной стоимости основных средств располагает в процессе товарообращения (производства) один работник соответствующей группы персонала в среднем;

Реклама

Анализ использования оборудования и производственной мощности предприятия.

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства.

Степень использования производственной мощности (Ки. мощ

) определяется следующим образом:

Фактический (плановый) объем производства продукции

Среднегодовая производственная мощность предприятия

Для характеристики использования оборудования применяют показатель экстенсивной нагрузки (использование по времени) - коэффициент экстенсивного использования оборудования:

Кэкст

= Тф

/ Тmax

,, где Тф

время фактической работы оборудования; Тmax

-

максимально возможное время работы оборудования.

Интенсивность нагрузки (использование по мощности) определяют посредством коэффициента интенсивности использования оборудования:

Кинт

= Мф

/ Мт

,

где Мф

- фактический выпуск продукции в единицу времени работы оборудования (фактически достигнутая производительность); Мт

- теоретическая (паспортная) производительность оборудования.

Оценку использования оборудования по объёму работы осуществляют с помощью коэффициента интегральной нагрузки (обобщающий показатель):

Кинтегр

= Nв

ф

/ Nв

max

= Кэкст

/ Кинт

,

где Nв

ф

- фактический выпуск продукции за время фактической работы оборудования. Nв

max

- максимально возможный выпуск продукции, исходя из паспортной производительности и максимально возможного времени работы.

Для оценки уровня использования оборудования на предприятиях рассчитывают ещё коэффициент сменности работы оборудования. Для определения коэффициента сменности за один рабочий день всё работающее оборудование распределяется по сменам и находится средняя арифметическая взвешенная. В числителе коэффициента сменности - сумма произведений числа смен и числа единиц оборудования (машино-смены), а в знаменателе общее число работавших в течение дня единиц оборудования (машино-дни).

2. Анализ производительности труда и эффективности использования трудовых ресурсов

Повышение производительности труда и эффективность использования трудовых ресурсов оказывают непосредственное влияние на рост объема промышленного производства и реализации производимой продукции. С помощью трудовых измерителей устанавливается количество затраченного труда (в рабочих днях, часах, минутах). Благодаря этому виду измерителей определяются показатели производительности труда, объем затраченного времени рабочих и выполнение ими норм выработки.

Реклама

Анализ производительности труда.

Производительность труда в торговле определяется по формуле:

Пт = Nр/Ч

где Пт

— производительность труда; Nр — объем товарооборота; Ч — численность работников.

Для оценки уровня интенсивности использования трудовых ресурсов применяется система обобщающих, частных и вспомогательных показателей производительности труда.

Обобщающие показатели – это среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работника в стоимостном выражении.

Частные показатели - это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуска продукции определенного вида в натуральном выражении за один человеко-день или человеко-час.

Вспомогательные показатели – это затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

Наиболее обобщающий показатель производительности труда – среднегодовая выработка продукции одним работником. Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности персонала, а также от количества отработанных ими дней и продолжительности рабочего дня.

ГВппп

= УД * Д* П* ЧВ,

Расчет влияния этих факторов производится способами цепной подстановки и разниц.

Анализ использования трудовых ресурсов.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период, а также по степени использования фонда рабочего времени (ФРВ). ФРВ зависит от численности рабочих, количества отработанных дней одним рабочим за год и средней продолжительности рабочего дня:

ФРВ = ЧП * Д * П

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставляют данные фактического и планового баланса рабочего времени. Потери могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации, заболеваниями рабочих с временной потерей трудоспособности, прогулами, простоями из-за неисправности оборудования, машин, механизмов, из-за отсутствия работы, сырья, материалов, электроэнергии, топлива и т.д. Сокращение потерь рабочего времени, которые обусловлены причинами, зависящими от трудового коллектива, является резервом увеличения производства продукции, не требующим дополнительных инвестиций и позволяющим быстро получить отдачу. Чтобы подсчитать его, необходимо потери рабочего времени (ПРВ) по вине предприятия умножить на плановую среднечасовую выработку продукции:

∆ВП = ПРВ * ЧВ0

Анализ использования фонда заработной платы.

Анализ использования трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. Повышение уровня оплаты труда способствует росту мотивации работника и производительности. В связи с этим анализ расходования средств на оплату труда имеет исключительно большое значение. В процессе его необходимо осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности его экономии за счет роста производительности труда. В процессе анализа следует также установить соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства, получения необходимой прибыли и рентабельности важно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и уменьшение суммы прибыли.

Темп роста среднегодовой зарплаты определяется отношением среднегодовой зарплаты за отчетный период к среднегодовой зарплате за прошлый период.

Коэффициент опережения определяется отношением темпа роста производительности труда к темпу роста его оплаты.

3. Анализ состояния и использования трудовых ресурсов

Анализ обеспеченности предприятия трудовыми ресурсами

От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, степень использования оборудования, машин, механизмов и как следствие - объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Основные задачи анализа:

• изучение обеспеченности предприятия и его структурных подразделений персоналом по количественным и качественным параметрам;

• оценка экстенсивности, интенсивности и эффективности использования персонала на предприятии;

• выявление резервов более полного и эффективного использования персонала предприятия.

Источники информации - план по труду, статистическая отчетность «Отчет по труду», данные табельного учета и отдела кадров.

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий.

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

коэффициент оборота по приему персонала:

Количество принятого на работу персонала

Кпр

= ————————————————————————— ;

Среднесписочная численность персонала

коэффициент оборота по выбытию:

Количество уволившихся работников

Кв

= ————————————————————————— ;

Среднесписочная численность персонала

коэффициент текучести кадров:

Количество уволившихся

Ктк

= ————————————————————————— ;

Среднесписочная численность персонала

коэффициент постоянства состава персонала предприятия:

Количество работников проработавших весь год

Кпс

= ————————————————————————— ;

Среднесписочная численность персонала предприятия

Необходимо изучить причины увольнения работников (по собственному желанию, сокращение кадров, нарушение трудовой дисциплины и др.).

Если предприятие расширяет свою деятельность, увеличивает производственные мощности, создает новые рабочие места, то следует определить дополнительную потребность в трудовых ресурсах по категориям и профессиям и источники их привлечения.

Анализ использования

трудовых ресурсов

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период, а также по степени использования фонда рабочего времени (ФРВ). ФРВ зависит от численности рабочих, количества отработанных дней одним рабочим за год и средней продолжительности рабочего дня:

ФРВ = ЧП * Д * П

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставляют данные фактического и планового баланса рабочего времени. Потери могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации, заболеваниями рабочих с временной потерей трудоспособности, прогулами, простоями из-за неисправности оборудования, машин, механизмов, из-за отсутствия работы, сырья, материалов, электроэнергии, топлива и т.д. Каждый вид потерь анализируется более подробно, особенно те, которые произошли по вине предприятия.

Сокращение потерь рабочего времени, которые обусловлены причинами, зависящими от трудового коллектива, является резервом увеличения производства продукции, не требующим дополнительных инвестиций и позволяющим быстро получить отдачу. Чтобы подсчитать его, необходимо потери рабочего времени (ПРВ) по вине предприятия умножить на плановую среднечасовую выработку продукции:

∆ВП = ПРВ * ЧВ0

4. Анализ качества продукции и производственного процесса

Важным показателем деятельности промышленных предприятий является качество продукции. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли за счет не только объема продаж, но и более высоких цен.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения:

а) удельный вес новой продукции в общем ее выпуске;

6) удельный вес продукции высшей категории качества;

в) средневзвешенный балл продукции;

г) средний коэффициент сортности (отношение стоимости произведенной продукции к ее стоимости по ценам первого сорта);

д) удельный вес аттестованной и неаттестованной продукции;

е) удельный вес сертифицированной продукции;

ж) удельный вес продукции, соответствующей мировым стандартам;

з) удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны.

Индивидуальные (единичные) показатели качества продукции характеризуют одно из ее свойств:

а) полезность (жирность молока, зольность угля, содержание железа в руде, содержание белка в продуктах питания и др.);

6) надежность (долговечность, безотказность в работе);

в) технологичность, т.е. эффективность конструкторских и технологических решений (трудоемкость, энергоемкость);

г) эстетичность изделий.

Косвенные показатели - это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес продукции, на которую поступили претензии (рекламации) от покупателей, потери от брака и др.

Первая задача анализа - изучить динамику перечисленных показателей, выполнение плана по их уровню, причины их изменения и дать оценку работы предприятия по достигнутому уровню качества продукции.

Вторая задача анализа - определение влияния качества продукции на стоимостные показатели работы предприятия: выпуск товарной продукции, выручку от реализации продукции и прибыль.

Новая продукция - это продукция, создаваемая на основе использования открытий и крупных изобретений, начинающая качественно новые поколения или серии изделий, обеспечивающая значительное повышение технического и технологического уровня производства, соответствующая по своим технико-экономическим показателям высшей категории качества, являющаяся конкурентоспособной на мировом рынке и позволяющая расширять экспорт отечественной продукции. Анализируя новую продукцию, следует проверять, удовлетворяет ли, намеченная к выпуску, новая продукция указанным требованиям, обоснован ли ее выпуск результатами систематического изучения спроса потребителей и оптовых ярмарок. Следует учитывать, что машины и оборудование, производство которых освоено не более чем три года назад и которые соответствуют лучшим отечественным и зарубежным аналогам или превосходят их, также считаются новыми. В ходе анализа, выполнения плана производства новых типов изделий, необходимо сопоставить план их выпуска с соответствующими позициями плана технического развития предприятия, а также следует рассчитать объем новой продукции в общем выпуске продукции и долю прибыли от производства новых изделий, проанализировать рентабельность новой продукции.

5. Анализ выполнения договорных обязательств по ассортименту продаж

Основным результативным показателем деятельности предприятия является объем реализованной продукции. От величины объема реализации зависят результаты финансово – хозяйственной деятельности, показатели оборачиваемости и рентабельности. По показателю объема реализации судят о значимости предприятия на рынке.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции.

Выполнение договорных обязательств по поставкам продукции (в %) рассчитывается по формуле:

К пл. = (N пл. – N нед.) / Nпл. Х 100%,

где К пл. – искомый процент выполнения плана договорных обязательств;

N пл. – плановый объем продукции для заключения договоров, тыс. руб.;

N нед. – недопоставка продукции по договорам, тыс. руб.

Анализ выполнения договорных обязательств ведется работниками отдела сбыта предприятия. Он должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производиться оценка выполнения договорных обязательств с нарастающим итогом с начала года.

Источниками информации для оперативного анализа служат: данные оперативно – технического и статистического учета, материалы наблюдений. Бухгалтерский учет так же может служить источником информации, но в более ограниченных пределах в связи с его запаздывающим характером.

Анализ выполнения плана по номенклатуре и ассортименту продукции особенно необходим для тех предприятий, которые в соответствии с договорными обязательствами обязаны строго выполнять план выпуска продукции не только по объему, но и по номенклатуре и ассортименту. По существу, анализ выполнения плана по номенклатуре и ассортименту является продолжением анализа выпуска и продаж продукции с учетом обеспеченности поставок. При этом, чем подробнее и детальнее представленная для анализа информация по существенным признакам изделий (характер исполнения, сорт, типоразмер), тем точнее его результаты. В качестве исходной информации используются данные управленческого учета, накладные по выпуску продукции, журналы и ведомости учета готовой продукции в разрезе изделий и отдельных номенклатурных позиций.

Для принятия управленческих решений руководством предприятия важен расчет обобщающих показателей степени выполнения плана по номенклатуре и ассортименту в целом по отдельному предприятию или по их объединению. Такими обобщающими показателями выступают:

– наименьший индивидуальный процент выполнения плана по номенклатурным позициям;

– удельный вес (в процентах) числа позиций, по которым план выполнен или перевыполнен в общем числе позиций номенклатуры;

– процент выполнения плана по ассортименту, для определения которого используется следующий методический подход: в счет выполнения плана по номенклатуре засчитывается стоимость планового выпуска по выполненным и перевыполненным позициям плана, а стоимость фактического выпуска – только по недовыполненным позициям; полученные результаты сравниваются со стоимостью планового выпуска продукции.

6. Анализ управление структурными и динамически объема производства и продажи продукции

Анализ динамики и выполнения плана производства и реализациипродукции.

Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса приоритет отдается объему производства продукции, который определяет объем продаж. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реализовать.

Основные задачи анализа производства и реализации продукции:

1. Оценка степени выполнения плана и динамики производства и реализации продукции;

2. Определение влияния факторов на изменение величины этих показателей;

3. Выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

4. Разработка мероприятий по освоению выявленных резервов.

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста. Для анализа производства и реализации продукции рассчитывают:

1. Абсолютное _ фактический _ базисный

отклонение ¯ показатель

2.

фактический показатель

Процент выполнения плана = ———————————— ● 100%

базисный показатель

3.

Темп фактический показатель отчетного года

роста = ——————————————————— ● 100%

фактический показатель прошлого года

4. Средний темп прироста = Темп роста – 100%

В процессе анализа производства и реализации продукции необходимо оценить также риск невостребованной продукции, который может возникнуть вследствие падения спроса на нее. Он определяется величиной возможного материального ущерба предприятия по этой причине.

Анализ ассортимента и структуры продукции.

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции. Изменения номенклатуры и ассортимента производимой продукции является одним из важнейших факторов, влияющих на уровень выпуска и реализации продукции, производительности труда, себестоимости и прибыли.

Обобщающую характеристику изменений ассортимента продукции дает коэффициент ассортимента, уровень которого определяется следующим образом.

Объем продукции, принятой в расчет

КАС

= —————————————————————————

Базовый объем производства (реализации) продукции

Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. удельный вес одних видов продукции возрастает, а других - уменьшается. Изменение структуры производства и реализации продукции оказывает влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и, соответственно, при уменьшении доли низкорентабельной продукции.

Рост объема производства и реализации продукции может быть достигнут в результате проведения следующих мероприятий:

1. Установление нового оборудования отвечающего требованиям научно - технического прогресса и внедрение новых технологий.

2. Предоставление новых видов продукции.

3. Улучшение качества продукции.

4. Реклама.

5. Маркетинговые исследования потребительского рынка.

7. Способы комплексной оценки хозяйственной деятельности

Экономический анализ как наука представляет собой систему специальных знаний, связанную:

а) с исследованием экономических процессов в их взаимосвязи, складывающихся под воздействием объективных экономических законов и факторов субъективного порядка;

б) с научным обоснованием бизнес-планов, с объективной оценкой их выполнения;

в) с выявлением положительных и отрицательных факторов и количественным измерением их действия;

г) с раскрытием тенденций и пропорций хозяйственного развития, с определением неиспользованных внутрихозяйственных резервов;

д) с обобщением передового опыта, с принятием оптимальных управленческих решений.

В процессе экономического анализа, аналитической обработки экономической информации применяется ряд специальных способов и приемов. Способы применения финансового анализа можно условно подразделить на две группы: традиционные и математические.

К 1 группе относятся

: использование абсолютных, относительных и средних величин; прием сравнения, сводки и группировки, прием цепных подстановок.

Прием сравнения заключается в составлении финансовых показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода.

Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы.

Прием цепных подстановок применяется для расчетов величины влияния факторов в общем комплексе их воздействия на уровень совокупного финансового показателя. Сущность приёмов ценных подстановок состоит в том, что, последовательно заменяя каждый отчётный показатель базисным, все остальные показатели рассматриваются при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель.

На практике выбранные основные методы анализа финансовой отчётности: горизонтальный анализ, вертикальный анализ, трендовый, метод финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный (временный) анализ – сравнение каждой позиции с предыдущим периодом.

Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчётности на результат в целом.

Трендовый анализ – сравнение каждой позиции отчётности с рядом предшествующих периодов и определение тренда. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный анализ.

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей.

Сравнительный анализ - это и внутрихозяйственный анализ сводных показателей подразделений, цехов, дочерних фирм и т. п., и межхозяйственный анализ предприятия в сравнении с данными конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ - анализ влияния и отдельных факторов (причин) на результативный показатель с помощью детерминированных и стохастических приёмов исследования. Факторный анализ может быть как прямым, так и обратным, т. е. синтез - соединение отдельных элементов в общий результативный показатель.

Многие математические методы

: корреляционный анализ, регрессивный анализ, и др., вошли в круг аналитических разработок значительно позже.

Все вышеперечисленные методы анализа относятся к формализованным методам анализа. Однако существуют и неформализованные методы: экспертных оценок, сценариев, психологические, морфологические и т. п., они основаны на описании аналитических процедур на логическом уровне.

8. Методология комплексного анализа основных показателей хозяйственной деятельности

Методология экономического анализа определяется содержанием и особенностями изучаемого предмета, а также конкретными целями, задачами и требованиями, которые ставятся перед ним.

Схема анализа основных групп показателей в системе комплексного экономического анализа

Анализ эффективности использования основных средств

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Обобщающим показателем эффективности использования ОС является фондоотдача (ФО):

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

ВП = ОС * ФО.

Другим важным показателем является фондоемкость ОС:

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = ( ФЕ1 – ФЕо ) * VВП1,

где ФЕ1 ФЕо – фондоемкость отчетного и базисного периода соответственно; VВП1 - объем выпуска продукции в отчетном периоде.

Оценка эффективности использования материальных ресурсов

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (табл.).

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

Таблица. Показатели эффективности материальных ресурсов

| Показатели |

Формула расчета |

Экономическая интерпретация показателя |

| 1. Обобщающие показатели |

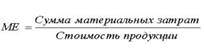

| Материалоемкость продукции (ME) |

|

Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции |

| Материалоотдача продукции (МО) |

|

Характеризует выход продукции с каждого рубля потребленных материальных ресурсов |

| Удельный вес материальных затрат в себестоимости продукции (УМ) |

|

Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) |

| Коэффициент использования материалов (KM) |

|

Показывает уровень эффективности использования материалов, соблюдения норм их расходования |

| 2. Частные показатели |

| Сырьеемкость продукции (СМЕ) |

|

Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией |

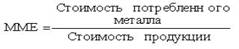

| Металлоемкость продукции (ММЕ) |

|

| Топливоемкость продукции (ТМЕ) |

|

| Энергоемкость продукции (ЭМЕ) |

|

| Удельная материалоемкость изделия (УМЕ) |

|

Характеризует величину материальных затрат, израсходованных на одно изделие |

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

Анализ производительности труда. Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

Обобщающие показатели: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, среднегодовая выработка на одного работающего в стоимостном выражении.

Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час.

Вспомогательные показатели: затраты времени на выполнение единицы определённого вида работ или объём выполненных работ за единицу времени.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (ГВ):

ГВ = ТП / Ч

где ТП – объём товарной продукции в стоимостном выражении; Ч – численность работающих.

Трудоёмкость – затраты рабочего времени на единицу или весь объём изготовленной продукции:

ТЕi = ФРВi / VВПi

где ФРВi – фонд рабочего времени на изготовление i-го вида изделий, VВПi – количество изделий одного наименов.

Данный показатель является обратным среднечасовой выработке продукции. Снижение трудоёмкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счёт снижения трудоёмкости продукции. Достигнуть снижения трудоёмкости возможно за счёт внедрения мероприятий НТП, механизации и автоматизации производства и труда, а также увеличения кооперированных поставок, пересмотра норм выработки и т. д.

9. Виды резервов, их классификация, комплексная оценка резервов производства

Особое внимание уделяется изучению влияния факторов, определяющих объем производства и реализации продукции, под воздействием которых можно рассчитать резервы роста объёмов производства и реализации продукции. Их можно объединить в три группы:

1) обеспеченность предприятия трудовыми ресурсами и эффективность их использования:

ВП = ЧР х ГВ,

РП = Дв х ЧР х ГВ,

где ЧР – численность рабочих, ГВ – среднегодовая выработка рабочего, Дв - доля реализованной продукции (выручки) в общем объеме валовой продукции.

2) обеспеченность предприятия основными производственными фондами (ОПФ) и эффективность их использования:

ВП = ОПФ х ФО,

РП = Дв х ОПФ х ФО,

ФО – фондоотдача.

3) обеспеченность производства сырьем и материалами (МЗ) и эффективность их использования:

РП = МЗ х МО,

РП = Дв х М3 х МО,

где МО - материалоотдача.

Расчет влияния данных факторов на объем валовой и реализованной продукции можно произвести одним из приемов детерминированного факторного анализа. Затем, зная причины изменения среднегодовой выработки персонала, фондоотдачи и материалоотдачи, следует установить их влияние на выпуск продукции путем умножения их прироста за счет i-го фактора соответственно на фактическую численность персонала, фактическую среднегодовую стоимость основных производственных фондов и фактическую сумму потребленных материальных ресурсов.

Резервы роста производства и реализации продукции за счет улучшения использования трудовых ресурсов:

-создание дополнительных рабочих мест;

-сокращение потерь рабочего времени;

-повышение уровня производительности труда;

Определение величины резервов по первой группе производится следующим образом:

РТВПкр

= РТКР х ГВФ

, РТВПфре

= РТФРВ х ЧВф,

РТВПВ

= РТ ЧВ х ФРВе

,

где РТВПКр

, РТВПФре

, РТВП~е

- резерв роста валовой продукции соответственно за счет создания новых рабочих мест, увеличения фонда рабочего времени и повышения среднечасовой выработки, ; РТКР - резерв увеличения количества рабочих мест; РТФРВ - резерв увеличения фонда рабочего времени за счет сокращения его потерь по вине предприятия; РТ ЧВ - резерв роста среднечасовой выработки за счет совершенствования техники, технологии, организации производства и рабочей силы; ФРВе

- возможный фонд рабочего времени с учетом выявленных резервов его роста.

Резервы роста объема производства продукции за счет улучшения использования основных фондов:

-приобретение дополнительных машин и оборудования;

-более полное использование их фонда рабочего времени;

-повышение производительности работы оборудования;

-резервы сокращения нереализованной продукции.

По второй группе резервы увеличения производства продукции за счет увеличения численности оборудования (РТК), времени его работы (РТТ) и выпуска продукции за один машино-час (РТЧВ) рассчитываются по формулам:

РТВПк

= РТК х ГВф

; РТВПт = Р"ГТ х ЧВФ

; РТВПцв

= РТ ЧВ х ТВ

.

За счет улучшения использования сырья и материалов:

-дополнительное приобретение сырья и материалов;

-сокращение норм сверхплановых отходов сырья и материалов;

По третьей группе резервы увеличения выпуска продукции исчисляются следующим образом:

- дополнительное количество j-го материала делится на норму его расхода, на единицу i-го вида продукции и умножается на плановую цену единицы продукции. Затем результаты суммируются по всем видам продукции:

РТВП = (PTMj / НРiпл

х Цiпл

)'

-сверхплановые отходы материалов делятся на норму их расхода на единицу i-ro вида продукции и умножаются на плановую цену единицы соответствующего вида продукции, после чего полученные результаты суммируются:

РТВП = (РОТХ / НРпЛ

х Цiпл)'

- планируемое сокращение расхода j-го ресурса на единицу i-ro вида продукции умножается на планируемый к выпуску объем производства i-ro вида продукции, полученный результат делится на плановую норму расхода и умножается на плановую цену данного изделия, после чего подсчитывается общая сумма резерва валовой продукции:

РТВП = (РуР1

х VBПinn

HPlinn

х Цпд

).

10. Система комплексного экономического анализа и поиска резервов повышения эффективности хозяйственной деятельности

Системный подход к анализу хозяйственной деятельности

Анализ хозяйственной деятельности все более приобретает характер системного. При проведении системного анализа выделяют, как правило, шесть этапов. Рассмотрим содержание этих этапов применительно к анализу хозяйственной деятельности предприятия.

На первом этапе (назовем его целевой этап) объект исследования представляется как система, для которой определяют цели и условия функционирования. Хозяйственную деятельность предприятия можно рассматривать как систему, состоящую из трех взаимосвязанных элементов: ресурсов, производственного процесса и готовой продукции. Целью работы предприятия является рентабельность, т.е. по возможности высокий результат в денежном выражении за рассматриваемый период времени. Задача системного анализа – рассмотреть все частные факторы, обеспечивающие более высокий уровень рентабельности. Основные функции предприятия-товаропроизводителя (покупка производственных факторов, изготовление продукции (услуг), продажа товаров) находят отражение в денежном кругообороте: Д – Т ... П ... Т’ – Д’.

Для проведения системного экономического анализа необходима разработка качественных характеристик экономики предприятия – системы синтетических и аналитических показателей. Отбор показателей, характеризующих производственную деятельность предприятия, осуществляется на втором этапе анализа (параметрический этап).

На третьем этапе проведения системного экономического анализа (модельный этап) составляется общая схема (модель) системы, устанавливаются ее главные компоненты, функции, взаимосвязи, разрабатывается схема подсистем, показывающая соподчинение их элементов.

При системном анализе особое внимание уделяется исследованию взаимной связи и обусловленности его отдельных разделов, показателей и факторов производства. Знание факторов производства, их взаимосвязей, умение определить их влияние на отдельные показатели деятельности позволяют воздействовать на уровень показателей посредством управления факторами. Поэтому на четвертом этапе (факторный этап) анализа хозяйственной деятельности определяются все основные взаимосвязи и факторы, дающие количественные характеристики.

Схема формирования экономических показателей.

На пятом этапе (расчетно-аналитический этап) строится модель системы на основе информации, полученной на предыдущих этапах. В нее вводят конкретные данные о работе какого-либо предприятия и получают параметры модели в числовом выражении. Методы горизонтального, вертикального, трендового, сравнительного, факторного анализа и анализа финансовых коэффициентов позволят представить картину хозяйственной жизни предприятия, ее уровня по сравнению со средними фактическими данными (нормативами) по стране, отрасли; темпы роста основных показателей; напряженность бизнес-плана; факторы, обусловившие количественную размерность самих показателей и их изменений; неиспользованные резервы, пути роста эффективности хозяйствен ной деятельности.

Завершающий шестой этап (оценочный) анализа работа с моделью с целью объективной оценки результатов хозяйственной деятельности, комплексного выявления резервов для повышения эффективности производства и определения путей совершенствования хозяйственной деятельности.

Главная ценность системного экономического анализа состоит в том, что в процессе его проведения строится логико-методологическая схема, соответствующая внутренним связям показателей и факторов, которая открывает широкие возможности для применения электронной вычислительной техники и математических методов.

Сначала дается предварительная характеристика хозяйственной деятельности по системе важнейших показателей, затем глубоко анализируются факторы и причины, определяющие эти показатели, выявляются внутрихозяйственные резервы. На основе такого анализа оценивается деятельность предприятия.

Главное в комплексном анализе – системность, увязка отдельных блоков анализа между собой, анализ взаимосвязи и взаимной обусловленности этих разделов и вывод результатов анализа каждого блока на обобщающие показатели эффективности. Взаимосвязь основных групп показателей хозяйственной деятельности предприятий определяет схему и последовательность проведения их комплексного экономического анализа как совокупности локальных анализов. При этом особое значение имеет объективная основа формирования показателей.

Хозяйственные резервы это неиспользованные возможности предприятия. В зависимости от различных признаков классификации различают следующие резервы:

1. по главным элементам производства:

средства труда (улучшение использования оборудования); по предметам труда (сокращение брака, сокращение отходов материалов и т.д.); по трудовым ресурсам (улучшение использования фонда рабочего времени, повышение квалификаций, сокращение простоев, прогулов);

2. по срокам использования:

текущие резервы – возможности по улучшению хоз. деятельности в текущее время. Перспективные резервы возможности улучшения через продолжительное время (более 1 года) при больших инвестициях.

3. по пространственному признаку:

внутрихозяйственные – могут быть использованы на исследуемом предприятии. Отраслевые – могут быть выявлены на уровне отрасли (разработка новых технологий).

4. по характеру воздействия: интенсивные и экстенсивные

5. по стадиям производственного процесса: резервы в сфере производства, снабжения, реализации.

6. по способам выявления: явные резервы – выявляются по данным бухгалтерского учета и отчетности; скрытые – выявляются при сравнении с достижениями других предприятий.

Комплексная оценка резервов производства

Сводный подсчет резервов роста выпуска продукции и повышения эффективности хозяйствования может быть осуществлен по следующим направлениям:

1. При подсчете резервов снижения себестоимости и роста прибыли при достигнутом уровне интенсификации за базисный период. Резервы оцениваются суммой относительного перерасхода по всем видам ресурсов: заработной платы, материалов, амортизации.

2. Определение возможного роста выпуска продукции за счет дополнительного привлечения ресурсов при достигнутом уровне интенсификации потребления ресурсов за базисный период. Расчеты делают исходя из алгоритмов расчета выпуска продукции через три вида ресурсов: основные фонды, материалы и трудовые ресурсы. Расчеты делаются обособленно по всем видам ресурсов любыми из приемов элиминирования.

3. Оценка резервов роста выпуска продукции путем сопоставления достигнутого объема с предельными значениями, определяемыми техническими характеристиками системы на каждом этапе ее жизненного цикла. Рост объема выпуска продукции, исходя из максимальной производительности оборудования, может быть ограничен наличием и возможностями дополнительного привлечения квалифицированного персонала и материальных ресурсов.

4. Определение резервов роста объема выпуска продукции и снижения себестоимости по сравнению с оптимальными показателями объема выпуска или при оптимальных размерах ресурсов, их сочетании при заданных параметрах рынка.

5. Выявление и оценка размеров материальных и временных потерь в процессе производства и оценка на этой основе резервов роста выпуска продукции и снижения себестоимости продукции. Сокращение потерь создает предпосылки для увеличения объема выпуска продукции при достигнутом или предельном уровне производительности или отдачи ресурсов. Сокращение потерь материальных ресурсов и рабочего времени фактически означает дополнительное привлечение ресурсов для производства продукции.

11. Экономико-математические методы изучения взаимосвязей факторных и результативных показателей

Использование экономико-математических методов в аналитической работе повышает эффективность анализа хозяйственной деятельности предприятий и их подразделений. Это достигается за счет сокращения сроков проведения анализа, более полного охвата влияния факторов на результаты коммерческой деятельности, замены приближенных или упрощенных расчетов точными вычислениями, постановки и решения многомерных задач анализа, практически не выполняемых традиционными методами.

Экономико-математические методы включают в себя следующие группы методов, объединенных по определенному признаку:

• методы элементарной математики;

• классические методы математического анализа, к которым относят дифференцирование, интегрирование и вариационное исчисление;

• методы математической статистики, к которым относят методы изучения одномерных и многомерных статистических совокупностей. Они не дают управленческого решения, а лишь показывают влияние одномерной или многомерной совокупности на какой-либо показатель;

• эконометрические методы, включающие в себя производственные функции, методы «затраты — выпуск», к которым относят матричный технический промышленный финансовый план предприятия, межотраслевой баланс, национальное счетоводство. Матричный технический промышленный финансовый план предприятия и межотраслевой баланс государства базируются на модели «затраты — выпуск». Анализ четырех квадрантов модели матричного техпромфинплана и межотраслевого баланса на уровне проектов и выполнения их дает ценную экономическую информацию для формирования будущей стратегии плана развития предприятия и соответственно государства. Производственные функции используются для качественного анализа на различных уровнях управления. При этом очень важно определение составляющих при разложении функции, отражающей соответствующий анализируемый экономический показатель;

• методы математического программирования. К ним относят линейное, нелинейное, целочисленное, блочное и динамическое программирование;

• методы исследования операций включают в себя управление запасами; методы определения технического износа и замены оборудования; теорию игр; теорию расписаний; теорию массового обслуживания; сетевые методы планирования и управления; марковские цепи;

• методы экономической кибернетики, включающие в себя теорию систем и системный анализ, методы имитации, методы моделирования, деловые игры, методы распознавания образов;

• математическая теория оптимальных процессов. Она состоит из максимума Пантрягина для управления технико-экономическими процессами, максимума Пантрягина для управления ресурсами. Носит более теоретический характер, чем прикладная его часть. Тем не менее при создании технологических линий, сложных технических систем математическая теория оптимальных процессов Пантрягина нашла широкое применение. Экономистов интересует в первую очередь экономический анализ подобных систем. Например, соотношение отдельных звеньев технических систем по мощности, по надежности и по другим параметрам.

12. Детерминированное и стохастическое моделирование. Анализ факторных моделей хозяйственной деятельности

Под экономическим факторным анализом понимаются постепенный переход от исходной факторной модели (результативный показатель) к конечной факторной модели (или наоборот), раскрытие полного набора количественно измеримых факторов, влияющих на изменение результативного показателя.

Сущность детерминированного моделирования заключается в том, что взаимосвязь исследуемого показателя с факторными передается в форме конкретного математического уравнения.

При моделировании детерминированных факторных систем необходимо выполнять ряд требований.

1.Факторы, которые включаются в модель, и сами модели должны иметь определенно выраженный характер, реально существовать, а не быть придуманными абстрактными величинами или явлениями.

2.Факторы, которые входят в систему, должны быть не только необходимыми элементами формулы, но и находиться в причинно-следственной связи с изучаемыми показателями.

3.Все показатели факторной модели должны быть количественно измеримыми, т.е. должны иметь единицу измерения и необходимую информационную обеспеченность.

4.Факторная модель должна обеспечивать возможность измерения влияния отдельных факторов, это значит, что в ней должна учитываться соразмерность изменений результативного и факторных показателей, а сумма влияния отдельных факторов должна равняться общему приросту результативного показателя.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей.

1.Аддитивные модели:

Y= ∑ Xi

= X1

+ X2

+ X3

+…+Xn

Они используются в тех случаях, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей.

2.Мультипликативные модели:

Y=Π Xi

= X1

* X2

* X3

*…*Xn

Этот тип моделей применяется тогда, когда результативный показатель представляет собой произведение нескольких факторов.

3.Кратные модели:

Y = X1

/X2

Они применяются тогда, когда результативный показатель получают делением одного факторного показателя на величину другого.

4.Смешанные модели – это сочетание в различных комбинациях предыдущих моделей:

Y = (a + b)/c ; Y=A/(b + c) Y=(a * b)/cит.д.

В детерминированном анализе используются следующие способы

: цепной подстановки, абсолютных разниц, относительных разниц, индексный, пропорционального деления и интегральный метод.

Наиболее универсальным из них является способ цепной подстановки. Он используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных и смешанных (комбинированных).

Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде.

Способ абсолютных разниц является одной из модификаций элиминирования. Как и способ цепной подстановки, он применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных и смешных моделях типа:

Y=(a-b)cи Y=a(b-c).

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Способ относительных разниц, как и предыдущий, применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных моделях и комбинированных типа: Y= (a-b)/c

Согласно этому правилу, для расчета влияния первого фактора необходимо базисную (плановую) величину результативного показателя умножить на относительный прирост первого фактора, выраженного в процентах, и результат разделить на 100. Чтобы рассчитать влияние второго фактора, нужно к плановой величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора в процентах и результат разделить на 100.

Индексный метод основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или к плановому или по другому объекту).

В интегральном методе пользуется определенными формулами. Приведем основные из них для разных моделей.

1 F = XY, ΔFx

=ΔXY0

+ 1/2ΔXΔY, ΔFy

=ΔY0

X + 1/2ΔXΔY

2 F = XYZ, ΔFx

=1/2ΔX(Y0

Z1

+ Y1

Z0

) + 1/3ΔXΔYΔZ, ΔFy

=1/2ΔY(X0

Z1

+ X1

Z0

) + 1/3ΔXΔYΔZ, ΔFZ

=1/2ΔZ(X0

Y1

+ X1

Y0

) + 1/3ΔXΔYΔZ

Чаще в экономических исследованиях встречаются стохастические зависимости, которые отличаются приблизительностью, неопределенностью. Они проявляются только в среднем по значительному количеству объектов (наблюдений). Здесь каждой величине факторного показателя (аргумента) может соответствовать несколько значений результативного показателя (функции). Например, увеличение фондовооруженности труда рабочих дает разный прирост производительности труда на разных предприятиях даже при очень выровненных прочих условиях. Это объясняется тем, что все факторы, от которых зависит производительность труда, действуют в комплексе, взаимосвязано. В зависимости от того, насколько оптимально сочетаются разные факторы, будет неодинаковой степень воздействия каждого из них на величину результативного показателя.

Взаимосвязь между исследуемыми факторами и результативным показателем проявится, если взять для исследования большое количество наблюдений (объектов) и сравнить их значения. Тогда в соответствии с законом больших чисел влияние других факторов на результативный показатель сглаживается, нейтрализуется. Это дает возможность установить связь, соотношения между изучаемыми явлениями.

Значит, корреляционная (стохастическая) связь – это неполная, вероятностная зависимость между показателями, которая проявляется только в массе наблюдений. Отличают парную и множественную корреляцию. Парная корреляция – это связь между двумя показателями, один из которых является факторным, а другой – результативным. Множественная корреляция возникает от взаимодействия нескольких факторов с результативным показателем.

Для исследования стохастических соотношений используются следующие способы экономического анализа

: сравнение параллельных и динамических рядов, аналитические группировки, графики. Однако они позволяют выявить только общий характер и направление связи. Основная же задача факторного анализа – определить степень влияния каждого фактора на уровень результативного показателя. Для этой цели применяются способы корреляционного, дисперсионного, компонентного, современного многомерного факторного анализа и т.д.

Наиболее широкое применение в экономических исследованиях нашли приемы корреляционного анализа, которые позволяют количественно выразить взаимосвязь между показателями.

Необходимые условия применения корреляционного анализа.

1.Наличие достаточно большого количества наблюдений о величине исследуемых факторных и результативных показателей (в динамике или за текущий год по совокупности однородных объектов).

2.Исследуемые факторы должны иметь количественное измерение и отражение в тех или иных источниках информации.

Применение корреляционного анализа позволяет решить следующие задачи:

1.определить изменение результативного показателя под воздействием одного или нескольких факторов (в абсолютном измерении), это значит, определить, на сколько единиц изменяется величина результативного показателя при изменении факторного на единицу;

2.установить относительную степень зависимости результативного показателя от каждого фактора.

Исследование корреляционных соотношений проявляется в том, что значительно углубляется факторный анализ, устанавливаются место и роль каждого фактора в формировании уровня исследуемых показателей, углубляются знания об изучаемых явлениях, определяются закономерности их развития и как итог – точнее обосновываются планы и управленческие решения, более объективно оцениваются итоги деятельности предприятий и более полно определяются внутрихозяйственные резервы.

Наиболее простым уравнением, которое характеризует прямолинейную зависимость между двумя показателями, является уравнение прямой: Yx

= a+bx., Где x- факторный показатель;Y-результативный показатель; a и b – параметры уравнения регрессии, которые требуется отыскать.

При криволинейной зависимости между изучаемыми явлениями. Если при увеличении одного показателя значения другого возрастают до определенного уровня, а потом начинают снижаться (например, зависимость производительности труда рабочих от их возраста), то для записи такой зависимости лучше всего подходит парабола второго порядка: Yx

= a+bx+cx2

.

13. Методы расчета влияния частных факторных показателей на изменение результативного показателя на требуемом уровне детализации

МЕТОДИКА ФАКТОРНОГО АНАЛИЗА – методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

ФАКТОРЫ – это причины, формирующие результаты хозяйственно-финансовой деятельности. Выявление и количественное измерение степени выявления отдельных факторов на изменение результативных показателей хозяйственно-финансовой деятельности предприятия представляет собой одну из важнейших задач экономического анализа. Влияние факторов по разному отражается на изменении результативных показателей хозяйственной деятельности. Разобраться в причинах изменения исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей позволит классификация факторов.

Типы факторного анализа:

1. ДЕТЕРМИНИРОВАННЫЙ

анализ – методика исследования влияния факторов, связь которых с результативными показателями носит функциональный характер, т.е. результативный показатель представлен в виде произведения, частного, алгебраической суммы факторов.

2. СТОХАСТИЧЕСКИЙ

анализ – методика исследования факторов, связь которых с результативными показателями является вероятностной (корреляционной).

3. Методика ПРЯМОГО

факторного анализа – исследование ведется от общего к частному (дедуктивный способ).

4. Методика ОБРАТНОГО

факторного анализа – исследование ведется от частного к общему (индуктивный способ).

5. Методика ОДНОСТУПЕНЧАТОГО

факторного анализа – исследуются факторы одного уровня (ступени) подчиненности, без их детализации на составные части.

6. Методика МНОГОСТУПЕНЧАТОГО

факторного анализа – исследование проводится с детализацией факторов, таким образом изучается влияние факторов различных уровней соподчиненности.

7. Методика СТАТИСТИЧЕСКОГО

факторного анализа – применяется при анализе на соответствующую дату.

8. Методика ДИНАМИЧЕСКОГО ФАКТОРНЫЙ АНАЛИЗ

– методика исследования причинно-следственных связей в динамике.

9. Методика РЕТРОСПЕКТИВНОГО

факторного анализа – изучает причины прироста результативных показателей за прошлые периоды.

10. Методика ПЕРСПЕКТИВНОГО

факторного анализа – исследует поведение факторов и результативных показателей в перспективе.

СПОСОБЫ ИЗМЕРЕНИЯ ВЛИЯНИЯ ФАКТОРОВ В АНАЛИЗЕ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ.

В детерминированном факторном анализе (ДФА) для этого используются следующие способы:

- цепной подстановки

- индексный

- абсолютных разниц

- относительных разниц

- пропорционального деления

- интегральный

- логарифмирования и др.

1. Способ цепной подстановки

позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминироваться от влияния всех факторов, кроме одного и определить воздействие последнего на прирост результативного показателя. Используя способ цепных подстановки, рекомендуется придерживаться определенной последовательности расчетов: в первую очередь нужно учитывать изменение количественных, а затем качественных показателей. Если же имеется несколько количественных и несколько качественных показателей, то сначала следует изменить величину факторов 1-го уровня подчинения, а потом более низкого.

II. Способ абсолютных разниц

является одной из модификаций элиминирования. Его использование ограничено, но благодаря соей простоте он получил широкое применение в анализе хозяйственной деятельности. особенно эффективно применяется этот способ в том случае если исходные данные уже содержат абсолютные отклонения по факторным показателям.

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

III. Способ относительных разниц

, как и предыдущий, применяется для изменения влияния факторов на прирост результативного показателя только в факторных моделях типа у=(а-b)*с . Он значительно проще подстановок, что при определенных обстоятельствах делает его очень эффективным. То есть когда исходные данные содержат относительные приросты факторных показателей в % или коэффициентах.

Для расчета влияния первого фактора необходимо базисную величину результативного показателя умножить на относительный прирост первого фактора, выраженного в % и разделить на 100.

Для расчета влияния 2-го фактора, нужно к плановой величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора в % и результат разделить на 100, и т.д.

IV. Индексный метод

основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение факторного уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде ( или к плановому или по другому объекту).

С помощью агрегатных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях.

V. Балансовый способ

может быть использован при построении детерминированных аддитивных факторных моделей. Одна из моделей построена на основе товарного баланса.

VI. Способ пропорционального деления

используется при изучении аддитивных моделей типа  и кратко-аддитивного типа

и кратко-аддитивного типа

.

.

VII. Способ долевого участия

основан на пропорциональном делении факторов повлиявших на результативный показатель. Сначала определяется доля каждого фактора в общей сумме их прироста, которая затем умножается на общий прирост результативного показателя.

IX. Интегральный способ

применяется для измерения влияния факторов в мультипликативных, кратных и смешанных моделях кратно-аддитивного типа. Его использование позволяет получать более точные результаты расчета влияния факторов по сравнению со способами цепной подстановки, абсолютных и относительных разниц и избежать неоднозначной оценки влияния факторов. В интегральном методе используются определенные формулы. Использование интегрального метода не требует знания всего процесса интегрирования. Достаточно в готовые рабочие формулы подставить необходимые числовые данные и сделать не очень сложные расчеты с помощью калькулятора или другой вычислительной техники. При этом достигается более высокая точность расчетов.

14. Методика экономического анализа как совокупность специальных приемов (методов) анализа

В отличие от метода экономического анализа как общего подхода к исследованию явлений, выделяют методику экономического анализа как совокупность специальных приемов (методов), применяемых для обработки экономической информации о работе предприятий и их объединений. Методику экономического анализа подразделяют на общую и частную.

Общая методика представляет собой совокупность приемов аналитической работы в любой отрасли народного хозяйства.

Частная методика конкретизирует общую методику применительно к хозяйственным процессам, происходящим в определенной отрасли народного хозяйства, к определенному типу производства. Степень конкретизации частных методик может быть различной.

Общая методика экономического анализа содержит три составляющих элемента:

1) способы обработки экономической информации;

2) рабочие этапы экономического анализа;

3) последовательность полного, комплексного экономического анализа или подбор тем и вопросов для локального анализа.

Важнейшими способами обработки экономической информации, применяемыми при анализе экономики, являются сводка и группировка, абсолютные и относительные величины, средние величины, ряды динамики, индексы, метод цепных подстановок, элиминирование и др.

Сводка и группировка — важные элементы экономического анализа. Путем сводки можно подвести общий результат действия различных факторов на выпуск продукции, снижение себестоимости, повышение рентабельности и т.д. Группировкой называют выделение среди изучаемых явлении характерных групп и подгрупп по тем или иным признакам. Сгруппированные данные обычно оформляются в виде таблиц. Такая таблица представляет собой форму рационального изложения цифровых характеристик изучаемых явлений и процессов. Данные в таблице располагаются так, чтобы легко было сделать вывод из анализа.

Абсолютные и относительные величины. С помощью абсолютных величин характеризуются размеры (уровни, объемы) экономических явлений и показателей. Относительные величины используются для характеристики степени выполнения планов, измерения темпов (относительной скорости) развития производства и т.д. Величина, полученная в результате сопоставления двух однородных показателей, один из которых принимается за единицу, называется коэффициентом. Особой формой относительных величин являются проценты, при которых базисная величина принимается не за 1, а за 100. В каждом отдельном случае надо выбрать такую форму относительной величины, которая бы выразила интересующее нас соотношение с наибольшей наглядностью.

Средние величины. Для обобщающей характеристики массовых, качественно однородных экономических явлений пользуются средними величинами. Средняя величина выражает собой отличительную особенность данной совокупности явлений, устанавливает наиболее типичные черты этой совокупности.

Некоторое представление о степени колеблемости дает вариационный ряд, в котором отражаются разные уровни с указанием, насколько часто встречается каждый уровень. Простейшей мерой колеблемости является размах вариации — расстояние между наибольшим и наименьшим вариантом. Для более точного отражения степени колеблемости используют также среднее линейное отклонение, среднее квадратическое отклонение и коэффициент вариации.

Ряды динамики. Рядом динамики называется ряд данных, характеризующих изменение явления, показателей во времени. Каждое отдельное значение показателя ряда динамики называется уровнем. Для характеристики изменения уровня ряда динамики исчисляют абсолютный прирост и темп роста и прироста.

Темп роста дает характеристику степени изменения уровня продажи продукции от одного года к другому. Для получения общей характеристики темпа изменения уровня продукции за весь период исчисляют средний темп. Характеристикой среднего темпа служит средняя геометрическая из темпов. Для расчета среднего темпа роста и прироста динамического ряда применяется логарифмирование.

Индексы — относительные показатели сравнения таких явлений, которые состоят из элементов, непосредственно не поддающихся суммированию. Нельзя складывать число автобусов, грузовых автомобилей, велосипедов, выпускаемых автомобильным заводом. Однако общим для всех их является то, что они есть продукты труда, имеют стоимость. Значит, количество автобусов, грузовиков и велосипедов можно складывать, используя трудовые измерители или рубли.

С помощью индексов можно рассчитать изменение отдельно количества продуктов и отдельно цен на продукцию. Для определения изменения количества выпущенных изделий вся продукция отчетного и базисного годов оценивается в одинаковых постоянных ценах (обычно в ценах базисного года). И, наоборот, для определения изменения цен за эти годы продукция одного года (обычно отчетного) оценивается в ценах старых и новых.

С помощью индексов сравнивают не только данные двух периодов, но и данные за ряд лет. В этом случае используют индексы базисные и цепные. Примером цепных индексов может быть таблица о темпах роста продажи продукции, где изделия каждого года сравниваются в сопоставимых ценах с продукцией предшествующего года. При расчетах базисных индексов базу сравнения принимают за 100, а все последующие показатели выражают в процентах (или коэффициентах) к базисной величине.

Метод цепных подстановок. Сущность приема цепных подстановок заключается в последовательной замене плановой (базисной) величины каждого фактора величиной фактической. После каждой замены новый результат сравнивают с прежним. Этот метод применим лишь в тех случаях, когда зависимость между факторами имеет строго функциональный характер.

Элиминирование. В экономическом анализе используются обобщающие показатели хозяйственной деятельности, на которые влияют различные факторы — как основные, так и побочные, внешние. Метод, при помощи которого исключается действие ряда факторов и выделяется один из них, называется элиминированием. Оно осуществляется различными приемами, в том числе и способом цепных подстановок.

Детализация. Методом анализа является детализация или последовательное расчленение изучаемых экономических явлений, показателей и факторов. Детализация позволяет на основе знания экономической теории упорядочить анализ, содействует комплексному рассмотрению всех факторов, влияющих на показатель, указывает значимость каждого фактора, является основой математического моделирования взаимной зависимости различных показателей и факторов. Детализацию можно проводить по различным признакам. Так, себестоимость продукции можно раскрыть по видам продукции (деталь, узел, изделие, сравнимая продукция, вся продукция), по факторам формирования затрат в сфере производства и сфере обращения (производство, снабжение, сбыт), по факторам формирования, например в сфере производства (конструкция, техника и технология, организация производства и труда), и т.д. Особую ценность для экономического анализа представляет детализация показателей по их формированию и учету.

Балансовые увязки (метод). В экономическом анализе используются различные балансовые сопоставления и увязки. Например, сопоставляется товарный баланс для определения суммы реализации товарной продукции и анализа влияния различных факторов на эту продукцию. Сопоставляется баланс влияния различных факторов на итоговые показатели хозяйственной деятельности. Особенностью бухгалтерского баланса является то, что он содержит сведения о капитале в двух разрезах: по размещению и назначению (актив баланса) и по источникам образования этих средств (пассив баланса). Например, производственные запасы в активе рассматриваются по их видам. В пассиве же эти запасы исследуются по источникам формирования: собственные средства, кредиты банков и пр. Рассматривать сопряженные статьи баланса можно в виде шахматной таблицы, где в подлежащем указываются запасы, а в сказуемом — источники их образования. Такое сопоставление даст ответ о правильности использования оборотных средств в форме производственных запасов или в других формах.

Выборочное и сплошное наблюдение. Примером сплошных наблюдений в изучении экономики могут быть полные инвентаризации основных средств, складских запасов материалов и т.д. Выборочными наблюдениями являются проводимые на предприятиях «фотографии» рабочего дня, работы оборудования, смотры резервов в производстве и т.п. В данном случае объектом наблюдения являются не все рабочие места, не все станки, а лишь часть их. По данным выборочных наблюдений на основе методов теории вероятностей определяется возможность распространения выводов на всю совокупность изучаемых явлений. Например, по выборочным «фотографиям» рабочего дня судят об использовании рабочего времени в цехе, на заводе.

Сравнения — важнейший метод экономического анализа. Это — прием, позволяющий выразить характеристику явлений через другие однородные явления. Основные виды сравнений:

• сравнение отчетных показателей с плановыми — сравнение позволяет выявить причины невыполнения плановых заданий по отдельным показателям и наметить мероприятия для улучшения работы предприятия в дальнейшем;

• сравнение отчетных показателей с показателями предшествующих периодов — такое сравнение показывает темпы роста производства, динамику показателей, тенденцию развития предприятия;

• межхозяйственные сравнения — сравнение показателей предприятия с показателями других предприятий позволяет вскрыть многие резервы, перенять передовой опыт;

• сравнение со среднеотраслевыми данными — позволяет определить, соответствуют ли индивидуальные затраты на данном предприятии общественно необходимым, определить организационно-технический уровень предприятия и место, занимаемое им в ряду других предприятий данной отрасли;

• сравнение показателей предприятия со средними показателями рыночной экономики, в основном в форме финансовых коэффициентов.

Исходной базой экономического анализа являются данные бухгалтерского учета и отчетности, аналитический просмотр которых должен восстановить все основные аспекты хозяйственной деятельности и совершенных операций в обобщенной форме, т.е. с необходимой для анализа степенью агрегирования. Практика анализа выработала основные методы чтения финансовых отчетов. Среди них можно выделить следующие стандартные приемы: • анализ абсолютных данных; • горизонтальный анализ; • вертикальный анализ; • трендовый анализ; • метод финансовых коэффициентов.

К этим стандартным приемам анализа финансовой отчетности можно добавить и приемы, требующие, как правило, данных системного бухгалтерского учета:

• сравнительный (пространственный) анализ — это внутрихозяйственное сравнение по отдельным показателям фирмы дочерних фирм, подразделений, цехов и межхозяйственное сравнение показателей данной фирмы с показателями фирм-конкурентов, со среднеотраслевыми и средними общеэкономическими данными;

• факторный анализ — это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), заключающимся в дроблении результативного показателя на составные части, так и обратным (синтез), когда отдельные элементы соединяют в общий результативный показатель.

В практике экономического анализа активно используются различные количественные методы, которые подразделяются на статистические, бухгалтерские и экономико-математические.

15. Содержание, предмет, объекты, задачи экономического анализа, его роль и местоположение в управлении предприятием

Экономический анализ как наука представляет собой систему специальных знаний о методах и приемах исследования, применяемых для обработки и анализа экономической информации о деятельности организаций (предприятий).

Экономический анализ как практика есть вид управленческой деятельности, предшествующий принятию управленческих решений и сводящийся к обоснованию этих решений на базе имеющейся информации.

Сущность экономического анализа составляет информационно-аналитическое обеспечение принимаемых управленческих решений. Его содержание заключается в использовании научных методов для обоснования решений. Хороший подбор необходимой информации, научно обоснованные методы анализа этой информации обеспечивают наиболее оптимальные в данных условиях решения. Выделяют основные черты, определяющие содержание экономического анализа, это:

• исследование экономических явлений, факторов и причин, обусловивших их;

• объективная оценка эффективности хозяйственной деятельности;

• научное обоснование бизнес-планов, контроль за ходом их выполнения;

• выявление внутрихозяйственных резервов, изучение и обобщение конкретного опыта.

Информационной базой экономического анализа является бухгалтерский учет, управленческий учет и финансовая отчетность.

Классификацию методов экономического анализа можно построить, сформировав из них четыре группы но использованию в них критерия оптимальности:

• традиционные методы, не имеющие критерия оптимальности, а только показывающие изменения анализируемого показателя в динамике под действием различных факторов;

• экономико-математические методы экономического анализа, имеющие критерий оптимальности и гарантирующие его выполнение;

• эвристические методы, не имеющие в явном виде критерия оптимальности, но подразумевающие его и не гарантирующие его выполнение;

• психологические методы анализа экономических ситуаций и представленных проектов, в которых критерий оптимальности в явном виде не присутствует, но подразумевается.

По полученным результатам методы экономического анализа можно разделить:

• на точные;

• приближенные.

По использованию исходной информации методы экономического анализа можно разделить на:

• детерминированные;

• статистические;

• стохастические.

Предметом экономического анализа как науки является одна из основных функций управления, отражающая технологический этап процесса принятия решений и сводящаяся к аналитическому обеспечению управленческих решений

.

Объектом экономического анализа является хозяйственная деятельность предприятий как совокупность производственных отношений, рассматриваемая во взаимодействии с технической стороной производства, с социальными и природными условиями.

Значением, содержанием и предметом экономического анализа определяются стоящие перед ним задачи:

- повышение научно-экономической обоснованности бизнес-планов и нормативов;

- объективное и всестороннее исследование выполнения бизнес-планов и соблюдения нормативов;

- определение экономической эффективности использования трудовых, материальных и финансовых ресурсов;

- выявление и измерение внутренних резервов с целью повышения эффективности деятельности;

- контроль выполнения планов и управленческих решений, экономное использование ресурсов;

- оценка результатов деятельности предприятия по выполнению планов, использованию имеющихся возможностей и диагностика его положения на рынке;

- разработка рекомендаций по использованию выявленных резервов, исследование коммерческого риска.

Основные требования к учетной информации

| Требования к учетной информации |

Характеристика требования |

| Уместность учетной и отчетной информации |

Своевременность, ценность, полезность для прогнозирования и оценки результатов |