Содержание

Введение

Глава 1. Понятие и механизмы жилищного ипотечного кредитования в рыночной экономике

1.1 Понятие и принципы ипотечного кредитования

1.2 Основные цели, задачи и роль национальной жилищной программы

1.3 Виды и формы ипотечного кредитования в России

1.4 Нормативно-правовое регулирование ипотечного кредитования в России

Глава 2. Текущее состояние рынка ипотечного жилищного кредитования в РФ и Иркутской области. Пример рассмотрения Сбербанк г. Иркутска

2.1 Развитие рынка ипотечного жилищного кредитования

2.2 Развитие ипотечного жилищного кредитования в Иркутской области на 2005-2010 годы

2.3 Характеристика деятельности Сбербанка в г.Иркутске

2.4 Анализ финансового состояния Сбербанка г.Иркутска

2.5 Технология выдачи кредита, оценка кредитоспособности заемщика

Глава 3. Проблемы, прогнозы и пути совершенствования ипотечного жилищного кредитования в России и Иркутской области

3.1 Перспективы развития ипотечного кредитования в России

3.2 Риски ипотечного кредитования

3.3 Основные рекомендации по совершенствованию ипотечного жилищного кредитования в России

3.4 Перспективы и механизм развития ипотеки в Иркутской области

Заключение

Список используемой литературы

Введение

Актуальность ипотечного кредитования заключается в способности решить социальные проблемы многих россиян. Наличие собственного жилья вносит в жизнь людей элемент благополучия и стабильности, и очень важно, по мнению социологов, чтобы жилье появлялось как можно раньше, а не после десятилетних ожиданий. В этом отношении альтернативы ипотечному жилищному кредитованию не существует.

Приобретение жилья в кредит является распространенной практикой во многих странах мира. Это как раз то, что делают 98% американцев, когда приобретают новое жилье. Выплаты по кредиту, отложенные на много лет, включаются в текущие расходы, что дает возможность эффективно планировать семейный бюджет и направлять часть средств на другие долгосрочные цели: крупные покупки, образование детей, путешествия.

В свою очередь, ипотечные кредиты помогают коммерческому банку диверсифицировать свою клиентскую базу, привлечь депозиты и найти источники доходов, дополняющие и компенсирующие риск по кредитам и депозитам предпринимательских фирм.

Действительно, в последние годы многие российские банки уделяют все большее внимание ипотечному кредитованию, стремясь избежать или ослабить воздействие экономических циклов, приводящее к периодическому снижению объемов традиционного банковского кредитования предпринимательской деятельности, а также избежать острой конкуренции со стороны иностранных банков.

Реклама

Залог недвижимости всегда являлся одним из наиболее надежных способов обеспечения надлежащего исполнения обязательств. Сущность ипотеки состоит в том, что кредитор (он же залогодержатель) вправе в случае не исполнения или ненадлежащего исполнения должником обеспеченного югом обязательства; обратить взыскание на предмет ипотеки и получить из порученной от продажи суммы причитающийся ему долг. Недвижимость обладает высокой стоимостью и считается одним из наиболее удачных – способов вложения капитала, в связи с тем, что цена на нее не подвержена значительным и непредсказуемым колебаниям.

Актуальность ипотеки существенно возрастает в трансформационных и переходных экономиках. Существующая в России проблема неплатежей, сложившаяся атмосфера всеобщего взаимного недоверия хозяйствующих субъектов, большое количество банкротств предпринимательских структур, повальная задолженность юридических и физических лиц бюджетам различных уровней, а также задолженность самих бюджетов по оплате труда и другим выплатам, зависимость платежеспособности коммерческих организаций от перемен политического климата – все это обусловливает необходимость существенного ужесточения контроля при совершении крупных коммерческих сделок. Такая ситуация приводит к тому, что происходит разрыв сложившихся связей, существуют трудности с формированием каналов сбыта, возникают проблемы финансирования крупных сделок.

В этой связи расширение применения ипотеки как способа обеспечения возвратности ипотечных кредитов должно позволить в значительной степени повысить интеграционные тенденции, а также разблокировать препятствия на пути развития хозяйственных связей, повысить надежность капиталовложений, а также дать импульс жилищному строительству и ряду других отраслей национальной экономики.

Поэтому следует отметить, что, несмотря на обилие программ развития жилищного строительства, кредитования малого и среднего бизнеса, экономические реалии таковы, что без принятия комплекса дополнительных мер по стимулированию инвестиций в эти сферы решить данные проблемы будет невозможно. Чтобы убедиться в этом, достаточно сопоставить размеры платежеспособного спроса основной массы населения, действующие цены на жилье, условия получения кредитов на приобретение квартиры или строительство собственного дома, суммарную стоимость активов, находящихся под контролем малых и средних предприятий.

Реклама

Системы ипотечного инвестирования предусматривают механизм накоплений и долгосрочного кредитования под невысокий процент. Ипотечные ссуды используются для финансирования, приобретения, постройки и перепланировки как жилых, так и производственных помещений. Требование, в соответствии с которым для получения запрашиваемой ссуды заемщик должен быть совладельцем некоего строения, означает, что в подавляющем большинстве случаев залоговое имущество является надежным обеспечением выданной ссуды.

В настоящее время складывается несколько видов систем ипотечного кредита. Одна из них опирается на коммерческого застройщика, для которого недвижимость – не предмет потребления, а товар и источник прибыли. Эта система включает элементы ипотеки и оформления кредитов под залог объекта нового строительства, а также порционность предоставления кредита.

Другая система основана на оформлении закладной на имеющуюся недвижимость и получении под нее кредита на новое строительство.

Существуют системы ипотечного кредита, которые предусматривают наряду с банковским кредитом под закладную использование ряда дополнительных источников финансирования, в частности, приватизационных сертификатов, дотаций муниципалитетов, финансовых средств предприятий и граждан, дополнительных кредитов банка под дополнительные закладные на земельный участок, дачу, гараж и другую недвижимость.

Наконец, возможно заключение контракта через посредническую фирму или аукцион на куплю–продажу имеющейся недвижимости с отсрочкой передачи прав собственности на нее на срок нового строительства, что позволяет финансировать новое строительство за счет выручки от фьючерсной продажи недвижимости. При этой системе снижаются коммерческие риски, связанные с нестабильностью цен на строительство.

Ипотека может быть установлена на любое недвижимое имущество, которое залогодатель вправе продавать или отчуждать иным образом: земельные участки (в т.ч. участки из состава земель сельскохозяйственного назначения); предприятия, здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности; жилые дома и квартиры; дачи, садовые дома, гаражи и другие строения потребительского назначения; иное недвижимое имущество.

Предмет ипотеки должен принадлежать залогодателю на правах собственности или полного хозяйственного ведения. Участник общей совместной собственности (без определения доли каждого из собственников) может оформить ипотеку только при наличии письменного согласия всех собственников, а участник общей долевой собственности вправе заложить свою долю без их согласия.

Все вышесказанное подчеркивает большое социальное значение ипотечного кредитования, которое, во-первых, может служить инструментом создания среднего класса в России, а во-вторых, социальной базой решения демографической проблемы.

Таким образом, ипотека является в настоящее время одним из эффективных инструментов решения многих важных социальных, экономических и правовых проблем, существующих в нашей стране. Тем не менее, по мнению многих специалистов, в экономическом аспекте у ипотечного кредитования имеется наряду с большими перспективами и существенные проблемы. Решить эти проблемы непросто, но, с другой стороны, не делая попыток к их решению, невозможно повысить эффективность ипотечного кредитования. Все вышесказанное подтверждает актуальность и практическую значимость темы дипломной работы.

Объектом рассмотрения в дипломной работе является рынок ипотечного кредитования в России, предметом рассмотрения – отношения, возникающие между кредитором и заемщиком в процессе ипотечного кредитования.

Цель дипломной работы заключается в изучении механизма ипотечного кредитования в Российской Федерации.

В рамках поставленной цели в работе сформулированы следующие задачи:

- рассмотреть понятие, принципы и историю развития ипотечного кредитования;

- провести анализ нормативно-правового регулирования ипотечного жилищного кредитования;

- оценить текущее состояние и рассмотреть сценарии ипотечного жилищного кредитования в России;

- провести анализ итогов развития ипотечного жилищного кредитования в России на современном этапе;

- разработать направления совершенствования ипотечного жилищного кредитования в России.

Научной и методической основой дипломной работы послужили законодательные и иные нормативные акты, работы отечественных ученых и специалистов по ипотечному кредитованию, а также труды по экономике, финансам, теории кредита.

Аналитической базой обоснования концептуальных положений диплома, обеспечения достоверности содержащихся в нем выводов и предложений явились статистические данные Госкомстата РФ, эмпирические данные, материалы периодических изданий.

В ходе исследований в рамках дипломной работы применялись различные методы: логический анализ, системный подход, метод экспертных оценок, ретроспективный анализ, табличный метод и другие.

Глава 1. Понятие и механизмы жилищного ипотечного кредитования в рыночной экономике

1.1 Понятие и принципы ипотечного кредитования

Ипотека (Hypotheca) – залог недвижимого имущества, который осуществляется без передачи этого имущества во владение залоговому кредитору. Предметом ипотеки является недвижимость, остающаяся во владении залогодателя.

В современных экономических отношениях ипотека – это залог недвижимого имущества при получении ссуды в кредитном учреждении, дающий право кредитору преимущественного удовлетворения претензий к должнику на сумму заложенного имущества. Кредитор залогодержатель в случае неисполнения залогодателем обязательства по возврату ссуд обретает право получить компенсацию за счет реализации заложенной недвижимости в первоочередном порядке (в сравнении с другими кредиторами).

Разновидность залога является заклад. В отличие от обычного залога при закладе имуществом распоряжается не залогодатель, а залогодержатель, т.е. банк – кредитор. Чаще всего объект залога не совпадает с объектом кредитования (под последним подразумевается конкретная цель, на достижение которой представляется ссуда, а первый – это движимое имущество или недвижимое имущество, служащее обеспечением обязательства заемщика).

Закладная – долговое свидетельство о залоге недвижимости, выдаваемое банком заемщику.

При кредитовании под залог происходит временное отчуждение права собственности, которое означает, что до погашения ссуды заемщиком не может продать заложенноё имущество и лишь после погашения кредита к нему возвращается право распоряжаться имуществом, освобожденным от залога. При этом заемщик не теряет права пользования заложенным имуществом.

Таким образом, заложенная недвижимость может быть изъята в пользу банка, если клиент не сможет выплачивать кредит в соответствии с графиком, предусмотренным договором. Поскольку такие кредиты выдаются на многие годы, покупатель должен разумно планировать свою жизнь, доходы и расходы на длительный срок вперёд.

Ипотечный кредит- долгосрочная ссуда, выдаваемая коммерческими и специализированными банками, кредитно-финансовыми инструментами под заклад недвижимого имущества (земли, жилых построек, производственных зданий, целых комплексов), право собственности на которое переходит на время кредитования к кредитору, хотя само имущество находится в пользовании заемщика.

На первый взгляд кажется, что условия ипотеки для приобретения жилья не очень выгодны для получателя, ко на самом деле она даёт следующие преимущества:

1. Покупатель после оплаты первоначального взноса и оформления договора сразу приобретает право проживания, а не копит долгие годы необходимую сумму денег для приобретения жилья.

2. Часть средств, которыми обладает покупатель, превышающую первоначальный взнос, он может использовать для получения дополнительной прибыли, пустив эти деньги в оборот.

В дополнение к известным принципам кредитования: платности, возвратности, срочности, обеспеченности и целевого использования средств, ипотечное кредитование осуществляется исходя, из принципов:

- конкретности залога, который предполагает выделение строю определенного, конкретного имущества, являющегося объектом залогового права. Именно конкретность позволяет выделить заложенное имущество из всей имущественной базы;

- гласности залога, что предусматривает требование, чтобы обремененность данного имущества залогом было легко распознаваема для третьих лиц;

- неприменимости погасительной задолженности к зарегистрированным правам;

- старшинства, определяющего порядок удовлетворения претензий различных кредиторов к данному имуществу.

Объектами ипотечного кредита могут быть: строительство квартиры в многоквартирном жилом доме, строительство индивидуального жилого дома, приобретение квартиры или дома. При этом существуют различные варианты сочетаний объекта залога и объекта кредитования: ссуда на строительство жилья под залог - этого же жилья; ссуда на строительство жилья под залог земельного участка; ссуда на приобретение земельного участка под залог жилья и т.д. В качестве залога жилья может быть предоставлена другая (запасная) жилая площадь заемщика, либо единственная площадь, на которой он проживает. Второй случай чреват серьезными осложнениями (в частности, в России) при реализации недвижимости заемщика для погашения его долга, и потому на практике такая жилая площадь кредиторами в залог обычно не принимается.

Ипотечные жилищные кредиты подразделяются, прежде всего, на выдаваемые для строительства жилья и на его приобретение. В зависимости от субъекта кредитования ипотечные ссуды на строительство жилья, в свою очередь, подразделяются на кредиты, предоставляемые непосредственно будущему владельцу жилья, и выдаваемые подрядчикам. Второй вид практикуется, если окончательный владелец жилья в период строительных работ неизвестен. Подобная ситуация неопределенности может возникать, например, в том случае, когда строительная организация, специализирующаяся на сооружении многоквартирных жилых домов под ипотечные кредиты, одновременно ведет работы на множестве объектов.

Основными субъектами – участниками ипотечного кредита являются:

- заемщики – физические лица, граждане Российской Федерации, заключившие кредитные договора с банками (кредитными организациями) или договора займа с юридическими лицами (некредитными организациями), по условиям которых полученные в виде кредита средства используются для приобретения жилья. Обеспечением исполнения обязательств по договорам служит залог приобретаемого жилья (ипотека);

-кредиторы— банки (кредитные организации) и иные юридические лица, предоставляющие заемщикам в установленном законом порядке ипотечные кредиты (займы). Основными функциями кредитора являются: предоставление ипотечного кредита на основе оценки кредитоспособности и платежеспособности заемщика в соответствии с требованиями и условиями кредитования; оформление кредитного договора (договора займа) и договора об ипотеке; обслуживание выданных ипотечных кредитов. По договору об ипотеке жилья кредитор становится залогодержателем, что дает ему возможность в случае неисполнения заемщиком обязательств по кредитному договору получить удовлетворение своих денежных требований к должнику из стоимости заложенного жилого помещения преимущественно перед другими кредиторами залогодатель;

- инвесторы - юридические и физические лица, приобретающие ценные бумаги, обеспеченные ипотечными кредитами, эмитируемые кредиторами или операторами вторичного рынка. К их числу относятся

пенсионные фонды, страховые компании, инвестиционные банки, паевые инвестиционные фонды.

- правительство— определяет концепцию развития системы ипотечного кредитования и формирует правовую базу для надежного и эффективного функционирования системы ипотечного кредитования, создает механизм социальной защиты заемщиков, проводит налоговую политику, стимулирующую участников рынка ипотечного кредитования, создает не-обходимые институты для организации рынка и участвует в управлении ими.

Функции остальных участников рынка ипотечного кредитования:

- продавцы жилья - физические и юридические лица, продающие жилые помещения, находящиеся в их собственности или принадлежащие другим физическим и юридическим лицам, по их поручению;

- операторы вторичного рынка ипотечных кредитов (агентства по ипотечному жилищному кредитованию) - специализированные организации, осуществляющие рефинансирование кредиторов, выдающих долгосрочные ипотечные жилищные кредиты населению. В их функции входят: рефинансирование кредиторов на основе установленных стандартов и требований, предъявляемых к процедурам ипотечного кредитования; выпуск эмиссионных ипотечных бумаг; привлечение средств инвесторов в сферу жилищного кредитования; оказание воздействия кредиторам по внедрению рациональной практики проведения операций ипотечного кредитования и в разработке типов ипотечных кредитов, более доступных для заемщиков и менее рискованных для кредиторов;

- органы государственной регистрации прав на недвижимое имущество и сделок с ним – государственные органы, обеспечивающих государственную регистрацию прав на недвижимое имущество и сделок с ним. Их функциями являются: регистрация сделок купли продажи жилых помещений, оформление перехода прав собственности к новому собственнику; регистрация договоров об ипотеки и права ипотеки; хранение и предоставление информации по правам собственности и обременению залогом жилья всем участникам ипотечного рынка;

- страховые компании – компании имеющие лицензии и осуществляющие имущественное страхование (страхование заложенного жилья), личное страхование заемщиков и страхование гражданско правовой ответственности участников ипотечного рынка;

- оценщики – юридические и физические лица, имеющие право на осуществление профессиональной оценки жилых помещений, являющихся предметом залога при ипотечном кредитовании;

- риэлтерские фирмы – юридические лица, выступающие как профессиональные посредники на рынке купли – продажи жилья. К функциям риэлтеров относятся: подбор вариантов купли – продажи жилья для заемщиков и продавцов жилья, помощь в заключении сделок по купли – продажи, организация продажи жилья по поручению других участников рынка жилья, участие в организации проведения торгов по реализации жилья, на которое обращено взыскание;

- инфраструктурные звенья системы ипотечного кредитования – нотариат, паспортные службы, органы опеки и попечительства, юридические консультации и т.д., обеспечивающие необходимое юридическое сопровождение сделок с жилыми помещениями, регистрацию граждан по месту жительства (в том числе в заложенных квартирах и домах), защиту прав несовершеннолетних при заключении сделок с недвижимостью.

Практическое применение ипотечных кредитов как методов финансирования недвижимости должно обеспечивать выполнение следующих условий:

- достижение прибыльности и возвратности средств;

- сохранение денежных средств кредитора от инфляции;

- защита от рисков;

- доступность условий предоставления кредита заемщику.

Можно выделить следующие функции ипотечного кредитования:

1. Обеспечение заемщикам дешевых кредитов на длительный срок с целью покупки жилья. Дешевизна кредитов обеспечивается постоянным возобновлением кредитных ресурсов за счет вторичного рынка.

2. Перераспределение денежных ресурсов (инвестиций) от субъектов – инвесторов к субъектам – потребителям инвестиций.

3. Вовлечение в оборот временно неиспользуемых денежных средств.

4. Стабилизация кредитно – финансовой системы.

5. Обеспечение денежными средствами строительного комплекса, создание новых рабочих мест в строительстве и т.д.

6. Решение важнейшей социальной задачи по обеспечению жильем

нуждающихся.

1.2 Основные цели, задачи и роль национальной жилищной программы

Проведенные в 1991 - 2005 годах реформы в жилищной сфере обеспечили коренной поворот от планово-административных методов регулирования к рыночным механизмам при соблюдении принципов обеспечения социальных гарантий в области жилищных прав малоимущим гражданам и иным категориям населения, установленным законодательством Российской Федерации. Право собственности на жилье, а также рынок жилья стали неотъемлемой частью отношений в жилищной сфере. Кардинальным образом изменилась структура жилищного фонда Российской Федерации по формам собственности, сформирован новый слой собственников жилья как социальная база жилищной реформы. Доля частного жилищного фонда за 1990 - 2004 годы увеличилась с 33 до 73,5 процента, а доля государственного и муниципального жилищного фонда сократилась с 67 до 25,6 процента, из них 20,1 процента составляет муниципальный жилищный фонд.

Радикальные изменения произошли в жилищном строительстве. Основную роль здесь стали играть частные и индивидуальные застройщики. Доля жилья, введенного частичными и индивидуальными застройщиками, в общем объеме жилищного строительства в 2003 году составила более 71,3 процента, из них индивидуальными застройщиками - 39,2 процента.

Осуществлялось реформирование жилищно-коммунального комплекса, направленное на создание эффективного механизма управления и снижение издержек по предоставлению услуг. Повышение эффективности работы жилищно-коммунального комплекса в первую очередь было связано с постепенным переводом этого сектора экономики на режим безубыточного функционирования с переориентацией бюджетных субсидий от дотирования производителей жилищно-коммунальных услуг к адресному субсидированию малоимущих семей. Доля получателей субсидий на оплату жилого помещения и коммунальных услуг в 2004 году составила более 13 процентов семей, общая сумма начисленных субсидий - 35 млрд. рублей.

Вместе с тем наряду с указанными положительными результатами преобразований пока не удалось обеспечить существенного улучшения ситуации в жилищной сфере, повысить доступность жилья для населения и обеспечить комфортные и безопасные условия проживания.

Данные социологических обследований показывают, что жилищная проблема стоит перед 61 процентом российских семей, в той или иной степени не удовлетворенных жилищными условиями. При этом каждая четвертая семья имеет жилье, находящееся в плохом или очень плохом состоянии. Общая потребность населения России в жилье составляет 1570 млн. кв. м, для удовлетворения этой потребности необходимо увеличить жилищный фонд на 46 процентов.

Несмотря на создание основ функционирования рынка жилья, приобретение, строительство и наем жилья c использованием рыночных механизмов на практике пока доступны лишь ограниченному кругу семей - семьям с высокими доходами. Основными причинами низкого платежеспособного спроса на жилье являются неразвитость институтов долгосрочного жилищного кредитования, инфраструктуры рынка жилья и ипотечного жилищного кредитования, а также высокий уровень рисков и издержек на этом рынке.

В целях повышения доступности жилья для населения необходимо обеспечить условия для развития системы ипотечного жилищного кредитования и других механизмов расширения платежеспособного спроса, системы рефинансирования ипотечных жилищных кредитов и рынка ипотечных ценных бумаг, рыночной и административной государственной инфраструктуры, а также оказать бюджетную поддержку в приобретении жилья, в том числе с помощью ипотечных кредитов и займов, молодым семьям.

Однако даже ограниченный платежеспособный спрос населения на жилье превышает предложение жилья на рынке, что приводит к постоянному росту цен на жилье. В этой ситуации большая часть жилищного строительства финансируется непосредственно за счет средств населения, слабо развито кредитование застройщиков на цели жилищного строительства. Недостаточные объемы жилищного строительства отражают низкую эффективность этого сектора экономики, высокие административные барьеры на рынке и высокую степень его монополизации.

Существенным препятствием развития жилищного строительства продолжает оставаться ограниченность возможностей обеспечения земельных участков необходимой коммунальной инфраструктурой.

Необходимо обеспечить условия для существенного роста объемов жилищного строительства с целью увеличения предложения жилья на конкурентном рынке в соответствии с ростом платежеспособного спроса населения. Качество содержания жилищного фонда и коммунальных услуг находится на неудовлетворительном уровне и не соответствует не только потребностям и ожиданиям населения, но и общему объему финансовых ресурсов, направляемых в этот сектор экономики. Основная причина неэффективности жилищно-коммунального хозяйства - сохранение нерыночных принципов функционирования в секторе, где могут и должны нормально развиваться рыночные отношения. В результате практически отсутствуют стимулы для рационального ведения хозяйства, роста производительности труда, ослаблены мотивации энергосбережения, внедрения новых технологий в производство, инвестиций в его модернизацию.

Завершение реформы жилищно-коммунального хозяйства должно обеспечить проведение его технологической и управленческой модернизации с привлечением частного бизнеса и частных инвестиций, формированием реальных собственников квартир в многоквартирных домах с передачей им функций принятия решений по управлению общим имуществом многоквартирного дома.

Необходимо уточнить действующие обязательства Российской Федерации по обеспечению жильем категорий граждан, установленных федеральным законодательством, и сформировать единые принципы и механизмы оказания им поддержки за счет средств федерального бюджета.

Существующая практика подтвердила, что наиболее эффективной формой исполнения государством обязательств по обеспечению граждан жильем за счет средств федерального бюджета является предоставление субсидий на приобретение жилья с использованием механизма государственных жилищных сертификатов.

В долгосрочной перспективе (после 2010 года) необходимо обеспечить устойчивое функционирование жилищной сферы, которое позволит удовлетворять жилищные потребности населения без существенного участия федерального центра и привлечения значительных объемов бюджетных средств. В этих условиях роль государства будет ограничена в основном регулированием жилищных отношений, обеспечением прав на недвижимость в жилищной сфере, установлением технических регламентов в жилищном строительстве, жилищно-коммунальном комплексе и основных принципов градорегулирования. При этом средства федерального бюджета могут использоваться исключительно для обеспечения жильем отдельных категорий граждан в соответствии с законодательством Российской Федерации, поддержки граждан при оплате жилищно-коммунальных услуг.

Содержание жилищного фонда социального использования, развитие коммунального хозяйства, обеспечение условий для жилищного строительства должны стать основными функциями органов местного самоуправления.

Необходимость ускоренного перехода к устойчивому функционированию и развитию жилищной сферы определяет целесообразность использования программно-целевого метода для решения указанных проблем, поскольку они:

- входят в число приоритетов для формирования федеральных целевых программ, а их решение позволяет обеспечить возможность для улучшения жилищных условий и качества жизни населения, предотвратить чрезвычайные ситуации, связанные с функционированием систем жизнеобеспечения, создать условия для устойчивого развития жилищно-коммунального хозяйства, эффективного функционирования рынка жилья;

- носят межотраслевой и межведомственный характер и не могут быть решены без участия федерального центра;

- не могут быть решены в пределах одного финансового года и требуют значительных бюджетных расходов в течение 5 лет;

- носят комплексный характер, а их решение окажет существенное положительное влияние на социальное благополучие общества, общее экономическое развитие и рост производства.

Основная программа государственного реформирования жилищной сферы в Российской Федерации является Федеральная целевая программа "Жилище".

Сроки и этапы реализации Программы 2002-2010 годы:

первый этап - 2002 - 2005 годы;

второй этап - 2006 - 2010 годы.

В том числе стадии реализации второго этапа:

первая стадия - 2006 - 2007 годы;

вторая стадия - 2008 - 2010 годы.

Основная цель программы - комплексное решение проблемы перехода к устойчивому функционированию и развитию жилищной сферы, обеспечивающее доступность жилья для граждан, безопасные и комфортные условия проживания в нем.

Основными задачами Программы являются:

- создание условий для развития жилищного и жилищно-коммунального секторов экономики и повышения уровня обеспеченности населения жильем путем увеличения объемов жилищного строительства и развития финансово-кредитных институтов рынка жилья;

- создание условий для приведения жилищного фонда и коммунальной инфраструктуры в соответствие со стандартами качества, обеспечивающими комфортные условия проживания;

- обеспечение доступности жилья и коммунальных услуг в соответствии с платежеспособным спросом граждан и стандартами обеспечения жилыми помещениями.

Важнейшие ценовые показатели программы следующие:

- годовой объем ввода жилья - в 2010 году 80 млн. кв. м общей площади жилья;

- объем выдаваемых в год ипотечных жилищных кредитов и займов гражданам - в 2010 году на сумму 415 млрд. рублей;

- количество семей граждан, относящихся к категориям, установленным федеральным законодательством, улучшивших жилищные условия: 2002 - 2010 годы - 229,1 тыс. семей, в том числе:

1) 2002 - 2005 годы - 96,8 тыс. семей;

2) 2006 - 2010 годы - 132,3 тыс. семей;

- количество молодых семей, улучшивших жилищные условия (в том числе с использованием ипотечных кредитов и займов) при оказании содействия за счет средств федерального бюджета: 2002-2010 годы - 295,7 тыс. семей, в том числе:

1) 2003-2005 годы - 114 тыс. семей;

2) 2006 - 2010 годы - 181,7 тыс. семей.

Перечень подпрограмм.

Первый этап реализации Программы:

- подпрограмма "Государственные жилищные сертификаты" на 2004 - 2010 годы;

- подпрограмма "Переселение граждан Российской Федерации из ветхого и аварийного жилищного фонда";

- подпрограмма "Реформирование и модернизация жилищно-коммунального комплекса Российской Федерации";

- подпрограмма "Обеспечение жильем участников ликвидации последствий радиационных аварий и катастроф";

- подпрограмма "Обеспечение жильем граждан Российской Федерации, подлежащих отселению с комплекса "Байконур";

- подпрограмма "Обеспечение жильем беженцев и вынужденных переселенцев в Российской Федерации";

- подпрограмма "Обеспечение жильем молодых семей";

- мероприятия по реализации Федерального закона "О жилищных субсидиях гражданам, выезжающим из районов Крайнего Севера и приравненных к ним местностей";

- мероприятия по обеспечению жильем отдельных категорий граждан, в том числе по обеспечению жильем молодых ученых.

Второй этап реализации Программы:

- подпрограмма "Обеспечение земельных участков коммунальной инфраструктурой в целях жилищного строительства";

- подпрограмма "Модернизация объектов коммунальной инфраструктуры";

- подпрограмма "Обеспечение жильем молодых семей";

- подпрограмма "Выполнение государственных обязательств по обеспечению жильем категорий граждан, установленных федеральным законодательством";

- мероприятия по обеспечению жильем отдельных категорий граждан.

Кроме того, на втором этапе осуществляются мероприятия по реализации "Концепции развития унифицированной системы рефинансирования ипотечных жилищных кредитов в России", одобренной на заседании Правительства Российской Федерации 30 июня 2005 г.

Общий объем финансирования Программы в 2002 - 2010 годах за счет средств федерального бюджета составит 298,8 млрд. рублей.

В 2006 - 2010 годах общий объем финансирования Программы составит: за счет всех источников финансирования - 902,4 млрд. рублей, в том числе за счет средств федерального бюджета - 239,8 млрд. рублей (из них на управление Программой - 409,4 млн. рублей); за счет бюджетов субъектов Российской Федерации и местных бюджетов - 93,2 млрд. рублей; за счет средств частных инвесторов и кредиторов - 470,4 млрд. рублей; за счет собственных и заемных средств граждан (молодых семей) - 99 млрд. рублей.

Кроме того, в качестве механизмов реализации мероприятий Программы планируется предоставление государственных гарантий Российской Федерации: по заимствованиям открытого акционерного общества "Агентство по ипотечному жилищному кредитованию" на поддержку системы рефинансирования ипотечного жилищного кредитования в размере 138 млрд. рублей, в том числе:

- в 2006 году - 14 млрд. рублей;

- в 2007 году - 16 млрд. рублей;

- в 2008 году - 28 млрд. рублей;

- в 2009 году - 36 млрд. рублей;

- в 2010 году - 44 млрд. рублей;

Объемы государственных гарантий Российской Федерации предусматриваются федеральным законом о федеральном бюджете на соответствующий год в рамках программы государственных внутренних заимствований Российской Федерации.

Вне рамок Программы предусмотрены расходы федерального бюджета на 2006 год на предоставление субсидий бюджетам субъектов Российской Федерации на возмещение части затрат на уплату процентов по кредитам, полученным в российских кредитных организациях на обеспечение земельных участков коммунальной инфраструктурой в целях жилищного строительства, в размере 1,7 млрд. рублей и расходы на увеличение уставного капитала открытого акционерного общества "Агентство по ипотечному жилищному кредитованию" в размере 3,7 млрд. рублей.

Кроме того, в 2006 - 2010 годах будут предоставлены государственные гарантии субъектов Российской Федерации и муниципальные гарантии по заимствованиям, осуществляемым на обеспечение земельных участков коммунальной инфраструктурой и модернизацию коммунальной инфраструктуры в целях жилищного строительства, в размере 68,1 млрд. рублей

Ожидаемые конечные результаты реализации Программы и показатели социально - экономической эффективности. Реализация Программы должна обеспечить достижение в 2010 году следующих показателей (по сравнению с 2004 годом):

- улучшение жилищных условий граждан Российской Федерации;

- повышение доступности приобретения жилья, когда средняя стоимость стандартной квартиры общей площадью 54 кв. м будет равна среднему годовому совокупному денежному доходу семьи из 3 человек за 3 года;

- увеличение доли семей, которым будет доступно приобретение жилья, соответствующего стандартам обеспечения жилыми помещениями, с помощью собственных и заемных средств, - с 9 до 30 процентов;

- увеличение годового объема ввода жилья с 41,2 млн. кв. м общей площади жилья до 80 млн. кв. м;

- увеличение объема выдаваемых в год ипотечных жилищных кредитов и займов гражданам с 20 млрд. рублей до 415 млрд. рублей;

- снижение среднего времени ожидания предоставления жилых помещений социального использования с 20 лет до 5 - 7 лет;

- содействие в обеспечении жильем за счет средств федерального бюджета в 2006 - 2010 годах 181,7 тыс. молодых семей;

- улучшение жилищных условий в 2006 - 2010 годах за счет средств федерального бюджета более 132,3 тыс. семей граждан, относящихся к категориям, установленным федеральным законодательством;

- повышение уровня адресной поддержки населения, связанной с оплатой жилых помещений и коммунальных услуг;

- повышение качества коммунальных услуг, безопасности и комфортности проживания (снижение уровня износа основных фондов коммунального хозяйства с 60 до 50 процентов);

- совершенствование нормативной правовой базы Российской Федерации в целях повышения доступности жилья для населения;

- создание условий для улучшения демографической ситуации в стране, реализации эффективной миграционной политики, снижения социальной напряженности в обществе[1]

.

1.3 Виды и формы ипотечного кредитования в России

Систему ипотечного кредитования можно определить как комплекс взаимосвязанных субъектов, объектов и обеспечения ипотечных кредитов, взаимодействующих между собой на единой организационно-экономической основе.

Ипотечный кредит - как правило, это долгосрочный кредит (заем) с обязательством возврата в обозначенный договором срок с выплатой процентов по кредиту, предоставленный для приобретения недвижимости под залог данной недвижимости в качестве обеспечения обязательства.

Ипотечные кредиты классифицируются по различным признакам:

По объекту недвижимости:

- земельные участки;

- предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

- жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

- дачи, садовые дома, гаражи и другие строения потребительского назначения;

- воздушные, морские суда, суда каботажного плавания и космические объекты; объекты незавершенного строительства (статус объектов незавершенного строительства был изменен в январе 2005 года. До этого времени объекты незавершенного строительства не относились к недвижимому имуществу).

По целям кредитования: приобретение готового жилья в многоквартирном доме (как правило, кредиты на приобретение готового жилья предоставляются единым разовым платежом на строительство, реконструкцию, капитальный ремонт индивидуального жилья, домов сезонного проживания, на инженерное обустройство земельного участка (прокладку коммуникационных сетей)) либо отдельного дома на одну или несколько семей в - качестве основного или дополнительного места жительства.

По виду кредитора:

- банковские;

- небанковские;

- обычные и комбинированные (выдаваемые несколькими кредиторами);

- субсидируемые и выдаваемые на общих условиях.

По виду заемщиков (

как субъектов кредитования):

- кредиты, предоставляемые застройщикам и строителям;

- кредиты, предоставляемые непосредственно будущему владельцу жилья;

- сотрудникам банков;

- сотрудникам фирм - клиентов банка;

- клиентам риэлтерских фирм;

- лицам, проживающим в данном регионе;

- всем желающим.

По виду процентной ставки:

- кредит с фиксированной процентной ставкой;

- кредит с переменной процентной ставкой.

По возможности досрочного погашения:

- с правом досрочного погашения;

- без права досрочного погашения;

- с правом досрочного погашения при условии уплаты штрафа.

По степени обеспеченности (величине первоначального платежа).

- без первоначального взноса;

- с первоначальным взносом.

По способу амортизации долга:

- постоянный ипотечный кредит;

- кредит с переменными выплатами;

- кредит с единовременным погашением, согласно особым условиям.

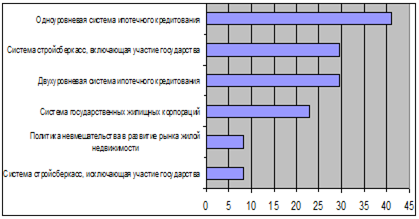

По способу рефинансирования. Ипотечным кредитованиемзанимаются различные кредитные институты. Особенности их деятельности заключены в способе рефинансирования выдаваемых кредитов, которые представлены в таблице 1.3

Таблица 1.3 - Классификация ипотечных кредитов по способу рефинансирования

| Способ рефинансирования |

Вид кредитного института |

| Выпуск ипотечных облигаций |

Ипотечные банки |

| Предварительные накопления заемщиков, государственные субсидии |

Стройсберкассы |

| Собственные, привлеченные и заемные средства (в том числе займы международных организаций) |

Универсальные банки |

| Продажа закладных ипотечному агентству или крупному ипотечному банку, собственные, привлеченные и заемные средства (в том числе займы международных организаций) |

Кредитные учреждений, занимающиеся ипотечным кредитованием и заключившие договор с ипотечным агентством или крупным ипотечным банком |

В системе мер по становлению и развитию ипотечного кредитования важное место отводится обоснованию выбора инструментов ипотечного кредитования. Инструмент ипотечного кредитования - это способ погашения долга (амортизация кредита). График амортизации показывает остатки сумы долга по кредиту в каждый период времени. В нем также отражаются, какие части платежа идут на выплату процентов, а какие - на выплату основного долга.

Кредит с переменными выплатами делится также на ипотеку с "шаровым" платежом, с фиксированными выплатами суммы долга, ипотеку с нарастающими платежами.

Кредит с фиксированной выплатой основной суммы долга (дифференцированные платежи) широко применялся банками в практике потребительского кредитования.

Дифференцированные платежи по кредиту -ежемесячные платежи по кредиту, состоящие из фиксированной суммы основного долга и начисленных на день внесения платежа процентов по кредиту. При этом заемщик осуществляет равновеликие платежи в счет погашения основной суммы долга, а проценты начисляются на оставшуюся часть долга и вносятся в составе общего платежа. Таким образом, величина ежемесячного платежа изменяется в сторону уменьшения.

Недостатком данного кредитного инструмента является значительная нагрузка на заемщика в первые месяцы, что приводит к возрастанию риска не возврата. Кроме того, увеличивается требуемый порог платежеспособности потенциального заемщика, ограничивается число возможных пользователей ипотечного кредита.

Недостатком кредита с "шаровым" платежом является повышенный риск не возврата кредита, то есть кредитный риск. Это связано с тем, что возврат основной суммы отодвигается на конец срока, поэтому велика вероятность изменения финансового положения заемщика, которое может привести к его неплатежеспособности. Кроме того, с течением времени возрастает риск изменения стоимости залога, вероятность снижения цен на недвижимость, что приобретает особую значимость в условиях погашения основной суммы долга в конце срока.

Постоянные (аннуитетные) платежи по кредиту предусматривают периодические равновеликие выплаты. Ежемесячные платежи по кредиту, равные в течение всего срока погашения кредита и включающие в себя начисленные проценты по кредиту и платеж по основному долгу.

Индексируемые инструменты ипотечного кредитования были разработаны для стран с высокой инфляцией. Среди таких инструментов следует назвать кредит с индексацией непогашенной суммы долга и кредит с двойной индексацией.

Кредит с индексацией долга предполагает корректировку непогашенной суммы долга на основе выбранного индекса. В качестве индекса берутся различные показатели в зависимости от ситуации в экономике, а также от источников и стоимости ресурсов, привлекаемых для выдачи ипотечных кредитов, - индекс потребительских цен, доллар США, индекс минимальной заработной платы, уровень инфляции и др.

Такой инструмент позволяет производить погашение кредита одинаковыми платежами в реальных суммах при изменении номинальных величин платежей. Инфляционный риск при этом целиком переносится на заемщика. В то же время возрастает кредитный риск, так как рост индекса может опережать рост реального дохода заемщика.

Кредит с двойной индексацией позволяет более равномерно распределить риски между заемщиком и кредитором. Обычно применяются два индекса:

- платежи индексируются по какому-либо показателю дохода, обеспечивая тем самым возвратность кредита и его доступность;

- номинальный непогашенный остаток кредита индексируется по индексу, отражающему уровень инфляции (стоимости потребительской корзины и т.д.), что позволяет защитить реальную стоимость капитала кредитора.

Разновидностью кредита с двойной индексацией является кредит с регулируемой отсрочкой платежа, который предполагает применение двух процентных ставок. Одна процентная ставка должна обеспечить прибыльность кредитных организаций для банка, а другая - сделать кредит доступным для заемщика. Первая ставка, более высокая, называется "Контрактной ставкой" и определяет размер платежа, который сделает кредитование рентабельным для банка и который клиент должен был бы в принципе выплачивать банку. Размер этого процента регулярно рассчитывается на основе ставки процента на межбанковском рынке кредитов.

Однако в действительности регулярные ежемесячные платежи по кредиту заемщик делает по достаточно низкой ставке, которая называется "платежной". Разница между величиной, которую клиент должен банку по контрактной ставке, и тем, что он платит по платежной ставке, регулярно прибавляется к сумме основного долга заемщика. Величина ежемесячного платежа заемщика периодически пересчитывается исходя из возросшей суммы задолженности таким образом, чтобы к концу срока клиент погасил ее полностью. Можно сказать, что платежи по полной "контрактной" процентной ставке взимаются в более поздний период.

Формы и виды ипотечного кредитования призваны увязать интересы кредитора и заемщика путем: обеспечения прибыльности ипотечной деятельности и возвратности средств кредитора, защиты его средств от инфляции; снижение рисков ипотечного кредитования; обеспечения таких условий кредитования, при которых кредит становится доступным для заемщика.

Банковское кредитование всегда осуществляется при строгом соблюдении принципов кредитования, которые представляют собой требования к организации кредитного процесса и являются исходными правилами использования определенной формы кредита, обеспечивающими его возвратное движение.

К принципам кредитования, в том числе и ипотечного, относятся: возвратность, срочность кредитования; целевой характер, обеспеченность кредита; платность банковских ссуд, дифференцированный характер кредитования. Рассмотрим подробнее каждый из данных принципов.

Возвратность кредита. Этот принцип выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов по мере их высвобождения из доходов заемщика. Свое практическое выражение данный принцип находит в постепенном погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившей ее кредитной организации (или иного кредитора) или путем внесения наличных денежных средств в кассу банка, что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности. Гарантией возвратности являются документы о платежеспособности клиента. Ипотечные жилищные кредиты всегда предоставляются на возвратной основе, а порядок погашения оговаривается в кредитном договоре.

Срочность кредита. Принцип отражает необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе. Нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке - предъявления финансовых требований в судебном порядке. Нарушение срочности возврата кредита является для банка дестабилизирующим фактором, поскольку нарушает сбалансированность привлеченных и размещенных средств по срокам, что чревато финансовыми потерями. Долгосрочный характер ипотечного жилищного кредита предполагает установление длительного срока погашения.

Платность кредита.

Этот принцип выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором. При ипотечном жилищном кредитовании экономическая сущность платы за кредит выражается в перераспределении части личного дохода заемщика в пользу банка.

Рассматриваемый принцип находит применение в процессе установления величины банковского процента по ипотечным кредитам, выполняющего три основные функции: перераспределение части дохода физических лиц; регулирование производства и обращения путем распределения ссудных капиталов на отраслевом, межотраслевом и международном уровнях; на кризисных этапах развития экономики - антиинфляционную защиту денежных накоплений клиентов банка. Ставка ссудного процента, определяемая как отношение суммы годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита, выступает в качестве цены кредитных ресурсов.

Цена ипотечного кредита отражает общее соотношение спроса и предложения на рынке ссудных капиталов и зависит от целого ряда факторов, в том числе чисто конъюнктурного характера:

- цикличности развития рыночной экономики (на стадии спада ссудный процент, как правило, увеличивается, на стадии быстрого подъема - снижается); темпов инфляционного процесса (которые на практике даже несколько отстают от темпов повышения ссудного процента);

- цены привлеченных ресурсов;

- эффективности государственного кредитного регулирования, осуществляемого через учетную политику центрального банка в процессе кредитования им коммерческих банков;

- динамики денежных накоплений физических лиц (при тенденции к их сокращению ссудный процент, как правило, увеличивается);

- динамики производства и обращения, определяющей потребности в кредитных ресурсах соответствующих категорий потенциальных заемщиков.

Обеспеченность кредита.

Этот принцип выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств. При ипотечном кредитовании данный принцип соблюдается обязательным предоставлением в залог приобретенной на кредитные средства квартиры, а при необходимости используются и другие формы обеспечения, например, гарантия организации - работодателя заемщика.

Целевой характер кредита.

Данный принцип распространяется и на ипотечные кредиты, выражая необходимость целевого использования средств, полученных от кредитора. Основной целью получения ипотечного кредита является удовлетворение потребности заемщика в жилье путем приобретения квартиры. Это находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель предоставления ссуды, а также в процессе банковского контроля за соблюдением этого условия заемщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита. Целевое использование ипотечного кредита обеспечивается прямым переводом средств продавцу квартиры, что подтверждается соответствующими документами об использовании заемщиком полученной ссуды.

Дифференцированный характер кредита.

Этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков по ипотечным кредитам. Практическая реализация его может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных категорий граждан при приобретении ими жилья в кредит. Этот принцип соблюдается при разработке банком собственной методики анализа кредитоспособности заемщика (включая анкету-заявление на получение ипотечного кредита), при составлении различных федеральных, республиканских и городских программ льготного ипотечного кредитования, целью которых является поддержка отдельных категорий граждан при приобретении жилья.

В настоящее время условия выдачи кредитов в российских банках стали более мягкими, а подход к клиентам более дифференцированным, банки для этого разрабатывают множество ипотечных программ.

Достаточно сказать, что раньше речь о возможности получения кредита могла идти только при официальной зарплате. Тогда как сейчас учитываются и другие доходы заемщика. Уменьшилось количество справок, которые приходилось собирать, увеличился круг тех, кому кредит предоставляется. К тому же по ипотеке изначально можно было приобрести квартиры только на вторичном рынке. Теперь же диапазон приобретаемой в кредит недвижимости расширился, можно купить и новостройку, и загородный дом и земельный участок.

1.4 Нормативно-правовое регулирование ипотечного кредитования в России

Нормативно-правовая база ипотечного кредитования в Российской Федерации основывается на положениях Гражданского кодекса[2]

. Принятие части I в 1995 году и части II в 1996 году Гражданского кодекса Российской Федерации стало решающим шагом в развитии Российского федерального законодательства в отношении вопросов ипотечного жилищного кредитования.

В части, касающейся отношений, связанных с ипотечным жилищным кредитованием, кодекс установил общие правила обеспечения кредитов залогом недвижимости, в том числе жилой; положения о праве собственности и других вещных правах на жилые помещения; основания обращения взыскания на заложенное жилое помещение и др. принятие Гражданского кодекса РФ, в котором имеются основные нормы, касающиеся получения и обеспечения кредита, создало правовую среду, благоприятствующую всем видам предпринимательской деятельности. Кроме того, Гражданским кодексом было предусмотрено принятие в дальнейшем специальных Федеральных законов по регулированию вопросов государственной регистрации прав на недвижимое имущество и сделок с ним, а также особенностей ипотеки (залога недвижимости).

Во исполнение требований Гражданского кодекса РФ в 1999 г. был принят Федеральный закон РФ от 21 июля 1997 г. "О государственной регистрации прав на недвижимое имущество и сделок с ним". Закон стал нормативным актом, непосредственно связанным с осуществлением кредитования недвижимости. В соответствии с ним:

- вводится единая система регистрации прав на недвижимое имущество и сделок с ним;

- государственная регистрация является единственным доказательством осуществления зарегистрированного права;

- государственной регистрации подлежат право собственности на недвижимое имущество; сделки с недвижимостью; ограничения прав на недвижимое имущество (арест, ипотека, доверительное управление);

- создается единый банк информации в пределах регистрационного округа;

- государственная регистрация прав носит открытый характер (информация о зарегистрированных правах на объекты недвижимого имущества предоставляется по любому письменному запросу физического или юридического лица;

- государственная регистрация проводится учреждением юстиции по регистрации прав на недвижимое имущество и сделок с ним.

Вторым немаловажным законом стал принятый в 1998 году Федеральный закон РФ "Об ипотеке (залоге недвижимости)". Закон значительно расширяет возможность использования ипотеки в качестве средства обеспечения кредита:

- в законе подробно регламентированы обязанности залогодателя по обеспечению сохранности заложенного имущества в течение действия договора ипотеки (его содержанию, ремонту, охране, страхованию, защите от притязаний третьих лиц и т.п.)

- в связи с долгосрочностью ипотечного кредитования предусмотрены последствия для различных случаев, возможного перехода прав на заложенную недвижимость от залогодателя к другим лицам (его отчуждения, конфискации, реквизиции, перехода в результате реорганизации юридического лица, наследования и др.) и обременения правами третьих лиц;

- изменен порядок реализации заложенного имущества, на которое обращено взыскание кредитором, допускается его продаже не только с публичных торгов, но и аукциона или по конкурсу, а также приобретение самим залогодержателем.

Согласно Федеральному закону "Об ипотеке (залоге недвижимости)" по договору ипотеки одна сторона - залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны - залогодателя за изъятиями, установленными законом.

Раньше Законом было установлено, что договор об ипотеке должен нотариально удостоверяться и подлежать государственной регистрации, а несоблюдение этих правил влечет его недействительность.

На сегодняшний день нотариальное удостоверение договора об ипотеке больше не является обязательным условием оформления договора. Эти изменения произошли в связи с принятием Федерального закона от 30 декабря 2004 г. № 216-ФЗ "О внесении изменений и дополнений в Федеральный закон "Об ипотеке (залоге недвижимости)", который вступил в силу с 01.01.2005.

Закон предусматривает также возможность обращения закладных, т.е. ФЗ "Об ипотеке (залоге недвижимости)" вводит в гражданский и коммерческий оборот новый вид ценных бумаг - закладные. Более того, в Распоряжении Федеральной комиссии по рынку ценных бумаг от 26 февраля 1999 г. № 195-р установлено, что закладные могут использоваться в качестве базового актива с целью выпуска их собственником или доверительным управляющим иных ценных бумаг в порядке и на условиях, которые устанавливались Федеральной комиссией по рынку ценных бумаг, хотя в Федеральном законе от 22 апреля 1996 г. № 39-ФЗ "О рынке ценных бумаг" не устанавливается порядок обращения закладных[3]

.

В настоящее время закладные сложно рассматривать как широко распространенные ценные бумаги, поскольку закладные не являются эмиссионными ценными бумагами и инвестор при приобретении закладной вынужден в каждом случае изучать конкретные условия обязательства и его обеспечение.

Для регулирования отношений по поводу залога недвижимости основным источником права является закон об ипотеке, которым в отношении ипотеки могут быть предусмотрены иные правила, чем в ГК РФ применительно к залогу в целом, имеющие приоритет над общими положениями Гражданского кодекса о залоге.

Различные аспекты жилищных отношений, основные начала жилищного законодательства, действие жилищного законодательства во времени, объекты жилищных прав, право собственности и т.д. регулирует Федеральный закон №188-ФЗ от 29 декабря 2004 "Жилищный кодекс Российской Федерации"[4]

.

Федеральный закон №122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним", принятый 21 июля 1997г., описывает все необходимые подробности, связанные с регистрацией прав на недвижимое имущество, в том числе и по ипотеке. Государственная регистрация ипотеки проводится на основании заявления залогодателя или залогодержателя после государственной регистрации вещных прав залогодателя на недвижимое имущество. К заявлению залогодателя или залогодержателя прилагается договор об ипотеке вместе с указанными в договоре документами.

Федеральным законом "О кредитных историях" №218-ФЗ от 30 декабря 2004 года определяются понятие и состав кредитной истории, основания, порядок формирования, хранения и использования кредитных историй, регулируется связанная с этим деятельность бюро кредитных историй, устанавливаются особенности создания, ликвидации и реорганизации бюро кредитных историй, а также принципы их взаимодействия с источниками формирования кредитной истории, заемщиками, органами государственной власти, органами местного самоуправления и Банком России.

Постановление Правительства РФ №285 от 13 мая 2006 г. "Об утверждении Правил предоставления молодым семьям субсидий на приобретение жилья в рамках реализации подпрограммы "Обеспечение жильем молодых семей" федеральной целевой программы "Жилище" устанавливает порядок предоставления молодым семьям субсидийна приобретение жилья до 2010. года, в том числе на уплату первоначального взноса при получении ипотечного жилищного кредита или займа на приобретение жилого помещения. А также выполнения обязательств по компенсации части затрат на приобретение или строительство жилья, произведенных молодыми семьями - участниками подпрограммы "Обеспечение жильем молодых семей", при рождении (усыновлении) ребенка.

К числу нормативных актов регулирующих ипотечное кредитование следует отнести Федеральный закон "Об ипотечных эмиссионных ценных бумагах". Этот закон разрабатывался на протяжении нескольких лет. Закон чрезвычайно важен для развития ипотечного кредитования в целом, т.к времена, когда развивалось льготное кредитование, наверное, уже постепенно уходят. Без внедрения эффективно работающих рыночных механизмов ипотека в масштабах всей страны работать не будет. С этой точки зрения, без привлечения рыночных капиталов, без привлечения накопленных средств, обращающихся в настоящее время на рынках капиталов, в реальный сектор, сектор строительства жилья, без налаживания инфраструктуры, развитие ипотечного кредитования в России в целом вряд ли возможно. С этой точки зрения вопрос инфраструктуры, вопрос функционирования рынка ценных бумаг в этом направлении имеет принципиальное значение. Конечно закон "Об эмиссионных ценных бумагах" имеет здесь первоначальное значение.

Постановлением Правительства Российской Федерации от 11 января 2000 г. № 28 одобрена "Концепция развития системы ипотечного жилищного кредитования в Российской Федерации" (с изменениями от 08.05.2002 № 302), в которой определены основные цели и принципы формирования системы ипотечного жилищного кредитования с учетом российского законодательства и существующих социально-экономических условий. В Концепции намечены конкретные направления совершенствования законодательной и нормативной базы ипотечного жилищного кредитования на федеральном уровне, а также на уровне субъектов Российской Федерации. При этом были учтены практика создания и функционирования механизма ипотечного кредитования как в странах с развитой рыночной экономикой, так и в странах с переходной экономикой, а также опыт жилищного финансирования в регионах Российской Федерации.

В начале июля 2005 года Правительством России были приняты поправки в закон "Об ипотечных эмиссионных ценных бумагах", которые сняли ограничения на выпуск ипотечных бумаг и усовершенствовали некоторые положения законах. В ряду внесенных поправок можно выделить следующее:

- исключение из закона положения о страховании заемщиком - физическим лицом жизни и здоровья;

- возможность эмиссии двух и более выпусков ипотечных облигаций на основе одного ипотечного покрытия, что позволит выпускать ипотечные ценные бумаги с различным уровнем риска и доходности для различных категорий инвесторов. Также предусмотрено право эмитента досрочно погасить облигации с ипотечным покрытием в случаях, предусмотренных решением о выпуске указанных облигаций;

- возможность включения в ипотечное покрытие требования о возврате основной суммы долга по кредитным договорам и договорам займа отдельно от требования по уплате процентов по этим же договорам;

- ограничение размера страховой суммы при страховании недвижимого имущества от риска утраты или повреждения размером требования о возврате суммы основного долга[5]

.

30 декабря 2005 года был принят Закон №214 "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации", после принятия, которого возникло много споров и разногласий относительно норм его применения. В результате жестких требований к разрешительной документации на строительство, привлечению средств дольщиков, а также нормы о солидарной ответственности банков и застройщиков закон не заработал. В июле 2006 года в закон были введены следующие нововведения:

- разрешается привлекать денежные средства граждан в долевое строительство путем выпуска нового вида облигаций - жилищных сертификатов, закрепляющих право их владельцев на получение жилья. При этом эмитент должен иметь в собственности или на праве аренды земельный участок и разрешение на строительство на этом участке многоквартирного дома;

- исключаются нормы, касающихся механизма солидарной ответственности застройщика и банка перед участниками долевого строительства, при сохранении прав банков и участников долевого строительства на удовлетворение своих требований;

- снижается размер неустойки, уплачиваемой застройщику в случае нарушения установленного договором срока внесения платежа участником долевого строительства, до одной трехсотой ставки рефинансирования Банка России. Такой же размер пени должен уплачивать застройщик участнику долевого строительства в случае нарушения предусмотренного договором срока передачи ему объекта долевого строительства. При этом если участником долевого строительства является гражданин, то такая неустойка уплачивается застройщиком в двойном размере;

- конкретизируется процедура расторжения договора участия в долевом строительстве и возврата денежных средств участнику долевого строительства, а также особенности рекламы и содержания проектной декларации[6]

.

По данным анкетирования, проведенного Консалтинговой группой "БФИ" совместно с ассоциацией региональных банков России в конце 2006 года, где приняли участие 61 банк из всех семи федеральных округов, мнения банков по вопросу поправок в Закон "О долевом строительстве" были различными: 38,6 процентов опрошенных считали, что результатом принятия поправок будет умеренный рост объемов строительства, который не окажет серьезного влияния на ситуацию на жилищном рынке; 26,3процента полагают, что поправки к закону не смогут решить проблему дефицита жилья; 29,8 процента - положительное влияние поправок видят только при долгосрочной перспективе; и только 5,3 процента считают, что поправки смогут оказать существенное влияние на положение дел в строительной отрасли.

В качестве первого шага в решении проблем ипотечного кредитования в России было выбрано изменение соответствующей нормативно-правовой базы. В результате в 2005 г. вступили в силу, помимо ряда новых законов, новые редакции уже действующих кодексов и законов, основными из которых являются:

1) Федеральный закон "Жилищный кодекс Российской Федерации" от 29.12.04 № 188-ФЗ;

2) Федеральный закон "Об ипотеке (залоге недвижимости)" от 16.07.98 № 102-ФЗ в редакции Федерального закона от 30.12.04№216-ФЗ;

3) Гражданский процессуальный кодекс РФ в редакции Федерального закона от 29.12.04 № 194-ФЗ;

4) Федеральный закон "О государственной регистрации прав на недвижимое имущество и сделок с ним" в редакции Федерального закона от30.12.04№217-ФЗ.

Жилищный кодекс среди других новаций определил основания для возникновения жилищных прав и обязанностей, уточнил объекты жилищных прав и виды жилых помещений, условия страхования жилья, ввел понятие социального жилья. Статья 21 Жилищного кодекса предусматривает возможность страхования жилья в оговоренных законом случаях.

В новой редакции Закона "Об ипотеке" в статье 78 обращение залогодержателем взыскания на заложенные жилой дом или квартиру и реализация этого имущества являются основанием для прекращения права пользования ими залогодателя и любых иных лиц, проживающих в таком жилом доме или квартире, при условии, что жилье было заложено по договору об ипотеке или целевого займа.

Новая редакция Гражданского процессуального кодекса, а именно статья 446, исключила жилое помещение, являющееся предметом ипотеки, из имущества, на которое не может быть обращено взыскание по исполнительным документам, даже если для гражданина-должника и членов его семьи, совместно проживающих в этом помещении, оно является единственным пригодным для постоянного проживания помещением. Если договором не предусмотрено иное, ипотека обеспечивает требования залогодержателя в том объеме, какой они имеют к моменту их удовлетворения за счет заложенного имущества.

С изменением законодательства в России ипотека осталась рискованной как для заемщиков, так и для кредиторов по целому ряду взаимосвязанных причин. Рассмотрим риски ипотечного кредитования в России.

Глава 2. Текущее состояние

рынка ипотечного жилищного кредитования в РФ и Иркутской области. Пример рассмотрения Сбербанк г. Иркутска

2.1 Развитие рынка ипотечного жилищного кредитования

Второй квартал не внес изменений в динамику выдачи ипотечных кредитов. Согласно данным ЦБ РФ объем выдачи кредитов в 1 квартале 2009 г. Составил 24,4 млрд.руб., что в 6 раз меньше, чем за аналогичный период 2008года. Во 2кв. 2009 года темпы роста сохранились на том же уровне. Совокупный объем кредитов, выданных во 2кв. 2009 года составил 30,8 млрд.руб., что также, как и в 1кв. 2009 года, в 6 раз меньше, чем в аналогичный период 2008 года (188,4млрд.руб.). Итог 1 полугодия 2009 года по выдаче ипотеки - 55,3млрд.руб. В количественном выражении в 1 полугодии т.г. выдано 44 тысячи ипотечных кредитов, что почти в 5 раз меньше, чем в 1 полугодии 2008 года (213 тысяч ипотечных кредитов).

При этом с марта 2009 г. Начал планомерно снижаться объем ипотечной задолженности на балансах банков. По итогам 2008 г. Он составлял 1,05 трлн.руб., по состоянию 01.07.2009г. - 1,01 трлн.руб. Таким образом, полугодовая скорость погашения портфеля в текущих условиях составила 6%.

Согласно прогнозу АИЖК, исходя из сокращения количества участников рынка ипотеки, снижения доступности ипотечных кредитов, а также текущих макроэкономических условий, объем выдачи в 2009 г. (в стоимостном выражении) составит порядка 100-120млрд.руб. (в 6 раз меньше, чем в 2008г.), в количественном выражении –порядка 117 тыс.шт. (в 4 раза меньше, чем в 2008г.).

В течение 1 полугодия 2009 г. Наблюдалось также изменение структуры выдачи ипотечных кредитов за счет снижения доли валютных кредитов в виду значительного риска, который ложится на заемщика, особенно, учитывая девальвацию рубля в конце 2008г. И высокий темп инфляции. По состоянию на 01.07.2009г. доля валютных кредитов в общем объеме выдачи составила 7%. (Приложение 1)

Основным изменением на рынке ИЖК во 2 квартале 2009г. Стала остановка ежемесячного роста средневзвешенных ставок по выданным сначала года ипотечным кредитам в результате проводимой ЦБ РФ монетарной политики. Так, по данным ЦБ РФ на 01.07.2009г., средневзвешенная процентная ставка по выданным сначала т.г. ипотечным кредитам в рублях в течение 2 квартала не менялась и составляла 14,6% годовых. При этом средневзвешенная процентная ставка по выданным сначала года ипотечным кредитам в иностранной валюте продемонстрировала небольшое снижение по состоянию на 01.07.2009 г. Составила 13,4% годовых (по сравнению с 13,6% на 01.06.09 и 13,9% на 01.05.09).Это может свидетельствовать о начале стабилизации ставок по ипотечным кредитам.

Одновременно во 2 квартале 2009 года продолжил сокращаться срок выдачи ипотечных кредитов до 16,5 лет по кредитам в рублях (16,9 лет в 1 кв. 2009 г.) и до 10,6 лет по кредитам в валюте (11,9 лет в 1 кв. 2009 г.). Средний коэффициент КЗ (данные по 25 ведущим ипотечным банкам согласно рейтингу РБК) сохранялся на уровне 66% во 2 кв. 2009 г.

Доля просроченной задолженности по данным ЦБ РФ на 01.07.2009 продолжает увеличиваться. За 1 полугодие 2009 года она увеличилась в 2 раза с 1,09% до 2,12% (с 11,4 млрд.руб. до 21,3 млрд.руб.).Необходимо отметить, что наиболее быстро растет доля просрочки по рублевым кредитам. Так за 1 полугодие 2009 года она выросла в 2,3 раза, за 2 кв. 2009 года –в 1,4 раза, тогда как просрочка по валютным кредитам, в 1,6 и 1,2 раза соответственно.

Тем не менее, темпы роста просроченной задолженности по ипотечным кредитам в 1 полугодии 2009 года начали снижаться. Во 2 кв. 2009г. По сравнению с 1 кв. 2009 г. Они снизились с 19,3% до 7,8%. В частности, по рублевым кредитам темпы снизились с 15,2% - в 1 кв.т.г., до 8,4% -во 2 кв.т.г., а по валютным кредитам – с 23,2% до 7,1% во 2 кв. 2009 года. (Приложение 2,3,4).

Участники рынка ипотечного жилищного кредитования

По итогам 2 квартала 2009 года ипотечные кредиты на своем балансе имели 564 банка, что на 36 банков меньше, чем в начале года. При этом, по данным АИЖК, новые кредиты выдавали не более 40 банков из 50 крупнейших игроков ипотечного рынка без учета мелких и средних.

Основной объем выдачи новых ипотечных кредитов 1 полугодии 2009 года поддерживался преимущественно за счет ВТБ24, Сбербанка, Раффайзенбанка и Дельта-Кредита, т.е. крупных банков с государственных или иностранным участием в капитале, имеющих доступ к средствам господдержки и/или более дешевым ресурсам.

Массовый уход с рынка ипотечного кредитования мелких и средних банков подтверждает также изменение структуры банковских пассивов. В группах средних и мелких банков в 1 полугодии 2009 года наблюдалось быстрое сокращение доли кредитов, выданных на срок свыше трех лет (к которым преимущественно относятся ипотечные кредиты), в общем объеме кредитования физических лиц, наметившееся во второй половине 2008 года.

Доля кредитов, выданных на срок свыше 3-х лет, в общем объеме кредитов физических лиц крупнейших банков также снизилась за пределы уровня 2005 года, когда ипотека начала развиваться ускоренными темпами. Это свидетельствует о том, что оставшиеся игроки ипотечного рынка занимают пассивно-выжидательную позицию в отношении ипотеки и осуществляют выдачу преимущественно в объеме погашения текущего портфеля. (Приложение 5)

Увеличение доли кредитов свыше 3 лет в портфеле задолженности физических лиц крупных и мелких банков в конце 1 полугодия 2009 года обусловлено, прежде всего, более быстрым темпом снижения объемов задолженности по краткосрочным (на срок менее 3 лет) кредитам в этот период, а не изменением динамики в сегменте долгосрочного кредитования.

Наибольшее падение ипотечной активности во 2 кв. 2009 года наблюдается в среде крупных банков (6-50 место по активам). По данным ЦБ РФ, на 01.07.2009 их совокупная доля в выдаче снизилась почти на 7% по сравнению с 1 кв. 2009 года, при этом доля в задолженности возросла на 1%, что свидетельствует также о значительном росте просрочки по ипотечным кредитам в этой группе.

Увеличилась доля в общем объеме выдачи только у крупнейших банков (первые пять по активам) и средних банков (с 51 по 200 место по активам) в пределах 3% и 5% соответственно. Мелкие банки (ниже 200 места по величине активов) стабильно сохраняют свою долю рынка в выдаче. Во многом это обусловлено поддержкой крупнейших системообразующих банков со стороны государства и поддержкой региональных банков со стороны АИЖК. (Приложение 6)

Региональное распределение рынка ипотечного жилищного кредитования

В 1 полугодии 2009 года объемы выдаваемой ипотеки более чем в 9 раз снизились в 9 регионах: в Республике Ингушетии, Чеченской Республике, Владимирской области, Республике Марий Эл, Омской области, Приморском крае, Волгоградской области, в Санкт-Петербурге и Республике Башкортостан. Причем в Республике Ингушетии и Чеченской Республике выдача практически полностью прекратилась. Необходимо отметить, что по итогам аналогичного периода 2008 года Омская область, Приморский край, Волгоградская область, Санкт-Петербург и Республика Башкортостан входили в первые 30 регионов из 83 по объемам выдаваемой ипотеки. Таким образом, можно сказать, что наиболее резкое сокращение выдачи ипотеки произошло на перегретых и/или затоваренных рынках, а так же в регионах с нестабильной и/или дотационной экономикой.

Меньше всего объемы выдачи ипотеки в 1 полугодии 2009 года (менее, чем в 3 раза) сократились в Пермском крае, Республике Дагестан, Республике Коми, Кабардино-Балкарской Республике и Ненецком АО. По итогам аналогичного периода 2008 года все эти регионы (за исключением Пермского края) по объемам выдачи ипотеки располагались ниже 50-го места из 83-х, т.е. объем выдаваемых там кредитов были изначально низки потому не претерпел значительных изменений.

Самый значительный объем кредитов в 1 полугодии 2009 года в порядке убывания был выдан в Москве, Тюменской области, Санкт-Петербурге, Московской области и Пермском крае. Таким образом, по-прежнему лидируют инвестиционные регионы, где высокие цены на жилье подразумевают высокие объемы ипотечных кредитов. По сравнению с аналогичным периодом 2008 года пятерка лидеров изменилась незначительно – из нее вышла Свердловская область, сместившись на 9 место и уступив свое место Пермскому краю, который ранее был на 13 месте.

Самый высокий квартальный прирост объемов выдачи ипотеки (в 2 и более раз) наблюдался в Пермском крае, Мурманской области, Республике Алтай, Карачаево-Черкесской Республике, Республике Калмыкия, Чукотском АО, Иркутской, Калининградской и Волгоградской областях.

Средневзвешенная ставка в рублях увеличилась во 2 кв. 2009 года в 50 регионах, тогда как в 6 – не изменилась и в 20 регионах понизилась (Приложение 7). Максимальное увеличение (более 1%) наблюдалось в Республике Хакасия, Нижегородской области и Республике Адыгея. Максимальное понижение наблюдается в Забайкальском крае (1,1%) Иркутской области (0,9%), Орловской области (0,7%) и в Республике Дагестан(0,7%).

Максимальные ставки зафиксированы в Магаданской области (16,1%), РСО - Алания (16%) и Чеченской Республике (16%). Минимальные ставки–в Забайкальском крае (12,2%) и в Вологодской области(13,1%).

Начиная с сентября 2008 года, на фоне усиления кризисных явлений в экономике выкуп ипотечных кредитов был приостановлен большинством рефинансирующих организаций (ВТБ-24, АТТА-Ипотека, ГПБ-Ипотекаидр.). К концу 2008 года в силу объективных причин Агентство, как институт развития, осталось практически единственным участником на рынке рефинансирования. При этом доля рефинансированных Агентством ипотечных кредитов в выдаче в 2008г., составила 6% в стоимостном выражении и порядка 4% - в количественном.

В текущих кризисных условиях, по данным ЦБ РФ, прослеживается тенденция к увеличению доли Агентства с учетом его функций как института развития. В частности, согласно обобщенным данным ЦБ РФ и АИЖК, по состоянию на 01.07.2009 Агентством рефинансировано 12 тысяч закладных на общую сумму 12,9 млрд.руб., что в стоимостном выражении составляет 23%, а в количественном – 27% от выданных в этот период кредитов.

Чтобы освободить балансы банков и избавить их от необходимости формирования резервов под долгосрочные активыи, таким образом, создать дополнительные возможности по увеличению объемов ипотечного кредитования, Агентство разработало схему обмена пулов ипотечных кредитов на свои облигации и ипотечные облигации, инициатором выпуска которых выступило Агентство. Для поддержки банков, имеющих на балансе портфели ипотечных кредитов, Агентство разработало механизм предоставления поручительств по ипотечным облигациям банков. В период кризиса, когда рыночная секьюритизация недоступна для банков, наличие поручительства Агентства дает возможность включать ипотечные облигации в Ломбардный список Банка Россиии, таким образом, привлекать недорогие финансовые ресурсы. Кроме того, в целях оптимального распределения ресурсов АИЖК ввело срочные форвардные контракты, позволяющие осуществлять оперативное планирование денежных потоков и расчетов с партнерами.

Активная позиция Агентства во многом помогла избежать полной остановки ипотечного кредитования в регионах.