Контрольная работа по дисциплине

«Деньги, кредит, банки»

ТЕМА: Ипотечное кредитование

Вариант 21

Содержание

Введение

1. Основное определение ипотечного кредита

2. Ипотечное кредитование как способ доступности жилья

3. Ипотечное кредитование с привлечением ресурсов негосударственных пенсионных фондов

4. Экономический механизм ипотечного кредитования для семей с низкими доходами

Заключение

Список литературы

Введение

Ипотечное кредитование – это предоставление частным лицам долгосрочных кредитов на покупку жилья под залог самого приобретаемого жилья. Для того чтобы ипотека могла осуществляться, необходимо соблюдение как минимум трех условий. Должны иметься, во-первых, долгосрочные финансовые ресурсы, которые можно предоставлять клиентам в виде кредитов; во-вторых, потенциальные клиенты, способные подтвердить, что их доходы достаточны для погашения кредита; и наконец, юридическая возможность использования жилья в качестве залога. Если хотя бы одно из этих условий не выполняется, то массовая ипотека невозможна: давать ипотечные кредиты либо не из чего, либо некому, либо не подо что.

Последние несколько лет в России наблюдался беспрецедентный рост цен на жилую недвижимость. Средняя стоимость одного квадратного метра жилья в Москве только в 2005 – первой половине 2006 г., то есть за полтора года, выросла более чем вдвое1. Темпы роста цен на недвижимость в других регионах страны были несколько ниже, однако практически повсеместно рост цен на квартиры значительно превышал темпы инфляции. В частности, рост цен на жилье за первые 8 месяцев 2006 года составил в Калининграде 26-27% (на первичном и вторичном рынках), в Екатеринбурге – 40-44%, в Казани – 49-58%, во Владимире – 60-67%, а в Санкт-Петербурге – 85-100%. Однако во второй половине 2006 года темпы роста цен на жилье стали замедляться, и к концу года они уже были ниже темпов инфляции.

С чем был связан опережающий рост цен именно на жилье и чем объясняется его приостановка? Следует ли ожидать, что в дальнейшем динамика цен на недвижимость будет близка к динамике цен на другие товары, или мы станем свидетелями новых резких ценовых колебаний на рынке жилья? Вопрос о динамике цен на недвижимость далеко не праздный. С одной сторон, стремительный рост цен на недвижимость делает ее все менее доступной для широких слоев населения. С другой стороны, резкое снижение цен на недвижимость оказывает деструктивное влияние на состояние экономики и способно привести к широкомасштабному кризису кредитной системы.

Реклама

Одним из факторов, вызывающих резкие колебания цен на жилую недвижимость, является применяемый в нашей стране механизм повышения доступности жилья, основанный на стимулировании развития ипотечного кредитования.

1. Основное определение ипотечного кредита

Ипотечные кредиты – это кредиты, гарантией возврата которых является залог недвижимого имущества. Этот вид кредита, как правило, имеет целевое назначение и используется хозяйствующими субъектами в основном на новое строительство, реконструкцию или приобретение различных объектов производственного и социально-бытового назначения, приобретение техники, оборудования и транспортных средств, затраты по разработке месторождений различных полезных ископаемых, созданию научно-технической продукции. Оценку предмета ипотеки проводят специалисты соответствующей квалификации. В соответствии с Федеральным законом от 16 июля 1998 года №102-ФЗ «Об ипотеке (залоге недвижимости)» (в ред. От 11 февраля 2002 года). Договор об ипотеке должен быть нотариально удостоверен, после чего он подлежит государственной регистрации. Она проводится учреждениями юстиции по государственной регистрации прав на недвижимое имущество и сделок с ним на территории регистрационного округа по месту нахождения недвижимого имущества. Права на недвижимое имущество и сделки с ним отражаются в Едином государственном реестре прав. С момента государственной регистрации договор об ипотеке считается заключенным и вступает в силу.

В обеспечение кредита в качестве объекта залога заемщиком могут быть представлены различного рода ценные бумаги: акции, облигации, краткосрочные казначейские обязательства, векселя, депозитные и сберегательные сертификаты. К залогу принимаются как именные ценные бумаги, так и на предъявителя.

Кредиты банки предоставляют под залог как своих ценных бумаг, так и ценных бумаг сторонних эмитентов. Последний осуществляется на условиях заклада с передачей этих ценных бумаг банку. Получателем кредита может быть любое платежеспособное предприятие, которому на правах собственности принадлежат ценные бумаги внешних эмитентов, т.е. других предприятий, банков, а также государства.

Реклама

Перед выдачей ссуд под ценные бумаги сторонних эмитентов банк должен принять во внимание ряд факторов:

качество закладываемых ценных бумаг (т.е. подлинность и платежеспособность в соответствии с Федеральным законом «О рынке ценных бумаг»);

возможность реализации ценных бумаг на вторичном рынке как объектов залога (например, по условиям выпуска не подлежат реализации на фондовой бирже ценные бумаги паевых обществ и ЗАО);

платежеспособность банка, фирмы, ОАО и других органов, выпустивших ценные бумаги (чем выше их репутация или чем стабильнее выплачиваемый по ценным бумагам доход, тем устойчивее курс ценных бумаг и выше их реализуемость);

наличие у ценных бумаг рыночной стоимости, т.е. их котировки на фондовой бирже.

Размер кредита, выдаваемого под залог ценных бумаг, устанавливается в определенном проценте от их залоговой стоимости. Последний определяется степенью риска для банка по каждой ценной бумаге (исходя из перечисленных выше факторов), выступающей в качестве обеспечения кредита. Так, в частности, на практике объем ссуды, выдаваемой под залог государственных ценных бумаг, устанавливается в размере 90% их залоговой стоимости; под банковские акции, зарегистрированные на фондовой бирже, он может колебаться на уровне 70-80%, а под котируемые ценные бумаги предприятий – на уровне 60-70% их залоговой цены.

При непогашении заемщиком задолженности по ссуде в определенный срок заложенные в обеспечение кредита ценные бумаги в установленном порядке переходят в собственность банка. Он может оставить эти бумаги за собой либо продать их по действующему курсу и погасить ссуду клиента.

2. Ипотечное кредитование как способ доступности жилья

Ипотечное кредитование обеспечивает возможность купить квартиру тем гражданам, которые не имеют накоплений, равных ее стоимости. Однако не все могут им воспользоваться. Следовательно, повышение доступности жилья за счет ипотечного кредитования предполагает создание условий, при которых большинство населения сможет получать ипотечные кредиты.

Ипотечные кредиты будут доступными для большинства в случае, если доход (в первую очередь заработок) основной массы жителей страны достаточен для осуществления ежемесячных выплат по кредитам без значительного ущерба для текущего потребления. Другими словами, ипотечные кредиты тем доступнее, чем меньше ежемесячные выплаты по ним. Минимизация выплат может быть достигнута за счет снижения процентной ставки, уменьшения суммы кредита и увеличения его срока.

Основным регулятором доступности ипотечного кредитования в рамках используемого в нашей стране механизма служит процентная ставка. Ее величина определяется тремя факторами: стоимостью ресурсов, накладными расходами кредиторов и надбавкой за риск для компенсации их потенциальных потерь.

В России повышение доступности ипотечных кредитов опирается на снижение надбавки за риск. Оно обеспечивается тем, что основные риски ипотечного кредитования принимает на себя государство.

Ипотечным кредитам присущи два вида рисков: кредитный и процентный. Кредитный риск – риск того, что заемщик не выполнит своих обязательств по погашению и обслуживанию долга перед кредитором, причем последний не сможет (полностью либо частично) компенсировать свои потери за счет реализации предмета залога (в данном случае квартиры). Этот риск присутствует при любом виде кредитования, однако при ипотечном кредитовании следует дополнительно учитывать его социальный аспект. Поскольку заемщиком является физическое лицо, реализация предмета залога может привести к тому, что заемщик и его семья окажутся без крыши над головой.

В отличие от кредитного процентный риск характерен в первую очередь именно для ипотечного кредитования и связан с тем, что средства, привлекаемые кредиторами (вклады, депозиты), обычно краткосрочные, в то время как ипотечные кредиты предоставляются на длительные сроки. Таким образом, ипотечный кредит финансируется большей частью за счет средств различных краткосрочных вкладов, которые последовательно привлекаются и возвращаются вкладчикам. Если в течение срока жизни ипотечного кредита процентные ставки на рынке возрастают (например, при повышении инфляции), кредитору приходится платить более высокие проценты по вновь привлекательным вкладам, в то время как заемщик продолжает выплачивать проценты по своему кредиту в том же объеме, как и в период, когда ставки на рынке были низким. Другими словами, процентный риск – это риск возникновения ситуации, при которой проценты, которые по своему ипотечному кредиту заемщик платит кредитору, не будут достаточными для выплаты последним процентов вкладчикам по тем депозитам, за счет которых этот кредит финансируется.

Российское государство принимает на себя кредитный и процентный риски ипотечных кредитов частично из-за осуществления ипотечного кредитования государственными банками, а частично – за счет использования схемы вторичного ипотечного рынка. Ее суть заключается в том, что ипотечный кредит выдается коммерческим банком, а затем сразу продается (иногда через посредника, иногда – напрямую) государственной организации – Агентству ипотечного жилищного кредитования (АИЖК). С этого момента коммерческий банк никакого отношения к ипотечному кредиту не имеет и никаких рисков по нему не несет. Если заемщик окажется неплатежеспособным, а наложить взыскание на залог не удается, то убытки понесет не банк, а государство в лице АИЖК. Следовательно, на него полностью перекладывается кредитный риск.

АИЖК финансирует кредиты за счет выпуска собственных долговых обязательств, гарантированных государством, то есть фактически за счет государственного долга. Таким образом, АИЖК привлекает для финансирования ипотечных кредитов самые дешевые ресурсы, которые можно найти на рынке, - средства, вкладываемые в наименее доходные (но и наименее рискованные) государственные ценные бумаги.

Отметим, что долговые обязательства, выпускаемые АИЖК, обычно рассчитаны на срок до 30 лет. Значит, кредит (в случае если он досрочно не погашается) финансируется в течение срока его жизни за счет пяти выпусков долговых обязательств Агентства. Выпуская обязательства со сравнительно небольшим сроком, АИЖК дополнительно снижает стоимость ресурсов, однако при этом оно берет на себя (точнее, на государство) помимо кредитного еще и процентный риск.

Принимая на себя основные риски ипотечного кредитования и не устанавливая при этом соответствующей надбавки за риск, государство фактически субсидирует все ипотечные кредиты на ее сумму. В результате ему удается обеспечить предложение ипотечных кредитов населению по очень низким ставкам.

Ипотечный кредит в рублях сегодня можно получить на 30 лет под 11,5% годовых. При этом его фактическая стоимость для физического лица еще меньше, так как проценты по ипотечному кредиту подлежат налоговому вычету. Таким образом, за счет уменьшения величины выплачиваемых налогов гражданин получает кредит по ставке 87% (ставка подоходного налога – 13%) от начисленных по кредиту процентов. То есть реальная ставка по ипотечному кредиту для физического лица оказывается равной 10%.

Однако способствует ли предоставление ипотечных кредитов под столь низкий процент повышению доступности жилья? Предоставление дешевых кредитов как раз и запускает механизмы, приводящие к резкому росту цен на жилую недвижимость. Действие этих механизмов связано с ключевой ее особенностью как товара. Оно заключается в том, что недвижимость, будучи продуктом потребления, одновременно является объектом инвестирования.

Таблица 1 - Условия ипотечных жилищных кредитов, рефинансируемых Агентством:

| Соотношение кредит/залог, % |

Процентная ставка, % годовых |

| от 12 до 120 мес. (от 1 до 10 лет) включительно |

более 120 до 240 мес. (от 10 до 20 лет) включительно |

более 240 до 360 мес. (от 20 до 30 лет) включительно |

| от 30% (включительно) до 50% (включительно) |

10,75 |

11,00 |

11,25 |

| более 50% до 70% (включительно) |

12,00 |

12,25 |

12,50 |

| более 70% до 90% (включительно) |

13,50 |

13,75 |

14,00 |

3. Ипотечное кредитование с привлечением ресурсов негосударственных пенсионных фондов

Основная причина отсутствия нормальной ипотеки в России – нехватка «длинных» и дешевых денег в экономике. Между тем объем накопительной части пенсий, по различным оценкам, составит 4-5 млрд. долл. в 2006 году и 7-8 млрд. долл. – в 2008 году. Часть этих денег можно было бы использовать в рамках жилищных схем. Негосударственные пенсионные фонды (НПФ) и управляющие компании (УК) могли бы инвестировать средства, как накопительной части, так и добровольного пенсионного обеспечения в облигации муниципалитетов и субъектов Федерации, которые направляли бы вырученные от продажи облигаций деньги на строительство жилья. Уже сейчас ряд НПФ в России успешно осуществляют жилищные программы.

Как отмечено в Концепции развития единой системы рефинансирования ипотечного жилищного кредитования в России, утвержденной АИЖК, принципиальное значение для развития рынка ипотечных ценных бумаг имеет привлечение средств долгосрочных институциональных инвесторов, прежде всего Пенсионного фонда РФ. Инвестирование средств пенсионных накоплений в ипотечные ценные бумаги позволит, во-первых, удлинить сроки их обращения; во-вторых, сократить государственные расходы на обслуживание внутреннего долга; в-третьих, повысить доходность по пенсионным накоплениям граждан. Прогнозируется увеличение доли пенсионных накоплений в общем объеме инвестиций в ипотечные ценные бумаги, выпущенные без государственной поддержки, и доведение этого показателя к 2010 году до более чем 20%2.

Негосударственное пенсионное обеспечение на предприятии может стать эффективным инструментом кадровой политики. Использование корпоративной пенсионной программы способствует формированию стабильного трудового коллектива, уменьшению текучести кадров. Пенсионная программа предприятия может быть рассчитана как на всех работников, так и на отдельные их категории. Возможно создание системы негосударственного пенсионного обеспечения, включающей несколько пенсионных программ.

Рассмотрим схему совмещения собственных средств работодателей и работников в пропорции 50 на 50. По такой схеме на 1 рубль взноса члена трудового коллектива предприятие доплачивает также 1 рубль. Поскольку работник на свои средства сразу получает 100% дохода, НПФ может инвестировать пенсионные накопления в ипотечное кредитование с доходностью ниже рыночной. Это позволяет сделать ипотечные кредиты более доступными для работников предприятия.

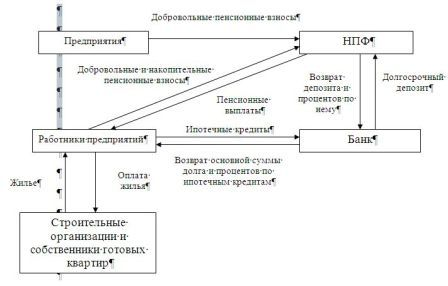

Работник, вступивший в сберегательные отношения с НПФ, выплачивает ему ежемесячно от 3 до 12% заработной платы в дальнейшем принимаем вариант 3%). Аналогичная сумма переводится и предприятием (базовая схема, рисунок 1). Кроме того, с согласия работников оно также перечисляет в НПФ и обязательные платежи по накопительной части пенсии. В дальнейшем эти средства инвестируются в долгосрочные проекты (здесь рассматривается вариант вложений в недвижимость). Полученный доход реинвестируется, что увеличивает доходность НПФ.

Средства, аккумулированные на консолидированном счете в НПФ (ежемесячные взносы работников и предприятия), передаются на депозит сроком 15 лет с правом пролонгации банку для инвестирования в ипотеку. Работник, желающий улучшить свои жилищные условия путем приобретения строящейся или готовой квартиры с помощью ипотечного кредитования, вносит 30% необходимой суммы, остальные 70% оплачивает банк в виде ипотечного кредита сроком до 15 лет.

Рисунок 1 – Схема ипотечного кредитования на базе НПФ

Работник, взявший ипотечный кредит, может получить субсидию на частичное погашение первоначального взноса за счет средств федерального или областного бюджетов, а также средств предприятия. Он выплачивает сумму кредита и проценты в банк, который в свою очередь возвращает их НПФ (за минусом комиссии в качестве платы за услуги), если не происходит реинвестирования этих средств. Таким образом, НПФ получает инвестиционный доход, а работники – возможность пользования ипотечным кредитом.

4. Экономический механизм ипотечного кредитования для семей с низкими доходами

Для приобретения и строительства жилья для молодых семей нужно привлекать средства не только федерального и областного бюджетов, но и кредитных и других коммерческих организаций (в том числе работодателей). Можно использовать и рефинансируемые средства АИЖК при условии продления срока выдачи кредитов по стандартам Агентства до 30 лет, снижения размера первоначального взноса до 10-15% от суммы приобретаемой квартиры и применения кредитного инструмента с регулируемой отсрочкой платежа.

Инструмент с регулируемой отсрочкой платежа (ИРОП) определяется как заем, первоначальные платежи по которому примерно равны платежам по эквивалентному по размеру займу с низкой финансированной процентной ставкой, а выплаты не превышают 30% дохода семьи на протяжении всего кредитного периода. Применение ИРОП делает кредит более доступным, поскольку первоначальная сумма выплат относительно невелика. Подобная схема позволяет заемщику осуществлять небольшие выплаты в первые годы погашения кредита, когда его доход сравнительно низок. В последующем, по мере повышения доходов заемщика размер платежей постепенно возрастает.

Предлагаемый подход нашел отражение и в упомянутой Концепции развития единой системы рефинансирования ипотечного жилищного кредитования в России, утвержденной Наблюдательным советом АИЖК. В ней отмечается, что ипотечные кредиты с плавающей ставкой и растущим аннуитетом позволяют увеличить сумму кредита для отдельных категорий граждан. При этом как у заемщика, так и в единой системе рефинансирования возникают большие риски по сравнению с предоставлением кредитов с фиксированной ставкой из-за несоответствия реального уровня инфляции ее официальным долгосрочным прогнозам. В частности, резко снижается объем досрочного погашения кредитов, что значительно удлиняет реальный срок их жизни. В результате для эффективного функционирования единой системы рефинансирования ипотечных жилищных кредитов требуется существенная государственная поддержка.

Заключение

Ипотечное кредитование за рубежом давно стало основным способом приобретения собственного жилья. Сегодня всеми преимуществами ипотечного кредита могут воспользоваться и российские граждане. По мнению банков, ипотечный кредит на покупку жилой недвижимости, прежде всего, выгоден. За счет постоянного удорожания квадратных метров проценты по ипотеке нивелируются, и уже через несколько лет можно оценить всю выгоду приобретения жилья посредством ипотечного кредита. Покупая жилье при помощи ипотечного кредитования, Вы оплачиваете минимальную часть стоимости квартиры или дома, а остальные деньги берутся в долг. Таким образом, ипотека позволяет делать крупные приобретения при недостатке собственных средств. Будучи не в состоянии купить квартиру, многие из нас арендуют жилье. Ипотечное кредитование - прекрасная возможность выплачивать деньги за собственную квартиру, постепенно погашая кредит. Сумма платежей по ипотечному кредиту при этом примерно равна размеру выплат за арендуемое жилье. Исходя из результатов одного их своих последних научных исследований специалисты Федеральной антимонопольной службы (ФАС) пришли к выводу, что российский ипотечный рынок развит очень слабо. Виной тому невысокий уровень конкурентоспособности - крупные банки фактически являются монополистами в данной сфере, высокая процентная ставка и небогатый выбор ипотечных программ. Уровень осведомлённости населения также невысок - отмечают эксперты. Ипотека – это залог недвижимости для обеспечения обязательств перед кредитором. При ипотечном кредитовании заемщик получает кредит на покупку недвижимости или другие цели. При этом покупать и закладывать можно не только жилье, но и другие объекты недвижимости - землю, автомобиль, яхту и т.д. Недвижимость, приобретенная с помощью ипотеки, является собственностью заемщика кредита с момента приобретения. Термин ипотека в России обычно применяется в связи с решением жилищных проблем.

Самый распространенный вариант использования ипотеки в России - это покупка квартиры в кредит. Закладывается при этом, как правило, вновь покупаемое жилье, хотя можно заложить и уже имеющуюся в собственности квартиру. Ипотечные кредиты выдаются банками, и условия кредитования у всех разные. На государственном уровне в России ипотека находит поддержку в виде разработанного ипотечного законодательства, а так же специально созданных государством ипотечных агентств.

Оформление ипотеки – многоэтапная процедура, включающая сбор документов, прохождение кредитной комиссии банка, поиск подходящего жилья, его оценку и страхование, заключение договора ипотеки. На этом нелегком пути может помочь ипотечный брокер. Так же может потребоваться помощь агентства недвижимости при покупке квартиры в кредит.

Главным преимуществом ипотеки является то, что, вместо многолетнего накапливания необходимой суммы на покупку жилья, возникает возможность уже сейчас жить в новой квартире (или доме). При этом жилье, приобретенное по ипотеке, сразу является собственностью заемщика ипотечного кредита. В новом жилье можно зарегистрироваться заемщику и членам его семьи. Безопасность операции обеспечивается страхованием рисков утраты права собственности на квартиру и ее повреждения, а так же потери заемщиком трудоспособности. Кроме того, у ипотеки есть еще ряд «плюсов»: заемщику ипотечного кредита предоставляется имущественный налоговый вычет, который фактически снижает процентную ставку по ипотеке за счет того, что заемщик не будет платить подоходный налог с суммы, потраченной на покупку жилья и с процентов по ипотеке; длительный срок кредитования делает платежи по ипотеке не слишком большими и, следовательно, не слишком обременительными. Для определенных категорий лиц приятным сюрпризом может оказаться существование в их регионе социальной ипотеки.

Самым существенным недостатком ипотеки является так называемая «переплата» за квартиру, которая может достигать 100 процентов и более. «Переплата» по ипотеке включает в себя проценты по ипотечному кредиту и ежегодные суммы обязательного страхования. Кроме того, в процессе получения ипотечного кредита заемщику приходится нести еще некоторые дополнительные расходы, такие как оплата услуг оценочной компании и нотариуса, плата банку за рассмотрение заявки на кредит, сбор за ведение ссудного счета и т.п. Накладные расходы в совокупности могут достигать 10% первоначального взноса на приобретение жилья.

Еще один «минус» ипотеки - большое количество требований ипотечных банков к заемщикам: документальное подтверждение доходов, наличие регистрации и российского гражданства, определенный стаж работы на одном месте, возможность представить поручителей по кредиту и т.д.

Найти идеальный компромисс между преимуществами и недостатками ипотеки каждому предстоит самостоятельно. На сегодня выбор банков и их ипотечных программ достаточно широк, и любой желающий решить свои жилищные проблемы с помощью ипотеки может подобрать себе достойного партнера.

Список литературы

1. Минц В. О факторах динамики цен на жилую недвижимость.//Вопросы экономики. – 2007. – №2 – с.111-113

2. Мацнев О. Механизм привлечения внебюджетных инвестиций в жилищную сферу.//Вопросы экономики. – 2006. – №9 – с.131-135

3. Косарева Н., Туманов А. Об оценке доступности жилья в России.//Вопросы экономики. – 2007. – №7 – с.119-121

4. Финансы и кредит: Учебник/Под ред. Проф. М.В. Романовского, проф. Г.Н. Белоглазовой. – М.: Юрайт-Издат, 2004

|