Содержание

Введение

1. Теоретические аспекты кредитования корпоративных клиентов

1.1 Понятие, виды и классификация корпоративных клиентов

1.2 Виды кредитов, выдаваемые корпоративным клиентам

2. Анализ российского рынка корпоративного кредитования

2.1 Анализ кредитования реального сектора российской экономики

2.2 Анализ корпоративного кредитования на примере ОАО СКБ Приморья «ПримСоцБанк»

3. Пути совершенствования сферы корпоративного кредитования

Заключение

Список использованной литературы

Приложение 1

Введение

Одним из главных препятствий, тормозящих процесс восстановления и модернизации промышленными предприятиями имеющихся производственных возможностей, связанных с импортозамещением и расширением конечного спроса, является недостаток оборотных средств. Этому фактору при определении политики в области кредитования предприятий реального сектора экономики коммерческие банки должны уделять особое внимание.

К сожалению, большинство промышленных предприятий на протяжении последних лет испытывают тяжелые финансовые затруднения, убытки от результатов их деятельности практически не снижаются. Недостаточная платежеспособность является одним из факторов, определяющих высокий уровень рисков при кредитовании таких предприятий. К тому же громадное налоговое бремя зачастую заставляет предприятия вести "двойную" бухгалтерию, что не позволяет банку правильно оценить его финансовое положение и адекватно рассчитать уровень кредитного риска банка [8. С. 125].

Жесткие требования Центрального Банка, предъявляемые к оценке финансового положения заемщика, и заложенные в основу классификации при создании резерва на возможные потери по ссудам делают для банка невыгодным оказание финансовой поддержки значительному числу предприятий, стратегически важных для развития экономики региона.

Эти факты обуславливают актуальность совершенствования взаимоотношений банковского и реального сектора в сфере кредитования. Однако тенденции развития этих отношений дают основания предполагать постоянные попытки их совершенствования с одной и с другой стороны.

По форме происходящая перестройка заключается в переориентировании банков «с рынка услуг» на «рынок клиентов». По содержанию же происходит смещение акцентов от продажи массовых банковских продуктов и услуг к разработке и реализации индивидуальных, ориентированных на конкретного корпоративного потребителя услуг. Подобного рода проблем у банковских учреждений в период функционирования монобанковской системы не возникало, поэтому должного внимания им не уделялось в отечественной теории и практике. В этой связи возникает необходимость исследований теоретических и практических аспектов формирования рынка услуг для корпоративных клиентов, степени участия в этом процессе отечественных коммерческих банков, направлений деятельности банков на этом сегменте рынка.

Реклама

Таким образом, актуальность темы дипломной работы обусловлена: во-первых, необходимостью повышения роли коммерческих банков в решении проблем развития корпоративных клиентов, а, следовательно, и реального сектора экономики, а во-вторых, отсутствием комплексных исследований деятельности коммерческого банка на рынке услуг для корпоративных клиентов.

Цель работы — рассмотреть сущность кредитования корпоративных клиентов, проанализировать систему кредитования корпоративных клиентов в целом в РФ, а так же на примере ОАО СКБ Приморья «ПримСоцБанк», выявить основные тенденции развития, а так же проблемы, тормозящие развитие этого сектора.

Исходя из поставленной цели, выделим следующие задачи дипломной работы:

привести теоретические аспекты кредитования корпоративных клиентов;

рассмотреть современные тенденции рынка кредитования корпоративных клиентов;

исследовать основные тенденции корпоративного кредитования в ОАО СКБ Приморья «ПримСоцБанк»;

показать направления развития корпоративного кредитования.

Для достижения цели и поставленных задач первой главе дипломного проекта рассмотрена теоретическая основа кредитования корпоративных клиентов, виды кредитов, даны наиболее глубокие и обобщающие определения понятия «корпоративный клиент» с точек зрения многих авторов, а так же предложен авторский вариант данного определения.

Вторая глава дипломного проектирования посвящена исследованию рынка корпоративного кредитования в России, а так же в ОАО СКБ Приморья «ПримСоцБанк». Кроме того, здесь же представлены основные проблемы корпоративного кредитования как в целом реального сектора экономики России, так ОАО СКБ Приморья «ПримСоцБанк».

В третьей главе дипломного проекта представлены рекомендации по совершенствованию системы корпоративного кредитования клиентов банками.

Реклама

Дипломная работа имеет традиционную структуру, состоит из трех глав, введения, заключения, списка использованной литературы.

1. Теоретические аспекты кредитования корпоративных клиентов

1.1 Понятие, виды и классификация корпоративных клиентов

Различные авторы по-разному с теоретической точки зрения относят того или иного клиента банка к корпоративному. Например, с некоторых точек зрения, под корпоративными клиентами банка понимаются юридические лица и индивидуальные предприниматели как организационно-хозяйственные структуры, имеющие возможности для широкомасштабной реализации научно-технических и технологических достижений, а также хозяйственные организации малого и среднего бизнеса, которые массой противостоят олигархическим тенденциям крупных производителей и создают конкурентную среду, обеспечивая производству гибкость и индивидуализацию [9, с. 224].

Однако, существуют и иные трактовки данного понятия.

Корпоративный клиент банка – контрагент банка, имеющий задолженность перед банком по действующим кредитам, по поручению которого выданы гарантии или открыты аккредитивы, или банком приобретены его ценные бумаги, или реализованы прочие операции, несущие кредитный риск для банка, либо это потенциальный контрагент банка, не относящийся к категории финансовых учреждений, предпринимателей без образования юридического лица, физических лиц, а также органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления [21, с. 203].

Также под корпоративными понимаются юридические лица, не являющиеся кредитными учреждениями, находящиеся на расчетно-кассовом обслуживании в банке и(или) с которыми заключаются сделки по привлечению или размещению средств, или группа таких клиентов, рассматриваемая банком как единый клиент [25, с.156].

В толковом словаре русского языка «корпоративный» трактуется как узкогрупповой, ограниченный узким кругом [20, с. 983].

Исследовав различные точки зрения к определению корпоративного клиента банка, можно сделать вывод, что каждая кредитная организация формирует свои принципы взаимоотношений с корпоративными клиентами, в том числе при осуществлении вложений. Эти принципы включают в себя всестороннюю оценку деятельности клиента и связанных с ней рисков, что обусловлено особенностями банковского бизнеса и его решений в области корпоративного кредитования.

В связи с этим анализ инвестиционной привлекательности хозяйствующего субъекта, выступающего в роли корпоративного клиента банка, с точки зрения кредитной организации имеет свою специфику.

Факторы и условия инвестиционной привлекательности корпоративного клиента банка – процессы и явления во внутренней и внешней средах деятельности клиента, оказывающие влияние на его инвестиционную привлекательность. Показатель инвестиционной привлекательности корпоративного клиента банка – переменная, описывающая влияние фактора (условия) инвестиционной привлекательности на стоимость бизнеса корпоративного клиента банка.

Стоимость бизнеса корпоративного клиента банка — интегральный оценочный показатель, характеризующий инвестиционную привлекательность корпоративного клиента банка и представляющий собой дисконтированную стоимость текущих и будущих денежных потоков корпоративного клиента.

Общим показателем, отражающим партнерские отношения банка с клиентом, выступает клиентоориентированность, т. е. степень детальности подхода к процессу обслуживания клиентов.

Используемые модели оценки клиентоориентированности сведены к ценовой конкуренции, устойчивости банка и широте продуктового ряда банковских услуг, особенностью также является рассмотрение клиентоориентированности «снаружи», с позиций предприятия-клиента, без учета внутренних организационных процессов управления в банке.

Факторами, свидетельствующими об «ориентации банка на клиента» (и возможно, достаточной клиентоориентированности банка) на современном этапе можно считать: сегментация клиентской базы, особая технология работы с наиболее ценными клиентами; наличие клиентской политики, определение четких целей, приоритетов, ресурсов в формировании нужной для банка клиентской базы, организационное обеспечение этой деятельности, включая ее координацию; создание сильного «клиентского поля» банка, т. е. набора прописанных правил, законов, технологий поведения сотрудника с клиентами (стандарта ответов по телефону, меморандум о клиентах, правила бесконфликтной работы и пр.); реализация принципа тотальности уровня клиентской работы, т. е. во всех точках соблюдается требуемый уровень отношений с клиентами; развитие коммуникаций с клиентами (годовой алгоритм личных встреч руководства с клиентами, установление удаленных терминалов и др.); создание кодекса прав клиента и соблюдение их; квалификация сотрудников клиентоориентированных подразделений, уровень применения современных информационных технологий в работе с клиентами; мониторинг качества обслуживания клиентов, разработка индекса удовлетворенности клиентов банка [8, с. 195].

Традиционно основной характеристикой клиентоориентированной позиции банка является стоимость предлагаемых им банковских услуг. Согласно предложениям банков в спектр услуг банка корпоративным клиентам входят: РКО, система «Банк-Клиент», кредитование, вексельное обслуживание, депозиты (плата по остаткам на счетах), инкассация денежных средств, зарплатные проекты на основе пластиковых карт и лицевых счетов, прием от населения платежей в пользу предприятий и организаций, индивидуальные сейфовые ячейки, информационная поддержка бизнеса клиента.

Причем между тарифами различных групп банков прослеживается четкая разница: местные банки имеют более высокие тарифы как в обслуживании счета, так и в кредитовании, но при этом готовы предоставлять ресурсы на более длительный срок.

У филиалов региональных (особенно недавно открытых) стоимость расчетно-кассового обслуживания практически равна себестоимости или немного выше ее, а по некоторым позициям (прием наличных, ведение счета) обслуживание бесплатное.

Все тарифы для корпоративных клиентов представляют собой не фиксированную величину, а некоторую «вилку», между минимальным и максимальным значениями которой может быть установлена плата за ту или иную услугу [9, с. 452].

При заключении договора на оказание банковских услуг в зависимости от договоренности сторон может быть установлена плата из диапазона между минимальным и максимальным значениями.

На установление конкретной величины тарифа оказывает влияние значимость клиента, его отраслевая принадлежность, комплекс используемых услуг банка и другие факторы клиентоориентированности банка и приоритетности клиента.

Для анализа влияния данных факторов на степень индивидуализации обслуживания клиентов и отражения их на клиентоориентированности банка рекомендуется анализ взаимоотношений с клиентами по следующим критериям: конкурентность прописанных клиентских бизнес-технологий; действующая система продаж банковских услуг и продуктов; масштаб деятельности клиента, где в первую очередь в расчет берутся остатки на счетах клиента, его оборот по счетам с выделением VIP и особо значимых клиентов; по численности сотрудников клиентов; отраслевая принадлежность клиента, которая зависит от региональных особенностей и позволяет выделить основные и перспективные направления финансовых потоков; по комплексу используемых услуг банка; по тарифам, используемым в работе с клиентами.

Параметр позволяет разделить клиентов на целевые группы по различным критериям и определению степени индивидуализации их обслуживания, как по отдельному критерию, так и по совокупности.

Зачастую российские банки, кредитующие экономику, разрабатывают самостоятельно параметры индивидуализации своих ключевых клиентов. Например, к параметрам, влияющим на степень индивидуальности обслуживания, согласно практике работы Сберегательного Банка РФ и «Положению по обслуживанию корпоративных клиентов в учреждениях Сберегательного Банка РФ», следует относить: индивидуальные и льготные «тарифные планы», скорректированные в зависимости от специфики работы клиента; наличие «индивидуального менеджера»; участие клиента в коллегиальных органах взаимоотношений банка и клиента («Совет клиентов»); выработка стратегии взаимоотношений банка и клиента; индивидуальный подход к обслуживанию сотрудников организации-клиента как физических лиц. Параметры свидетельствуют, что наибольшее внимание и льготы уделяются значимым клиентам, а мелкая клиентура обслуживается в большей степени на стандартных массовых условиях. Данная схема позволяет учитывать интересы крупных клиентов, корректировать свою политику в соответствии с потребностями значимых системных клиентов, а на основе выработанной стратегии осуществлять обслуживание более мелких клиентов и при необходимости уточнять с отдельными (желающими) из них вопросы их индивидуального обслуживания [25 с. 155].

Деление клиентов по различным критериям позволяет выявить, с каким сектором экономики у банка наиболее тесная взаимосвязь, предприятия какой отрасли имеют наибольшее влияние на деятельность банка, отражает направление специализации банка. Как правило, основная масса клиентов банка — торговля, затем промышленность, строительство и сельское хозяйство. Причем основной особенностью предприятий торговли считаются незначительные остатки на счетах, т. к. практически 100 % их средств находятся в обороте. В этих условиях более подходящим критерием видится величина их оборота, объем полученных кредитов или комплекс используемых услуг. Кроме того, торговля — очень широкое понятие, и целесообразно выделить оптовую, розничную, внешнюю торговлю, а также общепит.

Промышленные организации характеризуются «классической» экономикой, а во взаимоотношениях с банком — это: четкое разграничение оборотных и внеоборотных активов; преимущественное кредитование строительных проектов, реконструкции, модернизации, приобретения нового оборудования, в значительно меньшей степени — оборотных средств; значительные остатки на счетах (в сравнении с другими отраслями); его масштаб, наличие дочерних структур; небольшое влияние сезонности на деловую активность; средняя скорость оборачиваемости средств на расчетном счете; долговременное сотрудничество с одним банком, комплексность приобретаемых услуг [6, с. 140].

К сельскохозяйственным организациям относятся ООО, образованные на базе колхозов, индивидуальные крестьянско-фермерские хозяйства (КФХ), животноводческие комплексы; другие сельхозпроизводители, при этом их отличительными особенностями являются: географическое расположение — за чертой города, в сельской местности; сезонность работы, ограниченная товарная номенклатура; списание средств с расчетного счета наличными или перевод в векселя; аграрные кредиты — одна из наиболее распространенных разновидностей кредитных операций; зависимость от организаций оптовой торговли сельхозпродукцией.

Транспортные предприятия — автоколонны, передвижные механизированные колонны, строительно-монтажные поезда, автовокзалы, автопарки и т. д. — преобразованные в «общества» различного типа также характеризуются «классической» экономикой.

Строительные организации имеют, как правило, значительные остатки на расчетных счетах, которые увеличиваются по мере оплаты подрядных работ и сокращения объемов незавершенного строительства. В последнее время количество частных строительных компаний имеет тенденцию роста. Пользуются кредитными услугами: целевые кредитные линии под строительство и связанное кредитование под покупку жилья заемщиком — физическим лицом, ипотечное кредитование.

Общественные организации представлены административными структурами разного уровня, органами власти, некоммерческими организациями (товарищества собственников жилья, гаражно-строительные кооперативы, профкомы, садоводческие товарищества), адвокатскими коллегиями. Наиболее важными из вышеперечисленных категорий клиентов являются административные структуры и органы власти, которые, помимо значимости на местах, имеют достаточно значительное финансирование из бюджетов разных уровней, играют значительную роль в привлечении на обслуживание в банк новых клиентов, их участие в коллегиальных органах взаимодействия банка с клиентами позволяет на начальном этапе согласовывать деятельность с политикой властных структур и действовать в «едином ключе» [6, с. 138].

С точки зрения комплекса услуг, используемых структурами, это может быть РКО, прием платежей в пользу организаций от физических лиц через филиальную сеть банка, плата по депозитам (неснижаемым остаткам на расчетных счетах). В связи с централизованным учетом за расходованием средств и целевыми поступлениями данные клиенты не пользуются кредитованием.

Полученные виды клиентов банков целесообразно использовать при разработке типовых банковских продуктов, ориентированных на ту или иную отрасль, делать упор на дополнительную разработку эксклюзивных банковских продуктов для организаций наиболее многочисленных и быстроразвивающихся отраслей, где потребности внутри отрасли могут варьироваться, и для первоначального стандартного продукта могут потребоваться адаптированные варианты. Исследование клиентуры банка по комплексу используемых услуг позволяет выделить предпочтения клиентов, определить «типовые» пакеты услуг, направления разработки новых и модернизации существующих банковских продуктов, «целевые аудитории» рекламы и потенциальных клиентов. Для всех продуктов, кроме услуг с использованием пластиковых карт, обязательным является наличие расчетного счета в данном банковской: учреждении, а РКО — базовая услуга для юридических лиц и основа пакетного обслуживания. В современных условиях повсеместной автоматизации использование системы электронных платежей «Банк-Клиент», ее доступность и простота становится де-факто для средних и крупных клиентов. Следовательно, можно выделить «минимальный» пакет услуг (РКО плюс система «Банк-Клиент»), он и является наиболее востребованным. Данный пакет используют организации со средним и большим документооборотом, а также организации удаленные от банка. Стоимость пакета включает РКО плюс стоимость обслуживания системы «Банк-клиент».

Важнейшей составляющей любого пакета услуг является кредит. На этапе подъема экономики данная услуга становится более популярной. В данных условиях клиент, оформляющий ссуду, использует «минимальный» пакет. Данный пакет (с различными дополнительными услугами) имеет большинство крупных клиентов банка.

«Вексельная схема расчетов» включает РКО плюс работа с ценными бумагами (векселями). Используется в чистом виде организациями, занимающимися сезонной оптовой торговлей (сельхозпродукцией). Перевод денег векселем является альтернативой выдаче наличных денежных средств со счета. Векселя в своей деятельности используют и крупные организации, у которых они не являются основной формой расчетов.

При этом основным преимуществом данной схемы расчетов в сравнении с обналичиванием средств для клиента будет сокращение комиссионных издержек в обслуживании, отсутствие роста кассовых оборотов и отчетности за них.

Для организаций с большим штатом актуально перечисление заработной платы своих работников на пластиковые карты или во вклады. Инструментом банка в привлечении клиентов на обслуживание, стимулирование клиента к удержанию и накоплению средств на счете является их депозитное обслуживание, плата по остаткам на расчетных счетах.

Эта услуга актуальна для консервативных организаций, имеющих свободные средства, накопительные счета для уплаты налогов и других обязательных платежей, перечисления выручки в вышестоящие структуры. Но следует учитывать, что использование данной услуги не всегда целесообразно, т. к. привлечение средств на платной основе увеличивает стоимость ресурсов банка, тем самым вынуждая, или терять часть прибыли, или повышать стоимость размещения ресурсов, снижая при этом конкурентоспособность банковского продукта.

Как составляющая пакетного обслуживания, плата по остаткам на расчетных счетах специфична, является пассивной услугой, часто используется по причине невозможности ведения активной хозяйственной деятельности в текущих условиях, поэтому включение ее в один пакет с кредитованием, ценными бумагами и т. д. нелогично.

Как правило, депозитное обслуживание включается в пакет только с необходимым минимумом базовых услуг (РКО). Инкассация наличных денежных средств используется при большом обороте наличных средств, большом количестве торговых точек, периодически сдающих наличность. Ее преимущество — снижение риска транспортировки наличных для сдачи в банк, перевод этих рисков на банк. Как пакетное обслуживание, оно актуально для организаций, имеющих большой наличный оборот и использующих систему «Клиент-Сбербанк», т. е. пакет «Удаленное обслуживание», а также «зарплатные проекты» на основе пластиковых карт.

Прием от населения платежей в пользу юридических лиц и предпринимателей, как правило, характерно при централизованном оказании услуг (регистрационные, страховые, агентские, коммунальные и др.) в одном или нескольких местах (офисах) при широком географическом охвате территории и отсутствии собственной филиальной сети или касс приема платежей, при большом количестве клиентов — физических лиц.

Наибольшей популярностью пользуются также такие активные услуги банка, как кредитование, затем вексельные схемы расчетов и электронный документооборот с использованием системы «Банк-клиент», но самым доходным остается пакет с использованием кредитования. Учитывая отраслевое разделение клиентской базы и проведя выборку клиентов, пользующихся данными пакетами услуг, можно сделать вывод, что данные пакеты услуг наиболее востребованы торговыми организациями (оптовая торговля), заинтересованными в быстром документообороте (Банк-клиент), имеющими потребность в пополнении оборотных средств (Кредитование), в крупных налично-денежных расчетах (Векселя).

Также данный пакет популярен у строительных организаций и предприятий, осуществляющих введение новых производственных мощностей, офисов, т. е. имеющих долговременные финансовые вложения в создание основных средств, и нуждающихся в кредитных ресурсах. Комплексное банковское обслуживание находится в стадии становления и применяется только для крупных клиентов, средние же и мелкие предприятия не используют услуги банков на постоянной основе в силу неотработанности механизмов реализации им банковских услуг (в первую очередь кредитования) и недостаточной прозрачности бизнеса.

Сегодня по-прежнему важной составляющей бизнеса для большинства российских банков остается оказание услуг корпоративным клиентам.

Существующие критерии для классификации корпоративных клиентов, традиционно применяемые банками, можно обобщить в форме, которая представлена в таблице 1.1., в которой перечислены возможные критерии для классификации корпоративных клиентов.

Таблица 1.1.

Критерии для классификации корпоративных клиентов*

| Критерий |

Вид корпоративного клиента |

| по форме собственности |

государственные, негосударственные, ООО, ОАО, ЗАО, ПБОЮЛ, некоммерческие партнерства |

| по источникам финансирования деятельности |

бюджетные, небюджетные (коммерческие, общественные) |

| по объему операций |

крупные, средние, мелкие |

| по сложности организационно-правовой структуры |

Отдельные самостоятельные предприятия, с доч./зав. общ. |

| по отраслевой принадлежности |

Производственные/промышленные предприятия, торговые предприятия, предприятия сферы обслуживания, сельскохозяйственные предприятия и др. |

| по индивидуальному восприятию |

«осторожные», «открытые», «закрытые» |

* Источник: [25, с. 150]

Как правило, в список корпоративных клиентов попадают те клиенты, которые имеют значительный объем выручки и высокий уровень суммарных оборотов по всем счетам в банке, который устанавливается индивидуально каждой кредитной организацией. Дополнительно могут учитываться такие критерии, как особенности производства клиента, величина оборотных средств, величина обязательств, величина краткосрочной и долгосрочной задолженности клиента. На практике банки используют этот подход для любых целей отнесения существующих корпоративных клиентов к категориям крупного, среднего и малого бизнеса. Причем в зависимости от специфики бизнеса банка, могут приниматься различные вариации. Если банк имеет ряд стратегически важных клиентов, то используется следующая градация: стратегические корпоративные клиенты, крупные корпоративные клиенты, и т.д.

Следует отметить, что ряд крупных российских банков использует в своей работе деление корпоративных клиентов по определенной социально — демографической схеме. Банк предлагает корпоративному клиенту ряд ориентированных банковских услуг, сущность которых заведомо связана с характеристиками определенного социального сегмента и сотрудников клиента.

Классифицируя корпоративных клиентов по финансовым показателям, большинство экономистов разделяют корпоративных клиентов в зависимости от классности клиента в качестве заемщика. Первоклассные корпоративные клиенты − компании, продажа банковских продуктов которым рассматривается банком в качестве наиболее предпочтительной (приоритетной), вследствие чего сотрудничество с такими клиентами производится на более выгодных для них, нежели для остальных клиентов, условиях.

Обобщая современную банковскую практику классификации корпоративных клиентов, можно выделить две группы критериев: абсолютные и относительные.

К абсолютным можно отнести: объем выручки, финансовую устойчивость, положение на рынке, характер управления бизнесом, финансовые потоки, опыт работы на рынке, рентабельность деятельности.

Из относительных критериев можно выделить следующие: кредитная история, открытость, суммарный объем исковых рисков.

1.2 Виды кредитов, выдаваемые корпоративным клиентам

К наиболее значимым видам кредитования корпоративных клиентов относят следующие:

1) краткосрочное кредитование;

2) кредитование расчетного (текущего) счета (овердрафт);

3) предоставление долгосрочных кредитов;

4) организация проектного финансирования;

5) организация синдицированного кредитования;

6) лизинговые операции;

7) ипотечное кредитование;

8) факторинг;

9) предоставление банковских гарантий;

10) авалирование векселей третьих лиц.

1) Краткосрочное коммерческое кредитование предназначено для удовлетворения потребностей клиента в краткосрочном финансировании. Краткосрочные коммерческие кредиты используются для финансирования разрывов платежного баланса торговых и производственных предприятий, при недостатке средств на расчетном счете, краткосрочных коммерческих операциях, ускорении оборота активов предприятий в качестве страховки при задержке платежей поставщиков и иных целей. Краткосрочные кредиты, как правило, могут быть предоставлены на срок до 30 дней на следующие цели:

- пополнение оборотных средств (покупка товаров, комплектующих, расходных материалов и т.п.);

- финансирование краткосрочных разрывов в платежах.

Наибольший интерес краткосрочные кредитные продукты могут представлять для следующих групп: предприятия оптовой и розничной торговли для увеличения оборота; производственные предприятия, производящие продукцию для конечного потребителя для: увеличения оборота; производственные предприятия в целом, в целях выплаты заработной платы, налогов или покрытия дефицита, возникающего при стабильном функционирования предприятия в силу структуры денежного потока; дистрибьюторы; импортеры.

Краткосрочное кредитование может осуществляться в виде возобновляемой кредитной линии с установлением общего лимита и предоставлением кредитных траншей. Размер лимита кредитования определяется финансовым состоянием заемщика. Ставка по кредиту определяется в зависимости от срока кредита и категории риска заемщика, присваиваемого в рамках процедуры анализа его кредитоспособности [21, с. 384].

2) Кредитование расчетного (текущего) счета (овердрафт) — представляет собой банковский кредит, проводимый через текущий счет клиента, что позволяет снимать деньги со счета постепенно в пределах данного кредита.

Иными словами, овердрафт — банковский кредит, который выглядит как возможность тратить с текущего счета больше, чем есть в наличии. То есть, овердрафт берется в любой момент в случае необходимости и гасится при первой возможности. Как правило, максимальный срок овердрафта невелик. Овердрафт (англ. Overdraft — сверх плана) — особая форма предоставления краткосрочного кредита клиенту банка в случае, когда величина платежа превышает остаток средств на счете клиента. В этом случае банк списывает средства со счета клиента в полном объеме, то есть автоматически предоставляет клиенту кредит на сумму, превышающую остаток средств. В результате овердрафта у банка образуется, говоря бухгалтерским языком, дебетовое сальдо. Право пользования овердрафтом предоставляется наиболее надежным клиентам банка по договору, в котором устанавливается максимальная сумма овердрафта, условия предоставления кредита по овердрафту, порядок его погашения. Овердрафт отличается от обычных кредитов тем, что в погашение задолженности направляются все суммы, поступающие на текущий счет клиента [21, с. 293].

3) Долгосрочный кредит — кредит, предоставляемый на срок свыше года и используемый в основном в качестве инвестиционного капитала.

Изучение долгосрочного кредитования проводится в соответствии с системообразующими атрибутами, среди которых:

1) элементы: кредиторы, заемщики, инициаторы проектов, объекты кредитования, конкуренты, поставщики, товары или услуги и другие;

2) отношения между элементами: отношения сотрудничества, конкуренции, нейтралитета, а также вещественные, энергетические, транспортные, денежные потоки;

3) законы: экономические законы: закон стоимости, закон спроса и предложения, законы кредита и др.; основополагающие законы функционирования сложных систем: рамки существующего правового «поля».

Объект кредитования является важным звеном любой кредитной сделки и в значительной степени определяет характер кредитных отношений. Объекты представляют собой то, на что направлена ссуженная стоимость. Из данного нами выше определения долгосрочного кредита следует, что объект долгосрочного кредитования — капитальные вложения.

4) Инвестиционный кредит выступает как форма предоставления долгосрочной ссуды на условиях платности, срочности и возвратности, при которой банк имеет право на возврат основной суммы долга и процентных платежей, но не приобретает права по совместной хозяйственной деятельности. Вместе с тем этот вид кредитования имеет определенные отличия от других кредитных сделок, в числе которых специфика целевого назначения кредита, более значительный срок предоставления и высокая степень риска. Для уменьшения инвестиционных рисков российские банки, осуществляющие инвестиционное кредитование, предъявляют ряд дополнительных условий. Наиболее распространенными из условиями являются следующие:

- приобретение контрольного пакета акций предприятия;

- обеспечение финансовыми гарантиями правительства, надежных банков;

- обеспечение высоколиквидным залогом;

- долевое участие.

Поскольку инвестиционный кредит выдается на длительные сроки, при оценки инвестиционных рисков в ходе рассмотрения кредитной заявки или инвестиционного проекта важное значение имеет не только анализ текущей кредитоспособности заемщика и его кредитная история, но и учет динамики финансового состояния предприятия [39, с. 61].

Инвестиции в создание и развитие предприятий и организаций включают два вида: вложения в хозяйственную деятельность других предприятий и вложения в собственную деятельность банка. Вложения банка в хозяйственную деятельность сторонних предприятий и организаций осуществляются посредством участия в их капитальных затратах, формирований или расширении уставного капитала. При участии в уставном капитале путем покупки акций, паев, долей коммерческие банки становятся совладельцами уставного капитала и приобретают все права, которыми в соответствии с законом обладают акционеры и участники предприятия. Вложение в создание и развитие сторонних предприятий также имеют место при учредительской деятельности банка, когда последний является учредителем (соучредителем) финансовых и нефинансовых компаний и их объединений.

Учреждаемые коммерческими банками организации относятся преимущественно к финансовой сфере (инвестиционные фонды и компании, брокерские фирмы, инвестиционные консультанты, лизинговые и факторинговые фирмы, депозитарные и клиринговые институты, страховые фирмы, негосударственные пенсионные фирмы, холдинги, финансовые группы и т.п.) или сфере услуг (финансовое консультирование, информация и пр.).

Участие банков в хозяйственной деятельности предприятия и организации обусловлено различными мотивами:

-установление финансового контроля над инвестициями;

-диверсификация рисков и повышения прибыльности банковского бизнеса;

расширение зоны влияния, видов услуг, предоставляемых клиентам с целью упрочнения положения банка на различных рынках;

расширение ресурсной и клиентской базы посредством создания сети дочерних финансовых институтов;

увеличение денежных потоков в распоряжении банка через каналы дочерних и зависимых организаций;

выделение в качестве самостоятельных тех структурных подразделений, которых достигли значительных масштабов и получили самостоятельное значение при сохранении банковского контроля над ними;

обход законодательного запрета на ведение банками непрофильных операций (в сфере производства, торговли материальными ценностями и страхования).

Инвестиции в создание и развитие сторонних предприятий и организаций могут носить производственный и непроизводственный характер.

Производственные инвестиции, выступающие как форма участия банков в капитальных затратах хозяйствующих субъектов, осуществляются путем предоставления инвестиционных кредитов и различных способов участия в финансировании инвестиционных проектов.

Между тем развитие инвестиционных отношений банков с производственными предприятиями преимущественно на этой основе может иметь сугубо негативные последствия. Чрезмерное сосредоточение собственности нефинансовых предприятий у банков связано с возрастанием банковских рисков, уменьшением надежности и устойчивости банковской системы.

Инвестиции в собственную деятельность банка включают вложения в развитие его материально-технической базы и совершенствование организационного уровня. Направление этих вложений зависят от того, какие задач: и предполагается осуществить с их помощью.

В зависимости от направления инвестирования можно выделить: инвестиции, обеспечивающие повышение эффективности банковской деятельности. Они направлены на создание условий для снижения банковских издержек за счет улучшения технического оснащения, совершенствование организации банковской деятельности, условий труда, обучение персонала, осуществление исследований и разработок; инвестиции, ориентированные на расширение и диверсификацию банковских услуг.

5) Суть синдицированного кредита заключается в объединении нескольких банков для предоставления кредита, что позволяет аккумулировать необходимый объем денежных ресурсов и распределить риски между всеми участниками сделки. Целью предоставления синдицированного кредита могут являться: торговое финансирование, рефинансирование, финансирование приобретений, проектное бридж-финансирование, финансирование капитальных затрат, финансирование накопления кредитного портфеля и т.д.

Механизм синдицированного кредитования предполагает типичное разделение финансового рынка на первичный и вторичный. На первичном рынке стратегические потенциальные инвесторы, имеющие значительную концентрацию капитала, формируют потенциальную ресурсную базу, необходимую конкретному заемщику [48, с. 60].

В общих чертах процесс организации синдицированного кредитования выглядит следующим образом:

выбор инструмента и анализ рынка — определение потребностей в финансировании, двухсторонние консультации с банками, определение списка потенциальных организаторов;

подготовка запроса на финансирование (RPF) и рассылка банкам требований к срокам, графику погашения, обеспечению, валюте. Возможно предоставление первичного информационного пакета с указанием ожидаемых ценовых параметров и сроков ожидаемого предложения;

выбор организатора — выбор и назначение внешних юридических консультантов организатора, распределение ролей (в случае нескольких организаторов), согласование списка банков — потенциальных инвесторов, подготовка подробного информационного меморандума.

Для характеристики банков — участников синдицированного кредитования необходимо выделить функции, которые в принципе должны выполнять банки — участники синдиката:

регулирование и согласование всех вопросов по сделке с заемщиком до оформления кредитного договора;

отбор банков-участников;

согласование подписываемой документации между заемщиком и банками-участниками;

общение с юристами по поводу подготовки документации;

анализ проекта и заемщика;

кредитование (фондирование) сделки;

сбор необходимых сумм с банков-участников;

перевод средств заемщику;

контроль за целевым использованием кредита;

распределение между банками полученных от заемщика средств (воз врат основной суммы долга, процентов);

администрирование выданного кредита;

информирование банков-участников о ходе синдикации и реализации проекта;

- согласование всех вопросов, возникающих как у заемщика, так и у

банков, ответы на запросы заемщика после подписания кредитного договора;

- отслеживание и проверка обеспечения по кредиту.

Развитие синдицированного кредитования в регионах будет иметь положительный эффект как для банков, так и для заемщиков.

Для региональных заемщиков привлечение синдицированных кредитов также имеет ряд преимуществ:

привлекаемые таким образом ресурсы являются более «длинными» и «дешевыми» по сравнению с традиционными кредитами, из-за того что источники кредитования диверсифицированы;

срок организации синдицированного кредита оказывается меньшим по сравнению с выпуском облигаций, поскольку не требуется регистрации проспекта эмиссии в ФСФР;

заемщик создает публичную кредитную историю у большого числа кредиторов;

-нет необходимости предоставлять информацию по МСФО.

Для многих региональных компаний привлечение синдицированных кредитов может стать первым опытом проведения публичных сделок, что пригодится при организации в дальнейшем облигационного займа. В то ясе время привлечение заемщиком синдицированного кредита потребует от него наличия кредитной истории, предоставления отчетности, раскрытия структуры собственности предприятия. Многие предприятия пока слабо представляют себе преимущества синдицированного кредитования по сравнению с традиционным [50, с. 113].

6) Лизинг представляет собой вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) одно лицо обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество другому лицу за плату во временное пользование для предпринимательских целей.

В теоретическом аспекте лизинг — это способ отделения капитала функции от капитала-собственности. В этом отношении лизинг похож на аренду, однако имеет существенные отличительные черты. Основное отличие от других видов аренды состоит в том, что в пользование сдается не оборудование, которое эксплуатировалось арендодателем, а новые материальные ценности, им специально приобретенные исключительно с целью передачи в пользование. Отличие заключается и в том, что здесь имеют место трехсторонние отношения, где кроме арендодателя и арендатора участвует и поставщик (изготовитель) предмета лизинга [8, с. 94].

Лизинговые операции являются альтернативой долгосрочного кредитования, хотя и имеют с ним общие черты, обладая при этом рядом преимуществ. Одним из субъектов лизинга является лизингодатель — юридическое лицо, осуществляющее лизинговую деятельность, т.е. передачу в лизинг по договору специально приобретенного для этого имущества, или гражданин, занимающийся предпринимательской деятельностью без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя.

В качестве лизингодателя обычно выступают лизинговые компании, которые во многих случаях представляют собой дочерние компании крупных банков. Основная проблема в деятельности этих компаний — изыскание денежных средств, которые могут быть использованы для приобретения предметов в качестве объекта лизинга.

Лизингополучатель — это юридическое лицо, осуществляющее предпринимательскую деятельность, или гражданин, занимающийся предпринимательской деятельностью без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя, получающие имущество в пользование по договору лизинга. Лизингополучатель приобретает возможность эксплуатировать основные фонды, не затрачивая крупных сумм на инвестирование и не замораживая свои средства на длительное время. Он вообще не делает первоначального взноса или осуществляет его в незначительных размерах по сравнению с покупкой оборудования в кредит или выдачей аванса подрядчику при строительстве здания.

Важным стимулом для лизингополучателя является косвенное сокращение налогов в связи с отнесением платежей на стоимость продукции и услуг и ускоренная амортизация. Согласно действующему порядку начисления амортизации лизингополучатель может применять метод ускоренной амортизации в отношении основных фондов, используемых для увеличения выпуска электронно-вычислительной техники, новых прогрессивных видов продукции, расширения выпуска экспортной продукции. Такой метод применяется при массовой замене изношенной или морально устаревшей техники. При ускоренной амортизации норма ее списания увеличивается не более чем в два раза.

Продавец лизингового имущества — это предприятие-изготовитель машин и оборудования, или другое юридическое лицо, или гражданин, продающие имущество, являющееся объектом лизинга.

Финансовый лизинг предусматривает, что в течение срока договора лизингодатель возвращает себе всю стоимость имущества и получает прибыль от лизинговой операции.

Оперативный лизинг отличается тем, что срок аренды по нему короче, чем экономический срок службы имущества. Объектом оперативного лизинга, как правило, является оборудование с высокими темпами морального старения.

При оперативном лизинге происходит частичная выплата, т.е. лизингодатель за время действия данного договора возмещает лишь часть стоимости оборудования, и поэтому он вынужден сдавать его во временное пользование несколько раз, как правило, разным пользователям. Так как одно и то же оборудование сдается в пользование несколько раз, в конечном счете лизингодатель компенсирует все расходы полностью. При этом риск порчи или утраты имущества в основном лежит на лизингодателе. Он же осуществляет его страхование и обслуживание.

Возвратный лизинг, по существу, является разновидностью финансового лизинга. Этот вид лизинга в наибольшей степени может привлечь внимание потенциальных пользователей. Он отвечает их интересам, ибо позволяет гибко и оперативно решать проблемы. Преимущество возвратного лизинга в том, что он доступен для предприятий со сложным финансовым положением. Если предприятие нуждается в имуществе, но в силу каких либо причин в данный момент испытывает финансовые трудности, ему выгодно «продать» свое имущество лизинговой компании и одновременно фактически продолжать пользоваться им. Это не исключает и возможности последующего выкупа имущества после окончания срока договора и восстановления прежнего права собственности.

Экономический смысл раздельного лизинга заключается в том, что лизингодатель, покупая объект лизинга, выплачивает из своих средств не всю, а только часть необходимой суммы, остальную часть он берет взаймы специально для этой цели у одного или нескольких кредиторов. Эта ссуда выдается на определенных условиях, а именно: заемщик-лизингодатель не несет всей ответственности перед заимодавцами за полный и своевременный возврат ссуды. Возмещается ссуда за счет поступающих лизинговых платежей, поэтому лизингодатель передает часть своих прав на причитающиеся платежи непосредственно заимодавцам. Таким образом, в этой сделке особенно велика роль финансирующей стороны - банка.

7) Многие банки, рекламируя свои ипотечные программы, заявляют о льготных условиях и скидках корпоративным клиентам. Корпорации давно уже стали лакомыми кусочками, за предоставление кредитов которым сражаются банкиры. Сегодня мы поговорим о том, что понимается под корпоративным кредитованием, насколько распространен такой вид ипотеки сегодня. Рассмотрим схему оформления подобных кредитов и узнаем, существуют ли банки, с точки зрения корпораций, предлагающие самые интересные программы.

Ипотечные договоры с сотрудниками крупных компаний, с юридической точки зрения, оформляются по той же схеме, что и с обычными заемщиками. Как правило, заемщиком выступает не компания, а человек - физическое лицо [8, с. 149].

8) Увеличивая рынки сбыта, предприниматели нередко сталкиваются с нехваткой оборотных средств, необходимых для закупки и расширения ассортимента. И тогда останавливают свой выбор на факторинге. Факторинг — это комплекс финансовых услуг, оказываемых банком оптовым поставщикам товаров и услуг, имеющий бессрочный характер. Факторинг представляет неоценимую выгоду для тех, чьи кредиты уже исчерпаны, а других средств привлечения финансов нет. Таким образом, инструмент факторингового обслуживания удовлетворяет потребность поставщика товаров и услуг в оборотных средствах. Цель факторинга — стимулирование роста объема продаж. Факторинговая услуга не конкурирует с банковским кредитом, потому что она актуальна тогда, когда все кредиты в банке уже выбраны, но еще нужны дополнительные оборотные средства для развития: в сезонные пики, в период развития и расширения рынка, во время раскрутки нового бренда. Следует понимать, что факторинг расширяет уже привычный спектр банковских услуг и является более простой и гибкой процедурой, по сравнению с привычным кредитом.

Многие компании с мировой известностью использовали для своего развития именно факторинговое обслуживание. Эта услуга включает финансирование поставок товаров, учет состояния дебиторской задолженности и регулярное предоставление соответствующих отчетов клиенту. Банк берет на себя функции контроля за своевременностью оплаты поставок покупателями. Факторинговое обслуживание подходит поставщикам именно потому, что выгодно отличается от кредита. При факторинге не требуется оформление такого множества документов, как при кредите. Факторинговое финансирование выплачивается автоматически при предоставлении накладной и счета-фактуры. Кроме того, кредит требует погашения в строго определенный срок, а факторинговое финансирование выплачивается в день поставки товара и находится в обороте у поставщика до тех пор, пока он осуществляет отгрузки.

Одно из основных преимуществ факторинга в том, что он не требует за лога, и за счет этого процедура привлечения оборотных средств значительно упрощается. Те средства, которые привлекаются при факторинге, не зависят от уже имеющихся кредитов и позволяют значительно увеличивать объем продаж. При факторинге поставщик получает деньги в необходимом количестве и на необходимый срок. Кроме того, когда полученный кредит погашен, нет уверенности в том, что банк предоставит новый, а факторинговое обслуживание носит бессрочный характер.

Существенным плюсом при выборе факторингового обслуживания является то, что контроль за состоянием дебиторской задолженности берет на себя банк, поэтому с бизнесмена снимается эта функция. Кроме того, механизм факторинга может освободить поставщика от напоминаний дебиторам об оплате. Все эти функции берет на себя банк. Заключая договор факторинга, компании получают возможность исключить риски, связанные с поставкой товаров в кредит: риск неполучения платежа от покупателя в срок; риск резкого изменения рыночной стоимости денежных ресурсов; риск изменения курса доллара в период отсрочки платежа по поставке.

Факторинг широко используется в работе поставщиков и производителей продуктов питания, алкогольной и парфюмерно-косметической продукции, товаров народного потребления, медикаментов, строительных материалов, бытовой химии и упаковочной продукции.

9) Предоставление банковских гарантий представляет собой безотзывное обязательство банка выплатить определенную денежную сумму в том случае, если условия контракта не выполняются стороной, за которую банк дает гарантию. Существует несколько видов гарантий:

• Платежная гарантия используется, чтобы гарантировать продавцу оплату приобретенных покупателем товаров и услуг. Банк-гарант обязуется выплатить продавцу по его первому требованию определенную сумму в случае представления продавцом в банк-гарант заявления о том, что покупатель не оплатил поставленный товар.

• Гарантия предложения (тендерная гарантия) используется при проведении международных тендеров и обеспечивает покрытие расходов организаторов тендера в случае, когда участник отзывает свое предложение или не принимает сделанный ему заказ.

• Гарантия исполнения используется для укрепления договорных отношений между покупателем и продавцом и обеспечивает поставку товара или оказание услуги в срок и на условиях, означенных в контракте. • Гарантия возврата авансового платежа используется, когда в контракте предусмотрен авансовый платеж в пользу продавца. Она обеспечивает его возврат покупателю в случае невыполнения продавцом обязательств по поставке товаров или предоставлению услуг [8, с. 144].

Как правило, для получения банковской гарантии необходимо предоставить в банк заполненный бланк заявления и договориться об обеспечении гарантии. В качестве обеспечения могут использоваться:

• денежные средства в размере суммы гарантии (перечисляемые на специальный счет гарантийного покрытия);

• срочный депозит в банке;

• коммерческий залог активов предприятия;

• кредит под залог недвижимого имущества и прочие приемлемые формы.

Краткосрочный кредит — кредит, выдаваемый на срок до одного года, предназначенный для формирования оборотных средств предприятий и фирм.

10) Авалирование векселей это гарантии платежа по векселю со стороны банка. За эту услугу клиент уплачивает банку вознаграждение. В случае отсутствия покрытия по такому векселю со стороны клиента, банк оплатит вексель из собственных средств. Для улучшения качества векселя (повышения его ликвидности) предприятие может обратиться в обслуживающий банк с просьбой о предоставлении ему гарантии платежа по векселю, то есть об авалировании данного векселя коммерческим банком.

При авалировании чужого векселя банк заключает с лицом, за которое дается аваль, договор или соглашение об авалировании векселя. В таком договоре можно также оговорить ряд условий, таких как: сумма векселя и аваля, срок векселей, которые авалируются, величина вознаграждения, которое клиент уплачивает банку за такие услуги и т. п. Очень важным моментом является установление порядка оповещения банка о том, что клиент оплатил вексель и к банку не будет предъявлять требование. В интересах банка получить такое уведомление, поскольку на его основании он сможет списать с забалансового счета сумму своей задолженности по векселю. Комиссия, оговариваемая в соглашении, уплачивается банку в момент совершения им аваля и становится его доходом, вне зависимости от того, использовался аваль или нет. Сумма комиссионного вознаграждения может варьироваться в пределах от 1 до 10% от суммы аваля. В соглашении можно установить для клиента предельной суммы предоставляемого аваля. Аваль может быть выдан на сумму номинала векселя или на меньшую сумму. При неоплате основным должником векселя векселедержатель имеет право, не совершая протеста, обратиться к банку, давшего аваль за основного должника.

Завершая первую главу диплома, в которой я исследовала теоретический аспект корпоративного кредитования, можно сделать следующие выводы:

каждая кредитная организация формирует свои принципы взаимоотношений с корпоративными клиентами, в том числе при осуществлении вложений;

общим показателем, отражающим партнерские отношения банка с клиентом, выступает клиентоориентированность, т. е. степень детальности подхода к процессу обслуживания клиентов;

к наиболее значимым видам кредитования корпоративных клиентов относят следующие: краткосрочное кредитование; кредитование расчетного (текущего) счета (овердрафт); предоставление долгосрочных кредитов; организация проектного финансирования; организация синдицированного кредитования; лизинговые операции; ипотечное кредитование; факторинг; предоставление банковских гарантий; учет, авалирование векселей третьих лиц;

банковское кредитование предприятий и других организационно-правовых структур на производственные и социальные нужды осуществляется при строгом соблюдении принципов кредитования. Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как общегосударственные интересы, так и интересы обоих субъектов кредитной сделки банка и заемщика.

2. Анализ российского рынка корпоративного кредитования

2.1 Анализ кредитования реального сектора российской экономики

В настоящее время в экономике страны сложилась достаточно противоречивая макроэкономическая ситуация для расширения взаимодействия коммерческих банков с предприятиями реального сектора экономики. Она выражается, прежде всего, в увеличении объема производства продукции, работ и услуг в различных отраслях материального производства и обеспечении более высоких темпов кредитования, чем прирост ВВП с одной стороны, и возникновением не стабильной макроэкономической ситуации, вызванной мировым финансовым кризисом с другой [54, с. 21].

Особенно это касается базовых отраслей, где произошли существенные изменения в структуре капитала и принятых обязательств предприятий по расчетам и платежам.

Следует отметить, что в условиях недостаточного уровня обеспеченности собственными оборотными средствами многие предприятия, особенно в области пищевой и перерабатывающей промышленности, сохраняют достаточно высокую потребность в кредитах, не смотря на сложную макроэкономическую ситуацию, связанную с мировым финансовым кризисом 2008 года.

Указанные обстоятельства делают актуальным исследование проблемы эффективности кредитования реального сектора экономики, с учетом постоянно изменяющихся социальных и экономических условий. С августа 2008 года произошли значительные изменения на рынке корпоративного кредитования, обусловленные развитием финансового кризиса. По данным банка России, на 1 августа 2008 года ключевые показатели банковского сектора оказались примерно в полтора раза ниже результатов 2007 года за аналогичный период. Годовой прирост корпоративного кредитования впервые за предшествующие 12 месяцев опустился ниже 50% и составил 48,5% [13, с 112]. Данные факты прослеживаются на фоне общей динамики рынка корпоративного кредитования. В этих условиях первоочередное значение приобретает оценка банковским сектором рисков платежеспособности заемщиков, возникающих в связи с неблагоприятной макроэкономической ситуацией. Определяющим показателем неплатежеспособности заемщика является просроченная задолженность.

Рост просроченной задолженности, отражающий эти риски и отрицательно сказывающийся на качестве балансовых показателей российских банков, продолжился во II кв. 2009 г. и стал одним из факторов, ограничивающих предложение кредитов (рис. 2.1.).

Рис. 2.1. Объемы просроченной задолженности, млрд руб.

По данным Центрального банка РФ, просроченная задолженность по кредитам, депозитам и прочим размещенным средствам выросла более чем в два раза, и увеличилась по состоянию на 1 июля 2009 г. на 97 % по сравнению с данными 2008 года. Это наглядно отражает рисунок 2.1. Причем стремительный рост объемов просроченной задолженности демонстрирует 4 квартал 2008 года. Удельный вес ее в этот период возрос с 1,5% в начале периода до 3% в конце, и составила 700 млрд. руб. Такая ситуация возникла по причине возникновения мирового финансового кризиса, который прежде всего оказал негативное влияние на банковский сектор. Дело в том, что из-за паники на фоне мирового финансового кризиса, в стране стал наблюдаться дефицит денежной массы, в частности наличности. Предприятия и организации стали на себе ощущать нехватку денег на покрытие текущих расходов. В период с декабря 2008 – по март 2009 года прекратилось финансирование крупных инвестиционных проектов, многие из них были законсервированы на неопределенный срок, предприятия и организации стали пересматривать свои стратегические планы, оказываться от реализации различных программ. К тому же образовалась просрочка по текущим обязательствам (перед персоналом, банками, поставщиками).

У предприятий и организации попросту стало нечем платить по своим обязательствам.

Банки, со своей стороны стали пересматривать качество кредитных портфелей и решили свернуть большинство своих кредитных программ как стратегических, так и тактических. Однако объемы кредитования реального сектора экономики в период с 2006 по 2009 год неуклонно растут. Об этом свидетельствуют данные, приведенные в таблице 2.1.

Таблица 2.1

Объемы кредитования реального сектора экономики РФ, трлн. руб.*

| Годы |

2007 г. |

2008 г. |

2009 г. |

| трлн. руб. |

6,4 |

8,2 |

8,7 |

*Источник: составлено автором по данным [44]

Данные, представленные в таблице 2.1, говорят о весьма положительной тенденции предоставления кредитов реальному сектору экономики. Однако, кризис, произошедший в октябре 2008 года, подорвал ситуацию и изменил тенденцию в противоположную сторону. Дело в том, что по факту отслеживается увеличение предоставленных кредитов, однако по прогнозам ведущих экспертов и экономистов, объемы предоставленных кредитов должны были быть в 2 раза больше. Однако этого не произошло. Рост объемов корпоративного кредитования в 2008 году по сравнению с 2007 годом составил 28,1%, а в 2009 году по сравнению с 2008 6,8%. Рост объемов корпоративного кредитования сократился на 20% [14, с.146].

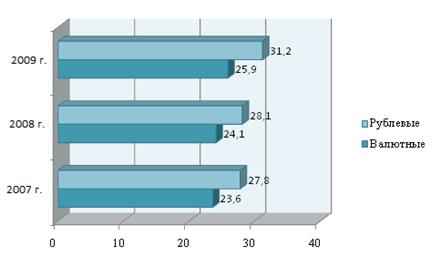

В целом же по России корпоративное кредитование осуществляется как в рублях, так и в иностранной валюте.

Объем предоставленных кредитов корпоративным клиентам в 2008 годку по сравнению с 2007 годом предпочтительнее осуществлялся в иностранной валюте, чем в рублях (в 2008 году рост валютных кредитов увеличился на 3,5%). Однако 2009 год изменил данную тенденцию и продемонстрировал рост рублевых кредитов, который составил 41%. Резкий скачек в росте рублевых кредитов объясняется тем, что в связи с предпринятыми правительственными антикризисными мерами по поддержанию банковского сектора, которые заключались в регулировании денежной массы, привели к сокращению иностранной валюты в экономике страны, в том числе и в виде предоставленных кредитов. Кроме того, со стороны участников рынка снизилось доверие к иностранной валюте (в частности к доллару США). По этой причине и банки и компании предпочитают рублевые кредиты, а валютные берут по острой необходимости (например, при международных сделках).

Если рассматривать корпоративное кредитование в отраслевом срезе, то ситуация выглядит следующим образом (см. рис. 2.3).

Рисунок 2.3 демонстрирует неоднозначное распределение кредитных ресурсов среди различных отраслей. Так, например, в 2008 году по сравнению с 2007 годом кредитование металлургической отрасли снизилось, такая тенденция продолжалась и в кризисный 2009 год. Всего спад объемов кредитования составил 24,6%. Наибольший удельный вес в отраслевой структуре корпоративного кредитования в 2007 году занимал топлевно-энергетический комплекс. Однако в 2009 году объемы кредитования этой отрасли резко сократились – на 38%. Одновременно с этим предприятия ТЭК в России, которые собирались затевать строительство новых мощностей, трубопроводов, вкладываться в геологоразведку, испытали острую нехватку кредитных денег. Ведь кредитовались они прежде в основном за рубежом (в России такого количества дешевых и длинных денег найти не удавалось).

Наконец, злую шутку сыграли с предприятиями ТЭК корпоративные долги. Предприятия, беря в долг, как правило, рассчитывались за него новыми кредитами, и эта ситуация стала вызывать обеспокоенность экспертов еще несколько лет назад. В момент кризиса мощный кредитный "навес" оказался явно некстати. Его размер оценивается сегодня в 80 млрд. долл. и сам факт существования столь серьезных долгов существенно снижает конкурентоспособность российских предприятий ТЭК на мировом рынке [53, с.43].

Второе место в отраслевой структуре корпоративного кредитования занимает потребительский рынок. Объемы кредитования в 2008 году увеличились по сравнению с 2007 годом на 12%. Однако мировой финансовый кризис и в эту отрасль внес свою лепту, сократив объемы ее кредитования в 2009 году на 13,6%. Банки в связи с кризисом стали улучшать качество кредитных портфелей, ужесточив условия кредитования. Многие компании – представители потребительского рынка так же пересмотрели свои планы с учетом новых условий кредитования. По этой причине объемы кредитования в 2009 году существенно снизились.

Строительство в данной структуре занимает третье место, которое сохраняется за ним на протяжении всего анализируемого периода. Однако тенденция в объемах предоставленных кредитах этой отрасли не отличается от вышеизложенных. В 2008 году наблюдается рост и активное развитие отрасли, который составил 4,3%, но 2009 год характеризуется весьма негативной ситуацией – минус 18,4%. Падение доходов населения приводит к сокращению спроса на недвижимость. Кризису в строительстве способствует еще и то, что банки приостанавливают выдачу ипотечных кредитов (банками вводятся моратории на выдачу ипотечных кредитов на покупку строящегося жилья).

Тяжелая металлургия кредитуется в основном зарубежными банками, поэтому и занимает в данной структуре одно из последних мест. А в период кризиса объемы кредитования и вовсе упали и составили минус 24,6%. Рынок всегда очень остро реагирует на финансовый кризис в экономике. Потому что отсутствие платежей резко замедляет темпы строительства, а, следовательно, и потребление производимой продукции. В случае неполучения заказов для строительства сокращаются объемы закупок металла у металлургических комбинатов, в итоге ситуация напоминает образование снежного кома, которое невозможно остановить.

Что касается отрасли АПК, то и до и после кризиса она неохотно кредитовалась российскими банками. Особых изменений в объемах кредитования не наблюдается.

Наиболее кредитуемым является Центральный федеральный округ. Он занимает наибольший удельный вес 25,1%, в структуре географического распределения кредитных ресурсов среди корпоративных клиентов. На втором месте по объемам корпоративного кредитования находится Южный федеральный округ, его доля занимает 18,4%, на третьем Приволжский, затем Северо-западный. Удельный вес данных округов составляет 16% и 15,2% соответственно. Резкое снижение объемов кредитования наблюдается в Сибирском федеральном округе приблизительно 10,2%, а также в Уральском федеральном округе. Это объясняется отсутствием наиболее динамичного развития по сравнению с центральной и западной Россией.

Такая ситуация возникла из-за того что во всех федеральных округах, за исключением Приволжского, продолжился рост числа филиалов кредитных организаций, зарегистрированных в других регионах на фоне сокращения числа филиалов кредитных организаций, зарегистрированных в регионе.

Из изложенного можно сделать вывод, что Центральный и Приволжский федеральные округа значительно превосходят все остальные не только по количеству присутствующих финансовых организаций, но и по уровню капитализации и конкурентоспособности финансовых рынков. Кроме того, финансовые организации городов Москва и Санкт-Петербург занимают лидирующие позиции и на финансовых рынках подавляющего большинства других регионов. [37].

При корпоративном кредитовании банки разрабатывают индивидуальный специфичный кредитный пакет, индивидуально для каждого клиента устанавливаются сроки, ставки, объемы, которые зависят от степени риска вложений в тот или иной проект. Экспортно-ориентированные отрасли можно ранжировать в зависимости от степени риса вложений в конкретную отрасль (табл. 2.2).

Таблица 2.2

Рейтинг отраслей с точки зрения рисков их кредитования, коэфф.*

| Экспортно-ориентированные отрасли |

2007 г. |

2008 г. |

2009 г. |

| ТЭК |

7,5 |

7,2 |

7,1 |

| Тяжелая металлургия |

7,1 |

7,5 |

8,4 |

| Строительство |

6,5 |

6,4 |

5,1 |

| Потребительский рынок |

7,2 |

7,5 |

6,8 |

| АПК |

5,3 |

5,2 |

4,1 |

*Источник: [55]

Как видно по данным, представленным в таблице 2.2, максимальное количество – 10 баллов, не набрала не одна отрасль. Наилучшие кредитные рейтинги — у ТЭК и металлургии, высокие экспортные доходы которых формируют стабильно высокие показатели их рентабельности, платежеспособности и кредитной дисциплины [50, с. 43].

Причем ТЭК на протяжении всего анализируемого периода остается самой безрисковой среди прочих отраслей. 2008 год принес некий спад, на 4%, который продолжился и в кризисном 2009 на 1,4%. Такая ситуация объясняется мощной государственной поддержкой этой отрасли. В ближайшие годы экспорт энергоресурсов останется ключевым фактором развития национальной экономики. Закрепление за Россией достойного места на мировых энергетических рынках является важнейшей задачей Стратегии государства.

Металлургия в данной структуре занимает второе место. Но с точки зрения риска остается на достойном уровне. Так как данная отрасль является приоритетной для государства.

В современных условиях международного разделения труда, одной из отраслей специализации России является национальная металлургическая промышленность. Продукция российской металлургии составляет значительную долю в мировом производстве и торговле металлами.

Таким образом, сегодня российская металлургическая промышленность функционирует в условиях глобальной конкуренции на мировом рынке. Поэтому важнейшим направлением государственной промышленной политики в отношении металлургии на современном этапе является создание таких общих условий для работы предприятий отрасли, которые бы соответствовали условиям развития металлургии в странах — крупнейших участниках мирового рынка металлов. В контексте этой задачи обеспечение конкурентоспособности металлургической промышленности России на мировом рынке предполагает реализацию ряда государственных мер в области налоговой, таможенной и тарифной политики. Банковский сектор здесь занимает немаловажное место. Финансирование столь крупной сферы народного хозяйства должно проходить бесперебойно и наиболее эффективно. Таким образом, данные факты объясняют относительную стабильность данной отрасли.

Самая рисковая отрасль, как показывают представленные данные – отрасль АПК. А финансовый кризис 2008 года лишь усугубил ситуацию (см. табл. 2.2). Отрасль АПК имеет сезонный характер, и длительный период окупаемости инвестиционных проектов и программ финансирования. К тому же имеющаяся база (нормативно-правовая, институциональная, материальная, ресурсная) не отвечает современным требованиям и технологиям. К тому же отрасль не имеет надежной государственной поддержки. Государство на сегодняшний день лишь начинает восстанавливать разрушенную отрасль. А на это, по разным оценкам уйдет 20–50 лет [53, с 37]. Поэтому коммерческие банки, которые заинтересованы, прежде всего, в получении прибыли и полноценном возврате вложенных денежных средств неохотно кредитуют данную отрасль из-за имеющегося риска невозврата вложений.

Снижение кредитного рейтинга нефтяной промышленности в 2007–2008 гг. вначале объяснялось ухудшением мировой конъюнктуры цен на нефть, газ, и уголь (начало 2008 г.), а в дальнейшем явилось прямым следствием мирового финансового кризиса [53, с. 45].

Поступательное улучшение кредитного рейтинга металлургии с 7,1 в 2007–до 7,5 в 2008 г. (по 10-балльной шкале) было вполне ожидаемым в связи со стартовавшим ростом мировых цен на ее продукцию.

Поэтому средний рост оценочного коэффициента данной отрасли составил в 2008 году – 4,4%; в 2007 – 5,6%; в 2009 году – 25,3% (см. табл. 2.2). Эти отрасли в рейтинге идут с огромным отрывом от прочих, и объемы кредитов, получаемых ими в банках, ограничены главным образом нормативами, обязательными для кредитных организаций. Высокая концентрация производства этих отраслей и их растущая потребность в крупных дешевых долгосрочных кредитах существенно сужают поле деятельности для российских банков.

С учетом стандартных требований к банкам по управлению рисками отечественной банковской системе будет сложно конкурировать с иностранными банками в финансировании той же нефтяной промышленности, инвестиционные потребности которой в 2009 г. оцениваются в 28,2 трлн руб.

С учетом фактора рискованности вложений в ту или иную отрасль, банки принимают во внимание и то, чем обеспечиваются выдаваемые кредиты и ссуды. Обеспечение зачастую играет очень важную роль в формировании кредитных отношений. Конкретная практика показывает, что наличие обязательства еще не означает гарантии и своевременного возврата. Возникновение инфляционных процессов в экономике может вызывать обесценение суммы предоставленной ссуды, а ухудшение финансового состояния заемщика — нарушение сроков возврата кредита. Поэтому опыт деятельности банков выработал механизм организации возврата кредита, включающий:

а) порядок погашения конкретной ссуды за счет выручки;

б) юридическое закрепление ее порядка погашения в кредитном договоре;

в) использование разнообразных форм обеспечения полноты и своевременности обратного движения ссуженной стоимости.

Форма обеспечения возвратности кредита — это конкретный источник погашения имеющегося долга, юридическое оформление права кредитора на его использование, организация контроля банка за достаточностью и приемлемостью данного источника.

Наиболее ликвидное обеспечение кредитов позволит банкам не только снизить риски, но и реализовать их в свою пользу в случае невозврата кредита. Это дает возможность полноценного возврата выданных заемных средств. Динамика структуры наиболее популярных видов обеспечения анализируемых отраслей представлена на рисунке 2.5.

Как показывает рисунок 2.5, наибольший удельный вес в структуре видов обеспечения кредитов занимает недвижимость. Однако ее доля в целом за рассматриваемый период снизилась на 10,2%. Такое изменение вызвано кризисом 2008 года, который в первую очередь подорвал рынок недвижимости [28, с. 100].

Банки приостановили выдачу ипотечных кредитов под недостроенное жилье еще до наступления тотального кризиса. Поэтому приобретение недостроенного жилья стало предприятием рискованным, если не бессмысленным. Представители некоторых риэлтерских фирм намеренно отказываются работать на данном этапе с недостроенным жильем, защищая интересы своих потенциальных клиентов и репутацию самих фирм. Стоимость недостроенного и вторичного жилья практически одинакова, а вот дополнительных вложений недостроенная недвижимость потребует больше. К тому же, сроки доведения «до товарного вида» такого жилья находятся в ведении застройщиков, и зачастую растягиваются или срываются вовсе. Такими тенденциями характеризуется рынок недвижимости (и жилой и коммерческой). Обеспечить кредит недвижимостью до кризиса было проще простого, однако в связи с резким снижением цен на недвижимость и снижение ее ликвидности в 2009 году доля этого вида обеспечения сократилась на 8,9% по сравнению с 2008 годом [23].

Второе место в структуре видов обеспечения кредитов занимают ценные бумаги. Причем с 2006 года наблюдается рост популярности этого вида обеспечения. Рост можно охарактеризовать стабильной тенденцией, так как в среднем за каждый анализируемый год его уровень увеличивался примерно на 12-15%. Однако в 2009 году произошел спад популярности данного вида обеспечения на 15%. Эту долю присвоило себе поручительство, занявшее четвертое место в данной структуре. В качестве залога принимаются государственные ценные бумаги и бумаги корпораций. Обязательное условие - высокая ликвидность ценных бумаг. Заемные средства не должны использоваться на покупку новых ценных бумаг, это направлено на ограничение биржевой спекуляции заемщиков и снижение риска банкротства клиентов [32].

Ценные бумаги уверено в течение всего анализируемого периода увеличивает свои позиции на данном сегменте рынка. Их рост в целом за период составил 5,2%. Популярность данного вида обеспечения объясняется ростом ликвидности ценных бумаг отраслей в целом. Однако традиционный спад во время кризиса негативно отразился, снизив популярность данного вида обеспечения на 16,8%. В качестве достоинств данного вида обеспечения в общем виде можно отметить: простоту передачи титула собственности, легкость реализации на рынке, минимальные формальности при совершении сделок, минимальные издержки при хранении и т. д. В то же время цена ценных бумаг может существенно колебаться, кроме того, на фондовых биржах акции многих российских предприятий не котируются [32].

Третье место занимает оборудование. Его доля в течение всего анализируемого периода существенно не менялась. Корпоративные клиенты банков неохотно используют данный вид обеспечения.

Если закладывается оборудование, то необходимо представить в банк ряд документов. В первую очередь, следует принести документы, которые подтверждают, что данное оборудование находится у компании в собственности. Помимо этого, необходимо иметь документ, подтверждающий оплату предмета залога, документ, свидетельствующий о передаче оборудования, документ, удостоверяющий, что оплачена таможенная пошлина (если оборудование импортное). Если имущество было передано в аренду, то понадобится предъявить документ о его местонахождении. Помимо всего вышеперечисленного также необходимо предоставить техпаспорт и гарантийный талон. Вся эта процедура занимает слишком много времени. К тому же корпоративных клиентов интересует долгосрочное и среднесрочное кредитование. В этом случае оборудование не имеет всех необходимых характеристик (быстро устаревает, изнашивается и морально и материально) [47, с 19].

Поручительство занимает в данной структуре последнее место. Оно не так популярно среди корпоративных клиентов, так как имеет ряд особенностей.

Важной особенностью поручительства, является то, что обязательство по нему носит характер дополнительного по отношению к основному обязательству. Это, в частности, означает, что прекращение основного обязательства по любому из оснований, прекращает и обязательство поручительства. Кроме того, особенностью поручительства является и то, что вне зависимости от договоренности сторон, к поручителю, исполнившему обязательство перед кредитором, непременно переходят права кредиторского требования в том объеме, в котором поручитель исполнил свои обязательства.

Банковское учреждение с целью минимизации кредитного риска предъявляет определенные требования к обеспечению банковских ссуд. В этой связи банки обращают внимание на стабильность рыночной цены и обеспечение отсутствия ее резких колебаний; возможность быстрой реализации на рынке; защиту права кредитора на владение имуществом; легкую идентификацию товара и отсутствие утраты им потребительских свойств.

Для укрепления своих конкурентных преимуществ, банки используют различные инструменты. Так, с развитием российской банковской системы, появилось множество форм и видов кредитования. Банки, стараясь привлечь как можно больше заемщиков (в особенности корпоративных) расширяют спектр предоставляемых кредитных услуг. Кроме того, банками разрабатываются индивидуальные пакеты для корпоративных клиентов. Существует более 15 видов кредитования юридических лиц. Основные и самые популярные из них, представлены на рисунке 2.6.

Интересная ситуация сложилась на рынке краткосрочного кредитования. Она характеризуется резким скачком популярности данного вида в кризисный 2009 год. Рост популярности в 20096 году составил 78%. Рост популярности объясняется отказам банков предоставлять длинные деньги, т.е. попросту отсутствовало предложение длинных денег, у предприятий замедлялись скорость оборотов, не выплачивалась дебиторская задолженность, а банки стали единственным местом, где можно было взять наличность на то, чтобы «удержаться на плаву». Однако банки неплохо заработали в сложившихся условиях, и в срочном порядке увеличили ставки на краткосрочное кредитование. С формальной точки зрения, подходы и требования к корпоративным клиентам не изменились. Качественно изменились риски, связанные с финансированием корпоративного бизнеса в целом. Длинные кредиты, например, исчезли не только по причине нехватки ликвидности, но и в связи с невозможностью в некоторых случаях построения долгосрочных прогнозов.

Особенность кредитования корпоративных клиентов заключается в кредитовании крупномасштабных инвестиционных проектов, предусматривающих техническое перевооружение, закупку нового оборудования, открытие нового завода. Однако в кризисное время речь идет не столько о финансировании развития бизнеса, сколько о его сохранении — средства нужны на поддержание ликвидности. Этим обусловлено лидерское положение лизинга в 2007 и 2008 годах. Его доля на рынке кредитования анализируемых отраслей составила в среднем за анализируемый период 27 – 30%. В 2008 года наблюдается рост данного вида кредитования, который по отношению к предыдущему году составил 5%. 2009 год принес существенный спад, который составил 8%.

За время, прошедшее после кризиса 2008 г., лизинг подтвердил свою состоятельность как альтернативный способ финансирования приобретения основных средств, и в настоящий момент наращивает свою популярность. Кроме того, банки иногда предпочитают финансировать приобретение основных средств через лизинговую компанию, так как лизинговая сделка предполагает более прочное обеспечение, чем просто кредит. Зарубежные поставщики также могут быть заинтересованы в использовании лизинга как механизма сбыта своей продукции. В качестве основного фактора развития лизинга в России следует отметить продолжающийся экономический рост и макроэкономическую стабилизацию [47, с. 21].