Федеральное агентство по образованию

ГОУ «Санкт – Петербургский государственный политехнический университет»

Чебоксарский институт экономики и менеджмента (филиал)

Кафедра финансов, денежного обращения и кредита

КОНТРОЛЬНАЯ РАБОТА

по теме «Ипотечное кредитование»

Выполнила:

студентка заочного отделения

4 курса 080502-51(2) специальности

«Экономика и управление на

предприятии»

Матвеева Алена Владимировна

Чебоксары 2010

Содержание

1 Ипотечное кредитование в странах восточной Европы. Ипотечное кредитование в США

2 Особенности ипотеки жилых домов и квартир. Обращение взыскания на предмет ипотеки

3 Задача

Список литературы

1 Ипотечное кредитование в странах восточной Европы. Ипотечное кредитование в США

Каждая страна решает проблему обеспечения жильем своего населения по-своему, но система кредитования населения на покупку жилья, в том или ином виде, существует во всех развитых и развивающихся странах. Одноуровневая система ипотечного кредитования представляет собой существование неких специальных ипотечных банков, которые не занимаются ничем другим, кроме работы по ипотечным кредитам. Такую систему часто называют немецким вариантом ипотечного кредитования.

Эволюция ипотеки привела к формированию так называемой двухуровневой системы ипотечного кредитования, где кредитор и эмитент ипотечных ценных бумаг (mortgage backed securities - MBS) разделены. В первую очередь это обусловлено соображением поддержания ликвидности универсальных коммерческих банков, участвующих в долгосрочном ипотечном кредитовании. Впервые такая система была реализована и получила распространение в США, и потому она стала называться американской системой ипотечного кредитования. Она предполагает, что участники ипотеки - покупатель жилья, банк-кредитор и агентство-продавец - связаны через некий государственный орган, у которого есть дешевые ресурсы для выкупа закладных у банка. Его прообраз - американское государственное агентство FNMA («Фэнни Мэй»). На этапе первичного рефинансирования агентство, выкупая у банка закладные, возвращает ему выданные в кредит деньги. Затем агентство выпускает облигации, обеспеченные этими закладными. Сделки с инвесторами совершаются уже без участников первого этапа, но покупатель продолжает выплачивать агентству, у которого с банком договор на обслуживание, кредит в течение всего установленного срока.

Реклама

За 10 лет объем банковских кредитов частному сектору в большинстве стран Восточной Европы, увеличился в несколько раз. К примеру, в Эстонии – с 14% ВВП в 1995 году, до 74,3% ВВП в 2006-м. В Румынии показатель вырос почти вдвое – до 21,1% ВВП. Опережающий рост банковского кредита в этих странах до недавнего времени рассматривался исключительно как свидетельство улучшения инвестиционного климата, как признак сближения структуры экономики "старой" и "новой" Европы. Исследования банков, занимающихся ипотечными программами, свидетельствует о том, что в ряде стран Восточной Европы рост объема кредитования может оказаться чрезмерно быстрым. Это грозит дисбалансами и потенциальными кризисами. Прежде всего, такая опасность угрожает прибалтийским странам – Эстонии, Латвии и Литве. На примере ипотеки в ЕС можно проследить, что рост объема кредитования покупок жилья существенно превысил предложение новых квартир. В результате асимметрии спроса и предложения цены на жилье быстро растут, создавая предпосылки для возникновения "мыльного пузыря" на рынке недвижимости. В этом контексте в обзоре единственный раз упоминается и Россия – российские инвесторы в прибалтийскую недвижимость дополнительно разогрели этот рынок. В Болгарии или Словении, как и в России, ипотечное кредитование находится в процессе становления: доля ипотечной задолженности к ВВП в этих странах в 2007 году составляла всего 1%. Несколько иная картина наблюдается в таких странах, как Чехия, Румыния и Венгрия. Например, в Венгрии бурный рост ипотеки пришелся на 2002-2006 годы, когда доля ипотечной задолженности к ВВП выросла с 2% до 8%, а до этого в течение пяти лет не происходило роста ипотечного рынка, и показатель не сдвигался с 1,5% к ВВП.

Рынок ипотечных кредитов в Венгрии действует слаженно и находится под защитой государства. Ставка рефинансирования Центрального Банка Венгрии на декабрь 2005 г. составляла 28% годовых. Контрактная ставка для ипотечного кредита выше - 32%, но она разбивается пополам, т.е. 16% заемщик платит ежемесячно, а 16% начисляются и прибавляются к основной сумме долга. Срок кредита 15 лет.

В Польше около $7 млрд. одолжили люди в 2006 году, на приобретение и строительство жилья. Было выдано свыше 200 тыс. кредитов. Это наполовину больше, чем в 2005 году. 2,2% по кредитам ежегодно платят клиенты банков ”Фортиус”, ”Дойче банк”, ”РКО БП” с 2007 года. В 2006 г. проценты по ипотечным кредитам составляли 4,5-5% годовых. 13% заемщиков 2007 года перенесли свои кредитные портфели в банки с более низкими процентами. Несмотря на уплату 1% неустойки, переход в другой банк окупится за четыре года. В Великобритании 56% заемщиков на протяжении 20-летнего кредита переносят кредиты в другие банки. $12,5 тыс. дохода польской семьи не облагаются налогом, если она берет свыше $100 тыс. ссуды на покупку или строительство жилья. Средняя зарплата поляков в 2005 году, составила порядка 750 долларов США.

Реклама

В Чехии с каждым годом все большей популярностью пользуется ипотечное кредитование. Ипотека позволяет приобрести недвижимость сегодня и выплачивать полную его стоимость в течение последующих 25 лет. Это значительно удобнее, нежели копить деньги, подвергая значительные накопления инфляционным и иным рискам. В Чешской Республике услугами банков, предоставляющих ипотеку, пользуется больше половины населения страны.

Достаточно много фирм, оказывающих содействие в получении ипотеки на территории Чехии, на основании договоров о сотрудничестве с различными банками Чешской Республики. Они имеем достаточно большой опыт и положительную практику в получении клиентами ипотечных кредитов. Банк может предоставить кредит на приобретаемую недвижимость: не более 85% от суммы приобретаемой недвижимости и не более чем на 25 лет. Право собственности в данном случае сразу переходит к покупателю недвижимости. При этом в реестре недвижимости делается запись об ограничении права собственности покупателя в связи с ипотечным кредитом. Срок рассмотрения документов для получения ипотечного кредита составляет 1 месяц. Годовая процентная ставка зависит от срока преждевременного погашения кредита и изменения условий договора кредитования (срок фиксации), т.е. срока, когда у заемщика и у банка появляется право на преждевременное частичное или полное погашение суммы кредита и изменения процентов по кредиту в ту или иную сторону. Чем меньше срок фиксации, тем меньше процентная ставка, т.к. на меньшие сроки более предсказуема учетная ставка Центрального Банка Чешской Республики. Сумма досрочного частичного или полного погашения процентами не облагается. На сегодняшний день процентная ставка составляет при годовой фиксации от 5.7% годовых.

Возможен и другой вариант ипотечного кредита, так называемого "обратного кредита". То есть, заемщик может на свои личные или заемные денежные средства приобрести недвижимость, и на основании договора о займе с третьим лицом, банк перечислит денежные средства заемщику, независимо от страны проживания на тех же условиях, что и при получении обычного ипотечного кредита. Но в случае обратного кредита процентная ставка обычно бывает несколько выше. Банки в Чехии предоставляют ипотечные кредиты в чешских кронах. Вопрос о предоставлении кредита в евро пока не решается положительно. Срок рассмотрения банком вопроса получение ипотечного кредита после подачи необходимого пакета документов составляет в среднем один месяц.

Сегодня система финансирования жилья в США - это сложный рынок общенационального масштаба, на котором действует огромное число учреждений, включая ипотечные банки, сберегательные и кредитные ассоциации, коммерческие и сберегательные банки, страховые компании, пенсионные фонды и т.п.

Решающим фактором успеха в данном направлении оказались мероприятия по формированию вторичного ипотечного рынка, что решило главную проблему жилищного финансирования - проблему кредитных ресурсов. С этой целью в разные годы были созданы специализированные организации - Федеральная национальная ипотечная ассоциация (Fannie Мае), Корпорация жилищного кредитования (Freddie Mac) и Правительственная национальная ипотечная ассоциация (Ginnie Мае).

Двухуровневую систему ипотечного кредитования США напрямую или через Мировой банк пытались привить в странах Восточной Европы. Но в итоге в этих странах (за исключением России) приняли законы, основанные на германском (европейском континентальном) праве, как соответствующем историческим традициям и экономическим реалиям этих стран. В то же время в последние годы в континентальных европейских странах, все чаще начинают обращаться к американской системе секьюритизации активов, т.е. рассматривают возможной двухуровневую систему ипотечного кредитования. Иными словами, две системы (одноуровневая и двухуровневая) не являются антагонистическими и могут действовать параллельно.

В странах Восточной Европы с высоким и изменяющимся уровнем инфляции, например Польша, появилась некоторая разновидность ипотечного кредитования - так называемые "кредиты с индексацией", т.е. кредиты с пересчетом кредитных выплат.

В США развитие рынка недвижимости имело огромное значение для экономики всей страны. Почти 18% общенационального продукта формируется под воздействием строительства недвижимости, продажи коммерческого жилья, развития рынка недвижимости, продажи и развития различных залогов, связанных с недвижимостью, а также перепродажи средств, которые используются для строительства. Все это превращает рынок недвижимости Соединенных Штатов в одну из наиболее важных отраслей промышленности и фактически служит основой развития экономической системы страны.

Рынок жилья обслуживают в основном два вида кредита: строительный заем и ипотечный кредит.

Основные особенности ипотечного кредитования в США:

- ипотечный заем, как правило, долгосрочный (15-20 лет),

- процентная ставка, как правило, ниже рыночной (в среднем 3-4%),

- сумма кредита обычно не превышает 80-90% стоимости заложенной недвижимости, а 10-20% составляет первый взнос, который покупатель должен внести из собственных средств.

Для малоимущих, ветеранов - государство гарантирует выдачу льготных ссуд на полную стоимость дома без уплаты первого взноса,

- фактический срок погашения закладных составляет в среднем 8 лет, т.е. кредит погашается ранее обусловленного срока,

- закладные поступают на рынок ценных бумаг, т.к. они обеспечивают постоянное получение дохода.

Самым важным в регулировании жилищного рынка США является правительственная поддержка системы ипотечного кредитования. Главная цель Федерального Правительства ─ обеспечение всех граждан США жильем по современным минимальным стандартам - достигается не путем строительства дешевого муниципального жилья, а регулированием частного рынка жилья.

Основными методами регулирования являются: обеспечение вторичного рынка закладных, государственное страхование ссуд, выдаваемых частными кредитными учреждениями, льготы в получении кредитов для малообеспеченных групп населения и ветеранов, регулирование деятельности сберегательных учреждений, налоговые льготы для инвесторов жилищного рынка, установление стандартов на жилье.

В Соединенных Штатах Америки еще во времена Ф. Рузвельта начала складываться разветвленная система ипотечного кредитования жилищного строительства и приобретения жилья в собственность. Сегодня система финансирования жилья в США - это сложный рынок общенационального масштаба, на котором действует огромное число учреждений, включая ипотечные банки, сберегательные и кредитные ассоциации, коммерческие и сберегательные банки, страховые компании, пенсионные фонды и т.п. Решающим фактором успеха в данном направлении оказались мероприятия по формированию вторичного ипотечного рынка, что решило главную проблему жилищного финансирования - проблему кредитных ресурсов.

С этой целью в разные годы были созданы специализированные организации - Федеральная национальная ипотечная ассоциация (Fannie Мае), Корпорация жилищного кредитования (Фредди Мэк) и Правительственная национальная ипотечная ассоциация (Ginnie Мае) Федеральная Национальная Ипотечная Ассоциация была учреждена Американским правительством в 1938 году. Она начинала как филиал государственной корпорации Reconstruction Financ Corporation. Сначала она была названа National Mortgage Association of Washington Вашингтонская Национальная Ипотечная Ассоциация. Однако в том же году ее название изменилось на Federal National Mortgage Association (Fannie Мае) - Федеральная Национальна Ипотечная Ассоциация. Главной целью Fannie Мае была покупка и продажа закладных, застрахованных Federal Housing Administration (FHA) - Федеральная Жилищная Администрация.

В 1954 году Fannie Мае стала корпорацией со смешанной собственностью: ее обыкновенные акции находились в частном владении, а привилегированные - в собственности государства. В 1968 году Федеральная Национальная Ипотечная Ассоциация была разделена на два отдельных предприятия. Одно из них сохранило название Fannie Мае, изъяв из обращения государственные акции и став полностью коммерческим налогоплательщиком и полностью частной компанией. Ее акциями торгует Нью-йоркская биржа. Другое предприятие стал Государственной Национальной Ипотечной Ассоциацией (Government National Mortgage Association - GNMA - или Ginnie Мае) - государственная корпорация, созданная для управления ипотечными программами, которые не могли бы развиваться в частном секторе).

Все эти организации наделены полномочиями покупать ипотечные кредиты на жилье и под государственную гарантию или государственное страхование выпускать ценные бумаги, обеспеченные выкупленными ипотечными кредитами.

Рынок долговых обязательств, выпущенных этими организациями, является сегодня крупнейшим в мире по объему обращающегося на нем капитала. По оценкам экспертов, он достиг в начале 90-х годов почти 3,5 трлн. долларов, что значительно превышает соответствующие показатели, например, рынка американских правительственных ценных бумаг (1,9 трлн.) или корпоративных облигаций (1,4 трлн. долларов). Сегодня Fannie Мае - крупнейшая национальная корпорация по активам, а также крупнейших источник обыкновенных ипотечных фондов в США. Акциями Fannie Мае торгует Нью-Йоркская Биржа и другие крупные фирмы. Ее акции находятся среди наиболее ликвидных. Они также представлены в Каталоге Standard & Poor’s 500 Composite Stock Price Index.

Fannie Мае помогла 8,5 млн. семей купить дома в 80-90 гг. XX века и планирует помочь еще более чем 20 млн. до 2015 года. Целевое кредитование будет служить для семей с низкими и средними доходами, меньшинствам, новым иммигрантам, жителям центральных городов и других территорий, а также людям, особо нуждающимся в жилье. С момента своего образования в 1938 году Fannie Мае предоставляет постоянный источник ипотечного финансирования для покупателей жилья путем инвестирования закладных из институтов, выпускающих их, таких как сберегательных и заемных, ипотечных компаний и коммерческих банков.

2 Особенности ипотеки жилых домов и квартир. Обращение взыскания на предмет ипотеки

Для ипотеки индивидуальных жилых домов и квартир, предназначенных для постоянного проживания, принадлежащих на праве собственности гражданам или юридическим лицам, характерны следующие особенности:

Ипотека индивидуальных жилых домов и квартир, находящихся в государственной или муниципальной собственности, не допускается.

Если предметом ипотеки является часть жилого дома или часть квартиры, состоящая из одной или нескольких изолированных комнат, к такой ипотеке соответственно применяются правила Федерального закона об ипотеке жилого дома и квартиры.

Ипотека жилого дома или квартиры, находящихся в собственности несовершеннолетних граждан, ограниченно дееспособных или недееспособных лиц, над которыми установлены опека или попечительство, осуществляется в порядке, установленном законодательством Российской Федерации для совершения сделок с имуществом подопечных.

При ипотеке квартиры в многоквартирном жилом доме, части которого в соответствии с пунктом 1 статьи 290 Гражданского кодекса Российской Федерации находятся в общей долевой собственности залогодателя и других лиц, заложенной считается наряду с жилым помещением соответствующая доля в праве общей собственности на жилой дом.

При предоставлении кредита или целевого займа для сооружения жилого дома договором об ипотеке, может быть предусмотрено обеспечение обязательства незавершенным строительством и принадлежащими залогодателю материалами и оборудованием, которые заготовлены для строительства.

Если иное не предусмотрено федеральным законом или договором, жилой дом или квартира, приобретенные или построенные с использованием кредитных средств банка или иной кредитной организации, либо средств целевого займа, предоставленного юридическим лицом на приобретение или строительство жилого дома или квартиры, считаются находящимися в залоге с момента государственной регистрации права собственности заемщика на жилой дом или квартиру. Залогодержателем по данному залогу является банк или иная кредитная организация либо юридическое лицо, предоставившие кредит или целевой заем на приобретение или строительство жилого дома или квартиры.

Органы опеки и попечительства вправе дать согласие (разрешение) законным представителям несовершеннолетних, недееспособных или ограниченно дееспособных членов семьи собственника жилого помещения, в котором проживают указанные лица, на отчуждение и (или) на передачу в ипотеку этого жилого помещения в случае, если у органов опеки и попечительства отсутствуют основания для признания того, что права или охраняемые законом интересы несовершеннолетних, недееспособных или ограниченно дееспособных лиц нарушаются. Решение органов опеки и попечительства о даче согласия или разрешения на отчуждение и на передачу в ипотеку жилого помещения, в котором проживают несовершеннолетние, недееспособные или ограниченно дееспособные члены семьи собственника, должно быть представлено заявителю в письменной форме. Отказ в даче согласия или разрешения на отчуждение на передачу в ипотеку жилого помещения, в котором проживают несовершеннолетние, недееспособные или ограниченно дееспособные члены семьи собственника, должен быть мотивирован. Заявитель вправе оспорить решение органов опеки и попечительства в суде.

Обращение залогодержателем взыскания на заложенные жилой дом или квартиру и реализация этого имущества, являются основанием для прекращения права пользования совместно проживающих в таких жилом доме или квартире залогодателя и членов его семьи (бывших членов семьи) при условии, что такие жилой дом или квартира были заложены по договору об ипотеке, либо по ипотеке в силу закона в обеспечение возврата кредита или целевого займа, предоставленных банком или иной кредитной организацией, либо юридическим лицом на приобретение или строительство таких жилого дома или квартиры. Освобождение жилого дома или квартиры по взысканию, осуществляется в порядке, установленном федеральным законом.

Обращение взыскания на заложенные жилой дом или квартиру возможно как в судебном, так и во внесудебном порядке с соблюдением правил, установленных федеральными законами. Жилой дом или квартира, которые заложены по договору об ипотеке и на которые обращено взыскание, реализуются путем продажи с торгов, проводимых в форме открытого аукциона или конкурса. Лица, проживающие в заложенных жилых домах или квартирах на условиях договора найма или договора аренды жилого помещения, не подлежат выселению при реализации заложенных жилого дома или квартиры. Заключенный с ними до заключения договора об ипотеке договор найма или договор аренды жилого помещения сохраняет силу. Условия его расторжения определяются Гражданским кодексом Российской Федерации и жилищным законодательством Российской Федерации.

Залогодержатель вправе обратить взыскание на имущество, заложенное по договору об ипотеке, для удовлетворения за счет этого имущества требований, вызванных неисполнением или ненадлежащим исполнением обеспеченного ипотекой обязательства, в частности неуплатой или несвоевременной уплатой суммы долга полностью или в части, если договором не предусмотрено иное. При расхождении условий договора об ипотеке и условий обеспеченного ипотекой обязательства в отношении требований, которые могут быть удовлетворены путем обращения взыскания на заложенное имущество, предпочтение отдается условиям договора об ипотеке. Если договором об ипотеке не предусмотрено иное, обращение взыскания на имущество, заложенное для обеспечения обязательства, исполняемого периодическими платежами, допускается при систематическом нарушении сроков их внесения, то есть при нарушении сроков внесения платежей более трех раз в течение 12 месяцев, даже если каждая просрочка незначительна. По требованиям, вызванным неисполнением или ненадлежащим исполнением обеспеченного ипотекой обязательства, взыскание на заложенное имущество не может быть обращено, если в соответствии с условиями этого обязательства и применимыми к нему федеральными законами и иными правовыми актами Российской Федерации (пункты 3 и 4 статьи 3 Гражданского кодекса Российской Федерации) должник освобождается от ответственности за такое неисполнение или ненадлежащее исполнение. Залогодержатель вправе потребовать досрочного исполнения обеспеченного ипотекой обязательства, а при невыполнении этого требования - обращения взыскания на заложенное имущество, даже если обеспеченное ипотекой обязательство исполняется надлежащим образом.

Взыскание по требованиям залогодержателя обращается на имущество, заложенное по договору об ипотеке, по решению суда, за исключением случаев, когда допускается удовлетворение таких требований без обращения в суд. Иск об обращении взыскания на имущество, заложенное по договору об ипотеке, предъявляется в соответствии с правилами подсудности и подведомственности дел, установленными процессуальным законодательством Российской Федерации.

При обращении взыскания на имущество, заложенное по двум или более договорам об ипотеке, залогодержатель должен представить в суд, в который предъявляется соответствующий иск, доказательства исполнения обязанности, предусмотренной пунктом 4 статьи 46 настоящего Федерального закона. Если из материалов дела об обращении взыскания на заложенное имущество видно, что ипотека была или должна была быть осуществлена с согласия другого лица или органа, суд, в который предъявлен иск об обращении взыскания, уведомляет об этом соответствующее лицо или орган и предоставляет ему возможность участвовать в данном деле. Лица, имеющие основанное на законе или договоре право пользования заложенным имуществом (арендаторы, наниматели, члены семьи собственника жилого помещения и другие лица) или вещное право на это имущество (сервитут, право пожизненного пользования и другие права), вправе участвовать в рассмотрении дела об обращении взыскания на заложенное имущество.

В обращении взыскания на имущество, заложенное по договору об ипотеке, может быть отказано, если допущенное должником нарушение обеспеченного ипотекой обязательства крайне незначительно и размер требований залогодержателя вследствие этого явно несоразмерен стоимости заложенного имущества. Принимая решение об обращении взыскания на имущество, заложенное по договору об ипотеке, суд должен определить и указать в нем:

1) суммы, подлежащие уплате залогодержателю из стоимости заложенного имущества, за исключением сумм расходов по охране и реализации имущества, которые определяются по завершении его реализации. Для сумм, исчисляемых в процентном отношении, должны быть указаны сумма, на которую начисляются проценты, размер процентов и период, за который они подлежат начислению;

2) являющееся предметом ипотеки имущество, из стоимости которого удовлетворяются требования залогодержателя;

3) способ реализации имущества, на которое обращается взыскание;

4) начальную продажную цену заложенного имущества при его реализации. Начальная продажная цена имущества на публичных торгах определяется на основе соглашения между залогодателем и залогодержателем, а в случае спора - самим судом;

5) меры по обеспечению сохранности имущества до его реализации, если таковые необходимы.

По заявлению залогодателя суд при наличии уважительных причин вправе в решении об обращении взыскания на заложенное имущество отсрочить его реализацию на срок до одного года в случаях, когда:

— залогодателем является гражданин независимо от того, какое имущество заложено им по договору об ипотеке, при условии, что залог не связан с осуществлением этим гражданином предпринимательской деятельности;

— предметом ипотеки является земельный участок из состава земель сельскохозяйственного назначения, на которые распространяется действие настоящего Федерального закона.

Определяя срок, на который предоставляется отсрочка реализации заложенного имущества, суд учитывает, в том числе то, что сумма требований залогодержателя, подлежащих удовлетворению из стоимости заложенного имущества на момент истечения отсрочки, не должна превышать стоимость заложенного имущества по оценке, указанной в договоре об ипотеке. Отсрочка реализации заложенного имущества не затрагивает прав и обязанностей сторон по обязательству, обеспеченному ипотекой этого имущества, и не освобождает должника от возмещения возросших за время отсрочки убытков кредитора, причитающихся кредитору процентов и неустойки.

Если должник в пределах предоставленного ему отсрочкой времени удовлетворит требования кредитора, обеспеченные ипотекой, в том объеме, который они имеют к моменту удовлетворения требования, суд по заявлению залогодателя отменяет решение об обращении взыскания.

Отсрочка от реализации заложенного имущества не допускается, если:

она может повлечь существенное ухудшение финансового положения залогодержателя;

в отношении залогодателя или залогодержателя возбуждено дело о признании его несостоятельным (банкротом).

Удовлетворение требований залогодержателя за счет имущества, заложенного по договору об ипотеке, без обращения в суд допускается на основании нотариально удостоверенного соглашения между залогодержателем и залогодателем, заключенного после возникновения оснований для обращения взыскания на предмет ипотеки. Соглашение об удовлетворении требований залогодержателя по последующему договору об ипотеке действительно, если оно заключено с участием залогодержателей по предшествующим договорам об ипотеке.

Удовлетворение требований залогодержателя не допускается, если:

1) для ипотеки имущества требовалось согласие или разрешение другого лица или органа;

2) предметом ипотеки является предприятие как имущественный комплекс;

3) предметом ипотеки является имущество, имеющее значительную историческую, художественную или иную культурную ценность для общества;

4) предметом ипотеки является имущество, находящееся в общей собственности, и кто-либо из его собственников не дает согласия в письменной или иной установленной федеральным законом форме на удовлетворение требований залогодержателя во внесудебном порядке. В указанных случаях взыскание на заложенное имущество обращается по решению суда.

В соглашении об удовлетворении требований залогодержателя, стороны могут предусмотреть:

1) реализацию заложенного имущества;

2) приобретение заложенного имущества залогодержателем для себя или третьих лиц с зачетом в счет покупной цены требований залогодержателя к должнику, обеспеченных ипотекой. В указанном соглашении не может быть предусмотрено приобретение заложенного имущества залогодержателем, если предметом ипотеки является земельный участок. К соглашению о приобретении заложенного имущества залогодержателем применяются правила гражданского законодательства Российской Федерации о договоре купли-продажи, а в случае приобретения имущества залогодержателем для третьих лиц - также и о договоре комиссии.

При заключении соглашения об удовлетворении требований залогодержателя, стороны должны указать в нем:

1) название заложенного по договору об ипотеке имущества, за счет которого удовлетворяются требования залогодержателя, и стоимость этого имущества;

2) суммы, подлежащие уплате залогодержателю должником на основании обеспеченного ипотекой обязательства и договора об ипотеке, а если залогодателем является третье лицо, также и залогодателем;

3) способ реализации заложенного имущества либо условие о его приобретении залогодержателем;

4) известные сторонам на момент заключения соглашения предшествующие и последующие ипотеки данного имущества и имеющиеся в отношении этого имущества у третьих лиц вещные права и права пользования.

Соглашение об удовлетворении требований залогодержателя во внесудебном порядке, может быть признано судом недействительным по иску лица, чьи права нарушены этим соглашением.

3 Задача

Заемщик получил в коммерческом банке ипотечный кредит в сумме 852 тыс. руб. сроком на 10 лет на строительство жилья. Годовая процентная ставка фиксирована на весь срок и составляет 14%. Погашение кредита производится один раз в год. Досрочное погашение не допускается. Рассчитать график погашения ипотечного кредита при условии, что выдан:

1) аннуитетный ипотечный кредит;

2) пружинный ипотечный кредит.

Решение:

1) Аннуитетный ипотечный кредит

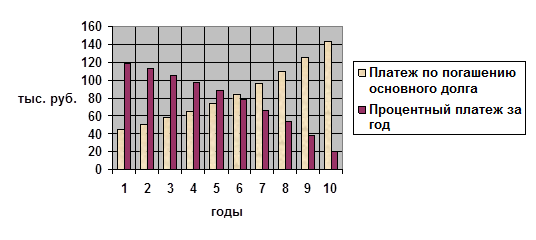

Таблица 1. Расчет графика погашения аннуитетного ипотечного кредита, тыс. руб.

| №п/п |

Остаток основного долга |

Процентный платеж за год |

Платеж по погашению основного долга |

Общий платеж за год |

| 1 |

852,0 |

119,3 |

44,2 |

163,5 |

| 2 |

807,8 |

113,2 |

50,3 |

163,5 |

| 3 |

757,5 |

106,1 |

57,4 |

163,5 |

| 4 |

700,1 |

98,1 |

65,4 |

163,5 |

| 5 |

634,7 |

88,8 |

74,7 |

163,5 |

| 6 |

560,0 |

78,5 |

85,0 |

163,5 |

| 7 |

475,0 |

66,5 |

97,0 |

163,5 |

| 8 |

378,0 |

53,0 |

110,5 |

163,5 |

| 9 |

267,5 |

37,5 |

126,0 |

163,5 |

| 10 |

141,5 |

19,8 |

143,7 |

163,5 |

| Всего: |

0 |

780,8 |

854,2 |

1635,0 |

Рис. 1. Динамика и структура погашения аннуитетного ипотечного кредита

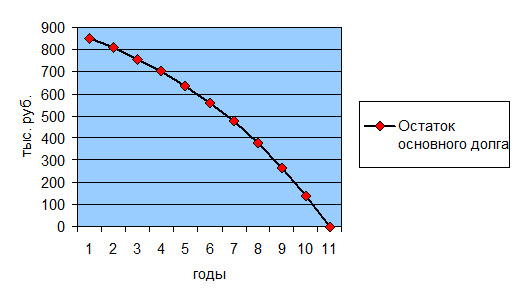

Рис. 2. Динамика остатка основного долга по аннуитетному ипотечному кредиту

Аннуитетные платежи - равные суммы,

которые содержат и денежные средства на оплату процентов, и частичный возврат кредита. Погашение кредита аннуитетными платежами означает, что каждый месяц кредитор платит одинаковую сумму независимо от того, находится он в начале или в конце срока кредита.

АННУИТЕТ = ПРОЦЕНТНОЕ ВОЗНАГРАЖДЕНИЕ + ПОГАШЕНИЕ ЧАСТИ ОСНОВНОГО ДОЛГА

Таким образом, после проведения каждого ежемесячного платежа, сумма основного долга по ипотечному кредиту уменьшается, икаждый последующий месяц процентное вознаграждение начисляется на остаток текущего долга.

Использование специальной расчетной формулы позволяет заранее посчитать неизменную сумму денег, которую клиент должен ежемесячно оплачивать кредитной организации.

Такой способ погашения ипотечных кредитов принят во всем мире и обусловлен удобством погашения кредита для заемщика.

Произведя расчеты, несложно заметить, что при погашении кредита аннуитетом придется заплатить больше при равных процентных ставках. Так происходит, потому что при аннуитете тело кредита погашается медленно. Банк рассчитывает платежи так, чтобы первые месяцы и годы вы платите только проценты. При этом банк начисляет проценты именно на непогашенный остаток, а раз он уменьшается мало, то и начисленная сумма уменьшается мало.

Впрочем, сравнивая затраты на погашение кредита двумя способами, стоит учесть такой фактор, как «временная стоимость денег»

. Хотя по цифрам аннуитет несколько дороже, не забывайте о том, что на начальном периоде погашения (в первые годы кредита) аннуитетные платежи будут в 2-2,5раз меньше, чем дифференцированные. В дальнейшем, несмотря на то, что по абсолютному значению аннуитеты будут оставаться такими же, благодаря инфляции, росту зарплат и вашему профессиональному росту, каждый платеж все меньше будет сказываться на бюджете. Первое же время после оформления кредита семьи (часто молодые и с маленькими детьми) часто затруднены материально из-за произведенных разовых затрат и необходимости ежемесячных платежей, и дифференцированный платеж может быть Вам не по силам. Часто это ведет к напряженности в семьях.

Если же принять во внимание временную стоимость денег, то сумма переплаты по аннуитету будет не так уж велика при инфляции 8-10%. А при сроках 10 лет и более за счет нее аннуитет окажется дешевле.

Помимо этого, у аннуитета есть еще одно важное преимущество: при одинаковой сумме кредита первый платеж по аннуитету меньше чем по дифференциалу. А так как банки позволяют заемщику направлять на погашение кредита не более 40-60% ежемесячного дохода, то максимальная сумма кредитапо аннуитету при той же зарплате будетбольше.

Что же касается недостатков аннуитета, его дороговизна может помешать только при досрочном полном погашении кредита или перекредитовании под более низкую ставку. Когда вы придете договариваться о погашении, окажется, что из всех выплаченных вами денег гораздо меньшая сумма пошла на погашение кредита, чем на проценты, в том числе за будущие периоды. А проценты не возвращаются.

Но мы надеемся, что такие ситуации едва ли у вас возникнут, так как при постоянно падающих ипотечных процентных ставках, ставки по депозитам в банках оказываются выше, и досрочно гасить ипотеку, в том числе и из-за «временной ценности денег», с финансовой точки зрения, совершенно невыгодно. Особенно если сравнить процентные ставки по ипотеке с процентными ставками по потребительскому кредитованию и кредитованию бизнеса.

2) Пружинный ипотечный кредит

Таблица 2. Расчет графика погашения пружинного ипотечного кредита, тыс. руб.

| №п/п |

Остаток основного долга |

Процентный платеж за год |

Платеж по погашению основного долга |

Общий платеж за год |

| 1 |

852,0 |

119,28 |

85,2 |

204,48 |

| 2 |

766,8 |

107,35 |

85,2 |

192,55 |

| 3 |

681,6 |

95,42 |

85,2 |

180,62 |

| 4 |

596,4 |

83,5 |

85,2 |

168,7 |

| 5 |

511,2 |

71,57 |

85,2 |

156,77 |

| 6 |

426,0 |

59,64 |

85,2 |

144,84 |

| 7 |

340,8 |

47,71 |

85,2 |

132,91 |

| 8 |

255,6 |

35,78 |

85,2 |

120,98 |

| 9 |

170,4 |

23,86 |

85,2 |

109,06 |

| 10 |

85,2 |

11,93 |

85,2 |

97,13 |

| Всего: |

0 |

656,04 |

852,0 |

1508,04 |

Рис. 3. Динамика и структура погашения пружинного ипотечного кредита

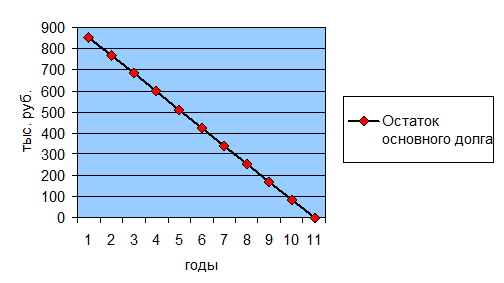

Рис. 4. Динамика остатка основного долга по пружинному ипотечному кредиту

Выводы: При дифференцированных платежах кредит погашается равными долями в течение всего срока погашения. Самые трудные для заемщика годы – первые годы, а самый крупный платеж по кредиту – первый платеж. Зато остаток задолженности и процентные платежи все время снижаются. В упрощенном виде погашение кредита при такой схеме выглядит следующим образом.

На эту тему ведется множество дискуссий. У каждого способа есть свои плюсы и минусы.

Таблица 3. Сравнительная характеристика аннуитетных и дифференцированных платежей

| Аннуитетные платежи |

Дифференцированные платежи |

| Аннуитет позволяет стать собственниками жилья, людям с меньшим доходом. |

Для получения кредита при дифференцированном платеже общий доход семьи должен быть в целом примерно на четверть больше, чем при аннуитетном. Для примера: для получения кредита в 1200000 рублей, при аннуитетном платеже доход семьи должен составлять 42000 руб. в месяц, а при дифференцированном - почти 56000 руб. |

| Первые месяцы размер аннуитетного платежа ниже, чем дифференцированного. В это время практически вся сумма платежа идет на погашение процентов по кредиту, соответственно доля основной части долга уменьшается медленно, а на эту сумму начисляется большая, по сравнению с дифференцированными платежами, сумма процентов. |

К окончанию срока кредита сумма ежемесячной выплаты будет гораздо меньше, в сравнении с аннуитетными платежами. Однако в первые месяцы сумма первоначальной выплаты может быть весьма впечатлительной, в разы превышающей сумму ежемесячного погашения кредита (см. таблицу 1). |

| При одинаковых условиях кредита (срок, сумма, процентная ставка) общая сумма выплат по аннуитетным платежам будет выше общей суммы выплат по дифференцированным платежам. |

При одинаковых условиях кредита (срок, сумма, процентная ставка) общая сумма выплат по дифференцированным платежам будет ниже общей суммы выплат по аннуитетным платежам. |

| Сумма переплаты по аннуитету будет меньше, если мы примем во внимание временную стоимость денег. Например: если мы возьмем кредит в сумме 1 млн. руб. по ставке 14% на срок 5 лет, то разница в итоговых суммах составит 40000 рублей в пользу дифференцированных платежей, но реальная экономия по дифференцированным платежам составить всего 16 тыс. рублей с учетом дисконтирования. |

Как правило, при дифференцированных платежах есть возможность досрочного погашения без штрафов, а также свободный платеж любой суммой (при условии, что сумма части основного долга и процентов по нему) в погашение основного долга и следующий платеж будет рассчитан исходя из остаточной суммы. |

| Ежемесячный платеж по кредиту – не единственные расходы заемщика, только что получившего квартиру. К расходам можно отнести недавние траты на оформление квартиры, недавние единовременные платежи (в виде комиссий) банку, а также необходимость сделать ремонт и прочее. Банк как бы дает заемщику «льготу» по оплате в виде аннуитетного платежа. |

Если вы хотели использовать аннуитетные платежи, а по какой-то причине у вас дифференцированные – вы можете платить «искусственным» аннуитетом – выплачивать кредит равными долями. При этом сумма ежемесячного платежа будет равняться сумме первого платежа по кредиту. |

Список литературы

1. Савруков А.Н. Ипотечное кредитование. СПб.: Политехника, 2003. – 92 с.

2. Гражданский кодекс Российской Федерации, (часть 1, часть 2), от 30.11.1994 №51 – ФЗ, с изменениями и дополнениями.

3. Комментарий к Гражданскому кодексу Российской Федерации - под редакцией О.Н. Садикова. – М.: Юридическая фирма Контракт; Инфра-М, 1997.

4. Федеральный закон РФ «Об ипотеке (залоге недвижимости)» №102-ФЗ. Официальный текст. – М.: ТК Велби, 2005. – 48 с.

5. Федеральный закон РФ «Об ипотечных ценных бумагах» от 11.11.2003 г. №152-ФЗ.

6. Федеральный закон РФ «О залоге» от 29.05.92 г. №2872-1

7. Савруков А.Н. Методические указания по дисциплине «Ипотечное кредитование». – Чебоксары: 2006. - 102 с.

8. Цылина Г.А. Ипотека: жилье в кредит – М.: ЗАО Издательство «Экономика», 2001. – 358 с.

|