МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

МЕЖДУНАРОДНАЯ АКАДЕМИЯ ОЦЕНКИ И КОНСАЛТИНГА

Курсовая работа

По дисциплине: «Оценка недвижимости»

На тему:

Ипотечно-инвестиционный анализ и виды кредитов

Москва 2008

СОДЕРЖАНИЕ

Введение

Глава 1. Понятие ипотечно-инвестиционного анализа. Подходы к его проведению

1.1. Традиционный подход

1.2. Ипотечно-инвестиционный анализ на основе капитализации дохода

Глава 2. Методы определения общего коэффициента капитализации в рамках ипотечно-инвестиционного анализа

2.1. Ипотечно-инвестиционная техника Эллвуда

2.2 Метод инвестиционной группы

2.3. Метод прямой капитализации

Глава 3. Пример использования ипотечно-инвестиционного анализа в оценке недвижимости. Кредит и его виды

3.1. Кредит и его виды

3.2. Пример использования ипотечно-инвестиционного анализа в оценке недвижимости

Заключение

Литература

Введение

Слово «недвижимость» образовалось в русском языке из трех слов: «неподвижный», «имущество» («имение»), «собственность». Таким образом, в русском слове «недвижимость» закреплены следующие черты: неподвижность, принадлежность кому-либо, принадлежность на праве собственности. Понятие «недвижимость» неотделимо от другого понятия – «имущество».

Имущество – совокупность имущественных, т.е. подлежащих денежной оценки, юридических отношений, в которых находится данное лицо (физическое или юридическое).

Имущество, принадлежащее какому-либо физическому или юридическому лицу, по содержанию делят на:

· актив: совокупность вещей, принадлежащих лицу на праве собственности или в силу иного вещного права; совокупность прав на чужие действия (например, долговое имущество);

· пассив: совокупность вещей, принадлежащих другим лицам, но временно находящихся во владении данного лица; совокупность обязательств, лежащих на данном лице.

Исторически, ещё со времен римского права, имущество принято делить на движимое и недвижимое.

Согласно ст. 130 Гражданского Кодекса Российской Федерации «к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения.

Реклама

К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество».

Согласно Градостроительному Кодексу РФ объекты недвижимости – объекты, в отношении которых осуществляется градостроительная деятельность. Градостроительная деятельность – деятельность по развитию территорий, в том числе городов и иных поселений, осуществляемая в виде территориального планирования, градостроительного зонирования, планировки территорий, архитектурно-строительного проектирования, строительства, капитального ремонта, реконструкции объектов капитального строительства.

Кроме того, недвижимостью признаётся предприятие в целом как имущественный комплекс, используемый для осуществления предпринимательской деятельности.

В зарубежной литературе имеет место разделение понятий «недвижимая вещь» (real estate) и «недвижимая собственность» (real property). При этом первое составляет материальную, физически осязаемую сущность понятия недвижимости, а второе — обозначает юридическую сущность этого понятия как совокупность (пакет) имущественных прав всех субъектов, имеющих отношение к данной вещи.

Улучшениями называется то, что сделано руками человека и потребовало вложения его труда и расходования ресурсов. При этом принимается, что собственно улучшение не может рассматриваться как объект недвижимости отдельно от земельного участка, поскольку остается недвижимым и выполняет свое предназначение только при условии и во время прочного прикрепления его к земле.

Юридическую сущность составляют: право собственности, право хозяйственного ведения, право оперативного управления, право пожизненного наследуемого владения, право постоянного пользования, ипотеку, сервитуты, а также иные права в случаях, предусмотренных ГК РФ и иными законами.

Обременения (ограничения) – наличие установленных законом или уполномоченными органами в предусмотренном законом порядке условий, запрещений, стесняющих правообладателя при осуществлении права собственности либо иных вещных прав на конкретный объект недвижимого имущества (сервитута, ипотеки, доверительного управления, аренды, ареста имущества и других).

Структура понятия «недвижимость»

Недвижимость - особая категория активов, обладающая рядом характерных признаков:

Реклама

· непосредственная, прочная связь объекта недвижимости с землей; объект недвижимости не может быть перемещен с отрывом от земельного участка без существенного ущерба его назначению;

· недвижимость относится к категории финансовых активов;

· операции с недвижимостью осуществляются на рынке недвижимости - специфическом сегменте (секторе) финансового рынка;

· рынок недвижимости - сфера вложения капитала (инвестиционная сфера), а также система экономических взаимоотношений между участниками финансового рынка по поводу операций с недвижимостью;

· купля-продажа объектов недвижимости связана с движением капитала или стоимости, приносящей доход;

· приобретение объекта недвижимости означает вложение капитала в этот объект, который приносит доход его собственнику в процессе эксплуатации или сдачи его в аренду, а также после его перепродажи по более высокой цене (к сожалению в условиях нестабильной экономики наибольший удельный вес имеют спекулятивные операции с недвижимостью, приносящие доход собственнику именно на разнице в цене приобретения и продажи актива);

· в силу специфичности недвижимости как финансовой категории и ее высокой стоимости государство предъявляет высокие требования к соблюдению законности операций с недвижимостью, поэтому почти все сделки на рынке недвижимости должны пройти государственную регистрацию;

· спрос на объекты недвижимости не взаимозаменяем, поэтому даже при превышении предложения над спросом он (спрос) часто остается неудовлетворенным;

· величина спроса на объекты недвижимости определяется географическими и историческими факторами, а также состоянием инфраструктуры в районе расположения объекта недвижимости.

Следует отметить, что основным элементом или атрибутом недвижимости является земля. В силу высокой динамики цен на все объекты финансового, впрочем, как и всех других рынков, а также отсутствия более или менее дееспособной информационной базы по объектам недвижимости настоящий рынок недвижимости не может существовать без оценки его объектов.

Под оценкой недвижимости

понимается, прежде всего, оценка прав собственности на недвижимость и самой недвижимости. Здесь необходимо разделить два понятия - цену и стоимость объекта недвижимости

1. Рыночная цена объекта недвижимости - договорная цена, цена конкретной сделки купли-продажи объекта недвижимости. Цена объекта недвижимости отражает уже свершившийся факт, сделку.

2. Стоимость объекта недвижимости имеет разные формы или проявления. Остановимся на наиболее актуальной - рыночной стоимости объекта недвижимости.

Рыночная стоимость объекта недвижимости - наиболее вероятная цена, которую можно получить от продажи имущества на рынке в данный момент.

Рыночная стоимость недвижимости может быть больше, меньше или равна ее рыночной цене. Кроме того, различают стоимость замещения объекта недвижимости, стоимость воспроизводства объекта недвижимости, инвестиционную стоимость или инвестиционный потенциал недвижимости, и др.

Практически все сделки по покупке недвижимости совершаются с привлечением ипотечных кредитов, или кредитов под залог недвижимости. В таких условиях стоимость недвижимости определяется как сумма ипотечного кредита, приведенной стоимости дохода от использования недвижимости и выручки от перепродажи недвижимости.

В общем виде оценка стоимости недвижимости обремененной или приобретенной с привлечением ипотечного кредита осуществляется с применением ипотечно-инвестиционного анализа.

Техника ипотечно-инвестиционного анализа - это техника оценки стоимости, приносящей доход собственности (недвижимости), основанная на сложении основной суммы ипотечного долга с дисконтированной текущей стоимостью будущих денежных поступлений и выручки от перепродажи актива.

Глава 1. Понятие ипотечно-инвестиционного анализа. Подходы к его проведению

1.1 Традиционный подход

Ипотечно-инвестиционные модели (mortgage-equity models) определяют настоящую стоимость собственности на основе соотношения собственного и заемного капитала. Ипотечно-инвестиционный анализ (mortgage-equity analysis), или анализ структуры капитала является аналитическим инструментом, который может во многих случаях облегчить процесс оценки. Теоретически доказано, что заемный капитал играет главную роль при определении стоимости недвижимости.

Практически все инвестиционные сделки с недвижимостью совершаются с привлечением ипотечных кредитов. Используя ипотечное кредитование, инвесторы получают финансовый левередж, который позволяет увеличить текущую отдачу, извлечь больше выгоды из прироста стоимости собственности, обеспечивает большую диверсифицированность активов, увеличивает вычеты на выплату процентов и начисление износа в целях налогообложения. Ипотечные кредиторы получают разумно гарантированную сумму дохода, обеспечение кредита. Они обладают правом первого требования на операционный доход заемщика и его активы в случае нарушения обязательств по задолженности. Ипотечно-инвестиционный анализ является техникой остатка. Инвесторы собственного капитала оплачивают остаток первоначальных затрат.

Они получают остаток чистого операционного дохода и цены перепродажи после того, как уже произведены все выплаты кредиторам, как в ходе текущего использования, так и после перепродажи объекта.

Период реализации права собственности на недвижимость может быть разделен на три этапа, на каждом из которых инвесторы капитала получают остаточный доход:

1. приобретение актива - инвестор вносит обязательный денежный платеж, сумма которого равна остатку цены после вычета из нее ипотечного кредита, превращающегося в долг;

2. использование собственности - инвесторы получают остаточный чистый доход от использования собственности после вычета из него обязательных платежей по обслуживанию долга;

3. ликвидация - при перепродаже имущества собственник капитала получает деньги из цены реализации после погашения остатка по ипотечному кредиту.

Существует два подхода к проведению ипотечно-инвестиционного анализа:

1. Традиционный - предпосылкой традиционной модели ипотечно-инвестиционного анализа является положение о том, что общая стоимость собственности равна сумме настоящей стоимости интереса собственного капитала и настоящей стоимости интереса заемного капитала. Стоимость собственного интереса определяется дисконтированием денежного потока до уплаты налогов, при этом в качестве нормы дисконта используется норма отдачи собственного капитала, определенная как среднерыночное значение.

2. Модели ипотечно-инвестиционного анализа основанные на капитализации дохода от использования собственности. Наиболее распространенным подходом ипотечно-инвестиционного анализа данной группы является определение общего коэффициента капитализации с помощью формулы Эллвуда. Кроме того используются метод инвестиционной группы и метод прямой капитализации.

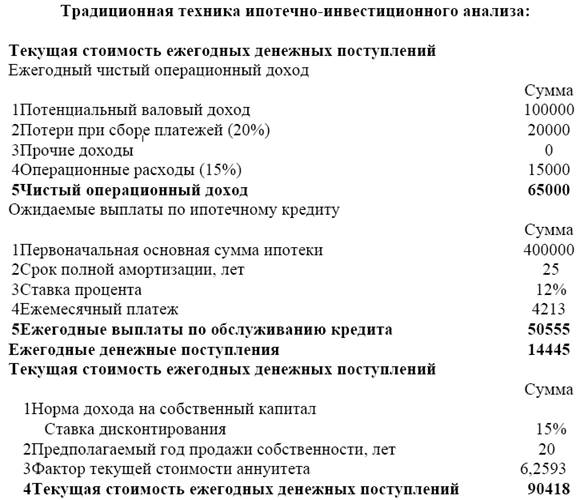

Традиционная техника ипотечно-инвестиционного анализа

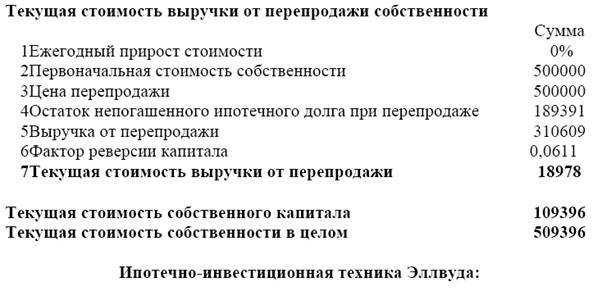

- это метод оценки стоимости собственности, в основу которого положено определение общей суммы выкупного капитала, включающей ипотечные кредиты и инвестиции в собственный капитал. В соответствие с этой техникой стоимость собственности рассчитывается путем прибавления текущей стоимости денежных поступлений и выручки от перепродажи, ожидаемых инвестором, к основной сумме ипотечного кредита. Таким образом, оценивается как весь прогнозируемый чистый операционный доход, так и сумма выручки от перепродажи собственности.

Традиционная техника требует оценок прогнозируемых денежных потоков, которые должны быть получены инвестором, а также выручки от перепродажи. Эти два элемента дают оценочную текущую стоимость собственного капитала. Затем к стоимости собственного капитала прибавляется первоначальный остаток по кредиту (независимо от того, новый это кредит или перешедший к инвестору долг) с тем, чтобы определить рыночную оценочную цену. В случае если новый кредит предоставляется на текущих рыночных условиях и конечная отдача на собственный капитал отвечает текущим рыночным требованиям, то результатом станет оценочная рыночная стоимость недвижимость. Данная техника не принимает в расчет последствия налогообложения.

Принцип, положенный в основу традиционной техники, состоит в том, что оцениваемые доходы получают как инвесторы, так и кредиторы.

Совокупная текущая стоимость доходов кредиторов и инвесторов составляет максимальную величину выкупного капитала; соответственно это цена, которая должна быть уплачена за собственность. Данная техника усовершенствует метод оценки на основе денежных поступлений на собственный капитал, поскольку она принимает во внимание выручку от перепродажи. Последняя включает сумму прироста (или снижения) стоимости собственности и амортизации ипотеки, получаемую инвестором при перепродаже.

Доходы, получаемые как ипотечными кредиторами, так и инвесторами, должны включать как доход на инвестиции, так и возврат инвестиций.

Что касается ипотеки, то текущий доход по ней представляет собой обслуживание долга. Самоамортизирующиеся ипотеки предусматривают одновременную выплату процента (доход на основную сумму кредита) и амортизацию (возврат основной суммы ипотеки) на протяжении определенного срока. Остаток основной суммы на любой момент времени равен текущей стоимости всех платежей, оставшихся до полной амортизации кредита, дисконтированных по номинальной процентной ставке закладной. Ипотечные кредиты часто погашаются до полного истечения срока амортизации. В этом случае остаток ипотеки выплачивается разовым денежным платежом, и таким образом долг погашается. Номинальная стоимость долгового обязательства равна сумме текущей стоимости периодических денежных выплат и текущей стоимости единовременного денежного платежа при погашении кредита, дисконтированной по номинальной процентной ставке ипотеки.

Текущая стоимость инвестиций в собственный капитал равна сумме потока доходов и выручки от ликвидации (перепродажи), дисконтированных по ставке отдачи на собственный капитал. При определенных условиях ипотечного кредита цена собственного капитала оправдана денежными поступлениями, а также выручкой от перепродажи, которые ожидают получить инвесторы. Поэтому текущая стоимость собственного капитала равна сумме текущей стоимости денежных поступлений и текущей стоимости выручки от перепродажи, дисконтированных по ставке конечной отдачи на собственный капитал, с учетом соответствующих рисков. Таким образом, во внимание принимаются сумма и время получения выгод инвесторами.

Стоимость собственности или ее цена рассчитывается по формуле (1):

Цена = Стоимость собственного капитала + Ипотечный кредит

, (1)

Стоимость собственного капитала определяется как сумма двух элементов: денежных поступлений и выручки от перепродажи. Оба элемента дисконтируются по соответствующей ставке отдачи и величины их текущей стоимости рассчитываются с использованием факторов текущей стоимости.

Если ожидается, что прогнозируемые денежные поступления будут носить равномерный характер, то их ежегодная сумма умножается на фактор аннуитета. Реверсия или выручка от перепродажи оценивается с использованием фактора текущей стоимости единицы, поскольку выручка поступает как единовременная сумма.

Формула расчета стоимости собственного капитала (инвестиций в собственный капитал), с учетом вышесказанного - формула (2) - имеет следующий вид:

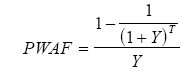

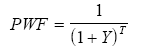

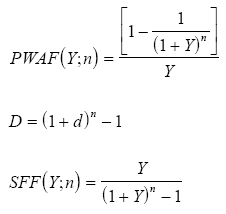

Стоимость собственного капитала = PWAF * (CF) + PWF * (PS)

, (2)

где PWAF - фактор текущей стоимости аннуитета по ставке отдачи на собственный капитал,

CF - денежные поступления,

PWF - фактор текущей стоимости реверсии по ставке отдачи на собственный капитал,

PS - выручка при перепродаже.

Для оценки стоимости недвижимости текущий остаток ипотеки следует прибавить к стоимости собственного капитала. Подобным образом оцениваются все доходы. Остаток ипотеки равен текущей стоимости требуемых выплат по обслуживанию долга, дисконтированных по номинальной процентной ставке ипотеки. Таким образом, общая формула для оценки стоимости собственности (3) выглядит следующим образом:

V = PWAF * (CF) + PWF * (PS) + MP

, (3)

где V - стоимость собственности (первоначальная),

PWAF - фактор текущей стоимости аннуитета по ставке отдачи на собственный капитал,

CF - денежные поступления,

PWF - фактор текущей стоимости реверсии по ставке отдачи на собственный капитал,

PS - выручка при перепродаже,

MP - текущий остаток основной суммы ипотеки.

Если принять, что

CF = NOI - DS

, (4)

где NOI - чистый текущий операционный доход,

DS - обслуживание долга (годовое), и

PS = RP - OS

, (5)

где RP - цена перепродажи собственности,

OS - остаток ипотечного долга при перепродаже;

тогда формула 3 примет вид:

V

=

PWAF

* (

NOI

-

DS

) +

PWF

* (

RP

-

OS

) +

MP

, (3*)

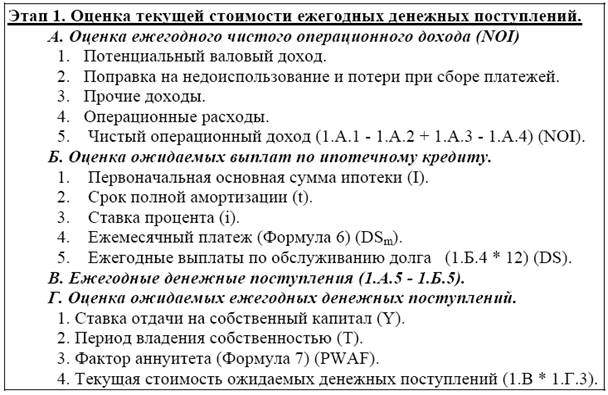

Применение традиционной техники предполагает трехэтапный расчет для определенного прогнозного периода. Прогнозный период - это срок, в течение которого собственник рассчитывает удерживать оцениваемый объект.

Таблица 1. Этапы традиционной техники ипотечно-инвестиционного анализа

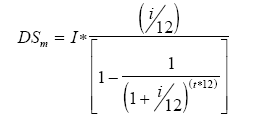

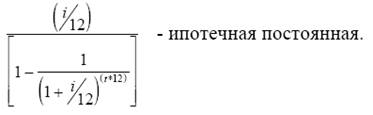

Ежемесячный платеж в погашение ипотечного кредита рассчитывается на основе формулы (6) для расчета взноса на амортизацию единицы (самоамортизируемая ипотека):

где DSm - ежемесячное обслуживание долга,

I - первоначальная сумма ипотечного кредита,

i - годовая ставка процента по кредиту,

t - срок (лет), на который предоставлен ипотечный кредит.

Фактор аннуитета (формула 7) отражает текущую стоимость единичного аннуитета при заданной ставке дисконта:

где Y - ставка отдачи на собственный капитал,

T - период владения собственностью.

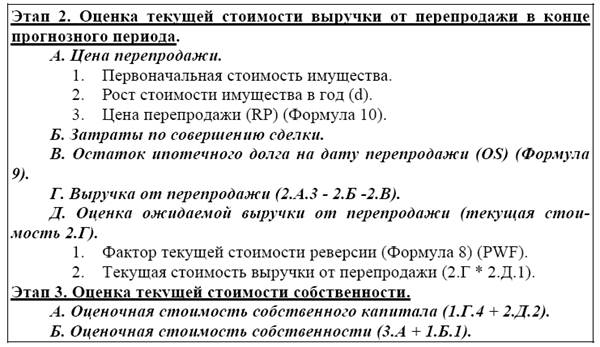

Фактор текущей стоимости реверсии (Формула 8) отражает текущую стоимость единицы за период при заданной ставке дисконта:

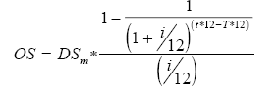

Остаток ипотечного долга при равномерных платежах определяется как настоящая стоимость платежей по обслуживанию долга в течение оставшегося срока амортизации (формула 9):

Цена перепродажи собственности рассчитывается с учетом роста или снижения стоимости собственности в год (d):

RP = P * (1 + d) T

, (10)

где RP - цена перепродажи собственности;

P - первоначальная стоимость собственности;

d - рост (снижение) стоимости собственности за год;

T - период владения собственностью.

Итак, традиционная техника ипотечно-инвестиционного анализа - метод оценки в рамках доходного подхода. При проведении ипотечно-инвестиционного анализа должна быть известна либо основная сумма ипотечного кредита, либо коэффициент ипотечной задолженности. В анализе должна быть задана оценочная цена перепродажи или процентное изменение стоимости за прогнозный период.

Данная техника может применяться в случае, если инвестор принимает на себя уже существующий долг или если привлекается новый кредит. Она может быть изменена с тем, чтобы учесть более чем одну закладную и изменения в денежных поступлениях. Если известна цена, то техника может быть использована для оценки ставки отдачи на собственный капитал.

Традиционная техника ипотечно-инвестиционного анализа является гибким методом, способным учесть любые ситуации. Однако в силу принимаемых допущений, объективно полученные оценки являются приближенными.

1.2 Ипотечно-инвестиционный анализ на основе капитализации дохода

Метод капитализации переводит годовой доход в стоимость собственности путем деления годового дохода на соответствующую норму дохода или умножения его на соответствующий коэффициент дохода.

Определение стоимости собственности на базе общего коэффициента капитализации выполняется по формуле (11):

где V

- стоимость собственности;

NOI

- чистый операционный доход;

k

- общий коэффициент капитализации.

Для определения общего коэффициента капитализации в рамках ипотечно-инвестиционного анализа используют:

· Ипотечно-инвестиционная техника Эллвуда;

· Метод инвестиционной группы;

· Метод прямой капитализации.

Глава 2. Методы определения общего коэффициента капитализации в рамках ипотечно-инвестиционного анализа

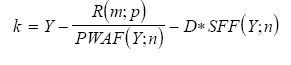

2.1 Ипотечно-инвестиционная техника Эллвуда

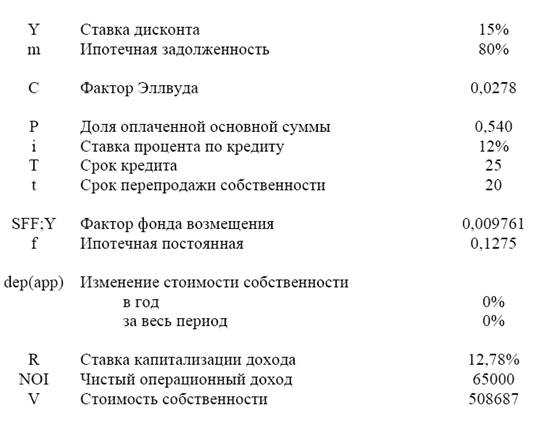

Главная привлекательность техники Эллвуда состоит в том, что она предлагает краткую ипотечно-инвестиционную формулу при известном коэффициенте ипотечной задолженности и оцененном процентном изменении стоимости собственности за прогнозный период. Традиционная техника более применима в тех случаях, когда заданы долларовая сумма кредита и цена перепродажи. Технику Эллвуда легче использовать, когда известны коэффициенты.

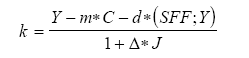

Формула (12) Эллвуда для определения коэффициента капитализации выглядит следующим образом:

где k

- общая ставка дохода для капитализации чистого операционного дохода в стоимость при заданном ожидаемом изменении стоимости за прогнозный период;

Y - ставка отдачи на собственный капитал;

m - коэффициент ипотечной задолженности (доля кредита в общей стоимости собственности);

C - ипотечный коэффициент Эллвуда;

d - изменение стоимости собственности за прогнозный период:

+ dep - снижение стоимости, увеличивает коэффициент капитализации;

- app - увеличение стоимости, уменьшает коэффициент капитализации;

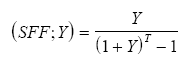

(SFF;Y) - фактор фонда возмещения по ставке отдачи на собственный капитал для прогнозного периода;

Δ - изменение дохода;

J - коэффициент стабилизации дохода. Коэффициент J всегда положителен, поэтому при положительном изменении дохода общий коэффициент капитализации будет скорректирован вниз. При постоянном доходе знаменатель общей формулы будет равен 1, тогда общий коэффициент капитализации будет равен: R = Y - m * C - d * (SFF;Y).

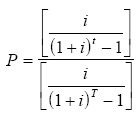

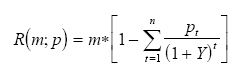

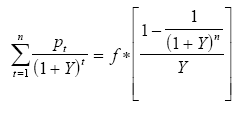

Ипотечный коэффициент Эллвуда рассчитывается по формуле:

C = Y + P * (SFF;Y) - f

, (13)

где C - ипотечный коэффициент Эллвуда;

Y - ставка отдачи на собственный капитал;

P - часть текущего остатка кредита, которая будет выплачена за прогнозный период;

(SFF;Y) - фактор фонда возмещения по ставке отдачи на собственный капитал за прогнозный период;

f - ежегодная ипотечная постоянная, рассчитанная на основе ежегодных выплат и текущего (не первоначального) остатка долга.

Часть текущего остатка кредита, которая будет выплачена за прогнозный период - процент выплаты кредита определяется как отношение коэффициента фонда возмещения для всего срока кредита к коэффициенту фонда возмещения за расчетный период (14):

где P - процент выплаты кредита;

i - ставка процента по кредиту;

t - полный срок амортизации кредита;

T - период владения собственностью.

Фактор фонда возмещения рассчитывается по формуле(15):

где Y - ставка отдачи на собственный капитал;

T - период владения собственностью.

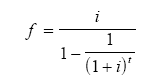

Ежегодная ипотечная постоянная может быть рассчитана на аннуитет-

ной основе, как взнос на амортизацию единицы(16):

где f - ежегодная ипотечная постоянная;

i - ставка процента по кредиту в год;

t - полный срок амортизации кредита.

Техника Эллвуда может быть использована как в случае получения нового финансирования, так и при принятии покупателем уже существующей задолженности.

Техника Эллвуда требует использования тех же допущений, что и традиционная ипотечно-инвестиционная техника, и таким же образом определяется этими допущениями. Последние включают определенные условия финансирования, цену перепродажи или оценочное изменение стоимости, а также прогнозный период.

В технике Эллвуда важнейшим является С-фактор. Он является результатом синтеза других переменных. Пользователи данного метода ипотечно-инвестиционного анализа должны уделять большое внимание выбору допущений, поскольку оценка стоимости полностью определяется последними.

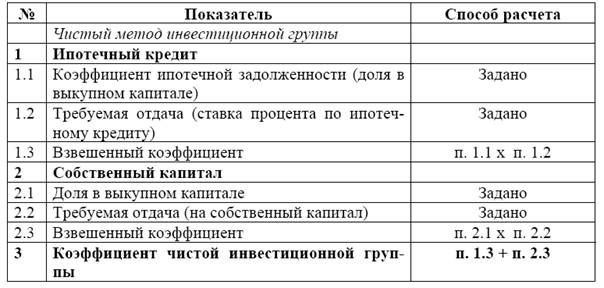

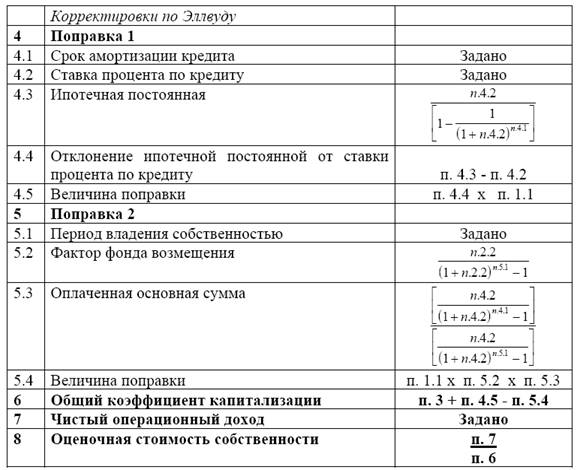

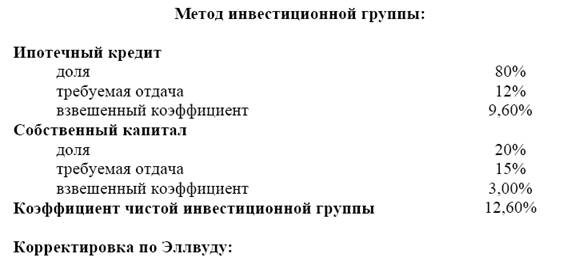

2.2

Метод инвестиционной группы

Общий коэффициент капитализации может быть рассчитан методом инвестиционной группы. В общем виде метод инвестиционной группы принимает во внимание, какая часть выкупного капитала приходится на ипотечный кредит и какая - на собственный капитал. Он взвешивает доли в выкупном капитале по ставке процента и требуемой ставке конечной отдачи на собственный капитал соответственно.

В коэффициент общей капитализации, полученный методом инвестиционной группы, необходимо внести две поправки

с тем, чтобы он стал эквивалентен общему коэффициенту капитализации по Эллвуду (до повышения или снижения стоимости собственности). Обе поправки относятся к амортизации кредита.

Поправка 1

состоит в признании того, что выплаты по амортизации ипотеки необходимо производить из чистого ежегодного операционного дохода. Данная поправка уменьшает текущий доход, приходящийся на инвестора в собственный капитал, поэтому она прибавляется к ставке, полученной чистым методом инвестиционной группы. Выплаты по амортизации основной суммы кредита равны превышению ипотечной постоянной над ставкой процента. Точная сумма рассчитывается путем умножения излишка (ипотечная постоянная минус ставка процента по ипотечному кредиту) на коэффициент ипотечной задолженности.

Поправка 2

необходима для того, чтобы учесть будущую дату, когда инвестор в собственный капитал получит выгоду от амортизации ипотечного долга. При перепродаже собственности инвесторы в собственный капитал получают цену перепродажи за вычетом затрат на совершение сделки и невыплаченного остатка долга. Таким образом, сокращение ипотечного долга реализуется при перепродаже как прирост собственного капитала. Поскольку эту выгоду инвестор получит позднее, то следует рассчитать ее эффективную ежегодную ставку с использованием фактора фонда возмещения, затем эта ставка вычитается из коэффициента, полученного чистым методом инвестиционной группы. Эффективная выгода инвесторов в собственный капитал зависит от коэффициента ипотечной задолженности и суммы ипотечного кредита, выплачиваемой за прогнозный период. Расчет эффективной годовой ставки дохода на собственный капитал осуществляется с использованием фактора фонда возмещения по ставке отдачи на собственный капитал.

Оценка стоимости собственности по методу инвестиционной группы осуществляется по следующей схеме:

Таблица 2. Техника инвестиционной группы

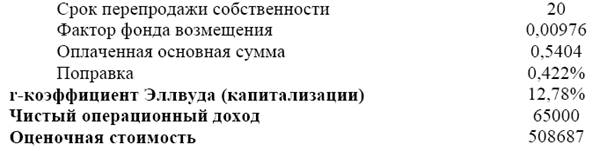

2.3 Метод прямой капитализации

Данный метод разработан и используется специалистами Российского общества оценщиков (РОО).

Для описания метода воспользуемся аргументами, используемыми оценщиками РОО:

X - стоимость собственности;

q - чистый операционный доход;

pt

- уплата за t

-ый год в счет погашения единичного кредита;

k - ставка капитализации;

Y - ставка дисконтирования;

i - годовая ставка процента по кредиту;

d - ежегодный рост стоимости собственности;

n - предполагаемый срок владения собственностью;

m - коэффициент ипотечной задолженности

Тогда стоимость собственности (X)(17):

Коэффициент (ставка) капитализации (k

) рассчитывается по формуле(18):

Где (19)

Для упрощения расчетов по нахождению  воспользуемся коэффициентом Инвуда или коэффициентом аннуитета. pt

- уплата за t

-ый год в счет погашения единичного кредита, и представляет собой аннуитет – поток равных платежей в течение n

периодов. Тогда pt

есть ипотечная постоянная(20). воспользуемся коэффициентом Инвуда или коэффициентом аннуитета. pt

- уплата за t

-ый год в счет погашения единичного кредита, и представляет собой аннуитет – поток равных платежей в течение n

периодов. Тогда pt

есть ипотечная постоянная(20).

где f - ипотечная постоянная [формула (16)].

Глава 3. Пример использования ипотечно-инвестиционного анализа в оценке недвижимости. Кредит и его виды

3.1 Кредит и его виды

Кредит представляет собой категорию обмена. При продаже своего продукта, при покупке сырья, оборудования, недвижимости, и прочих товаров, необходимых для продолжения деятельности, товаропроизводители испытывают значительную потребность в дополнительных платежных средствах. Являясь важным инструментом платежа, кредит применяется для удовлетворения разнообразных потребностей заемщика. Эти потребности зарождаются не только в обмене, где разрыв в платежном обороте наиболее проявляется, но и в других стадиях воспроизводства. Хозяйственные организации, производящие продукт, расходуют полученные ссуды для приобретения средств производства, удовлетворения потребностей по расчетам по заработной плате с работниками, с бюджетными организациями.

Население получает кредит для удовлетворения своих потребительских нужд. Выступая категорией обмена, кредит используется для удовлетворения потребностей производства, распределения и потребления валового продукта. Кредит подразделяется на виды и в зависимости от их отраслевой направленности. Когда кредит обслуживает потребности промышленных предприятий, то это промышленный кредит. Бывает также сельскохозяйственный, торговый кредит.

Отраслевая направленность кредита часто находит свое воплощение в государственной статистике ряда стран (отдельно выделяются кредиты промышленности, торговле, сельскому хозяйству и т. д.). По отраслям делят кредиты и отдельные коммерческие банки. Классификация кредита обусловлена также объектами кредитования. Объект выражает то, что противостоит кредиту. Чаще всего кредит используется для приобретения различных товаров (в промышленности - сырье, основные и вспомогательные материалы, топливо, тара и т. п., в торговле - товары разнообразного ассортимента, у населения - товары длительного пользования) и здесь кредиту противостоят различные товарно-материальные ценности. В ряде случаев ссуда выдается для осуществления различных производственных затрат.

Например, в сельском хозяйстве кредит в большей части направляется на затраты по растениеводству и животноводству, в промышленности - на сезонные затраты (ремонт, подготовку к новому сезону производства сельскохозяйственных продуктов и др.).

Объект кредитования может иметь материально-вещественную форму и не иметь ее. Заемщик берет ссуду необязательно для накопления необходимых ему товарно-материальных ценностей. Кредиту поэтому необязательно будут противостоять конкретные виды материалов. Ссуда довольно часто берется под разрыв в платежном обороте, когда у предприятия временно отсутствуют свободные денежные средства, но возникают обязательства по разнообразным видам текущих платежей.

Это могут быть потребности, связанные с необходимостью платежей по выплате заработной платы персоналу предприятия, различных налогов в федеральный или местный бюджеты, по взносам по страхованию имущества и пр. В этом случае кредит покрывает недостаток денежных средств или разрыв в платежном обороте.

Вид кредита - это более детальная его характеристика по организационно-экономическим признакам, используемая для классификации кредитов. Единых мировых стандартов при их классификации не существует. В каждой стране есть свои особенности.

В России кредиты классифицируются в зависимости от:

· стадий воспроизводства, обслуживаемых кредитом;

· отраслевой направленности;

· объектов кредитования;

· его обеспеченности;

· срочности кредитования;

· платности и др.

Классификация кредита по видам зависит и от его обеспеченности. Обычно обеспеченность различают по характеру, степени (полноте) и формам.

По характеру обеспечения выделяют ссуды, имеющие прямое и косвенное обеспечение. Прямое обеспечение содержат, например, ссуды, выданные под конкретный материальный объект, на покупку конкретных видов товарно-материальных ценностей. Косвенное обеспечение могут иметь, например, ссуды, выданные на покрытие разрыва в платежном обороте. Хотя ссуда и выдается на покрытие платежных обязательств заемщика, прямой оплаты товарно-материальных ценностей, которые прямо противостояли бы кредиту, может не быть, однако проявляется косвенное материальное обеспечение в форме товарных запасов, созданных за счет собственных денежных источников.

По степени обеспеченности можно выделить кредиты с полным (достаточным), неполным (недостаточным) обеспечением и без обеспечения. Полное обеспечение имеется в том случае, если размер обеспечения равен или выше размера предоставляемого кредита. Неполное обеспечение возникает тогда, когда его стоимость меньше размера кредита. Кредит может и не иметь обеспечения. Такой кредит называют бланковым. Чаще всего он предоставляется при наличии достаточного доверия банка к заемщику, уверенности банка в возврате средств, предоставляемых заемщику во временное пользование.

Обеспечение кредита можно рассматривать не только с позиции противостояния ему определенной массы стоимостей, ликвидных товарно-материальных запасов, но и определенных внешних гарантий. Помимо обычного залога товарно-материальных ценностей, имущества, принадлежащего заемщику, в группу обеспечения возврата кредита входят различного рода гарантии, поручительства третьих лиц, страхование и др.

При классификации кредита в зависимости от срочности кредитования выделяют краткосрочные, среднесрочные и долгосрочные ссуды.

Краткосрочные ссуды обслуживают текущие потребности заемщика, связанные с движением оборотного капитала. Краткосрочными ссудами считаются такие ссуды, срок возврата которых по международным стандартам не выходит за пределы одного года. Однако на практике их срок может быть неодинаков. Это определяется экономическими условиями, степенью инфляции. Так, в России 90-х гг. в силу значительных инфляционных процессов к краткосрочным ссудам зачастую относили ссуды со сроком до трех-шести месяцев.

Среднесрочные и долгосрочные кредиты обслуживают долговременные потребности, обусловленные необходимостью модернизации производства, осуществления капитальных затрат по расширению производства.

Устоявшегося стандартного срока как критерия отнесения кредита к разряду среднесрочных или долгосрочных ссуд пока нет. В США, например, среднесрочными ссудами являются такие ссуды, срок погашения которых не выходит за пределы восьми лет, в Германии - до шести лет. Нет единообразия и в размере срока по долгосрочным ссудам.

В России к среднесрочным ссудам относили ссуды со сроком погашения от шести до двенадцати месяцев, к долгосрочным -кредиты, срок оплаты которых выходил за пределы года. Деление кредитов по их длительности функционирования в хозяйстве заемщика было оправданным, ибо в условиях обесценения денег даже кратковременное их пребывание в хозяйстве заемщика могло привести к потере сохранности капитала. Сильная инфляция трансформировала представление о сроке кредитования, меняла критерии срочности кредитования заемщиков.

Кредит можно классифицировать по видам и в зависимости от платности за его использование. Здесь выделяют платный и бесплатный, дорогой и дешевый кредиты. За основу такого деления берется размер процентной ставки, установленный за пользование ссудой.

В современном хозяйстве кредит функционирует как капитал. Это означает, что кредитор передает ссуженную стоимость не как сумму денег, а как самовозрастающую стоимость, которая возвращается ему с приращением в виде ссудного процента. Заемщик же полученные средства должен использовать таким образом, чтобы с их помощью можно было не только обеспечить непрерывность производства, но и создать новую стоимость, достаточную, чтобы рассчитаться с кредитором - возвратить ему первоначально авансированную сумму и уплатить ссудный процент. Именно поэтому кредит как стоимостная категория носит платный характер.

Тем не менее, как в древней, так и в современной истории существует и бесплатный кредит в очень ограниченных размерах. Чаще всего в современном хозяйстве он применяется при кредитовании инсайдеров (сотрудников банка), при личных (дружеских) формах кредита и др.

При товарном кредите (в форме векселей) отсрочка платежа также не сопровождается взысканием процента. Вместе с тем, хотя прямо здесь плата за кредит и не проявляет себя, однако косвенно процент входит в цену того продукта, по которому была произведена отсрочка его оплаты.

В рамках платности за кредит применяется понятие дорогого дешевого кредита.

Понятие дорогого кредита связано с взысканием процентной ставки, размер которой выше его рыночного уровня. Как правило, такая ставка установлена по кредитам, имеющим повышенный риск невозврата ссуды (из-за низкого класса кредитоспособности заемщика, сомнительного обеспечения и пр.). Другие кредиты (с повышенной процентной ставкой) применяются также как своеобразная санкция за несвоевременный возврат ссуды, а также нарушения, противоречащие кредитному договору с клиентом.

Чаще всего размер платности кредитор дифференцирует в зависимости от срока кредита, качества обеспечения, платежеспособности заемщика. Платность меняется с учетом экономического цикла - подъема, депрессии или экономического кризиса.

Дорогой и дешевый кредиты - понятия относительные. Например, для западной практики процентные ставки российских банков в условиях экономического кризиса и инфляции середины 1990 г. могут показаться космическими с позиции их размера. Однако с учетом месячного и годового темпов инфляции они уже не станут такими, поскольку обесценение денег в 1996 - 1997 гг. достигало от 1 до 2 % ежемесячно.

В мировой банковской практике используются и другие критерии классификации кредитов. В частности, кредиты могут делиться на ссуды, выдаваемые в национальной и иностранной валюте, юридическим и физическим лицам и др.

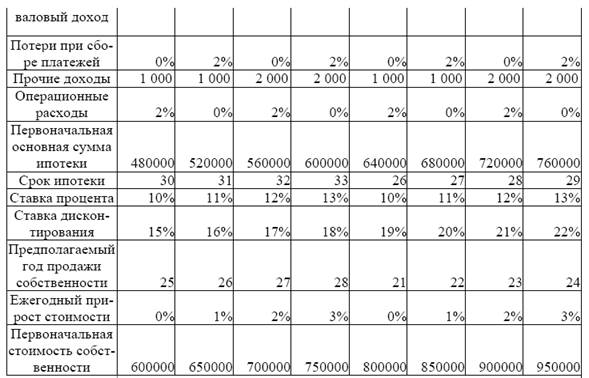

3.2 Пример использования ипотечно-инвестиционного анализа в оценке недвижимости

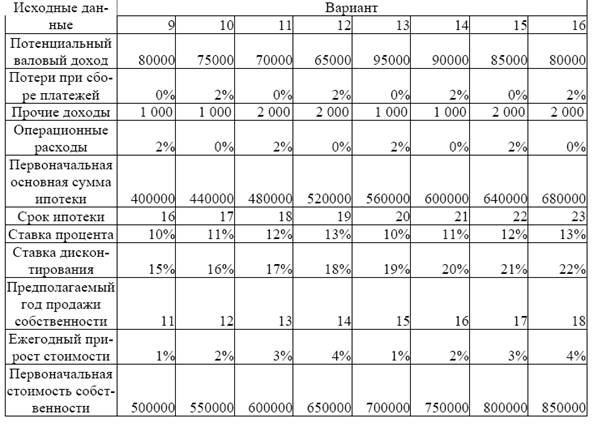

Исходные данные:

− Потенциальный валовый доход - 100 000 д.е.

− Потери при сборе платежей - 20 %

− Прочие доходы - 0 д.е.

− Операционные расходы - 15 %

− Первоначальная основная сумма ипотеки - 400 000 д.е.

− Срок полной амортизации - 25 лет

− Ставка процента - 12 %

− Ставка дисконтирования - 15 %

− Предполагаемый год продажи собственности - 20 год

− Ежегодный прирост стоимости - 0 %

− Первоначальная стоимость собственности - 500 000 д.е.

Поправка 1

Поправка 2

По результатам расчетов необходимо провести анализ полученных результатов и сделать выводы.

Заключение

Ипотечно-инвестиционный анализ в оценке - набор методов и способов оценки стоимости недвижимости, приобретаемой с помощью кредита под залог этой недвижимости (ипотеки). В странах с развитой рыночной экономикой свыше 90% инвестиционных сделок с недвижимостью совершаются с привлечением ипотечных кредитов. Инвесторы, использующие кредиты, получают за счет привлечения заемных средств возможность увеличить доходность собственных средств. Кроме того, повышается эффект от прироста стоимости имущества, обеспечивается большая диверсификация активов и дополнительная экономия на налогах. Кредиторы получают разумно гарантированную сумму дохода, а также надежное обеспечение своего кредита.

Они обладают правом 1-й очереди на доход заемщика и его активы в случае невыплаты им задолженности.

При ипотечно-инвестиционном анализе предполагается, что инвесторы:

· во-первых, оплачивают первоначальные затраты по остаточному принципу;

· во-вторых, доходы получают также по остаточному принципу после того, как уже произведены все выплаты кредиторам как в ходе текущей деятельности, так и после продажи объекта.

При этом период реализации права собственности на недвижимость может быть разделен на три этапа:

· приобретение

· использование

· ликвидация.

На каждом из этапов собственники капитала получают остаточный доход.

На 1-м этапе они вносят обязательный денежный платеж, сумма которого равна остатку цены (разности между ценой и суммой ипотечного кредита, переходящего к ним как долг);

На 2-м - получают остаточный доход от использования имущества, после вычета из него обязательных платежей по обслуживанию долга;

На 3-м получают наличность, равную цене реализации. Стоимость приносящего доход имущества может быть оценена путем сложения первоначальной суммы ипотечного долга и оценочной стоимости собственного капитала инвестора. Основа при определении стоимости капитала - текущая стоимость ожидаемой в будущем отдачи: остаточного потока наличности при использовании недвижимости и остатка цены перепродажи. Сумма ипотечного долга и оцененной стоимости капитала дает вероятную рыночную стоимость объекта недвижимости.

Литература

1. Балабанов И.Т. Операции с недвижимостью в России. - М.: Финансы и статистика, 2004.

2. Балабанов И.Т. Экономика недвижимости - СПб: 2005.

3. Белых Л.П. Формирование портфеля недвижимости. - М.: Финансы и статистика, 2004.

4. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов. — М.: ЮНИТИ, 2003.

5. Гордонов М. О некоторых вопросах совершенствования учета основных фондов//Вопросы оценки. № 6, 2005.

6. Гранова И.В. Оценка недвижимости. - СПб: 2006.

7. Грибовский C.В. Методология оценки коммерческой недвижимости. — СПб.: Изд-во СПбГУЭФ, 2004.

8. Грибовский С.В. Методы капитализации доходов. — СПб.: РОСТРОПРЕСС, 2003.

9. Грибовский С.В. Опыт определения ставки дисконтирования для объектов недвижимости методом экстракции // Новости оценки, № 7. — СПб: Академия Недвижимости, 2005.

10. Ипотечно-инвестиционный анализ: Учебное пособие / Под ред. Проф. В.Е. Есипова – СПб.: Изд-во СПб ГУЭиФ, 2006.

11. Крутик А.Б., Горенбургов М.А., Горенбургов Ю.М. Экономика недвижимости. СПб: Издательство «Лань», 2006.

12. Таль Г.К., Григорьев В.В., Бадаев Н.Д., Гусев В.И., Юн Г.Б. Оценка предприятий: 2002.

13. Татарова А.В. Оценка недвижимости и управление собственностью. Учебное пособие. Таганрог: Изд-во ТРТУ, 2005.

14. http://lib.mabico.ru - финансовая библиотека.

15. http://lib.mabico.ru - Энциклопедия ипотечно-инвестиционный анализ в оценке.

16. http://money.rin.ru - экономика и финансы.

17. http://nedvizh.proocenka.ru - Оценка недвижимости.

18. http://ocenka.net - институт профессиональной оценки.

19. http://ru.wikipedia.org – Свободная Интернет энциклопедия.

20. http://www.real-estate-info.ru - Рынок недвижимости в России.

|