Содержание

Введение

1. Сущность, функции и фундаментальные свойства ценных бумаг

2. Классификация ценных бумаг

3. Современная структура использования видов ценных бумаг на фондовых рынках стран мира, включая Россию

Задача

Заключение

Список используемой литературы

Введение

Ценные бумаги играют огромную роль в инвестиционном процессе. С их помощью денежные сбережения физических и юридических лиц превращаются в реальные материальные объекты, оборудование и технологию. Каждый вид ценных бумаг занимает определенное место, выполняет свою специфическую функцию.В данной работе были рассмотрены различные виды ценных бумаг, обращающихся на фондовом рынке.

Рынок ценных бумаг играет важную роль в системе перераспределения финансовых ресурсов государства, а также необходим для нормального функционирования рыночной экономики. Поэтому восстановление и регулирование развития фондового рынка является одной из первоочередных задач, стоящих перед правительством, для решения которой необходимо принятие долгосрочной государственной программы развития и регулирования фондового рынка и строгий контроль за ее исполнением. [4;221]

1. Сущность, функции и фундаментальные свойства ценных бумаг

Согласно экономической теории весь товарный мир делится на товар и деньги. В процессе экономической деятельности всегда возникает необходимость в передаче денег одним лицом (юридическим или физическим) другому. В мировой хозяйственной практике имеются два основных способа передачи денег – путем кредитования и путем выпуска и обращения ценных бумаг.

Участники рынка вступают между собой в определенные отношения по поводу передачи денег и товаров одним лицом другому. Эти отношения определенным образом оформляются и закрепляются в строго фиксированной форме. В результате ценная бумага является формой фиксации экономических отношений между участниками рынка, но при этом она и сама служит объектом этих отношений. [3;225]

В Гражданском кодексе РФ (ст. 142) дается юридическое определение ценной бумаги как документа установленной формы и реквизитов, удостоверяющего имущественные права, осуществление или передача которых возможны только при его предъявлении.

Реклама

В определении, которое дано в ГК РФ можно выделить следующие отличительные признаки ценной бумаги:

- это документ;

- составляется этот документ с соблюдением установленной формы и обязательных реквизитов;

- он удостоверяет имущественные права;

- осуществление или передача имущественных прав возможны только при предъявлении этого документа.

Таким образом, ценные бумаги можно определить как специальным образом оформленные финансовые документы, в которых зафиксированы определенные права владельца или предъявителя ценной бумаги.

Однако такая трактовка очень широка и в разряд ценных бумаг согласно юридическому определению могут попасть различные финансовые документы, которые в действительности таковыми не являются, например, платежные поручения, товарно-транспортные накладные.

Поэтому на практике юридический подход к определению ценной бумаги состоит в следующем. Если невозможно сформулировать строго юридическое понятие ценной бумаги на все случаи многообразной реальной действительности, то эту проблему можно решить путем простого перечисления признанных государством видов ценных бумаг, которые выработала практика. Так, в ГК РФ и в ряде федеральных законов определенные виды конкретных бумаг фиксируются как ценные бумаги.

В число ценных бумаг входят разнотипные документы, соответствующие различным ресурсам, права на которые они выражают. Так, акции отражают владельческие права на недвижимость; корпоративные облигации, государственные ценные бумаги, депозитные и сберегательные сертификаты выражают долговые отношения; коносаменты, векселя, чеки связаны с движением товаров. [1; 26-28]

В экономической литературе существует достаточно много определений ценной бумаги. Наиболее точны определения, которые подчеркивают что это документы, являющиеся титулом собственности или правом на получение дохода, а также подтверждающие права на реальные активы.

Для раскрытия экономической сущности ценных бумаг необходимо рассмотреть дополнительные признаки, без которых документ не может претендовать на статус ценной бумаги.

Во-первых, ценные бумаги представляют собой денежные документы, которые выражают имущественное право в форме титула собственника (акции) или имущественное право как отношение займа владельца документа к лицу, его выпустившему (облигации).

Во-вторых, ценные бумаги выступают в качестве документов, которые свидетельствуют об инвестировании средств. Ценные бумаги играют огромную роль в инвестиционном процессе. С их помощью денежные сбережения физических и юридических лиц превращаются в реальные материальные объекты. Это особо важно для понимания экономической сущности и роль ценных бумаг. Они выступают как высшая форма инвестиций.

Реклама

В-третьих, ценные бумаги – это документы, в которых отражаются требования к реальным активам.

В-четвертых, важным для понимания экономической сущности ценных бумаг является то обстоятельство, что они приносят доход. Это делает их капиталом для владельца.

В самой общей форме ценная бумага дает ее владельцу два вида прав, составляющих ее экономическую сущность: право на возврат ее номинала и получение дохода с этого номинала, право на обращение, а точнее, право передачи ценной бумаги другому владельцу.

Поэтому в современных условиях все ценные бумаги – это в конечном счете представители определенных видов функционирующего капитала: товарного, денежного, производственного. Каждая ценная бумага в зависимости от направлений использования капитала, который получен взамен ее или представителем которого она является, может выражать разные части функционирующего капитала или даже из комбинации одновременно, а поэтому представлять этот капитал в целом, во всех его формах.

Таким образом, ценная бумага – это форма существования капитала, которая отличается от его товарной, производительной и денежной форм и которая может передаваться вместо него самого, обращаться на рынки как товар и приносить доход. Сущность ее состоит в том, что у владельца капитала сам капитал отсутствует, но имеются все права на него, которые и зафиксированы документально в форме ценной бумаги.[3;195]

По сути, ценная бумага есть обмен действительного капитала на совокупность прав, которые получает ее владелец взамен своего капитала.

Происходит своеобразное раздвоение капитала. С одной стороны, существует реальный капитал, с другой – его отражение в ценных бумагах. Реальный капитал функционирует в процессе производства, а ценные бумаги начинают самостоятельное движение на рынке. Реальный капитал может еще не завершить кругооборота, в то время как владелец, например, акций, продав их на рынке, уже получит свой денежный капитал обратно. По этому из простого представителя капитала ценная бумага сама превращается в капитал и становится одной из форм его существования, самостоятельным видом. Однако это уже не реальный капитал, воплощенный в различных формах, а фиктивный капитал. Таким образом, реальный капитал и фиктивный капитал как совокупность ценных бумаг вместе образуют функционирующий в современной экономике общественный капитал. [4;97]

Ценные бумаги выполняют ряд функций:

1) Ценные бумаги перераспределяют денежные средства. Перераспределение может быть между отраслями и сферами экономики, территориями и странами, группами и слоями населения, населением и государством и т.д.

2) Ценные бумаги представляют определенные дополнительные права ее владельцам помимо права на сам капитал: право на участие в управлении, на получении соответствующей информации, на первоочередность в определенных ситуациях и т.д.

3) Ценные бумаги обеспечивают получение дохода на капитал и возврат самого капитала.

Основные свойства ценных бумаг.

Обычно выделяют следующие качества ценных бумаг:

- ликвидность;

- обращаемость;

- рыночный характер;

- стандартность;

- серийность;

- участие в гражданском обороте;

- доходность;

-риск.

Ликвидность

– это способ ценной бумаги быть превращенной в денежные средства путем продажи. Это сочетание права на передачу ее от одного владельца к другому с возможностью осуществления этого права. Для этого необходимо чтобы ценные бумаги могли обращаться на рынке.

Обращаемость

ценной бумаги – это ее способность выступать в качестве или предмета купли-продажи (акции, облигации), или платежного средства (чеки, векселя).

Рыночный характер

– это право ценных бумаг свободно продаваться и покупаться на рынке. Основные виды ценных бумаг являются рыночными. Однако в ряде случаев обращение ценных бумаг может быть ограничено, и такую ценную бумагу нельзя продать никому, кроме того, кто ее выпустил. Такие ценные бумаги являются нерыночными.

Стандартность

означает, что ценные бумаги одного типа должны иметь стандартное содержание, а именно: стандартную форму, стандартность прав, предоставляемых данной ценной бумагой, стандартность сроков действия. Стандартность делает ценные бумаги массовым однотипным товаром.

Серийность

ценных бумаг означает выпуск ценных бумаг сериями, однородными группами в большом количестве, где все ценные бумаги абсолютно идентичны.

Участие ценных бумаг в гражданском обороте

заключается в их способности быть не только предметом купли-продажи, но и объектом других имущественных отношений (мены, залога, дарения, займа, наследования и т.д.).

Доходность

ценной бумаги – степень реализации права на получение дохода ее владельцем.

Риск ценной бумаги

означает состояние неопределенности осуществления прав (и прежде всего на доход и на обращение), которыми она наделена.

2. Классификация ценных бумаг

В современной мировой практике все многообразие ценных бумаг делится на два больших класса: основные ценные бумаги и производные.

Основные ценные бумаги

– это такие ценные бумаги, в основе которых лежат имущественные права на какой-либо реальный актив, как правило, на деньги, капитал, товар, имущество, различного рода ресурсы. Они, в свою очередь, подразделяются на две группы: первичные и вторичные.

Первичные ценные бумаги

основаны на реальных активах, в число которых не входят сами ценные бумаги. Это, например, акции, облигации, векселя, закладные и др.

Вторичные ценные бумаги

– это ценные бумаги, которые выпускаются на основе первичных ценных бумаг. Это ценные бумаги на сами ценные бумаги: варранты на ценные бумаги, подписные права, депозитарные расписки, стрипы, опцион эмитента и др. Вторичная ценная бумага представляет собой имущественное право на другую ценную бумагу и на доход от нее, и она является представителем не действительного, а непосредственно фиктивного капитала.

Производные ценные бумаги

– это документарная форма выражения имущественного права (обязательства), возникающего в связи с изменением цены биржевого актива, лежащего в основе данной ценной бумаги.

Производные инструменты

– это имущественные обязательства в неразрывном единстве с имущественными правами, но не на действительный капитал, а на будущий, которого еще нет, но прогнозы на который рынок строит постоянно путем принятия участниками срочного контракта соответствующих обязательств на будущее. К производным инструментам относят фьючерсные контракты, свободнообращающиеся опционы и др. Обращение производных инструментов – это заключение сделок, противоположных ранее заключенным.

Основные ценные бумаги представлены огромным количеством их видов, перечень их приведен в ст. 143 и 912 ГК РФ:

- государственные облигации;

- облигации;

- вексель;

- чек;

- депозитарный сертификат;

- сберегательный сертификат;

- банковская сберегательная книжка на предъявителя;

- коносамент;

- акция;

- приватизационные ценные бумаги (в современной Российской практике отсутствуют);

- двойное складское свидетельство;

- залоговое свидетельство (варрант) как часть двойного свидетельства;

- простое складское свидетельство.

Юридическое определение каждого из перечисленных видов ценных бумаг дается либо в гражданском кодексе, либо в законах, регулирующих выпуск и обращение конкретных ценных бумаг.

Характеристики основных ценных бумаг.

Государственная облигация

представляет собой юридическую форму, удостоверяющую договор государственного займа. Она удостоверяет право заимодавца (т.е. владельца облигации) на получение о заемщика (т.е. государства) предоставленных ему взаймы денежных средств или в зависимости от условий займа иного имущества, установленных процентов либо иных имущественных прав в сроки, предусмотренные условиями выпуска займа в обращение.

Облигация

– это ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права, если это купонная облигация.

Вексель

– это ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя выплатить по наступлении предусмотренного векселем срока полученную взаймы денежную сумму.

Чек

- это ценная бумага, которая содержит ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Сберегательный (депозитный сертификат)

является ценной бумагой, удостоверяющей сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка.

Сберегательная книжка на предъявителя

представляет собой юридическую форму удостоверения договора банковского вклада (депозита) с гражданином и внесения денежных средств на его счет, в соответствии с которым банк, принявший поступившую от вкладчика или поступившую для него денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее лицу, предъявившему сберегательную книжку.

Коносамент

это ценная бумага, документ стандартной формы, принятой в международной практике, который удостоверяет право владения перевозимым грузом.

Акция

– эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации, на получение информации.

Складское свидетельство

– это ценная бумага, которая подтверждает принятие товара на хранение.

Двойное складское свидетельство

– ценная бумага, которая представляет собой документ, состоящий из двух частей – складского свидетельства и залогового свидетельства (варранта), которые могут быть отделены друг от друга, и каждое из них в отдельности является именной ценной бумагой.

Простой складское свидетельство

– складское свидетельство на предъявителя.

В Федеральном законе «Об ипотеке» дается понятие закладной.

Закладная

– это именная ценная бумага, которая удостоверяет права ее владельца в соответствии с договором об ипотеке (залоге недвижимого имущества) на получение денежного обязательства или указанного в нем имущества.

В новой редакции Федерального закона «О рынке ценных бумаг» дается определение опциона эмитента. Опцион эмитента – это эмиссионная ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срок и (или) при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента. Опцион является именной ценной бумагой.

В настоящее время в России появился еще один вид ценной бумаги – инвестиционный пай.

Инвестиционный пай

– это именная ценная бумага, удостоверяющая право инвестора на получение денежных средств в размере стоимости имущества фонда пропорционально количеству предъявляемых инвестором паев.

Все перечисленные виды ценных бумаг являются основными ценными бумагами. Как представители действительного капитала они делятся на две большие группы – долевые, или совладельческие, ценные бумаги и долговые.

Долевые ценные бумаги в России представлены только акциями и инвестиционными паями, все остальные виды ценных бумаг – это долговые ценные бумаги.

Каждый вид ценных бумаг имеет свои особенности и выполняет свою роль в экономике. В зависимости от того, какие признаки положены в основу классификации, ценные бумаги можно подразделить на разные группы и виды.

Если принять в расчет цели выпуска ценных бумаг, характер сделок, лежащих в основе их выпуска, способы предоставления средств и выплаты доходов, то ценные бумаги можно подразделить на долевые, долговые и производные.

Долевые ценные бумаги закрепляют права владельца на часть имущества фирмы при его ликвидации, подтверждает участие владельца в формировании уставного капитала, дают право на получение части прибыли, на участие в управлении предприятием, а также право на получение информации. К долевым ценным бумагам относятся акции, инвестиционные паи.

Долговые ценные бумаги удостоверяют отношения займа между владельцем ценных бумаг (кредитором) и лицом, выпустившим ценную бумагу (должником или заемщиком). К долевым ценным бумагам относятся все виды облигаций, депозитные и сберегательные сертификаты, векселя, а также закладные.

Производные ценные бумаги не выражают ни отношение займа, ни имущественных прав между владельцем ценных бумаг и их эмитентом. Их модно назвать ценными бумагами второго порядка. И появляются они потому, что существуют долевые и долговые ценные бумаги, которые можно отнести к ценным бумагам первого порядка. Производные ценные бумаги удостоверяют право их владельца на приобретение ценных бумаг первого порядка. К производным ценным бумагам относятся опционы, варранты, фьючерские контракты, приватизационные чеки.

В зависимости от того, как реализуются права владельца, ценные бумаги можно подразделить на именные, предъявительские и ордерные.

Права владельцев именных ценных бумаг подтверждаются именем в тексте самой бумаги, а также записью в книге регистрации – реестре держателей ценных бумаг. Передача прав осуществляется путем уступки требований (цессии). Лицо, передающее право по данной бумаге, несет ответственность за недействительность соответствующего требования, но не отвечает за его исполнение. В случае продажи или передачи таких ценных бумаг необходимо произвести изменение имени владельца в тексте бумаги и реестре держателей.

Ценные бумаги на предъявителя не требуют какого-либо подтверждения прав владельца, кроме предъявления самой бумаги. Переход прав к новому владельцу осуществляется простой передачей ценной бумаги от одного владельца к другому.

Отличие ордерной ценной бумаги от именной состоит в том, что лицо, названное в ордерной бумаге, может либо само осуществить свои права, либо назначить своим распоряжение другое лицо, в отношении которого и будут осуществлены вытекающие от владения ценной бумагой права. Права по ордерной бумаге передаются путем совершения на этой бумаге передаточной надписи – индоссамента.

Почти все виды долевых, долговых и производных ценных бумаг могут быть как именными, так и на предъявителя.

В зависимости от срока действия ценных бумаг их можно условно разделить на: краткосрочные, среднесрочные, долгосрочные и бессрочные.

К краткосрочным ценным бумагам относятся финансовые требования со сроком действия до одного года. Они продаются на денежном рынке, поэтому их называют «инструментами денежного рынка». К краткосрочным бумагам относятся векселя, депозитные сертификаты, некоторые облигации и производные бумаги.

Ценные бумаги, имеющие срок действия более одного года, называют «инструментами рынка капиталов». Среди этих бумаг обычно выделяют среднесрочные – со сроком действия от одного года до пяти лет (иногда до десяти лет), долгосрочные – со сроком действия от пяти (десяти) до тридцати лет и бессрочные, срок действия которых не ограничен.

К средне- и долгосрочным ценным бумагам относятся облигации и закладные, а к бессрочным – акции и некоторые выпуски облигаций.

В зависимости от правового статуса эмитента ценные бумаги подразделяются на государственные, муниципальные и ценные бумаги прочих эмитентов. Первые два вида ценных бумаг представлены долговыми обязательствами, а ценные бумаги прочих эмитентов выпускаются как в форме долговых, так и долевых ценных бумаг.

В зависимости от способа выпуска ценные бумаги могут существовать как в форме обособленных документов (документарные бумаги), так и в виде записей на счетах уполномоченных организаций (бездокументарные бумаги). Так, например, в России государственные и муниципальные краткосрочные облигации выпускаются в форме записей на счетах уполномоченных банков.

В зависимости от процедуры выпуска ценные бумаги в соответствии с российским законодательством делятся на эмиссионные и неэмиссионные. «Эмиссионная ценная бумага, - отмечается в Федеральном законе Российской Федерации «О рынке ценных бумаг», - любая ценная бумага, в том числе бездокументарная, которая характеризуется одновременно следующими признаками:

- закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных настоящим Федеральным законом формы и порядка;

- размещается выпусками;

- имеет равные объемы и сроки осуществления прав внутри одного выпуска вне зависимости о времени приобретения ценной бумаги».

К эмиссионным ценным бумагам относятся акции, облигации и опционы эмитента. Однако такое объединение акций, облигаций и опционов эмитента в одну группу является довольно условным. Общим для призванных видов ценных бумаг является лишь процедура эмиссии, т.е. последовательность действий эмитента при первичном размещении ценных бумаг. В то же время по своему экономическому содержанию акции, облигации и опционы эмитента имеют принципиальные отличия друг от друга, и в мировой практике не используется понятие «эмиссионные ценные бумаги».

Классификация ценных бумаг представлена на рис. 1.

Рис. 1 Классификация ценных бумаг

3. Современная структура использования видов ценных бумаг на фондовых рынках стран мира, включая Россию

Современная структура рынка ценных бумаг в странах с рыночной экономикой формировалась в течение многих десятилетий. Как показывает мировой опыт, рынок ценных бумаг тесным образом связан с состоянием национальной экономики и прежде всего с состоянием национальной денежной единицы. Фондовый рынок не может быть стабильным при неустойчивости денежной единицы. Устойчивость же национальной денежной единицы, прежде всего, зависит от сбалансированности доходов и расходов государственного бюджета и платежного баланса страны, налоговой и денежно-кредитной политики государства, темпов экономического роста, возможности превращения сбережений в инвестиции и т.д.

В странах с рыночной экономикой рынок ценных бумаг формировался в условиях существования денежных систем, в которых предусматривался размен кредитных денег на золото. Устойчивость денежных систем создавала прочную основу для развития фондового рынка.

Рынок ценных бумаг, как показывает миртовой опыт, тесным образом связан с состоянием национальной экономики и с процессами, происходящими на мировых финансовых рынках. Как правило, тенденции развития фондового рынка соответствуют тенденциям развития всей экономики страны: в условиях экономического роста растут и курсы акций, а в условиях кризиса рыночные цены акций и объемы их оборота снижаются.

Показательным примером того, когда фондовый кризис развивался синхронно с экономическим кризисом, может служить ситуация в период мирового экономического кризиса 1929-1933 гг. Снижение курсов акций на Нью-Йоркской фондовой бирже началось 23 октября 1929 г., а через несколько дней достигло катастрофических размеров. 28 и 29 октября индекс Доу-Джонса снизился на 68,90 пункта или на 23,1% при резком увеличении объема продаж. Так, если 23 октября было продано 6 млн. акций, то 29 октября сменили своих владельцев 16,4 млн. акций. Такой объем продаж был вновь достигнут лишь в 1968 г.

В дальнейшем, вплоть до середины 1932 г. Стоимость акций неуклонно падала по мере того, как происходило падение промышленного производства и снижение потребительского спроса – экономика страны погружалась в состояние глубокой депрессии. Индекс Доу-Джонса упал с 386 пунктов 22 октября 1929 г.до 41 пункта 2 июля 1932 г. Уровень 386 пунктов был вновь достигнут лишь спустя 22 года – в 1954 г.

Следует отметить, что показатели фондового рынка могут не соответствовать в точности фазам деловой активности. Фондовый рынок подвержен воздействию множества факторов, поэтому рыночные цены акций постоянно колеблются. И хотя в течение длительного периода времени отчетливо просматривается тенденция к повышению курсов акций, в отдельные годы происходит снижение курсовой стоимости акций. Так, со времен «великой депрессии» 1929-1933 гг. падение средней цены акций по отношению к предыдущему году на Нью-Йоркской фондовой бирже отмечалось 20 раз. Наиболее крупное падение индекса Доу-Джонса было отмечено в октябре 1987 г. 19 октября индекс упал сразу на 508 пунктов или на 22,8%. Акции, входящие в листинг Нью-Йоркской фондовой биржи, за один день подешевели на 560 млрд. долл. На следующий день был поставлен рекорд по объему торговли – было продано 608 млн. акций. За несколько дней индекс Доу-Джонса снизился на 743 пункта или на 30%.

Столь глубокое падение курсов акций в 1987 г. произошло отнюдь не в период экономического кризиса. В 1987 г. имело место лишь некоторое снижение темпов роста экономики. Вместе с тем негативное воздействие на фондовый рынок оказал ряд других факторов. США имели в то время огромный дефицит государственного бюджета. Рост процентных ставок и ослабление курса доллара свидетельствовали о приближающейся инфляции. Дефицит торгового баланса вызвал беспокойство иностранных инвесторов и стремление избавиться от долларовых активов. Страх перед инфляций, угроза падения курсов акций привели к лихорадочной распродаже акций как мелкими, так и крупными инвесторами. Неслучайно, если в августе 1987 г. насчитывалось 50,7 млн. держателей акций, то к концу октября их число сократилось до 45,1 млн.

Отмеченные факторы, несомненно, способствовали развитию фондового кризиса, однако степень падения рынка далеко не соответствовала негативным явлениям, а в немалой степени была связана с паникой, которая охватила большое число участников фондового рынка. По мере рассеивания панических настроений рынок восстанавливал утраченные позиции. Уже к концу 1987 г. курсы акций повысились на 2%, а к концу 1988 г. – еще на 12%. Если для преодоления последствий фондового краха 1929 – 1933 гг. США потребовалось 22 года, то последствия фондового кризиса 1987 г. были ликвидированы за три года – уде к началу 1991 г. средняя цена акций достигла предкризисного уровня 1987 г.

В условиях современного международного переплетения капиталов колебания на фондовом рынке одних стран могут оказывать влияние на фондовые рынки других стран. Так, в сентябре-октябре 1981 г. падение курсов акций на Лондонской фондовой бирже немедленно отразилось на биржах Франкфурта-на-Майне, Цюриха, Токио и Мельбурна. Ситуация повторилась в сентябре 1986 г., с той лишь разницей, что падение курсов акций началось на Нью-Йоркской фондовой бирже.

Современное состояние Российского фондового рынка оставляет желать лучшего, однако, Российский фондовый рынок по ряду показателей продвинулся вперед дальше других секторов финансового рынка. Прежде всего следует обратить внимание на увеличение емкости рынка акций. Так, капитализация российского рынка акций по отношению к ВВП составляет в настоящее время более 55%, что в два с лишним раза превышает соответствующий показатель по развивающимся рынкам (25%) и приближается к среднемировому уровню (67%).

Увеличение капитализаций российских компаний происходит вследствие роста курсовой стоимости акций и означает приближение курсовых цен акций к более справедливой оценке. В то же время есть основания полагать, что акции российских компаний довольно сильно недооценены по сравнению с компаниями зарубежных стран. Об этом можно судить по такому показателю как отношение цены акции к доходу. Среднее значение этого показателя по российским предприятиям примерно в четыре раза ниже, чем среднее по европейским странам.

Рынок ценных бумаг становится все более значимым источником привлечения инвестиций, начинает играть все более важную роль в инвестиционном процессе. За счет выпуска ценных бумаг и размещения их на отечественном и зарубежных рынках российские предприятия в 2003 г. смогли инвестировать в российскую экономику около 11 млрд. долл.

Увеличение емкости российского фондового рынка происходит не только за счет рынка акций, но и рынка облигаций. Так, только в 2003 г. объем находящихся в обращении облигаций всех видов увеличился на 15%. Однако развитие этого сегмента фондового рынка РФ значительно отстает как от рынка российских акций, так и от рынков облигаций других стран. Объем российского рынка облигаций составляет 20% по отношению к ВВП, в то время как, например, в Бельгии, Нидерландах, Дании он превышает 200% в США, Японии, Италии, Германии находится в пределах 180-190%. Кроме того, на российском рынке облигаций наблюдается явный «перекос» в сторону развития «внешнего» сегмента рынка. Объем находящихся в обращении еврооблигаций российских эмитентов в три с лишним раза превышает объем внутренних облигаций. По данным информационного агентства CBONDS, из 40 стран, по которым имеется соответствующая информация, у 36 стран объем внутреннего рынка облигаций составляет более 30% ВВП и только в четырех странах он находится ниже этого уровня: в Мексике – 14%, Перу – 8%, России – 4,8%, Украине – 1,3%.

Если рассмотреть структуру облигационного рынка в разрезе государственных и корпоративных облигаций, то рынок государственных облигаций в России в 3,5 раза превышает объем рынка корпоративных облигаций. Однако потенциал для развития рынка государственных облигаций еще далеко не исчерпан. Особенно это касается рынка внутренних облигаций. Объем внутреннего российского рынка государственных облигаций по отношению к ВВП составляет 3,4%. По этому показате6лю Россия занимает 39 место из 40 стран, по которым имеется соответствующая информация, оставив позади себя только Украину.

Особенно отстает в своем развитии внутренний рынок корпоративных облигаций, хотя и развивается в последние годы наиболее высокими темпами по сравнению с другими секторами фондового рынка. Объем находящихся в обращении корпоративных облигаций увеличился с 11 млрд. руб. в конце 1999 г. до 180 млрд. руб. в начале 2004 г. А объем сделок с корпоративными облигациями за последние четыре года вырос более чем в 20 раз. Вместе с тем внутренний рынок корпоративных облигаций занимает пока скромное место среди источников привлечения инвестиций – он в два раза меньше по объему, чем рынок корпоративных еврооблигаций.

Приведенные факторы свидетельствуют о повышении роли российского рынка ценных бумаг как источника привлечения инвестиций. В то же время имеется ряд нерешенных проблем, которые тормозят развитие фондового рынка и снижают его роль в инвестиционном процессе.

Прежде всего, следует выработать государственную стратегию развития рынка ценных бумаг, в которой были бы определены приоритеты долгосрочной политики, способствующие тому, чтобы рынок ценных бумаг мог выполнять одну из важнейших макроэкономических задач – трансформировать сбережения в инвестиции. На сегодняшний день финансовый рынок России, неотъемлемой частью которого является рынок ценных бумаг, не способен «переварить» имеющиеся финансовые ресурсы. Так, если в 1995 – 1998 гг. по данным ФКЦБ в инвестиции превращалось от 80% до 100% валовых сбережений страны, то в 1999 – 2002 гг. – не более 70%.

В настоящее время существует огромный спрос на капитал со стороны российских предприятий, но в наибольшей мере российский рынок ценных бумаг пока используется государством путем выпуска государственных облигаций. Несмотря на то, что для сбережений в дохода физических и юридических лиц является достаточно высокой, однако значительная часть сбережений трансформируется в такие типы активов, которые не связаны с финансированием производства: наличную иностранную валюту (население), рост скрытых иностранных активов юридических лиц (бегство капиталов) и вложения в государственные облигации, доходы от выпуска которых в основном не связаны с финансированием производства. Следовательно, российский рынок ценных бумаг не стал пока значительным каналом привлечения инвестиций в реальный сектор экономики.

Неспособность финансового механизма обеспечить потребности экономики в инвестициях означает его недостаточную эффективность в макроэкономическом плане. Российский фондовый рынок является недостаточно емким и эффективным, т.к. не может обеспечить справедливое ценообразование, свободный доступ инвесторов на рынок и защиту интересов инвесторов.

Объем средств, привлекаемых за счет эмиссии акций акционерными обществами в России, является незначительным. Нередко эмиссия проводится не с целью привлечения инвестиций, а с целью перераспределения пакетов акций в пользу крупных акционеров. При этом права мелких акционеров российских предприятий во многих случаях оказываются ущемленными в результате действий крупных держателей акций. Например, на Ленинградском металлическом заводе было объявлено о выпуске 125 млн. акций на сумму, в 10 раз превышающую уставной капитал, а существующим акционерам не было предоставлено право преимущественного приобретения.

Подобные действия получили достаточно широкое распространение и являются замаскированной формой обмана, прежде всего, мелких акционеров со стороны владельцев контрольного пакета акций. Нарушение прав рядовых акционеров зачастую происходит и в случаях реорганизации компаний (слияний, присоединений, поглощений).

Препятствием для притока на рынок акций рядовых инвесторов являются и высокие издержки при купле-продаже акций и переоформлению прав владельцев, особенно когда речь идет о небольших объемах сделок не очень ликвидных акций. На внебиржевом рынке имеет место значительный разброс цен на акции одного эмитента между различными брокерскими фирмами, а также высокий разрыв между ценой покупки и ценой продажи акций.

У подавляющего большинства российских акционерных обществ отсутствует дивидендная политика. Большинство эмитентов либо не выплачивает, либо выплачивает крайне низкие дивиденды по своим акциям, поэтому акции приобретаются в расчете на рост их курсовой стоимости, а не на получение дивидендов. Это говорит о том, что подавляющее количество сделок на рынке акций носит спекулятивный, а не инвестиционный характер. Действия руководства предприятий нередко направлены на извлечение личной выгоды, а не на стремление обеспечить выплату дивидендов.

Российский рынок корпоративных ценных бумаг характеризуется низким уровнем информационной прозрачности. Прежде всего, это касается структуры собственности акционерных предприятий. Информация о составе акционеров обычно не раскрывается. К тому же перекрестное владение акциями различных акционерных обществ не дает возможности установить, кто является реальным собственником компании. Это не может не настораживать потенциальных инвесторов и ведет к ограничению спроса на акции.

Объем вторичного рынка российских акций незначителен по сравнению с количеством выпущенных акций, что является свидетельством их низкой ликвидности. Дело в том, что на ликвидность непосредственное влияние оказывает не объем эмиссии, а количество акций, выставляемых на продажу. По некоторым данным доля продаваемых акций составляет 15 – 20% от их выпуска. Этот уровень ниже, чем в других странах. Из нескольких десятков тысяч акций российских акционерных обществ около 90% биржевого оборота приходится на сделки с акциями примерно 100 эмитентов. Если принять во внимание то обстоятельство, что более половины всего оборота российских акций приходится на акции топливно-энергетического комплекса, то картина становится еще более впечатляющей. Сделки с очень многими акциями носят эпизодический характер, и объемы сделок являются крайне незначительными. С акциями многих, даже крупных эмитентов месяцами может не совершаться ни одной сделки.

Поступательному движению российского фондового рынка препятствует слабое развитие срочного рынка ценных бумаг. Рынок производных финансовых инструментов находится пока в стадии становления, хотя, начиная с 2002 г., развивается довольно интенсивно.

Одной из существенных проблем развития российского фондового рынка является отсутствие у населения доверия к финансовому рынку. Населению в основном более или менее известны такие продукты финансового рынка, как банковские вклады. Другие продукты финансового рынка, такие, как вклады в инвестиционные и пенсионные фонды, страховые продукты используются крайне ограниченно. Между тем опыт развитых стран показывает, что для обеспечения устойчивости финансового рынка большое значение имеет приход на рынок частных инвесторов. А реальным способом участия мелких и средних инвесторов являются их вложения в фонды коллективного инвестирования – акционерные и паевые инвестиционные фонды.

Однако, проводя сравнение с зарубежными странами, можно отметить, что объем коллективных инвестиций российских граждан, осуществляемых через инвестиционные и пенсионные фонды, еще чрезвычайно мал по сравнению с уровнем развитых стран. Крайне невелик и достигнутый уровень присутствия среди населения на финансовом рынке. По имеющимся оценкам, активными участниками российского фондового рынка являются всего лишь 10 – 15 тыс. граждан, что составляет не более 0,1% населения России. Для сравнения: можно отметить, что доля инвесторов в ценные бумаги в общей численности населения составляет: в Южной Корее – 8,3%, в Японии – 26,6%, в Австралии – 36,5%, а в США только акциями владеют 48,2% домохозяйств. Основываясь на опыте развитых стран, можно заключить, что потенциал для развития российского фондового рынка еще далеко не исчерпан.

Задача

Облигация А со сроком погашения 1 год размещается с дисконтом 30%. Облигация Б со сроком погашения 3 года и купонной ставкой 60% размещается по номиналу. Облигация В погашается через 1 год и при купонной ставке 35% имеет рыночную цену 80%. Покупка какой из облигаций обеспечит ее держателю большую доходность за первый год?

Решение:

Предположим, что каждая из облигаций стоит 1000 руб.

1) Облигация А:

Дисконт облигации А = 30%.

Доход по данной облигации = =300 руб. =300 руб.

Расходы по данной облигации =1000 - 300 = 700 руб.

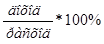

Относительная доходность =  = =  =43% =43%

2) Облигация Б:

Т.к. купонная ставка данной облигации составляет 60% годовых, то доходность облигации Б = 60%

3) Облигация В:

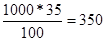

Т.к. облигация В имеет рыночную цену 80%, то расход по данной облигации = = 800 руб. = 800 руб.

Доход = 1000 – 800 =200 руб.

Т.к. купонная ставка составляет 35%, то купонный доход =  руб. руб.

Доход по облигации = доход +купонный доход = 200 +350 =550 руб.

Доходность = =  = 69% = 69%

Ответ:

Покупка облигации В обеспечит ее держателю большую доходность за первый год.

Заключение

В настоящее время в России остро стоит задача поиска новых инструментов привлечения инвестиционных ресурсов для осуществления структурной перестройки экономики, модернизации всех отраслей народного хозяйства и на базе этого – обеспечение высоких темпов экономического роста.

Мировой опыт инвестиционной деятельности свидетельствует о том, что без создания и эффективного функционирования рынка ценных бумаг достижение этих целей невозможно.

В ходе проведения экономических реформ в России был создан рынок ценных бумаг, который является неотъемлемым элементом рыночной экономики. За короткое время на российском рынке появилось значительное количество различных видов ценных бумаг: акций приватизированных государственных предприятий и вновь возникших акционерных обществ, государственные и корпоративные облигации, векселя, фьючерсные и опционные контракты. Принят целый ряд нормативных актов, регулирующих выпуск и обращение ценных бумаг, а также «правила поведения» участников фондового рынка. Однако, несмотря на это, многие вопросы функционирования рынка ценных бумаг остаются еще не отрегулированными, что создает благоприятную почву для спекуляции на рынке ценных бумаг.

Список используемой литературы

1. Батяева Т.А., Столяров И.И., Рынок ценных бумаг: Учеб. пособие. – М.:ИНФРА-М, 2008. – 304 с. – (Учебники факультета государственного управления МГУ им. Ломоносова).

2. Лялин В.А., Воробьев П.В., Рынок ценных бумаг: учеб. – М.: ТК Велби, Изд-во Проспект, 2008. – 384 с.

3. Миркин Я.М., Ценные бумаги и фондовый рынок. – М.: Перспектива, 2005. – 445 с.

4. Рычков В.В., Теория и практика работы на российском рынке акций. Самоучитель игры на бирже. – М.: ЗАО «Олимп – Бизнес», 2007. – 320 с.: ил.

|