Университет Современных Знаний

Контрольная работа

по дисциплине «Банковские операции»

студентки гр. РП3 – 9-05 Б1Ф (4,6 з)

специальности финансы

Руденко Ирины Владимировны

Луганск – 2009

Содержание

Введение

1. Особенности ведения счетов клиентов

1.1 Счета субъектов предпринимательской деятельности

1.2 Счета физических лиц

2. Структура и формирование банковского капитала

2.1 Уставной капитал

2.2 Основной капитал

2.3 Депозитные операции

Задача 1

Задача 2

Вывод

Список литературы

Введение

На современном этапе экономического развития, в условиях трансформации национальной экономики среди проблем, связанных с выходом Украины из кризисного состояния, важное место занимает задание формирования эффективной банковской системы. Как наиважнейший элемент восстановительной структуры экономики банковские учреждения организовывают движение и перераспределение ресурсов общества в их денежном выражении. Через банковскую систему проходят денежные расчеты и платежи хозяйствующих субъектов и населения в целом. Именно коммерческие банки выполняют важную функцию мобилизации временно свободных денежных ресурсов и превращение их в реальный капитал, выполняя разнообразные кредитные, инвестиционные и другие операции и обеспечивают таким образом необходимость экономики в дополнительных ресурсах. Среди субъектов финансово-хозяйственной деятельности коммерческие банки – это именно та отрасль, которая должна быть способна своевременно прогнозировать динамику экономической конъюнктуры, а также наиболее быстро и достаточно гибко реагировать на какие-либо изменения, происходящие на финансовом рынке.

Коммерческие банки - занимаются практически всеми видами кредитно-расчетных и финансовых операций, связанных с обслуживанием хозяйственной деятельности своих клиентов. Первоначально, коммерческие банки создавались как отраслевые. Так в Украине были созданы: Укрлесбанк, Укрстройбанк, Укрмонтажспецбанк и др. Эти банки должны были способствовать решению прежде всего внутриотраслевых проблем, ускорению темпов научно-технического прогресса на предприятиях, увеличение объемов производства и повышению качества выпускаемой продукции.

Отраслевые министерства и подведомственные им предприятия, созданием своих банков, пытались мобилизовать как можно больше денежных средств на развитие отрасли и стать независимым от кредитно-финансовой политики, проводившаяся государством через так называемые специализированные банки - Промстройбанк, Агропромбанк, Жилсоцбанк.

Реклама

Коммерческие банки классифицируются по ряду признаков в зависимости от форм собственности. Они подразделяются на частные и государственные. В настоящее время в Украине государственным коммерческим банком является лишь Эксимбанк (Экспортно-Импортный банк). По форме организации, среди частных банков преобладают акционерные, в виде, обществ открытого и закрытого типа.

Коммерческие банки, в зависимости от выполняемых операций, бывают универсальными и специализированными. В настоящее время на Украине все коммерческие банки стремятся быть универсальными, хотя далеко не все они выполняют спектр банковских операций. Современные банки предлагают своим клиентам широкий набор услуг, участвуют в разнообразных финансовых операциях, обеспечивая профессиональное выполнение возложенных на них функций.

Для обеспечения выполнения одной из своих важных функций – расчетно-платежной – коммерческие банки совершают разнообразные посреднические операции, связанные с обслуживанием движения денежных средств клиентов. Далее мы рассмотрим особенности ведения счетов клиентов.

1.

Особенности ведения счетов клиентов

1.1 Счета субъектов предпринимательской деятельности

Ведение банками счетов клиентов является необходимой предпосылкой и важной составляющей их расчетно-кассового обслуживания. Весь процесс ведения счетов условно можно разделить на три стадии: открытие, обслуживание, закрытие счетов.

Для хранения денежных средств и осуществления всех видов операций банки открывают своим клиентам несколько видов счетов: текущие, депозитные (вкладные), бюджетные. Первые два вида счетов могут открываться в национальной и иностранной валюте, а последний – только в национальной.

Банки открывают счета в национальной валюте для таких групп клиентов:

юридических и физических лиц – субъектов предпринимательской деятельности (дальше – предприятия) – резидентов, зарегистрированных в установленном порядке;

филиалов, представительств, отделений, других отделенных подразделов предприятий – резидентов, зарегистрированных в установленном порядке (дальше – подразделы предприятий);

представительств юридических лиц – нерезидентов, иностранных инвесторов;

Реклама

физических лиц (резидентов и нерезидентов).

В ведении счетов этих четырех групп клиентов есть как общие черты, так и определены отличия.

Текущие счета в национальной валюте банки открывают предприятиям всех видов и форм собственности, их отделенным подразделам, представительствам фирм-нерезидентов, физическим лицам для принятия и хранения их собственных средств и для осуществления всех расчетно-кассовых операций с ними. Эти счета чаще всего используются в банковской практике, за ними осуществляется подавляющая часть межхозяйственных платежей, которые проходят через банковскую систему.

Текущие счета для осуществления всех видов банковских операций открываются в любых банках Украины за выбором клиента и при согласии этих банков.

На сегодня нет никаких ограничений относительно количества банковских счетов, которые могут открывать указанные лица. Одновременно в случае открытия двух или больше поточных счетов собственник счета – субъект предпринимательской деятельности в течении 3 рабочих дней с момента открытия следующего счета определяет один из счетов как основной, на котором учитывается задолженность, списываемая в бесспорном порядке, и сообщает номер этого счета налоговому органу по месту регистрации и банкам, в которых открыты дополнительные счета.

В свою очередь банки, в которых открываются дополнительные счета, в течение трех дней кроме налоговых органов сообщают также в банк, в котором открыт основной счет, об открытии дополнительных счетов.

Для сохранения денежных средств и совершения всех видов операций с ними юридические лица-резиденты и их подразделения, а также физические лица – предприниматели открывают в банках поточные счета. Поточные бюджетные счета открываются предприятиями и их отдельными подразделениями в случае, если им выделяются средства за счет государственного или местного бюджета для целевого использования.

Депозитные счета предприятиям и их подразделениям открывают на определенный срок и на определенной платной основе. Средства на депозитные счета перечисляются с поточного счета и после окончания срока сохранения возвращаются на поточный счет. Не разрешается совершать безналичные платежи и выдачу наличных средств с депозитного счета.

Для формирования уставного фонда хозяйственного общества клиенты банка могут открывать лишь один счет (в иностранной или национальной валюте) и один счет (в иностранной или национальной валюте) по каждому соглашению совместной (общей) деятельности без создания юридического лица.

Юридические лица (нерезиденты) могут открывать на территории Украины текущие счета для инвестирования в национальной и иностранной валюте. Текущие счета для осуществления хозяйственной деятельности в Украине открываются представительствам юридических лиц (нерезидентам).

Датой начала операций по расходам на счету субъекта предпринимательской деятельности в учреждении банка является дата регистрации получения банком отмеченного сообщения. Сообщение сохраняется в деле юридического оформления.

Днем открытия счета считается дата, отмеченная на заявлении об открытии счета в разделе "Отметки банка".

Местом нахождения владельца счета считается адрес, отмеченный в карточке с образцами подписей и отпечатком печати, которая должна отвечать адресу, отмеченному в уставе и свидетельстве о государственной регистрации.

В случае изменения местонахождения владелец счета в течение трех дней со дня внесения изменений в свидетельство о регистрации субъекта предпринимательской деятельности обязан подать в банк:

новую копию свидетельства о регистрации с внесенными изменениями, засвидетельствованной органом, который его выдал, или нотариально;

копию внесенных изменений к учредительным документам, засвидетельствованную органом, который зарегистрировал изменения, или нотариально.

На основании предоставленных документов вносятся соответствующие изменения в карточку с образцами подписей и отпечатком печати или предоставляется новая карточка.

Документы на открытие всех банковских счетов предприятий лично подают в банк лица, которые имеют право первой и второй подписей и полномочия которых проверяются уполномоченным работником банка. В случае изменения лица, которое имеет право подписи, вновь назначенное лицо должно лично подать в банку карточки с образцами подписи и предъявить паспорт. Если среди лиц, которые имеют право первой или второй подписи, есть иностранцы или лица без гражданства, которые временно находятся на территории Украины, то отмеченные лица обязаны дополнительно подать документы, которые подтверждают законность их пребывания на территории Украины, а в случаях, предусмотренных действующим законодательством Украины, – разрешение на трудоустройство, если другое не предусмотрено законами и международными договорами Украины. Копии отмеченных документов остаются в деле юридического оформления.

Банки открывают текущие счета субъектам предпринимательской деятельности в течение десяти календарных дней по получении банком полного пакета документов на открытие счетов.

При получении документов на открытие или переоформление банковских счетов банки обязанны проверить поданные документы на соответствие их действующему законодательству, в частности:

а) подписи лиц на заявлении об открытии счета должны быть расшифрованы с обязательным указанием фамилии и инициалов и идентифицированы с подписями в карточке с образцами подписей и отпечатком печати;

б) свидетельство о государственной регистрации субъектов предприни-мательской деятельности;

в) удостоверяющие надписи нотариуса на документах.

1.2 Счета физических лиц

Физические лица (нерезиденты) могут открывать счета в национальной и иностранной валюте на территории Украины при условии предоставления нотариально засвидетельствованной копии легализуемого разрешения центрального банка иностранного государства, гражданином которого является физическое лицо, если это предусмотрено соглашениями, заключенными между Национальным банком Украины и центральными банками иностранных государств. Они могут открыть в украинских банках такие счета в национальной валюте:

- вклады до востребования (поточные счета);

- вкладные (депозитные) счета.

В случае открытия счетов физическим лицам (нерезидентам), которые временно прибыли в Украину с целью учебы, стажировки, лечения, оздоровления, в командировку или в частных делах, договоры между банком и этими лицами заключаются исключительно на срок их пребывания в Украине. По окончании срока пребывания в Украине физического лица (нерезидента) банк закрывает счет в порядке, предусмотренному условиями договору.

Поточные счета предназначенные для учета средств по сбережениям физических лиц до востребования и используются ими для сохранения средств и проведения безналичных расчетов с другими физическими и юридическими лицами. Выполнение операций на поточных счетах совершается на основании расчетных документов в безналичной и наличной формах.

На поточные счета физических лиц-резидентов начисляются:

- оплата труда, пенсии, помощи, авторские гонорары;

- страховые платежи;

- оплата за предоставление в аренду собственного имущества;

- средства за реализованное собственное имущество и сельскохозяйственную продукцию;

- средства в национальной валюте за проданную иностранную валюту;

- другие поступления в соответствии с действующим законодательством.

С поточных счетов физических лиц-резидентов могут быть совершены по их распоряжению такие платежи:

- расчеты за предоставленные услуги юридическими и физическими лицами;

- расчеты за приобретенные товары;

- отчисления обязательных платежей в бюджет;

- вложения в уставные фонды предприятий;

- расчеты за купленную иностранную валюту;

- другие платежи, не противоречащие действующему законодательству.

Не разрешается перечисление средств на какой-либо счет физических лиц нерезидентов.

Лицам-нерезидентам на поточные счета могут начисляться:

- наличные средства (при наличии подтверждения источников их происхождения);

- средства полученные как оплата труда, помощь, авторские гонорары;

- средства от продажи собственного имущества;

- унаследованные средства;

- страховые суммы;

- средства, которые были ранее сняты собственником счета, но не использованные им;

- другие поступления, не противоречащие действующему законодательству.

Вкладные (депозитные) счета открываются физическим лицам тех же категорий, которые были указаны при характеристики поточных счетов.

Вкладные (депозитные) счета физических лиц предназначены для учета средств, внесенных на определенный срок и за установленную плату. Средства на эти счета могут быть внесены наличными, перечислены с собственного вкладного счета в другом банке или собственного поточного счета. Для физических лиц-нерезидентов установлен порядок начисления наличных средств только при наличии подтверждения источника их происхождения.

После окончания срока действия договора об открытии вкладного счета средства с этого счета могут быть выплачены наличными или перечислены на собственный поточный счет физического лица.

Физические лица, которые открывают счета на свое имя, на имя несовершеннолетних лиц или на имя другого физического лица по доверенности, должны предъявить уполномоченному работнику банка паспорт или документ, его заменяющий, а также справку налогового органа о присвоении идентификационного номера.

В случае открытия счета лично несовершеннолетним лицом, которому не исполнилось 16 лет, подается свидетельство о рождении и справка с образцом своей подписи, выданной учебным заведением, в котором учится, или карточку с образцом подписи, засвидетельствованную в установленном законодательством порядке. Кроме того, счет может быть открыт в присутствии одного из родителей с представлением паспорта и свидетельства о рождении несовершеннолетнего лица.

2. Структура и формирование банковского капитала

2.1 Уставной капитал

Предусловием эффективной деятельности коммерческого банка как специфического хозяйственного общества является создание соответствующей ресурсной базы, т.е. совокупности денежных средств, поступающих в распоряжение банка с разных источников и используемых им для совершения активных операций. Первоначальную роль в этом процессе играет формирование банковского капитала.

Капитал банка – это фонд ресурсов, которые были внесены учредителями, акционерами (участниками) банка, и принадлежат им. Он состоит из уставного и резервного фондов, других фондов, общих и специальных резервов, неразделенной прибыли. В отличие от обычных промышленных и коммерческих предприятий, где часть собственного капитала, как правило, составляет в среднем 40-60% общих активов, коммерческие банки работают в основном с привлеченными ресурсами, а собственный капитал используется для своеобразной защиты интересов вкладчиков и кредиторов и покрытия убытков от банковских операций. При этих условиях считается допустимым, если размер собственного капитала составляет не менее 4% общих активов банка. Важнейшей составляющей банковского капитала выступает уставной фонд. Его часть в целом по банковской системе в разных часовых интервалах колебалась от 32 до 56% совокупного капитала украинских банков (табл. 2.1).

Таблица 2.1. Сводные балансовые показатели коммерческих банков Украины

Показатель

|

Значение показателя по состоянию на |

| 1996 г. |

1997 г. |

1998 г. |

1999 г. |

| Активы |

765 698 |

8 024 824,3 |

12 625 456 |

17 990 750 |

| Капитал |

98 230,6 |

1 130 973 |

1 696 007 |

3 017 340 |

| Уставной фонд |

31 300,1 |

563 219,6 |

930 100 |

1 698 250 |

| Часть уставного фонда в капитале, % |

31,86

|

49,79

|

54,84

|

56,28

|

На сегодня размер уставного капитала коммерческого банка определяется в соответствии с решением учредителей, но он не может быть ниже суммы эквивалентной 1 млн. евро соответственно курса национальной денежной единицы, установленного Национальным банком Украины в день подписания учредительного договора.

Минимальный размер уставного капитала банка при участии иностранных юридических и физических лиц, часть которых составляет до 50% уставного капитала банка, должен быть не меньше суммы, эквивалентной 5 млн. евро в день подписания учредительного договора по курсу НБУ. Для банков, где часть иностранных лиц составляет 50% и больше, минимальный размер уставного капитала не должен быть меньше 10 млн. евро в день подписания учредительного договора.

Уставной капитал может быть сформирован только за счет собственных средств основателей (акционеров), т.е. запрещается использовать для формирования уставного капитала средства, полученные в кредит или под залог, бюджетные средства. Банки не могут увеличивать свой уставной капитал за счет нераспределенной прибыли собственного капитала, а также привлекать средства в уставной капитал с целью покрытия убытков.

Действующее законодательство ограничивает возможности учредителей и акционеров банка по владению определенными частями уставного фонда банка. Так, часть какого-либо из участников не может превышать 35% уставного капитала. Один участник банка (кроме иностранного) может прямо или не прямо владеть акциями (частями) этого банка в пределах 35% уставного капитала банка. При этом под непрямым участием подразумевается участие акционера в уставном капитале банка в случае, если он имеет часть в уставном капитале другого участника этого же банка, и эта часть составляет 10% и больше.

Взносы учредителей, акционеров в уставной капитал коммерческого банка совершаются исключительно в виде денежных средств в национальной валюте и свободно конвертируемой иностранной валюте (для нерезидентов Украины).

Поскольку большая часть украинских коммерческих банков (около 70%) зарегистрирована в форме открытых акционерных обществ, формирование уставных фондов этих банков совершается в соответствии с требованиями действующего законодательства (Закон Украины «Про господарські товариства» и «Про цінні папери та фондову біржу») путем выпуска и активной продажи именных акций.

Процедура выпуска акций банками требует государственной регистрации в Государственной комиссии по ценным бумагам и фондовому рынку с целью повышения ответственности банков-эмитентов перед покупателями акций и снижения рисков финансовых злоупотреблений. Для регистрации выпуска акций банк готовит и публикует в центральных средствах массовой информации Проспект эмиссии ценных бумаг, который должен содержать такие данные: информацию об учредителях, организационную структуру и персональный руководящий состав банка, баланс и отчет о доходах и расходах, сведения об объеме и структуре будущего выпуска акций. Проспект эмиссии должен быть заверен аудиторской организацией, имеющей лицензию на аудит банков.

Предоплата на акции коммерческого банка может продолжаться в течение 6 месяцев с момента регистрации и опубликования Проспекта эмиссии. Выпуск акций будет считаться совершенным, а его результаты официально зарегистрированными, если за этот период совершится продажа 60% и больше акций от общего объема эмиссии.

Коммерческие банки как акционерные общества могут выпускать два вида акций – простые и преференцированные (привилегированные). Простые акции дают их собственникам право голоса на общих сборах акционеров; на участи в управлении банком; получение части банковской прибыли в виде дивидендов. Но на современном этапе «дивидендное» право акционеров в большинстве банков остаётся нереализованным. Это вызвано, прежде всего, значительным падением прибыльности банковской деятельности в условиях глубокого финансового кризиса, а также необходимостью постоянной капитализации прибыли, т.е. направления прибыли на увеличение размера капитала вследствие его обесценивания от глубокой девальвации национальной денежной единицы (в течение 2009 г. капитал украинских банков обесценился в ЭКЮ-эквиваленте в среднем на 30-35%). В отличие от собственников простых акций собственники преференцированных акций хоть и не могут голосовать на акционерных сборах и участвовать в управлении банка, но имеют право на получение дивидендов в фиксированных размерах независимо от полученной банком прибыли. Вместе с тем, собственники преференцированных акций имеют преимущества перед собственниками простых акций в случае ликвидации банка и разделения его имущества.

На сегодня акционерные коммерческие банки могут выполнять эмиссию акций для формирования уставного капитала в соотношении 90 простых/10 преференцированных акций. Таким образом, часть преференцированных акций может составлять не больше 10% общего размера уставного фонда.

Что касается формирования уставного фонда коммерческого банка, созданного в форме общества с ограниченной ответственностью, то в этом случае он (фонд) делится на части, размер которых фиксируется в учредительных документах и которые соответственно должны быть оплачены участниками банка. Ответственность по обязательствам банка его участники несут исключительно в рамках своей части.

2.2 Основной капитал

Структурное построение собственного капитала банка состоит в выделении элементов двух уровней:

- основной капитал (капитал первого уровня);

- дополнительный капитал (капитал второго уровня).

Основной капитал включает фактически оплаченный зарегистрированный уставный фонд, резервный фонд, эмиссионные разницы, фонды экономического стимулирования, нераспределенные прибыли прошлых лет, за исключением нематериальных активов и недеформированных резервов по активным операциям.

Дополнительный капитал состоит из резервов для возмещения возможных затрат по предоставленным кредитам, общих резервов, резерва переоценки основных средств, доходов текущего года, резервов под стандартную задолженность других банков. В субординированный капитал включаются средства, привлеченные на условиях субординированного долга на основании договора сроком не менее 5 лет с ежегодным уменьшением размера этих средств на 20% их первоначального размера в течение последних 5 лет договора. Размер субординированного капитала не должен превышать 50% основного капитала. Резервный фонд как составляющая основного капитала формируется с целью покрытия возможных убытков от банковских операций, а также для уплаты дивидендов по преферинцированным акциям, если чистой прибыли для этого не достаточно. Резервный фонд формируется в порядке, определенному в уставных документах банка, за счет отчислений с прибыли, а его размер устанавливается, как правило, на уровне 50% размера уставного фонда.

Фонд эмиссионных разниц возникает в том случае, когда акции банка продаются по цене, выше номинальной.

Фонды экономического стимулирования создаются с целью социально-экономического развития банка и формируются за счет прибыли, которая остаётся после налогообложения.

Важнейшим элементом дополнительного капитала выступают резервы, создаваемые за счет прибыли под возможные затраты от активных операций банков (кредитных, инвестиционных). Основной целью формирования этих резервов является возмещение убытков, которые могут возникнуть у банков из-за невозвращения предоставленных кредитов и процентов по ним, от операций с ценными бумагами и иностранной валютой.

Собственный капитал банка – это первооснова его создания и эффективного функционирования. Увеличение размера капитала позволяет банку соответственно расширять стоимостные границы своей деятельности и, вместе с тем, совершать более сложные, рискованные и более доходные операции на финансовых рынках. Размер и структура капитала позволяет судить о стойкости, надежности и стабильности конкретного банка.

2.3 Депозитные операции

Наиболее существенным и важным источником формирования и увеличения ресурсной базы коммерческих банков выступают депозитные операции.

Депозитными являются пассивные операции банка по привлечению денежных средств юридических и физических лиц в национальной и иностранной валютах в форме вкладов (депозитов) путем их зачисления на соответствующие счета на определенных условиях.

Вклад – это деньги, переданные в банк их собственником для хранения, и которые в зависимости от условий хранения числятся на том или другом банковском счете.

Сегодня классификация вкладов (депозитов) совершается по разным признакам, основными среди которых являются: вид и статус вкладчика; срок вклада.

По первому признаку выделяются вклады юридических и физических лиц, резидентов и нерезидентов.

По сроку пользования вклады делятся на две большие группы – депозиты до востребования и сочные.

Средства клиентов во вкладах до востребования хранятся на поточных счетах, которые открываются банком каждому клиенту. Особенностью функционирования вкладов до востребования есть то, что деньги, которые хранятся, могут быть в любой момент сняты наличными с соответствующего счета или перечислены по требованию клиента на другие счета в банках.

Весомая часть ресурсов привлеченных именно во вклады до востребования, используется банками для обеспечения необходимого уровня ликвидности и формирования обязательных резервов в виде остатков на корреспондентском счету в НБУ. Вместе с тем в ежедневной банковской деятельности создаётся ситуация, когда клиенты не используют сразу все средства, поступающие на их поточные счета, оставляя определенную часть их в распоряжении банка на определенный срок. Эта часть ресурсов во вкладах до востребования используется банками, как правило, в форме вложений в самые краткосрочные по срокам возвращения кредитно-инвестиционные активы. В этом случае банк получает возможность зарабатывать, размещая свободные остатки на поточных счетах в соответствующие доходные активы, а значит выплачивать определенный процент собственникам депозитов до востребования за пользование их деньгами. Платность вкладов этого типа позволяет, в свою очередь, привлекать еще большее количество поточных ресурсов, расширять круг своих операций, и увеличивать их объёмы, что несомненно благоприятствует повышению конкурентоспособности банка

Наиболее стабильными с точки зрения прогнозирования уровня остатков и определения сроков возвращения средств являются срочные вклады (депозиты). Срочные вклады (депозиты) – это денежные ресурсы, размещаемые их собственником в банке для сохранения и зачисляются на соответствующие депозитные счета на определенный срок с выплатой оговоренных процентов. Ресурсы, привлеченные в срочные депозиты, остаются в распоряжении банка в рамках четко обусловленного часового интервала, а поэтому могут использоваться для финансирования более длительных по срокам, а значит более прибыльных операций. Соответственно и плата по остаткам на срочных депозитах является значительно высшей в сравнении с вкладами до востребования и непосредственно зависит от размера и срока сохранения денег на этих вкладах. В современной практике большинство коммерческих банков предоставляет возможность своим клиентам снимать при необходимости средства со своих срочных депозитов до окончания соответствующего срока действия депозитного договора. Это является достаточно веским фактором повышения привлекательности именно этого вида банковских депозитных операций, хотя размер процентной платы в случае досрочного снятия средств или закрытия вклада вообще значительно уменьшается.

В целом главное задание, стоящее перед коммерческим банком при совершении им пассивных операций, может быть сформулировано так: «ресурсов в каждый конкретный момент времени должно быть не просто в достаточном количестве, а ровно столько, сколько необходимо для обеспечения активных операций».

Задача 1

Киевская мебельная фабрика обратилась в банк в г. Киеве с просьбой открыть аккредитив за счет собственных средств для расчетов с Волынским Леспромхозом на сумму 950 грн., банк которого находится в г. Луцке. Аккредитив фабрика просит выставить в банке поставщика.

Назвать виды аккредитивов и объяснить суть расчетов аккредитивами.

Что сделает банк с заявлением мебельной фабрики?

Разрешено ли выставлять аккредитив за счет собственных средств и банковского кредита одновременно?

Аккредитив — это условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению приказодателя (плательщика по аккредитиву), осуществить платеж в пользу бенефициара (получателя средств по аккредитиву) указанной в аккредитиве суммы по представлении последним в банк документов в соответствии с условиями аккредитива в указанные в тексте аккредитива сроки, или оплатить, акцептовать или учесть переводной вексель, или предоставить полномочия другому банку (исполняющему банку) произвести такие платежи или оплатить, акцептовать или учесть переводной вексель.

Аккредитивы используются как форма расчетов в торговой сделке, наряду с авансом, инкассо, и открытым счетом (или оплатой по факту). Кроме того, в международной торговле, в отличие от внутрироссийской практики, аккредитив используется в качестве средства финансирования сделки по аналогии с банковской гарантией.

Преимущества данной формы безналичных расчетов: гарантия платежа поставщику; контроль за выполнением условий поставки и условиями аккредитива банками; как правило, не отвлекаются средства из хозяйственного оборота.

Недостатки: сложный документооборот; высокие комиссии банков.

Виды аккредитивов:

а) отзывной аккредитив – это аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива;

б) безотзывный аккредитив – аккредитив, который не может быть отозван (аннулирован). Безотзывный подтвержденный аккредитив, это когда по просьбе банка – эмитента, исполняющий банк может подтвердить безотзывный аккредитив, и такой аккредитив не может быть изменен или отменен без согласия исполняющего банка. Порядок подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками;

в) аккредитив с красной оговоркой — аккредитив, согласно которому банк-эмитент уполномочивает исполняющий банк произвести авансовый платеж на оговоренную сумму до представления торговых документов. Во времена, когда аккредитивы выпускались в виде письма банка, такая оговорка, в силу своей особой важности, выделялась в документе красным цветом, откуда и название. В настоящее время аккредитивы выпускаются преимущественно по телекоммуникациям, поэтому данный термин следует рассматривать, как профессиональный жаргон;

г) аккредитив покрытый (депонированный) — аккредитив, при открытии которого банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. В международных расчетах банки действуют в соответствии с межбанковскими соглашениями, согласно которым покрытие либо отсутствует (чистая кредитная линия), либо размещается в согласованных формах (депозиты, ценные бумаги или иные активы). (Данный термин отсутствует в международной практике);

д) аккредитив непокрытый (гарантированный) — аккредитив, при открытии которого банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива или договаривается с исполняющим банком об иных условиях возмещения средств уплаченных бенефициару. Порядок списания денежных средств с корреспондентского счета банка-эмитента по гарантированному аккредитиву определяется по соглашению между банками. Получатель средств по аккредитиву, может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива. Кроме того, условиями аккредитива может быть предусмотрен акцепт уполномоченного плательщиком лица;

е) аккредитив подтвержденный — аккредитив, при котором исполняющий банк принимает на себя обязательства произвести платеж указанной в аккредитиве суммы независимо от поступления средств от банка, где был открыт;

ж) аккредитив револьверный — аккредитив, открываемый на часть суммы платежей и автоматически возобновляемый по мере осуществления расчетов за очередную партию товаров. Открывается при равномерных поставках, растянутых во времени, с целью снижения указанной в нем суммы;

к) аккредитив циркулярный — аккредитив, позволяющий получить деньги в пределах данного кредита во всех банках-корреспондентах банка, выдавшего своему клиенту этот аккредитив;

л) резервный аккредитив, иначе именуемый аккредитив Stand-By - разновидность банковской гарантии, носящей документарный характер (т.е. допускающей представление документов иных, чем требование платежа) и подчиняющейся документам Международной торговой палаты для аккредитивов. Резервные аккредитивы используются для финансирования международной торговли со странами, где запрещено использование банковских гарантий в торговых сделках (США), запрещен документарный характер гарантий, или при осуществлении операций с международными организациями (Европейский банк реконструкции и развития, Мировой банк и др.)

м) кумулятивный аккредитив - в случае такого аккредитива приказодателю разрешается неистраченную сумму денег текущего аккредитива зачислить к сумме нового, который открывается в том же самом банке, в тоже время как за некумулятивным аккредитивом неистраченная сумма возвращаются банку-эмитенту для начисления на текущий счет приказодателя.

Итак, Аккредитив, это поручение банка плательщика, банку получателя средств, производить по распоряжению и за счет средств клиента платежи физическому или юридическому лицу в пределах обозначенной суммы и на условиях, указанных в поручении. Расчет по одному аккредитиву осуществляется только с одним получателем средств.

При расчетах аккредитивами, очень важно правильно выбрать вид аккредитива. Открытие аккредитива осуществляется банками по поручению плательщика, следовательно, и вид аккредитива, как правило, предлагает в проекте договора плательщик (плательщиком является мебельная фабрика).

Банк-эмитент может открывать следующие виды аккредитивов:

покрытый — аккредитив, для осуществления платежей по которому заблаговременно бронируются средства плательщика в полной сумме на отдельном счете в банке-эмитенте или в исполняющем банке. Средства заявителя аккредитива бронируются на аналитическом счете «Расчеты по аккредитивам» соответствующих балансовых счетов (далее — аналитический счет «Расчеты по аккредитивам»);

непокрытый — аккредитив, оплата по которому, в случае временного отсутствия средств на счете плательщика, гарантируется банком-эмитентом за счет банковского кредита.

Аккредитив может быть отзывным или безотзывным. Это указывается на каждом аккредитиве. В случае отсутствия такого обозначения аккредитив считается безотзывным.

Отзывной аккредитив может быть изменен или аннулирован банком-эмитентом в любое время без предварительного уведомления бенефициара (например, в случае несоблюдения условий, предусмотренных договором, досрочного отказа банком-эмитентом от гарантирования платежей по аккредитиву).

Все распоряжения об изменениях условий отзывного аккредитива или его аннулировании заявитель может предоставить бенефициару только через банк-эмитент, который уведомляет исполняющий банк, а последний — бенефициара.

Исполняющий банк не имеет права принимать распоряжения непосредственно от заявителя аккредитива (за исключением, если банк-эмитент является исполняющим банком).

Условия и порядок проведения расчетов по аккредитивам предусматриваются договором купли-продажи и другими хозяйственными договорами. В данном случае заявление мебельной фабрики служит основанием для открытия непокрытого аккредитива (аккредитив, оплата по которому в случае временного отсутствия денег на счету плательщика гарантируется банком-эмитентом за счет банковского кредита).

На открытие непокрытого аккредитива плательщик подаёт заявление в четырех экземплярах. В реквизитах заявления «Вид аккредитива» дополнительно указывается «непокрытый».

Банк-эмитент информирует исполнительный (авизирующий) банк (в данном случае банк в г.Луцке) об открытии аккредитива путем отправления сообщения ему по электронной почте, телетайпом или другими средствами связи. Заявление или уведомление банк-эмитент направляет авизирующему банку не позднее следующего рабочего дня после получения заявления от клиента.

Сообщение должно иметь номер аккредитива, все его условия, способ оплаты, место исполнения и срок действия аккредитива. В сообщении должны четко указываться полномочия авизирующего банка по аккредитивным операциям.

Об открытии и условиях аккредитива исполнительный (авизирующий) банк сообщает бенефициару.

Согласно ст. 123 Инструкции N 7: "Аккредитивыв другом (исполняющем) банке по поручению банка эмитента могут исполняться:

а) депонированные - списанием средств с аналитического счета "Расчеты аккредитивами" балансовых счетов N 2526, N 2550, N 2552, N 2554, N 2602, N 2622 (далее - аналитический счет "Расчеты аккредитивами ")", и, согласно ст. 128: "В случае открытия аккредитива, депонированного в исполняющем банке, банк-эмитент перечисляет средства плательщика на аналитический счет "Расчеты аккредитивами" в банке бенефициара и уведомляет его об условиях аккредитива. Принятое к исполнению заявление об открытии аккредитива учитывается банком-эмитентом на внебалансовом счете "N 9802 "Аккредитивы к уплате"

Таким образом, при открытии аккредитива депонированного в исполняющем банке согласно Инструкции N 7 происходит списание средств со счета заявителя аккредитива, и такое списание производится в оплату поставленныхтоваров(работ, услуг). Такая оплата производится в рамках одной из форм безналичных расчетов в Украине, каковой является аккредитив. После отгрузки продукции бенефициар представляет исполняющему банку необходимые документы, предусмотренные условиями аккредитива, вместе с реестром документов по аккредитиву.

Согласно «Инструкции о безналичных расчетах в Украине в национальной валюте», если своевременно получить средства со счета заявителя аккредитива невозможно (в случае оплаты по аккредитиву за счет кредита), то банк-эмитент до решения этого вопроса согласно условиям договора учитывает задолженность заявителя аккредитива по балансовому счету, предназначенному для учета краткосрочных кредитов. Одновременно банк-эмитент списывает с соответствующего внебалансового счета, предназначенного для учета аккредитивов, ту сумму, которая была выплачена по аккредитиву бенефициару. Т.е. в данном случае если средств на счету не достаточно, то разрешается выставление аккредитива за счет собственных средств и банковского кредита одновременно.

Задача 2

Номинальная стоимость векселя 100 тыс. грн., срок векселя – 30 дней, ставка в процентах за предоставленный кредит – 20% годовых. Через 10 дней с момента оформления векселя предприятие решило учесть вексель в банке с дисконтной ставкой 15% суммы. Рассчитайте суммы, которые получат предприятие и банк.

Решение

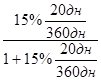

Ставка дисконта, которая будет применена банкам при учете векселя, будет составлять:

D =   = =   = 0,15%, = 0,15%,

Расчет суммы, которую фирма получит от банка за учтенный вексель:

АР = NV(1 - D = 100000 грн (1 – 15% = 100000 грн (1 – 15% ) = 99166,67 грн. ) = 99166,67 грн.

Расчет суммы, которую получит банк:

100000 грн – 99166,67 грн = 833,33грн.

Ответ: Сума, которую получит банк будет составлять 833,33 грн, сумма, которую получит предприятие будет составлять 99166,67 грн.

Вывод

Современные коммерческие банки - банки, непосредственно обслуживающие предприятия и организации, а также население - своих клиентов. Коммерческие банки выступают основным звеном банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами экономики. Их отношения с клиентами носят коммерческий характер. Основная цель функционирования коммерческих банков - получение максимальной прибыли.

Практически во всех странах правовые взаимоотношения банка и клиента начинаются с открытия счета. В нашей стране клиенты банка вправе открывать необходимое им количество расчетных, депозитных и иных счетов в любой валюте в коммерческих банках с их согласия, если иное не установлено федеральным законом. Например, клиент - юридическое лицо может иметь несколько счетов по основной деятельности. Одним из таких счетов является расчетный (текущий) счет, который используется для зачисления выручки от реализации продукции (работ, услуг), учета доходов от внереализационных операций и иных поступлений, а также для расчетов с поставщиками, бюджетом, рабочими и служащими и других платежей. Кроме расчетного счета клиент банка может иметь также депозитные, ссудные и другие счета в гривнах и иностранной валюте.

Значение собственных ресурсов банка состоит прежде всего в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы, без которых банк не может начать свою деятельность. За счет собственных средств банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы.Структура акционерного капитала разных банков неоднородна.Акционерный капитал подразделяется на собственно акционерный капитал, состоящий из денег полученных от эмиссии простых и привилегированных акций, избыточного капитала и нераспределенной прибыли; банковские резервы, состоящие из резерва на случай непредвиденных расходов, резерва на выплату дивидендов, резерва на покрытие непогашенных долгов; долгосрочные обязательства банка.Перед коммерческим банком стоит важная задача - выбрать такой порядок формирования собственного капитала, который при минимуме затрат на оборудование и функционирование обеспечивал бы выплату достаточных дивидендов акционерам, создавая тем самым условия для дальнейшего развития коммерческого банка.Привлеченные средства банков покрывают свыше 90 % всей потребности в денежных ресурсах для осуществления активных операций. Роль их исключительна велика. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал.Низкий уровень капитализации большинства коммерческих банков Украины заставляет их вести политику, направленную на достижение высокого уровня прибыли, так как путь обеспечения роста собственного капитала за счет накопления прибыли является одним из самых простых, наименее дорогостоящих и наиболее безопасных (с точки зрения владения контрольным пакетом акций). Такая политика связана с высокой степенью риска, поскольку существует монотонная зависимость уровня доходности банковских операций от степени их риска, то есть увеличению возможности получения дохода соответствует возрастание степени риска. Особенно опасна тактика привлечения ресурсов вкладчиков слабо обеспеченных собственным капиталом с последующим кредитованием примерно в тех же объемах. Такая не взвешенная политика приводит к плохо управляемым процессам.Однако каждым клиентом банк стремится к установлению долгосрочных партнёрских отношений. С этой целью он прогнозирует развитие потребностей клиентов, появление новых направлений банковского бизнеса, проводит маркетинговые исследования, разрабатывает и предлагает полный спектр банковских продуктов и услуг.

Список литературы

Нормативные и правовые акты

1. Закон України "Про цінні папери і фондову біржу" від 18.06.91 № 1202/ХП-ВР // Відомості Верховної Ради України. — 1991. — № 38.

2. Закон України "Про господарські товариства" від 19.09.91 № 1576/ХП-ВР // Відомості Верховної Ради України. — 1991. — №49.

3. Закон України "Про Національний банк України" від 20.05.99 № 679-XIV // Голос України. — 1999. — № 112 зі змінами, внесеними Законами № 1458-Ш від 17.02.2000 // ВВР. — 2000. — № 14-15-16. — ст. 121 № 1658-Ш від 20.04.2000 // ВВР. — 2000. — № 29. — ст. 230 № 1919-Ш від 13.07.2000.

4. Закон України "Про банки і банківську діяльність" від 07.12.2000 № 2121- Ш //Урядовий кур'єр. — 2001. — № 8.

5. Інструкція про порядок регулювання діяльності банків в Україні від 28.08.2001 р. № 368.

6. Про банки і банківську діяльність: Закон України від 07.12.2000 р. // Голос України. – 2001. – № 12. – с. 4-10

7. Про безготівкові розрахунки в Україні в національній валюті: Інструкція, затверджена постановою правління НБУ від 29.03.2001 р. // Законодавчі і нормативні акти з банківської діяльності. – 2001. – № 5. – с. 18-40

8. Про відкриття банками рахунків у національній та іноземній валюті: інструкція затверджена Постановою правління НБУ від 18.12.1998 р. // Законодавчі і нормативні акти з банківської діяльності. – 1992. – № 2 - с.38 – 64.

9. Про міжбанківські розрахунки в Україні: Інструкція затверджена постановою правління НБУ від 27.12.1999 р. // Законодавчі і нормативні акти з банківської діяльності. – 2000. – № 3. – с. 3-86.

Основная литература

10. Банківська справа в Україні: законодавчі і нормативні акти: В 4-х т. – К.: Ін Юре, 1998.

11. Банківські операції: Курс лекцій: у 8 частинах. Частина 2. Операції комерційних банків з організації розрахунків і обслуговування платіжного обороту підприємств і організацій. / Уклад. Н.Г. Славянська. – Суми: Ініціатива,2000.

12. Банківські операції: Підручник. / Ред. А.М. Мороз. – К., 2000.

13. Васюренко О.В. Банківські операції. – К.: Знання, 2000.

14. Вовчак О.Д. Роль банків в економіці України. // Фінанси України. – 1999. – № 10. – с. 100-109.

15. Гончаренко В.В. Банки комерційні та кооперативні. // Фінанси України. – 2000. – № 10. – с. 12-15.

16. Остапець А.І., Остапець А.В. Банківська система в Україні: стан і проблеми розвитку. // фінанси України. 2000. – № 8. – с. 114-118.

17. Смовженко Т.С., Хміль Л.М. Проблеми вдосконалення діяльності комерційних банків в економіці України. // Регіональна економіка. – 2001. – № 1.– с. 163-169.

18. Соколовський С.М., Соколовська І.П. Методи розрахунку банківського капіталу. // Фінанси України. 2001. – № 4. – с. 118-124.

19. Шевченко Р.І. Банківські операції. – К.: Либідь, 1998.

20. Ющенко В.А., Міщенко В.І. Валютне регулювання: Навчальний посібник. – К.: Знання, 1999.

|