Международный институт "Инфо–Рутения"

Курсовая работа

Тема: "Функции Центрального банка"

Москва, 2010 г.

Содержание

Введение

Глава 1. Банк России. Его история, статус и функции

1.1 Исторический ракурс и краткая характеристика Банка

1.2Структура банковской системы РФ

Глава 2. Цели, задачи и функции Центрального Банка РФ

2.1 Правовой статус

2.2 Цели ЦБ

2.3Задачи ЦБ

2.4 Функции Центрального Банка РФ

2.5 Банковское законодательство

2.6Отношения ЦБ РФ с иностранными банками

2.7Перспектива состояния экономики России

2.8 Цели антикризисных мероприятий

2.9 Проведённые мероприятия

3. Заключение

3.1 Необходимые меры укрепления финансового сектора

Литература

Введение

Банковский сектор — обеспечивает переток инвестиций, оборот денежного капитала в едином организме – экономики Государства, сбой которой приводит к кризисам, инфляционным последствиям, снижению жизнеобеспечения финансовых систем и соответственно населения, т.е. от состояния национальной банковской системы — ее стабильности, бесперебойной работы — напрямую зависит экономическое процветание. Важнейшая задача экономики — обеспечение стабильного, бескризисного развития отечественной банковской системы, создание механизмов, которые позволят ей эффективно адаптироваться к любым изменениям экономической конъюнктуры и любым изменениям обстановки. Решении этой задачи зависит от Центрального банка, обязанностью которого является оперативность реагирования на любые существенные перемены на банковском рынке и иметь в своем арсенале широкий набор средств, в частности максимальный набор инструментов: рефинансирования; залоговых; стабилизационного кредитования; и своевременно использовать их для нормализации обстановки на банковском рынке. Центральный банк имеет достаточно широкие и разнообразные полномочия в областях:

-регулирования и контроля за деятельностью банков на рынке ценных бумаг;

-валютного контроля;

-информатизации банковской деятельности;

-экономического анализа и статистики;

-обеспечения безопасности и защиты информации

Важную роль в выработке и применении мер по развитию рынка играет банковское сообщество. Банкиры "чувствуют" состояние рынка, по крайней мере, не хуже, чем внешние наблюдатели, в том числе и надзорные органы. Они могут внести неоценимый вклад в разработку и принятие превентивных мер, которые позволят предотвратить развитие кризисных ситуаций. Цель курсовой работы – рассмотрение задач, функции Центрального Банка РФ, и его роли в рыночной экономике России. В впервой главе данной работы рассмотрены: исторический ракурс и краткая характеристика Банка России, Структура банковской системы РФ.

Реклама

Вторая глава посвящена правовому статусу, целям, задачам и функциям Центрального Банка РФ, отношениям ЦБ РФ с иностранными банками, перспектива состояния экономики России, цели антикризисных мероприятий, проведённые мероприятия.

В заключении предложения по укрепления финансового сектора.

Глава 1. Банк России. Его история, статус и функции

1.1 Исторический ракурс и краткая характеристика Банка

Первые центральные банки возникли более 300 лет назад. Первым эмиссионным банком считается созданный в 1694 г. банк Англии.

Государственный банк России был учрежден в 1860 г. на базе, учрежденных еще при Екатерине II, ассигнационного и заемного государственных банков.

Центральный банк — это:

• эмиссионный банк, за которым закреплена монополия денежной эмиссии;

• банк правительства, обслуживающий исполнение бюджета и управляющий государственным долгом;

• банк банков: т. е. расчетный центр;

• кредитор последней инстанции;

• проводник денежно-кредитной и валютной политики;

• орган надзора за банками и финансовыми рынками.

Центральные банки могут быть: государственными, акционерными, иметь смешанную форму собственности на капитал.

Высший орган Банка России — Совет Директоров - коллегиальный орган, определяющий основные направления деятельности Банка России управляющий ею.

В систему Центрального банка РФ входят: центральный аппарат, территориальные учреждения, расчетно-кассовые центры (РКЦ),вычислительные центры, полевые учреждения, учебные заведения, хранилища, а также другие предприятия, организации и учреждения, в том числе подразделения безопасности, необходимые для успешной деятельности банков.

Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР.

2 декабря 1990 г. Верховным Советом РСФСР был принят Закон о Центральном банке РСФСР (Банке России), согласно которому Банк России являлся юридическим лицом, главным банком РСФСР и был подотчетен Верховному Совету РСФСР. В законе были определены функции банка в области организации денежного обращения, денежно-кредитного регулирования, внешнеэкономической деятельности и регулирования деятельности акционерных и кооперативных банков. В июне 1991 г. был утвержден Устав Центрального банка РСФСР (Банка России).

Реклама

В ноябре 1991 г. в связи с образованием Содружества Независимых Государств и упразднением союзных структур ВС РСФСР объявил Центральный банк РСФСР единственным на территории РСФСР органом государственного денежно-кредитного и валютного регулирования экономики республики. На него возлагались функции Госбанка СССР по эмиссии и определению курса рубля. ЦБ РСФСР предписывалось до 1 января 1992 г. принять в свое полное хозяйственное ведение и управление материально-техническую базу и иные ресурсы Госбанка СССР, сеть его учреждений, предприятий и организаций.

20 декабря 1991 г. Государственный банк СССР был упразднен и все его активы и пассивы, а также имущество на территории РСФСР были переданы Центральному банку РСФСР (Банку России). Несколько месяцев спустя банк стал называться Центральным банком Российской Федерации (Банком России).

В течение 1991-1992 гг. под руководством Банка России в стране на основе коммерциализации филиалов спецбанков была создана широкая сеть коммерческих банков. После упразднения Госбанка СССР была изменена система счетов, создана сеть расчетно-кассовых центров (РКЦ) Центрального банка и началась их компьютеризация. ЦБ РФ начал осуществлять куплю-продажу иностранной валюты на организованном им валютном рынке, устанавливать и публиковать официальные котировки иностранных валют по отношению к рублю.

С декабря 1992 г. начался процесс передачи Банком России функций кассового исполнения государственного бюджета вновь созданному Федеральному Казначейству.

В 1992-1995 гг. в порядке поддержания стабильности банковской системы Банк России создал систему надзора и инспектирования коммерческих банков, а также систему валютного регулирования и валютного контроля. В качестве агента Министерства финансов Банк России организовал рынок государственных ценных бумаг (ГКО) и стал принимать участие в функционировании.

С 1995 г. Банк России прекратил использование прямых кредитов для финансирования дефицита федерального бюджета и перестал предоставлять целевые централизованные кредиты отраслям экономики.

С целью преодоления последствий финансового кризиса 1998 г. Банк России проводил политику реструктуризации банковской системы, направленную на улучшение работы коммерческих банков и повышение их ликвидности. В установленных законодательством рамках с рынка банковских услуг были выведены несостоятельные банки. Большое значение для восстановления банковской деятельности в после кризисный период имело также создание Агентства по реструктуризации кредитных организаций (АРКО) и Межведомственного координационного комитета содействия развитию банковского дела в России (МКК). В результате эффективных действий Банка России, АРКО и МКК банковский сектор экономики в середине 2001 г. в основном преодолел последствия кризиса.

В результате проводимой Банком России денежно-кредитной политики и политики валютного курса, увеличились золотовалютные резервы Российской Федерации, не было резких колебаний обменного курса до 2008 г.

Деятельность Банка России была направлена на повышение надежности платежной системы: с целью повышения ее информационной прозрачности Банком России была введена отчетность кредитных организаций и территориальных учреждений Банка по платежам, которая учитывала международный опыт.

В 2003г. Банк России приступил к реализации проекта по усовершенствованию банковского надзора и внедрению системы международных стандартов финансовой отчетности (МСФО).

С целью противодействия использованию банками разного рода схем для искусственного завышения или занижения значения обязательных нормативов в 2004 г. Банк России принял ряд документов, в том числе Положение "О порядке формирования кредитными организациями резервов на возможные потери" и Инструкцию "Об обязательных нормативах банков".

В связи с расширением круга кредитных организаций, предоставляющих населению ипотечные кредиты, Банк России в 2003 г. издал Указание "О проведении единовременного обследования по ипотечному кредитованию", в котором был определен порядок составления и предоставления сведений о предоставленных кредитными организациями ипотечных жилищных кредитах.

С принятием Федерального закона "Об ипотечных ценных бумагах" кредитные организации, обеспечивающие соблюдение требований по защите интересов инвесторов, получили законодательно закрепленную возможность рефинансировать свои требования по ипотечным кредитам за счет выпуска указанных ценных бумаг.

В 2004 г. на основании Федерального закона "О Центральном банке Российской Федерации (Банке России)" и Федерального закона "Об ипотечных ценных бумагах" Банк России издал Инструкцию "Об обязательных нормативах кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием", в которой установил особенности расчета и значений обязательных нормативов, величину и методику определения дополнительных обязательных нормативов кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием.

В декабре 2003 г. был принят Федеральный закон "О страховании вкладов физических лиц в банках Российской Федерации". В нем были определены правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках Российской Федерации, а также компетенция, порядок образования и деятельности организации, осуществляющей функции по обязательному страхованию вкладов, порядок выплаты возмещения по вкладам.

В настоящее время в системе страхования вкладов участвует подавляющее большинство банков. В них сосредоточено почти 100 процентов всех вкладов физических лиц, размещенных в банковских учреждениях Российской Федерации.

В апреле 2005 г. Правительством Российской Федерации и Центральным банком Российской Федерации была принята "Стратегия развития банковского сектора Российской Федерации на период до 2008 года". В соответствии с этим документом основной целью развития банковского сектора на среднесрочную перспективу (2005—2008 гг.) является повышение его устойчивости и эффективности функционирования.

Основными задачами развития банковского сектора являются:

- усиление защиты интересов вкладчиков и других кредиторов банков;

- повышение эффективности осуществляемой банковским сектором деятельности по аккумулированию денежных средств населения и организаций и их трансформации в кредиты и инвестиции;

- повышение конкурентоспособности российских кредитных организаций;

- предотвращение использования кредитных организаций для осуществления недобросовестной коммерческой деятельности и в противоправных целях (прежде всего таких, как финансирование терроризма и легализация доходов, полученных преступным путем);

- развитие конкурентной среды и обеспечение транспарентности в деятельности кредитных организаций;

- укрепление доверия к российскому банковскому сектору со стороны инвесторов, кредиторов и вкладчиков.

Реформирование банковского сектора будет способствовать реализации программы социально-экономического развития Российской Федерации на среднесрочную перспективу (2005—2008 гг.), прежде всего преодолению сырьевой направленности российской экономики за счет ее ускоренной диверсификации и реализации конкурентных преимуществ. На следующем этапе (2009—2015 гг.) Правительство Российской Федерации и Банк России будут считать приоритетной задачу эффективного позиционирования российского банковского сектора на международных финансовых рынках. В начале осени 2008 года на Международном банковском Форуме Ассоциацией региональных банков и рейтинговым агентством "Эксперт РА" была представлена всеобъемлющая Концепция развития финансового рынка, содержавшая широкий анализ всех сегментов финансового сектора России – банковского, страхового, фондового, инвестиционного – и предлагающая комплекс мер по его всестороннему развитию. Значительное число мероприятий, предложенных в Концепции развития финансового рынка, было реализовано Правительством и Банком России в конце 2008 – первой половине 2009 года. Среди ключевых структурных мер – повышение суммы страхового возмещения вкладчикам - физическим лицам, введение беззалогового кредитования кредитных организаций, рефинансирование внешних кредитов при посредничестве российских банков, меры по участию государства в повышении капитализации отечественного финансового рынка, но, предложения Концепции, касающиеся иных сегментов финансового рынка, остались пока без должного внимания. Важно, чтобы впредь мероприятия по развитию финансовых рынков носили упреждающий и системный характер.

6 сентября 2009 г., г. Сочи , были рассмотрены Предложения к Стратегии развития банковского сектора на 2009 – 2012 гг. для обсуждения в рамках VII Международного банковского форума "Банки России – XXI век"

1.2 Структура банковской системы РФ

По мнению специалистов, сегодня в России сформировалась двухуровневая банковская система:

· первый уровень - Центральный банк России,

· второй уровень - коммерческие банки и другие финансово-кредитные учреждения, осуществляющие отдельные банковские операции.

По действующим международным стандартам регулятивный капитал банка имеет трехуровневую структуру. Величина регулятивного капитала для каждого банка определяется в соответствии с минимальными требованиями к достаточности капитала, установленными национальными регулирующими органами стран, применяющих международный стандарт. Учитывая специфические особенности и условия банковской деятельности, некоторые из них применяют более высокие стандарты, чем стандарты, рекомендованные Базельским комитетом. И хотя эти стандарты формально устанавливают минимальный уровень собственного капитала банка, его реальный уровень определяется рынком.Поэтому наряду с регулятивным капиталом банка можно рассматривать и экономический капитал банка.

Центральный банк - это банк, через который по всей территории страны осуществляются расчетные операции. Хотя платежи могут проводиться и с помощью прямых корреспондентских отношений между коммерческими банками, основная доля всех расчетов осуществляется именно через центральный (национальный) банк страны. ЦБ устанавливает правила совершения расчетов между банками и клиентами, и эти правила являются обязательными для всех субъектов хозяйствования: кредитных учреждений, предприятий, организаций и даже населения.

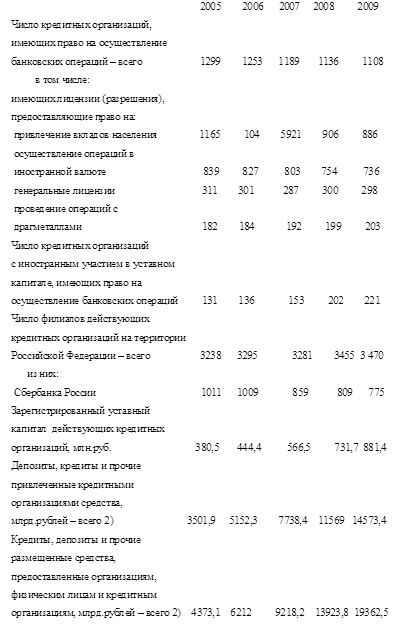

Право эмиссии денег так же возлагается на Центральный банк. Эмиссионный банк становиться центром по организации банковского дела в стране, вокруг которого группируются все прочие банки и иные кредитные учреждения.Первые коммерческие банки были созданы в августе 1988 г.После принятия закона СССР "О кооперации" в 1988 г. объединениям кооперативов предоставлялось право создавать кооперативные банки. В конце 1988 г. было создано 2,5 тысячи кооперативных банков. В апреле 1989г. было разрешено создание акционерных коммерческих банков и коммерческих банков на паевых началах.Основными преимуществами создаваемых коммерческих банков по сравнению с государственными специализированными банками являлись предоставленная свобода в выборе методов ведения банковских операцийи прямая зависимость в привлечении клиентов на договорной основе.Перестройка банковской системы путем создания второго уровняв виде самостоятельных коммерческих банков была названа реформой банковской системы начала 90-х годов.Существуют так же другие финансово-кредитные учреждения, являющиеся небанковскими организациями.Небанковская кредитная организация - организация, имеющая право осуществлять отдельные банковские операции, предусмотренные Федеральным законом "О банках и банковской деятельности". Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.Перечень банковских операций, которые имеют право выполнять в соответствии с имеющейся лицензией кредитные организации, установлен статьей 5 Федерального закона "О банках и банковской деятельности".За период с 2005 по 2009 год в России количество кредитных организаций, которые имеют законодательно обозначенное право на осуществление банковских операций, сократилось с 1299 на начало 2005 года до 1108 на начало 2009 года.Таким же образом сократилось количество учреждений, имеющих лицензию на прием депозитов населения: с 1165 на начало 2005 года, до 886 на начало 2009 года.В тоже самое время количество учреждений с иностранным капиталом увеличилось с 131 на начало 2005 года, до 221 на начало 2009 года.При этом зарегистрированный уставной капитал действующих кредитных организаций увеличился в 2.3 раза за период с 2005 по 2009 год: с 380,5 млн.рублей в 2005 году, до 881,4 млн.рублей в 2009 году.

По оценкам многих экспертов и менеджеров крупнейших отечественных банков, 2010 год для российской финансовой системы станет годом нормализации и осторожного роста, конечно, при условии сохранения стабильности макроэкономической ситуации. В нынешних условиях у отечественных банков есть шанс увеличить такие показатели, как доходность на капитал и чистая прибыль.

По результатам 2009 г. можно констатировать, что рост активов российских банков (который в 2000-х гг. был традиционно высоким) практически остановился. Первая причина этого заключается в том, что сами финансовые институты в своей работе стали более консервативными. Банки не стремились наращивать свои кредитные портфели и активы вообще. Они больше сосредотачивались на том, чтобы как-то решать проблемы с уже выданными кредитами, значительная часть которых в силу известных причин оказалась просроченной. Соответственно, требовалась реструктуризация, что подразумевает переговоры с заемщиками, изымания залога в каких-то случаях и т.д. Ситуация была особенно неопределенной в первой половине прошлого года, и, конечно, в этих условиях банки не стремились брать на себя новые риски, т.е. увеличивать кредитный портфель и позиция банков в данном случае была оправданной.

Вторая причина замедления роста активов заключается в ситуации на мировых финансовых рынках. В 2000-х гг. многие отечественные банки активно кредитовались за рубежом, но в конце 2008 г. кредитные предложения на западных рынках сократились, а кредитные ставки возросли. Мировой финансовый рынок оказался менее доступным источником финансирования отечественных банков, и темпы их роста в создавшихся условиях замедлились.

В целом, по результатам января – ноября 2009 г., активы российской банковской системы в рублевом выражении выросли на 2,4%, а в долларовом – на 0,9%, т.е. фактически рост отсутствовал. Кредитный портфель отечественных банков снизился за 11 месяцев на 1,5%. Что касается собственного капитала банков, то за данный период он, напротив, увеличился на 20%. Здесь большую роль сыграло государство, в частности, была проведена рекапитализация Банка ВТБ. Справедливости ради отметим, что одно это составило существенную долю от общего увеличения капитала по всей системе. Частные акционеры также производили вливания в капитал банков. Нужно понимать, что в условиях кризиса капитал необходим банкам для создания резервов по кредитам, а прибыль банков в кризисный период не являлась достаточным источником "подпитки" капитала.

В конце 2008 г. претерпела изменения политика Правительства РФ и Центробанка в отношении финансовой системы. Государство предприняло ряд мер, направленных на повышение ликвидности, в частности, здесь имеются в виду:

• беззалоговые опционы Центробанка

• депозиты Минфина.

Кроме того, оказывалась помощь в виде долгосрочного финансирования:

• ВЭБ в течение 2009 г. предоставлял российским банкам субординированный долг,

• осуществлялись прямые вливания в капитал банков (в частности, ВТБ, о чем было сказано выше).

Отметим, что государство было готово предоставить дополнительный капитал первого уровня и Сбербанку, но этого не потребовалось. В целом политику Правительства РФ и Центробанка по поддержке и оздоровлению банковской системы можно оценить как весьма эффективную. Во многом она позволила смягчить последствия кризиса. В частности, без этой поддержки кредитный портфель нашей финансовой системы снизился бы не на 1,5%, а гораздо значительнее.

В методологии оценки банков традиционно используется мультипликатор P/BV (price/book value), показывающий соотношение капитализации банка к стоимости капитала. В настоящее время в среднем по российским банкам он находится в районе 2. Если сравнивать отечественные банки с банками других стран, то по своей стоимости они сейчас сопоставимы с банками Восточной Европы и немного дешевле, чем банки Китая и Латинской Америки. В относительном сопоставлении за время кризисного периода они в своей цене изменялись аналогично банкам упомянутых регионов. До кризиса мультипликатор P/BV у отечественных банков был на уровне 3–4, такой же уровень был и у многих банков Восточной Европы. В качестве иллюстрации панических настроений конца 2008 г. показателен пример Сбербанка: в какой-то момент цена его акций упала со своих максимумов примерно на 90%, т.е. в 10 раз. Если его мультипликатор P/BV до кризиса был выше четырех, то на дне падения он составил 0,5. Конечно, это была чересчур преувеличенная реакция российского фондового рынка, основана она была не столько на фундаментальных показателях, сколько на желании инвесторов перевести свои средства с развивающихся рынков в некие более безопасные активы. Отметим, впрочем, что в то время никто не знал, как долго кризис продлится, насколько он будет глубок и тяжел для наших банков. Поэтому можно сказать, что в мультипликаторе P/BV 0,5 для Сбербанка была заложена и возможность того, что банк будет вынужден привлекать дополнительный капитал из-за очень больших убытков, связанных со списанием плохих долгов и созданием под них резервов. Время показало, что не все так драматично. Ситуация начала выправляться, и, возможно, именно благодаря этому в прошедшем году отечественный банковский сектор был одним из наиболее быстрорастущих на российском рынке. За минувший год цена акций Сбербанка выросла практически в пять раз. В настоящее время цены акций еще не достигли своих исторических максимумов, но находятся на пути к этому. Так же смещаются в сторону докризисных уровней и справедливые оценки аналитиков ивестиционных компаний.

2010 г. при условии сохранения макроэкономической стабильности, станет для банков намного более благоприятным, чем прошедший. Здесь прежде всего имеется в виду то, что не столь напряженной станет ситуация с активами, сократится величина просроченных долгов и не понадобится создавать под них столь значительные резервы. Это, в свою очередь, означает уменьшение нагрузки на чистую прибыль. Основным характерным признаком станет резкий рост доходности на капитал: в частности, по Сбербанку мы прогнозируем ее увеличение с 3% до 20%. Во время кризиса российские банки прилагали усилия для сохранения и увеличения своей прибыли, и таким образом в сложившихся условиях многие из них сумели увеличить чистую процентную маржу. В частности, у Сбербанка в 2009 г. она выросла с 7% до 8% и более. Еще одними из важных факторов роста доходности станут достигнутое банками в прошлом году сокращение затрат и повышение эффективности операций. На примере того же Сбербанка видно, что по результатам первых 9 месяцев 2009 г. его отношение издержек к доходам снизилось до 34%, в то время как до кризиса этот показатель колебался в районе 40–50%.

В 2010 г., пусть даже не в полной мере, но какая-то часть этих достижений (наращивание чистого процентного дохода и сокращение издержек) должна положительно сказаться на прибыльности банков. И если принять во внимание, что теперь банкам уже не придется направлять в резервы столь значительные средства, можно сделать вывод, что сложившаяся ситуация станет для них вдвойне позитивной. Не столь очевидно можно делать прогноз относительно активов и баланса, т.к. основан он будет в основном на предположениях. Но, если исходить из мнений менеджмента банков, то в наступившем году можно ожидать возврата если не к кредитному буму, то, по крайней мере, к уверенному росту активов и кредитного портфеля – на 10–15%. Заместитель председателя ЦБ Алексей УЛЮКАЕВ сделал прогноз относительно 20%-го роста кредитного портфеля российских банков в 2010 г.

Тенденция кризисного периода привела к снижение интереса банков к рознице, т.к. она, по определению, – более рискованный сегмент. Банки значительно повысили ставки, и как следствие, интерес населения к кредитным продуктам упал. Не в последнюю очередь сыграл свою роль и фактор сокращения издержек, что не всегда совместимо с активным расширением розничного бизнеса. Одним словом, развитие розницы в кризисный период стало неактуально, рискованно и дорого. Если, по итогам 11 месяцев 2009 г., общий кредитный портфель банков почти не снизился, то по розничным кредитам он сократился на 10,7%. (Исключение здесь составил лишь банк ВТБ-24, имеющий в этом плане стратегическую задачу). При стабилизации в экономике интерес к этому сегменту возродится, т.к. банки сосредоточатся на увеличении чистой процентной маржи, т.е. разницы между доходами от кредитов и стоимостью фондирования. Очевидно, что розница в этом смысле – более высокодоходный сегмент.Однако Россия остается государством, где регионы с насыщенной финансовой инфраструктурой (Москва, Петербург, Урал и т.п.) соседствуют с областями, размером со среднее европейское государство, где банков практически нет.Количество банков в России последнее время постоянно снижается. Так сколько банков в России и сколько из них мелких банков? В конце года и с учетом финансового кризиса вопрос о численности банков является вполне уместным и актуальным. В соответствии с данными Банка РФ по состоянию на 01.01.2010 г. количество банков России составляет – 1058, и из них - 438 (42%) можно твердо отнести к мелким банкам, т.к. размер уставного капитала их не превышает 150 млн. руб. Из общего количества банков России 522 банков, или 49,3 % зарегистрированы в Москве. При такой численности банков в Москве и при ориентировочной численности населения Москвы в 10,38 млн. человек получается, что на каждые 19.0 тысяч населения столицы приходится один банк. По прогнозам ряда аналитиков на 2010 г, начавшееся в период финансового кризиса сокращение количества действующих банков продолжится. Многие ожидают значительное сокращение количества действующих банков – около 500.

За 2008 год количество банков сократилось на 21 банк (1,85%), а за 2009 год – на 56 банков. Общее количество банков в разрезе Федеральных округов распределяется так:

| Количество действующих банков России |

На 01.12.2007 г. |

На 01.12.2008 г. |

На 01.01.2010 г. |

снижение (-) / рост (+) к 2008 г. |

| 1. |

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

630 |

624 |

598 |

- 26 |

| г.Москва |

553 |

546 |

522 |

- 24 |

| 2. |

СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

81 |

81 |

75 |

- 6 |

| 3. |

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

119 |

115 |

113 |

- 2 |

| 4. |

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

134 |

131 |

125 |

- 6 |

| 5. |

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

63 |

59 |

54 |

- 5 |

| 6. |

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

68 |

68 |

62 |

- 6 |

| 7. |

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

40 |

36 |

31 |

- 5 |

| Всего поРоссийскойФедерации |

1 135 |

1 114 |

1 058 |

- 56 |

Из таблицы видно, что основное количество банков зарегистрированы в европейской части страны, и очень мало региональных банков за Уралом. Особо обращает на себя внимание незначительное количество региональных коммерческих банков на территории огромного Дальневосточного Федерального округа, которое к тому же существенно снизилось за анализируемый период. А сколько крупных банков в России? Думаю это можно определять исходя из размера уставного капитала банка. Федеральным законом "О банках и банковской деятельности" определен минимальный размер собственных средств (уставного капитала) кредитной организации (банка), согласно которого установлено, что минимальный размер собственных средств (капитала) устанавливается для банка в сумме рублевого эквивалента 5 миллионов евро. Для банков, имеющих на 1 января 2007 года собственные средства (капитал) в размере ниже суммы рублевого эквивалента 5 миллионов евро, определено, что они имеют право продолжать свою деятельность при условии, что размер собственных средств (капитала) банка не будет снижаться по сравнению с уровнем, достигнутым на 1 января 2007 года. Чтобы удержаться на плаву, "мелкие" банки должны работать с высокими прибылями и в разы опережать ведущие банки по качеству обслуживания, не допуская снижения своего капитала. Теперь давайте посмотрим, как Центральным Банком РФ группируются банки второго уровня исходя из величины зарегистрированного уставного капитала.

| Размер уставного капитала (млн.руб) |

Количество банков на 01.10.2007 г. |

Удельный вес (%) |

Количество банков на 01.12.2008 г. |

Удельный вес (%) |

Количество банков на 01.01.2010 г. |

Удельный вес (%) |

| Всего |

1135 |

100 |

1114 |

100 |

1 058 |

100 |

| От 300,0 и выше |

294 |

25,9 |

336 |

30,2 |

350 |

33,1 |

| От 150,0 до 300,0 |

251 |

22,1 |

254 |

22,8 |

252 |

23,8 |

| От 60,0 до 150,0 |

206 |

18,1 |

200 |

18,0 |

204 |

19,3 |

| От 30,0 до 60,0 |

163 |

14,4 |

141 |

12,7 |

117 |

11,1 |

| От 10,0 до 30,0 |

120 |

10,6 |

99 |

8,9 |

71 |

6,7 |

| От 3,0 до 10,0 |

63 |

5,6 |

53 |

4,8 |

38 |

3,6 |

| До 3,0 |

38 |

3,3 |

31 |

2,8 |

26 |

2,5 |

Если рассчитать минимальный уставный капитал банка по курсу евро, установленному ЦБ, например, на 17.02.2010 года в 41,1467 руб. за евро, то рублевый эквивалент 5 млн. евро на эту дату составляет 205,73 млн. руб. Только 602 банков (350 + 252) имеют уставный капитал, который соответствует требованиям ЦБ или близок к этому. При общем снижении количества банков в России, наблюдается увеличение количества крупных банков с уставным капиталом от 300,0 млн.руб. и выше.

Как свидетельствуют данные ЦБ РФ, на 1 марта 2010 г. число российских банков с уставным капиталом от 300 млн руб. и выше составило 347 и снизилось за месяц на 1, с начала года - на 3. Количество крупных банков составляет 33,1% всех действующих российских кредитных организаций. К 1 марта 2010 года капитал до 3 млн руб. имели 22 банка, что составляет 2,1%. всех действующих российских кредитных организаций. За февраль число таких банков увеличилось на 1, с начала года уменьшилось - на 4.

Количество действующих банков за февраль сократилось на 8 и составило на 1 марта 2010 г. 997, с начала года - на 10 меньше.

Лицензии Банка России на осуществление банковских операций по состоянию на 1 января 2010 г имели 226 кредитных организаций с участием нерезидентов. Совокупный зарегистрированный уставный капитал всех действующих кредитных организаций РФ на 1 января 2010 г составил 1 трлн 244 млрд 364 млн руб и за год увеличился на 41,2 % . Общая сумма инвестиций нерезидентов в уставные капиталы действующих кредитных организаций на 1 января 2010 г составила 305 млрд 195,6 млн руб, за год она увеличилась на 21,6 %. Таким образом, в 2009 г рост совокупного зарегистрированного уставного капитала действующих кредитных организаций опережал рост инвестиций нерезидентов в уставные капиталы действующих кредитных организаций. В результате доля нерезидентов в совокупном зарегистрированном уставном капитале всех кредитных организаций на 1 января 2010 г уменьшилась и составила 24,53% против 28,49% на 1 января 2009 г. По данным Банка России, за февраль 2010 года количество зарегистрированных кредитных организаций в России сократилось на 3 и на 1 марта 2010 года составило 1170. С начала года сокращение составило 8 (1178 на 1 января 2010 года),свидетельствуют опубликованные Банком России данные о регистрации и лицензировании кредитных организаций. На 1 марта 2010 г. насчитывалось 1048 действующих кредитных организаций, что на 8 меньше, чем на 1 февраля, и на 10 - на 1 января. Зарегистрированный уставный капитал действующих кредитных организаций на 1 марта 2010 г. составил 1 трлн 165 млрд 001 млн руб., снизившись за месяц на 0,1%, с начала года - на 6,4%.

Кредитная система России состоит из банков всех видов - универсальных и отраслевых, вновь созданных и организованных на базе спецбанков, столичных и "провинциальных", банков с сетью филиалов и сконцентрировавших весь объем операций в одном учреждении. Банки, организованные на основе бывших государственных специализированных кредитных учреждений, обычно самые мощные.

Несмотря на разнообразие банковской системы РФ, основными игроками остаются ЦБ и коммерческие банки.

Глава 2. Цели, задачи и функции Центрального Банка РФ

2.1Правовой статус

Статус, цели деятельности, функции и полномочия Центрального банка Российской Федерации определяются Конституцией Российской Федерации, Федеральным законом "О Центральном банке Российской Федерации" от 27 июня 2002 года и другими федеральными законами.

Основным элементом правового статуса Центрального банка Российской Федерации является принцип независимости, который проявляется, прежде всего, в том, что Банк России выступает как особый публично-правовой институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения. Функции и полномочия, предусмотренные Конституцией Российской Федерации и Федеральным законом, Банк России осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления. Независимость статуса Банка России отражена в статье 75 Конституции Российской Федерации, а также в статьях 1 и 2.

Полномочия Банка России предполагают его исключительные права по изданию нормативных актов, обязательных для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, всех юридических и физических лиц, по вопросам, отнесенным к его компетенции Федеральным законом "О Центральном банке Российской Федерации (Банке России)" и иными федеральными законами.

Конституцией РФ (Статьей 75) установлен особый конституционно-правовой статус Центрального банка Российской Федерации, определено его исключительное право на осуществление денежной эмиссии (часть 1) и в качестве основной функции – защита и обеспечение устойчивости рубля (часть 2).

Банк России является юридическим лицом. Уставный капитал и иное имущество Банка России являются федеральной собственностью, при этом Банк России наделен имущественной и финансовой самостоятельностью. Полномочия по владению, пользованию и распоряжению имуществом Банка России, включая золотовалютные резервы Банка России, осуществляются самим Банком России в соответствии с целями и в порядке, которые установлены Федеральным законом "О Центральном банке Российской Федерации (Банке России)". Изъятие и обременение обязательствами имущества Банка России без его согласия не допускаются, если иное не предусмотрено федеральным законом. Финансовая независимость Банка России выражается в том, что он осуществляет свои расходы за счет собственных доходов. Банк России вправе защищать интересы в судебном порядке, в том числе в международных судах, судах иностранных государств и третейских судах.

В своей деятельности Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации, которая назначает на должность и освобождает от должности Председателя Банка России (по представлению Президента Российской Федерации) и членов Совета директоров Банка России (по представлению Председателя Банка России, согласованному с Президентом Российской Федерации).

Высшим органом ЦБР является Совет директоров, осуществляющий руководство и управление Банком России.

В состав Совета директоров входят:

* Председатель ЦБР и его заместители;

* Директора Главных департаментов;

* начальники главных управлений в национально-государственных и национально-территориальных образованиях.

Совет директоров выполняет следующие функции: 1) во взаимодействии с Правительством Российской Федерации разрабатывает и обеспечивает выполнение основных направлений единой государственной денежно-кредитной политики;

2) утверждает годовой отчет Банка России и представляет его Государственной Думе;

3) рассматривает и утверждает смету расходов Банка России на очередной год не позднее 31 декабря предшествующего года, а также произведенные расходы, не предусмотренные в смете;

4) определяет структуру Банка России;

5) устанавливает формы и размеры оплаты труда Председателя Банка России, членов Совета директоров, заместителей Председателя Банка России и других служащих Банка России;

6) принимает решения:

о создании и ликвидации учреждений и организаций Банка России;

об установлении обязательных нормативов для кредитных организаций; о величине резервных требований; об изменении процентных ставок Банка России и др.

o купле и продаже недвижимости для обеспечения деятельности Банка России, его учреждений, организаций и служащих; о применении прямых количественных ограничений; о выпуске и изъятии банкнот и монеты из обращения, об общем объеме выпуска наличных денег;

о порядке формирования резервов кредитными организациями;

7) вносит в Государственную Думу предложения об изменении уставного капитала Банка России;

8) утверждает порядок работы Совета директоров;

9) назначает главного аудитора Банка России;

10) утверждает внутреннюю структуру Банка России,

11)определяет условия допуска иностранного капитала в банковскую систему РФ.

Государство не отвечает по обязательствам Банка России, так же, как и Банк России – по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами. Банк России не отвечает по обязательствам кредитных организаций, а кредитные организации не отвечают по обязательствам Банка России, за исключением случаев, когда Банк России или кредитные организации принимают на себя такие обязательства. Банк России по состоянию на 01.03.2007г. имел уставный капитал в размере 3 млдр. рублей.

2.2 Цели ЦБ

В соответствии со статьей 3 Федерального закона "О Центральном банке Российской Федерации (Банке России)" целями деятельности Банка России являются: защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам; развитие и укрепление банковской системы Российской Федерации; обеспечение эффективного и бесперебойного функционирования системы расчетов. (Получение прибыли не является целью деятельности Банка России).

2.3 Задачи ЦБ

Основными задачами ЦБР являются: регулирование денежного обращения,

создание государственного фонда золотовалютных резервов, проведение единой денежно — кредитной политики,

использование методов денежно-кредитного управления банковской

системой для развития рыночной экономики,

обеспечение устойчивости курса рубля по отношению к иностранным валютам, защита интересов вкладчиков, банков, надзор за деятельностью коммерческих банков и других кредитных учреждений, осуществление операций по внешнеэкономической деятельности.

Выполнение этих задач осуществляется на основе эмиссии денег, кредитования коммерческих банков, продажи и покупки золота и иностранных валют и поддержания внутренней и внешней покупательной способности национальной денежной единицы.

2.4 Функции Центрального Банка РФ

Банк России осуществляет свои функции в соответствии с Конституцией Российской Федерации и Федеральным законом "О Центральном банке Российской Федерации (Банке России)" и иными федеральными законами. Согласно статье 75 Конституции Российской Федерации, основной функцией Банка России является защита и обеспечение устойчивости рубля, а денежная эмиссия осуществляется исключительно Банком России. В соответствии со статьёй 4 Федерального закона "О Центральном банке Российской Федерации (Банке России)", Банк России выполняет следующие функции:

· во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую денежно-кредитную политику;

· монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение, а также утверждает графическое обозначение рубля в виде знака;

· является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

· устанавливает правила осуществления расчётов в Российской Федерации;

· устанавливает правила проведения банковских операций;

· осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчётов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

· осуществляет эффективное управление золотовалютными резервами Банка России (Международные резервы Российской Федерации по годам);

· принимает решение о государственной регистрации кредитных организаций, выдаёт кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

· осуществляет надзор за деятельностью кредитных организаций и банковских групп;

· регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

· осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

· организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

· определяет порядок осуществления расчётов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

· устанавливает правила бухгалтерского учёта (Положение Банка России N 302-П от 26 марта 2007 года "О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации") и отчётности для банковской системы Российской Федерации (Указание Банка России от 16 января 2004 года № 1376-У "О перечне, формах и порядке составления и представления форм отчётности кредитных организаций в Центральный банк Российской Федерации");

· устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

· принимает участие в разработке прогноза платёжного баланса Российской Федерации и организует составление платёжного баланса Российской Федерации;

· устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществляет выдачу, приостановление и отзыв разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты. (Функции по выдаче, приостановлению и отзыву разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты Банк России будет выполнять со дня вступления в силу федерального закона о внесении соответствующих изменений в Федеральный закон "О лицензировании отдельных видов деятельности");

· проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные;

· осуществляет выплаты Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации;

· осуществляет иные функции в соответствии с федеральными законами.

Вышеперечисленные функции можно объединить в более крупные четыре основные функции:

1.Монопольная эмиссия банкнот:за центральным банком как представителем государства законодательно закреплена эмиссионная монополия только в отношении банкнот, т.е. общенациональных кредитных денег, которые являются общепризнанным окончательным средством погашения долговых обязательств. В некоторых странах центральный банк монопольно осуществляет также эмиссию монет, но их чеканкой обычно занимается министерство финансов (казначейство). Банкноты составляют незначительную часть денежной массы промышленно развитых стран, поэтому значение функции эмиссионной монополии ЦБ несколько снижены, хотя банкнотная эмиссия по-прежнему необходима для платежей в розничной торговле и обеспечения ликвидности кредитной системы. Чем выше доля наличного обращения в стране, тем важнее значение банкнотной эмиссии.

Следует иметь в виду, что монополия на эмиссию банкнот на современном этапе вовсе не означает ее жесткого контроля или увязки с целями денежно-кредитного регулирования. Главная задача денежно-кредитной политики — регулирование безналичной эмиссии, основным источником которой являются коммерческие банки. В то же время эмиссионная монополия превратила центральный банк в эмиссионно-кассовый центр банковской системы, поскольку обязательства центрального банка (в форме, как банкнот, так и депозитов коммерческих банков) служат кассовым резервом любого коммерческого банка.

2. Банк банков: Центральный банк не имеет дела непосредственно с предпринимателями и населением. Его главной клиентурой являются коммерческие банки, выступающие как бы посредниками между экономикой и центральным банком. Последний хранит свободную денежную наличность коммерческих банков, т.е. их кассовые резервы. Исторически эти резервы помещались коммерческими банками в центральный банк в качестве гарантийного фонда для погашения депозитов.

В большинстве стран коммерческие банки обязаны хранить часть своих кассовых резервов в центральном банке в соответствии с законом. Такие резервы называются обязательными банковскими резервами. Центральный банк устанавливает минимальное соотношение обязательных резервов с обязательствами банков по депозитам (норму обязательных резервов). Через счета, открываемые коммерческими банками в центральном банке, последний осуществляет регулирование расчетов между ними. С внедрением электронных расчетных систем существенно снизилось значение традиционной для центрального банка функции расчетного центра банковской системы.

Принимая на хранение кассовые резервы коммерческих банков, центральный банк оказывает им кредитную поддержку. Он является для коммерческих банков кредитором последней инстанции, т.е. кредитором на крайний случай: банки обращаются за поддержкой к центральному банку только в случае отсутствия иной возможности получить кредит.

Во многих странах центральные банки осуществляют надзор за деятельностью банков (регистрация, лицензирование) либо монопольно (например, в Австралии, Великобритании, России), либо совместно с Минфином или другим государственным органом (например, в США). В ряде стран (например, в Канаде) функция банковского надзора возложена не на центральный банк, а на другой орган.

3.Банкир правительства: независимо от принадлежности капитала центральный банк тесно связан с государством. В качестве банкира правительства центральный банк выступает как его кассир и кредитор, в нем открыты счета правительства и правительственных ведомств. В большинстве стран центральный банк осуществляет кассовое исполнение государственного бюджета. Доходы правительства, поступившие от налогов и займов, зачисляются на беспроцентный счет казначейства (министерства финансов) в центральном банке, с которого покрываются все правительственные расходы. В некоторых странах, например в США, большая часть бюджетных средств помещается в коммерческие банки.

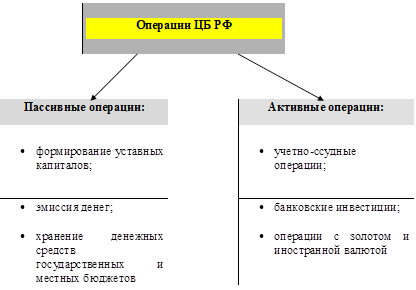

4.Кредитование государства и управления государственным долгом: в условиях хронического дефицита государственных бюджетов усиливается функция кредитования государства и управления государственным долгом. Под управлением государственным долгом понимаются операции центрального банка по размещению и погашению займов, организации выплат доходов по ним, по проведению конверсии и консолидации. Центральный банк использует различные методы управления государственным долгом: покупает или продает государственные обязательства с целью воздействия на их курсы и доходность, изменяет условия продажи, различными способами повышает привлекательность государственных обязательств для частных инвесторов.Таким образом, Банк России в качестве своей основной функции формирует и претворяет в жизнь кредитно-денежную политику государства. Спектр деятельности Банка России весьма широк: от действия в качестве агента государства и управления банковскими холдинг-компаниями до обеспечения необходимого количества денег.Перечисленные выше функции Центрального банка реализуются через его операции и инструменты.Операции ЦБ определяются в зависимости от выполняемых функций и направления деятельности.В общем случае операции ЦБ можно разделить на пассивные – операции по созданию ресурсов банка и активные – операции по их размещению.Основные пассивные и активные операции ЦБ представлены на рисунке:

Основными инструментами и методами денежно-кредитной политики, используемыми Центральным банком для воздействия на денежную массу, в соответствии с законодательством являются:

1.Операции на открытом рынке. 2.Изменение учётной ставки. 3.Изменение нормы обязательных резервов, размещаемых коммерческими банками в ЦБ;

4.Операции с валютными активами.

Определение приоритетности инструментов денежно-кредитной политики зависит от тех целей, которые решает ЦБ на том или ином этапе развития страны.

Таким образом, ЦБ способен в значительной мере воздействовать на предложения денег в экономике. Величина предложения денег в экономике оказывает сильное влияние на развитие инфляционных процессов, уровень безработицы и увеличение выпуска в стране. Поэтому правильная политика Центрального банка, одной из функций которого является регулирования предложения денег, может стать важным стабилизирующим фактором развития экономики.

2.5 Банковское законодательство

Банковское законодательство условно можно разделить на три яруса. Первый ярус содержит два блока – законы о центральном (эмиссионном) банке и законы, регулирующие деятельность отдельных деловых банков. В Германии, к примеру, наряду с Законом о Бундесбанке как центральном банке ФРГ действуют законы, регулирующие деятельность сберегательных и ипотечных банков. Этот блок законов можно назвать институциональным, поскольку он регулирует деятельность отдельных кредитных институтов. Второй блок банковских законов охватывает положения, регулирующие деятельность деловых (коммерческих) банков. Таких законов, как правило, несколько. Это могут быть отдельно законы, регулирующие кредитные, валютные операции, вексельное обращение, порядок при банкротстве банков, платежах и пр. История отдельных стран знает примеры создания специальных законов, определяющих также характер банковской профессии. Первый и второй блоки законов данного яруса образуют законы, непосредственно регулирующие как деятельность банков в целом, так и проведение их отдельных операций. Вторым ярусом в системе банковского законодательства выступают законы, относящиеся к регулированию параллельно действующих институтов и затрагивающие банковскую деятельность. Такими законами, к примеру, могут быть законы о бирже, акциях и ценных бумагах, ипотеке, трастах и трастовых операциях, отдельные положения которых прямо относятся и к банкам. К данной группе законов можно отнести и законы, регулирующие деятельность финансово-промышленных компаний, инвестиционных фондов. К третьему ярусу относятся законы всеобщего действия. К их числу, к примеру, относятся Конституция как главный закон страны, Гражданский кодекс, хозяйственное право и др. Положения данных законов имеют основополагающее для банка значение, определяют идеологию его деятельности, место кредитных институтов в народном хозяйстве. Законы, регулирующие банковскую деятельность, важны прежде всего для самих банков, поскольку определяют законодательные нормы, "коридоры" их функционирования, круг дозволенных и недозволенных операций, порядок лицензирования, ответственности и контроля. Поскольку банковские законы не работают сами по себе, а являются реакцией на экономические и политические события, опираются на законы более общего свойства, деятельность банков приобретает упорядоченный характер, учитывающий действующую систему в целом. Здесь, в частности, важно, насколько закон, регулирующий деятельность центрального (эмиссионного) банка, корреспондируется с законами, регулирующими деятельность других банков, прежде всего коммерческих кредитных институтов. Коммерческие банки заинтересованы при этом в том, чтобы закон о центральном банке был наиболее полон и не оставлял место для его субъективных решений.

2.6 Отношения ЦБ РФ с иностранными банками

В докризисный период на российском финансовом рынке была отмечена активизация деятельности крупных иностранных банков, которые в последние годы значительно расширили свое присутствие в России, главным образом за счет слияний и поглощений крупных российских банков.

Главными причинами повышенного интереса иностранных банков к российскому финансовому рынку были высокие темпы роста потребительского кредитования и повышенная инвестиционная активность в России, связанная с последовательным укреплением обменного курса рубля к "валютной корзине".

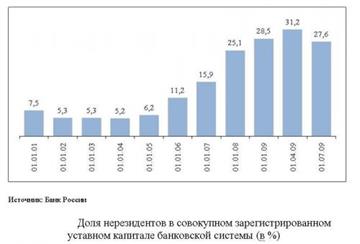

При этом наибольшую активность по выходу на российский рынок иностранные кредитно-финансовые организации проявляли в 2007-2008 гг., когда они активно скупали российские банки, имеющие хорошо развитую сеть региональных филиалов и сформированную клиентскую базу. За указанный период суммарная доля нерезидентов в общей сумме банковских активов в России быстро росла и достигла 31,2% .

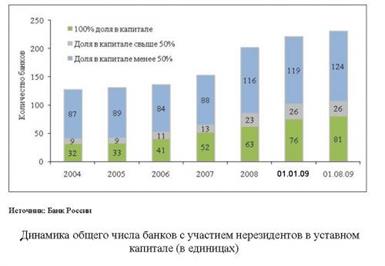

Согласно данным Банка России, по состоянию на 01.07.2009г. в России действовал 81 банк со 100% участием нерезидентов в капитале. Кроме того, еще в 25 банках доля участия иностранного капитала составляла более 50%.

Общее количество банков с иностранным участием в капитале в середине 2009 г. составляло 189, на долю которых приходилось 18,7% чистых активов российской банковской системы.

Следует отметить, что в состав группы банков с участием нерезидентов в уставных капиталах входят банки, существенно отличающиеся по основным видам банковской деятельности. Так, только 26 из 81 банка со 100% капиталом нерезидентов специализируются на развитии "розничного банкинга", который предполагает наличие у банка развернутой сети филиалов.

Несколько иностранных банков в России занимаются одновременно развитием банковского ритейла и активно работают с крупными корпоративными клиентами, в число которых, например, входят такие как Ситибанк, Юникредит и Райффайзенбанк.

Часть иностранных банков фокусируют свое основное внимание исключительно на развитии корпоративного направления бизнеса, причем основными клиентами таких банков также являются компании-нерезиденты, развивающие свой бизнес в России. К таким банкам, например, относится Королевский банк Шотландии и АИГ Банк. Для других иностранных банков основным видом деятельности в России является, прежде всего, инвестиционный бизнес (Дрезднербанк, Эйч-Эс-Би-Си).

Отдельную и динамично развивающуюся группу иностранных банков представляют банки из ближнего зарубежья, в особенности казахстанские, в докризисный период агрессивно развивавшие собственный бизнес в розничном сегменте рынка банковских услуг.

Описанная выше динамика развития банков с участием нерезидентов в докризисный период в России во многом была связана с их конкурентным преимуществом и за счет доступа последних к дешевым источникам фондирования за рубежом, а также поддержкой материнских компаний, предоставлявших необходимые ресурсы для проведения агрессивной кредитной экспансии, а также осуществлявших по мере необходимости дополнительные вливания в капитал банков для обеспечения необходимого уровня достаточности собственного капитала (по российскому законодательству собственный капитал банка должен превышать 10% от общего объема, выданных кредитов), не ограничивающего потенциал роста кредитных операций.

Мировой финансовый кризис, охвативший российскую экономику к 2009 г., внес свои коррективы в деятельность иностранных банков в России. Так, для некоторых из них финансовые трудности материнских компаний стали поводом для ограничения развития банковского бизнеса в России, а перед некоторыми из них даже встал вопрос о полном сворачивании их деятельности в России.

Однако, большинство иностранных банков, несмотря на мировой финансовый кризис, продолжали оказывать поддержку дочерним банкам в России и доля нерезидентов в российском банковском секторе по итогам первого квартала 2009 г. достигла рекордных 31,19%, главным образом, за счет докапитализации крупными западными банками своих российских дочек.

Тем не менее, большинство иностранных банков, в условиях мирового финансового кризиса вынуждены были перейти на "самофинансирование", заставив своих российских "дочек" активно заниматься поисками источников фондирования на внутреннем российском рынке. Например, на такое "самофинансирование" перешли Райффайзенбанк и Абсолют банк.

В докризисный период процентные ставки по депозитам в иностранных банках были более низкими по сравнению с другими российскими банками, что подразумевало ориентацию российской клиентуры иностранных банков, прежде всего, на их международные кредитные рейтинги, а также высокое качество клиентского обслуживания и развернутую линейку современных банковских продуктов.

В условиях финансового кризиса в России данных факторов стало явно не достаточно для эффективного привлечения средств клиентуры на депозиты в качестве источника фондирования, что и заставило иностранные банки вступать в ценовую конкуренцию за депозиты российской клиентуры. Депозитные ставки в иностранных банках стали подтягиваться к уровню среднерыночных ставок в крупных частных российских банках. С другой стороны, рост депозитной базы в банках с участием нерезидентов означал выбор курса на большую универсализацию их банковской деятельности.

Таким образом, посткризисная модель бизнеса иностранных банков в России стала схожей с российской, как по целевой клиентуре, так и по продуктовой линейке. При этом активная работа банков-нерезидентов по привлечению новых клиентов означает и то, что иностранные банки смогут значительно расширить свое присутствие на российском рынке банковских услуг.

Не случайно, по данным Банка России, уже в 2008 году доля иностранных банков в совокупном объеме выданных кредитов нефинансовому сектору возросла с 16,4% до 18,2%. На рынке потребительского кредитования укрепление позиций иностранных банков в 2008 году оказалось еще более внушительным – рост рыночной доли с 19,4% до 23,3%.

Однако, для обеспечения дальнейшего роста доли иностранным банкам необходимо адекватное увеличение собственного капитала. Так, по состоянию на 01.01.2009 года, достаточность капитала для группы иностранных банков составляла 15,5%, что лишь на 1,5 п.п. выше аналогичного показателя для крупных частных банков, в то время как другие группы российских банков имели существенно более высокие показатели достаточности собственного капитала.

В настоящее время, несмотря на увеличение объемов депозитов в плане дальнейшего повышения уровня капитализации, основным источником фондирования для иностранных банков продолжают оставаться средства, получаемые от материнских компаний, что имеет свои положительные и отрицательные стороны.

Так, с точки зрения банковской ликвидности, высокая доля "материнских" пассивов обеспечивает их стабильность и защищает банки от кризисов банковской ликвидности. С другой стороны, привлекаемые таким образом средства, номинируются в иностранной валюте, в то время как выдача кредитов российской клиентуре возможна преимущественно лишь в рублях. Тем самым, иностранные банки в большей степени, чем другие российские банки, подвержены валютным рискам, формируя пассивы в иностранной валюте, а портфель ликвидных активов в рублях.

2.7Перспектива состояния экономики России

Всемирный банк представил очередной доклад о состоянии экономики России. На этот раз - на основании данных за март 2010 года. В целом, как полного краха, так и безумного нефтяного счастья нашей стране, по мнению экспертов ВБ, ожидать не стоит. Ряд прогнозов более негативны, чем данные российских финансистов, другие, напротив, даже позитивнее, но самое главное не изменилось. Если пройтись по основным пунктам очередной порции откровений от ВБ, можно заметить, что прогноз по инфляции банк сохранил на прежнем уровне, 7% - 8%, что несколько больше, чем предполагают в правительстве России. Власти ожидают роста цен на уровне от 6,5% до 7,5%. "С учетом текущих тенденций, связанных с инфляцией и денежной массой, прогноз снижения инфляции в 2010 году остается неизменным", - отмечается в комментарии Всемирного банка. Перечислены и риски, которые могут способствовать повышению темпов инфляции. Это вероятное ослабление бюджетной позиции ввиду планируемой индексации пенсий и зарплат в госсекторе, а также возможным повышением цен на импортное продовольствие. "Для снижения этого риска потребуется строгая координация денежно-кредитной и бюджетной политики в 2010 и 2011 годах", - советуют эксперты. Так или иначе, от 7% до 8% - это уже выше, чем в прошлом году. Тогда, по данным Росстата, инфляция составила 8,8%. Еще один важнейший показатель - ВВП России - по оценке банка в 2010 г. вырастет на 5,5%, а в 2011 г. - на 3,5%. "Главным фактором экономического роста в 2010 году (особенно во второй половине года) будет потребление и, в частности, потребление домохозяйств", - говорится в докладе. Отметим, что в Минэкономразвития России более осторожны в оценках. Там предполагают рост ВВП на 3% - 3,5% в 2010 г., правда, не далее как в понедельник замглавы ведомства Клепач заявил, что прогноз может повышаться, исходя из более благоприятной ситуации с ценами на нефть. Ранее во Всемирном банке были более пессимистичны. В январе давался прогноз роста ВВП России на уровне 3,2%. Однако сейчас экономисты отмечают: "В России ожидается уверенное восстановление экономики". Рост занятости, правда, будет незначительным. Что до дефицита бюджета России, то он, по данным ВБ, в 2010 г. составит 3% ВВП (против 6% по данным Росстата за прошлый год), а в 2011 г. страна выйдет на сбалансированный бюджет. И здесь сыграет свою роль самый животрепещущий показатель для каждого россиянина - стоимость того самого барреля. "Более высокие цены на нефть обеспечат увеличение бюджетных поступлений РФ и, скорее всего, приведут к сокращению дефицита консолидированного бюджета", - говорится в докладе. Кстати, о нефти. Прогноз на стоимость черного золота Всемирный банк оставил без изменений - $76 за баррель Urals в 2010 г., $76,6 - в 2011 году. Так или иначе, нынешние прогнозы по бюджету составлены без учета одной важной детали - объема средств, необходимого для дофинансирования растущего дефицита Пенсионного фонда РФ. Этот фактор может добавить 0,5 - 1 процентный пункт к общему дефициту бюджета. "Но если цены на нефть останутся на нынешнем уровне, то даже с учетом дополнительных социальных расходов общий дефицит консолидированного бюджета можно будет практически в полном объеме профинансировать из средств Резервного фонда", - отмечает Всемирный банк. В общем и целом, все в России не так плохо. Восстановление экономики проходит в условиях постепенного, но пока еще неустойчивого роста мировой экономики. По оценке ВБ, мировой реальный ВВП, сократившийся на 2,2% в 2009 г., в 2010 г. вырастет на 2,7%, а в 2011 г. - на 3,2%.

2.8 Цели антикризисных мероприятий

Действия государства по борьбе с финансовым кризисом должны включать не только мероприятия по стабилизации банковского сектора, но и структурные реформы, нацеленные на пост-кризисное развитие всей финансовой системы. При формировании пост-кризисной архитектуры банковского рынка важно избежать как дробления банковской системы на изолированные, слабо обменивающиеся ликвидностью и технологиями сегменты, так и чрезмерного упрощения ее структуры из-за исчезновения каких-либо групп. Каждая из существующих групп банков играет важную роль на макро- (крупные государственные, иностранные, частные банки), мезо- (крупные и средние региональные банки, отраслевые банки) и микроуровне (небольшие кредитные организации).

Только та банковская система, которая имеет устойчивую, многоуровневую архитектуру, предполагающую тесное взаимодействие нескольких эшелонов, пронизанная каналами перетока ликвидности и технологий между кредитными организациями разного размера и специализации, может стать адекватной потребностям экономики и общества, а именно:

· Обеспечит реальный сектор экономики ресурсами для пополнения оборотных средств, расширения производственной базы, обновления инфраструктуры. Без этого невозможен инновационный рост и эффективное развитие экономики;

· Предоставит населению финансовые инструменты, позволяющие защитить и повысить достигнутый уровень жизни, будет обеспечивать социальную стабильность и минимальные социальные гарантии;

· Даст государству инструмент для проведения экономической политики, нацеленной на защиту экономического суверенитета и обеспечение глобальной конкурентоспособности.

Подобная архитектура должна включать в себя:

1. Сегмент государственных и крупных частных федеральных банков с участием российского капитала, которые должны обладать мощными финансовыми ресурсами для того, чтобы служить проводниками промышленной политики государства, стимулировать инновационный рост и служить источниками инноваций в финансовой сфере, а также осуществлять поддержку социально значимых государственных проектов.

2. Сегмент сильных региональных банков (региональных лидеров), которые станут основой региональных экономик, будут способствовать формированию региональных промышленных кластеров, развитию малого и среднего бизнеса и повышению социальной стабильности на уровне регионов.

3. Сегмент небольших и средних специализированных банков, которые за счет эффектов специализации и доступа к рефинансированию, обеспечат доступность финансовых услуг для населения и субъектов малого и среднего предпринимательства по всей России.

2.9 Проведённые мероприятия

Ряд мероприятий, предложенных в Концепции развития финансового рынка – совместном проекте агентства "Эксперт РА" и Ассоциации "Россия", – уже реализован. Важнейшие из них:

1. Повышение максимальной суммы страхового возмещения вкладчикам-физическим лицам с 400 тыс. руб. до 700 тыс. руб. (в соответствии с Федеральным законом от 13.10.2008 174-ФЗ "О внесении изменений в статью 11 Федерального закона "О страховании вкладов физических лиц в банках Российской Федерации" и некоторые другие законодательные акты Российской Федерации");

2. Введение инструмента беззалогового кредитования банков со стороны Банка России (в рамках Положения ЦБ РФ от 16.10.2008 323-П "О предоставлении Банком России российским кредитным организациям кредитов без обеспечения");

3. Рефинансирование валютных кредитов при посредничестве российских банков (в соответствии с Федеральным законом от 13.10.2008 173-ФЗ "О дополнительных мерах по поддержке финансовой системы Российской Федерации");

4. Рекапитализация банков за счет субординированных кредитов (в соответствии с Федеральным законом от 13.10.2008 173-ФЗ "О дополнительных мерах по поддержке финансовой системы Российской Федерации" и Федеральным законом от 17.07.2009 168-ФЗ "О внесении изменений в Федеральный закон "О дополнительных мерах по поддержке финансовой системы Российской Федерации").

Подробный перечень предложений Ассоциации "Россия", включенных Правительством программу антикризисных мер, содержится в Приложении к материалу "Антикризисные меры".

Вместе с тем следует констатировать, что большинство реализованных предложений касается банковского сектора, т.к. именно там осенью 2008 года сложилась наиболее острая ситуация. Предложения Концепции, касающиеся иных сегментов финансового рынка, пока остались без внимания. Важно, чтобы мероприятия по развитию финансовых рынков в будущем носили системный и главным образом упреждающий характер.

3.Заключение

3.1 Необходимые меры укрепления финансового сектора

1. Только распределенная по территории страны сеть кредитных организаций разного размера и специализации обеспечит доступность финансовых услуг.

2. Банкам необходим дополнительный капитал, не только как источник покрытия потерь в период роста проблемных активов, но и как база для дальнейшего роста.

3. Наиболее эффективный способ "разморозить" кредитование – система экономических стимулов, а не "ручное" управление.

4. Без "удлинения", диверсификации и повышения стабильности ресурсной базы российских банков невозможно добиться устойчивого расширения активных операций.

5. Риск-ориентированное регулирование, включающее систему мониторинга внешних и внутренних риск-факторов, должно снизить вероятность потрясений на финансовых рынках.

6. Важнейшие условия успешного пост-кризисного развития российских банков – модернизация инфраструктуры финансового рынка и действенные усилия по диверсификации экономики.

Кризисные явления – повод для активизации, а не приостановки работы по укреплению финансового сектора. Во-первых, реализация мероприятий по формированию адекватного потребностям экономики и общества финансового сектора позволит быстрее преодолеть кризисные явления и реже использовать механизмы "ручного управления". Во-вторых, мощная суверенная финансовая система со встроенными механизмами предотвращения "перегрева" будет более устойчивой к шокам, подобным пережитому в 2008 году. Среди причин повышенной чувствительности к глобальному кризису – фундаментальные слабости национального финансового сектора, включая:

· Высокую долю краткосрочных внешних займов в источниках фондирования российских банков. В 2006-07 гг. до трети прироста ресурсной базы российских банков покрывалось за счет "горячих денег" - краткосрочных займов и волатильных портфельных инвестиций;

· Неразвитость финансовой инфраструктуры, которая позволяла бы оценивать, хеджировать и диверсифицировать банковские риски. До сих пор отсутствует адекватное регулирование рынка коллекторских услуг, только накапливается объем кредитных историй, необходимый для адекватной оценки розничных кредитных рисков;

· Высокий аппетит к кредитным (у отдельных банков – и рыночным) рискам в период быстрого экономического роста. Банки зачастую предпочитали принимать риски связанных сторон, что в кризисных условиях дало кумулятивный эффект. Устранение любого из этих ограничений требует системных мер, которые будут более эффективны, если приобретут упреждающий характер. Например, основы контрциклического пруденциального надзора, позволяющего сдержать чрезмерный рост аппетита к рискам в период экономического подъема, должны быть заложены уже сегодня.

Стабильная работа банков, "ядра" российской финансовой системы, – тот необходимый базис, на котором можно построить конкурентоспособную и диверсифицированную экономику, соответствующую долгосрочным геополитическим целям России и тому месту, которое наша страна планирует занять в мировом экономическом пространстве. Если будет упущен шанс войти в число мировых центров, обладающих самостоятельным, влиятельным и масштабным финансовым сектором, российской экономике будет крайне сложно выйти на траекторию инновационного роста.

Литература

1. Конституция Российской Федерации.

2. Гражданский Кодекс Российской Федерации (часть первая) от 26.01.1996г.№ 14-ФЗ.

3. Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 27 июня 2002 года.

4. Стратегия развития банковского сектора Российской Федерации .

5. Балабанов И. Т., Савинская Н. А. "Банки и банковское дело". Краткий курс. - СПб.: Питер, 2004.

6. Деньги. Кредит. Банки. / Под ред. Жукова Е. Ф. – М.: ЮНИТИ-ДАНА, 2003.

7. Деньги, кредит, банки / Под ред. Белоглазовой Г. Н. – М.: Юрайт-Издат, 2004.

8. Игнатенкова О. В. Сберегательное поведение населения в условиях становления рынка // Вестник финансовой академии, 2004, №1.

9. Ключников М. В. Четыре этапа развития банковской системы России // Финансы и кредит, 2004, № 5.

10. Колпакова Г. М. Финансы. Денежное обращение. Кредит. – М.: финансы и статистика, 2004.

11. Крюков В., Голубь М., Линшиц И. Состояние банковского сектора // Экономист, 2001, № 2.

12. Общая теория денег и кредита: Учебник. под ред. Е.Ф.Жукова. – М.: Банки и биржи. ЮНИТИ, 2003.

13. Кроливецкая Л. П., Белоглазова Г. Н. Банковское дело: Учебник для вузов. – СПб.: Питер, 2003.

14. Макроэкономика. Теория и российская практика. / Под ред. Грязновой А. Г., Думной Н. Н. – М.: КНОРУС, 2004.

15. Миркин Я. 1998-2003. Пять лет перевоспитания банков для роли положительного героя // http:// www.mirkin.ru 6 февраля 2003 г.

16. "Управление деятельностью коммерческого банка" под ред.О.И. Лаврушина, "ЮРИСТЪ", М., 2006

17. Пайдиев Л. В. Основные задачи банковской реформы. Субъективное видение. Субъективный взгляд // http://www.opec.ru 14 сентября 2003 г.

18. Уткин Э. А. Нововведения в банковском бизнесе России. - М.: Финансы и статистика, 2004.

19. Усоскин В.М. Современный коммерческий банк: управление и операции. – М.: "ВСЕ ДЛЯ ВАС", 2004.

20. Журнал Деньги и кредит № 3, 2010 г.

21. Банковский бюллетень, Москва, Агентство банковской информации еженедельника "Экономика и жизнь", №2, 2009 г.

22. Коммерсант, Москва, Аналитический еженедельник Издательского дома "Ь", №1, 2006 r

23. http://www.arb.ru/site/vbs/index.php - ассоциация Российских банков.

24. http://www.cbr.ru/analytics/ - сайт ЦБ РФ.

25. Банки и банковское дело, под. ред. И.Т. Балаганова, Питер. 2003г.

26. Экономика предприятий В.И Титов 2008 г.

|