Содержание

Введение

1. Характеристика объекта практики

1.1 Структура Управления Федеральной налоговой службы по г. Москве

1.2 Анализ и изучение функций и задач УФНС России по г. Москве

2. Индивидуальное задание

2.1 Нормативно-правовое регулирование порядка исчисления и уплаты страховых взносов

2.2 Особенности переходного периода от уплаты единого социального налога к уплате страховых взносов

2.3 Оценка основных проблем связанных с порядком исчисления и уплаты страховых взносов во внебюджетные фонды

2.4 Оценка эффективности введения страховых взносов на территории РФ

Заключение

Список использованной литературы

В период с 8 февраля 2010 года по 21 марта 2010 года я проходила преддипломную практику в Управлении Федеральной налоговой службы по городу Москве.

УФНС по городу Москве является территориальным налоговым органом Центрального федерального органа Федеральной налоговой службы и находится в непосредственном его подчинении. УФНС по г. Москве осуществляет функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства РФ в пределах компетенции налоговых органов.

Основной целью практики было закрепление и углубление теоретических знаний, приобретение опыта самостоятельной работы, что способствует получению определенных умений и навыков по специальности.

При прохождении практики в Управлении ФНС России г. Москвы основными задачами были ознакомление со структурой и организацией работы Управления, функциями и основными направлениями деятельности, сбор и обобщение фактического материала для подготовки отчета о преддипломной практике и выполнения индивидуального задания, подготовка к самостоятельной профессиональной работе в государственных органах исполнительной власти, развитие профессионального мышления.

Реклама

Индивидуальное задание было поставлено следующее:

1. Изучение нормативно-правовых актов регулирующих исчисление и уплату страховых взносов (Федеральный закон от 24.07.09 № 212-ФЗ, от 24.07.09 № 213-ФЗ);

2. Особенности переходного периода от уплаты единого социального налога к уплате страховых взносов. Оценка эффективности введения страховых взносов на территории РФ. Анализ поступлений страховых взносов во внебюджетные фонды. Особенности исчисления и уплаты страховых взносов во внебюджетные фонды;

3. Оценка основных проблем связанных с порядком исчисления и уплаты страховых взносов во внебюджетные фонды;

4. Подбор графического и расчетного материала по теме уплаты страховых взносов;

5. Произвести оценку основных проблем исчисления и уплаты страховых взносов;

6. Получить и обобщить данные, подтверждающие выводы и основные результаты проработки вопросов выпускной квалификационной работы.

Управление Федеральной налоговой службы по городу Москве является территориальным органом Федеральной налоговой службы и входит в единую централизованную систему налоговых органов.

Управление находится в непосредственном подчинении ФНС России и ей подконтрольно.

В состав УФНС по г. Москве входят следующие отделы:

01 - Руководство Управления Федеральной налоговой службы Российской Федерации по г. Москве

02 - Общий отдел

03 - Отдел обеспечения деятельности Управления

04 - Финансовый отдел

05 - Хозяйственный отдел

06 - Отдел кадров

07 - Отдел безопасности

09 - Отдел информационных технологий

10 - Отдел учета налоговых поступлений

11 - Отдел анализа и прогнозирования налоговых поступлений

12 - Отдел регистрации и учета налогоплательщиков

13 - Отдел работы с налогоплательщиками, ввода и обработки данных

14 - Отдел контрольной работы

15 - Отдел мониторинга налоговых рисков, планирования выездных налоговых проверок

16 - Отдел налогообложения физических лиц

17 - Отдел контроля государственно-регулируемых видов деятельности

18 - Отдел контроля налоговых органов

19 - Отдел урегулирования задолженности

20 - Отдел налогообложения юридических лиц

21 - Отдел налогового аудита

22 - Отдел обеспечения процедуры банкротства

Согласно статье 30 Налогового Кодекса РФ налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов и сборов. В случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей. В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы (УФНС).

Реклама

УФНС России по г. Москве аналогично другим налоговым органам обязано:

1) соблюдать законодательство о налогах и сборах;

2) осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов;

3) вести в установленном порядке учет организаций и физических лиц;

4) бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения;

5) руководствоваться письменными разъяснениями Министерства финансов Российской Федерации по вопросам применения законодательства Российской Федерации о налогах и сборах;

6) сообщать налогоплательщикам, плательщикам сборов и налоговым агентам при их постановке на учет в налоговых органах сведения о реквизитах соответствующих счетов Федерального казначейства, а также в порядке, определяемом федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, доводить до налогоплательщиков, плательщиков сборов и налоговых агентов сведения об изменении реквизитов этих счетов и иные сведения, необходимые для заполнения поручений на перечисление налогов, сборов, пеней и штрафов в бюджетную систему Российской Федерации;

7) принимать решения о возврате налогоплательщику, плательщику сбора или налоговому агенту сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов, направлять оформленные на основании этих решений поручения соответствующим территориальным органам Федерального казначейства для исполнения и осуществлять зачет сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов в порядке, предусмотренном настоящим Кодексом;

8) соблюдать налоговую тайну и обеспечивать ее сохранение;

9) направлять налогоплательщику, плательщику сбора или налоговому агенту копии акта налоговой проверки и решения налогового органа, а также в случаях, предусмотренных настоящим Кодексом, налоговое уведомление и (или) требование об уплате налога и сбора;

10) представлять налогоплательщику, плательщику сбора или налоговому агенту по его запросу справки о состоянии расчетов указанного лица по налогам, сборам, пеням и штрафам на основании данных налогового органа.

Запрашиваемая справка представляется в течение пяти дней со дня поступления в налоговый орган соответствующего письменного запроса налогоплательщика, плательщика сбора или налогового агента;

11) осуществлять по заявлению налогоплательщика, плательщика сбора или налогового агента совместную сверку сумм уплаченных налогов, сборов, пеней и штрафов;

12) по заявлению налогоплательщика, плательщика сбора или налогового агента выдавать копии решений, принятых налоговым органом в отношении этого налогоплательщика, плательщика сбора или налогового агента.

Налоговые органы несут также другие обязанности, предусмотренные Налоговым Кодексом и иными федеральными законами.

Управление осуществляет следующие полномочия в установленной сфере деятельности:

Осуществляет контроль и надзор за:

1. соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, - за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей;

2. представлением деклараций об объемах производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции;

3. выделением квот на закупку этилового спирта, а также использованием полученного по выделенным квотам спирта;

4. фактическими объемами производства и реализации этилового спирта, алкогольной и спиртосодержащей продукции;

5. осуществлением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями;

6. соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения;

7. полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей;

8. проведением лотерей, в том числе за целевым использованием выручки от проведения лотерей.

Выдает в установленном порядке лицензии на:

1. закупку, хранение и поставки алкогольной и спиртосодержащей пищевой продукции;

2. хранение алкогольной и спиртосодержащей пищевой продукции;

3. производство, хранение и поставки спиртосодержащей непищевой продукции с производственной мощностью указанного производства в пересчете на абсолютный алкоголь менее 50 тысяч декалитров в год.

Осуществляет:

1. государственную регистрацию юридических лиц, в отношении которых федеральными законами установлен специальный порядок регистрации;

2. пломбирование в организациях, осуществляющих производство спирта, контрольных спиртоизмеряющих приборов, а в организациях, производящих алкогольную продукцию, - приборов учета объемов этой продукции.

Регистрирует в установленном порядке контрольно-кассовую технику, используемую организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации.

Ведет в установленном порядке:

1. учет всех налогоплательщиков на территории субъекта Российской Федерации;

2. реестры разрешений на учреждение акцизных складов;

3. региональные разделы федеральных информационных ресурсов: Единого государственного реестра юридических лиц (ЕГРЮЛ), Единого государственного реестра индивидуальных предпринимателей (ЕГРИП) и Единого государственного реестра налогоплательщиков (ЕГРН).

Представляет сведения, содержащиеся в ЕГРЮЛ, ЕГРИП и ЕГРН в соответствии с законодательством Российской Федерации.

Бесплатно информирует (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения.

Осуществляет в установленном законодательством Российской Федерации порядке возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, а также пеней и штрафов. Принимает в установленном порядке решения об изменении сроков уплаты налогов, сборов и пеней. Представляет в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) интересы Российской Федерации по обязательным платежам и (или) денежным обязательствам.

Осуществляет в установленном порядке проверку деятельности юридических и физических лиц в установленной сфере деятельности.Осуществляет функции распорядителя и получателя средств федерального бюджета, предусмотренных на содержание Управления и нижестоящих налоговых органов, и реализацию возложенных на них функций.Обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную тайну.Организует прием граждан, обеспечивает своевременное и полное рассмотрение обращений граждан, принимает по ним решения и направляет заявителям ответы в установленный законодательством Российской Федерации срок.

Организует профессиональную подготовку работников аппарата Управления и нижестоящих налоговых органов, их переподготовку, повышение квалификации и стажировку.

Осуществляет в соответствии с законодательством Российской Федерации работу по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности Управления. Обеспечивает внедрение информационных систем, автоматизированных рабочих мест и других средств автоматизации и компьютеризации работы в налоговых органах.Проводит в установленном порядке конкурсы и заключает государственные контракты на размещение заказов на поставку товаров, выполнение работ, оказание услуг для нужд Управления и нижестоящих налоговых органов. Осуществляет иные функции, предусмотренные федеральными законами и другими нормативными правовыми актами.

Управление с целью реализации полномочий в установленной сфере деятельности имеет право:

9. Запрашивать и получать сведения, необходимые для принятия решений по вопросам, отнесенным к установленной сфере деятельности.

10. Привлекать в установленном порядке для проработки вопросов, отнесенных к установленной сфере деятельности, научные и иные организации, ученых и специалистов.

11. Давать юридическим и физическим лицам разъяснения по вопросам, отнесенным к установленной сфере деятельности.

12. Осуществлять контроль за деятельностью нижестоящих налоговых органов.

13. Применять предусмотренные законодательством Российской Федерации меры ограничительного, предупредительного и профилактического характера, а также санкции, направленные на недопущение и (или) ликвидацию последствий, вызванных нарушением юридическими и физическими лицами обязательных требований в установленной сфере деятельности, с целью пресечения фактов нарушения законодательства Российской Федерации.

14. Отменять решения нижестоящих налоговых органов или приостанавливать их действие в случае несоответствия законодательству Российской Федерации.

Страховые взносы должны перечисляться отдельно в Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования (федеральный и территориальный). Действие нового Закона не распространяется на взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний, а также на обязательное медицинское страхование неработающего населения, уплата которых регулируется специальными федеральными законами (ч. 2 ст. 1 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

В связи с принятием Федерального закона от 24 июля 2009 г. № 212-ФЗ были внесены изменения в целый ряд законодательных актов РФ, а некоторые акты утратили силу (Федеральный закон от 24 июля 2009 г. № 213-ФЗ).

С 2011 г. планируется значительное увеличение тарифов страховых взносов, но в 2010 г. действуют пониженные ставки. При этом для некоторых категорий плательщиков на период 2010 - 2014 гг. предусмотрен постепенный переход к применению общеустановленных тарифов.

Плательщиками страховых взносов являются организации, индивидуальные предприниматели и физические лица, не признаваемые таковыми, которые производят выплаты и перечисляют иные вознаграждения физическим лицам. К плательщикам относятся также индивидуальные предприниматели, адвокаты и нотариусы, занимающиеся частной практикой, которые не осуществляют выплат физическим лицам, т.е. те же лица, которые до 1 января 2010 г. в соответствии с гл. 24 НК РФ уплачивали ЕСН (ст. 5 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

С 2010 г. расчеты по страховым взносам плательщики должны подавать по месту своего учета в территориальные органы ПФР и ФСС. При этом следует обратить внимание, что ст. 59 Федерального закона от 24 июля 2009 г. № 212-ФЗ предусмотрено, что плательщики пенсионных взносов должны представить в налоговый орган декларацию по этим взносам за 2009 г. в срок не позднее 30 марта 2010 г. по форме, утвержденной Минфином России. Согласно ст. 38 Федерального закона от 24 июля 2009 г. № 213-ФЗ права и обязанности налогоплательщиков в отношении налоговых периодов по ЕСН, истекших до 1 января 2010 г., осуществляются в порядке, который установлен гл. 24 НК РФ в ранее действовавшей редакции. Поэтому в 2010 г. плательщики ЕСН, осуществляющие выплаты физическим лицам, должны подать декларацию по единому социальному налогу за 2009 г. в обычный срок - не позднее 30 марта (п. 7 ст. 243 НК РФ), а индивидуальные предприниматели, адвокаты и частнопрактикующие нотариусы - не позднее 30 апреля (п. 7 ст. 244 НК РФ). Такие разъяснения дала и ФНС России в Письме от 16.09.2009 N ШС-22-3/717.

Если работодатель производит выплаты и иные вознаграждения в натуральной форме в виде товаров (работ, услуг), при расчете базы для начисления взносов учитывается их цена, указанная сторонами договора (ч. 6 ст. 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Тарифы страховых взносов для плательщиков, производящих выплаты физическим лицам, таковы: в ПФР - 20 процентов, в ФСС - 2,9 процента, в ФФОМС - 1,1 процента и в ТФОМС - 2 процента (ч. 1 ст. 57 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Организации и индивидуальные предприниматели, применяющие УСН или уплачивающие ЕНВД, а также лица, использующие труд инвалидов, а также общественные организации инвалидов платят страховой взнос только в ПФР по ставке 14 процентов (п. 2 ч. 2 ст. 57 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Организации и индивидуальные предприниматели, которые являются сельскохозяйственными товаропроизводителями или имеют статус резидента технико-внедренческой особой экономической зоны, уплачивают страховые взносы по ставке 20 процентов (всего) (п. 1 ч. 2 ст. 57 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Организации и индивидуальные предприниматели, применяющие ЕСХН, уплачивают страховой взнос в ПФР по ставке 10,3 процента (п. 3 ч. 2 ст. 57 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Индивидуальные предприниматели, адвокаты и частнопрактикующие нотариусы (плательщики, не производящие выплаты физическим лицам) определяют размер взносов, исходя из стоимости страхового года, которая рассчитывается как произведение МРОТ (4330 руб.) и тарифа в соответствующий фонд и умножается на 12 (ч. 2 ст. 13 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

База для начисления взносов плательщиками, производящими выплаты физическим лицам, не должна превышать 415 000 руб., исчисленных нарастающим итогом с начала календарного года. При превышении этого предела страховые взносы не взимаются (ч. 4, 5 ст. 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Из перечня не облагаемых страховыми взносами сумм, выплачиваемых в пользу физическим лиц, исключены:

- компенсационные выплаты за неиспользованный отпуск;

- суммы единовременной материальной помощи, выплачиваемые членам семьи умершего работника; выплаты в денежной форме за работу с тяжелыми, вредными и (или) опасными условиями труда;

- выплаты в иностранной валюте взамен суточных членам экипажей судов заграничного плавания и личному составу экипажей российских воздушных судов, выполняющих международные рейсы;

- стоимость форменной одежды, выдаваемой обучающимся и воспитанникам в соответствии с законодательством РФ;

- стоимость льгот по проезду, предоставляемых обучающимся и воспитанникам (ч. 1 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Не облагаются страховыми взносами выплаты по трудовым и гражданско-правовым договорам в пользу иностранцев и лиц без гражданства, временно пребывающих на территории РФ (п. 15 ч. 1 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

С 3000 до 4000 руб. (на одного работника в год) увеличена сумма материальной помощи, оказываемой работодателями, которая не облагается страховыми взносами (п. 11 ч. 1 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Единовременная материальная помощь, оказываемая работодателем в случае рождения (усыновления или удочерения) ребенка (не более 50 000 руб. на каждого ребенка), не включается в базу для начисления страховых взносов, только если такая помощь выплачивается в течение года после рождения (усыновления или удочерения) ребенка (пп. "в" п. 3 ч. 1 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Если работники, проживающие в районах Крайнего Севера и приравненных к ним местностях, проводят отпуск за пределами РФ, то страховыми взносами не облагается стоимость проезда или перелета по тарифам, рассчитанным от места отправления до пункта пропуска через государственную границу РФ, включая стоимость провоза багажа весом до 30 кг (п. 7 ч. 1 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Уплата страховых взносов плательщиками, производящими выплаты в пользу физических лиц, осуществляется отдельными платежными поручениями, которые направляются в каждый из четырех фондов: ПФР, ФСС, ФФОМС, ТФОМС (ч. 1, 8 ст. 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Плательщики, производящие выплаты в пользу физических лиц, в течение расчетного (отчетного) периода по итогам каждого календарного месяца не позднее 15-го числа следующего месяца уплачивают ежемесячный обязательный платеж (ч. 3 - 5 ст. 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Плательщики, не производящие выплат физическим лицам, уплачивают взносы за расчетный период не позднее 31 декабря текущего календарного года отдельными расчетными документами в ПФР, ФФОМС и ТФОМС (ч. 2 - 4 ст. 16 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Плательщики, которые не производят выплаты физическим лицам, вправе добровольно вступить в правоотношения по обязательному социальному страхованию и уплачивать за себя взносы в ФСС России (ч. 5 ст. 14 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Страховые взносы не считаются уплаченными, если в платежном поручении указан неверный КБК (п. п. 1, 3 ч. 5, п. 4 ч. 6 ст. 18 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Зачет излишне уплаченных страховых взносов в бюджет одного фонда в счет платежей в бюджет другого фонда невозможен (ч. 21 ст. 26 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Расчеты по страховым взносам плательщики, производящие выплаты физическим лицам, подают по месту своего учета в территориальные органы: ПФР - до 1 мая, 1 августа, 1 ноября и 1 февраля следующего года соответственно), и ФСС - до 15 апреля, 15 июля, 15 октября, 15 января следующего года) (ч. 9 ст. 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Плательщики, имеющие среднесписочную численность работников за предшествующий календарный год более 100 человек, а также, вновь созданные организации, у которых количество сотрудников превышает установленный предел, представляют расчеты только в электронной форме с электронной цифровой подписью (ст. 61 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

В случае прекращения деятельности организации (в связи с ликвидацией) либо индивидуального предпринимателя расчеты необходимо представить до дня подачи указанного заявления (ч. 15 ст. 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

В случае реорганизации организации правопреемники обязаны перечислить взносы и подать расчеты за реорганизованное юридическое лицо независимо от того, было ли им до завершения реорганизации известно о неуплате страховых взносов реорганизованным лицом (ч. 16 ст. 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Плательщики, не производящие выплат физическим лицам, подают расчет по страховым взносам в территориальный орган ПФР до 1 марта следующего года (ч. 5 ст. 16 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

В случае прекращения деятельности физического лица в качестве индивидуального предпринимателя расчеты представляются до дня подачи в регистрирующий орган заявления о прекращении деятельности (ч. 6 ст. 16 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Плательщики, производящие выплаты физическим лицам, обязаны представить в ПФР отчетность для персонифицированного учета в срок до 1 августа 2010 г. и 1 января 2011 г. соответственно (п. 12 ст. 37 Федерального закона от 24 июля 2009 г. № 213-ФЗ).

Сохранность документов, подтверждающих исчисление и уплату сумм страховых взносов, необходимо обеспечивать в течение шести лет (п. 6 ч. 2 ст. 28 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Выездная проверка плательщика страховых взносов проводится не чаще чем раз в три года и длится не более двух месяцев со дня вынесения решения о ее назначении (ч. 10, 11 ст. 35 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

За представление расчета с нулевой суммой по истечении 180 календарных дней от установленного срока предусмотрена ответственность в виде минимальной суммы штрафа - 1000 руб. (ч. 2 ст. 46 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Решения о привлечении (об отказе в привлечении) плательщика страховых взносов к ответственности за совершение правонарушения могут быть обжалованы в вышестоящий орган и в суд одновременно (ч. 2 ст. 54 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

2.2 Особенности переходного периода от уплаты единого социального налога к уплате страховых взносов

С 1 января 2010 г. вступил в силу Федеральный закон от 24 июля 2009 г. № 212-ФЗ, который регулирует отношения, связанные с исчислением и уплатой страховых взносов, а гл. 24 НК РФ "Единый социальный налог" утратила силу. Страховые взносы должны перечисляться отдельно в Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования (федеральный и территориальный). Действие нового Закона не распространяется на взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний, а также на обязательное медицинское страхование неработающего населения, уплата которых регулируется специальными федеральными законами.

В связи с принятием Федерального закона № 212-ФЗ были внесены изменения в целый ряд законодательных актов РФ, а некоторые акты утратили силу.

С 2011 г. планируется значительное увеличение тарифов страховых взносов, но в 2010 г. действуют пониженные ставки. При этом для некоторых категорий плательщиков на период 2010 - 2014 гг. предусмотрен постепенный переход к применению общеустановленных тарифов.

Плательщиками страховых взносов признаются (п. 1 ст. 5 Закона о страховых взносах):

- лица, производящие выплаты и иные вознаграждения физическим лицам: организации, индивидуальные предприниматели, физические лица, не признаваемые индивидуальными предпринимателями;

- лица, не производящие выплаты и иные вознаграждения физическим лицам: индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой.

Важно, что федеральными законами о конкретных видах обязательного социального страхования могут устанавливаться иные категории страхователей, являющихся плательщиками страховых взносов (п. 2 ст. 5 Закона о страховых взносах).

В 2010 г. тарифы взносов будут повторять ставки ЕСН без учета регрессивной шкалы: В ПФР – 20%, в ФСС – 2,9%, в ФФОМС – 1,1% и в ТФОМС – 2%. Суммарная ставка составит 26% (табл. 2.1). Пенсионные взносы распределятся следующим образом. Для лиц 1966 года рождения и старше все 20 % пойдут на страховую часть. Для лиц 1967 года рождения и младше на страховую часть пойдет 14%, и на накопительную – 6%.Кроме того, в 2010 г. будут применяться пониженные тарифы для сельхозпроизводителей, резидентов технико-внедренческой особой экономической зоны и для налогоплательщиков ЕСХН.

Таблица 2.1 - Тарифы страховых взносов в 2010 г.

| Пенсионный фонд Российской Федерации |

Фонд социального страхования Российской Федерации |

Фонды обязательного медицинского страхования |

| Федеральный фонд обязательного медицинского страхования |

Территориальные фонды обязательного медицинского страхования |

| 20,00% |

2,90% |

1,10% |

2,00% |

Начиная с 2011 г.тарифы страховых взносов возрастут и буду составлять: в ПФР – 26%, в ФСС – 2,9%, в ФФОМС – 2,1% и в ТФОМС – 3%. Суммарная ставка достигнет 34% (табл. 2.2). Пенсионные взносы распределятся следующим образом. Для лиц 1966 года рождения и старше все 26 % пойдут на страховую часть. Для лиц 1967 года рождения и моложе на страховую часть пойдет 20%, и на накопительную – 6%.

В период с 2011 г. по 2014 г. включительно будут действовать пониженные тарифы для сельхозпроизводителей, резидентов технико-внедренческой особой экономической зоны, налогоплательщиков ЕСХН, коренных малочисленных народов Севера и организаций инвалидов.

Таблица 2.2 - Тарифы страховых взносов с 2011 г.

| Пенсионный фонд Российской Федерации |

Фонд социального страхования Российской Федерации |

Фонды обязательного медицинского страхования |

| Федеральный фонд обязательного медицинского страхования |

Территориальные фонды обязательного медицинского страхования |

| 26,00% |

2,90% |

2,10% |

3,00% |

Начиная с 2015 г. все льготные тарифы отменяются.

В 2010 г., являющемся переходным периодом, для сельхозтоваропроизводителей, резидентов технико-внедренческой ОЭЗ, плательщиков УСН, ЕНВД, ЕСХН, организаций инвалидов ст. 57 Закона установлены пониженные страховые тарифы:

- для сельскохозяйственных товаропроизводителей, отвечающих критериям, указанным в ст. 346.2 НК РФ, за исключением организаций и индивидуальных предпринимателей, применяющих ЕСХН, организаций народных художественных промыслов и семейных (родовых) общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования:

Таблица 2.3 - Тарифы страховых взносов в 2010 г.

| Пенсионный фонд РФ |

ФСС РФ |

ФФОМС |

ТФОМС |

| 15,8% |

1,9% |

1,1% |

1,2% |

- для организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны;

- для организаций и индивидуальных предпринимателей, применяющих УСН;

- для организаций и индивидуальных предпринимателей, уплачивающих ЕНВД (в отношении выплат и иных вознаграждений, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом на вмененный доход для отдельных видов деятельности);

- для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы, - в отношении указанных выплат и вознаграждений, для общественных организаций инвалидов (в том числе созданных как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%, их региональных и местных отделений, для организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%, для учреждений, созданных для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов, за исключением плательщиков страховых взносов, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством РФ по представлению общероссийских общественных организаций инвалидов.

Таблица 2.4 - Тарифы страховых взносов в 2010 г.

| Пенсионный фонд РФ |

ФСС РФ |

ФФОМС |

ТФОМС |

| 14,0% |

0,0% |

0,0% |

0,0% |

- для организаций и индивидуальных предпринимателей, применяющих ЕСХН:

Таблица 2.5 - Тарифы страховых взносов в 2010 г.

| Пенсионный фонд РФ |

ФСС РФ |

ФФОМС |

ТФОМС |

| 10,3% |

0,0% |

0,0% |

0,0% |

Уплачиваемые по этим льготным тарифам пенсионные взносы в 2010 г. распределяются так (ст. 33 Федерального закона от 15 декабря 2001 г. № 167-ФЗ (ред. от 24 июля 2009 г.)):

- для сельскохозяйственных товаропроизводителей, отвечающих критериям, указанным в ст. 346.2 НК РФ, за исключением организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог, организаций народных художественных промыслов и семейных (родовых) общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования:

Таблица 2.6 - Тарифы страховых взносов

| Тариф страхового взноса |

На финансирование страховой части трудовой пенсии |

На финансирование накопительной части трудовой пенсии |

| для лиц 1966 г. р. и старше |

для лиц 1967 г. р. и моложе |

для лиц 1967 г. р. и моложе |

| 15,8% |

15,8% |

9,8% |

6,0% |

- для организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны;

- для организаций и индивидуальных предпринимателей, применяющих УСН;

- для организаций и индивидуальных предпринимателей, уплачивающих ЕНВД (в отношении выплат и иных вознаграждений, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом на вмененный доход для отдельных видов деятельности);

- для страхователей, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы, - в отношении указанных выплат и вознаграждений, для общественных организаций инвалидов (в том числе созданных как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%, их региональных и местных отделений (далее - общественные организации инвалидов), для организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%, для учреждений, созданных для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов, за исключением страхователей, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утвержденным Правительством Российской Федерации по представлению общероссийских общественных организаций инвалидов:

Таблица 2.7 - Тарифы страховых взносов

| Тариф страхового взноса |

На финансирование страховой части трудовой пенсии |

На финансирование накопительной части трудовой пенсии |

| для лиц 1966 г. р. и старше |

для лиц 1967 г. р. и моложе |

для лиц 1967 г. р. и моложе |

| 14,0% |

14,0% |

8,0% |

6,0% |

- для организаций и индивидуальных предпринимателей, применяющих ЕСХН:

блица 2.7 - Тарифы страховых взносов

| Тариф страхового взноса |

На финансирование страховой части трудовой пенсии |

На финансирование накопительной части трудовой пенсии |

| для лиц 1966 г. р. и старше |

для лиц 1967 г. р. и моложе |

для лиц 1967 г. р. и моложе |

| 10,3% |

10,3% |

4,3% |

6,0% |

Кроме того, ст. 58 Закона № 212-ФЗ предусматривает также пониженные тарифы страховых взносов для отдельных категорий плательщиков страховых взносов в переходный период 2011 - 2014 гг.:

1) для сельскохозяйственных товаропроизводителей, отвечающих критериям, указанным в ст. 346.2 НК РФ, для организаций народных художественных промыслов и семейных (родовых) общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования;

2) для организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны;

3) для организаций и индивидуальных предпринимателей, применяющих ЕСХН;

4) для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы, - в отношении указанных выплат и вознаграждений, для общественных организаций инвалидов, для организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%, для учреждений, созданных для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов, за исключением плательщиков страховых взносов, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством Российской Федерации по представлению общероссийских общественных организаций инвалидовв течение 2011 - 2014 гг. будут применяться следующие тарифы страховых взносов:

Таблица 2.8 - Тарифы страховых взносов

| Наименование |

2011 - 2012 гг. |

2013 - 2014 гг. |

| ПФР |

16,0% |

21,0% |

| ФСС |

1,9% |

2,4% |

| ФФОМС |

1,1% |

1,6% |

| ТФОМС |

1,2% |

2,1% |

Суммы пенсионных взносов, уплачиваемые по такому тарифу, должны быть распределены следующим образом (ст. 33 Федерального закона от 15 декабря 2001 № 167-ФЗ (ред. от 24 июля 2009 г.)):

Таблица 2.9 - Тарифы страховых взносов

| Тариф страхового взноса |

На финансирование страховой части трудовой пенсии |

На финансирование накопительной части трудовой пенсии |

| для лиц 1966 г. р. и старше |

для лиц 1967 г. р. и моложе |

для лиц 1967 г. р. и моложе |

| 16,0% |

16,0% |

10,0% |

6,0% |

| 21,0% |

21,0% |

15,0% |

6,0% |

Одновременно предусматривается, что в 2011-2014 гг. выпадающие доходы бюджетов государственных внебюджетных фондов в связи с установлением пониженных тарифов страховых взносов плательщикам страховых взносов, указанным в части 1 статьи 54 закона, компенсируются за счет межбюджетных трансфертов из федерального бюджета, перечисляемых в бюджеты Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации, Федерального фонда обязательного медицинского страхования.

Объем указанной компенсации определяется как разница между суммой страховых взносов, которую могли бы уплатить указанные плательщики страховых взносов в соответствии с тарифами, установленными частью 2 статьи 12 законопроекта, и суммой страховых взносов, подлежащей уплате ими в соответствии с частью 2 статьи 54 законопроекта, и устанавливается на соответствующий финансовый год федеральными законами о федеральном бюджете на очередной финансовый год и плановый период. Предоставление компенсации бюджетам территориальных фондов обязательного медицинского страхования осуществляется Федеральным фондом обязательного медицинского страхования.

В 2010 г. такая компенсация выпадающих доходов в связи с установлением пониженных тарифов страховых взносов предусматривается только в отношении бюджета Пенсионного фонда Российской Федерации.

Кроме того, законопроект включает в себя нормы, касающиеся обеспечения исполнения обязанности по уплате страховых взносов и контроля за уплатой страховых взносов, устанавливает размеры и порядок начисления пеней при нарушении установленных сроков уплаты страховых взносов, а также меры ответственности, применяемые к плательщикам страховых взносов и банкам при нарушении ими порядка уплаты страховых взносов.

За 2009 год в бюджеты различных уровней по г. Москве мобилизовано налогов и сборов, администрируемых ФНС России 66,6 млрд. руб. (с учетом поступлений по предприятиям, переданным на налоговый учет в межрегиональные инспекции по крупнейшим налогоплательщикам), что на 7,6 млрд. руб., или 10,3% ниже уровня 2008 года. Объем налоговых поступлений в федеральный бюджет снизился на 16,3%, консолидированный бюджет области на 5,3%, в том числе в областной на 8,1%, муниципальный - рост на 3,8%.

В государственные внебюджетные фонды поступило единого социального налога, страховых взносов, а также средств в счет погашения недоимки, пеней и штрафов по страховым взносам – 18,8 млрд. руб., что на 6,1% выше поступлений 2008 года.

Поступления страховых взносов, зачисляемых в Пенсионный Фонд РФ возросли на 7,2%, единого социального налога в федеральный и территориальный Фонды обязательного медицинского страхования на 5,8% и 6,3%, в Фонд социального страхования – снижены на 17,2%.

Последствия экономического кризиса, оказали негативное влияние на налоговую базу основных доходообразующих видов налогов и объем налоговых поступлений, что в наибольшей степени отразилось на поступлениях II и III кварталов т.г. Если в I квартале наблюдалось замедление темпов роста – 103,5% против 131,7% за аналогичный период 2008 года, то во II и III кварталах – объёмы поступлений уменьшились на 14,4% и 21,2%, в IV - на 4,8%.

Значительно снижены объемы поступлений: по налогу на прибыль – на 39,8% (на 6,7 млрд. руб.), налогу на добычу полезных ископаемых на 42,2% (2,3 млрд. руб.) и НДС на 4% (527,8 млн. руб.).

Возросли поступления по налогу на имущество физических лиц в 1,8 раза (на 126,6 млн. руб.), земельному налогу в 1,2 раза (231 млн. руб.), транспортному на 25,5% (169,5 млн. руб.).

Основная часть доходов бюджетов всех уровней сформирована за счёт: налога на доходы физических лиц – 25,2%; НДС – 19,1%; налога на прибыль – 15,1%; единого социального налога, зачисляемого в федеральный бюджет – 8,4%. Удельный вес налога на прибыль в общем объеме поступлений сократился на 7,4 процентных пункта, в связи с чем значительно снижены доходы областного бюджета. Рост объёма поступлений земельного налога в 1,2 раза и его доли на 0,5 процентных пункта благоприятно отразился на доходах муниципальных бюджетов.

В 2009 году возросла доля г. Москвы в общем объеме налоговых поступлений на 0,8.

К числу основных видов экономической деятельности, обеспечивающих около 75% налоговых поступлений в области, относятся: обрабатывающие производства – 17,4 млрд. руб. (28,4%); транспорт и связь – 8,1 млрд. руб. (13,3%); оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования – 5,9 млрд. руб. (9,6%); производство и распределение электроэнергии, газа и воды – 5,4 млрд. руб. (8,8%); добыча полезных ископаемых – 4,6 млрд. руб. (7,5%); строительство – 3,8 млрд. руб. (6,3%).

Значительно снижен объем поступлений: в добыче полезных ископаемых – на 44,1% (добыче нефти и природного газа – 4_,3%); обрабатывающих производствах – на 20,5%; финансовой деятельности – на 24,6%; операциях с недвижимым имуществом, арендой и предоставлением услуг на 9,6%; строительстве – на 8,6%; оптовой и розничной торговле, ремонте автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования – на 3,1%.

За прошлый 2009 г. в Федеральную налоговую службу поступило для бюджетной системы России 8,379 трлн. руб. Это на 16,5% меньше, чем в 2008 г. Налоговые доходы федерального бюджета сократились на 26%.

Без учета государственных внебюджетных фондов поступления от налогов в консолидированный бюджет РФ (который включает федеральный и региональные бюджеты) составили 6,798 трлн. руб., что на 19,6% меньше, чем годом ранее.

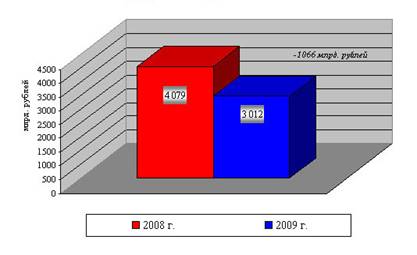

Кроме того, ФНС обнародовала уточненную цифру по сборам для федерального бюджета: он получил от налоговиков в прошлом году 3012,4 млрд. руб. (спад на 26%) (рис. 1).

По первоначальному плану на 2009 г. ФНС должна была собрать 4,9 трлн. рублей. Но из-за кризиса правительство сократило план почти наполовину, до 2,6 трлн. рублей. Если бы планы по сбору сохранились, то по итогам года ФНС не выполнила бы план почти на 40%.

Поступления ЕСН (упраздненного с 2010 г.) в федеральный бюджет в 2009 г. составили 509,8 млрд руб. и по сравнению с 2008 г. выросли на 3 млрд руб., или на 1%.

Рис. 1 - Поступление ЕСН в федеральный бюджет за 2008-2009 гг.

В январе-феврале 2010 года в бюджетную систему Российской Федерации поступило 2 343,4 млн. рублей доходов, администрируемых ФНС России, что на 260,9 млн. рублей или на 10 процентов меньше уровня аналогичного периода 2009 года. Основная причина снижения поступлений платежей – отмена с 2010 года единого социального налога и переход обязанности администрирования страховых взносов на ОПС на органы Пенсионного фонда Российской Федерации. В сопоставимых условиях (без учета единого социального налога и страховых взносов на ОПС) поступления в бюджетную систему за январь-февраль т.г. возросли на 339,8 млн. рублей или на 20,5 процента.

В федеральный бюджет (включая ЕСН, зачисляемый в федеральный бюджет) поступило 676,7 млн. рублей, что ниже уровня января-февраля прошлого года на 28,4 млн. рублей или на 4 процента (рис. 2).

Основные доходные источники федерального бюджета: налог на добавленную стоимость (72,8 процента от поступлений в федеральный бюджет); акцизы на подакцизную продукцию (13,2 процента) и ЕСН, зачисляемый в федеральный бюджет (11,3 процента).

Рис. 2 - Поступление налогов и сборов в бюджетную систему РФ за 2009 год, млрд. руб.

Без учета единого социального налога, зачисляемого в федеральный бюджет, поступления в бюджет возросли на 104,8 млн. рублей или на 21,2 процента. В местные бюджеты в январе-феврале т.г. поступило 477,0 млн. рублей, что выше уровня аналогичного периода прошлого года на 53,0 млн. рублей или на 12,5 процента.

Структура доходов местных бюджетов:

- налог на доходы физических лиц – 281,3 млн. рублей или 59 процентов в общей сумме доходов местных бюджетов;

- налоги на совокупный доход – 98,8 млн. рублей или 20,7 процента;

- земельный налог (с учетом поступлений по обязательствам, возникшим до 1 января 2006 года) – 86,2 млн. рублей или 18,1 процента;

- налог на имущество физических лиц – 3,6 млн. рублей или 0,8 процента;

- прочие налоги и сборы (госпошлина, поступления в счет погашения задолженности по отмененным налогам и неналоговые доходы, администрируемые налоговыми органами) – 7,1 млн. рублей или 1,4 процента.

Расчет сумм страховых взносов на обязательное медицинское страхование, зачисляемых в фонды ОМС, производится в рамках подготовки проектов законов о бюджетах фондов ОМС на очередной финансовый год и на плановый период с использованием финансовых переменных и установленных размеров тарифов страховых взносов.

Сумма страховых взносов на обязательное медицинское страхование определяется от прогнозируемой суммы фонда заработной платы (по данным Министерства экономического развития и торговли Российской Федерации или соответствующих органов исполнительной власти субъектов Российской Федерации) с учетом коэффициента корректировки фонда заработной платы на суммы, не подлежащие обложению страховыми взносами, по тарифу, установленному Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее – Федеральный закон) в части, зачисляемой в фонды ОМС, с применением коэффициента собираемости и поступлений, дополнительно начисленных платежей по страховым взносам на обязательное медицинское страхование, по результатам проведенных проверок правильности исчисления, полноты и своевременности уплаты (перечисления) страховых взносов в фонды ОМС (по данным Пенсионного фонда Российской Федерации или отделения Пенсионного фонда Российской Федерации субъекта Российской Федерации с учетом особенностей социально-экономических условий в соответствующем субъекте Российской Федерации и переходных положений, предусмотренных Федеральным законом и согласовывается с Пенсионным фондом Российской Федерации или отделениями Пенсионного фонда Российской Федерации субъектов Российской Федерации (органом, осуществляющим контроль за уплатой страховых взносов).

В 2010 году для плательщиков страховых взносов база для начисления страховых взносов на каждое физическое лицо устанавливается в сумме, не превышающей 415000 рублей нарастающим итогом с начала расчетного периода. С сумм выплат и иных вознаграждений в пользу физических лиц, превышающих 415000 рублей нарастающим итогом с начала расчетного периода, страховые взносы не взимаются.

С 1 января 2011 года предельная величина базы для начисления страховых взносов на обязательное медицинское страхование подлежит ежегодной индексации в соответствии с ростом средней заработной платы в Российской Федерации. Размер указанной индексации определяется Правительством Российской Федерации.

Особенности применения тарифов при расчете страховых взносов на обязательное медицинское страхование предусмотрены главой 8 Федерального закона.

Одновременно, Федеральный фонд обязательного медицинского страхования направляет расчет поступления страховых взносов на ОМС в 2010-2012 гг., зачисляемых в Федеральный фонд обязательного медицинского страхования с применяемыми коэффициентами (таблица 2.10).

Расчет объемов поступлений страховых взносов на ОМС, налогов, предусмотренных специальными налоговыми режимами, в фонды ОМС за 2010 г.

Фонд заработной платы (далее – ФЗП) - используется ФЗП, прогнозируемый Министерством экономического развития и торговли Российской Федерации или соответствующими органами исполнительной власти субъектов Российской Федерации.

Коэффициент корректировки ФЗП под группу А - рассчитывается, исходя из данных по группе А, путем исключения из общего ФЗП части ФЗП по группе Б, где:

- группа А – организации, производящие выплаты физическим лицам, за исключением выступающих в качестве работодателей – сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающимися традиционными отраслями хозяйствования.

- группа Б – организации, выступающие в качестве работодателей – сельскохозяйственные товаропроизводители, организации народных художественных промыслов и родовых общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования.

3. Коэффициент корректировки ФЗП на суммы, не подлежащие обложению страховыми взносами - рассчитывается, исходя из сумм, не подлежащих обложению страховыми взносами на ОМС и базы для исчисления страховых взносов на ОМС по группе А.

4. Эффективная тарифная ставка - рассчитывается, исходя из сумм, начисленных страховых взносов на ОМС по группе А и базы для исчисления страховых взносов на ОМС.

5. Коэффициент уровня собираемости – рассчитывается в процентах и представляет собой отношение поступивших страховых взносов на ОМС к начисленным суммам на обязательное медицинское страхование.

6. Коэффициент выпадающих сумм в связи с переходом отдельных категорий плательщиков страховых взносов на специальные налоговые режимы - рассчитан с учетом динамики переходов плательщиков на специальные налоговые режимы.

7. Расчет поступления страховых взносов на ОМС:

формула: (7) = (1)*(2)*(3)*(4)*(5)*(6) / 100

Сумма налогов, предусмотренных специальными налоговыми режимами, определяется, исходя из сумм планируемых поступлений, проиндексированных на индекс потребительских цен соответствующего расчетного года (по данным Министерства экономического развития и торговли Российской Федерации или соответствующих органов исполнительной власти субъектов Российской Федерации).

Расчет объемов поступлений страховых взносов на ОМС, страховых взносов на ОМС, уплачивающих плательщиками, применяющих специальные налоговые режимы, в фонды ОМС за 2011-2012 гг.

1. Фонд заработной платы (далее – ФЗП) - используется ФЗП, прогнозируемый Министерством экономического развития и торговли Российской Федерации или соответствующими органами исполнительной власти субъектов Российской Федерации.

2. Коэффициент корректировки ФЗП на суммы, не подлежащие обложению страховыми взносами – определяется путем исключения из общей суммы ФЗП сумм ФЗП, не подлежащих обложению страховыми взносами на ОМС.

3. Тарифная ставка - утверждена Федеральным законом.

4. Коэффициент собираемости – рассчитывается в процентах и представляет собой отношение поступивших страховых взносов на ОМС к начисленным суммам страховых взносов на ОМС.

5. Дополнительно начисленные платежи по страховым взносам на ОМС по результатам проведенных проверок правильности исчисления, полноты и своевременности уплаты (перечисления) страховых взносов на ОМС в фонды ОМС - по данным Пенсионного фонда Российской Федерации или отделений Пенсионного фонда Российской Федерации субъектов Российской Федерации.

6. Расчет поступления страховых взносов на ОМС.

(6) = (1) * (2) * (3) * (4) * (5) / 100

.

Таблица 2.10 - Применяются следующие тарифные ставки для поступлений страховых взносов на обязательное медицинское страхование в ФОМС и территориальные фонды обязательного медицинского страхования

| 2010

|

2011-2012

|

2013-2014

|

2015

|

| ФОМС

|

ТФОМС

|

ФОМС

|

ТФОМС

|

ФОМС

|

ТФОМС

|

ФОМС

|

ТФОМС

|

| Основная категория плательщиков |

1,1

|

2,0

|

2,1

|

3,0

|

2,1

|

3,0

|

2,1

|

3,0

|

| Сельскохозяйственные товаропроизводители |

1,1

|

1,2

|

1,1

|

1,2

|

1,6

|

2,1

|

2,1

|

3,0

|

| Организации, имеющие статус резидента технико-внедренческой особой экономической зоны |

-

|

-

|

1,1

|

1,2

|

1,6

|

2,1

|

2,1

|

3,0

|

| Организации, осуществляющие деятельность в области информационных технологий |

-

|

-

|

1,1

|

1,2

|

1,6

|

2,1

|

2,1

|

3,0

|

| Организации, использующие труд инвалидов |

-

|

-

|

1,1

|

1,2

|

1,6

|

2,1

|

2,1

|

3,0

|

Организации, применяющие специальные налоговые режимы:

- единый налог, взимаемый в связи с применением упрощенной системы налогообложения

- единый налог на вмененный доход для отдельных видов деятельности

- единый сельскохозяйственный налог

|

-

-

-

|

-

-

-

|

2,1

2,1

1,1

|

3,0

3,0

1,2

|

2,1

2,1

1,6

|

3,0

3,0

2,1

|

2,1

2,1

2,1

|

3,0

3,0

3,0

|

Сумма страховых взносов на ОМС, зачисляемых в фонды ОМС для плательщиков, применяющих специальные налоговые режимы, определяется:

- налог, взимаемый в связи с применением упрощенной системы налогообложения

ФЗП* х тарифная ставка х коэффициент собираемости;

- единый налог на вмененный доход для отдельных видов деятельности

ФЗП* х тарифная ставка х коэффициент собираемости;

- сельскохозяйственный налог

ФЗП* х тарифная ставка х коэффициент собираемости,

где ФЗП* - фонд заработной платы плательщиков страховых взносов на ОМС, применяющих специальные налоговые режимы.

В 2010 году применяются пониженные тарифы страховых взносов для плательщиков страховых взносов на ОМС – сельскохозяйственных товаропроизводителей, отвечающих критериям в пункте 2 статьи 346 Налогового кодекса Российской Федерации, за исключением организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог; организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования (п.1 ч.1 ст.5 Федерального закона).

В течение 2011-2014 годов применяются пониженные тарифы страховых взносов для плательщиков страховых взносов, указанных в пункте 1 части 1 статьи 5 Федерального закона:

1. сельскохозяйственных товаропроизводителей, отвечающих критериям, указанным в пункте 2 статьи 346 Налогового кодекса Российской Федерации; организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования;

2. организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны;

3. организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог;

4. плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющихся инвалидами I, II или III группы, - в отношении указанных выплат и вознаграждений; общественных организаций инвалидов; организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет более 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов; учреждений, созданных для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и и ной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются общественные организации инвалидов, за исключением плательщиков страховых взносов, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством Российской Федерации по представлению общероссийских общественных организаций инвалидов.

Недоимка, пени и штрафы по взносам планируются, исходя из динамики поступлений предыдущих периодов. Расчет по поступлению недоимки, пени и штрафов по страховым взносам на ОМС, образовавшимся в 2010 году не предусмотрен, в связи с введением Федерального закона.

2.3 Оценка основных проблем связанных с порядком исчисления и уплаты страховых взносов во внебюджетные фонды

Из-за отмены ЕСН с 2010 возникнут трудности с зачетом переплат по ЕСН. Ведь администратором страховых взносов с 2010 года будут внебюджетные фонды, а переплатами по единому социальному налогу за прошлые годы продолжат заниматься налоговики.

Избежать сложностей с зачетом ЕСН в счет других налогов, можно, «закрыв» 2009 год с нулевым сальдо по лицевой карточке. Для этого постарайтесь не допускать переплаты по итогам 2009 года. Если же у компании уже есть налоговая переплата, напишите в ИФНС заявление о ее зачете в счет оставшихся платежей по ЕСН во втором полугодии.

Также могут возникнуть проблемы с:

1) работниками-иностранцами

Работник - иностранный гражданин зарегистрирован по месту пребывания в России. Должна ли организация уплачивать страховые взносы на обязательное пенсионное страхование с выплат такому работнику?

Как указано в статье 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», в эту статью Федеральным законом от 20.07.2004 № 70-ФЗ были внесены изменения. Они вступили в силу с 1 января 2005 года. Согласно поправкам к застрахованным лицам, на которых распространяется обязательное пенсионное страхование, отнесены иностранные граждане и лица без гражданства, постоянно или временно проживающие на территории России, при условии, что они работают по трудовым или гражданско-правовым договорам.

В Федеральном законе от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» предусмотрено три категории иностранцев, находящихся в России. Это временно пребывающие, временно проживающие и постоянно проживающие.

Значит, работник - иностранный гражданин со статусом постоянно или временно проживающего на территории России признается застрахованным лицом по обязательному пенсионному страхованию. На выплаты, производимые такому работнику, начисляются страховые взносы в Пенсионный фонд.

На выплаты в пользу иностранных граждан, которые имеют статус временно пребывающих на территории Российской Федерации и не являются застрахованными лицами, страховые взносы на обязательное пенсионное страхование не начисляются.

Начисление ЕСН и страховые взносы на обязательное пенсионное страхование на выплаты иностранным гражданам, Минфин России разъясняет в письме от 03.06.2005 № 03-05-02-04/116.

Выплаты и иные вознаграждения, начисляемые физическим лицам по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам, облагаются ЕСН. Об этом сказано в пункте 1 статьи 236 Налогового кодекса. Данные нормы распространяются и на выплаты в пользу иностранных граждан.

2) дополнительным отпуском

Согласно коллективному договору если организация предоставляет работникам с ненормированным рабочим днем дополнительный отпуск продолжительностью семь дней, должны ли исчисляться страховые взносы с сумм оплаты дополнительного отпуска?

Работники с ненормированным рабочим днем имеют право на дополнительный оплачиваемый отпуск. Продолжительность, порядок и условия его предоставления определяются коллективным договором или локальным нормативным актом. Таковы требования статей 116 и 119 Трудового кодекса.

В состав расходов, которые уменьшают налогооблагаемую прибыль, включаются расходы на оплату труда, сохраняемую работникам на время отпуска, предусмотренного законодательством Российской Федерации. Так сказано в пункте 7 статьи 255 Налогового кодекса.

В то же время для целей налогообложения прибыли не учитываются расходы на оплату отпусков, дополнительно предоставляемых работникам по коллективному договору, то есть сверх предусмотренных действующим законодательством. На это указано в пункте 24 статьи 270 Кодекса.

В пункте 1 статьи 236 Налогового кодекса перечислены выплаты и вознаграждения, облагаемые страховые взносы. Это суммы, которые налогоплательщики начисляют в пользу физических лиц по трудовым, гражданско-правовым и авторским договорам. Однако указанные выплаты и вознаграждения не признаются объектом налогообложения, если у налогоплательщиков-организаций они не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль. Это предусмотрено пунктом 3 статьи 236 Кодекса.

Согласно письму Минфина России от 13.01.2006 № 03-03-04/2/5 расходы на оплату ежегодного дополнительного отпуска продолжительностью не менее трех календарных дней для целей налогообложения прибыли учитываются в фактических размерах при соблюдении порядка предоставления указанного отпуска, предусмотренного действующим законодательством РФ.

Следовательно, расходы на оплату дополнительного отпуска при соблюдении порядка его предоставления организация может включить в состав расходов, уменьшающих налоговую базу по налогу на прибыль. Соответственно такие суммы должны облагаться страховые взносы.

Не облагается единым социальным налогом только выплачиваемая при увольнении работника компенсация за неиспользованный отпуск. Основание - подпункт 2 пункта 1 статьи 238 Налогового кодекса.

Статья 126 Трудового кодекса позволяет часть отпуска, превышающую 28 календарных дней, заменить денежной компенсацией. Это, в частности, относится и к дополнительным отпускам. Суммы денежной компенсации за неиспользованный отпуск следует включать в состав расходов для целей налогообложения прибыли, как того требует пункт 8 статьи 255 Налогового кодекса. Такие суммы облагаются страховые взносы в общеустановленном порядке.

3) пенсионными взносами в НПФ

В случае, если по договору негосударственного пенсионного обеспечения организация перечисляет пенсионные взносы на солидарный счет в негосударственный пенсионный фонд. Начисляется ли страховые взносы на сумму таких пенсионных взносов?

Признание тех или иных выплат объектом обложения страховые взносы зависит от того, как они учитываются для целей налогообложения прибыли. Выплаты и вознаграждения не облагаются страховые взносы, если у организаций-налогоплательщиков они не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль. На это указано в пункте 3 статьи 236 Налогового кодекса.

Порядок включения сумм пенсионных взносов, перечисляемых в НПФ, в состав расходов, уменьшающих налогооблагаемую прибыль, установлен пунктом 16 статьи 255 Кодекса. Федеральным законом № 204-ФЗ в указанную статью были внесены изменения. Они вступили в силу с 1 января 2005 года. Так, пенсионные взносы учитываются в расходах на оплату труда, только если применяется пенсионная схема, предусматривающая учет таких взносов на именных счетах участников НПФ. При этом договоры негосударственного пенсионного обеспечения должны предусматривать выплату пенсий до исчерпания средств на именном счете участника, но в течение не менее пяти лет.

Таким образом, в налоговую базу по страховым взносам включаются только суммы пенсионных взносов, перечисленных по договорам негосударственного пенсионного обеспечения на именные счета участников НПФ, причем в размере, не превышающем 12 процентов от суммы расходов на оплату труда. По взносам, перечисляемым на солидарный счет в НПФ, единый социальный налог начислять не нужно.

Организация обязана вести учет сумм начисленных выплат, сумм исчисленного по ним налога, а также сумм налоговых вычетов по каждому сотруднику, в пользу которого производятся выплаты. Такая обязанность предусмотрена пунктом 4 статьи 243 Налогового кодекса.

4) с медицинским страхованием

Если фирма заключила договор добровольного личного страхования своих работников на 2 года, предусматривающий оплату их медицинских расходов. Нужно ли начислять ЕСН на суммы страховых взносов?

В подпункте 7 пункта 1 статьи 238 Налогового кодекса прямо указано, что не облагаются ЕСН суммы платежей или взносов по договорам добровольного личного страхования работников, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц и заключаемым на срок не менее одного года.

Фирма вправе не включать в налоговую базу по единому социальному налогу сумму страховых платежей по данному договору страхования.

Если же впоследствии будут заключены договоры на срок менее одного года? Появится ли объект обложения ЕСН в этом случае?

Взносы по договорам добровольного личного страхования работников, предусматривающим оплату страховщиками медицинских расходов застрахованных лиц и заключенным на срок менее года, также не облагаются ЕСН. Но это уже другая норма. В соответствии с пунктом 3 статьи 236 Кодекса не облагаются ЕСН выплаты, которые не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль. В расходы на оплату труда включаются суммы взносов по договорам добровольного личного страхования работников, заключенным на срок не менее года и предусматривающим оплату страховщиками медицинских расходов застрахованных работников. Таково требование пункта 16 статьи 255 Налогового кодекса.

Значит, расходы по договорам, заключенным на срок менее года, не включаются в состав расходов, уменьшающих налоговую базу по налогу на прибыль. Это следует из пункта 6 статьи 270 Налогового кодекса.

Соответственно суммы страховых взносов, перечисленных страховой компании по договорам личного страхования работников, предусматривающим оплату страховщиками медицинских расходов и заключенным на срок менее одного года, также не являются объектом обложения ЕСН.

5) полевым довольствием

В случае если организация выплачивает компенсации сотрудникам, выполняющим геолого-разведочные работы. Подпадают ли такие компенсации под действие норм статьи 238 Налогового кодекса?

Работникам, выполняющим геолого-разведочные работы, выплачивается полевое довольствие в порядке и размерах, предусмотренных Положением о выплате полевого довольствия работникам геолого-разведочных и топографо-геодезических предприятий, организаций и учреждений Российской Федерации, занятым на геолого-разведочных и топографо-геодезических работах. Напомню, что указанное Положение утверждено постановлением Минтруда России от 15.07.94 № 56. В пункте 2 Положения говорится о том, что полевое довольствие выплачивается работникам геолого-разведочных организаций в целях компенсации повышенных расходов при выполнении работ в полевых условиях.

Кроме того, пунктом 4 приложения к постановлению Минтруда России от 29.06.94 № 51 предусматривалась выплата полевого довольствия при выполнении определенных видов работ. Однако это постановление в соответствии с постановлением Минтруда России от 26.04.2004 № 60 признано утратившим силу.

Таким образом, за период после отмены постановления Минтруда России от 29.06.94 № 51 все виды полевого довольствия подлежат обложению страховые взносы. Исключение - полевое довольствие, выплачиваемое согласно постановлению Минтруда России от 15.07.94 № 56. Такое довольствие относится к компенсационным выплатам, подпадающим под действие подпункта 2 пункта 1 статьи 238 Налогового кодекса.

6) спецрежимом

Имеет ли право организация, применяющая специальный налоговый режим, не начислять страховые взносы на обязательное пенсионное страхование на суммы материальной помощи и премий, выплачиваемых к юбилейным датам?

Объектом обложения страховыми взносами и базой для начисления страховых взносов на обязательное пенсионное страхование являются объект налогообложения и налоговая база по единому социальному налогу. Об этом сказано в пункте 2 статьи 10 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Поэтому все выплаты и вознаграждения, выплачиваемые по трудовым и гражданско-правовым договорам, облагаются страховыми взносами на обязательное пенсионное страхование.

Выплаты и вознаграждения не признаются объектом налогообложения по ЕСН, если они не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль в текущем отчетном (налоговом) периоде. Это предусмотрено пунктом 3 статьи 236 Налогового кодекса.

Соответственно не облагаются ЕСН и страховыми взносами на обязательное пенсионное страхование выплаты и вознаграждения, поименованные в статье 270 Кодекса. Так, согласно пункту 23 указанной статьи для целей налогообложения прибыли не учитываются расходы в виде сумм материальной помощи работникам. А в соответствии с пунктом 21 статьи 270 Кодекса не учитываются расходы на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров.

Таким образом, организации, формирующие налоговую базу по налогу на прибыль, не уплачивают взносы на обязательное пенсионное страхование с сумм материальной помощи и премий, приуроченных к юбилейным датам.

Надо сказать, что подобный порядок исчисления ЕСН и страховых взносов на обязательное пенсионное страхование с сумм перечисленных выплат распространяется только на организации, которые признаются плательщиками налога на прибыль.

Организация, которая применяет специальный режим налогообложения, освобождается от уплаты налога на прибыль. Поэтому положения пункта 3 статьи 236 Кодекса в рассматриваемом случае не действуют. Значит, с сумм материальной помощи и премий, приуроченных к юбилейным датам, организация должна исчислять и уплачивать страховые взносы на обязательное пенсионное страхование в общеустановленном порядке.

В случае если организация осуществляет два вида деятельности. Один из них переведен на ЕНВД, а другой облагается по общей системе налогообложения и есть сотрудники, которые заняты во всех видах деятельности. Как правильно применять регрессивную шкалу для начисления страховых взносов на обязательное пенсионное страхование?

При начислении страховых взносов на обязательное пенсионное страхование необходимо применить регрессивные тарифы к общей сумме выплат и вознаграждений, выплачиваемых физическим лицам по всем видам деятельности. Такой порядок установлен Федеральным законом от 15.12.2001 № 167-ФЗ.

Рассчитывать сумму страховых взносов на обязательное пенсионное страхование, которая признается налоговым вычетом при расчете ЕСН, подлежащего уплате в федеральный бюджет налогоплательщики уменьшают на сумму начисленных ими за тот же период страховых взносов на обязательное пенсионное страхование. Об этом говорится в пункте 2 статьи 243 Кодекса.

Страховые взносы на обязательное пенсионное страхование, применяемые как налоговый вычет при расчете ЕСН, рассчитываются исходя из суммы выплат только по видам деятельности, облагаемым по общему налоговому режиму, с применением тарифов, соответствующих размеру этих выплат.

В данном случае исчислять страховые взносы по видам деятельности, облагаемым только ЕНВД, нет необходимости. Страховые взносы на обязательное пенсионное страхование нельзя рассчитывать путем суммирования платежей, исчисленных отдельно по видам деятельности, облагаемым по специальному и общему налоговым режимам. Дело в том, что может произойти завышение сумм взносов, подлежащих перечислению в Пенсионный фонд. Аналогичные разъяснения дает Минфин России в письме от 07.12.2005 № 03-05-02-04/216.

Необходимость внесения изменений в пенсионную систему вызвана демографическими процессами, а именно старением населения. Действующий ныне так называемый принцип солидарности поколений, то есть когда работающее население обеспечивает пенсию неработающему, перестает быть эффективным. Количество пенсионеров с каждым годом растет, процент трудоспособного населения снижается, средств на выплату пенсий попросту не хватает.

Население государства считается старым, если в его структуре доля людей в возрасте от 65 лет и старше превышает 7%. В России этот показатель равняется 12%. На одного пенсионера приходится всего 1,7 работающих. Население страны стареет, за период 1989 – 2007 гг. средний возраст россиянина вырос на 4,5 года, до 38,5 лет (рис. 3).

И выполнение принципа – «сегодняшний» работник содержит «вчерашнего» работника – становится затруднительным. Это привело к необходимости проведения пенсионной реформы.

Единственный выход из складывающейся ситуации, по мнению правительства, это отказ от финансирования пенсий государством и передача этой обязанности самим будущим пенсионерам. Иначе говоря, переход к накопительному формированию пенсий. Государство в свою очередь станет контролировать, чтобы граждане копили деньги на старость (платили требуемые взносы) и передавали их в управляющую компанию.

Эти реформаторские идеи с самого начала не нашли поддержки основных экономических министерств - Минфина и Минэкономразвития. Но отказ не стал поводом для отступления от задуманного, и подготовку проектов передали социальному ведомству - Минздраву. Пакет законопроектов, вносящих изменения в пенсионное законодательство был принят Федеральным законом от 24 июля 2009 г. № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (далее - Закон № 212).

Рисунок 3 - Средний возраст населения России и развитых стран Европы

В государствах, которые обычно называются развитыми, пенсионные выплаты производятся на основе сочетания двух принципов (способов, порядков) - пенсионного обеспечения и пенсионного страхования. Первый предполагает выплату гарантированного государством минимума, а второй - формирование пенсионных выплат в зависимости от заработной платы и стажа трудовой деятельности (по правилам накопительного страхования). То есть минимум обеспечивается государственным бюджетом, а остальная часть пенсии формируется по принципу накопительного страхования. При этом выплаты в рамках пенсионного обеспечения "обеспечиваются" за счет подоходного налога, поскольку такой способ выплаты пенсии к страхованию не имеет практически никакого отношения.

Страховые же взносы в большинстве развитых стран уплачиваются работодателем и работником в различных пропорциях, что повышает заинтересованность работника в легализации его заработной платы, а также снижает риск уклонения работодателя от уплаты указанных взносов.

За прошедшее десятилетие, несмотря на значительное количество денежных средств, вложенных в проведение пенсионной реформы, правила начисления и выплаты пенсии практически не изменились. То есть, как и предрекалось, продолжает действовать система пенсионного обеспечения, предполагающая ограничение максимального значения начисляемой пенсии (т.е. размер пенсии, по существу, не зависит от размера отчислений в Пенсионный фонд РФ и заработной платы).

Развитие накопительного страхования в нашей стране пока находится в зародыше. Сегодня от него только убытки, причем значительные, которые полностью компенсируются за счет бюджетных средств. Миллиардные суммы, направляемые работодателями на накопительную часть трудовой пенсии, остаются на счетах Пенсионного фонда РФ и никуда не инвестируются. Эти деньги, несмотря на насущную потребность в них российской экономики, остаются без движения и, не принося прибыли, съедаются инфляцией.