Содержание

Введение

1. Теоретические аспекты и правовое регулирование рынка банковских продуктов и услуг

1.1 Общая характеристика банковских продуктов и услуг

1.2 Правовое регулирование рынка банковских продуктов и услуг

1.3 Новые банковские продукты на российском рынке

2. Анализ банковских продуктов и услуг ООО«Хоум Кредит энд Финанс Банк»

2.1 Организационно-экономическая характеристика ООО «Хоум Кредит энд Финанс Банк»

2.2 Анализ банковских продуктов и услуг ООО «Хоум Кредит энд Финанс Банк»

2.3 Анализ структуры и динамики банковских продуктов и услуг ООО «Хоум Кредит энд Финанс Банк»

2.4 Оценка доходности и рисков продуктов и услуг ООО «Хоум Кредит энд Финанс Банк»

3. Направления развития банковских продуктов и услуг ООО«Хоум Кредит энд Финанс банк»

3.1 Оптимизация процентных ставок по валютным депозитам и кредитам

3.2 Использование маркетингового подхода при введении новых банковских услуг

3.3 Мероприятия по развитию банковских продуктов и услуг ООО«Хоум Кредит энд Финанс банк»

Заключение

Список литературы

Приложения

Введение

Банковская система, являясь неотъемлемой частью экономической системы любой страны, занимает стратегическое положение в экономике, что определяется ее целями, задачами, функциями, а также воздействием на другие системы. Любой сбой в функционировании банковской системы затронет интересы всех хозяйствующих субъектов. Современная банковская система России развивается под воздействием как позитивных внешнеэкономических факторов, так и внутренних социально-экономических процессов, которые создают благоприятные условия для развития кредитования реального сектора экономики.

Реформирование платежной системы в России начато в 1992 году. Следует оговориться, что приведение платежной системы в состояние, адекватное новым глобальным политико-экономическим реформам, - сложный многоплановый комплекс правовых, методологических, организационно-технических работ. Настоящий этап развития платежной системы характеризуется широким внедрением новых форм расчетов и использованием новых банковских технологий, отвечающих мировым стандартам и принципам. На смену платежным требованиям пришли поручения, электронные документы практически вытеснили, ранее использовавшиеся документы на бумажных носителях. Внедряются и новые формы передачи информации, реализуется система электронных платежей.

Реклама

В процессе своей деятельности любой банк вступает в контакт с различными типами аудиторий: конкурентами, клиентами, государством и т.д. С ними банк взаимодействует с целью оптимизации прибыли. Однако это не единственная цель, которую преследуют банки, функционируя на рынке банковских услуг. Кроме этого банки стремятся обеспечить оптимальное сочетание ликвидности и доходности финансовых ресурсов, создание и поддержку репутации. Отношения банка с клиентурой возникает в процессе покупки/продажи банковских продуктов и включают в себя: предоставление кредитов, открытие депозитных счетов, операции по выпуску, покупке или продаже ценных бумаг, валютные отношения, расчетные операции, а также трастовые услуги, хранение драгоценностей и т.п.

Исчерпав потенциал роста в корпоративном секторе, российские банки обратили пристальное внимание на рынок розничных услуг. Крупные корпоративные клиенты уже охвачены банковскими услугами, и конкуренция в секторе корпоративных услуг сложилась жесткая. В свою очередь рынок розничных банковских услуг только формируется и имеет огромный потенциал роста (по статистике, 50-60% населения практически не пользуются банковскими услугами). Денежные доходы населения растут, что ведет к росту сбережений, а они являются важным источником формирования пассивов для банков, так как могут служить дополнительными ресурсами для кредитования населения. Потребительское кредитование позволит не только расширить активные операции банков, но и повысить уровень жизни населения, стимулировать развитие экономики.

Актуальность настоящей работы обусловливается стремительным развитием рынка потребительского кредитования, постоянной либерализацией выдачи кредитов, необходимостью снижения кредитных рисков, отсутствием у населения четкого понимания механизма кредитования и специальной регулирующей нормативно-правовой базы.

Практическая значимость заключается в том, что исследования в области маркетинговой деятельности банка позволят увеличить объемы банковских продуктов и услуг, что в свою очередь положительно отразится на реальном секторе экономики.

Цель выпускной квалификационной работы – анализ места и роли ООО «Хоум Кредит энд Финанс Банк» на рынке банковских продуктов и услуг совершенствование розничных банковских продуктов ООО «ХКФ Банк».

Реклама

Исходя из поставленной цели, были сформулированы задачи работы:

1. Изучение теоретических аспектов и правового регулирования рынка банковских продуктов и услуг.

2. Проведение анализа банковских продуктов и услуг ООО«Хоум Кредит энд Финанс Банк».

3. Разработка мероприятий по развитию банковских продуктов и услуг ООО«Хоум Кредит энд Финанс банк».

Предмет исследования – банковские продукты и услуги.

Объект исследования - ООО «Хоум Кредит энд Финанс Банк».

Методология исследования основывалась на использовании диалектической логики и системного подхода. В процессе работы применялись общенаучные методы и приемы: анализ и синтез, методы классификации, группировки и сравнения, статистический анализ и др.

Теоретической основой данной работы стали труды ведущих отечественных и зарубежных специалистов, раскрывающие закономерности развития рыночной экономики, денежно-кредитные аспекты экономической политики государства, основы функционирования коммерческих банков, их места и роли в рыночной экономике. В отечественной экономической науке проблемам развития розничных банковских услуг и их продвижению на рынок посвящены труды Г.Н. Белоглазовой, С.А. Гурьянова, А.Н. Иванова, Е.Ф. Жукова, А.Н. Иванова, Г.Г. Коробовой, О.И. Лаврушина, В.Д. Маркова, А.В. Романова, Э.А. Уткина и др. Большинство работ посвящены общим проблемам банковских услуг, однако вопросы предоставления услуг физическим лицам в современных условиях мирового финансового кризиса пока не в полной мере нашли должного отражение в научных трудах.

Информационной базой при выполнении выпускной квалификационной работы являлись нормативные и законодательные акты РФ, разработки ведущих организаций по банковскому делу, монографии и статьи в научных журналах, а также бухгалтерская и финансовая отчетность ООО «ХКФ Банк». Выпускная квалификационная работа состоит из введения, трех глав, заключения, материал работы иллюстрирован рисунками и таблицами. В конце работы приводится список литературы, включающий законы и нормативные акты РФ, монографии и статьи периодической печати.

1. Теоретические аспекты и правовое регулирование рынка банковских продуктов и услуг

1.1 Общая характеристика банковских продуктов и услуг

Для создания четкой системы управления розничным банковским обслуживанием и последующего роста его эффективности необходимо строго классифицировать виды предоставляемых розничных банковских услуг. Это позволит структурировать основные направления реальных потребностей потребительского рынка в розничных банковских услугах для оптимального распределения финансовых ресурсов банков.

Коммерческие банки предоставляют своим клиентам разнообразные виды розничных банковских услуг, которые можно классифицировать по различным признакам.

1. Расчетно-кассовое обслуживание, которое можно классифицировать по приоритетности данных услуг у населения:

- прием и выдача наличных денежных средств;

- проведение коммунальных платежей;

- обмен валюты;

- предоставление в пользование банковских карт;

- осуществление безналичных переводов.

2. Депозитные услуги, которые можно классифицировать в зависимости от предлагаемых условий:

- срок размещения вклада;

- величина суммы вклада;

- сумма начисляемых процентов по вкладу.

3. Кредитные услуги, которые можно классифицировать в зависимости от назначения и направления [12, с. 68-70].

Ипотечный кредит (ипотека) - кредит, выдаваемый для покупки недвижимости под залог недвижимости в качестве обеспечения возврата кредита. Обычно это долгосрочный заем, выдаваемый на срок от 10 до 30 лет. Ипотечный кредит может быть получен как под обеспечение недвижимостью, уже имеющейся в собственности, так и под обеспечение покупаемой недвижимости — как готовой, так и строящейся. Обеспечением по кредиту может выступать квартира, дом либо земельный участок. Ипотечный кредит может быть также использован на другие цели - например, на ремонт квартиры. В отдельных случаях банк может потребовать внести в качестве гарантии возврата ипотечного кредита определенную сумму из собственных средств – 10-30% от суммы кредита.

Однако в последнее время все большее количество кредитных учреждений отказываются от этой практики и выдают ипотечные кредиты без первоначального взноса, что является несомненным преимуществом подобных программ.

Ипотечные кредиты выдаются с фиксированной процентной ставкой, которая сохраняется в течение всего срока кредита, или с плавающей ставкой, привязанной к ставке Центрального Банка РФ, LIBOR (London Interbank Offered Rate) или MosPrime (Moscow Prime Offered Rate). Например, ставка по кредиту может быть LIBOR + 5%. Т.е., если ставка LIBOR равна 5,5% годовых, то ставка по кредиту будет 10,5% годовых. Если в следующем месяце ставка LIBOR упадет и составит 5.25% годовых, то и ставка по кредиту упадет на 0.25% и составит 10.25% годовых [12, с. 70].

При фиксированной процентной ставке кредитор требует ежемесячного внесения платежей для погашения кредита. Сумма ежемесячных платежей предварительно рассчитывается на весь срок кредитования, фиксируется в кредитном договоре, и состоит из выплаты части основной суммы кредита и выплаты процентов за пользование.

При получении ипотечного кредита потребуется произвести ряд дополнительных расходов. Эти расходы часто могут добавляться к общей сумме кредита. При приобретении жилья по ипотечному кредиту банк потребует произвести три вида страхования: страхование жизни, страхование приобретаемой недвижимости, и титульное страхование — страхование риска потери имущества в результате утраты права собственности на приобретенную недвижимость. Оплата страховки, как правило, делается раз в год в течение всего срока кредитования. Она увеличивает ежегодный платеж по кредиту. С учетом страховки рассчитывается так называемая «эффективная ставка», которая всегда выше, чем та, которую заявляет банк в своих рекламных материалах. Банк-кредитор может потребовать оплатить комиссию за организацию кредита и/ или комиссию за оформление кредита. Оба вида выплат являются дополнительными суммами, взимаемыми при выдаче кредита. Эти выплаты могут взиматься как фиксированными суммами, так и как процент от суммы кредита.

Также придется оплатить оценку закладываемой недвижимости. Часто кредиторы включают во взимаемую плату за оценку административные расходы для покрытия расходов на проведение оценки.

Несомненным преимуществом ипотечного кредита является то, что клиенту не придется накапливать деньги на покупку дома или квартиры. Можно совершить покупку практически немедленно. Клиенту придется лишь выплачивать ежемесячно определенную сумму денег в счет погашения кредита. Эта сумма может оказаться даже ниже арендной ставки за аналогичное жилье. Если клиент взял ипотечный кредит под высокий процент, и ставки упали, всегда можно рефинансировать кредит, т.е. взять в другом банке кредит под более низкий процент и вернуть текущий кредит с высокой процентной ставкой. При этом важно убедиться, что договором ипотечного кредитования не предусмотрены штрафные санкции за досрочное погашение, т.к. банку не выгодно, если клиент погашает кредит досрочно.

Потребительский кредит — кредит, выдаваемый для покупки каких-либо товаров или услуг, например, мебели, видеотехники или туристической путевки. Большинство потребительских кредитов на рынке выдаются с фиксированной процентной ставкой, которая сохраняется в течение всего срока кредита. При фиксированной процентной ставке кредитор требует, чтобы клиент ежемесячно вносил платеж для погашения кредита. Сумма ежемесячных платежей предварительно рассчитывается на весь срок кредитования, фиксируется в кредитном договоре, и состоит из выплаты части основной суммы кредита и выплаты процентов за пользование. Срок кредитования составляет от 6 месяцев до 25 лет [12, с. 72].

Наличие обеспечения по кредиту (квартиры, автомобиля, и т.п.) может повысить шансы на получение кредита, а также снизить ставку кредитования и увеличить сумму кредита. При обеспеченном кредите клиент предоставляет кредитору залог, который служит гарантией возврата кредита. При получении кредита банк может потребовать дополнительные выплаты, такие, как комиссия за выдачу кредита, плата за ведение ссудного счета, страховка. Банк-кредитор может потребовать оплатить комиссию за организацию кредита и/ или комиссию за оформление кредита. Оба вида выплат являются дополнительными суммами, взимаемыми при выдаче кредита. Эти выплаты могут взиматься как фиксированными суммами, так и как процент от суммы кредита. Ставка и срок кредитования и рассчитываемые на их основе ежемесячные платежи по кредиту являются ключевыми факторами в выборе банка-кредитора.

Автокредит - кредит, выдаваемый банком на приобретение автомобилей, как новых, так и подержанных. Обычно выдается на срок от одного до пяти лет. Большинство кредитов на покупку машины на рынке выдаются с фиксированной процентной ставкой, которая сохраняется в течение всего кредитования. При фиксированной процентной ставке кредитор требует, чтобы клиент ежемесячно вносил платежи для погашения кредита. Сумма ежемесячных платежей предварительно рассчитывается на весь срок кредитования, фиксируется в кредитном договоре, и состоит из выплаты части основной суммы кредита и выплаты процентов за пользование. Обеспечением по кредиту обычно служит приобретаемый автомобиль. В этом случае требуется произвести страхование жизни покупателя, а также страхование КАСКО. Банк-кредитор может потребовать оплатить комиссию за организацию кредита и/ или комиссию за оформление кредита. Оба вида выплат являются дополнительными суммами, взимаемыми при выдаче кредита. Эти выплаты могут взиматься как фиксированными суммами, так и как процент от суммы кредита.

Ставка и срок кредитования и рассчитываемые на их основе ежемесячные платежи по кредиту являются ключевыми факторами в выборе банка-кредитора. Ставка кредитования по автокредитам в настоящее время колеблется от 9 до 12 процентов годовых [46, с. 115].

Кредитная карта — это именной платежно-расчетный документ в виде пластиковой карточки, выпущенный кредитным учреждением и удостоверяющий наличие у владельца карты кредита в данном учреждении. Карта используется для расчетов за любые товары и услуги в магазинах либо сети Интернет. Вопреки общепринятому заблуждению, не нужно класть деньги на кредитную карту, чтобы в дальнейшем их использовать. Напротив, банк выдает автоматически возобновляемый кредит в рамках установленного лимита кредитования. При этом лимит кредита обычно ниже по сравнению с ипотечным кредитом или потребительским кредитом, и составляет от 10000 до 150000 рублей в месяц. Кредитные карты являются персональными, на них указаны имя и фамилия владельца, образец его подписи и номер карты. Кредитные карты выпускаются международными платежными системами: VISA, Master Card, Discover, American Express, и т.д. В зависимости от величины кредита и предоставляемых дополнительных льгот и услуг, карты бывают классические, золотые и платиновые.

Получить кредитную карту сравнительно просто. В большинстве случаев банк-эмитент даже не потребует подтверждения дохода с места работы. Достаточно просто указать свои данные в заявлении на получение карты, и после телефонной проверки данных банк выдаст разрешение на выпуск карты. Банк может потребовать платеж за рассмотрение заявления и выпуск кредитной карты. Кроме того, банк также может потребовать годовую плату за обслуживание карты [46, с. 116].

Банк-эмитент кредитной карты не требует обеспечения кредита, т.е. никакого залога не требуется. Однако в случае невозврата кредита по карте проценты будут продолжать накапливаться, кроме того, включаются так называемые проценты за невозврат кредита. В результате, вероятна возможность возбуждения против клиента судебного иска, и клиент становится обладателем отрицательной кредитной истории, что резко снизит возможность получения какого-либо кредита в будущем. Банк, предоставивший кредитную карту, будет предоставлять ежемесячные выписки, в которых указаны все операции, проведенные с кредитной картой — оплаты купленных товаров и услуг или снятие наличных средств. Также в выписке указывается остаток средств, которые клиент может потратить с карточки. Данная услуга предоставляется бесплатно

Основным преимуществом кредитных карт является то, что клиенту не надо каждый раз обращаться в банк за кредитом; кредит по карте является автоматически продлеваемым. Кредитные карты выдаются на срок один или два года и автоматически продлеваются при условии своевременной оплатой счетов по карте. Процентная ставка является наиболее важным фактором, влияющим на выбор той или иной карты. Однако стоит также обратить внимание на комиссию за обслуживание и дополнительные услуги.

Образовательный кредит. Условия образовательного кредита иногда более выгодны, чем у обычного потребительского кредита.

Сумма кредита может составлять несколько тысяч долларов (в зависимости от стоимости обучения и платежеспособности будущего студента), срок такого кредита - до 10 лет.

Некоторые банки могут предоставить кредит траншами перед началом каждого семестра, и исчисление процентов тогда начинается после предоставления каждого такого транша. На период обучения (до 5 лет) банк может предоставить отсрочку долга, однако проценты платить придется [46, с. 118-119].

Для получения образовательного кредита необходимо заключить с банком или иной кредитной организацией кредитный договор.

В соответствии с ГК РФ кредитный договор - это гражданско-правовой договор, по которому банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит, в данном случае - на образовательные услуги) в размере и на условиях, которые предусмотрены договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Особенности образовательного кредита состоят в следующем:

1) правом на его получение обладает каждый гражданин старше 16 лет;

2) подобный кредит является долгосрочным;

3) заемщик полученные по договору денежные средства может возвратить уже по окончании учебного заведения (т.е. после пятого курса). Это представляется правильным и логичным: ведь после получения гражданином высшего образования подразумевается, что он поднимается на иную ступень социальной лестницы (как специалист выпускник уже имеет возможность найти работу и зарабатывать);

4) получателю кредита (студенту или его родителям) может быть предоставлена отсрочка по его возврату, например на время нахождения учащегося в академическом отпуске или в армии по призыву.

Во время учебы заемщик выплачивает только ежемесячные проценты за пользование кредитом. Процентные ставки по образовательному кредиту в банках различны и составляют примерно 10-19% годовых (в рублях). По правилам, установленным большинством банков, кредит на оплату образования в России может получить только тот гражданин, который учится или собирается учиться на дневном отделении в образовательных учреждениях среднего профессионального и высшего профессионального образования, имеющих государственную аккредитацию.

Банк вправе отказать в предоставлении кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих, что предоставленная заемщику сумма не будет возвращена в срок. Выявлению таких обстоятельств способствует заполнение как учащимся, так и его представителями (поручителями) специальных анкет, которые являются неотъемлемой частью пакета документов на предоставление образовательного кредита. Кроме того, учащийся должен представить в банк:

- заявление на получение кредита;

- паспорт или заменяющий его документ (предъявляются);

- договор на обучение в образовательном учреждении.

Основными документами, которые представитель учащегося должен представить в банк, являются:

- паспорт или заменяющий его документ (предъявляются);

- справки о заработной плате представителей и поручителей учащегося с указанием среднемесячного дохода за последние шесть месяцев (для пенсионеров - справка из органов социальной защиты населения и других государственных органов, назначающих и выплачивающих пенсии гражданам России);

- анкеты;

- согласие супругов поручителей и залогодателей на заключение договоров залога и поручительства [39, с. 258].

В период обучения учащийся представляет в банк (каждый семестр или каждый год) документы, подтверждающие прохождение очередного периода обучения (например, справку о переводе на следующий курс и т.п.), а также дополнительные соглашения к договору на оказание образовательных услуг, если таковые заключаются. Погашение основного долга по кредиту осуществляется равными долями (или по графику платежей) с первого числа месяца, следующего за месяцем окончания образовательного учреждения, одновременно с процентами.

Однако некоторые банки разрабатывают программы, некоторым образом напоминающие образовательный кредит в его классическом понимании. Так, ВТБ может выдать на оплату обучения кредит на потребительские цели под поручительство физических и юридических лиц.

Преимущества образовательного кредита можно свести к следующему:

1) кредит предоставляется частями в течение периода обучения учащегося;

2) на срок обучения устанавливается отсрочка погашения основного долга по кредиту (льготный период);

3) срок действия кредита может быть продлен банком в случае предоставления учащемуся образовательным учреждением академического отпуска в установленном законодательством порядке по болезни (на срок до 1 года) или в случае его призыва на воинскую службу (на срок службы);

4) платежеспособность представителя учащегося может быть определена банком на основании доходов представителя, получаемых им по двум местам работы;

5) лимит кредитования может быть рассчитан исходя из суммарной платежеспособности представителей учащегося.

Недостатки образовательного кредита:

1) банк предоставляет кредит в размере не более 70% стоимости образования, т.е. 30% стоимости образования за учащегося должны внести его законные представители;

2) поручителям необходимо иметь официальные доходы (подтвержденные справкой о доходах за последние шесть месяцев), при которых, по прогнозам банка, имеется реальная возможность по возвращению кредита и процентов в установленный договором срок;

3) достаточно высокая ставка процентов;

4) непредсказуемость экономической ситуации в целом и динамики финансового рынка России в частности [39, с. 259].

Представляется, что образовательный кредит будет весьма эффективен в следующей ситуации: поручителем учащегося выступает город или предприятие, которое оплачивает обучение, а обучающийся в свою очередь после получения диплома обязуется отработать на этом предприятии три-четыре года. В сегодняшних условиях такая форма наиболее оптимальна и естественна.

4. Услуги на рынке ценных бумаг, которые можно классифицировать в зависимости от назначения и направления:

- брокерское обслуживание — предоставление брокером посреднических услуг по совершению коммерческих, кредитных, страховых сделок между заинтересованными сторонами — клиентами по их поручению и за их счет;

- трастовые услуги — услуги по доверительному управлению имущества в интересах и по поручению клиента на правах доверенного лица;

- услуги депозитария - услуги по осуществлению учета и хранения любых видов ценных бумаг клиентов.

При исследовании мирового опыта развития банковских услуг отечественные и зарубежные ученые уделяют большое внимание определению основных терминов и понятий, используемых в международной и российской банковской практике. В банковской терминологии очень часто встречаются два схожих понятия: банковская операция и банковский продукт (услуга). Следует разграничить эти понятия.

В.М. Усоскин [41] считает коммерческие банки финансовыми посредниками, обеспечивающими механизм межотраслевого и межрегионального перераспределения денежного капитала в обществе. При этом он выделяет следующие основные банковские операции: прием депозитов, выдача кредитов и осуществление денежных платежей и расчетов.

О.И. Лаврушин [27] рассматривает банковские операции как проявление банковских функций на практике, а банковские услуги как одну или несколько операций банка, удовлетворяющих определенные потребности клиента и обеспечивающих проведение банковских операций по поручению клиента в пользу последнего за определенную плату, что совпадает с определением банковской услуги данным А.И. Жуковым.

В свою очередь, Е.Ф. Жуков [22] подразделяет банковские операции на активные и пассивные и причисляет к финансовым услугам банков такие виды деятельности как лизинг, факторинг, форфейтинг, трастовые операции.

Е.Б. Ширинская [45] относит консультационные услуги банков к забалансовым операциям, поскольку их предоставление не ведет к росту активов и пассивов, а оплата представляет собой комиссионное вознаграждение. В целом, мнение отечественных ученых по проблеме разграничения понятий банковской операции и банковской услуги сводится к рассмотрению банковских услуг как разновидности банковских операций.

В этой связи иллюстративно мнение О.И. Лаврушина [27], согласно которому отличие банковских операций от услуг заключается в том, что «операции осуществляются в денежной форме, отражают денежные потоки в различных фазах воспроизводства, совершаются непосредственно через банки». Следует также отметить единую точку зрения отечественных ученых, указывающих на важнейшую роль банков в обслуживании реального сектора экономики и генерировании около рыночного пространства.

Таким образом, в результате наличия различных точек зрения по поводу трактования терминов, в российской практике не существует единого похода к разграничению понятий банковская операция и банковская услуга.

Российские экономисты обычно относят к банковским услугам совокупность банковских операций.

Зарубежные ученые, в свою очередь, рассматривают банковские операции лишь как разновидность банковских услуг. В частности, американский экономист П. Роуз [38] считает, что банк - это фирма, предоставляющая финансовые услуги, осуществляемые профессиональными кредитными учреждениями. При этом он относит к банковским услугам такие виды деятельности банка, как управление денежными ресурсами, потребительский кредит, управление потоками денежной наличности, лизинг, продажу пенсионных планов.

Отнесение к банковским услугам потребительского кредита и кредитование клиентов основано на принятии в зарубежной практике тенденции рассматривания кредита как услугу корпоративным клиентам, в то время как отечественные ученые, в частности О.И. Лаврушин [27], определяют сущность кредита как движение ссудного капитала от кредитора к заемщику.

Главным отличительным признаком банковской услуги, по мнению П. Роуза, является ее удобство и связь с перемещением различной финансовой информации, тогда как банковские операции тем или иным образом отождествляются с различными формами перемещения денежных средств.

В современной экономической литературе распространено понятие «банковского продукта», которое употребляется в сочетании с банковской услугой, а иногда и заменяет его. Французский экономист, профессор С. де Куссерг считает, что современные возможности банков по оказанию услуг позволяют говорить о банковской индустрии и, следовательно, о наличии банковской продукции. О.И. Лаврушин относит к основным банковским продуктам банковские кредиты.

В данный ряд следует добавить такие разновидности банковской продукции как кредитные, инвестиционные, по управлению активами.

Среди особенностей банковских продуктов С. Де Куссерг выделяет следующие [39, с. 260]:

- неподверженность амортизации;

- отсутствие возможности патентной защиты продукта;

- единообразие предлагаемых банками продуктов;

- зависимость от банковского или аналогового законодательства;

- непосредственная продажа банковских продуктов клиентам.

По С. де Куссергу, к жизненному циклу банковского продукта относятся следующие фазы его развития:

- первая фаза - введение в оборот, характеризуемая быстрым ростом объема продажи;

- вторая фаза — подъем, когда число продаж стабилизируется и далее следует конкурентная борьба между банками за конечного потребителя, усовершенствование продукта;

- третья фаза - спад. Данный период может растянуться на десятки лет, ввиду приверженности клиентов и банков привычным формам сотрудничества.

Несмотря на определенную тождественность понятий «банковская услуга» и «банковский продукт», существуют некоторые отличия в толковании данных терминов, обусловленные спецификой их формирования и предоставления клиентам [39, с. 261].

Банковский продукт является более широким понятием и является комплексом взаимосвязанных услуг и операций банка. Открытие банком документарного аккредитива является банковским продуктом, включающим следующие услуги: анализ внешнеторгового контракта клиента, оказание информационных и консультационных услуг, проведение переговоров с авизующим банком по согласованию условий открытия и подтверждения аккредитива, подготовка соответствующего сообщения в форматах СВИФТ, мониторинг сроков оплаты, проверку документов. Банковский продукт, предоставляемый клиенту, включает и кредитную операцию в форме установления для последнего кредитной линии, в рамках которой открывается аккредитив, если клиент не переводит его покрытие в банк.

В банковской практике выделяются следующие розничные банковские продукты и услуги, основанные на предложении стандартизированных продуктов через множество сбытовых каналов: прием вкладов до востребования и депозитов, потребительский кредит, ипотечное кредитование, расчетные операции, пенсионные счета, кредитные карточки.

1.2 Правовое регулирование рынка банковских продуктов и услуг

Организация и деятельность банков регулируются при помощи совокупности юридических норм, которые и составляют банковское право. К образованию и деятельности кредитных организаций имеют применение нормы, регулирующие имущественный оборот вообще (например, нормы Гражданского кодекса), и нормы, непосредственной целью которых является урегулирование тех или иных вопросов банковской деятельности. Правовое регулирование банковской деятельности осуществляется Конституцией РФ, федеральными законами «О банках и банковской деятельности» (в редакции Федерального закона РФ от 3 февраля 1996 г. № 17-ФЗ) и «Центральном банке Российской Федерации (Банке России)», другими федеральными законами, а также нормативными актами Банка России [2].

Таким образом, под банковским правом понимается совокупность норм права, содержащих предписания, относящиеся к банковской деятельности, т.е. устанавливающих правовое положение самих банков и иных кредитных организаций, регулирующих публичные отношения банков, а также их частно-правовые отношения с клиентами. То есть банковское право включает нормы, в той или иной степени соотносимые с банковской деятельностью. В России условиями возникновения и формирования понятия «банковское право» выступили следующие экономико-управленческие основания:

- создание новых кредитных организаций или коммерциализация уже действующих банков, целью которых является получение прибыли при помощи используемых на свой риск финансовых инструментов;

- преобразование одноуровневой банковской системы в двухуровневую, что вызвало к жизни деятельность коммерческих кредитных организаций, являющихся основными посредниками в совершении денежных операций общества, для чего необходимо банковское право;

- развитие денежного рынка и рынка финансовых услуг.

Современной правовой основой существования банковской системы служит Гражданский кодекс РФ и Конституция РФ. Конституционные нормы определяют органы, уполномоченные выполнять функции управления кредитно-банковской системой, порядок их образования и принципы осуществления поставленных перед ними задач. В Конституции РФ отражены статус, задачи, основные функции и принципы организации и деятельности Центрального банка РФ как публично-правовой организации, его организационная структура, а также основополагающие права и обязанности. В частности. Конституцией РФ регламентирована независимость Банка России (ст. 75). Согласно ст. 75 п. 1 исключительной денежной единицей Российской Федерации является рубль, при этом денежная эмиссия монопольно осуществляется Центральным банком, а введение и эмиссия прочими банками других денег не допускается. В соответствии с п. 2 ст. 75 Конституции РФ основными функциями Банка России является защита и обеспечение устойчивости рубля, ст. 74, 75 устанавливают важнейшие принципы осуществления операций с финансовыми средствами, в частности, принцип недопустимости установления каких бы то ни было препятствий для свободного перемещения финансовых средств [3].

В Гражданском кодексе РФ определяются правовые положения субъектов, участвующих в гражданском обороте и осуществляющих свою деятельность в кредитной сфере, порядок проведения государственной регистрации (ст. 51) и прекращения их деятельности (ст. 54). В нем также даны общие правила о статусе юридических лиц (гл. 4), правила совершения сделок (гл. 9), общие правила о договорах и обязательствах (подраздел 2). Подробно рассматриваются такие договоры, применяемые в банковской деятельности, как договор банковского вклада (гл. 44), договор банковского счета (гл. 45). Раскрываются вопросы займа и кредита (гл. 42). Обеспечению исполнения обязательств посвящена гл. 23, где, в частности, указывается, что основными формами обеспечения могут служить неустойка, залог, удержание, поручительство, банковская гарантия, задаток. Глава 25 и гл. 26 регламентируют ответственность за нарушение обязательств и прекращение обязательств. Глава 46 посвящена вопросам расчетов — наличных и безналичных. В главе 54 дается характеристика доверительного управления имуществом, рассматриваются вопросы финансового лизинга (§ 6 гл. 34).

Отдельные моменты банковской деятельности регламентируются и Уголовным кодексом РФ, обеспечивающим защиту от наиболее серьезных и общественно-опасных посягательств на права и интересы государства, иных субъектов, осуществляющих свою деятельность в кредитно-банковской сфере, а также физических и юридических лиц, пользующихся услугами банков и иных кредитных учреждений. Например, в ст. 185—186 УК РФ предполагается уголовное преследование за изготовление или сбыт поддельных денег и ценных бумаг, а также выпуск любых денежных знаков, отличных от официальной денежной единицы. Статьи 158, 187 УК РФ предусматривают ответственность за подделку пластиковых карт и платежных документов. Глава 22 учреждает ответственность за совершение незаконных сделок с валютными ценностями, а также за сокрытие средств в иностранной валюте, подлежащих обязательному перечислению на счета в уполномоченные банки, и невозвращение средств в иностранной валюте за границу. Уголовный кодекс РФ предусматривает наказание за разглашение банковской тайны (ст. 183), а также за незаконную банковскую деятельность и осуществление банковской деятельности без регистрации (ст. 172) [2].

Помимо данных законов правовые основы банковской деятельности нашли отражение в изданных Центральным банком РФ инструкциях, регламентирующих все сферы деятельности кредитных организаций, а также в положениях, указаниях, письмах. Среди них наибольшее значение имеют следующие инструкции: № 1 — «О порядке регулирования деятельности кредитных организаций», в которой отражаются основные экономические нормативы, регулирующие все стороны банковской деятельности; № 75-И — «О порядке применения федеральных законов, регламентирующих процедуру регистрации кредитных организаций и лицензирования банковской деятельности», которая заменила Инструкцию № 49, содержавшую основные требования и положения создания и реорганизации кредитной организации; № 59 — «О мерах по пруденциальному надзору»; № 8 — «О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации».

Отдельные виды банковских операций регламентируются федеральными законами, например, «О лизинге» — определяет понятие, виды лизинга, правовые основы лизинговых платежей, объекты и субъекты лизинговой сделки; «Об ипотеке» — регламентирует возможности развития ипотечного кредитования в нашей стране; «О простом и переводном векселе» — отражает основные положения Женевских конвенций 1930 г., «О валютном регулировании и валютном контроле» - раскрывает суть валютных операций, проводимых коммерческими банками, «О залоге» — обеспечивает надежную основу кредитования. После августовского (1998 г.) кризиса был принят Закон РФ «О реструктуризации кредитных организаций», который устанавливает основания, порядок и условия проведения мероприятий по реструктуризации кредитных организаций, определяет основные действия кредитной организации по преобразованию обязательств в уставный капитал и т.д. Большое значение имеет и Федеральный закон РФ «О банкротстве кредитных учреждений», раскрывающий, критерии и процедуру банкротства.

В целом все основные банковские законодательные и подзаконные акты призваны обеспечить управление банковской системой в целом. Так, Федеральный закон «О Центральном банке Российской Федерации (Банке России)» установил правовой статус ЦБ РФ, принципы его организации, основные задачи и функции, взаимоотношение с органами государственной власти, систему органов управления и их компетенцию, порядок отчетности, принципы организации наличного денежного обращения, основные инструменты и принципы осуществления денежно-кредитной политики, перечень операций, основные принципы и способы банковского регулирования и надзора, принципы организации безналичных расчетов, порядок вступления в силу нормативных актов, статус, права и обязанности служащих Банка России. В свою очередь Федеральный закон «О банках и банковской деятельности» установил понятие кредитной организации, банка и небанковских кредитных организаций, банковской системы РФ, определил перечень банковских операций, особенности деятельности кредитных организаций на рынке ценных бумаг, принципы взаимоотношений кредитных организаций с клиентами и государством, порядок создания кредитной организации, ее регистрации и лицензирования, основания для отзыва лицензий, порядок открытия филиалов и представительств, принципы обеспечения стабильности деятельности кредитных организаций, банковскую тайну, антимонопольные правила, принципы организации сберегательного дела, организацию отчетности кредитной организации.

В соответствии со ст. 5 Закона РСФСР «О банках и банковской деятельности» от 2 декабря 1990 г. (в редакции Федерального закона Российской Федерации от 3 февраля 1996 г. № 17) банк определяется как кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции [39, с. 260]:

- привлечение во вклады денежных средств физических и юридических лиц;

- размещение указанных средств от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц.

В целях сдерживания инфляции и повышения эффективности работы банковской системы, защиты интересов вкладчиков банка Президентом РФ 10 июня 1994 г. был издан Указ «О совершенствовании работы банковской системы Российской Федерации» № 1184. В нем ЦБ РФ рекомендовалось усилить надзор за деятельностью коммерческих банков и кредитных учреждений, обеспечив проведение комплексных проверок их деятельности не реже чем один раз в два года. При ликвидации коммерческих банков (в том числе по причине их несостоятельности (банкротства) ЦБ РФ должен обеспечивать участие в работе ликвидационных комиссий своих представителей и аудиторов. В Указе было установлено, что Председатель ЦБ РФ участвует в заседаниях Правительства РФ, а министр финансов и министр экономики — в заседаниях Совета директоров ЦБ РФ.

Взаимные расчеты — составная часть всех гражданско-правовых обязательств. В соответствии с законодательством расчеты между сторонами обязательственных отношений осуществляются в безналичном порядке через банк. Участие банка в расчетных отношениях между предпринимателями нуждается в соответствующем правовом регулировании, которое определяет правовой статус всех участников этих отношений (главы 45 и 46 ГК РФ).

Производство наличных и безналичных расчетов через банк осуществляется на основании договора банковского счета (ст. 845 ГК РФ «Договор банковского счета»). Субъектами этого договора являются, с одной стороны, предприниматель — юридическое лицо или гражданин, с другой — банк. Этот договор относится к публичным договорам, ибо банк обязан заключать договоры банковского счета с любым клиентом на основе установленных правил, а клиент вправе открывать несколько счетов, в том числе одинаковых (одного вида) в различных банках [39, с. 265].

Предприниматель имеет право выбирать любой банк для своего кредитно-расчетного и кассового обслуживания. И, как правило, правовые взаимоотношения банка и клиента начинаются с открытия счета на основании договора. Клиенты банка вправе открывать необходимое им количество расчетных, депозитных и иных счетов в любой валюте в коммерческих банках с их согласия. Кредитная организация открывает клиенту или указанному им лицу банковский счет на условиях, согласованных обеими сторонами. При этом кредитная организация не имеет права отказать клиенту в открытии счета, если совершающиеся по нему операции предусмотрены законом, учредительными документами и лицензией банка, за исключением тех случаев, когда такой отказ вызван отсутствием у банка технической и производственной возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами (ст. 846 ГК РФ «Заключение договора банковского счета»). При необоснованном уклонении кредитной организации от заключения договора банковского счета клиент вправе предъявить ему требования, предусмотренные п. 4 ст. 445 ГК РФ [44, с. 194].

В Налоговом кодексе РФ предусматривается ответственность за следующие виды нарушений банком обязанностей по соблюдению законодательства о налогах и сборах:

1) нарушение порядка открытия счета налогоплательщику, т.е. банк открывает счет налогоплательщику без предъявления последним свидетельства о постановке на учет в налоговом органе, или открывает счет налогоплательщику, имея решение налогового органа о приостановлении операций по счетам этого лица (ст 132);

2) нарушение срока исполнения поручения о перечислении налога или сбора:

а) нарушение установленного Налоговым кодексом РФ срока исполнения поручения налогоплательщика (плательщика сбора) или налогового агента о перечислении налога или сбора (ст. 133, п. 1);

б) совершение банком действия по созданию ситуации отсутствия денежных средств на счете налогоплательщика, в отношении которого в соответствии со ст. 46 Налогового кодекса в банке находится инкассовое поручение налогового органа (ст. 133, п. 2);

3) неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика или налогового агента (ст. 134);

4) неисполнение решения о взыскании налога, т.е. неисполнение банком в установленный НК РФ срок инкассового поручения (распоряжения) налогового органа о перечислении со счета налогоплательщика или налогового агента при наличии на нем достаточных денежных средств для уплаты суммы налога, включая пеню (ст. 135) [44, с. 198].

Тем не менее, действующее в РФ правовое обеспечение банковской деятельности, несмотря на прогрессивный характер и общую рыночную направленность, не в полной мере соответствует экономической ситуации и международному уровню правового регулирования банковской системы.

1.3 Новые банковские продукты на российском рынке

Разработка банковского продукта является сложным многоступенчатым процессом для банковского учреждения, начиная от исследования рынка и предпочтений на текущий момент заканчивая непосредственной апробацией его на предприятии.

Любая инновация в банке, в том числе и непосредственная разработка банковского продукта, сопровождается совокупностью различных процессов.

Понятие «инновация» современная экономическая наука трактует как «конечный результат инновационной деятельности, получивший воплощение в виде нового или усовершенствованного продукта, внедренного на рынке, нового или усовершенствованного технологического процесса, используемого в практической деятельности, либо в новом подходе к социальным услугам». Применительно к названию параграфа, имеется в виду создание банковского продукта, обладающего более привлекательными потребительскими свойствами по сравнению с предлагавшимся ранее, либо качественно нового продукта, способного удовлетворить неохваченные ранее потребности его потенциального покупателя, либо использование более совершенной технологии создания того же банковского продукта.

Инновационная структура коммерческого банка для обеспечения конкурентоспособности должна отвечать следующим требованиям [42]:

- поддерживать постоянное появление, генерацию новых идей;

- анализировать текущую ситуацию на рынке банковских услуг и делать прогнозные оценки;

- отслеживать последние банковские разработки и прилагать соответствующие усилия для усиления позиций банка на рынке;

- способствовать проникновению нововведений в действующие организационные правила и процедуры;

- внедрять новые идеи и превращать их в часть каждодневной оперативной работы;

- расширять спектр банковских услуг, предоставлять новые банковские продукты;

- расширять клиентскую базу коммерческого банка.

Среди непременных свойств, присущих инновации, можно выделить следующие характеристики:

- новизна;

- удовлетворение рыночного спроса;

- коммерческая реализуемость.

Все вышеперечисленные признаки в полной мере отвечают понятию банковского продукта, однако в виду неоднозначности самого понятия инновационной деятельности банка, необходимо отдельно обосновать понятие «новизны» применительно к внедрению именно новых банковских продуктов:

- любой продукт, самостоятельно разработанный банком для удовлетворения потребностей клиентов и не имевший ранее аналогов на рынке, является новым;

- любой продукт, уже имеющийся в спектре услуг банка и используемый на одном из рынков, но выведенный на другой, также является новым;

- любой продукт, внедряемый банком на основе анализа рынка и оценки коммерческой реализуемости создания копии уже имеющегося на рынке продукта, является новым [42].

Вышеизложенное позволяет однозначно сделать вывод, что понятие «инновации» применимо ко всем нововведениям во всех сферах функционирования банка, обладающим определенным положительным экономическим или стратегическим эффектом, примером которого можно считать прирост клиентской базы банка, увеличение доли рынка, сокращение издержек на проведение какого-либо вида операций и т.п., или создающим условия для вышеперечисленного. Инновационный процесс, то есть процесс, связанный с созданием, освоением и распространением инноваций, охватывает все стороны деятельности банка: от разработки концепции или идеи до ее практической реализации.

За последние два года ведущими российскими банками были заявлены пять основных стратегий развития продаж:

- персональный менеджмент, или key account management;

- перекрестные продажи, или cross-sales;

- финансовый бутик (работа с состоятельными клиентами), или private-banking;

- финансовый супермаркет, или розничные продажи типовых услуг;

- отраслевая специализация [31].

Реализация любой из стратегий продаж предполагает не только создание нового подразделения в составе клиентской службы, но и перестройку большинства внутренних процессов банка и частичную смену персонала, не имеющего опыта работы в условиях новой модели бизнеса. Реорганизация бизнеса для претворения в жизнь новой стратегии занимает один-два года. В более сложное положение себя ставят банки, выбирающие сразу несколько стратегий или в течение короткого периода меняющие несколько стратегий.

Для понимания процесса выбора стратегии банком проследим этапы эволюции банка. На начальном этапе топ-менеджеры объединяются и создают банк, обслуживающий узкий круг привлеченных ими самими крупных клиентов. На этой стадии банк еще неосознанно развивает стратегию персонального менеджмента. Для первичной группы клиентов банк реализует необходимый набор услуг. Постепенно мощности банка разрастаются. Для их поддержки, реализуя стратегию персонального менеджмента, банк привлекает новых key account managers, а они, в свою очередь, новых крупных клиентов.

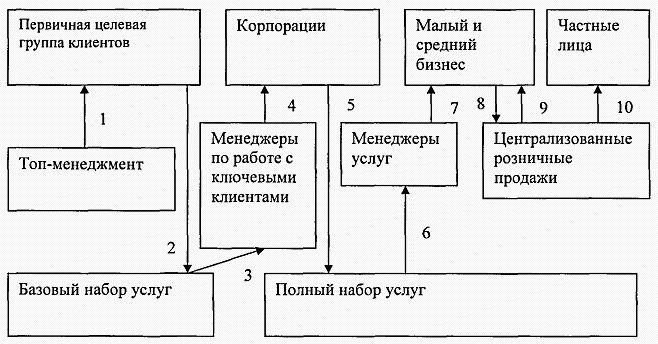

На рис. 1 представлен вероятный сценарий развития банка в отношении постепенного наращивания клиентской базы, начиная с определения первичной группы клиентов и базовым набором предоставляемых услуг и заканчивая полным спектром предоставляемых услуг и выходом на рынок работы с населением [31].

Рисунок 1 - Вероятный сценарий развития банка'

По мере роста числа привлеченных клиентов растут требования к ассортименту услуг банка, которые могут обеспечить только квалифицированные менеджеры услуг. Менеджеры услуг могут привлекать клиентов, в том числе небольшие бизнесы, но только каждый на свой вид услуг. Стратегия перекрестных продаж подразумевает ситуацию, когда каждое подразделение банка является монопродуктовым банком, на агентских началах продающим услуги других подразделений. Небольшие клиенты стремятся упростить отношения с банковским сообществом и воспользоваться услугами только одного банка.

На фоне этого разнокалиберная клиентская политика при перекрестных продажах способствует потере клиентов. Банк стремится ограничить самостоятельность менеджеров услуг, централизовав клиентскую политику, реализует стратегию финансового супермаркета, целью которого является предоставление клиентам всех присутствующих на рынке финансовых услуг, по ценам и качеству не уступающих среднерыночным параметрам. Стратегию финансового супермаркета выгодно использовать крупным банкам с широкой филиальной сетью и конкурентными розничными банковскими услугами.

Не связанные между собой типовые банковские услуги могут обеспечить существование лишь нескольким десяткам крупнейших банков. Остальные банки не могут выдержать конкурентных цен и вынуждены идти дальше, решать финансовые проблемы клиентов. На этом этапе возникает стратегия финансового бутика, если банк ориентируется на работу с состоятельными частными клиентами, или стратегия отраслевой специализации, если для банка приоритетной является корпоративная клиентура. Стратегии отраслевой специализации придерживаются те банки, первичная группа которых изначально имела отраслевую общность.

Информационные технологии (ИТ) де-факто являются не только средствами автоматизации бизнес-процессов, но и стали интегрированной частью самих эти процессов. В настоящий момент основные банковские бизнес процессы в принципе не могут быть реализованы без использования ИТ. Например, в ритейловом банке ежедневно могут появляться десятки тысяч новых клиентов, а однократное начисление процентов может потребоваться по нескольким миллионам выданных кредитов [29].

Можно предположить, что в основе деятельности ИТ подразделения Банка лежат некоторые принципиальные положения. Причем, независимо от того, закреплены ли эти положения в официальных документах, или они являются не декларируемыми, но общепринятыми и разделяемыми на осознанном уровне всеми заинтересованными и взаимодействующими сторонами или они являются интуитивно понятными и зафиксированными в культуре сложившихся отношений, - неважно. В любом случае все эти принципы составляют содержательную часть реализуемой в банке ИТ стратегии. Даже отсутствие стратегии можно считать одной из возможных стратегий. Банковские информационные технологии на сегодняшний день являются самостоятельным направлением в сфере информационного бизнеса и включают в себя наряду с программным обеспечением, комплекс вопросов, касающихся информационного, аппратно-технического обеспечения банковских операций и телекоммуникаций.

Информационные технологии предоставляют возможность ведения автоматизированного учета всего спектра операций, осуществляемых банком. С приемлемой степенью скорости и надежности, получение всей бухгалтерской и финансовой отчетности. Они поддерживают управленческий учет и стратегическое планирование, предоставляют широкие возможности для контроля и анализа управленческой и учетной информации.

Несмотря на универсальность большинства российских банков с точки зрения спектра операций, практически невозможно найти два банка, похожих друг на друга своей организационной структурой, технологией предоставления клиентам услуг, структурой документооборота и т.д. Хотя экономический смысл банковских операций в любом случае остается неизменным, каждый коммерческий банк работает по своей сложившейся технологии. Она может быть не всегда оптимальной, характеризуется неоправданно высокими затратами, но тем не менее эта технология является «исторически сложившейся» для данного банка.

Проведение безналичного платежа включает в себя стадии подготовки платежного поручения, его передачи в обслуживающий банк, обработки в этом банке и списании суммы платежа со счета плательщика, маршрутизации платежного документа межбанковскими каналами связи в операционное подразделение Банка России, его проведение там по корреспондентским счетам банков плательщика и получателя, передача банкам выписок по их корсчетам в подтверждение платежа, зачисление денег на счет получателя, предоставление плательщику и получателю выписок по их счетам в подтверждение проведения платежа [29].

Очевидно ошибочное представление об издержках платежа, как об издержках на уровне только межбанковских процедур проведения платежа. Требование быстрого проведения последнего должно распространяться не только на межбанковские процедуры, но и на процедуры взаимодействия банк - клиент. Безналичные платежные системы в нашей стране не получат широкого распространения среди малых предприятий и состоятельных слоев населения, если они решат только проблемы электронной обработки и быстрого проведения межбанковских процедур,

Необходимы столь же эффективные и самое главное массово применяемые решения в части быстрой передачи платежных документов на уровне банк - клиент. Если говорить о проведении платежей в режиме реального времени, то именно о всех стадиях платежа - от его инициализации в процессе формирования плательщиком платежного документа до получения выписок получателем платежа.

Банком России уделяется много внимания совершенствованию межбанковской части процедур проведения платежа, и на этом уровне в ближайшем будущем ожидается внедрение системы валовых расчетов в режиме реального времени. Однако большинство предприятий по-прежнему работает с банками традиционным образом, предоставляя платежные поручения на бумажном носителе в процессе физического посещения банковского офиса. Система валовых расчетов в режиме реального времени Банка России, вероятно, не будет пользоваться массовой популярностью ввиду невозможности быстрого проведения платежей на всех стадиях. Если на общение с банком требуются часы, то большинству клиентов будет не очень важно быстрое проведение платежа между банками, они по-прежнему предпочтут наличные расчеты.

Коммерческие банки самостоятельно неспособны стимулировать массовое использование новых коммуникационных технологий, и по сей день взаимодействие с большинством клиентов строится на традиционных методах. Системы банк - клиент есть лишь у крупных предприятий с большим числом платежей, малые предприятия ввиду дороговизны этих систем практически их не используют. Интернет-банк работает у нескольких крупных банков, у большинства других под этим определением скрывается немного модернизированный банк-клиент, с теми же большими издержками в его использовании [44, с. 195].

Для снижения издержек платежа и доведения скорости его проведения до нескольких секунд, централизации всех клиентских счетов на уровне ГРКЦ Банка России представляется необходимым, чтобы платежи проводились одной простой проводкой со счета плательщика на счет получателя. Была доказана возможность применения данной схемы проведения платежа, ее выгодность для коммерческих банков. Однако залогом использования этой схемы будет полный перевод взаимодействия со всеми клиентами на электронные технологии с употреблением средств дистанционного доступа к банковскому счету.

К средствам дистанционного доступа к банковскому счету относятся:

- для оптовых платежных систем - это "толстый" банк-клиент, "тонкий" Интернет-банк, телебанк;

- РОS-терминалы и банкоматы в совокупности с пластиковой картой также считаются средствами дистанционного доступа в розничных карточных платежных системах;

- все перечисленные средства активно используются в экономически развитых странах, поэтому в их массовом внедрении нет ничего сложного. Можно рассуждать лишь о лучших перспективах того или иного средства, об их технологических особенностях и издержках использования. Например, наиболее перспективно выглядит применение для этих целей мобильного телефона, учитывая его микропроцессорные и защитные возможности, ожидания по обеспечению приемлемого доступа в Интернет [32].

У каждого средства дистанционной работы с банковским счетом есть свои преимущества и недостатки. Так телебанк с использованием мобильного телефона позволяет поддерживать связь с банком из любой точки, где есть зона покрытия или роуминга вашего оператора мобильной связи без дополнительных затрат на подключение простым и быстрым звонком в адрес банка. Мобильный телефон обладает небольшим экраном и клавиатурой, а также процессором и памятью, из-за чего он более функционален, чем обычная пластиковая карта. Однако визуальные возможности и возможности хранения и обработки информации мобильного телефона уступают возможностям компьютеров.

Для постоянной работы или сложных действий лучше использовать компьютер, подключенный через Интернет к сайту платежной системы. Такой Интернет-банкинг прост в установке, требует минимальных навыков, а потому имеет преимущества в массовом использовании перед системами банк-клиент. Банк-клиент, который "привязывается", к конкретному компьютеру клиента специалистами банка, представляет лучшую защиту электронного документооборота.

Наконец, пластиковая карта - самое массовое и дешевое средство дистанционного доступа. Однако она малоприменима, если будет немного банкоматов и торговых точек с РОS-терминалами. Установка этого оборудования, особенно банкоматов, требует больших затрат, банкоматы также требуют текущего обслуживания, заправки купюрами [32].

В категориях капиталовложений и функциональности очевидны преимущества систем Интернет-банкинга и телебанка.

Большинство физических лиц традиционно будет использовать пластиковые карточки, поскольку те позволяют экономить деньги и не требуют сложных услуг платежных систем. Высокооплачиваемые слои населения, технологически "продвинутые" предприниматели предпочтут иметь выбор между Интернет-банком и телебанком, а также иметь пластиковую карту, чтобы сообразно обстоятельствам использовать преимущества каждого из этих средств. Уровень доходов позволит им оплачивать эту мультидоступность банковского счета, особенно если она будет предлагаться банками в пакете и за счет массового внедрения за меньшие тарифы.

В качестве аналогии мультидоступности банковского счета можно привести пример выпуска нескольких пластиковых карт к одному банковскому счету. Только здесь, например, одна из этих карт примет вид sim-карты для мобильного телефона и будет легко помещаться в любой мобильный телефон, тем более что уже не редкость мобильные телефоны с двумя sim-картами. В случае потери пластиковой карточки и до получения новой вы можете совершать платежи и снимать наличные традиционным способом через операциониста вашего банка.

При необходимости совершить платеж на оптовом рынке или узнать остаток счета предпринимателю лучше воспользоваться мобильным телефоном. Если ему необходимо оплатить покупку в супермаркете или ресторане, для этого он будет использовать пластиковую карту. Когда следует совершить массу обязательных платежей, обработать выписку по счету и составить бухгалтерскую отчетность, проверить ситуацию на фондовом рынке и скорректировать свой портфель бумаг, предприниматель предпочтет Интернет-банкинг [44, с. 205].

Существуют решения по объединению РОS-терминалов и мобильных или радиотелефонов. Основой может быть сам РОS-терминал или когда к мобильному телефону предлагается специальная "насадка" для помещения пластиковой карты. Использование таких совмещенных устройств позволяет легко переносить средства дистанционного доступа в розничных системах, не быть привязанным к конкретному офису и традиционной линии связи. В нашей стране РОS-терминалы с мобильными телефонами используют службы доставки товаров, купленных через Интернет. Получается, что обеспечить прием платежа посредством пластиковой карты проще, чем пользоваться услугами систем электронных денег. Чтобы не затруднять клиента подходом к стойке и не забирать у него пластиковую карту, в ресторанах устанавливают РОS-терминалы с радиотелефонами.

С помощью мобильного телефона платеж осуществляется через оптовые платежные системы. Процедура проведения платежа оптовых систем, особенно если платеж будет совершаться со счета на счет в одном банковском учреждении, значительно проще, чем платеж в карточной системе. В оптовой системе платежный документ обрабатывается за один сеанс и движется от плательщика к получателю. В карточной системе сначала проходит авторизационная процедура, а затем платежная, в которой применяется требование платежа, более сложное в использовании, чем платежное поручение. Используя мобильный телефон для оплаты крупных покупок физических лиц, удастся сэкономить изрядное число транзакционных процедур. Необходимо лишь решить вопрос быстрого формирования платежной инструкции и ее передачи в платежную систему. В части инициализации платежа, очевидно, проще использовать пластиковую карту и РОS-терминал, которые собственно для этого и предназначены.

Таким образом, мобильный телефон выигрывает у пластиковой карты. Последняя будет использоваться в основном для получения наличных в банкоматах, в продовольственных магазинах или приверженцами традиционных технологий.

Таким образом, рассмотрев современное состояние отечественного рынка банковских услуг, следует отметить его адаптацию к международным условиям, динамичное развитие и достаточно полное законодательное обеспечение. Поэтому во второй части работы проведем анализ банковских продуктов и услуг ООО«Хоум Кредит энд Финанс Банк», предоставляемых на рынке Брянской области и г. Брянска, для оценки возможных недостатков и выявления перспектив развития банка.

2. Анализ банковских продуктов и услуг ООО«Хоум Кредит энд Финанс Банк»

2.1 Организационно-экономическая характеристика ООО «Хоум Кредит энд Финанс Банк»

Общество с ограниченной ответственностью "Хоум Кредит энд Финанс Банк", ранее именовавшееся Инновационный банк "Технополис", было создано в июне 1990 года для обслуживания предприятий малого и среднего бизнеса и продвижения инновационных проектов в области микроэлектроники. С момента приобретения Банка чешской компанией Home Credit Finance a.s. в 2002 году основным направлением деятельности банка стало предоставление кредитов и финансовых услуг для физических лиц. Срок существования кредитной организации – банка с даты ее государственной регистрации 19 лет. Банк создан на неопределенный срок.

С самого начала своего развития корпоративный и розничный бизнес банка строился на предоставлении клиентам полного спектра конкурентоспособных высокотехнологичных банковских продуктов и услуг, включающих расчетно-кассовое обслуживание, валютообменные операции, операции с ценными бумагами, привлечение денежных средств в депозиты, консультационные и многие другие.

С апреля 2002 г. Банк входит в группу компаний Home Credit, которая работает на восточно-европейском рынке потребительского кредитования с 1997 года, и входит в международную группу компаний PPF - одну из крупнейших компаний Центральной и Восточной Европы. После вхождения Банка в международную группу компаний PPF приоритетным направлением бизнеса стало потребительское кредитование. В соответствии со своей стратегией Банк расширяет свою сферу деятельности путем перехода от монопродуктового банка к полноценному розничному банку с кредитным фокусом, посредством диверсификации продуктовой линейки и расширения дистрибьюторской сети на территории РФ.

Приоритетными направлениями деятельности Банка является предоставление кредитов и финансовых услуг физическим лицам в сегменте банковской розницы: на покупку потребительских товаров непосредственно в местах продаж, а также предоставление кредитов на основе пластиковых карт и кредитов наличными через сеть собственных офисов, а также через партнерскую сеть. Клиентами Банка могут стать жители России в возрасте от 18, имеющие стабильный источник дохода и постоянную прописку в одном из регионов страны, где Банк предоставляет свои услуги. Условия кредитования (размер первоначального взноса, срок кредита, процентная ставка и пр.) зависят от вида кредита, стоимости товаров, приобретаемых в кредит, кредитного продукта, категории риска товара/продавца/клиента.

Банк предоставляет потребительские кредиты (в основном на приобретение бытовой, аудио/видео техники, мебели, мобильных телефонов – свыше 50 категорий товаров.) через широкую сеть магазинов-партнеров в Российской Федерации (услуги банка доступны более чем в 1200 городах в 80 регионах РФ).

Банк предлагает своим клиентам с положительной кредитной историей доступ к новым продуктам и предложениям, используя прямую почтовую рассылку (direct mail) и телемаркетинговые кампании, что позволяет повысить эффективность взаимодействия банка с клиентами и увеличить прибыльность в среднесрочной и долгосрочной перспективах. В рамках этих мероприятий предлагаются такие продукты, как кредиты на основе пластиковых карт и кредиты наличными, которые стали предлагаться клиентам с 2006 года. В ноябре 2004 г. банк приступил к выпуску расчетных карт Maestro международной платежной системы MasterCard International. В ноябре 2008 Банк стал членом международной платежной системы VISA.

Одной из основных задач Банка является быть клиентоориентированным банком, который может предложить своим клиентам, как из числа существующих, так и из числа потенциальных потребителей, конкурентоспособные условия кредитования, которые смогут удовлетворить потребительские запросы, а также полный спектр банковских и финансовых услуг для построения долгосрочных отношений с клиентом. По состоянию на отчетный период общее количество клиентов, получивших кредит в Банке, составило более 16 млн. человек. Согласно исследованию Банка Usage & Attitude, посвященного изучению отношения потребителей к брендам банков и их продуктам, ООО « ХКФ Банк» входит в топ-5 банков по уровню знания бренда: этот показатель составил 72% от общего числа опрошенных. Основные продукты, предлагаемые банком для клиентов – товарные кредиты, кредитные карты, кредиты наличными.

С октября 2008 года Банк активно реализует свою стратегию перехода в полноценный розничный банк путем предложения клиентам новой линейки депозитных продуктов (вклады, дебетовые карты) через филиальную сеть..

Клиенты Банка могут вносить платежи в счет погашения задолженности по кредиту более чем в 40 000 пунктах приема платежей, благодаря сотрудничеству Банка с ФГУП «Почта России» и развитию собственной сети кредитно-кассовых офисов Банка. Для упрощения процедуры внесения платежей часть необходимой для погашения кредита информации содержится на бланках в закодированном виде, которые клиент получает сразу после предоставления Банком кредита.

В ООО «Хоум Кредит энд Финанс Банк» используется программа ИБС «SC-BANK NT». В основу ИБС «SC-BANK NT» положен модульный принцип построения системы, который позволяет гибко настраивать и адаптировать систему в текущую информационную среду банка и обеспечить интеграцию системы с программными комплексами других разработчиков. Таким образом, обеспечивается комплексная автоматизация всех основных бизнес-процессов банка. ИБС «SC-BANK NT» обеспечивает:

- Централизованное управление банком: ведение единой нормативно-справочной информации и единой картотеки клиентов банка;

- Автоматизацию основных бизнес-процессов работы с клиентами;

- Обслуживание документооборота;

- Ведение бухгалтерского и управленческого учета;

- Обслуживание кредитного и депозитного портфеля;

- Взаимодействие с платежными системами;

- Обработку операций казначейства;

- Мониторинг и управление банковскими рисками;

- Управление персоналом;

- Подготовку и формирование нормативной и управленческой аналитической отчетности;

- Ведение финансового планирования и бюджетирования банка.

Преимущества ИБС «SC-BANK NT» – гибкость и адаптируемость, функциональная насыщенность, высокий уровень информационной безопасности, аналитические возможности, удобство работы с интерфейсом – позволяют повысить конкурентоспособность банка, уменьшить банковские риски и снизить себестоимость банковских услуг.

В соответствии со специальным соглашением с корпорацией Oracle компания СофтКлуб имеет право на совместное льготное лицензирование ИБС «SC-BANK NT» с базовыми технологиями компании Oracle, а также оказание технической поддержки совместного пролицензированного программного обеспечения, что предоставляет банку дополнительные конкурентные преимущества по оптимизации финансовых издержек на построение современной, эффективной и надежной информационной среды.

Основа работы ООО «Хоум Кредит энд Финанс Банк» в России – принцип ответственного кредитования и прозрачности бизнеса. Благодаря передовым технологиям кредитования Банк предлагает клиентам простые и быстрые решения, объективные условия и стремится к взаимовыгодному партнерству. В банке принят Кодекс ответственного кредитования.

Успехи банка постоянно отмечаются профессиональными кругами. По итогам опроса Экспертного совета премии "Финансовый Олимп" ООО «Хоум Кредит энд Финанс Банк» был признан лучшим розничным банком в категории "Потенциал и перспектива". По итогам национально банковской премии банк получил награду в 2 номинациях: "За развитие банковских услуг в регионах России" и как "Информационно открытый банк".

В апреле 2008 года рамках 4-й ежегодной церемонии награждения премией "Финансовая элита России" Банк "Хоум Кредит" объявлен победителем в номинации "Банк года в сфере потребительского кредитования". ООО «Хоум Кредит энд Финанс Банк» является членом Ассоциации российских банков, Ассоциации региональных банков, Национальной валютной ассоциации, Национальной фондовой ассоциации и Московской международной валютной биржи.

Аудит банка по международным стандартам финансовой отчетности проводит компания KPMG. Аудит по российским стандартам финансовой отчетности проводит ООО "Финансовые и бухгалтерские консультанты".

Рассмотрим более подробно основные экономические показатели деятельности банка. Анализ динамики показателей за 2009 года по сравнению c данными за 2008 года, выявляет следующие существенные изменения:

- увеличение процентных доходов на 129%, связанное с отражением на балансе Банка портфеля кредитных карт при закрытии сделки по секьютиризации, а также с изменением учетной политики по сравнению с 2008 годом в части учета комиссий по кредитам физических лиц;

- внесение вклада в имущество Банка в размере 1 млрд. руб.;

- уменьшение комиссионных доходов, связанное с изменением учетной политики Банка по сравнению с 2008 годом в части учета комиссий по кредитам физических лиц;

- рост процентных расходов на 102%, обусловленный увеличением объемов и стоимости привлекаемых средств в связи с изменением рыночной конъюнктуры;

- рост доходов по операциям с иностранной валютой на 7,1 млрд. руб., полученный из-за реализованных курсовых разниц по операциям хеджирования;

- увеличение прочих операционных доходов, произошедшее в первую очередь за счет получения дохода от завершения в первом полугодии 2009 года сделки по секьюритизации части портфеля кредитных карт.

Так же можно отметить, что операционные расходы в 2009 г. сократились на 29% благодаря сокращению общебанковских расходов, связанных с оптимизацией бизнеса. Таким образом, чистая прибыль 2009 года по сравнению с 2008 г. увеличилась на 6,8 млрд. руб.

Из решений органов государственной власти, оказавших влияние на финансовый деятельность, следует отметить изменение требований к обязательным резервам, размещенным в ЦБ - их снижение позволило ООО "Хоум Кредит энд Финанс Банк" распоряжаться высвобожденными средствами, вкладывая их в основную деятельность, а также доступ к инструментам рефинансирования Банка России.

Таблица 1 - Ликвидность ООО "Хоум Кредит энд Финанс Банк", 2009 г.

| Условное обозначение норматива |

Название норматива |

Допустимое значение норматива |

Фактическое значение норматива |

| H1 |

Достаточности капитала |

Min 10% (K>5 млн.евро) |

24.03 |

| Н2 |

Мгновенной ликвидности |

Min 15% |

257.76 |

| Н3 |

Текущей ликвидности |

Min 50% |

370.12 |

| Н4 |

Долгосрочной ликвидности |

Max 120% |

43.56 |

| Н5 |

Общей ликвидности |

Min 20% |

отменен |

| Н6 |

Максимальный размер риска на одного заемщика или группу связанных заемщиков |

Max 25% |

19.21 |

| Н7 |

Максимальный размер крупных кредитных рисков |

Max 800% |

65.70 |

| H9.1 |

Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных акционерам |

Max 50% |

7.79 |

| H10.1 |

Совокупная величина риска по инсайдерам |

Max 3% |

0.06 |

| H12 |

Использование собственных средств для приобретения акций (долей) др. юр. лиц |

Max 25% |

0 |

Ликвидность кредитной организации и достаточность капитала контролируется Банком России нормативами мгновенной и текущей ликвидности Н2, Н3, Н4 и нормативом достаточности капитала Н1 соответственно. По состоянию на 01.10.2009 г. норматив достаточности капитала составил 24,03%, что превышает больше, чем в 2 раза требуемый Центральным банком Российской Федерации минимальный уровень.

Размер собственных средств кредитной организации – эмитента на последнюю отчетную дату перед предоставлением поручительства составил в 2007 г: 8 706 653 тыс. руб. Размер стоимости чистых активов юридического лица, предоставившего поручительство, которым обеспечивается исполнение обязательств кредитной организации-эмитента по облигациям, на последнюю отчетную дату перед предоставлением поручительства составил стоимость чистых активов поручителя в 2007 году – 25 тыс. руб.

Размер стоимости чистых активов юридического лица, предоставляющего поручительство, на дату окончания 2009 г. - 26 тыс. руб. В течение 2009 г. ООО "ХКФ Банк" полностью соблюдал нормативы, характеризующие его ликвидность. Значение нормативов Н2 и Н3 равно 257,76% и 370,12% соответственно, что значительно выше минимально необходимых показателей, а значение норматива Н4 равно 43,56%, что в 4 раза ниже максимально допустимого значения в 120%.

В целом, стратегия деятельности ООО "Хоум Кредит энд Финанс Банк" направлена на достижение оптимального соотношения между ликвидностью, доходностью и рисками. В своей деятельности банк придерживается соблюдения всех пруденциальных норм, установленных Банком России.

В 2009 г. величина уставного капитала ООО "Хоум Кредит энд Финанс Банк" составляет 4173 млн. рублей, который полностью оплачен. Собственные средства банка по сравнению с 2008 г. увеличились на 5 315 201 тыс. руб. и составили 24 073 440 тыс. руб.

Основными источниками формирования собственного капитала в отчетный период является уставный капитал (17,3% собственных средств эмитента), дополнительный капитал (37,6%), нераспределенная прибыль предшествующих лет эмитента (44,2%).

Общая величина финансовых вложений в 2009 г.: 101 331 016 тыс. руб. (МБК, кредиты, ценные бумаги, вложения в уставные капиталы), в т.ч.:

- вложения в эмиссионные ценные бумаги: 18 075 131 тыс. руб.

- вложения в неэмиссионные ценные бумаги: 1 830 тыс. руб.

- иные финансовые вложения: 83 254 055 тыс. руб.

У Эмитента отсутствуют вложения в эмиссионные и неэмиссионные ценные бумаги, которые составляют 10 и более процентов всех его финансовых вложений. Информация о формировании резервов на возможные потери (в части вложения в ценные бумаги): величина резерва на начало и конец последнего завершенного финансового года перед датой окончания последнего отчетного квартала 1 830 тыс. руб.

Таким образом, общее финансовое положение ООО "Хоум Кредит энд Финанс Банк" можно охарактеризовать как устойчивое.

Основными факторами, оказавшими значительное влияние на результаты финансово-хозяйственной деятельности является способность банка активно реагировать на изменения рыночной ситуации и предпринимать оперативные меры по оптимизации бизнеса, сохранения качества активов за счет непрерывного усовершенствования процесса управления рисками и оптимизации параметров продуктов.

К факторам, влияющим на финансовый результат ООО "Хоум Кредит энд Финанс Банк", можно отнести:

- получение дохода (реализованные курсовые разницы) по операциям хеджирования, по сделкам с ценными бумагами

- получение дохода от завершения сделки по секьюритизации части портфеля кредитных карт

- внесение вклада в имущество Банка в размере 1 млрд. руб.

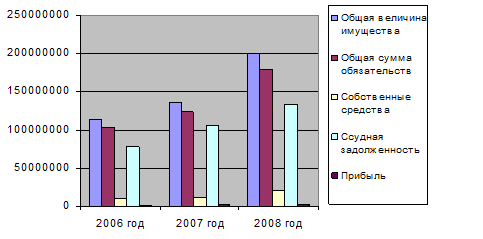

В таблице 2 представлены основные показатели финансово-хозяйственной деятельности дополнительного офиса банка в г. Брянске за 2006-2008 годы.

Таблица 2 - Основные показатели деятельности дополнительного офиса ООО "ХКФ Банк" в 2006-2008 гг., тыс. руб.

| Показатели |

2006 г. |

2007 г. |

2008 г. |

Изменение 2008 к 2006 г. |

| абсолютное, тыс. руб. |

относительное, % |

| Собственные средства |

10045870 |

10830174 |

20799741 |

10753871 |

207,05 |

| Денежные средства |

2524012 |

3068129 |

6841808 |

4317796 |

271,07 |

| Уставный капитал |

3405284 |

3405284 |

6803605 |

3398321 |

199,80 |

| Ссудная задолженность |

77640657 |

105106498 |

133949742 |

56309085 |

172,53 |

| Прибыль |

767591 |

2084091 |

1972831 |

1205240 |

257,02 |

| Средства кредитных организаций |

7771097 |

8604864 |

9920207 |

2149110 |

127,66 |

| Средства клиентов |

7250481 |