Федеральное агентство по образованию

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ»

ИНСТИТУТ ЭКОНОМИКИ И ВНЕШНЕЭКОНОМИЧЕСКИХ СВЯЗЕЙ

Юлдашев Д.Ю.

студент группы 2009-2-ФК

Рынок банковских услуг: особенности и пути развития

Курсовая работа

Научный руководитель:

к.э.н., доцент О.Ю.Свиридов

Ростов-на-Дону

2010

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.

1.Обзор рынка банковских продуктов

1.1Корпоративное обслуживание.

1.2Факторинг

1.3Инкассация

1.4Депозиты

1.5Ипотечное кредитование

1.6Автокредитование

1.7Банковские сейфовые ячейки

1.8Денежные переводы и прием коммунальных платежей

1.9Дистанционное банковское обслуживание

1.9.1Интернет-банк

1.9.2Телебанк

2.ПУТИ РАЗВИТИЯ РЫНКА БАНКОВСКИХ ПРОДУКТОВ

2.1Корпоративное обслуживание.

2.2Факторинг

2.3Инкассация

2.4Депозиты

2.5Ипотечное кредитование

2.6Автокредитование

2.7Банковские сейфовые ячейки

2.8Денежные переводы

2.9Дистанционное банковское обслуживание

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Цель и задачи исследования:

Цель курсовой работы состоит в проведении анализа продуктов банковских услуг и направлений их развития. Алгоритм достижения поставленной цели предусматривает решение ряда этапных задач:

провести анализ рынка банковских продуктов;

рассмотреть направления и основные тенденции развития финансового рынка с учетом мирового финансового кризиса 2008 года;

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности, следующие банковские операции:

привлечение во вклады денежные средства физических и юридических лиц;

размещение этих средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

открытие и ведение банковских счетов физических и юридических лиц.[1]

Деятельность банка носит производительный характер. Продуктом банка является формирование платежных средств (денежной массы), а также разнообразные услуги в виде предоставления кредитов, гарантий, поручительств, консультаций, управления имуществом.

В условиях рынка банки являются ключевым звеном, питающим народное хозяйство дополнительными денежными ресурсами. По своему местоположению банки оказываются ближе всего к бизнесу, его потребностям, меняющейся конъюнктуре. Таким образом, рынок неизбежно выдвигает банк в число основополагающих, ключевых элементов экономического регулирования.

Реклама

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается неопределенной. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения. Через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения осуществляют консультирование, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия. Словом, создается впечатление не о специфике, а о многоликой сути банка. В разряд его деятельности подключаются такие ее виды, которые могут выполнять и другие учреждения.

Кризис на финансовых рынках непосредственно отражается на банковской деятельности. Банковская система одной из первой принимает на себя негативные последствия кризиса, что проявляется в следующем:

кризис неплатежей — несвоевременное исполнение обязательств перед клиентами;

неплатежеспособность клиентов банка;

невозможность заимствования денежных средств на рынке межбанковского кредита;

ухудшение качества кредитного портфеля.

Коммерческие банки – основное звено кредитной системы. Они выполняют практически все виды банковских операций. Исторически сложившимися функциями коммерческих банков являются прием вкладов на текущие счета, краткосрочное кредитование промышленных и торговых предприятий, осуществление расчетов между ними. В современных условиях коммерческим банкам удалось существенно расширить прием срочных и сберегательных вкладов, средне- и долгосрочное кредитование, создать систему кредитования населения (потребительского кредита).

Коммерческие банки создаются на паевых или акционерных началах и могут различаться: по способу формирования уставного капитала (с участием государства, иностранного капитала и др.), по специализации, по территории деятельности, видам совершаемых операций и т.д.

Средства коммерческих банков делятся на:

собственные (уставный фонд, резервный фонд и другие фонды, образованные за счет прибыли);

привлеченные (средства на счетах предприятий, их вклады и депозиты, вклады граждан и т.д.).

Инвестиционные операции коммерческих банков связанны в основном с куплей-продажей ценных бумаг правительства и местных органов власти.

Реклама

Коммерческие банки выполняют расчетно-комиссионные и торгово-комиссионные операции, занимаются факторингом, лизингом, активно расширяют зарубежную филиальную сеть и участвуют в многонациональных консорциумах (банковских синдикатах).

Коммерческие банки — банки, непосредственно обслуживающие предприятия и организации, а также население — своих клиентов. Коммерческие банки выступают основным звеном двухуровневой банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами экономики. [2]

1. ОБЗОР РЫНКА БАНКОВСКИХ ПРОДУКТОВ

1.1 Корпоративное обслуживание

Корпоративным клиентам банки могут предложить, кроме традиционных услуг (расчётно-кассовое обслуживание и услуги по выплате заработной платы), еще и кредитование, финансирование, дистанционное банковское обслуживание (ДБО) и ряд других. Обращаясь в банк, чаще всего, предприятия выбирают именно комплекс услуг, затрагивающий полный спектр её финансового обслуживания. Среди корпоративных клиентов традиционно высоким спросом пользуется комплексная услуга - обслуживание счетов предприятия, финансирование и выплата зарплаты с использованием банковских карт. Причина - удобство клиента при комплексном обслуживании в одном банке, который предоставляет качественные услуги. Удобство для предприятия состоит в том, что в "своём" банке проще получить заёмные средства, так как при этом кредитору легче оценить заёмщика. Среди предлагаемых услуг корпоративным клиентам наиболее востребованными продуктами являются услуги финансирования. Большим спросом на рынке пользуются краткосрочные кредиты, овердрафты, которые являются наиболее удобной формой кредитования для торговых компаний, составляющих значительную долю заемщиков в общем кредитном портфеле многих банков. Широкое распространение получают возобновляемые кредитные линии. Кредитные линии, в первую очередь возобновляемые, популярны у заемщиков по причине того, что заемщик получает возможность по своему усмотрению неоднократно получать и погашать кредит по частям в период действия кредитного договора, что минимизирует его расходы. Также растет интерес к долгосрочным кредитам, направляемым на развитие. Банковские кредиты востребованы на рынке как крупными, так и средними и малыми предприятиями. Так, например, за первое полугодие объём выданных кредитов малому и среднему бизнесу (МСБ) составил порядка 1,1 трлн. руб., а крупные предприятия всё активнее прибегают к получению синдицированных кредитов.[1]

Основными игроками на рынке кредитования МСБ являются "Сбербанк", "Уралсиб", банк "Возрождение", "Юниаструм Банк", ВТБ-24 , "Совкомбанк", банк "Центр-инвест", "Социнвестбанк", "МДМ-банк" и банк "Девон-Кредит".

1.2 Факторинг

Факторинг представляет собой комплекс услуг компании-клиенту, оказываемый банком или факторинговой компанией при передаче им дебиторской задолженности, по которой ведётся управление с предоставлением информационного обслуживания, финансирования, а также осуществляется защита от риска неплатежа. Традиционно факторинг наиболее востребован среди компаний, испытывающих дефицит оборотных средств. При сравнении с кредитованием, механизм факторинга не предполагает оценку залогового обеспечения, внимание при заключении договора уделяется торговым оборотам и надёжности контрагентов. Это определяет его высокую доступность для торговых компаний, а также большие объёмы получаемых при этом средств.

По договорам факторинга, компания передаёт право взыскивать дебиторскую задолженность своих клиентов банку или факторинговой компании, которая, за комиссию от её объёмов, берёт на себя все операции с ней. Таким образом, факторинг позволяет снизить расходы по ведению счетов, а также позволяет компаниям предложить более выгодные условия расчётов своим покупателям, предоставляя им отсрочку платежа. Это возможно благодаря тому, что компания-продавец, заключившая договор факторинга, получает большую часть платежа сразу после совершения сделок, в рамках финансирования под залог дебиторской задолженности.

Факторинг представляет собой финансирование под уступку денежного требования. Таким образом, используя факторинговые схемы, предприятия получают оборотные средства, а факторинговые компании, приобретая права требования на задолженность - проценты по ним. Факторинговое соглашение может стать альтернативой кредитованию и решить проблему пополнения оборотных средств предприятия. Основным преимуществом факторинговых сделок является большая, по сравнению с кредитом, величина получаемых средств. Это объясняется тем, что факторинговая компания оценивает не само предприятие - заёмщика, как при кредитовании, а её агента по сделкам. Фактору при этом важно оценить уровень риска неполучения платежа именно от последнего. Это определяет потенциальных клиентов факторинговых компаний - компании, активно занимающиеся торговыми операциями.

Рынок факторинга, до кризиса практически ежегодно удваивавшийся в объемах, в прошлом году существенно просел. По данным экспертов, его объемы сократились на 40% в целом по России.

По оценкам «Эксперт РА», объем российского рынка факторинга в 2009 году сократился на 40% и составил 361 млрд руб. При этом обычное для рынка соотношение объемов уступленных требований по полугодиям, близкое к 1:2, было нехарактерно для прошедшего года: во втором полугодии 2009 года объемы уступленных требований лишь на 12% превысили показатели первого полугодия. Многие банки, пересмотрев риски, снизили объемы финансирования и перестали работать с наиболее рискованными отраслями, такими как строительство. Кроме того, на рынке сказалось снижение объема производства и объема продаж компаний, многие из них перестали работать с отсрочкой платежей, на которых строится вся технология факторинга.

Основными участниками рынка факторинговых услуг среди банков являются "Промсвязьбанк", "Петрокоммерц", "Национальная Факторинговая компания", "Национальный Банк Траст" (МФК "ТРАСТ"), "Транскредитбанк" ("Транскредитфакторинг"), "Номос-Банк", банк "Союз", "Московский Кредитный Банк" и "Собинбанк".[2]

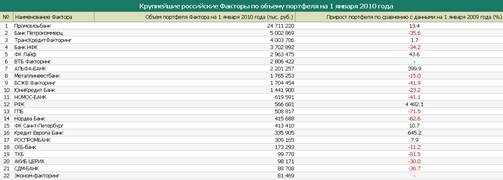

Рисунок1

-

Рейтинг крупнейших российских банков по объему факторинга на 01.01.2010 г., тыс. руб

Безусловно, количество отраслей и компаний, где факторинг может быть использован, сократилось в связи с увеличением риска неплатежей. В то же время в условиях 2008—2009 годов, когда доступность классических видов финансирования была существенно ограничена, именно факторинг для многих стал самым доступным инструментом.

Несмотря на падение рынка, многие банки смогли воспользоваться ситуацией и нарастить портфели. Так, Промсвязьбанк увеличил объем факторинговых операций, по данным «Эксперт РА», занял первое место среди российских факторов по объему портфеля (24,7 млрд руб., рост на 13,4% по сравнению с 2008 годом). В тройку лидеров, по версии агентства, также вошли банк «Петрокоммерц» (5 млрд руб., снижение 35,6%) и ЗАО «Транскредитфакторинг» (4 млрд руб., рост 1,7%). По их мнению специалистов «Эксперт РА», безрегрессный факторинг станет локомотивом роста в 2010 году. Факторинг на безрегрессной основе вызывает живой интерес у компаний, относящихся к мелкому и среднему бизнесу и преимущественно осуществляющих торгово-посредническую деятельность, что увеличивает риски банка, связанные со спецификой сферы деятельности таких компаний. Поэтому, учитывая сложившуюся экономическую ситуацию, предусмотрение банками в соглашениях о факторинговом финансировании регресса на клиента является вынужденной мерой в части оптимизации соотношения рисков и доходов по сделкам, и скорее всего в ближайшее время ситуация не изменится. На сегодняшний день эффективная процентная ставка по данным ФКБ «Петрокоммерц» в г. Ростове-на-Дону составляет 22-25%.

1.3 Инкассация

В настоящее время наблюдается стабильный рост денежной массы, объём которой по предварительным данным ЦБ на 1 апреля 2010 года, должен достичь 15,996 трлн. руб., при этом её прирост к началу года составил 1,9%. Рост количества денег, а значит и увеличение объёмов его обращения, стимулирует развитие инкассаторских услуг.[3]

По законодательству предоставлять услуги инкассации могут только инкассаторские службы учреждений банков, специализированные инкассаторские службы (небанковские кредитные организации (НКО), имеющие лицензию Банка России), российское объединение инкассации (РОСИНКАС) Банка России и предприятия Государственного комитета Российской Федерации по связи и информатизации (Почта России).

На рынке можно выделить несколько крупных участников, на которые приходится значительная доля инкассаторских перевозок, ими являются "Сбербанк России", РОСИНКАС, НКО "ИНКАХРАН" и НКО "АРБ-ИНКАСС". Крупнейшими по территориальному охвату являются инкассаторские службы "Сбербанка", необходимые банку для охвата своей филиальной сети, и РОСИНКАС, которая является подведомственной организацией Банка России и выполняет задачу по обеспечению денежного обращения в стране.

Многие коммерческие банки открывают собственные инкассаторские службы, чаще всего при этом решая вопрос оперативности по возможным перевозкам. Процесс создания инкассаторских служб связан с высокими затратами по материальному обеспечению и их содержанию, при этом чаще всего экономически выгоднее при регулярных операциях инкассации прибегать к услугам сторонних участников рынка, а не создавать собственную крупную инкассаторскую службу. Этим и объясняется высокая концентрация рынка среди нескольких участников.

Услуги инкассации сформировались в отдельный банковский продукт, а для того чтобы им воспользоваться, теперь не обязательно быть клиентом этого банка. Банки расширили услугу с классической транспортировки денег между финансово-расчётными центрами до её предоставления широкому кругу возможных клиентов, при этом инкассация стала доступна не только юридическим лицам, но и физическим, а объём перевозимых ценностей ограничивается лишь их физическими размерами.

1.4 Депозиты

По существующему законодательству для работы с вкладами частных лиц банк должен входить в систему страхования вкладов, что делает надёжным открытие вклада не только в крупных государственных банках, но и в небольших частных. Это позволило усилить конкуренцию на рынке предоставления депозитарных услуг населению. Вступление в силу Федерального закона "О страховании вкладов физических лиц в банках РФ", дающего гарантии на сохранность вкладов населения, положительно отразилось на рынке депозитных вкладов частных лиц. Страховое возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100 % суммы вкладов в банке, но не более 700 000 руб. (для страховых случаев). Вклады в иностранной валюте пересчитываются по курсу ЦБ на дату наступления страхового случая. Максимальная сумма компенсации составляет 700 000 руб. по всем вкладам и счетам в одном банке. Вклады в разных банках страхуются независимо друг от друга.

Кризис 2008 года, рынок не устоял: нестабильность в национальной банковской системе и негативная информация с мировых финансовых площадок нарушили поступательный рост объемов привлеченных банками средств населения. Рынок банковских вкладов впервые за последние четыре года продемонстрировал признаки паники вкладчиков: сентябрьское снижение объемов составило 1,5%.

Рисунок2

-

Рейтинг 30-ти крупнейших банков объему привлеченных средств физических лиц, на 01.10.08 г., млн. руб.

По оценкам финансово-экономического журнала Forbes Russia:- «Объем банковских вкладов населения с учетом Сбербанка вырос в апреле более чем на 3% и превысил «знаковую планку» в 8 трлн рублей. Прогноз, в соответствии с которым по итогам года показатель вырастет до 8,5 трлн рублей, абсолютно оправдан. Вклады россиян в банках в 2009 году выросли на 26,7% против роста в 14,5% в 2008 году. К концу года их объем составлял 7,464 трлн рублей. Система страхования вкладов (ССВ) в своем прогнозе оптимистичнее ЦБ. По мнению специалистов госкорпорации, показатель вырастет на 1,5-1,7 трлн рублей, или 22-23%.»[4]

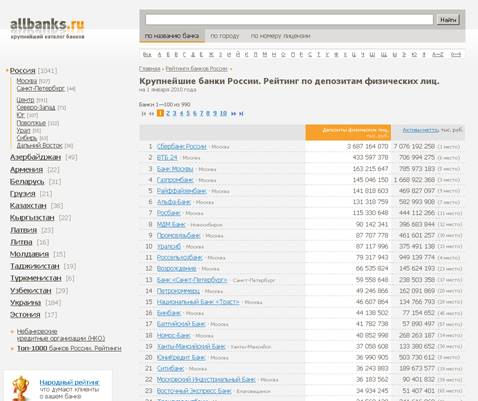

Рейтинг банков по депозитам физических лиц на 01.01.2010 года[5]

Рисунок3

-

Рейтинг 30-ти крупнейших банков объему привлеченных средств физических лиц, на 01.01.2010 г., тыс. руб.

1.5 Ипотечное кредитование

Плавная «разморозка»: в 2009 году объемы ипотечного кредитования сократились в 4,3 раза до 152,5 млрд. руб., однако к концу года появились первые признаки оживления рынка. За один IV квартал 2009 года было выдано ипотечных кредитов на сумму 60,8 млрд. руб. - против 56 млрд. руб. за все первое полугодие, а итоги первых двух месяцев 2010 года в полтора раза превысили показатели января-февраля 2009 года.[6]

Даже с учетом эффекта сезонности и практики перекредитования, в результате которой часть реструктурированных кредитов отражались как вновь выданные, подобная динамика внушает оптимизм. Несмотря на сохраняющуюся тенденцию к росту доли просроченной задолженности, темпы ее прироста в январе-феврале 2010 г. сократились с 5-8% до 2-3%. О наметившейся «оттепели» свидетельствует массовое возвращение большинства ранее активных участников, существенное расширение продуктовых линеек, распространение редких для рынка продуктов (кредитов с плавающей и комбинированной ставкой), возросшее число рекламных акций.

Динамику рынка в 2009 году определил Сбербанк, доля которого возросла с 37% до 63%, вопреки трехкратному сокращению объемов ипотечного кредитования госбанка.Результаты остальных крупнейших участников рынка на этом фоне выглядят разочаровывающими: ВТБ24 сократил объем кредитования на 80%, Транскредитбанк – на 59%, Дельта Кредит и БСЖВ - на 84% и 85% соответственно. При 130 активных участниках фактически рынок поделен между 8-10 банками. А если суммировать доли госбанков, банков, непосредственно связанных с органами власти, и АИЖК, которое фактически определяет объемы кредитования банков-партнеров, то сегодня государство способно контролировать до 80% ипотечного рынка, что открывает возможности для реализации самых амбициозных проектов в масштабах страны.

Государство в кризисный период достаточно успешно справилось с выполнением ключевой на тот момент задачи - сохранить доверие к ипотечному кредитованию со стороны населения и банков.В то же время, сегодня в государственной политике наблюдается явный перекос в сторону наращивания объемов кредитования за счет стимулирования предложения ипотеки. Однако, повышение доступности ипотеки должно происходить не за счет снижения стоимости кредитов, а, прежде всего, за счет сокращения стоимости приобретаемого жилья, что возможно только за счет наращивания объемов жилищного строительства.

1.6 Автокредитование

Под автокредитом понимают целевой кредит, выданный на покупку транспортного средства. Автокредитование в России вновь набирает обороты. Еще в конце прошлого года было понятно, что времена кризиса отступают и наступают более благоприятные времена. Многие банки уже существенно снизили процентные ставки по этому продукту, да и государство также способствует тому, чтобы автокредитование не оставалось в стороне, предлагая различные субсидированные программы.

Повышать интерес к автокредитованию государство начинало еще в кризисный период, предлагая программы субсидирования банков с отечественным автопромом. Сейчас же в программах субсидирования фигурируют и иностранные автомобили. Естественно, более выгодными для клиентов являются специальные субсидируемые кредитные программы. Такие автопрограммы предлагают ведущие автопроизводители, среди которых, «БМВ», «Тойота», «Рено», «Киа» и т. д. Также большой популярностью среди заемщиков пользуется государственная программа субсидирования автокредитов.

Сегодня на рынке наблюдается интересная ситуация, когда стандартные условия банков зачастую стали приближаться к условиям специальных программ. Повышение конкуренции в сфере автокредитования приводит к тому, что коммерческие банки стремятся предоставлять более выгодные для клиентов условия, в том числе и снижая ставки по кредитам. Это приближает условия кредитных программ к условиям специальных программ и предложений, которые существуют на рынке. Стабилизация экономической ситуации в целом и в банковском секторе в частности, приведшая к возобновлению кредитования, сказывается на постепенном увеличении продаж автомобилей в кредит и росте рынка автокредитования.

1.7 Банковские сейфовые ячейки

Банковские ячейки являются одним из классических банковских продуктов, и используются для хранения ценностей. Стоит отметить, что по договору аренды банк не знает, что именно хранит в ячейке его клиент. При этом он несёт ответственность только за сохранность и целостность ячейки, а не за сохранность её содержимого. Стоимость аренды ячейки зависит как от длительности использования, так и от её размеров. Чем дольше срок аренды сейфовой ячейки, тем дешевле будет она стоить. При этом цена растёт вместе с размером ячейки.

Пример тарифов на Индивидуальные сейфовые ячейки:[7]

| Сумма страхового покрытия за предоставление стандартной ячейки (в зависимости от объема, условно "Малая"/"Средняя"/ "Большая"/"Супер") и нестандартной ячейки:

|

Цена

|

| Для ячеек объема, условно, - "Малая"/"Средняя"/ "Большая" на срок до 180 дней, включительно |

1200 руб. + НДС |

| Для ячеек объема, условно, - "Малая"/"Средняя"/ "Большая" на срок свыше 180 дней |

2400 руб. + НДС |

| Для ячеек объема, условно, - "Супер" |

Услуга не предоставляется |

| Для нестандартных ячеек |

Услуга не предоставляется |

| Предоставление в аренду стандартной индивидуальной сейфовой ячейки (в зависимости от объема, условно "Малая"/"Средняя"/ "Большая"/"Супер" )

|

| До 14 дней (за одни сутки) |

40/70 руб. + НДС (За сутки) |

| За 30 дней |

480/1080 руб. + НДС |

| За 60 дней |

470/690 руб. + НДС |

| За 90 дней |

690/1020 руб. + НДС |

| От 120 до 180 дней, включительно (за каждые 30 дней) |

220/350 руб. + НДС (За каждые 30 дней) |

| От 210 до 360 дней, включительно (за каждые 30 дней) |

200/300 руб. + НДС (За каждые 30 дней) |

При этом часто банки проводят рекламные акции, предлагая значительные скидки или бесплатную аренду, при условии пользования другим их банковским продуктом, например, при открытии депозита.

1.8 Денежные переводы и прием коммунальных платежей

Данный продукт является одним из наиболее востребованных у населения. Ежегодно объём денежных переводов растет, по данным ЦБ, начиная с 2003 года растёт на 150-160%. По данным ЦБ, средняя сумма одного денежного перевода из России также выросла на 19% и в 2006 году достигла 546 долл. Основными странами-получателями денежных переводов из России в 2006 году были Узбекистан (16,7%), Таджикистан (15,9%), Украина (15,4%), Армения (10,1%) и Молдова (8,7%). Из них минимальная средняя сумма одного денежного перевода приходилась на Украину - 364 долл.

Основными игроками рынка денежных переводов по России является "Почта России" и "Сбербанк". Их успех заключается в разветвлённой сети приёма и выдачи денег, охватывающей большую часть населённых пунктов. В переводах за рубеж сильные позиции на рынке занимают "Western Union" и "MoneyGram".

По оценкам ЦБ, комиссия, взимаемая с клиента при осуществлении перевода за рубеж, в 2006 году в среднем составляла 3,7% от суммы переводимых средств. При этом если средняя сумма перевода находилась в диапазоне от 500 долл. до 600 долл., то средняя комиссия составляла 20 долл.

Рынок становится все менее монополизированным системами MoneyGram и Western Union, поэтому растет качество услуг и снижается их стоимость. Данные ЦБ также подтверждают устойчивое снижение комиссий в течение нескольких лет. Наибольшее снижение при этом произошло в диапазоне сумм переводов от 100 долл. до 200 долл. Однако стоит отметить замедление темпов снижения, так в среднем сумма взимаемой комиссии в 2006 году снизилась на 7% по сравнению с 2005 годом и на 13% по сравнению с 2004 годом.

Следует отметить интеграцию денежных переводов в сферу электронных платежей и реализацию дополнительных продуктов. Если взять Юнистрим, например, то продуктовая линейка на сегодняшний момент расширена до 17 продуктов. Сюда входит и погашение кредитов, и пополнение банковских счетов, и оплата мобильной и фиксированной телефонной связи, оплата коммунальных платежей и многие-многие другие.

Усиление конкуренции на рынке приводит не только к снижению стоимости переводов, но и к повышению их качества, так, например, всё большее распространение на рынке приобретаю "мгновенные" переводы, а также переводы без открытия счетов. Высокие темпы роста объёмов переводов значительно повысили привлекательность этого бизнеса. К клубу денежных переводчиков будут присоединяться некоторые платежные системы и банки стран ближнего и дальнего зарубежья.

Оплата коммунальных услуг

остается наиболее востребованной населением услугой. Основной объем платежей в данной сфере обрабатывается Сбербанком и Почтой России. Доля прочих коммерческих банков на рынке коммунальных платежей не превышает 2%. В крупных городах подавляющую долю рынка (до 90—98 %) удерживает Сбербанк, а в сельской местности до 50% платежей проходит через Почту России. В среднем рыночная доля Сбербанка составляет около 80 %, а Почты России — 15%. Около 5% платежей совершается непосредственно на предприятиях, оказывающих услуги.

Принципиально иная ситуация сложилась на рынке приема платежей за услуги мобильной связи. На долю кредитных организаций здесь приходится не более 10% платежей, остальные платежи принимаются розничными агентами, представляющими операторов связи. Эти компании, возникшие в 1990-х гг., выступили инициаторами создания рынка приема платежей за услуги мобильной связи, предоставив своим агентам технологии и привлекательные коммерческие условия.

1.9 Дистанционное банковское обслуживание

Дистанционное банковское обслуживание (ДБО) включает в себя различные варианты предоставления банковских услуг и управления собственными счетами клиента вне офиса банка с помощью компьютера или телефона. Основные способы ДБО в хронологическом порядке их появления можно представить так: телефон-клиент, банк-клиент, интернет-банкинг, WAP/PDA-банкинг, SMS-управление, мобильный банкинг.

1.9.1 Интернет-банк

Интернет-банк — это система удаленного получения банковских услуг через Интернет. Виртуальное общение с банком осуществляется в интерактивном режиме — через сайт банка. Для работы в системе необходимо подключить эту услугу в офисе банка и иметь возможность выхода в Интернет через совместимый браузер. Управление счетом возможно из любой точки мира, имея доступ к сети Интернет. Подключение и обслуживание в интернет-банке, как правило, бесплатное.

Основные преимущества интернет-банкинга:

Возможность полного управления счетами и картами из любой точки, где есть Интернет.

Стоимость услуг ниже, чем в отделении банка, или вовсе отсутствует.

Мгновенное выполнение большинства операций.

1.9.2 Телебанк

Телебанк (ТБ) — старейшая в России система дистанционного обслуживания, запущенная в 1997 году в Гута-Банке. Изначально сервис представлял из себя телефонный банкинг, что и послужило основой для названия «Телебанк». В 2005 году группа ВТБ выкупает «Гуту» и ТБ по наследству достается банку ВТБ 24. В настоящее время Телебанк — популярный комплекс дистанционного обслуживания, включающий в себя интернет-банкинг, телефонный банк (IVR), wap-банкинг и SMS-управление. Одна из самых востребованных опций в ТБ — «привязка» карт сторонних банков. Отдельно стоит выделить услуги обслуживания VIP-клиентов. Как правило, для VIP клиентов устанавливаются специальные цены и осуществляется пристальный контроль к качеству и своевременности обслуживания. За VIP клиентом закрепляется индивидуальный менеджер, который отвечает за качество обслуживания и контакты. Руководители и сотрудники VIP клиентов имеют право на специальные условия по розничным банковским продуктам - банковские карты, кредиты, вклады

.

2. ПУТИ РАЗВИТИЯ РЫНКА БАНКОВСКИХ ПРОДУКТОВ

2.1 Корпоративное обслуживание

Спрос на кредиты у предприятий МСБ велик, что рождает предложение со стороны банков. Несмотря на то, что этим видом кредитования занимается всё больше банков, их предоставление остаётся весьма рисковым. Высокие риски по таким кредитным продуктам подталкивают банки предъявлять строгие требования к заёмщикам. Одной из основных причин этого является отсутствие у предприятий МСБ обеспечения. В сложившихся условиях многие банки, чтобы расширить круг потенциальных клиентов, разрабатывают специальные программы с завышенными ставками по кредитам, которые и покрывают риски. Одним из путей снижения рисков для кредиторов, а значит повышения доступности кредита, может стать создание специальных фондов, которые могли бы выступать поручителями по предоставляемым кредитам для предприятий малого и среднего бизнеса. Ситуацию может исправить, например, развитие системы Фондов поддержки предпринимательства, которые будут брать на себя часть обязательств по кредитам за предприятия МСБ. Это в том числе поможет упрощению процедуры по кредитованию таких предприятий. Несмотря на то, что проблемой кредитования МСБ государство было обеспокоено практически с первых дней возникновения малого предпринимательства в России, качественных изменений в этом направлении не произошло. Многие специалисты уверены, что данную проблему невозможно решить в отрыве от комплексных экономических реформ.

2.2 Факторинг

В настоящее время к основным сдерживающим факторам развития факторинга на российском рынке можно отнести высокую стоимость предоставляемых услуг по сравнению с иными банковскими продуктами, необходимость предоставлять в банк значительный пакет документов, в том числе бухгалтерскую отчетность всех участников сделки, а именно клиента и должника, а также неоднозначность трактования законодательных норм, возникающих при реализации факторинговой сделки.

Практически все участники рынка отмечают неразвитость законодательства в области факторинга, что тормозит его дальнейшее развитие. «Отсутствие механизма лицензирования компаний, предоставляющих услуги факторинга; неоднозначная недействительность запрета уступки денежного требования, определенная ГК РФ; двойственность ситуации, когда, с одной стороны, услуги факторинга облагаются НДС как небанковские услуги, а с другой - подлежат регуляции со стороны ЦБ и попадают под действие Положения 254-П; проблемы связанные с отнесением затрат по факторингу для поставщиков, а также с зачетом НДС» - отмечает РБК.[8]

Внесение изменений в закон о торговле должно будет положительно повлиять на прозрачность рынка и упростить процедуру взаимодействия поставщиков и ритейлеров и тем самым расширить список поставщиков торговых сетей и, соответственно, потенциал факторингового рынка. В условиях развития рынка факторинговых услуг его участники среди факторов, способствующих дальнейшему развитию, видят необходимость в создании общих норм работы на данном рынке. Целесообразно создать ассоциацию российских Факторов, которая могла бы отстаивать интересы банков и компаний, предоставляющих факторинговые услуги на различных уровнях и выступать гарантом добросовестности Фактора для клиентов. Одним из путей развития факторинга может стать отмена обязательного лицензирования компаний, которая позволит выйти на рынок большему числу игроков и повысить на нём конкуренцию. Это должно положительно повлиять на условия по факторингу, что сделает данную услугу доступнее.

По оценкам «Эксперт РА», общий объем рынка факторинга в 2010 году вырастет на 25—30% и составит около 450—500 млрд руб. При этом точкой роста станет региональный рынок. Продуктовая сегментация на рынке приведет к тому, что банки в ближайшей перспективе обзаведутся дочерними небанковскими компаниями и переведут туда часть бизнеса, требующего поддерживать большой объем резервов на возможные потери по ссудам.

Многие факторинговые компании рассматривают региональный рынок как весьма перспективный. Такая стратегия развития вполне объяснима, так как компании уже сейчас хотят занять пока ещё свободный рынок, а регионы являются наиболее перспективным направлением. На фоне роста доступности факторинговых программ и высокого спроса на них в регионах у среднего и малого бизнеса, их хорошая динамика роста не удивительна. Следует ожидать продолжения роста региональной составляющей в объеме уступленных требований по факторинговым операциям, а также тенденции к выделению факторинга из банковского сектора в отдельное направление.

2.3 Инкассация

В ближайшее время не стоит ожидать значительного изменения доли рынка между её участниками, так как затраты при входе на него остаются значительными, а доходность от деятельности, по сравнению с другими банковскими продуктами, не столь высока.

2.4 Депозиты

Выделяют два основных фактора, тормозящих активный рост рынка депозитов: отсутствие сложившейся культуры сбережения и низкий уровень финансовой грамотности населения, а также недостаточное внимание к рынку со стороны государственных органов. Российские граждане отличаются очень коротким горизонтом планирования: на начало 2008 г. на вклады со сроком более 3-х лет приходилось только 7,3% рынка вкладов. Обладая властью над СМИ, государство достаточно успешно маскирует реальные проблемы экономики, препятствуя массовой панике, однако не справляется с задачей повышения финансовой грамотности своих граждан. Помимо создания ССВ, за последние четыре года не разработано ни одной реально действенной программы по стимулированию сбережений. Не привносит стабильности и слабая макроэкономическая политика: резкие инфляционные шоки усиливают инфляционные ожидания.

Синдром недоверия: только 5 банков из тридцатки крупнейших сумели обеспечить положительные темпы роста в сентябре 2008 г. В сформировавшейся пятерке «чемпионов» - три госбанка: им сегодня доверяют вкладчики, и именно в их пользу происходит перераспределение долей на рынке. В краткосрочном периоде госбанки могут обращать панические настроения вкладчиков себе на пользу, а в долгосрочном периоде банки с участием российского частного капитала просто лишатся одного из важнейших ресурсов привлечения долгосрочного диверсифицированного финансирования.

Кризис как стимул для роста: в текущих условиях частные банки должны пересмотреть свои депозитные стратегии. Сбалансированная линейка вкладов, учитывающая потребности любого клиента, высокая информативность депозитной политики, а также освоение новых регионов – вот ключевые факторы, которые позволят частным банкам успешно конкурировать на рынке.

Требуется поддержка: в среднесрочном периоде государственные органы должны уделить особое внимание вопросу внедрения культуры сбережения. Необходимость повышения устойчивости ресурсной базы банковской системы требует от банков, регуляторов и государственных органов командной игры. Ключевыми задачами государства выступают: создание национальной программы по повышению финансовой грамотности населения, в том числе за счет улучшения информационного фона, а также сдерживание потребительской активности граждан за счет дестимулирования беззалогового кредитования населения. Цена вопроса - 6,5 трлн. руб.: при условии активной стратегии государства к 2015 г. объем привлеченных средств населения составит 26 трлн. руб., в противном случае – только 19,5 трлн. руб[9]

2.5 Ипотечное кредитование

Полное восстановление объемов ипотечного кредитования до уровня 2008 года возможно не ранее середины 2012 года, поэтому рынку еще долго придется вновь покорять уже освоенные вершины. В 2010 году за счет эффекта «низкой базы» объем предоставленных ипотечных кредитов, по оценкам экспертов Службы рейтингов кредитных институтов, вырастет на 40-50% и составит около 220-230 млрд. руб. Сдерживающее влияние на рынок будут оказывать относительно низкий платежеспособный спрос, высокие кредитные риски и отсутствие достаточного числа надежных заемщиков, а также риски снижения стоимости залога в условиях неопределенной динамики цен на жилье.

При комплексном подходе к развитию рынка ежегодные темпы прироста в период 2011-2015 гг. будут превышать 60%, сохранение же приоритета государственной политики (искусственное расширение предложения ипотеки) способно затормозить рынок - темп прироста объемов кредитования уже в 2013 году может снизиться с 60-70% до 30-40%.[9]

2.6 Автокредитование

Продажи автомобилей в кредит сейчас действительно выше, чем в конце прошлого года. Рост этого рынка, безусловно, является позитивной тенденцией, однако стоит отметить, что речь идет скорее о возврате к ранее достигнутым позициям. Это связано, в том числе и с реализацией отложенного спроса на приобретение автомобилей. С другой стороны, многие дилеры, не имея точного прогноза на текущий год, сформировали достаточно скромные запросы на квоты по поставке автомобилей, и уже сейчас многие сталкиваются с дефицитом автомобилей, в особенности в массовом сегменте.

С конца 2009 года наблюдается постепенное снижение процентных ставок по кредитным продуктам, связанное с периодическим снижением ставки рефинансирования ЦБ, общей стабилизацией экономической ситуации и сохраняющейся высокой конкуренцией на рынке автокредитования. Учитывая данные факторы логично предположить, что тенденция незначительного снижения процентных ставок в 2010 году также сохранится.[10]

2.7 Банковские сейфовые ячейки

Спрос на банковские ячейки растёт, но в течение года не одинаков и колеблется в зависимости от сезонности. За последние годы популярность услуги по аренде ячеек выросла примерно на 10-15%, но спрос на сейфовые ячейки колеблется в зависимости от сезона. Летом, во время отпусков, спрос на услугу растет, поскольку люди, уезжая в отпуска, боятся оставлять ценности дома. Также потребность в использовании сейфов сейчас выросла в связи с ростом благосостояния граждан, развитием малого и среднего бизнеса. Кроме хранения ценностей на время отпусков банковские ячейки широко используются при совершении сделок купли-продажи. Востребованы ячейки и под многочисленные операции с недвижимостью. Несмотря на то, что сами по себе подобные сделки краткосрочны, многие клиенты, продав квартиру или дачу, оставляют полученные средства в хранилище. Последствия 2008 года привели к сокращению сделок купли-продажи и как следствие, сокращению объемов аренды сейфовых ячеек.

2.8 Денежные переводы

В перспективе стоит ожидать дальнейшего развития систем переводов как за счёт расширения точек отправления и приёма, так и за счёт повышения скорости перевода. Тенденция к снижению тарифов продолжится, но при этом стоит ожидать замедления её темпов.

В ближайшее время ожидается дальнейший рост объёма переводов в ближнее зарубежье в результате изменения российского миграционного законодательства. Так как денежные переводы в страны СНГ занимают значительную долю, то ожидаемое увеличение приезжих от изменения законодательства благотворно скажется на росте рынка переводов.

2.9 Дистанционное банковское обслуживание

С развитием телекоммуникационных и инновационных технологий развитие продуктов дистанционного банковского обслуживания (ДБО) очевидно. В России в данный момент услуги ДБО находятся на стадии внедрения. Российский рынок ДЮО пока значительно отстает от рынка Европы и США. При этом данный сегмент достаточно активно развивается, и эксперты прогнозируют по мере введения различных онлайновых услуг значительное увеличение клиентской базы. По оценкам экспертов, к концу 2010 года количество пользователей интернет-банкинга в РФ достигнет 3-4 млн. человек. Пока же ситуация на российском рынке ДБО серьезно отличается от стран Европы и США. Если в мире системы «Банк-Клиент» занимают последнее место по популярности, то в России такая услуга лидирует.

Сдерживающим фактором развития мобильного банкинга на данный момент являются высокие тарифы на услуги связи, а также опасения пользователей в части его безопасности. Эксперты утверждают, что в настоящее время клиенты Интернет-Банкинга рискуют не больше владельцев карточек, пользующихся банкоматами. Прежде чем получить доступ к системе любой клиент проходит идентификацию и аутентификацию. Безопасность достигается, главным образом, с помощью пароля или электронной подписи. Применяются также переменные коды и карты доступа, дополнительно страхующие компьютеры клиентов. Но при этом следует осознавать, что риск стать жертвой электронных мошенников все равно существует.[11]

ЗАКЛЮЧЕНИЕ

Что касается развития основных банковских продуктов то:

одним из путей снижения рисков для кредиторов, а значит повышения доступности кредита, может стать создание специальных фондов, которые могли бы выступать поручителями по предоставляемым кредитам для предприятий малого и среднего бизнеса. Ситуацию может исправить, например, развитие системы Фондов поддержки предпринимательства, которые будут брать на себя часть обязательств по кредитам за предприятия МСБ.

к основным сдерживающим факторам развития факторинга на российском рынке можно отнести высокую стоимость предоставляемых услуг по сравнению с иными банковскими продуктами, необходимость предоставлять в банк значительный пакет документов, неоднозначность трактования законодательных норм, возникающих при реализации факторинговой сделки, неразвитость законодательства в области факторинга, что тормозит его дальнейшее развитие. Отсутствие механизма лицензирования компаний, предоставляющих услуги факторинга; неоднозначная недействительность запрета уступки денежного требования. Внесение изменений в закон о торговле должно будет положительно повлиять на прозрачность рынка и упростить процедуру взаимодействия поставщиков и ритейлеров и тем самым расширить список поставщиков торговых сетей и, соответственно, потенциал факторингового рынка.

согласно Федерального закона "О страховании вкладов физических лиц в банках РФ", дающего гарантии на сохранность вкладов населения, страховое возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100 % суммы вкладов в банке, но не более 700 000 руб. Максимальная сумма компенсации составляет 700 000 руб. по всем вкладам и счетам в одном банке. Таким образом государство косвенно ввело лимит по сумме вклада для физических лиц. Синдром недоверия: только 5 банков из тридцатки крупнейших сумели обеспечить положительные темпы роста в сентябре 2008 г. В лидерах три госбанка: им сегодня доверяют вкладчики, и именно в их пользу происходит перераспределение долей на рынке. В краткосрочном периоде госбанки могут обращать панические настроения вкладчиков себе на пользу, а в долгосрочном периоде банки с участием российского частного капитала просто лишатся одного из важнейших ресурсов привлечения долгосрочного диверсифицированного финансирования

Банковская система является «нервной системой» экономики, важнейшим инструментом инвестиций и роста. В виду того, что банковская система России достаточно «молода», правительству Российской Федерации необходимо оказывать своевременную поддержку, прежде всего на законодательном уровне. Необходимо принимать самостоятельные решения более оперативно, а не ждать программ выхода из кризиса западных держав. Значительный приток капитала в Россию в докризисный период имел форму кредитов и займов, что, в отличие от прямых инвестиций, предполагало его возвратность. Иностранный капитал носил спекулятивный характер и был нацелен на обеспечение доходности благодаря росту финансового рынка и укреплению курса рубля, поэтому быстро покинул российский рынок.

Формируя антикризисную стратегию развития отечественных банков необходимо сменить модель развития финансовых институтов, основанной на низкой монетизации, сверхвысокой доходности и спекулятивных инструментах иностранных инвесторов. Стратегия развития российских банков должна основываться на взвешенных решениях и основывается на выявлении новых подходов к исследованию особенностей развития банков на основе формирования новой системы управления. [3]

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Банковское дело:100 экзаменационных ответов / О. Ю. Свиридов.- Издание 3-е, исправленное и дополненное.- Ростов н/Д, Феникс, 2010

2. Проблемы совершенствования региональной банковской системы в условиях трансформационной экономики. Свиридов О.Ю. – Ростов-на-Дону: Изд-во ЮФУ, 2008.

3. Автореферат диссертации на соискание ученой степени доктора экономических наук на тему: «Стратегияразвитияроссиискихкоммерческихбанков в условиях кризиса финансовой глобализации» / О.Ю Свиридов.-Ростов-на-Дону, 2009 год.

4. Обзор российского рынка банковских услуг агентства «РБК» http://www.rbc.ru/reviews/bank-service/chapter1-credits.shtml

5. Официальный сайт Ассоциации факторинговых компаний (АФК) за 2009 год: http://www.factorings.ru/article/33/

6. Официальный сайт ЦБ России http://www.cbr.ru/statistics/credit_statistics/MS.asp

7. Деньги. Кредит. Банки: Учеб. для вузов. / Под редакцией О.И. Лаврушина.— 2-е изд. перераб. и доп.— М.: Финансы и статистика, 1999.— 418 с.

8. Американский финансово-экономический журнал Forbes Russia http://www.forbesrussia.ru/node/49907

9. Рейтинговое агентство «Эксперт»: http://www.raexpert.ru/researches/banks/ipot_kredit_2010/

10. Рейтинги банков http://www.allbanks.ru/ratings/?ratingType=deposits)

11. Официальный сайт «Союза заемщиков и вкладчиков России»http://final.finnadzor.ru/azbuka/analytics/item/3157/

[1]

Обзор российского рынка банковских услуг www.rbc.ru/reviews/bank-service/chapter1-credits.shtml

[2]

Обзор российского рынка банковских услуг: http://www.rbc.ru/reviews/bank-service/chapter1-factoring.shtml

[3]

Денежная масса М2 (национальное определение) в 2010 году: http://www.cbr.ru/statistics/credit_statistics/MS.asp

[4]

Американский финансово-экономический журнал ForbesRussia http://www.forbesrussia.ru/node/49907

[5]

http://www.allbanks.ru/ratings/?ratingType=deposits

[6]

Рейтинговое агентство «Эксперт»: http://www.raexpert.ru/researches/banks/ipot_kredit_2010/

[7]

Данные предоставлены ФКБ «Петрокоммерц» в г. Ростов-на-Дону

[8]

Обзор российского рынка банковских услуг: http://www.rbc.ru/reviews/bank-service/chapter1-factoring.shtm

[9]

Эксперт РА http://www.raexpert.ru/researches/banks/deposits/

[10]

Агентство РБК: http://lf.rbc.ru/recommendation/auto/2010/05/26/125538.shtml

[11]

http://final.finnadzor.ru/azbuka/analytics/item/3157/

|