Содержание

Введение

Глава 1. Понятие роли категории страхования в теории страхования

1.1 Понятие термина «страхование» и «сущность страхования»

1.2 История возникновения страхования

1.3 Функции и роль страхования как экономической категории

Глава 2. Роль страхования в социально-экономическом развитии России

2.1 Роль страхования в регулировании социально-экономических отношений РФ

2.2 Роль страхования в формировании инвестиционного капитала в РФ

2.3 Роль страхования в развитии национальной экономики РФ

Глава 3. Оценка состояния и перспективы развития страхования в экономике России

3.1 Оценка развития современного страхового рынка в РФ

3.2 Трудности и перспективы развития страхового дела в РФ

3.3 Мероприятия по совершенствованию страхования в РФ

Заключение

Список литературы

Введение

Страхование имеет многовековую историю и относится к таким основополагающим категориям, как деньги, кредит, налоги. На сегодняшний день страхование представляет собой способ компенсации ущерба, нанесенного собственнику материальных ценностей в результате стихийных бедствий, аварий, пожаров, землетрясений, ограблений и т.п. Эти события нарушают нормальное течение жизни человека и отличаются своей внезапностью и непредвиденностью.

Естественно, что любой собственник, любой человек заинтересован в обеспечении сохранности своего имущества, жизни, здоровья и хотел бы иметь возможность компенсировать нанесенный ущерб при наступлении страхового случая. Эта заинтересованность является субъективной основой возникновения страхования.

Объект работы – явления и процессы в современном обществе, связанные с риском.

Предмет работы – особенности страхования как элемента минимизации риска.

Цель работы – изучение роли страхования в современном обществе.

Задачи работы:

· Характеристика понятия термина «страхование» и «сущность страхования»;

· Изложение истории возникновения страхования;

· Характеристика функции и роли страхования как экономической категории;

· Изучение роли страхования в регулировании социально-экономических отношений РФ;

· Характеристика роли страхования в формировании инвестиционного капитала в РФ;

· Изучение роли страхования в развитии национальной экономики РФ;

Реклама

· Оценка развития современного страхового рынка в РФ;

· Характеристика трудностей и перспектив развития страхового дела в РФ;

· Предложение мероприятий по совершенствованию страхования в РФ.

Методологической базой исследования послужили труды Н.Р. Агеева, А.А. Александрова, К.Г. Воблого, С.К. Казанцева, П. Самиева, А. Янина, Л.И. Рейтмана, В.В. Шахова, Т.А. Яковлевой, О.Ю. Шевченко.

Эмпирической базой исследования послужили данные о состоянии и перспективах развития страхования в экономике России, в частности, итоги развития страхового рынка России за 2007 год, данные, приведенные в исследовании П. Самиева и А. Янина, о перспективах развития страхового рынка.

В работе использованы труды отечественных ученых и авторов в области страхования: Н.Р. Агеева, А.А. Александрова, К.Г. Воблого, Ю.Н. Журавлева, С.К. Казанцева, П. Самиева, А. Янина, Е.В. Коломина, В.В. Шахова, Л.И. Рейтмана, Т.А. Яковлевой, О.Ю. Шевченко.

Процесс возникновения заинтересованности в страховании можно схематично представить следующим образом (рис. 1.1).

Защитить себя и свое имущество человек может, создав запасы и резервы в той или иной форме. Но для того, чтобы обеспечить тот же уровень жизни или, допустим, производство в том же объеме после наступления какого-либо негативного события (например, пожара), эти запасы и резервы должны быть по своим объемам равнозначны тому, что находится в пользовании, в производстве. В этой ситуации не могла не возникнуть идея объединения заинтересованных лиц для солидарной раскладки ущерба — компенсации потерь одному или нескольким пострадавшим общими усилиями. Причем жизненный опыт показывает, что число пострадавших от стихийных бедствий, аварий, краж всегда меньше числа опасающихся наступления негативных событий. Это еще раз подтверждает выгодность солидарной раскладки ущерба между заинтересованными лицами. И чем больше участников объединения, тем меньше доля средств, которую каждый из них должен выделить для компенсации потерь пострадавшему.

Рисунок 1.1 – Субъективные предпосылки возникновения страхования[1]

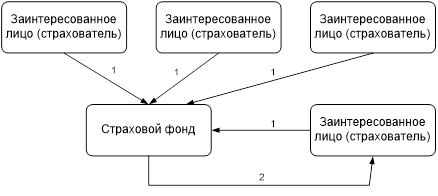

Надо сказать, что солидарная раскладка ущерба всегда носит замкнутый характер, так как возмещение потерь может получить только участник объединения заинтересованных лиц (рис. 1.2).

1 – страховой взнос,

2 – страховая выплата

Рисунок 1.2 – Схема солидарной раскладки ущерба[2]

В замкнутом солидарном участии заинтересованных лиц в компенсации ущерба от негативных событий пострадавшим членам объединения состоит исходный смысл страхования. Именно в форме взаимного страхования, когда участники объединения являются одновременно и страхователями, и страховщиками, осуществлялось страхование на ранних этапах его развития. Страховой фонд в это время, как правило, не формировался, и в случае наступления негативных событий участники объединения совместными усилиями оказывали помощь пострадавшим. В ходе дальнейшего развития страхования и превращения его в сферу предпринимательства первичные, исходные признаки страхования (наличие страхового интереса и замкнутая солидарная раскладка ущерба между заинтересованными лицами) были дополнены другими специфическими особенностями.

Реклама

На сегодняшний день страхование осуществляется только в отношении вероятных событий, т.е. таких событий, про которые заранее нельзя точно знать, произойдут они или нет. События, о которых заранее известно, что они обязательно произойдут или, наоборот, никогда не произойдут, не являются страховыми.

Страховщики, учитывая вероятность наступления того или иного страхового случая, а также данные о количестве пострадавших объектов в результате одного страхового случая, о средних размерах ущерба и соответственно о средних размерах выплат, определяют размер страховых взносов, уплачиваемых страхователями. За счет этих взносов формируются страховые фонды, используемые страховщиками для выплаты компенсаций в случае причинения ущерба застрахованным имущественным интересам страхователей. Поэтому именно страховой фонд является инструментом раскладки, перераспределения ущерба между страхователями. Но перераспределение осуществляется не только между страхователями. Ущерб может быть перераспределен и во времени. В определенные более спокойные периоды времени страховых случаев происходит меньше, что позволяет страховщику резервировать средства и использовать их для выплаты компенсаций в неблагоприятные годы. Но в любом случае имеет место возвратность средств, мобилизованных страховщиками в страховые фонды. Эти средства, за вычетом накладных расходов страховщиков, возвращаются страхователям в виде страховых выплат. Однако реализация этой особенности страховой деятельности осуществляется по-разному в накопительных и в рисковых видах страхования.

К событиям, в отношении которых в настоящее время заключаются договоры страхования, относятся:

1) повреждение или уничтожение имущества страхователя;

2) нанесение вреда жизни и здоровью страхователя;

3) нанесение страхователем ущерба имуществу или жизни и здоровью какого-то третьего лица;

4) дожитие до пенсионного возраста;

5) дожитие страхователя до оговоренного договором события или возраста.

Страхование первых трех групп рисков относится к рисковым видам страхования. Страхование четвертой и пятой групп рисков является накопительным.

Все виды коммерческих отношений строятся на эквивалентности и обязательности передачи товара или услуги за деньги покупателю. В страховании эти принципы проявляются достаточно специфично. В краткосрочных или рисковых видах страхования страхователь, уплатив взносы, может не получить страховой услуги в виде страховой выплаты, если за время страхования не произошло то событие, в отношении которого был заключен договор. Не возвращаются страхователю и уплаченные им страховые взносы. Материализация страховых гарантий производится только для пострадавших страхователей. Например, в страховой компании может за год застраховаться 10 000 человек, а страховую услугу реально получат только 50. Причем страхователь, уплатив при заключении договора, например, 5% страховой суммы, при наступлении страхового случая может получить компенсацию в размере 100% стоимости застрахованного имущества, т.е. в рисковых видах страхования во взаимоотношениях страхователя и страховщика нет индивидуальной эквивалентности.

Страховая эквивалентность в этом случае состоит в том, что все страховые взносы (за вычетом накладных расходов страховщика), полученные от клиентов за тарифный период (например, за 5 лет), будут выплачены в течение этого времени, но только пострадавшим страхователям. В основе рискового страхования лежит солидарная раскладка ущерба.

В более продолжительных накопительных видах страхования взаимоотношения страхователя и страховщика всегда являются эквивалентными. В этом случае страхователь обязательно получит страховую выплату в той или иной форме, а страховщик обязан обеспечить накопление соответствующей суммы по каждому заключенному договору. Сформировать их можно, во-первых, получая соответствующие взносы страхователей и, во-вторых, инвестируя полученные средства по направлениям, определяемым государством. Деньги, «работая», принесут доход, что позволит страховщику сократить на эту сумму размер взносов страхователей.

Таким образом, страхование можно определить как совокупность перераспределительных отношений замкнутого круга его участников по поводу формирования за счет их взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба имуществу юридических и физических лиц, а также для материального обеспечения граждан при наступлении определенных событий в их жизни.

Первые признаки страхования появились еще в античные времена. Так, по дошедшим до нас источникам в рабовладельческом обществе были соглашения, суть которых состояла в стремлении рассредоточить между всеми заинтересованными лицами риск возможного ущерба, когда опасности подвергаются совместные имущественные интересы многих лиц. На Ближнем Востоке еще за два тысячелетия до нашей эры в эпоху вавилонского царя Хаммурапи члены торгового каравана заключали между собой договоры о том, чтобы сообща возмещать убытки, постигшие кого-либо из них в пути, от ограбления, кражи или пропажи товара. Аналогичные договоры заключались в Палестине и Сирии на случай падежа, растерзания хищными зверями, кражи или пропажи осла у кого-либо из участников каравана. В области торгового мореплавания соглашения о взаимном распределении убытков от кораблекрушения и иных морских опасностей заключались между корабельщиками-купцами в государствах на севере Персидского залива, в Финикии и Древней Греции[3]

.

Для этих и других подобных случаев характерна одна особенность: здесь еще нет страховых взносов, которые регулярно уплачиваются участниками таких соглашений. Последние берут на себя лишь обязательства возместить убытки потерпевшему, после того как они возникнут, путем специального сбора средств среди всех лиц, участвующих в соглашении. Такая организация страховой защиты, заключающаяся в обязательствах возмещать убытки не из заранее сформированного страхового фонда, а путем последующей раскладки суммы ущерба, понесенного одним из участников соглашения, на всех его членов представляет собой древнейшую форму страхования.

Впоследствии страховые отношения начинают строиться и на основе регулярных взносов, уплачиваемых участниками соглашения, что приводит к предварительному накоплению денежного фонда, который используется для возмещения возникающего ущерба. Таким образом, происходит переход от последующей раскладки убытка к системе периодических, твердо определенных страховых взносов и предварительного аккумулирования страхового фонда. Однако такой переход происходит постепенно и долгое время обе вышеуказанные системы страховой защиты существуют параллельно, дополняя друг друга, причем первая — преимущественно в области торговли, а вторая — в основном в области ремесла. Еще одна характерная особенность существовавших в этот период отношений страхования состоит в том, что они носили черты взаимного страхования, т. е. страховое обеспечение осуществлялось через профессионально-корпоративные организации, которые защищали имущественные интересы своих членов. Наибольшее развитие взаимное страхование получило в Древнем Риме, где оно широко использовалось в различных профессиональных союзах и коллегиях.

Страхование в средние века обычно именуется гильдийско-цеховым. Первоначально оно было аналогично по своему характеру страхованию в профессиональных коллегиях рабовладельческого общества. При этом оно прошло примерно те же этапы развития, что и страхование в древнем мире: от последующей раскладки ущерба, понесенного каждым отдельным участником соглашения, — к системе заранее установленных и периодически уплачиваемых страховых взносов, из которых формировался страховой фонд, используемый для возмещения убытков, понесенных участниками договора. Одновременно происходила конкретизация случаев, при наступлении которых осуществлялись выплаты, более строго оговаривались размеры таких выплат. В частности, уже в то время произошло разделение страхования на имущественное и личное. Имущественное страхование предусматривало возмещение ущерба, возникшего в результате стихийных бедствий, кораблекрушений, пожаров, падежа скота, краж и грабежей. Личное страхование предусматривало выплаты определенных сумм в случае болезни, а также выдачу пособий на погребение и содержание вдов и сирот в случае смерти главы семьи.

Таким образом, средневековое страхование отличалось от античного прежде всего более широким и конкретным перечнем страховых случаев, который охватывал многие страховые риски, присущие современному страхованию имущества и личному страхованию. На позднем этапе развития средневековое страхование утрачивает замкнутый характер, участниками страховых фондов нередко становятся лица, посторонние для данной корпорации. Однако и в этот период еще не произошло отделения страховщика от страхователя, а потому, несмотря на определенные особенности, присущие страхованию в различных социально-экономических условиях и регионах мира, общим для него в течение всего рассматриваемого периода является то, что члены того или иного коллектива страховали себя и не ставили целью получение прибыли.

В условиях капиталистического способа производства страхование приобретает коммерческий характер, его целью становится получение прибыли. В результате страховое обеспечение превращается в специфический товар, реализация которого приносит доход, а страховая деятельность становится одним из видов бизнеса. История развития страхования в эпоху капитализма может быть разделена на три этапа: первый — начинается в середине XIV века и продолжается до конца XVII столетия; второй — охватывает XVIII и первую половину XIX века; третий — начинается в середине XIX века и продолжается по настоящее время.

Первый этап соответствует периоду первоначального накопления капитала. Он характеризуется возникновением страхового договора. Первый страховой полис, по свидетельству историков, был выдан в 1347 г. на перевозку груза из Генуи на остров Майорка. Однако договоры на этом этапе заключали, как правило, лица, не специализировавшиеся исключительно на страховой деятельности, а также объединения по взаимному страхованию. Среди видов операций преобладает в это время транспортное, и в первую очередь морское страхование. Первым по времени центром такого страхования считается северная Италия. Несколько позже страхование появляется в Испании, а со второй половины XVI века его центр перемещается на северо-западное побережье Европы (в Нидерланды, а затем в Германию). В XVII веке значительное развитие получает страхование во Франции.

Второй этап характеризуется появлением и развитием специализированных страховых обществ. Первым предвестником современной страховой компании было основанное в 1668 г. в Париже общество морского страхования, которое, однако, быстро распалось. В 1720 г. два общества морского страхования были созданы в Англии. Затем страховые общества появляются и в других странах: в Италии (Генуя — 1741 г.), Дании (1746 г.), Швеции (1750 г.) и т. д. В Германии первые общества морского страхования были созданы в 1765 г. в Гамбурге и Берлине. С начала XVIII века лидерство в развитии страхования переходит к Англии, которая сохраняет его и в XIX веке[4]

.

С конца XVII века происходят изменения и в видах страхования. Морское страхование перестает быть единственным получившим развитие видом страхования. Все большее значение, в частности, приобретает страхование от огня, толчком к развитию которого послужил пожар в Лондоне в 1666 г., длившийся четыре дня и уничтоживший 13 200 домов. После него в Лондоне был учрежден «Огневой офис», занимавшийся страхованием домов и других сооружений, который начал осуществлять страховые операции с 1681 г. В середине XVIII века также в Англии возникает страхование жизни. В конце XVIII века появляется сельскохозяйственное страхование. Причем родиной страхования от градобития принято считать Францию, а страхования от падежа скота — Германию. С развитием машинного производства в середине XIX века сначала в Великобритании, а затем в Германии и других странах появляется страхование от несчастных случаев. В 1825 г. во Франции появляется страхование гражданской ответственности.

На третьем этапе развития страхование становится формой крупного предпринимательства. Начало этому этапу положило объединение страховых организаций и создание страховых картелей и концернов. Один из первых крупных страховых картелей, имевших международный характер, был создан в Берлине в 1874 г. В него вошли 16 страховых обществ разных стран (Австрии, России, Швеции и др.). Но особенно ярко процесс создания крупных монополистических объединений проявился после Первой мировой войны. К началу 1920-х годов страхование стало рассматриваться как одно из наиболее прибыльных направлений в бизнесе. С тех пор оно входит в число ведущих областей экономики, сосредоточившей значительные капиталы.

Основными чертами, характеризующими становление и развитие современного рынка страховых услуг, являются: 1) укрупнение и увеличение размеров капитала и активов страховых организаций; 2) существенный рост объема страховых операций; 3) многообразие видов страхования; 4) проведение операций по обязательному страхованию; 5) развитие операций по перестрахованию; 6) создание развитой системы страховых посредников; 7) развитие системы государственного надзора за деятельностью страховых организаций; 8) превращение страховых компаний в крупнейших инвесторов, аккумулирующих и размещающих значительную часть финансовых ресурсов; 9) выход страхования за национальные границы, приобретение им международного характера и как закономерный итог данного процесса — глобализация страхового рынка.

В странах с развитой рыночной экономикой страхование играет важную и многоплановую роль. По мнению Ю.А. Сплетухова и Е.Ф. Дюжикова, в связи с этим можно выделить четыре функции страхования: функцию возмещения убытков, социальную, инвестиционную и предупредительную[5]

.

Другие авторы (например, Т.А. Яковлева и О.Ю. Шевченко) имеют точку зрения о том, что основных функций страхования три: предупредительная, сберегательная (по мнению автора, данную функцию можно соотнести с социальной), рисковая (функция возмещения убытков)[6]

. Помимо этих функций, данные авторы указывают на то, что в ряде других работ выделяются такие функции страхования, как контрольная, кредитная и инвестиционная.

Через механизм страхования возмещается значительная доля убытков, возникших вследствие пожаров, стихийных бедствий, техногенных катастроф и других случайных событий неблагоприятного характера. Тем самым страхование выполняет функцию возмещения убытков.

Получаемое от страховых компаний возмещение обычно направляется на восстановление (а при использовании дополнительных средств страхователей — и на модернизацию) утраченных и поврежденных материальных ценностей, что в конечном счете способствует экономическому росту.

Страхование широко используется для решения социальных проблем общества, т. е. оно выполняет социальную функцию. Данная роль страхования проявляется в нескольких аспектах. Прежде всего, страховые организации оказывают большую помощь застрахованным при утрате трудоспособности и наступлении инвалидности в результате несчастных случаев и заболеваний. Страховые компании финансируют лечение и реабилитацию потерпевших, компенсируют последним утраченные доходы. В случае смерти застрахованного его близким выплачиваются средства, которые позволяют не снижать достигнутый уровень жизни. Выплаты гражданам возмещения за утраченное или поврежденное имущество также способствуют сохранению достигнутого ими уровня материального достатка. Тем самым страхование выполняет роль стабилизатора уровня жизни граждан.

В последние годы существенно возрастает роль страхования в пенсионном обеспечении. Сокращение рождаемости и рост продолжительности жизни в развитых странах привели к уменьшению численности работающего населения и увеличению числа пенсионеров. Многие страны испытывают трудности при реализации государственных пенсионных программ, построенных на распределительном принципе. Государственные расходы на пенсионное обеспечение и так слишком велики, и дальнейший их рост просто невозможен. В создавшейся ситуации договоры пенсионного страхования, заключаемые за счет средств граждан или их работодателей, с одной стороны, повышают уровень жизни пенсионеров, а с другой — снижают финансовую нагрузку на государство[7]

.

Далее, страхование способствует реализации сберегательных потребностей населения. Многие крупные расходы (например, связанные с приобретением жилья, автомобиля, затратами на образование) граждане не могут осуществить за счет своих текущих доходов, поэтому они нуждаются в накоплении денежных средств. Одним из способов организации таких накоплений является заключение договоров страхования жизни. Кроме того, страховые организации являются работодателями, решая проблему безработицы. В странах с развитым страховым рынком в страховании занято до 1% трудоспособного населения.

С помощью страхования мобилизуются накопления для развития национальной экономики. Тем самым страхование выполняет инвестиционную функцию. Общеизвестно, что страны, которые смогли больше накопить, имеют тенденцию к более быстрому экономическому росту. В отличие от коммерческих банков, которые специализируются на привлечении средств на короткий период, страховые организации (особенно компании по страхованию жизни) располагают полученными в виде страховых взносов средствами в течение длительного времени (10 и более лет). В связи с этим в экономически развитых странах страховые компании являются крупнейшими инвесторами. Стабильный приток денежных средств, долгосрочность обязательств страховых организаций сделали их идеальным источником «длинных денег» для бизнеса и правительства.

С помощью страхования обеспечивается снижение вероятности наступления различных неблагоприятных событий и уменьшаются убытки от проявления таких событий, тем самым страхование выполняет предупредительную функцию. Данная функция страхования проявляется в двух аспектах.

Во-первых, часть получаемых взносов по договорам страхования страховые организации направляют на формирование специальных резервов предупредительных мероприятий. Средства из этих резервов используются для финансирования мер, направленных на предотвращение аварий, пожаров, стихийных явлений природы, несчастных случаев, болезней.

Во-вторых, предупредительная функция страхования проявляется в том, что страховые организации требуют от своих клиентов, чтобы они сами осуществляли определенные меры, направленные на снижение вероятности наступления событий, от которых заключаются договоры страхования.

Глава

2 Роль страхования в социально-экономическом развитии России

Экономические и социальные отношения в обществе в целом, в пределах отдельно взятого хозяйствующего субъекта или гражданина и его семьи сталкиваются с различными по степени и широте воздействия, источникам и разрушительности рискам. Перечисленные критерии предопределяют использование различных форм организации страховых отношений (форм проведения страхования). Сочетание различных форм проведения страхования в целях управления рисками на макро- и микроэкономическом уровнях обеспечивает целостность национальной системы страхования.

Под формой организации страховых отношений понимают организационно-правовые условия, установленные государством для управления различными по масштабам, опустошительности и социальной значимости рисками. Такие условия, закрепленные национальным законодательством, включают:

· обязательность или добровольность заключения договоров страхования;

· охват страхованием;

· установление условий страхования и страховых тарифов;

· перечень страховых случаев, при наступлении которых возникает обязанность осуществить страховую выплату;

· назначение специального субъекта, обеспечивающего проведение страхования или предоставление страхователю права выбора субъектов из числа имеющих государственное разрешение на проведение страховых операций.

Основываясь на выделенных критериях, можно обосновать следующую систему форм организации страховых отношений в национальной экономике (рис. 2.1).

Рисунок 2.1 – Схема формы организации страховых отношений[8]

Рассмотрим подробно характерные черты каждой из выделенных форм организации страховых отношений:

(1) обязательное социальное страхование - представляет собой форму проведения страхования, связанную с управлением макроэкономическими социальными и демографическими рисками в обществе.

(2)добровольное социальное страхование — форма проведения страхования, предусмотренная ст. 39 Конституции Российской Федерации (до настоящего времени в научных классификациях эта форма проведения страхования остается неучтенной).

Общим критерием для выделения приведенных выше форм социального страхования является их использование в отношении управления социальными рисками. В соответствии с п. 7 Руководящих принципов, входящих в Рекомендации Международной организации труда, такими стандартными социальными рисками являются: болезнь, материнство, инвалидность, старость, смерть кормильца, безработица, расходы в связи с чрезвычайными обстоятельствами, производственная травма.

(3) обязательное страхование иное, чем социальное — представляет собой форму проведения страхования, связанную с управлением макроэкономическими социальными рисками в отдельных областях общественной жизни.

Используя эту форму организации страховых отношений, государство, устанавливая обязательность и всеобщность страхования для определенных категорий граждан или хозяйствующих субъектов, определяя основные условия страхования и основания для выплаты страховых сумм, тем не менее возлагает организацию страховых отношений на широкий круг страховых организаций, которые отвечают требованиям, также установленным государством (в частности, лицензии на право проведения определенного вида обязательного страхования).

В Российской Федерации перечень видов обязательного страхования достаточно широк - более 40 федеральных законов и законодательных актов устанавливают в той или иной форме обязательность определенных видов страхования, важнейшими среди них являются обязательное страхование военнослужащих, обязательное страхование государственных служащих при исполнении служебных обязанностей, обязательное страхование судей, обязательное страхование" профессиональной ответственности при осуществлении нотариальной деятельности, обязательное личное страхование пассажиров.

(4) добровольное страхование иное, чем социальное — представляет собой форму управления микроэкономическими рисками, присущими экономической деятельности отдельных субъектов хозяйствования, а также деятельности и жизни граждан в обществе.

Добровольность в страховании означает, что в основе передачи риска от страхователя страховщику в соответствии с условиями договора страхования происходит на основании свободного волеизъявления сторон и полного согласования ими существенных условий договора страхования.

В мировой экономике страховые компании принадлежат к числу наиболее крупных коллективных инвесторов и занимают активную инвестиционную позицию. Такого рода активность напрямую зависит от динамики страхового рынка в целом. Если она положительная, то сегмент страховых услуг аккумулирует внушительный объем ресурсов, а инвестиционная деятельность страховщиков позволяет снизить нагрузку на бюджет государства (специальные пенсионные программы), и делает страховщиков источником долгосрочных ресурсов.

В России же наблюдается экстенсивное развитие страховой отрасли. Компании ориентированы преимущественно на получение прибыли от клиентов, завышая тарифы и ужесточая условия страховых выплат, а не на инвестирование – использование собственных ресурсов. Тем временем, в мировой практике инвестиционная деятельность составляет важнейший, после страхования, источник доходов страховых организаций[9]

.

Однако на протяжении последних нескольких лет Российская Федерация энергично включается в мировые бизнес – процессы, что заставит активизироваться рынок страхования, в частности страховые компании, как инвесторов.

Последней новацией стало включение страховых организаций в список квалифицированных инвесторов в силу закона, и, как следствие, допуск их к инвестированию в ценные бумаги, ограниченные в обороте. Такие активы являются потенциально высокодоходными, но вложения в них сопряжены с высокими рисками[10]

.

По российскому законодательству страховщики могут размещать собственные средства и страховые резервы. Доля привлеченных средств в значительной степени преобладает над собственными, поэтому интересно рассмотреть инвестирование страховых резервов. Процесс инвестирования привлеченных средств регулируется Правилами размещения страховщиками средств страховых резервов.

Активы, принимаемые для покрытия страховых резервов, должны удовлетворять условиям диверсификации, ликвидности, возвратности, и только в последнюю очередь (по мнению регулятора) доходности. Страховые резервы должны быть достаточными для исполнения обязательств по договорам страхования, сострахования, перестрахования. Поэтому законодателем установлены жесткие требования к их составу и структуре.

Однако в русле реформ и в первую очередь в связи с признанием страховых компаний квалифицированными инвесторами, перед ними открываются новые возможности.

Вероятно, новые перспективы коснутся перечня активов, доступных для вложения и лимитов по ним (структуры).

Несмотря на то, что состав активов, предусмотренных для покрытия страховых резервов, включает в себя инструменты, недоступные, например, негосударственным пенсионным фондам, он нуждается в расширении.

Прежде всего, это касается включения в список активов паев закрытых паевых инвестиционных фондов. Конструкция закрытого паевого инвестиционного фонда позволит осуществить выгодное инвестирование опосредованным образом в:

· недвижимость;

· венчурные проекты;

· реальный сектор экономики;

· другие активы[11]

.

В зарубежной практике распространено инвестирование в недооцененные активы. Учитывая иностранный опыт, вероятно появление возможности вкладывать средства в фонды, инвестирующие в акции компаний малой и средней капитализации, готовящиеся провести первичное размещение своих акций (pre-IPO). Представляется, что будет использован механизм закрытых паевых инвестиционных фондов (новые категории фондов на российском рынке коллективных инвестиций).

Безусловно, для инвестирования в проекты, рассчитанные на длительный срок, нужны «длинные» деньги, поэтому первоочередное включение паев ЗПИФов в список активов, доступных для инвестирования страховых резервов, возможен по отношению к резервам по страхованию жизни.

При проведении реформ всегда учитываются современные условия функционирования рынка. В нестабильной обстановке привлекают внимание инструменты, позволяющие хеджировать риски. Учитывая квалификацию инвесторов, допустимо включить в «инвестиционный список» производные финансовые инструменты (деривативы).

Страховые компании могут напрямую вкладывать средства и в ценные бумаги, и в драгоценные металлы, и в недвижимость, в связи с предоставленным перечнем инструментов особое внимание привлекает структурирование активов.

Если сравнивать структуру активов, принимаемых в покрытие страховых резервов российских и иностранных страховых компаний видно, что основную долю в активах российских страховщиков занимают векселя банков, депозиты, доли перестраховщиков в резервах и государственные ценные бумаги; в то время как зарубежные страховщики инвестируют в облигации и акции, обеспечивая приток инвестиционных ресурсов в экономику, и получая доход.

Конечно, чтобы увеличить лимиты инвестирования, нужно четко прогнозировать востребованность вкладываемых ресурсов. В первую очередь такой расчет возможен с долгосрочными резервами по страхованию жизни.

Вероятно снижение ограничений по инвестированию в паи паевых инвестиционных фондов, по прямым вложениям на рынке недвижимости (он отличается меньшей волатильностью по сравнению с фондовым), в драгоценные металлы, ипотечные ценные бумаги.

Размещение средств страховых резервов может осуществляться страховщиком самостоятельно, а также путем передачи части средств (до 20 % от суммарной величины страховых резервов) в индивидуальное доверительное управление. При этом отсутствует возможность передачи средств в управление нерезидентам.

Поскольку инвестиционная деятельность не является для страховых организаций профильной, то разумно установить долю страховых резервов, доступных для передачи, более 20 %[12]

.

Кроме того, положительная динамика страхового рынка и как следствие инвестиционной деятельности страховщиков, требует развития консалтинга в данном сегменте.

Вектор развития экономики России направлен на стимулирование деятельности, прежде всего крупных (институциональных) инвесторов. Принципиальной разницы между деятельностью инвестиционных институтов (Банков, негосударственных пенсионных фондов, страховых компаний и прочих) в области размещения средств нет.

Однако требования к размещению средств дифференцируются, различается, в том числе, и интенсивность реформирования в данной отрасли. Деятельность по инвестированию средств страховых резервов имеет свою специфику – срок востребованности резервов по страхованию иному, чем страхование жизни, менее прогнозируем, чем, например, необходимость выплаты средств негосударственных пенсионных фондов. Министерство финансов признает необходимость проведения реформ по предоставлению страховым организациям новых инвестиционных возможностей, но придерживается консервативной позиции по срокам. Регулятор в лице Федеральной службы по финансовым рынкам дал основу для дальнейших преобразований, включив страховщиков в список квалифицированных инвесторов в силу закона, интенсификация процесса остается в руках самих страховщиков[13]

.

Переход экономики Российской Федерации от экономики административно-командного типа к рыночной обеспечивает существенное возрастание роли страхования в общественном воспроизводстве, значительно расширяет сферу страховых услуг и развитие альтернатив государственному страхованию. При командно-административной системе управления народным хозяйством, доминирующей роли государственной собственности и слабой экономической ответственности руководителей и трудовых коллективов за ее сохранность страхование никак не могло получить подобающего ему места в национальной экономике РФ и общественных отношениях.

Развертывание рыночных отношений, когда товаропроизводитель начинает действовать на свой страх и риск, по собственному плану и несет за это ответственность, повышает роль и значение страхования. При этом наряду с традиционным предназначением — обеспечением защиты от природной стихии (землетрясения, наводнения, бури и др.), случайных событий технического и технологического характера (пожары, аварии, взрывы и др.) — объектом страхования все больше становятся убытки от различных криминогенных явлений (кражи, разбойные нападения, угон транспортных средств и др.). Предприятия и организации различных форм собственности, выступающие в качестве страхователей, испытывают потребность не только в возмещении ущерба, выражающегося в гибели или повреждении основных фондов и оборотных средств, но и в компенсации недополученной прибыли или дополнительных расходов из-за вынужденных простоев предприятий (неритмичные поставки сырья, неплатежеспособность оптовых покупателей).

Изменения затрагивают также сферу имущественного и личного страхования граждан, что непосредственно связано с экономическими интересами населения. Соотношение долгосрочных и краткосрочных договоров страхования, сочетание рисковых, предупредительных и сберегательных условий страхования, уровень банковского процента на резерв взносов по договорам страхования жизни, учет ценовых тенденций и осуществление антиинфляционных мероприятий с переходом к рыночной экономике неизбежно становятся предметом страховой политики. Возрастает предложение страховых услуг. Происходит постепенное формирование страхового рынка. Приоритет отдается добровольным видам страхования, хотя в определенных сферах сохраняется или даже вводится обязательное страхование (например, медицинское, военнослужащих от несчастных случаев и др.)[14]

.

В рыночной экономике Российской Федерации на этапе ее становления страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой — видом деятельности, приносящим доход. Источниками прибыли страховой организации служат доходы от страховой деятельности, от инвестиций временно свободных средств в объекты производственной и непроизводственной сфер деятельности, акции предприятий, банковские депозиты, ценные бумаги и т.д.

Страхование служит важным фактором стимулирования производственной активности и обеспечения здорового образа жизни, создает новые стимулы роста производительности труда в соответствии с личным вкладом в производство и обеспечения собственного благополучия.

Глава

3 Оценка состояния и перспективы развития страхования в экономике России

Первое полугодие 2008 года на российском страховом рынке прошло под знаком двух тенденций: выравнивание тарифов и снижение темпов роста страхования, связанного с кредитными продуктами. На первый план для страховщиков постепенно выходят не доля рынка, а устойчивость и рентабельность бизнеса[15]

.

По итогам первого полугодия 2008 года российские страховые компании собрали 293 млрд рублей взносов по прямому страхованию (без ОМС), что на 44 млрд рублей или 17,6% больше, чем за аналогичный период предыдущего года. Прирост взносов в текущем году замедлился – в первом полугодии 2007 года он был на 3,1 процентных пункта выше. Крупнейшими сегментами российского страхового рынка по-прежнему остаются страхование автокаско (по данным исследования рейтингового агентства «Эксперт РА», объем взносов, собранных по этому виду страхования в первом полугодии 2008 года, составил 76,4 млрд. руб.), ДМС (53,0 млрд. руб.), ОСАГО (39,1 млрд. руб.) и страхование имущества юридических лиц от огневых и иных рисков (31,3 млрд. руб.)[16]

.

Три из четырех основных для российского рынка видов страхования показали снижение темпов прироста страховой премии: темп прироста взносов по автокаско в первом полугодии 2008 года снизился на 5,6 п.п. по сравнению с первым полугодием 2007 года и составил 35,1%, по ОСАГО снижение составило 4,8 процентных пункта до уровня 12,9%. В то время как по розничным видам речь идет о замедлении темпов прироста, в страховании имущества юридических лиц и вовсе произошло абсолютное снижение величины собранной страховой премии на 6,3% (в первом полугодии 2007 года отмечался прирост на 5,6%). Возросли темпы прироста только в ДМС – с 15,6 до 23,4%[17]

.

Минимальный рост премии по огневым рискам и грузам - общая тенденция в сегменте корпоративного страхования. Основными факторами, негативно влияющими на показатели этого сегмента, являются снижение тарифов – как по причине ужесточения конкуренции, так и вследствие удешевления перестраховочной защиты в западных компаниях, - а также уход с рынка значительного объема схем[18]

.

В то время как сокращение взносов по страхованию имущества юридических лиц – лишь продолжение тенденции, сформировавшейся достаточно давно, «торможение» автострахования – новое и очень неблагоприятное явление для российских страховщиков, вызванное внешними для страхового рынка причинами. Высокие темпы роста автокаско связаны, в основном, с практикой вмененного страхования при автокредитовании, которое около года назад испытало настоящий бум. Последствия мирового финансового кризиса для российской экономики выразились, наряду с прочими, в снижении темпов роста выдачи кредитов российскими банками. Как следствие, замедлился рост и кредитного автокаско.

Ожидания относительно дальнейших перспектив роста автострахования у большинства участников рынка достаточно пессимистичны. Гипертрофированный рост заработной платы, опережающий темпы роста производительности труда и обусловленный дефицитом рабочей силы, не может продолжаться долго, а ускорение инфляции заставит людей отложить как дорогостоящие покупки, так и кредитование из-за ограниченности денежных средств на приобретение товаров первой необходимости. Соответственно, изменение в структуре потребления приведет к снижению темпов роста автострахования[19]

.

Российские страховщики ожидают снижения темпов роста премии по страхованию каско автомобилей, приобретаемых в кредит, в конце текущего и начале будущего года. Снижение темпов роста промышленного производства, отток иностранных инвестиций, а также сокращение темпов роста реальных доходов населения создают дополнительные предпосылки для возможного замедления развития страхования в будущем году.

Темпы роста рынка ДМС также очень низки. Причина в том, что государство до сих пор не смогло четко определить, что такое обязательное медицинское страхование: соцобеспечение или элемент страхования. Именно поэтому невозможно дать точный прогноз рынка ДМС: будет ли он отдельной составляющей, не имеющей отношения к обязательной медицине, либо он будет хорошим дополнением к обязательной программе медицинского страхования.

В первом полугодии 2008 года продолжились, еще более усилившись, тенденции прошлого года, связанные с неуклонным ростом убыточности автострахования (как ОСАГО, так и каско).

Обязательное страхование гражданской ответственности продолжает тянуть показатели рынка вниз – убыточность во многих регионах России уже давно преодолела критический уровень, и некоторые страховщики затрудняют для потребителей покупку полисов, перенося пункты продажи полисов ОСАГО в труднодоступные места и не привлекая особого внимания автовладельцев к возможности застраховаться по ОСАГО именно у них. Как отмечают многие страховщики, учитывая степень охвата этим видом страхования населения страны и его обязательности для автовладельцев, проблема из экономической начинает приобретать политический характер. В силу обязательности установленных тарифов по ОСАГО, решить вопрос может только государство.

Новым явлением для отечественного страхования стали впервые публично признанные некоторыми ведущими страховщиками убытки по автокаско. В реальности этот вид страхования оказался убыточным для гораздо большего числа компаний, чем это было объявлено рынку. В особенности это относится к страхованию автокаско через автосалоны.

В автокаско финансовый результат снижается, в основном, не вследствие неадекватных тарифов, а из-за запредельных комиссионных вознаграждений агентам. Наиболее высоки запросы у нестраховых посредников, прежде всего, у автосалонов, которые диктуют свои условия страховщикам. Как считают многие участники рынка, комиссионные достигли столь высоких значений, что дальнейшее их увеличение или даже сохранение на прежнем уровне сделает полностью нерентабельной деятельность по автострахованию. Как следствие, можно ожидать начала постепенного снижения комиссионного вознаграждения посредникам[20]

.

Причина сложившейся ситуации в том, что многие страховые компании в процессе подготовки к продаже на западный рынок стремятся к развитию сбытовых сетей и наращиванию объёмов страховой премии простейшим путём - путём ценового демпинга и повышения комиссионного вознаграждения страховых посредников. В условиях, когда доля инвестиционного дохода российских страховых компаний крайне низка и растёт величина комбинированного коэффициента убыточности, страховщикам необходимо повышать рентабельность их бизнеса.

Первое полугодие 2008 года показало, что в большинстве страховых компаний началась внутренняя трансформация – переход от целевых установок, направленных на захват как можно большей доли рынка любой ценой, к ориентации на иные результаты. Очевидный тезис, что страховой бизнес, как и любой другой, должен приносить прибыль, постепенно становится целевой установкой все большего числа страховщиков. Как следствие, на рынке начался процесс выравнивания тарифов – их приближения у разных компаний к среднему по рынку уровню.

Основная тенденция прошлого года – многие страховые компании делают выбор не в пользу «тарифных войн» и демпинговых операций, а в пользу надежности компании, ее резервов, стабильности страхового портфеля. В первом полугодии 2008 года эта тенденция стала еще более очевидна: стало ясно, что это закономерность, а не случайный «всплеск». Другая очевидная тенденция непосредственно связана с закреплением на рынке новых методов борьбы за клиента – это следование политике клиентоориентированности по образцу западных компаний. Помимо величины страховых тарифов, для клиента все большее значение будет иметь именно качество обслуживания[21]

.

Российский страховой рынок стремительно растет — реальные взносы (без учета налогосберегающих схем, страхованием фактически не являющихся) ежегодно увеличиваются темпами, превышающими 30%. Бурный рост объемов страховых премий может ввести в благостную иллюзию, что и дальше будет так же. Между тем значительное число страховщиков не видят долгосрочных перспектив своего развития, решают исключительно краткосрочные задачи, объявляя своей целью экстенсивный рост премий и доли рынка за счет демпинга и продажу в среднесрочной перспективе зарубежному инвестору. Низкий уровень капитализации российских страховщиков и слабость национального перестраховочного рынка способствуют формированию зависимости экономики страны от мировых финансовых рынков и постепенному превращению российских страховых компаний в посредников[22]

.

Подобное развитие событий неминуемо приведет к тому, что страховая отрасль нашей страны не только потеряет свой суверенитет, но и не сможет удовлетворить увеличивающиеся потребности российской экономики в страховой защите. Такой рост не является благоприятным для экономики России.

Экономике РФ нужен мощный национальный страховой рынок, который бы развивался за счет добровольных видов страхования и неценовой конкуренции, фундаментом стабильности и успешной динамики которого явилась бы значительная, в разы превышающая нынешнее состояние, капитализация отечественных страховщиков. Необходимые для достижения этой модели шаги сформулированы в концепции развития страхового рынка как части финансовой системы РФ, разработанной рейтинговым агентством «Эксперт РА» совместно с Ассоциацией региональных банков «Россия»[23]

.

Развитие страхового рынка, способного удовлетворить все потребности растущей и усложняющейся экономики России, возможно только при выполнении двух ключевых принципов, заложенных в концепции: страхование активов по их реальной стоимости и установление единой экономической стоимости жизни для возмещения вреда жизни и здоровью по всем видам страхования.

Понятие экономической стоимости жизни должно быть унифицировано и определено в зависимости от среднего уровня заработной платы, расходов на образование и медицинское обслуживание. Система страхования должна обеспечивать по-настоящему достойное возмещение вреда жизни и здоровью каждого человека независимо от вида страхования, по которому произошел страховой случай. Реальную стоимость активов в экономике следует рассчитывать, исходя из справедливой стоимости, например, из дисконтированной стоимости будущих денежных потоков, генерируемых этими активами. Недокапитализированные или вовсе выведенные из оборота активы (к ним в России можно причислить и землю, и лесные ресурсы, и частично недвижимость, и интеллектуальную собственность) будут правильным образом оформлены с точки зрения спецификации прав собственности и станут объектом финансовых транзакций. Иначе говоря, они станут частью экономики, смогут быть предметом залога, основой для выпуска ценных бумаг, они станут ликвидными, и их нужно будет соответственно страховать по рыночной стоимости[24]

.

Страховой рынок РФ должен быть открытым, но при этом сохранить свой суверенитет. Рынок страхования гораздо важнее, чем, например, сегмент производства автомобилей. Не будет отечественных автопроизводителей — это отрицательным образом будет влиять на экономику страны. Если лишиться национального страхового рынка, то Россия потеряет конкурентные преимущества в других областях, увеличит системные риски в экономике. Мощный страховой рынок возможен при появлении в России по-настоящему крупных национальных игроков — страховых компаний, способных эффективно конкурировать с зарубежными страховщиками. Без значительного повышения капитализации, причем уже в ближайшее время, суверенитет страхового рынка будет потерян. По данным Банка России, собственные средства российских страховщиков в 2007 году составляли 208,3 млрд рублей (8,5 млрд долларов), сократившись по сравнению с 2006 годом на 6,4%[25]

.

Чтобы принять возрастающий объем рисков и выстоять в ужесточающейся конкурентной борьбе, страховые компании должны значительно увеличить размер собственного удержания за счет роста собственных средств. Совокупный уставный капитал российских страховых компаний к 2020 году должен достигнуть как минимум 750 млрд рублей в ценах 2007 года (30,6 млрд долларов), то есть вырасти в 4,4 раза, а величина совокупных активов отрасли в 2020 году — не менее 3,3 трлн рублей в ценах 2007 года (134,4 млрд долларов) против 675 млрд рублей (25,6 млрд долларов) на начало 2007 года[26]

.

Российскому перестраховочному рынку надлежит стать крупным региональным перестраховочным центром, ориентируясь в своем развитии на значительное повышение роли специализированных перестраховщиков. На рынке должны появиться крупные национальные игроки (частично поддерживаемые за счет государства), способные брать на себя очень значительные риски. В числе важнейших задач государства — устранение институциональных ограничений на прием взносов по входящему перестрахованию из-за рубежа. В таких условиях взносы по входящему перестрахованию будут расти опережающими темпами, вплоть до 750 млрд рублей (30,6 млрд долларов) в 2020 году[27]

.

«Росгосстрах» (РГС) прогнозирует темп роста страхового рынка в 2008-2009 годах на уровне 25-30%. Уже в 2008 году общий объем собранной премии, согласно аналитическому отчету РГС, немного превысит 1 трлн руб., в 2009 году составит 1,3 трлн руб. Топ-менеджеры других страховых компаний полагают, что страховой рынок будет развиваться по более сдержанному сценарию[28]

.

Сборы страховой премии в 2009-2010 годах продолжат увеличиваться, рост страховой премии в 2009 году, несмотря на кризисные явления, составит не менее 15-20%. Такое мнение высказал агентству "Интерфакс-АФИ" руководитель Центра стратегического анализа "Росгосстраха" Алексей Зубец[29]

.

Глава Федеральной службы страхового надзора Илья Ломакин-Румянцев заявил, что страховое сообщество должно быть готово к падению сборов премий в следующем году на 25% и даже 50%[30]

.

Для обеспечения непрерывности производства и поддержания социальной стабильности в обществе необходимо минимизировать уровень недострахования рисков в экономике. К 2020 году уровень страховой защиты рисков, традиционно подлежащих страхованию в развитых странах, должен приблизиться к 100%, а совокупный объем рынка — достигнуть в ценах 2007 года 3 трлн рублей (122,2 млрд долларов), или 4% от ВВП. Страхование вместо создания внебюджетных фондов или прямого финансирования устранения последствий техногенных или природных катастроф, аварий и прочих событий — это единственный путь снизить нагрузку на государственные финансы при повышении эффективности управления рисками[31]

.

В будущем основой российского страхового рынка должно стать добровольное страхование. Необходимо пересмотреть принципы действия существующих видов обязательного страхования в пользу рыночных механизмов, а роль обязательных видов страхования в развитии российского страхового рынка должна постепенно снижаться. Доля обязательных видов страхования в совокупных страховых взносах к 2020 году не должна превышать 25%. Однако это не значит, что сейчас нам следует вовсе отказаться от новых обязательных видов. Например, страхование ответственности эксплуатантов особо опасных объектов или некоторые другие виды страхования ответственности — это как раз те случаи, где обязательное страхование уместно. На первом этапе эти виды станут локомотивом развития, а затем будут необходимы изменения и реформы для повышения эффективности. Конечно, вмененное страхование, в силу большей гибкости, более эффективный способ обеспечения защиты интересов третьих лиц по сравнению с законодательно регламентируемыми обязательными видами страхования. Замена лицензирования и сертификации продукции вмененными видами страхования позволит решить и задачу повышения качества работ и услуг. Здесь важнейшим вопросом является проработка расчета тарификации и условий, чтобы не повторить ошибки системы ОСАГО[32]

.

Реформирование ОСАГО должно идти по пути либерализации тарифов: через передачу функций по установлению тарифов по ОСАГО саморегулируемой организации участников рынка (с ежегодным пересмотром тарифов) к полному переходу на рыночный механизм формирования тарифов. Лимиты ответственности по ОСАГО необходимо рассчитывать с учетом экономической стоимости жизни.

Рост роли страхования как необходимого условия нормального функционирования всей российской экономики должен сопровождаться повышением требований, предъявляемых к надежности и транспарентности российских страховых компаний. Оценку уровня достаточности собственных средств страховщиков следует осуществлять на основе принципов Solvency II, разработанных Международной ассоциацией органов страхового надзора. Кроме того, необходимо подготовить и внедрить в практику работы страховщиков стандарты риск-менеджмента, включающие актуарный аудит и проведение инвестиционных комитетов при размещении средств страховых резервов (управление рыночными, кредитными рисками, рисками ликвидности). Также в течение двух-трех лет необходимо введение требований предоставления отчетности по МСФО и расширение требований по финансовой устойчивости и рейтингам надежности в требованиях тендеров и аккредитаций[33]

.

Конкуренция между игроками страхового рынка должна происходить прежде всего неценовыми методами, рынку необходимо избавиться от демпинга, завышенных агентских комиссий и «откатов». Многое зависит от самих компаний. А ФАС в свою очередь может более активно бороться именно с такими проявлениями недобросовестной конкуренции и, напротив, несколько смягчить свою позицию относительно соглашений страховщиков и банков[34]

.

Заключение

Страхование можно определить как совокупность перераспределительных отношений замкнутого круга его участников по поводу формирования за счет их взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба имуществу юридических и физических лиц, а также для материального обеспечения граждан при наступлении определенных событий в их жизни.

В странах с развитой рыночной экономикой страхование играет важную и многоплановую роль. В связи с этим можно выделить четыре функции страхования: функцию возмещения убытков, социальную, инвестиционную и предупредительную.

Экономические и социальные отношения в обществе в целом, в пределах отдельно взятого хозяйствующего субъекта или гражданина и его семьи сталкиваются с различными по степени и широте воздействия, источникам и разрушительности рискам. Перечисленные критерии предопределяют использование различных форм организации страховых отношений (форм проведения страхования). Сочетание различных форм проведения страхования в целях управления рисками на макро- и микроэкономическом уровнях обеспечивает целостность национальной системы страхования.

Отечественный страховой бизнес отличается рядом особенностей, выделяющих его среди иностранных коллег, поэтому апробированные за рубежом схемы взаимодействия страховых организаций с фондовым рынком обычно имеют свои особенности либо просто отсутствуют в России.

В настоящее время доступ иностранных страховщиков как в части создания дочерних организаций на территории Российской Федерации, так и в части приобретения акций существующих российских страховых организаций практически неограничен. В ближайшем будущем проблема станет еще более актуальной и особенно обострится по мере вхождения России в ВТО. Массированное иностранное «наступление» принудит отечественное страховое сообщество к необходимости следования международным стандартам бизнеса, включая деятельность с финансовыми инструментами на фондовом рынке.

Переход экономики Российской Федерации от экономики административно-командного типа к рыночной обеспечивает существенное возрастание роли страхования в общественном воспроизводстве, значительно расширяет сферу страховых услуг и развитие альтернатив государственному страхованию. При командно-административной системе управления народным хозяйством, доминирующей роли государственной собственности и слабой экономической ответственности руководителей и трудовых коллективов за ее сохранность страхование никак не могло получить подобающего ему места в национальной экономике РФ и общественных отношениях.

Развертывание рыночных отношений, когда товаропроизводитель начинает действовать на свой страх и риск, по собственному плану и несет за это ответственность, повышает роль и значение страхования.

Российский страховой рынок стремительно растет — реальные взносы (без учета налогосберегающих схем, страхованием фактически не являющихся) ежегодно увеличиваются темпами, превышающими 30%. Бурный рост объемов страховых премий может ввести в благостную иллюзию, что и дальше будет так же. Между тем значительное число страховщиков не видят долгосрочных перспектив своего развития, решают исключительно краткосрочные задачи, объявляя своей целью экстенсивный рост премий и доли рынка за счет демпинга и продажу в среднесрочной перспективе зарубежному инвестору. Низкий уровень капитализации российских страховщиков и слабость национального перестраховочного рынка способствуют формированию зависимости экономики страны от мировых финансовых рынков и постепенному превращению российских страховых компаний в посредников.

Экономике РФ нужен мощный национальный страховой рынок, который бы развивался за счет добровольных видов страхования и неценовой конкуренции, фундаментом стабильности и успешной динамики которого явилась бы значительная, в разы превышающая нынешнее состояние, капитализация отечественных страховщиков.

Для обеспечения непрерывности производства и поддержания социальной стабильности в обществе необходимо минимизировать уровень недострахования рисков в экономике.

В будущем основой российского страхового рынка должно стать добровольное страхование.

Реформирование ОСАГО должно идти по пути либерализации тарифов: через передачу функций по установлению тарифов по ОСАГО саморегулируемой организации участников рынка (с ежегодным пересмотром тарифов) к полному переходу на рыночный механизм формирования тарифов. Лимиты ответственности по ОСАГО необходимо рассчитывать с учетом экономической стоимости жизни.

Список литературы

1. Агеев Н.Р. Страхование: теория, практика и зарубежный опыт. - М.: Юность, 2008.

2. Александров А.А. Страхование. - М.: «Приор», 2008.

3. Воблый К.Г. Основы экономии страхования. - М.: - АНКИЛ, 2002. - 228 с.

4. Григорьева Е. «Росгосстрах» прогнозирует темп роста страхового рынка в 2008-2009 годах на уровне 25-30% // Карта собственности Петербурга. – 31.01.2008. - http://www.stockmap.ru/news/0112516531/. – Доступ 07.11.2008.

5. Журавлев Ю.Н. Словарь-справочник терминов по страхованию и перестрахованию (второе издание). - М.: АНКИЛ, 2007. - 180 с.

6. Итоги развития страхового рынка России за 2007 год. – М.: Ингосстрах, 2008.

7. Казанцев С.К. Основы страхования: Учебное пособие. – Екатеринбург: изд. ИПК УГТУ, 2006. – 101с.

8. Разумовская Ю. Возможности страховых компаний как квалифицированных инвесторов // Капитал страны. Журнал об инвестиционных возможностях России. – 03.10.2008. - http://www.kapital-rus.ru/society/element.php?ID=6842. – Доступ 07.11.2008.

9. Самиев П., Янин А. Новый курс страхового рынка // Эксперт. – 2008. - №41. - http://www.expert.ru/printissues/expert/2008/41/novuy_kurs/. – Доступ 20.10.2008.

10. Семёнова М.В. Основы экономики страхования. - M.: «Финансы и статистика», 2006.

11. Словарь страховых терминов / Под. ред. Е.В. Коломина, В.В. Шахова. - М.: Финансы и статистика, 2006. - 336 с.

12. Сплетухов Ю.А., Дюжиков Е.Ф. Страхование. – М.: ИНФРА-М, 2006. – 312с.

13. Страховое дело /Под ред. проф. Рейтмана Л. И. - М.: «Скиф», 2007.

14. Страховой рынок в 2009 г. вопреки кризису вырастет на 15-20% // Страхование сегодня. - http://www.insur-info.ru/press/28610/. – Доступ 07.11.2008.

15. Страховой рынок России в 2009 г. вопреки кризису вырастет на 15-20% // УНИАН – новости страхования. - http://insurance.unian.net/rus/detail/1644. - Доступ 07.11.2008.

16. Шахов В.В. «Страхование». – М.: «Финансы и статистика», 2005.

17. Шахов В.В. Страхование: Учебник для вузов. - М.: Страховой полис. ЮНИТИ, 2007. - 311 с.

18. Яковлева Т.А., Шевченко О.Ю. Страхование. – М.: Экономистъ, 2004. – 217с.

19. Янин А. В поисках прибыли // Рейтинговое агентство «Эксперт РА». - http://www.raexpert.ru/ratings/insurance_rank/I-2008/. – Доступ 07.11.2008.

[1]

Яковлева Т.А., Шевченко О.Ю. Страхование. – М.: Экономистъ, 2004. – С. 11.

[2]

Яковлева Т.А., Шевченко О.Ю. Страхование. – М.: Экономистъ, 2004. – С. 12.

[3]

Агеев Н.Р. Страхование: теория, практика и зарубежный опыт. - М.: Юность, 2008. – С. 12.

[4]

Александров А.А. Страхование. - М.: «Приор», 2008. – С. 23.

[5]

Сплетухов Ю.А., Дюжиков Е.Ф. Страхование. – М.: ИНФРА-М, 2006. – С. 19.

[6]

Яковлева Т.А., Шевченко О.Ю. Страхование. – М.: Экономистъ, 2004. – С. 14.

[7]

Воблый К.Г. Основы экономии страхования. - М.: - АНКИЛ, 2002. – С. 24.

[8]

Журавлев Ю.Н. Словарь-справочник терминов по страхованию и перестрахованию (второе издание). - М.: АНКИЛ, 2007. – С. 131.

[9]

Разумовская Ю. Возможности страховых компаний как квалифицированных инвесторов // Капитал страны. Журнал об инвестиционных возможностях России. – 03.10.2008. - http://www.kapital-rus.ru/society/element.php?ID=6842. – Доступ 07.11.2008.

[10]

Разумовская Ю. Возможности страховых компаний как квалифицированных инвесторов // Капитал страны. Журнал об инвестиционных возможностях России. – 03.10.2008. - http://www.kapital-rus.ru/society/element.php?ID=6842. – Доступ 07.11.2008.

[11]

Разумовская Ю. Возможности страховых компаний как квалифицированных инвесторов // Капитал страны. Журнал об инвестиционных возможностях России. – 03.10.2008. - http://www.kapital-rus.ru/society/element.php?ID=6842. – Доступ 07.11.2008.

[12]

Разумовская Ю. Возможности страховых компаний как квалифицированных инвесторов // Капитал страны. Журнал об инвестиционных возможностях России. – 03.10.2008. - http://www.kapital-rus.ru/society/element.php?ID=6842. – Доступ 07.11.2008.

[13]

Разумовская Ю. Возможности страховых компаний как квалифицированных инвесторов // Капитал страны. Журнал об инвестиционных возможностях России. – 03.10.2008. - http://www.kapital-rus.ru/society/element.php?ID=6842. – Доступ 07.11.2008.

[14]

Семёнова и др. «Основы экономики страхования». - M.: «Финансы и статистика», 2006. – С. 89.

[15]

Янин А.В поисках прибыли // Рейтинговое агентство «Эксперт РА». - http://www.raexpert.ru/ratings/insurance_rank/I-2008/. – Доступ 07.11.2008.

[16]

Там же.

[17]

Янин А. В поисках прибыли // Рейтинговое агентство «Эксперт РА». - http://www.raexpert.ru/ratings/insurance_rank/I-2008/. – Доступ 07.11.2008.

[18]

Там же.

[19]

Янин А. В поисках прибыли // Рейтинговое агентство «Эксперт РА». - http://www.raexpert.ru/ratings/insurance_rank/I-2008/. – Доступ 07.11.2008.

[20]

Янин А. В поисках прибыли // Рейтинговое агентство «Эксперт РА». - http://www.raexpert.ru/ratings/insurance_rank/I-2008/. – Доступ 07.11.2008.

[21]

Янин А. В поисках прибыли // Рейтинговое агентство «Эксперт РА». - http://www.raexpert.ru/ratings/insurance_rank/I-2008/. – Доступ 07.11.2008.

[22]

Самиев П., Янин А. Новый курс страхового рынка // Эксперт. – 2008. - №41. - http://www.expert.ru/printissues/expert/2008/41/novuy_kurs/. – Доступ 20.10.2008.

[23]

Там же.

[24]

Самиев П., Янин А. Новый курс страхового рынка // Эксперт. – 2008. - №41. - http://www.expert.ru/printissues/expert/2008/41/novuy_kurs/. – Доступ 20.10.2008.

[25]

Там же.

[26]

Самиев П., Янин А. Новый курс страхового рынка // Эксперт. – 2008. - №41. - http://www.expert.ru/printissues/expert/2008/41/novuy_kurs/. – Доступ 20.10.2008.

[27]

Там же.

[28]

Григорьева Е. «Росгосстрах» прогнозирует темп роста страхового рынка в 2008-2009 годах на уровне 25-30% // Карта собственности Петербурга. – 31.01.2008. - http://www.stockmap.ru/news/0112516531/. – Доступ 07.11.2008.

[29]

Страховой рынок в 2009 г. вопреки кризису вырастет на 15-20% // Страхование сегодня. - http://www.insur-info.ru/press/28610/. – Доступ 07.11.2008.

[30]

Страховой рынок России в 2009 г. вопреки кризису вырастет на 15-20% // УНИАН – новости страхования. - http://insurance.unian.net/rus/detail/1644. - Доступ 07.11.2008.

[31]

Самиев П., Янин А. Новый курс страхового рынка // Эксперт. – 2008. - №41. - http://www.expert.ru/printissues/expert/2008/41/novuy_kurs/. – Доступ 20.10.2008.

[32]

Самиев П., Янин А. Новый курс страхового рынка // Эксперт. – 2008. - №41. - http://www.expert.ru/printissues/expert/2008/41/novuy_kurs/. – Доступ 20.10.2008.

[33]

Там же.

[34]

Самиев П., Янин А. Новый курс страхового рынка // Эксперт. – 2008. - №41. - http://www.expert.ru/printissues/expert/2008/41/novuy_kurs/. – Доступ 20.10.2008.

|