Содержание

Введение

1. Необходимость, сущность и значение платёжной системы

1.1 Понятие платёжной системы. Элементы её составляющие

1.2 Функции и принципы платежной системы

1.3 Эволюция платёжной системы России

2. Анализ роли Центрального банка в функционировании платёжной системы России

2.1 Анализ деятельности Банка России, как организатора платежей и расчётов в экономике

2.2 Платёжная система Банка России, как основа всей платёжной системы страны

2.3 Банк России, как организатор регулирования и надзора за деятельностью участников платёжной системы

3. Основные направления стратегии Банка России по совершенствованию платёжной системы

Список использованных источников

Мировая и национальная экономика претерпевают серьезные изменения под воздействием научно-технического прогресса. Эти преобразования оказывают большое влияние на все сферы экономики, в том числе и денежную. Современные платежные системы способны все более эффективно обеспечивать перемещение денежных средств, оптимизируя сферу денежного обращения и создавая, таким образом, благоприятные предпосылки для экономической деятельности. Интеграция России в мировую экономику, закрепление ее позиций на мировом рынке диктуют необходимость создания передовых платежных систем, отвечающих современным мировым требованиям и достижениям в данной области. Поэтому вопрос построения эффективной системы денежного обращения в России является одним из ключевых аспектов реформирования экономики. Безусловно, главным проводником этих реформ должен быть Банк России, как орган, организующий и обеспечивающий функционирование платёжной системы России. В связи с этим тема данной курсовой работы приобретает актуальность, определённую непосредственно сложившейся ситуацией в расчётно-платёжной сфере РФ.

Целью курсовой работы является раскрытие роли Банка России в развитии и функционировании платёжной системы страны. Это предполагает необходимость решения следующих задач:

характеристика понятия и элементов платёжной системы;

определение функций и принципов платёжной системы;

выявление особенностей эволюции платёжной системы России;

определение роли Центрального банка в организации платежей и расчётов в экономике;

Реклама

характеристика платёжной системы Банка России;

анализ регулирования и надзора за деятельностью участников платёжной системы;

выявление стратегий Банка России в области совершенствования платёжной системы России.

Объектом данной работы является деятельность Центрального банка, направленная на бесперебойное функционирование и развитие платёжной системы России. А предметом - роль Банка России в развитии платёжной системы страны.

Методологической основой курсовой работы стали труды кейнсианцев, неоклассиков, институционалистов и т.д.

Методическая база курсовой работы включает статистический метод, анализ, синтез, индукцию и т.д.

Информационной базой курсовой работы являются: труды российских и зарубежных экономистов в частности: Н.В. Байдуковой, Д.С. Паниной, С.В. Ануреева, Г.Г. Коробковой и др.; Интернет, статьи, журналы ("Банковские дело", "Банковские услуги", "Деньги и кредит" и т.д.).

Возникающие в процессе обмена отношения сторон по передаче имущества, производству товаров и оказанию услуг связаны с появлением обязательства со стороны лица, получившего имущество, товар, услугу по отношению к предоставившему их лицу. С момента возникновения обязательства появляются расчетные отношения, требующие урегулирования взаимных претензий и завершающиеся платежом. Т.е. расчет - это процесс подсчета сумм, подлежащих уплате одними лицами другим, определение того, кто кому и сколько должен, то есть процесс определения размера обязательства (долга) покупателя перед продавцом или размеров взаимных требований и обязательств сторон сделки. Платеж - это передача должного количества благ (выразителя меновой стоимости) с целью, чтобы лицо, обязанное платежом, освободилось от своего обязательства; лицо же, имеющее требование нашло бы себя удовлетворенным по отношению к этому требованию. Таким образом, деление расчетно-платежной операции на расчет и платеж является естественным и отражает этапы ее проведения. /1/

Расчет определяется как отношения, возникающие между субъектами в связи с возникновением обязательств и осуществлением платежей, направленных на прекращение обязательств. Расчеты имеют смысл лишь в том случае, когда заканчиваются платежами, то есть вслед за ними и на их основе осуществляются платежи, которые и означают погашение покупателем своего обязательства (освобождение от долга) путем перемещения стоимости. Следовательно, платеж есть перемещение меновой стоимости, которое завершает любую обменную операцию. Основным критерием отнесения отношений, связанных с перемещением стоимости к платежным, является наличие цели урегулирования обязательств и погашения долга. Все трансакции, связанные с осуществлением расчетов и платежей образуют платежный оборот, который, в свою очередь, является составной частью денежного оборота. /2/

Реклама

В экономической литературе встречаются различные трактовки понятия "платежная система" в зависимости от избранных критериев.

С точки зрения организационной структуры, платежная система рассматривается как совокупность адекватного программного обеспечения, линий связи, вычислительных мощностей, организаций работ, экономического и правового обеспечения.

С функциональной точки зрения, платёжная система - это набор механизмов, осуществляющий перемещение денежных фондов или как инструментарий, через который в денежном выражении реализуется передача стоимостей в рамках взятых обязательств.

С экономической точки зрения понятие "расчетно-платежная система" обычно определяется как совокупность платежей, проводимых безналичными перечислениями путем записей по счетам, либо путем зачета встречных требований и части наличных платежей, при которых деньги используются как платежное средство. /1/

Платёжную систему иногда понимают как совокупность платёжных инструментов для расчётов между клиентом и банком, систему межбанковских расчётов, систему расчётов между коммерческими банками и центральным банком. /3/

Платежная система является связующим звеном между денежной и кредитной системами через обслуживание движения денежных и финансовых потоков. Одна из основных задач, решаемых при создании платежной системы, состоит в выработке и соблюдении общих правил проведения платежей. Эти правила охватывают как чисто технические аспекты - стандарты данных, процедуры авторизации, спецификации на используемое оборудование и другие, так и финансовые аспекты - процедуры расчетов с предприятиями, правила взаиморасчетов между банками, тарифами и т.д. Таким образом, с организационной точки зрения, ядром платежной системы является основанная на договорных обязательствах ассоциация банков. В состав платежной системы также входят предприятия торговли и сервиса, образующие сеть точек обслуживания. Для успешного функционирования платежной системы необходимы и специализированные нефинансовые организации, осуществляющие техническую поддержку обслуживания карточек: процессинговые и коммуникационные центры, центры технического обслуживания и т.д. Таким образом, поскольку подавляющая часть платежей осуществляется при посредничестве институционализированных систем расчетов, то расчетно-платежная система может рассматриваться как система институтов, инструментов и процедур, используемых для перемещения денежных средств между экономическими агентами с целью погашения возникающих у них ежедневно платежных обязательств. /4/

Платёжную систему России составляют два сегмента:

платёжная система Банка России, в рамках которой проводятся межбанковские расчёты через РКЦ;

частные платёжные системы, к которым относятся внутрибанковские платёжные системы для расчётов между подразделениями одной кредитной организации, платёжные системы кредитных организаций для расчётов по корреспондентским счетам, открытым в других кредитных организациях, платёжные системы расчётных небанковских кредитных организаций, системы расчётов между клиентами одного подразделения кредитной организации. /5/

Однако эти сегменты тесно взаимосвязаны и дополняют друг друга. Так, централизованная система межбанковских расчётов Банка России функционирует не обособленно для обслуживания непосредственно его финансово-хозяйственной деятельности, а для обслуживания своих клиентов, большинство их которых - коммерческие кредитные организации. Поэтому их нельзя рассматривать как локальные самостоятельные платёжные системы. Они составляют единое целое - платёжную систему России. С другой стороны, в практике США имеет место противоположная ситуация, где государственная система Fedwire частная - Chips действительно обособлены друг от друга. Их взаимодействие ограничивается лишь открытием счетов участников расчётов в платёжной системе Федеральной резервной системы США для проведения определённого вида операций, связанных с окончательным урегулированием расчётов. Т.е. взаимодействия на уровне проведения расчётных операций нет. Каждая из платёжных систем функционирует независимо от другой с использованием своих технологических и организационных средств. /6/

Платежная система Банка России и частные платежные системы действуют на основании Гражданского кодекса Российской Федерации, Федеральных законов "О Центральном банке Российской Федерации (Банке России)" и "О банках и банковской деятельности", других федеральных законов, а также нормативных актов Банка России. Для раскрытия сущности расчетов и платежей необходимо определить элементы расчетно-платежной системы (таблица 1). /7/

Таблица 1 - Элементы платежной системы

| Элемент |

Содержание |

Участники

расчетных

взаимоотношений

|

- Юридические лица (предприятия, организации, фирмы и т.д.);

физические лица (население);

коммерческие банки (и прочие кредитные учреждения, такие, как депозитные учреждения, сберегательные кассы);

центральный банк;

небанковские учреждения (клиринговые и расчетные центры (палаты), биржи).

|

Назначение

платежей

|

- платежи за товары и услуги;

взносы в бюджет и внебюджетные фонды;

платежи по кредитам, векселям и пр.

|

Платежные

инструменты

|

- наличные деньги;

платежные поручения;

векселя;

платежные требования и поручения;

аккредитивы;

чеки;

платежные карточки.

|

| Время платежа |

- авансовый (предоплата);

срочный платеж;

пролонгированный (отсроченный);

просроченный.

|

| Способ платежа |

- хартальный (налично-денежный);

жиральный (списание со счета в полной сумме или частично, зачет взаимных требований и обязательств).

|

| Форма расчетов |

- при налично-денежном способе платежа - передача;

при жиральном - перевод посредством платежных поручений, аккредитива, инкассо, чека.

|

В соответствии со ст.3 Федерального закона от 10 июля 2002 года №86-ФЗ "О Центральном банке Российской Федерации (Банке России)" одной из целей деятельности ЦБ РФ является обеспечение бесперебойного функционирования платёжной системы. /8/

Для реализации этой цели банк Банк России выполняет такие функции:

координирует, регулирует и лицензирует организацию расчётных, в том числе клиринговых, систем в РФ;

проводит межбанковские безналичные расчёты через свои учреждения;

устанавливает правила, формы, сроки и стандарты осуществления расчётов, обязательные для всех субъектов хозяйствования, предприятий, организаций и населения. /9/

Таким образом, платёжная система представляет собой совокупность различных элементов, обеспечивающих её нормальное функционирование. Центральный банк не только является одним из участников рассчётно-платёжной системы, но и регулирует её работу в целом, координирует и устанавливает порядок функционирования всех её элементов.

Основным предназначением платёжной системы является обеспечение динамики и устойчивости хозяйственного оборота. Как любой экономический институт платёжная система выполняет следующие функции:

обеспечение участников хозяйства необходимой информацией о той или иной сфере экономических отношений;

введение общих правил поведения участников хозяйства при совершении ими операций в той или иной сфере экономических отношений;

координация действий участников хозяйства при совершении ими операций в той или иной сфере экономических отношений;

формирование совместимых ожиданий участников хозяйства при совершении ими операций в той или иной сфере экономических отношений;

снижение затрат на получение участниками хозяйства информации о намерениях агента при совершении операций в той или иной сфере экономических отношений;

контроль за функционированием участников хозяйства в той или иной сфере экономических отношений. /10/

Для выделения основных функций, выполняемых платежной системой, необходимо разбить сферы их реализации на три направления. Первое направление - это те функции, которые платежная система выполняет в сфере денежного обращения в экономике, второе направление - в области товарного оборота и третье - те функции, которые платежная система реализует в области обращения денежного капитала (таблица 2). Применяемый подход способствует более детальному раскрытию сущности платежной системы. /6/

Таблица 2 - Функции, выполняемые платежной системой в национальной экономике

| Функции, выполняемые платёжной системой |

| В денежном обращении |

В товарном обращении |

На рынке капиталов |

Предоставление участникам рынка информации о

возможности совершения платежей.

|

Кредитование на товарных рынках с использованием вексельного обращения |

Представление участникам рынка информации о

возможности использования кредитных денег в качестве денежного капитала

|

| Порядок регулирования и использования кредитных денег для проведения платежей |

Возможности и порядок совершения сделок купли-продажи товаров с использованием платежей кредитными деньгами |

Порядок регулирования и движения кредитных денег в экономике в качестве денежного капитала |

| Контроль и надзор за проведением платежей с использованием кредитных денег |

Порядок регулирования сделок, совершаемых на товарных рынках с использованием расчетов кредитными деньгами |

Контроль за

функционированием рынка при совершении операций движения кредитных денег в экономике в качестве денежного капитала

|

| Минимизация затрат участников рынка, связанных с получением дополнительной информации о контрагентах |

Минимизация затрат участников рынка при совершении операций движения кредитных денег в экономике в качестве денежного капитала |

Для того, чтобы платёжная система выполняла данные функции необходимо реализовать её основные принципы, к которым относятся следующие:

обусловленность расчетов правовыми актами;

поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей;

наличие акцента (согласия) на платеж;

срочность платежа согласно договору;

взаимный контроль участников расчетов;

имущественная ответственность участников.

Обусловленность расчетов правовыми актами предполагает, что рыночный оборот по существу представляет совокупность различных обязательственных отношений. Выполнение обязательств хозяйствующими субъектами обеспечивается благодаря платежной системе. Центральный банк РФ является главным регулирующим органом платежной системы. На него возложено установление правил, сроков, стандартов осуществления расчетов и применяемых при этом документов, координация, регулирование и лицензирование организации расчетных, в том числе, и клиринговых систем.

Поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей - залог безусловного и своевременного выполнения обязательств. Обеспеченность платежей, т.е. наличие у плательщика ликвидных средств, которые могут быть использованы для погашения обязательств перед получателем. Различают два вида обеспеченности: оперативную (наличие достаточной для платежа суммы ликвидных средств первого класса - денежные средства) и перспективную (оценка платеже - и кредитоспособности плательщика).

Принцип наличия акцента реализуется применением соответствующего платежного инструмента (чека, простого векселя, платежного поручения), свидетельствующего о распоряжении владельца на списание средств, или специального акцепта документов, выписанных получателем средств (платежных требований, переводных векселей). Если денег на счете достаточно, чтобы удовлетворить все требования, предъявленные к счету, то списание средств осуществляется в порядке поступления распоряжений клиента на списание (календарная очередность). Если же денег не достаточно, то списание происходит в очередности согласно Гражданскому Кодексу (ст.855). При недостатке средств для оплаты расчетных документов, банк, в редких случаях (если клиент первоклассный, а недостаток денег - явление краткосрочное) может предоставить кредит, т.е. оплатить документы за счет собственных ресурсов, а при поступлении денег на счет, взыскать эту сумму. Вместе с тем, законодательством предусмотрены случаи безакцептного списания средств в счет погашения недоимок по налогам и другим обязательным платежам.

Принцип срочности платежа вытекает из самой сути рыночной экономики. Его несоблюдение ведет к нарушению кругооборота средств и, в конечном счете, к платежному кризису. Данный принцип в условиях экономического кризиса практически не выдерживается.

Важнейший принцип организации расчетов - контроль всех участников за правильностью соблюдения расчетов, положений о порядке их проведения. Он подразделяется на предварительный, текущий, и последующий; внутренний и внешний. Определенную роль в выполнении данного принципа играют банки. Выступая посредниками между продавцами и покупателями, налоговыми органами, населением, бюджетом и внебюджетными органами, они осуществляют тщательный контроль за правильностью расчетов и движением средств.

С принципом взаимного контроля участников расчетов тесно связан принцип их имущественной ответственности за соблюдение договорных условий. Суть его заключается в том, что нарушение договорных обязательств по расчетам влечет применение гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки (штрафы, пени), а также иных мер ответственности. Надлежащий контроль позволяет предотвратить неисполнение обязательств как своих, так и со стороны контрагентов, а если оно наступило со стороны последних, то практически полностью возместить причиненные убытки и тем самым ослабить негативные последствия.

В случае несоблюдения указанных принципов существенно повышаются риски операционные (ошибка в оформлении расчетов), мошенничества (недобросовестность работника банка, которые знают номера счетов клиентов и могут этим воспользоваться в своих интересах), задержки платежа и Делькредере (Неплатежа). /11/

Таким образом, при функционировании платежной системы чрезвычайно важно обеспечить своевременность и надежность передачи платежных ресурсов. При эффективном функционировании платежной системы существенно сокращаются операционные издержки, улучшается качество управления ликвидностью. Операционные сбои, задержки в платежах приводят к возрастанию рисков и повышению издержек участников платежной системы. Отсутствие внимания к рискам может привести к серьезным последствиям, выраженным в дестабилизации расчетов, вызывая платежный кризис. В таких условиях платёжная система не сможет выполнять возложенные на неё функции.

В развитии отечественной структуры платежных инструментов и способов платежа выделено несколько характерных и в то же время специфических особенностей. Это связано с тем, что на Руси длительное время сохранялась практика использования товаров-эквивалентов, что объективно было обусловлено слабой развитостью товарных отношений и преобладанием натурального хозяйства.

Характерной особенностью структуры платежных инструментов с древнейших времен до ХIII века было также и периодическое внедрение заимствованных инструментов платежа в виде иностранной валюты. На ранних этапах развития древнерусского хозяйства это обуславливалось развитием меновых отношений в условиях отсутствия чеканки собственной монеты (в период до Х века), либо ее прекращением (в ХIII веке в связи с татаро-монгольским нашествием). Кроме того, немаловажную роль сыграло распространение в то время грабежей, пиратства, односторонних сборов - податей, жертвенных подношений храмам. Функционирование иностранной валюты как инструмента платежа в более поздние периоды определялось обесценением собственной валюты и полным отсутствием крупных платежных единиц, что тормозило развитие торговли (ХVII век). /12/

Циркуляция в хозяйственном обороте в качестве платежных инструментов различного рода заменителей в форме кожаных жеребьев, угольных печаток (ХII - ХIV, вторая половина ХVII века), либо в форме различного рода ценных бумаг или расчетных квитанций (20-е гг. ХХ века) определялась одной или совокупностью следующих причин:

стремление эмитентов платежных инструментов показать свою независимость (распространенная причина в условиях феодальной раздробленности, в дореволюционной России);

территориальная удаленность эмитента суррогатных инструментов платежа от центра эмиссионной деятельности по производству общепризнанны платежных инструментов, разобщенность связей Центра с окраинами (в древней Руси, в советский период развития страны);

нехватка платежных инструментов малого достоинства для обслуживания мелких розничных сделок, либо их общий дефицит (безмонетный период ХI - ХIII веков и советский период).

Важной особенностью в развитии инструментов и способов платежа в России, оказавшей воздействие на современное их состояние является более позднее, чем в западных странах, появление системы жироплатежей и их инструментов, что было обусловлено политическими пертурбациями, неразвитостью банковской системы технологическим отставанием, менталитетом и низкими доходами населения.

Тем не менее, несмотря на проблемы и специфические особенности, развитие платежных инструментов и способов платежа всегда соответствовало объективной, реальной ситуации экономическом положении страны, служило барометром осуществления экономических преобразований как регрессивного, так и прогрессивного характера.

В развитии платежных инструментов и способов платежа в условиях современной России можно выделить два этапа: этап развития кризиса неплатежей и деградации платежной сферы (90-е гг.20 века) и этап ее восстановления (с 2000 года).

В 90-е гг. развитие платежных инструментов и способов платежа в России соответствовало уровню деловой активности в стране. Вследствие бесконтрольного выпуска денег Центральными банками стран-участниц рубленого пространства в период с 1991 по 1992 годы и потока наличных рублей из ряда бывших союзных республик после введения ими собственных валют, количество налично-денежных инструментов платежа в обращении увеличилось почти в 2 раза. В условиях отсутствия роста валового внутреннего продукта, высокие темпы прироста денежной массы определили развитие инфляционного процесса. /1/

В результате искусственного сжатия объем денежной массы, начиная с 1994 года, стремительно уменьшался, что впоследствии привело к глобальной демонетизации экономики - менее 6% (в странах Европы - 60-80%). Преимущества финансового сектора, обеспечивающего более высокую доходность в тот период (до 140% годовых), определили перекачку денежных ресурсов из производственного сектора в финансовый. Статистические исследования указывают на чрезвычайно быструю бартеризацию российского хозяйства в течение 90-х гг.20 века. Если в конце 1980 - начале 1990-х г. доля бартера в общем объеме промышленной продукции составляла около 35%, то в 1991 - 1995 гг. этот показатель составил 40%, в 1995 - 1996 гг. - 75%, а в 1997 - 1999 гг. - 80-90%. данный анализ свидетельствует о развитии платежного кризиса в российской экономике и позволяет оценить объемы неплатежей, возникших в результате острых кризисов в производственной и финансовой сферах.

Следствием указанных процессов в России в 90-х годах явилось резкое сужение сферы инструментов платежа в денежной форме появление в обороте векселей, что было обусловлено в одних случаях необходимостью ускорения платежей, а в других случаях, использованием в качестве единственного приемлемого способа расчета для предприятий, имеющих задолженность. На этом фоне происходит развертывание роли хартального способа платежа и увеличение налично-денежного компонента, в том числе и в форме иностранной валюты. В то же время недоверие хозяйствующих субъектов и населения к национальной банковской системе в 90-х годах препятствовало созданию и активному внедрению российскими банками инструментов жирального платежа.

Наличие позитивных сдвигов в экономическом положении России в последние годы обусловило разрешение кризиса неплатежей и предопределило дальнейшее развитие экономики России в целом и платежного инструментария, в частности. С переходом российской экономики в новое тысячелетие значительная роль налично-денежного компонента с преобладанием в нем доли иностранной валюты сохраняется. Несмотря на снижение объемов использования налично-денежных инструментов платежа, их удельный вес по прежнему велик, темпы их прироста остаются значительными.

Сегодня преобладающим инструментом жирального платежа является платежное поручение. Причинами данного процесса явились, с одной стороны, требования предварительной оплаты товаров и услуг вследствие нарушения платежной дисциплины и как следствие - утраты доверия к контрагентам, с другой стороны, развитие в условиях рыночной экономики диктата покупателя, для которого более удобным инструментом платежа явилось платежное поручение, а также простота перевода платежных поручений в формат электронных платежей (доминанта в современных преобразованиях). Развитие других инструментов жироплатежа не отличается положительной динамикой. Распространение инкассовой формы в России сдерживается необходимостью предоставления дополнительных - к финансовым и коммерческим - расчетных документов, а также непроработанностью в нормативных документах ЦБ РФ механизма инкассирования векселей, чеков. Отсутствие четкого механизма осуществления и гарантии платежа при инкассовой форме расчетов определяет низкую ее долю. Слабая развитость аккредитивов в российской практике обусловлена отсутствием в законодательстве определения максимального срока оценки документов на предмет соответствия условиям аккредитива, что приводит к задержкам оплаты. Кроме того, не развит опыт гарантийного обеспечения исполнения аккредитива при неудовлетворительном финансовом положении исполняющего банка другим авизующим банком. Анализ практики функционирования чеков позволил сделать вывод о невостребованности данного платежного инструмента в силу их масштабных подделок и как следствие отсутствия доверия к ним. Возможные перспективы развития чекооборота в России связаны с распространением практики проведения расчетов посредством именных чеков как для физических, так и для юридических лиц. Несмотря на значительный рост операций с банковскими карточками, низкая их доля как инструмента жироплатежей определяется невысокими доходами населения, большая часть которых расходуется на приобретение товаров текущего пользования на вещевых и смешанных рынках, торговля на которых ведется с применением налично-денежных инструментов. Услугами же предприятий торговли, сервиса, осуществляющих работу по приему платежей с использованием платежных карт, активно может воспользоваться сравнительно небольшая группа состоятельных граждан. Рост доходов населения способен ощутимо расширить карточный бизнес. По некоторым оценкам возможен перевод на карты в ближайшие пять лет до 2/3 выплат заработной платы и 1/3 розничного товарооборота. В настоящее же время, несмотря на низкую долю использования платежных карт в качестве инструмента жирального платежа позитивным является факт наличия у отдельных слоев населения платежных карт и получения навыков работы с ними. /13/

Таким образом, историческое развитие российской структуры платежных инструментов не всегда носило прогрессивный характер, подразумевающий качественный переход от низших форм платежных инструментов к высшим, наиболее развитым. На определенных исторических этапах изменения в сфере платежных инструментов и способов платежа способствовали их возврату к прежним, уже пройденным стадиям и общей деградации (например, безмонетный период ХI - ХIII веков, период военного коммунизма 1918-1921 годов). Развитие структуры платежных инструментов в условиях неблагоприятной среды по нисходящей в какой-то мере позитивный момент, поскольку позволяет ей сохраниться в более простых формах и иметь возможность качественного развития в дальнейшем.

Как уже говорилось в предыдущей главе, одним из инструментов расчёта являются наличные деньги. Более того, в РФ именно этот инструмент является наиболее востребованным, что объясняется следующими его преимуществами:

а) наличные платежи представляют собой простейший механизм: для его совершения требуется лишь передать материально-вещественный носитель меновой стоимости. Это наиболее привычный и проверенный практикой способ платежа, доступный любому лицу. Привычки и обычаи населения являются важным фактором увеличения денежной наличности в платежном обороте. Психология человека не всегда позволяет быстро приспособиться к нововведениям. Кроме того, простота и, главное, анонимность данного платежного механизма способствует высокой степени его востребованности, в том числе и в теневом секторе экономики.

б) Высокая востребованность системы в секторе мелких, розничных платежей с относительно низкой суммой. Это обусловлено тем, что в секторе розничных платежей объектами сделки являются преимущественно материальные предметы, а также услуги, оказываемые потребителю лично и требующие личного контакта с ним. В силу данной специфики основным инструментом платежа розничного оборота служат именно наличные деньги, передаваемые из рук покупателя в руки продавца.

в) В условиях низкой инфляции и процентных ставок использование наличных денег характеризуется низкими издержками хранения и низким уровнем упущенной выгоды.

г) Рост сетей банкоматов и технологий автоматизированной обработки наличности уменьшает затраты и повышает удобство пользования.

д) Являясь обязательствами Центрального банка наличные деньги не несут кредитного риска, поскольку, с одной стороны, Центральный банк по определению не может стать банкротом, с другой стороны, благодаря законодательству, налагающему обязательства принимать законный инструмент платежа в оплату любых сделок, платеж наличными обеспечивает непосредственную (немедленную) и окончательную передачу ценности.

Вообще налично-денежные расчеты представляют собой такой способ осуществления платежа, при котором плательщиками в качестве расчетно-платежного средства используются наличные деньги - банкноты и разменные (биллонные) металлические монеты. Исключительное право выпуска эмиссии наличных денег в обращение в соответствии со ст.4 Федерального закона "О Центральном банке РФ (Банке России)" принадлежит Центральному банку РФ. Поэтому налично-денежный оборот начинается в Центральном банке РФ. Наличные деньги переводятся из его резервных фондов в оборотные кассы, тем самым они поступают в обращение. Из оборотных касс головных РКЦ (ГРКЦ) или РКЦ наличные деньги направляются в операционные кассы коммерческих банков для выдачи клиентам - юридическим или физическим лицам (либо в кассы предприятий и организаций, либо непосредственно населению). Часть наличных денег, находящихся в кассах предприятий и организаций, используется для расчетов между ними (лишь в случаях, когда стоимость покупки не превышает предельной суммы платежа, установленной в законодательном порядке, т.е. ста тысяч рублей), но большая часть передается населению в виде денежных доходов (заработной платы, пенсий и пособий, стипендий, страховых возмещений, выплаты дивидендов, поступлений от продажи ценных бумаг и т.д.).

Население также использует наличные деньги для взаиморасчетов, но большая часть их расходуется на выплату налогов, сборов, страховых платежей, квартплаты и коммунальных платежей, погашение ссуд, покупку товаров и оплату различных услуг, покупку ценных бумаг, лотерейных билетов, арендные платежи, уплату штрафов, пени и неустоек и т.д.

В соответствии с действующим порядком организации налично-денежного оборота для каждого предприятия устанавливаются лимиты остатка наличных денег в их кассах и все деньги, превышающие лимит, должны сдаваться в обслуживающий данное предприятие коммерческий банк. Для коммерческих банков также устанавливаются лимиты их операционных касс, поэтому наличные деньги в сумме, превышающей лимит, они сдают в ГРКЦ или в РКЦ. Последним также устанавливаются лимиты их оборотных касс. Поэтому деньги в сумме, превышающей лимит, переводятся в резервные фонды, т.е. изымаются из обращения, тем самым данный цикл кругооборота наличных денег завершается. /6/

Таким образом Банк России не участвует напрямую в расчётах наличными деньгами, но непосредственно обеспечивает возможность осуществления таких расчётов, создавая инструмент (наличные деньги) и регулируя данные операции на основе осуществления нормотворческой деятельности и надзора за функционированием участников расчётных отношений.

В странах с развитой рыночной экономикой и банковской системой доля расчетов наличными деньгами в совокупном денежном обороте не превышает 3-8%. Это достигается переводами заработной платы рабочих и служащих на счета в банках. Зарплату наличными деньгами получают в США - примерно 1% населения, в Англии - 10%, Франции - менее 10%, в Канаде - около 5%. Расчеты населения за товары и услуги в этих странах в основной массе проводятся в безналичном порядке с использованием чеков, переводов, кредитных и магнитных карточек. /14/

В России в переходный период к рынку сфера налично-денежного оборота необоснованно расширилась: в 1994 г. она составила немногим более 20%, в 1995 г. - 34,2%, в 1996 г. - 34,8%, в 1997 г. - 36,7%, в 1998 г. - 36,9%, в 1999 г. - 38,8%. /15/

Причинами этого расширения стали экономический кризис, кризис неплатежей, кризис денежной наличности, слабо организованная система межбанковских расчетов, замедление расчетов, сознательное сокращение прибыли и доходов предпринимателей с целью ухода от налогов и расширения наличных платежей за пределами банков.

Таблица 3 - Динамика показателей налично-денежной сферы России

| Показатели |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

Доля налично-денежных инструментов платежа

(в процентах)

|

35,8 |

35,6 |

35,2 |

33,2 |

31,0 |

27,9 |

28,1 |

Темп роста номинальных денежных доходов

населения (в процентах)

|

115,8 |

116,4 |

119,3 |

120,7 |

127,3 |

126,3 |

124,0 |

Из таблицы 3 видно, что темпы развития российской экономики на современном этапе и преодоление кризиса недоверия к кредитным организациям, а также постепенный рост доходов населения определяют реальные, объективные перспективы развития жирального оборота и его инструментов в России. Уменьшение доли платежей наличными деньгами положительно, поскольку этот инструмент платежа обладает рядом недостатков:

риск мошенничества, утраты и другие операционные риски;

необходимость физической передачи, что может существенно замедлить и сделать дорогой сделку, когда стороны платежной операции находятся на значительном удалении друг от друга, либо в основе сделки лежит передача нематериального товара (например, информации);

наибольшая степень ликвидности и скорость обращения наличных денег, что способствует усилению инфляционных процессов;

отрицательный эффект состоит в потере управляемости - резком снижении способности Центрального Банка России к обеспечению структурной сбалансированности платежного оборота страны; в не меньшей степени в сужении сферы деятельности банков.

Устраняют почти все эти недостатки платежи и расчёты в безналичной форме. Их организуют для своих клиентов коммерческие банки. Инструментами платежа в безналичной форме являются аккредитивы, чеки, платёжные поручения, инкассовые поручения и платёжные требования. Условия открытия и ведения банковских счетов, осуществления расчётов между клиентами банков, порядок, условия и сроки осуществления платежей в определённой форме устанавливаются Банком России в его нормативных актах и других законодательных документах РФ. Таким образом Центральный банк опосредует и эту сферу платежей и расчётов в обществе.

Таблица 4 - Структура безналичных платёжных инструментов в 2007 г.

Доля по

кол-ву, %

|

Доля по

объёму, %

|

Средний размер платежа, тыс. руб. |

| Кредитовые переводы |

79,97 |

95,44 |

384,9 |

| Дебетовые переводы |

3,74 |

4,45 |

374,2 |

| Банковские карты |

16,29 |

0,10 |

1,9 |

| Чеки |

0,01 |

0,01 |

194,7 |

По данным таблицы 4 видно, что основную долю занимают кредитовые переводы (79,94% и 95,44% по количеству и объёму соответственно). Это объясняется меньшим риском для банков, т.к деньги сначала списываются со счёта плательщика, а потом зачисляются на счёт получателя, в отличие от дебетовых переводов, которые и получили меньшее распространение. На дебетовых переводах основаны гарантированные аккредитивы и расчётные чеки. Среди инструментов жирального платежа, основанных на кредитовом переводе, преобладает платежное поручение. Причинами данного процесса являются, с одной стороны, требования предварительной оплаты товаров и услуг вследствие нарушения платежной дисциплины и как следствие - утраты доверия к контрагентам, с другой стороны, развитие в условиях рыночной экономики диктата покупателя, для которого более удобным инструментом платежа явилось платежное поручение, а также простота перевода платежных поручений в формат электронных платежей (доминанта в современных преобразованиях). /16/

Развитие других инструментов жироплатежа не отличается положительной динамикой. Распространение инкассовой формы в России сдерживается необходимостью предоставления дополнительных - к финансовым и коммерческим - расчетных документов. Отсутствие четкого механизма осуществления и гарантии платежа при инкассовой форме расчетов определяет низкую ее долю. Слабая развитость аккредитивов в российской практике обусловлена отсутствием в законодательстве определения максимального срока оценки документов на предмет соответствия условиям аккредитива, что приводит к задержкам оплаты. Кроме того, не развит опыт гарантийного обеспечения исполнения аккредитива при неудовлетворительном финансовом положении исполняющего банка другим авизующим банком. Анализ практики функционирования чеков позволил сделать вывод о невостребованности данного платежного инструмента в силу их масштабных подделок и как следствие отсутствия доверия к ним. Возможные перспективы развития чекооборота в России связаны с распространением практики проведения расчетов посредством именных чеков как для физических, так и для юридических лиц. Сейчас доля чеков лишь 0,01%. /17/

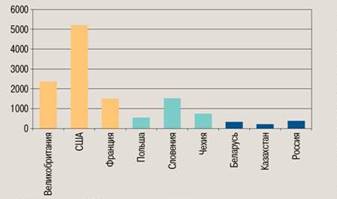

Кроме того, одним из инструментов жироплатежей являются пластиковые карточки. Они являются хорошей альтернативой наличным деньгам. Из рисунка 1 видно, что по количеству банковских карт на 1 тыс. жителей Россия на конец 2005 года значительно отставала от экономически развитых стран. По данным международной статистики в США, Великобритании и Франции этот показатель превышал российский в 14, 6 и 4 раза соответственно. В то же время по сравнению с некоторыми европейскими странами, такими как Чехия и Польша, это отставание не столь значительно. По сравнению с концом 2005 года к началу 2008 года в России количество банковских карт на 1 тыс. жителей выросло почти в 2 раза. Тем не менее, на одного россиянина приходится 0,6 платёжной карты в то время, как среднемировое значение - более трёх карт на одного человека. Из эмитированных банками карт активно используются лишь 15%. Предпочтение наличных денег пластиковым картам определяется невысокими доходами населения, большая часть которых расходуется на приобретение товаров текущего пользования на вещевых и смешанных рынках, торговля на которых ведется с применение налично-денежных инструментов. Услугами же предприятий торговли сервиса, осуществляющих работу по приему платежей использованием платежных карт, активно может воспользоваться сравнительно небольшая группа состоятельных граждан. /18/

Рисунок 1 - Количество банковских карт на 1 тыс. жителей (по данным 2005 года)

Тем не менее в 2007 году наметились значительные темпы роста количества эмитированных банковских карт, которые во многом обусловлены увеличением количества расчетных карт, выданных кредитными организациями в рамках “зарплатных проектов". Кроме того, в последние годы наметилась позитивная тенденция роста количества кредитных карт, связанная с развитием потребительского кредитования. Их доля в общем количестве эмитированных карт к началу 2008 года достигла 8,6%. Доля предоплаченных карт, эмитируемых кредитными организациями, в общем количестве банковских карт невелика - на 1.01.2008 она составила 0,4%. В большинстве случаев предоплаченные карты используются для оплаты мобильной связи, а также товаров и услуг, приобретаемых через Интернет. /17/

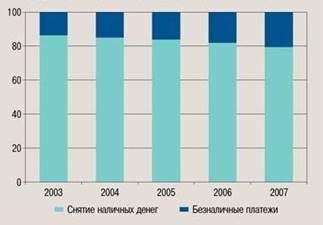

Динамика количества банковских карт, безналичных платежей и сумм по ним наглядно представлена на рисуке 2. Из рисунка видно, что количество безналичных платежей и их сумм растёт значительно более быстрыми темпами, чем число банковских карт. Это является положительной тенденцией, поскольку свидетельствует о расширении сфер использования своих карточек гражданами, совершение большего числа платежей по ним.

Рисунок 2 - Динамика количества банковских карт и платежей, совершённые с их использованием

За 2007 год на территории России и за рубежом с использованием банковских карт было совершено 1,6 млрд. трансакций на сумму 6,5 трлн. рублей. Прирост за год составил 35,7% по количеству и 47,4% по объему совершенных трансакций. Было совершено 1,3 млрд. трансакций по снятию наличных на сумму 5,9 трлн. руб., при этом темпы прироста составили 31,2% по количеству трансакций и 45,8% по их объему. Средняя сумма операций по снятию наличных в рассматриваемый период составляла 4,6 тыс. рублей. Однако снятие наличных денег значительно превышает безналичные платежи, совершаемые с использованием банковских карт (Рисунок 3). /18/

Рисунок 3 - Динамика структуры операций, совершённых с использованием банковских карт на территории России (по количеству, в процентах)

Сложившаяся ситуация связана с тем, что из общего количества кредитных организаций, осуществляющих обслуживание карт, около 30% только выдают наличные деньги, не занимаясь обслуживанием предприятий торговли (услуг), принимающих к оплате банковские карты.

Помимо этого, к факторам, сдерживающим развитие безналичных платежей с использованием банковских карт, относятся:

а) недостаточно разветвленная инфраструктура приема банковских карт во многих ставших традиционными местах совершения покупок (на рынках, в магазинах);

б) ограниченная совместимость платежных сетей на уровне организаций торговли и услуг и раздробленность эквайрингового рынка. Кроме того, организации торговли и услуг недооценивают преимущества, которые дает обслуживание карт (например, привлечение большего количества покупателей, снижение издержек, связанных с обработкой наличных денег, и т.д.);

в) предпочтение держателей банковских карт, эмитированных в рамках “зарплатных" проектов кредитных организаций, снимать наличные деньги в банкоматах и пунктах выдачи наличных, что во многом обусловлено низкими ставками процентов, начисляемых на остаток денежных средств на счете держателя банковской карты, а также недостаточной финансовой грамотностью населения (не хватает конкретной и доступной информации о том, почему удобно и выгодно пользоваться банковскими картами).

Вместе с тем, несмотря на то что операции по снятию наличных преобладают над безналичными платежами с использованием банковских карт, в последние годы наметилась позитивная тенденция к расширению их использования для оплаты товаров (работ, услуг). Удельный вес количества безналичных платежей в общем количестве операций с использованием банковских карт вырос с 13,9% в 2003 году до 20,9% в 2007 году (рисунок 3).

Использование пластиковых карт, как альтернативы наличным деньгам во многом способствовало бы совершенствованию платёжной системы страны. Если бы денежный оборот, в том числе и наличный, проходил бы по счетам в банках, у Центрального банка РФ было бы больше возможностей учитывать его, регулировать и иметь полную информацию о состоянии экономики, рационально использовать наличные деньги, не усугубляя эмиссии денежных знаков, так как неучтенный налично-денежный оборот переводится в иностранную валюту и требует от государства расширения (эмиссии) наличных денег для выплаты из бюджета соответствующих сумм заработной платы, пенсий, пособий и других наличных доходов населения. Кроме того, расширение сферы налично-денежного оборота приводит к увеличению издержек государства и Центрального банка на обращение наличных денег, их перевозку, хранение, замену ветхих купюр новыми, появлению "черного нала" и недопоступлению налоговых платежей в бюджет. В результате растут его дефицит и финансовая нестабильность в экономике. /18/

На основе проведённого анализа можно сделать вывод, что Банк России, хоть напрямую и не участвует в проведении расчётов между физическими и юридическими лицами, тем не менее, является центром, который обеспечивает возможность проведения таких операций, их правомерность и обоснованность. Центральный банк регулирует действия всех участников, создавая предмет, определяя порядок и законность осуществления расчётно-платёжных операций.

Система финансовых институтов выступает не только главным источником создания платёжных средств, но и системообразующим звеном в организации платёжного оборота. Это становится возможным благодаря осуществлению межбанковских расчётов (МБР), которые представляют собой систему безналичных расчётов, функционирующих между банковскими учреждениями и основанных на прямых переводах денежных средств или регулярных зачётах взаимных финансовых требований и обязательств. Понятие "межбанковские" расчёты является обобщающим, поскольку касается переводов, осуществляемых не только банками, но и небанковскими институтами - как в рамках обслуживания обязательств клиентов, так и при расчётах между собой. МБР являются основополагающими в функционировании платёжной системы.

Для осуществления МБР нужно установить корреспондентские отношения (совокупность возможных форм сотрудничества, возникающих между банками) и открыть корреспондентский счёт. Необходимость межбанковских корреспондентских отношений возникает по ряду причин:

банк не может оказать какие-либо услуги своим клиентам по причине отсутствия лицензии;

банк-корреспондент может оказать услуги клиенту лучше, быстрее и дешевле;

в целях проведения расчётов между клиентами, счета которых открыты в других банках.

Платёжная система Банка России предусматривает все принятые в настоящее время виды межбанковских расчётов:

межфилиальные расчёты с применением авизо;

межрегиональные электронные платежи;

внутрирегиональные электронные платежи;

электронные расчёты между кредитными организациями и клиентами одного РКЦ.

Банк России, являясь владельцем и оператором собственной платёжной системы, совершает МБР и проводит платежи клиентов, не являющихся кредитными организациями, через свои учреждения (головные рассчётно-кассовые центры, рассчётно-кассовые центры, операционные управления в Московском регионе - отделения).

В указанных учреждениях на основании договоров открываются корреспондентские счета кредитным организациям, расположенным на территории Российской Федерации, корреспондентские субсчета филиалам кредитных организаций по решению кредитной организации, и банковские счета клиентам Банка России, на являющимся кредитными организациями (филиалами). /19/

В соответствии со ст.48 Федерального закона "О Центральном банке Российской Федерации (Банке России)", Банк России вправе осуществлять расчетное обслуживание следующих клиентов, на являющихся кредитными организациями: органов Федерального казначейства, органов, исполняющих бюджеты субъектов РФ и муниципальных образований (местные бюджетам), государственных внебюджетных фондов и бюджетных учреждений, финансируемых из бюджетов всех уровней бюджетной системы РФ, а также других клиентов в регионах, где отсутствуют кредитные организации.

Участниками платёжной системы Банка России являются все кредитные организации, расположенные на территории РФ, и их филиалы, имеющие корреспондентские субсчета в учреждениях ЦБ, а также учреждения Банка России.

Расчетная сеть Банка России обеспечивает осуществление расчетов по платежам в рублях с использованием средств, хранящихся на счетах в Банке России. Таким образом, платежная система ЦБ РФ является валовой системой, т.е. расчеты по всем платежам проводятся по счетам участников на индивидуальной основе.

В клиринговой системе Банка России платежи осуществляются на двух уровнях: в пределах одного региона - внутрирегиональные платежи, составляющие основную часть проходящих через расчетную систему Центрального Банка РФ платежей (почти 90% по количеству и 82% по объему), и платежи, участники которых находятся в разных регионах - межрегиональные платежи. Клиринговая система Банка России обеспечивает:

относительно быстрое зачисление средств на счета клиентов;

возможность управления ликвидностью путем предоставления, кредитным организациям внутридневных кредитов и кредитов "овернайт", обеспеченных залогом;

реализацию мероприятий денежно-кредитной политики Банка России через обслуживание кредитных, депозитных, валютных и других сделок Банка России;

расчеты на рынке ценных бумаг и валютном рынке.

Так же как центральные банки многих стран Банк России совмещает в одном лице функции клиринговой организации и регулятора рынка платежных услуг. Основная масса переводов денежных средств в стране осуществляется через расчетную сеть Банка России, которая фактически является единственной полноценной клиринговой системой. /20/

Таблица 5 - Структура платежей по количеству и объёму в разрезе операторов

| Участники расчётов |

2007 год |

Количество,

тыс. ед.

|

Доля, % |

Объём, млрд. руб. |

Доля, % |

| 1. Платёжная система ЦБ РФ |

833867,7 |

34 |

445753,2 |

60 |

2. Частные платёжные системы,

В том числе

|

1621800,8 |

66 |

300323,0 |

40 |

| Расчётные небанковские кредитные организации |

2777,5 |

0,1 |

3006,2 |

0,4 |

| Кредитными организациями через корсчета, открытые в других кредитных организациях |

83651,9 |

3,3 |

35057,5 |

4,6 |

| Между подразделениями одной кредитной организации |

386750,7 |

15,6 |

102153,5 |

13,6 |

| В пределах одного подразделения кредитной организации |

1148620,6 |

47 |

160105,8 |

21,4 |

| Всего |

2455668,5 |

100 |

746076,2 |

100 |

Тот факт, что платежная сеть ЦБ РФ играет ключевую роль в клиринговой системе страны и практически занимает монопольное положение на рынке, подтверждается статистическими данными, представленными в таблице 5. В 2007 г. через нее было проведено 34% от общего количества платежей в Российской Федерации. Только 0,1% платежей было осуществлено расчетными небанковскими кредитными организациями. Остальная масса переводов была осуществлена банками не в рамках каких-либо расчетных систем. Они были проведены через внутрибанковские платежные системы, созданные для расчетов между подразделениями одной кредитной организации, корреспондентские счета, открытые в других кредитных организациях, а также системы расчетов между клиентами одного подразделения кредитной организации (филиала). Наглядно структура платежей, проходящих через платёжную систему Банка России и частные платёжные системы (по объёму) представлена на рисунке 4. /21/

Рисунок 4 - Структура платежей, проведенных через платёжную систему Банка России и частные платёжные системы в 2007 году (по объёму).

Сложившееся положение вещей, при котором количество платежей, проводимых через платежную систему Банка России, столь велико обусловлено, прежде всего, тем, что использование для расчетов кредитными организациями средств, размещенных на счетах в ЦБ РФ, имеющих практически нулевой кредитный риск, минимизирует их финансовые риски. Кроме того, это можно объяснить довольно надежным функционированием расчетной сети Банка России. Основными участниками платежной системы Банка России являются кредитные организации (филиалы), доля платежей которых составила 82,4% по количеству и 79,5% по объему. Удельный вес платежей клиентов Банка России, не являющихся кредитными организациями, составил соответственно 16,4 и 19,8%, а платежей учреждений Банка России по собственным расчетным операциям - 1,2 и 0,7%. /19/

В последнее время усилия Банка России направлены на увеличение доли платежей, совершаемых электронными платежными документами полного формата, содержащими всю информацию о платеже. Это имеет важное значение для повышения эффективности процесса клиринга денежных переводов, осуществляемых через расчетную сеть Центрального Банка РФ, поскольку облегчает и ускоряет процесс документооборота, а, следовательно, ускоряет процессы расчётов.

Таблица 6 - Структура и объём платежей, проводимых с использованием бумажных и электронных технологий, %

Участники расчётов

|

Виды технологий |

2005 |

2006 |

2007 |

| Кол-во |

Объём |

Кол-во |

Объём |

Кол-во |

Объём |

| Платёжная система ЦБ |

Электронные |

98 |

97,75 |

98,9 |

97,9 |

99,5 |

99,7 |

| Бумажные |

2 |

2,25 |

1,1 |

2,1 |

0,5 |

0,3 |

| Всего |

100 |

100 |

100 |

100 |

100 |

100 |

| Частные платёжные системы |

Электронные |

64 |

64 |

69 |

69 |

54,7 |

61,7 |

| Бумажные |

36 |

36 |

31 |

31 |

45,3 |

38,3 |

| Всего |

100 |

100 |

100 |

100 |

100 |

100 |

Из таблицы 6 можно сделать вывод, что электронные технологии занимают значительную часть в составе платежей, при этом платёжная система Банка России работает намного эффективнее. Более того, Платёжная система Банка России не способствует развитию частных платёжных систем - банков, небанковских кредитных организаций. В этой части Банк России не способствует реализации рекомендаций Комитета по платёжным системам и расчётным системам Банка международных расчётов, в соответствии с которыми ЦБ там, где банковский сектор недостаточно развит или не имеет необходимых ресурсов для эффективного вклада, должен взять на себя ответственность за это развитие.

Платежи с использованием бумажной технологии осуществляются Банком России, если есть поручение клиентов провести их в почтовой или телеграфной технологии, если электронные платежи требуют сопровождения расчетными документами на бумажном носителе, содержащими всю информацию о платеже, а также в отдельных регионах, в которых по решению Банка России не проводятся электронные платежи. Система электронных платежей состоит из систем межрегиональных электронных платежей и внутрирегиональных электронных платежей. Центральным участником клиринга в каждом регионе является учреждение Банка России. На него возложены функции учета контроля межрегиональных электронных расчетов.

21 декабря 2007 года начато регулярное проведение платежей в системе банковских электронных срочных платежей (БЭСП). Система БЭСП функционирует в платежной системе Банка России и предназначена для проведения в валюте Российской Федерации срочных платежей кредитных организаций (их филиалов), клиентов Банка России, не являющихся кредитными организациями, Банка России и обеспечения непрерывных расчетов на валовой основе в режиме реального времени по мере поступления в систему БЭСП электронных платежных сообщений за счет средств, находящихся на открытых в Банке России банковских счетах участников системы БЭСП, обслуживаемых учреждениями Банка России, входящими в состав одного либо разных территориальных учреждений Банка России. Система БЭСП функционирует наряду с системами ВЭР и МЭР. Участники системы БЭСП также вправе проводить свои платежи через платежную систему Банка России с применением систем ВЭР и МЭР. Главным преимуществом системы БЭСП является то, что зачисление средств на счёт получателя осуществляется одновременно с моментом списания денежных средств со счёта плательщика, т.е. в срок от нескольких секунд до нескольких минут.

В части безопасности и защиты информации в платежной системе Банка России обеспечивается: идентификация пользователей, контроль целостности и подтверждение подлинности платежных документов, разграничение прав доступа и защита от несанкционированного доступа к ресурсам систем обработки платежей, контроль за проведением расчетных операций, конфиденциальность (криптографическая защита) платежной информации, резервирование программно-технических комплексов и информационных ресурсов. Платежная система Банка России функционирует с применением современных технологий и методов защиты информации, обеспечивающих эффективное и надежное обслуживание всех участников расчетов. Клиринговая сеть Центрального Банка РФ предоставляет возможность оперативного обмена информацией с кредитными организациями. Кредитные риски участников системы фактически сведены к нулю. Обработка постоянно возрастающего количества платежей обеспечивается развитием информационно-телекоммуникационных систем.

Банк России взимает плату за предоставление расчетных услуг. Тарифная политика базируется на твердых ставках комиссионного вознаграждения, не зависящих от суммы платежа. Они устанавливаются за обработку одного расчетного документа. Тарифы на расчетные услуги Центрального Банка РФ дифференцируются в зависимости способа осуществления платежа, способа передачи клиентами в Банк России расчетных документов и от периода передачи расчетных документов клиентом в Банк России по каналам связи в пределах времени, установленного для их приема. Для стимулирования внедрения в практику расчетов современных средств связи и электронных платежей, по ним устанавливаются низкие тарифы. Более высокие - по платежам с использованием бумажных носителей. Кроме того, установление самых высоких тарифов к концу операционного дня призвано способствовать выравниванию объема документооборота в пределах операционного дня, ускорению оборачиваемости денежных средств и активизации процессов управления внутридневной ликвидностью кредитных организаций. Вместе с тем Банк России бесплатно обслуживает платежи клиентов на суммы, не превышающие установленный минимальный размер платежа. /22/

На основе вышесказанного можно сделать вывод, что ЦБ РФ обеспечивает функционирование всей платёжной системы страны на основе его деятельности по практическому осуществлению расчётов в рамках платёжной системы Банка России. Ещё одним участником, обеспечивающим проведение платежей, являются частные платёжные системы, но они уступают ЦБ РФ по объёму проводимых операций. Банку России следовало бы уделить большее внимание развитию частных платёжных систем, что разгрузило бы платёжную систему самого банка, повысило бы конкуренцию и качество обслуживания клиентов. Для России развитие частных платёжных систем имеет особое значение, поскольку они непосредственно предоставляют расчётные услуги юридическим лицам.

Как уже говорилось в предыдущей главе, необходимо соблюдать принципы платёжной системы во избежание рисков, характерных для её работы (таблица 7). Это обеспечит надёжное и стабильное функционирование расчётно-платёжной системы, повысит доверие к её участникам, обеспечит эффективность работы всех элементов).

Таблица 7 - Риски в платежных системах

| Наименование риска |

Содержание |

Финансовые:

1. Риск ликвидности

|

Временная неспособность одного из субъектов платежной системы выполнить свои обязательства в срок - осуществить расчеты, что негативно отражается на ликвидности другой стороны и, как следствие может повлечь временную недостаточность средств у получателя для выполнения им своих платежных обязательств |

2. Кредитный

риск

|

Невыполнение обязательств по перечислению средств в полном объеме кем-либо из субъектов платежной системы. Он связан с неплатежеспособностью одного из участников расчетов и невозможностью своевременного получения кредита для погашения возникшей задолженности. |

3. Системный

риск

|

Неспособность одного из участников платежной системы выполнить свои обязательства приводит в дальнейшем к неспособности ряда других участников отвечать по своим денежным обязательствам в срок. |

Нефинансовые

1. Операционный

риск

|

Наличие риска связано с возможными ошибками или сбоями в телекоммуникационных сетях передачи и обработки платежных инструкций, ошибки персонала |

2. Риск

мошенничества

|

Возникает из-за отсутствия должных мер предосторожности при осуществлении расчетов или недостаточной степени защищенности систем перевода средств. |

| 3. Правовой риск |

Неопределенность правовых условий проведения расчетов, которая может проявиться в различии обычаев делового оборота тех или иных стран. |

4. Риски, связанные с

форс-мажорными

обстоятельствами

|

Землетрясения, пожары, наводнения, оказывающие влияние на инфраструктуру платежной системы, в частности на здания, оборудование, дороги, системы передачи информации, подачи электроэнергии. |

| 5. Валютный риск |

Риски потерь, связанных с изменением курса иностранной валюты по отношению к национальной при проведении операций, связанных с внешнеторговой деятельностью на рынках. |

Однако снижение уровня или полное устранение рисков должно достигаться за счёт оптимальной структуры управления ими и осуществления надзора за всеми участниками платёжной системы. /23/

Банк России разрабатывает нормативные документы, регулирующие взаимоотношения участников платёжной системы, определяющие их права и обязанности, требовании, предъявляемые к показателям их деятельности.

Основными нормативными документами, регулирующими взаимодействие участников платёжной системы, являются:

а) Положение Банка России от 25.04.2007 №303-П "О системе валовых расчетов в режиме реального времени Банка России".

б) Положение Банка России от 18.06.2007 №304-П "О порядке расчета платы и о порядке оплаты услуг Банка России при проведении платежей и осуществлении расчетов в системе валовых расчетов в режиме реального времени Банка России".

в) Указание Банка России от 25.04.2007 №1822-У "О порядке проведения платежей и осуществления расчетов в системе валовых расчетов в режиме реального времени Банка России".

г) Указание Банка России от 24.04.2003 № 1274-У "Об особенностях применения форматов расчетных документов при осуществлении электронных расчетов через расчетную сеть Банка России".

е) Положение Банка России от 03.10.2002 №2-П "О безналичных расчетах в Российской Федерации".

ж) Положение Банка России от 01.04.2003 № 222-П "О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации".

з) Положение Банка России от 06.05.2003 № 225-П "О Справочнике банковских идентификационных кодов участников расчетов, осуществляющих платежи через расчетную сеть Центрального банка Российской Федерации (Банка России)" (в редакции Указаний Банка России от 28.12.2005 № 1639-У, от 08.08.2006 № 1710-У, от 20.02.2007 № 1792-У, от 02.05.2007 № 1824-У).

и) Положение Банка России от 12.03.1998 № 20-П "О правилах обмена электронными документами между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России при осуществлении расчетов через расчетную сеть Банка России" (c изменениями и дополнениями).

к) Положение Банка России от 23.06.1998 №36-П "О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России".

л) Положение Банка России от 07.10.2002 №198-П "О порядке расчета и взимания платы за расчетные услуги Банка России".

м) Письмо Банка России от 08.06.2007 №81-Т "Об условиях договоров, определяющих права и обязанности кредитной организации (ее филиала), другого клиента Банка России, не являющегося кредитной организацией (ее филиалом), и Банка России, возникающие при осуществлении платежей через систему валовых расчетов в режиме реального времени Банка России".

н) Положение Банка России от 10.02.98 № 17-П "О порядке приема к исполнению поручений владельцев счетов, подписанных аналогами собственноручной подписи, при проведении безналичных расчетов кредитными организациями"

о) Положение Банка России от 09.04.98 № 23-П "О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием".

Для Банка России надзор за платежными системами является одним из инструментов, позволяющих обеспечивать цель деятельности Банка России, закрепленную в статье 3 ФЗ "О Центральном банке РФ (Банке России)": обеспечение эффективного и бесперебойного функционирования национальной платежной системы, включая ее сегменты. /8/

Банк России производит лицензирование, контроль и надзор за платежными системами. Это достигается путем установления технологических, экономических критериев доступа коммерческих банков к тем или иным платежным системам. К экономическим критериям относятся такие нормативы, как достаточность капитала, ликвидность и другие, которые являются минимальными требованиями к управлению рисками в платежных системах. В этом случае, надо отметить особенность платежной системы Банка России, участие в которой для кредитных организаций не имеет ограничений.

Регулирование платежной системы тесно взаимосвязано с надзором за коммерческими банками. Доказательством тому может служить ситуация, когда кредитное учреждение не способно выполнять принятые на себя обязательства по платежам, а его роль в системе платежей заметна (или по масштабам проводимых операций, или по его участию в крупных операциях). Для банковской системы это может перерасти в проблему. Причем ее решение находится уже в компетенции надзорных органов центрального банка.

В то же время имеют место определенные трудности, напрямую связанные с контролем за деятельностью коммерческих банков, которые, в конечном счете, могут привести к сбоям в функционировании платежной системы. Так, временные финансовые затруднения у одного из кредитных учреждений, которые в первую очередь выявляются именно надзорными органами, могут оказать негативное влияние на характер проведения расчетов. Невыполнение обязательств данным кредитным учреждением может вызвать временный отказ его контрагентов от каких-либо переводов средств в его пользу, чтобы снизить свой риск. Такое положение означает частичную или полную парализацию платежной системы, которая зависит от числа контрагентов банка и объемов проводимых им операций, т.е. налицо системный риск.

Банк России инспектирует коммерческие банки - конкретных участников платежей, что является одним из важнейших направлений гарантирования надежности и безопасности проведения расчетов. Каждому из этих банков может быть вменено в обязанность постоянно контролировать объем внутридневных кредитов для других банков и регулярно проводить оценки ликвидности.

Мониторинг частных платёжных систем включает первоначальный сбор информации, ее анализ и принятие мер регулятивного характера. /24/

Таким образом, главная отличительная особенность надзора за платежными системами состоит в том, что данный вид надзора предполагает деятельность центрального банка в отношении платежной системы в целом, то есть целью надзора являются не финансовая устойчивость и индивидуальные риски отдельных кредитных организаций-участников, а устойчивость и совокупные риски всех участников, в первую очередь системный риск, получивший наименование "эффекта домино". Кроме того, важное значение имеют операционные риски, включая умышленные или неумышленные ошибки персонала, операционные сбои в оборудовании и отказы каналов связи. /25/

Трудности при осуществлении надзора связаны зачастую с отсутствием в нормативных актах Банка России упоминания о платежных системах (Банка России и частных платежных системах), их участниках, критериях доступа, правилах платежных систем и их статусе, а также особенностях осуществления расчетов через платежные системы. Так, в части II Положения № 2-П содержится указание об осуществлении расчетов на валовой основе, но в привязке к корреспондентскому счету, а не платежной системе. Непроработанность нормативной базы значительно затрудняет контроль за деятельностью участников платёжной системы.

Таким образом, Банк России регулирует деятельность участников платёжной системы посредством своей нормотворческой деятельности, осуществляет контроль за исполнением своих положений и инструкций, проводит лицензирование участников платёжной системы, применяет различные санкции в случае выявления нарушений.

Деятельность Банка России по совершенствованию национальной платежной системы всегда должна быть направлена на обеспечение эффективного и бесперебойного ее функционирования, способствующего укреплению финансовой стабильности в стране и эффективному проведению денежно-кредитной политики.

В связи с указанными ранее проблемами в законодательной области, непроработанности многих аспектов функционирования платёжных систем Банку России необходимо будет продолжить работу по участию в совершенствовании законодательства, устанавливающего организационные и правовые основы платежной системы России.

На законодательном уровне должны быть установлены требования к организациям, ответственным за функционирование системы переводов денежных средств и платежной инфраструктуры, а также стандарты надзора и наблюдения за их деятельностью.

Банк России должен проводить работу по совершенствованию правил осуществления платежей и переводов денежных средств путем стандартизации платежных инструментов, процедур приема, контроля и обработки информации с учетом международного опыта и российской банковской практики. Целью такой работы является создание гибкой, управляемой, безопасной и технологически унифицированной системы, позволяющей обеспечивать непрерывность обработки платежной информации в автоматизированном режиме на всех этапах перевода денежных средств.

Необходимо также совершенствование платежной инфраструктуры, предоставляющей операционные, клиринговые и расчетные услуги, которое направлено на создание условий для развития клиринговых и расчетных систем, отвечающих международным стандартам, а также для обеспечения операционной совместимости платежных систем России с внешними, в том числе международными платежными системами.

Помимо вышесказанного для повышения устойчивости банковской системы РФ к распространению системных и расчётных рисков необходимо проведение мероприятий по внедрению централизованного управления и оперативного мониторинга расчетных систем платежной системы Банка России.

Дальнейшая специализация предоставляемых сервисов позволит осуществлять приоритетное исполнение срочных платежей и исполнение массовых платежей без задержки исполнения срочных.

Банку России необходимо проводить работу по совершенствованию нормативно-правовой базы, регулирующей безналичные расчеты в части развития розничных платежных услуг на основе инновационных технологий, которая в целом будет способствовать повышению эффективности российской платежной системы.

Банку России необходимо продолжить реализацию мероприятий по дальнейшему комплексному преобразованию собственной платежной системы, в том числе по развитию и совершенствованию системы валовых расчетов в режиме реального времени Банка России (системы БЭСП). /26/

Система БЭСП платёжной системе Банка России функционирует с 2007 года. Эта система составляет в платёжной системе Банка России дополнительный контур и на данном этапе предусматривает добровольное участие.

На начало ноября 2008 г. в состав участников системы БЭСП было включено 187 учреждений Банка России, 444 кредитные организации, а также 15 территориальных управлений федерального казначейства. Планируется участие в системе БЭСП самого Федерального казначейства и других его территориальных учреждений.

Эта система, в отличие от системы межрегиональных и внутрирегиональных расчетов, имеет централизованную архитектуру и единый регламент. Расчеты проходят на валовой основе в режиме реального времени. Как следствие, БЭСП создает условия для повышения эффективности использования инструментов денежно-кредитной политики Банка России, а также управления единым счетом Федерального казначейства.

Одновременно для всех клиентов - участников БЭСП, вне зависимости от их фактического территориального расположения, складывается возможность осуществлять расчеты на финансовых рынках в режиме реального времени. В том случае, если кредитные организации, имеющие филиалы, подключаются к БЭСП в качестве прямых участников расчета (ПУР), они получают возможность:

осуществлять расчеты с единого корреспондентского счета в Банке России (без открытия корреспондентских субсчетов своим филиалам),

наблюдать со своего автоматизированного рабочего места за прохождением платежей в платежной системе банка России.

В свою очередь это может способствовать переходу коммерческих банков на:

централизованный бухгалтерский учет всех операций;

централизованное управление всей своей ликвидностью. /22/

Интеграционные процессы в экономике РФ, расширение и рост национальных финансовых рынков, реализация концепции единого счета Федерального казначейства, а также возможности научно-технического прогресса ставят перед Банком России задачу централизованного управления всей своей платежной системой.

Перспективная модель платежной системы Банка России должна включать, как и в большинстве развитых стран мира, усовершенствованные сервисы как для крупных и срочных платежей (БЭСП), так и для массовых платежей (СМП). При этом новый сервис массовых платежей должен стать альтернативой децентрализованной системе МЭР и ВЭР.

БЭСП, как специализированный сервис валовых расчетов в режиме реального времени по крупным/срочным платежам между клиентами Банка России, должна перестать выполнять функции дополнительного контура. Она должна превратиться в ядро перспективной платежной системы. При этом целесообразно, чтобы главные изменения в системе БЭСП были связаны с качественным развитием ее сервисов.

Во-первых, в рамках платежной системы Банка России должен быть предусмотрен эффективный механизм взаимодействия БЭСП и системы массовых платежей. Во-вторых, в рамках самой БЭСП должны быть предусмотрены сервисы, удобные для работы на финансовых рынках (валютном, государственных ценных бумаг, фондовом и др.). В-третьих, необходимы сервисы для работы с другими платежными системами, заинтересованными в использовании платежной системы Банка России в качестве расчетного агента (системы на основе платежных карт, электронных средств платежа и т.д.).

Это будет способствовать вовлеченности соответствующих заинтересованных сторон в процессы обмена информацией, консультаций и сотрудничества; координации между центральным банком и другими ключевыми участниками реформы платежной системы. Такая вовлеченность в том числе необходима для совместных международных инициатив, таких, как установление технических и операционных стандартов.

Организованный, процесс согласования укрепляет доверие и необходимую заинтересованность между участниками рынка. Централизованно управляемая платёжная система Банка России является важным фактором превращения российского рубля в международное платежное средство.

Анализируя проблемы адаптации платежной системы Банка России к вызовам времени, необходимо обратить внимание на следующие обстоятельства. Динамические стереотипы управления, косные по своей природе, требуют внедрения концепции платёжной системы Банка России, которая предусматривает совместное существование БЭСП о системы МЭР - ВЭР с последующей эволюцией системы межрегиональных и внутрирегиональных электронных расчётов в систему массовых платежей.

Однако проблема состоит в том, что БЭСП и МЭР - ВЭР системно противоречат друг другу. В сложившейся на сегодняшний момент платежной системе, в том случае, если клиент Банка России одновременно является и участником внутрирегиональных электронных расчетов, и участником прямых расчетов в БЭСП, его корреспондентский счет носит двойственный характер. С одной стороны, ВЭР и МЭР предполагают, что все банковские счета (в том числе и корреспондентские счета) клиентов не только открываются, но и обслуживаются Банком России на уровне его территориальных учреждений. С другой стороны, БЭСП предполагает, что операции по корреспондентским счетам прямого участника расчетов ПУР должны осуществляться и отражаться в бухгалтерском учете централизованно.

Эта нетривиальная задача решается следующим образом. Бухгалтерский учет всех клиентских операций по корреспондентским счетам, в том числе и по операциям в БЭСП (точно так же, как и для операций в МЭР и ВЭР), в настоящее время ведется учетно-операционными системами территориальных учреждений Банка России. Одновременно в системе БЭСП ведутся позиции прямых участников расчетов (ПУР) и особых участников расчетов (ОУР), на которых отражается информация о предоставленной им ликвидности.

Для того чтобы получить ликвидность в БЭСП, прямой участник расчетов замораживает соответствующую часть денежных средств на своем корреспондентском счете, открытом в территориальном учреждении Банка России. На аналогичную сумму в системе БЭСП появляется информация о ликвидности этого прямого участника расчетов.

Таким образом, коммерческие банки - прямые участники расчетов БЭСП разделяют свою ликвидность. Часть ликвидности резервируется под расчеты в системе БЭСП и может быть теперь использована только для банковских электронных срочных платежей, другая часть ликвидности, в виде свободного остатка денежных средств на корреспондентском счете клиента в территориальном учреждении Банка России, остается для расчетов в МЭР и ВЭР. Далее прямой участник расчетов (ПУР) осуществляет расчеты в системе БЭСП, которые позволяют ему в течение нескольких секунд делать переводы участникам данных расчетов. Для того чтобы сделать платежи своего клиента окончательными, система БЭСП синхронизирует позицию ПУР с операционном учетом в территориальном учреждении Банка России. С помощью системы срочных электронных сообщений на корсчете отражаются изменения, соответствующие изменениям позиции этого ПУР а системе БЭСП.