Платежное поручение

представляет собой поручение фирмы обслуживающему банку о перечислении определенной суммы со своего счета на счет другой фирмы. Платежными поручениями могут производиться:

1) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги; перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

2) перечисления денежных средств в целях возврата/размещения кредитов/депозитов и уплаты процентов по ним;

3) перечисления по распоряжениям физических лиц или в пользу физических лиц;

4) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

Поручения исполняются банком с соблюдением очередности списания денежных средств со счета. Банк, принявший платежное поручение плательщика, обязан перечислить соответствующую денежную сумму банку получателя средств для ее зачисления на счет лица, указанного в поручении, в установленный срок. Банк может привлекать другие банки для выполнения операций по перечислению денежных средств на счет, указанный в поручении клиента. Банк незамедлительно информирует плательщика по его требованию об исполнении поручения.

Платежные поручения представляются в банк на бланке установленной формы. В платежном поручении предусмотрено указание следующих реквизитов:

· по плательщику и получателю средств — идентификационного номера налогоплательщика (ИНН), наименования и номера счета в кредитной организации (филиале) или подразделении расчет- , ной сети Банка России;

· по кредитным организациям — их наименования и местонахождения, банковского идентификационного кода (БИК) и номера счета для проведения расчетных операций.

Номера счетов плательщика и получателя денежных средств, а также номера счетов банка фирмы-плательщика и фирмы-получателя, по которым проводятся расчетные операции, проставляются в соответствующих полях платежного поручения. Значение реквизита "Вид платежа" указывается прописью: "почтой", "телеграфом", "электронно". Принимается платежное поручение банком независимо от наличия денежных средств на счете плательщика

При отсутствии или недостаточности денежных средств на счете плательщика, а также если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств, платежные поручения помещаются в картотеку по внебалансовому счету "Расчетные документы, не оплаченные в срок" и оплачиваются по мере поступления средств в очередности, установленной законодательством. В соответствии с законодательством допускается частичная оплата платежных поручений из картотеки, при этом банком используется платежный ордер. При оформлении платежного ордера на частичную оплату на всех его экземплярах в поле "Отметки банка" проставляются штамп банка, дата, а также подпись ответственного исполнителя банка, а первый экземпляр ордера также заверяется подписью контролирующего работника банка. При осуществлении частичной оплаты по платежному поручению первый экземпляр платежного ордера, которым произведена оплата, помещается в документы дня банка, последний экземпляр служит приложением к выписке из лицевого счета плательщика. При осуществлении последней частичной оплаты по платежному поручению первый экземпляр платежного ордера, которым был произведен этот платеж, вместе с первым экземпляром оплачиваемого платежного поручения помещаются в документы дня. Оставшиеся экземпляры платежного поручения выдаются клиенту одновременно с последним экземпляром платежного ордера, прилагаемым к выписке из лицевого счета.

Реклама

Платежные поручения используются для расчетов в порядке плановых платежей. Плановые платежи предполагают осуществление расчетов не по каждой отдельной отгруженной партии или оказанной услуге, а путем периодического перечисления средств со счета покупателя на счет поставщика в конкретные сроки и в определенной сумме на основе плана отпуска товаров и оказания услуг на предстоящий месяц (квартал).

Плановые платежи производятся ежедневно или периодически. Срок укрупненного платежа назначают, как правило, таким образом, чтобы он приходился на средний рабочий день расчетного периода. Сумму каждого планового платежа стороны устанавливают на предстоящий месяц (квартал) исходя из согласованной периодичности платежей и объема поставки. На каждый плановый платеж представляют отдельное поручение, которое следует сдавать в банк накануне срока платежа.

Расчеты плановыми платежами — прогрессивная форма перечисления платежей, так как в ее основе — встречное движение денег и товаров. Это ведет к ускорению расчетов, снижению взаимной дебиторско - кредиторской задолженности, упрощает технику расчетов, дает возможность предприятиям лучше планировать свой платежный оборот.

Реклама

Плановые платежи как форма безналичных расчетов применяются в следующих случаях:

· контрагентов договора не устраивают ни предоплата, ни оплата по факту;

· сделка реализуется в течение длительного периода, и оплата ее осуществляется в течение этого периода, как правило, равными долями в независимости от ритма поставок;

· объем сделки при заключении договора известен приблизительно и может уточняться в ходе ее реализации.

В договоре между поставщиком и потребителем может предусматриваться использование срочных, досрочных и отсроченных платежных поручений. К срочному платежу относятся авансовый платеж, совершаемый до отгрузки товаров, после отгрузки товаров, т.е. путем прямого акцепта, а также частичные платежи при крупных сделках. Досрочный и отсроченный платежи должны фиксироваться в договоре, их применяют только в том случае, когда они не могут ухудшить финансовое положение сторон.

Предпринимательские фирмы могут осуществлять перевод средств через предприятия связи без ограничения суммы:

· на имя отдельных граждан причитающихся им лично средств (пенсии, алименты, заработная плата, командировочные расходы, авторский гонорар);

· предприятиям на расходы для выплаты заработной платы, по организованному набору рабочих, по заготовке сельскохозяйственной продукции, в местах, где нет учреждений банков;

· наличных сумм торговой выручки, налогов и других средств для зачисления на счета в банках.

Преимущество расчетов платежными поручениями заключается в том, что они обеспечивают относительно простой и быстрый документооборот, ускорение движения денежных средств, возможность для фирмы-плательщика предварительной проверки качества оплачиваемых товаров или услуг. В современной хозяйственной практике это основная форма безналичных расчетов.

1 – покупатель перечисляет свои поручения. Денежные средства согласно условиям договора.

2 – банк перечисляет денежные средства на счет получателя денег.

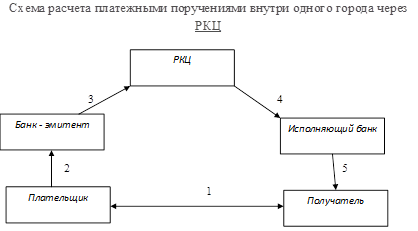

1 – заключение договора между контрагентами. В договоре указываются все условия исполнения сделок.

2 – предъявление платежного поручения в банк- эмитент согласно условиям договора.

3 – передача платежного поручения в РКЦ

4 – снятие с корреспондентского счета указанной суммы банка-эмитента и зачисление на корреспондентский счет исполняющего банка

5 – зачисление указанной суммы на расчетный счет получателя денег.

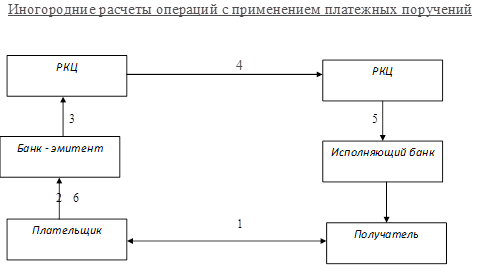

1– заключение договора между контрагентами

2 – снятие денег со счета клиента

3 – передача платежного поручения в РКЦ

4 – снятие денег с корреспондентского счета в банк – эмитент и передача авизо

– извещение одного банка (РКЦ) другому о снятии, либо перечислении денег

5 – передача платежного поручения в исполняющий банк и зачисление на корреспондентский счет этого банка

6 – передача платежных поручений получателю и зачисление на расчетный счет.

|