Дипломная работа

на тему:

«Расчетные операции коммерческого банка»

Студентка Капитанова

Татьяна Николаевна

Аннотация

Ключевые слова: расчетные отношения, расчетные обязательства, аккредитив, инкассо, факторинг, договор банковского счета, вексельное обязательство, платёжные требования, платёжные поручения.

Цель дипломной работы – разработать рекомендации по осуществлению расчетов коммерческими банками на примере АКБ «Райфазенбанк-Аваль». Для достижения этой цели поставлены задачи:

- изучить теоретический аспект организации расчетов в коммерческих банках;

- проанализировать организацию расчетов в АКБ «Райфазенбанк-Аваль»;

- провести анализ клиентской базы в АКБ «Райфазенбанк-Аваль»;

- выявить положительные и отрицательные параметры в работе банка по организации расчетных операций;

- разработать рекомендации по улучшению организации расчетных операций в АКБ «Райфазенбанк-Аваль».

По результатам исследования предложена модель организации расчетных операций в банке.

Полученные результаты могут позволить поднять на качественно новый уровень банковскую деятельность, а также повысить конкурентоспособность и эффективность деятельности банков.

СОДЕРЖАНИЕ

Введение

Глава 1. Современная концепция расчетных операций и их сущность

1.1 Сущность расчетных отношений и принцип их организации в народном хозяйстве

1.2 Организация безналичных расчетов в коммерческих банках

1.3 Платежные системы и их участие в расчетах

Вывод к главе 1

Глава 2. Анализ расчетных операций коммерческого банка

2.1 Общая характеристика АКБ "Райфазенбанк-Аваль"

2.2 Анализ ведения безналичных расчетов в АКБ "Райфазенбанк-Аваль"

2.3 Анализ эффективности ведения отдельных видов расчетов

Вывод к главе 2

Глава 3. Пути повышения эффективности расчетных операций АКБ

3.1 Основные проблемы расчетных операций АКБ

3.2 Повышение эффективности операций АКБ

Вывод к главе 3

Вывод

Список литературы

Приложения

Введение

В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами. Последние могут принимать как наличную, так и безналичную форму. Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку достигается значительная экономия на издержках обращения. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, как по причине экономии, так и с целью изучения и регулирования макроэкономических процессов.

Реклама

На данный момент банки и многие небанковские структуры стремятся усовершенствовать методы, инструментарий, законодательные и нормативные акты в области расчетно-кассового обслуживания юридических лиц и системе безналичного платежного оборота, в целях процветания бизнеса и экономики, а соответственно благополучия людей в стране. Основной частью денежного оборота (80-90 %) является безналичный платежный оборот, в котором движение денег происходит в виде перечислений по счетам в кредитных организациях и зачетов взаимных требований. Участниками отношений являются объединения, предприятия, организации, банковские и финансовые органы, и даже население. Безналичный платежный оборот полностью проходит через банковские учреждения, в которых ведутся счета предприятий и организаций. На данный момент через сберегательные банки проходит львиная доля безналичных расчетов и кассовых операций среди юридических лиц. Отсюда вытекает, что от работы в области расчетно-кассового обслуживания среди юридических лиц коммерческими банками зависит благополучие страны в целом, бесперебойное функционирование всего хозяйственного организма.

Изменения происходят в функционировании банков: повышается самостоятельность и роль банков; изыскиваются пути роста эффективности банковского обслуживания, идет поиск оптимального разграничения сфер деятельности и функций, специализированных финансово-кредитных и банковских учреждений, постоянно разрабатываются новое банковское законодательство в соответствии с задачами современного этапа развития.

В связи с этими фактами выбранная мной тема дипломной работы «Расчетные операции коммерческого банка на примере АКБ «Райфазенбанк-Аваль» видится весьма актуальной, особенно в существующих рыночных условиях.

Объектом исследования данной дипломной работы является АКБ «Райфазенбанк-Аваль». Предметом являются расчетные операции, осуществляемые в АКБ «Райфазенбанк-Аваль».

Цель дипломной работы – разработать рекомендации по осуществлению расчетов коммерческими банками на примере АКБ «Райфазенбанк-Аваль». Для достижения этой цели поставлены задачи:

Реклама

изучить теоретический аспект организации расчетов в коммерческих банках;

проанализировать организацию расчетов в АКБ «Райфазенбанк-Аваль»;

провести анализ клиентской базы в АКБ «Райфазенбанк-Аваль»;

выявить положительные и отрицательные параметры в работе банка по организации расчетных операций;

разработать рекомендации по улучшению организации расчетных операций в АКБ «Райфазенбанк-Аваль».

В работе дана характеристика осуществления расчетных операций на примере АКБ «Райфазенбанк-Аваль». Дипломная работа состоит из трех основных глав. Первая глава посвящена общим вопросам организации расчетов. Вторая глава дипломной работы содержит анализ деятельности АКБ «Райфазенбанк-Аваль» по организации расчетных операций. В ней дана оценка эффективности осуществления расчетных операций на исследуемом объекте. Количественные и качественные показатели работы банк были подвержены экономическому анализу. В ходе анализа использовались различные методы исследования, а, именно, математические методы, метод сравнения, метод группировки (структурной и аналитической). В третьей главе освещены проблемы и недостатки осуществления расчетов, а также предоставлен ряд мер по совершенствованию платежно-расчетной системы, которые могут повысить результативность и качество работы коммерческого банка в данном направлении.

При написании дипломной работы использовалась различная литература в форме периодических изданий в банковской области, нормативных актов, как общего характера, так и регулирующие банковскую деятельность, в частности, расчетные операции коммерческих банков.

Следует отметить, что проблема организации расчетов коммерческими банками достаточно хорошо освещена в прессе, при ознакомлении с данной литературой. Все вышеперечисленные аспекты принимались во внимание при написании дипломной работы.

Глава 1. Современная концепция расчетных операций и их сущность

1.1 Сущность расчетных отношений и принцип их организации в народном хозяйстве

Именно автономность кредитных и расчетных отношений и позволяет говорить о наличии особых обязательств по кредитованию и расчетам, выделяя их в конкретные виды договорных правоотношений. Их специфика проявляется в следующем.

Во-первых, эти отношения облечены в форму обязательств.

Поэтому в дальнейшем понятие «расчетные отношения» будет употребляться наряду с понятием «расчетные обязательства». Расчетные и кредитные отношения неоднородны и обычно исполняются путем совершения последовательной цепи сделок и иных юридически значимых действий. Так заключая кредитный договор, субъекты гражданского права совершают целый ряд операций: банк открывает ссудный счет, на этот счет перечисляются деньги, деньги используются на определенные цели и т.д. Каждая форма расчетов, взятая в отдельности, также исполняется несколькими взаимосвязанными сделками. Например, аккредитив влечет открытие аккредитивного счета, на котором депонируются средства, банк-эмитент перечисляет деньги исполняющему банку, продавец представляет в банк установленные в аккредитиве документы, против документов производится платеж и пр. Иными словами, практически всякое расчетное и кредитное обязательство реализуется путем совершения нескольких взаимосвязанных действий (сделок).

Во-вторых, различно место расчетно-кредитных обязательств в гражданском обороте. В одних случаях они возникают в качестве предпосылки для последующих денежных операций (договор банковского счета). В других случаях они опосредуют процесс передачи ценностей от одного лица к другому на возвратных условиях (договоры займа и кредита). Иногда кредитные и расчетные правоотношения, возникшие из элементов отдельных договорных обязательств, создают в результате новый договорный вид (финансирование под уступку денежного требования). Наконец, при их помощи поддерживается эквивалентность в гражданском обороте, когда движение товаров по основному договору сопровождается соответствующей передачей денег (расчетные обязательства — аккредитив, инкассо и др.).

В-третьих, расчетные и кредитные правоотношения представляют собой обязательства денежные. Поскольку деньги являются вещами, которые определяются родовыми признаками, их случайная гибель или отсутствие на счете не освобождает должника от исполнения обязательства в силу правила genus поп peril («род не гибнет»). С другой стороны, суть денежных обязательств состоит в том, что они имеют в качестве своего предмета особый товар — деньги, оборот которых подчиняется специальным правилам (ст. 316, 317 ЦК). В этой связи серьезное влияние на осуществление расчетных и кредитных обязательств указывают не только нормы гражданского права, но и предписания валютно-финансового законодательства. Их регламентация в значительной мере связана с государственной кредитно-денежной политики, формированием бюджета, уплатой налогов.

Кредитные обязательства в широком смысле характеризуются доверием (credo) управомоченного лица к должнику, проявляющимся в передаче ценностей при отсутствии немедленного встречного предоставления. В науке и законодательстве выделяются денежный кредит, кредит коммерческий. Классический денежный кредит, облекается сегодня в формы договоров займа и кредита, представляет собой передачу денег или иных заменимых вещей в собственность должнику с обязательством последующего возврата эквивалентного количества денег или вещей. Коммерческий кредит — это просто отсрочка исполнения какой либо обязанности по основному договору (купли-продажи подряда и пр.). Естественно, что в отличие от денежного кредита коммерческий кредит произволен от главного обязательства и, по сути, является одним из условий его исполнения. Однако вполне допустима и его относительно автономная роль при согласии на то сторон основного договора. Таким образом, кредитное обязательство можно определить как гражданское правоотношение, состоящее в передаче кредитором должнику денег или вещей, определяемых родовыми признаками, с условием возврата эквивалентного количества денег или таких же вещей либо в предоставлении одной стороной другой стороне правоотношения отсрочки исполнения какой-либо обязанности по договору (уплатить деньги, передать имущество, выполнить работы, оказать услуги).

Расчетные отношения значительно прочнее связаны с теми основными обязательствами, которые они сопровождают и обслуживают. Тем не менее, законом и они признаются самостоятельными гражданско-правовыми обязательствами. Их юридическая ценность состоит в том, что сколь бы ни было тесно взаимосвязано исполнение основной обязанности по гражданско-правовому договору (передать имущество, выполнить работу и пр.) с встречной платежной обязанностью, реализация последней далеко выходит за рамки договора и порождает гражданско-правовые отношения, развивающиеся по особым, весьма специфичным правилам. В современном мире подавляющее большинство расчетов осуществляется не путем передачи наличных денег от одной стороны другой, а в безналичном порядке при помощи финансово-кредитного посредника (банка, иной кредитной организации) с использованием различных форм безналичных расчетов (аккредитив, инкассо, чек, платежное поручение, электронные платежи и пр.). Иногда расчетное обязательство становится независимым от основного договора и без участия финансово-кредитного института. Так, при передаче одним гражданином другому векселя в уплату за товар и в доказательство заключения договора займа возникает новое и совершенно автономное обязательство, внешне ничем не связанное с первым. Кроме того, расчеты могут возникать не только при надлежащем исполнении сделки, но и в ходе применения мер ответственности, возврата неосновательно полученного и т. д. Это лишний раз доказывает юридическую самостоятельность расчетного правоотношения, которое нельзя сводить только к отношениям между клиентом и банком. Не случайно в общих положениях о расчетах гл. 46 ЦК нет глухой стены между безналичными и наличными расчетами. С учетом сказанного, расчетными следует считать такие правоотношения, которые возникают между субъектами гражданско-правового обязательства и кредитной организацией (в определенных случаях — только между субъектами названного обязательства) в связи с осуществлением платежей за переданное имущество (выполненные работы, оказанные услуги) или по другим основаниям.

Следует отметить, что приведенные определения не вполне универсальны. Такие важные договоры, как финансирование под уступку денежного требования (факторинг), договор банковского счета, вексельное обязательство, нельзя полностью подвести под приведенные понятия, хотя они и неразрывно связаны с обычными расчетными и кредитными обязательствами. Расчёты в народном хозяйстве, система экономических отношений в странах между государством, предприятиями, организациями, учреждениями и населением в процессе реализации товаров и услуг, оплаты труда, а также при распределении и перераспределении национального дохода через бюджет и в процессе банковского кредитования. Цель расчётов - содействовать ускорению товарного обращения, движения совокупного общественного продукта, создавать необходимые условия для взаимного стимулирования и контроля участников расчётных отношений, производить соизмерение их доходов и расходов.

Расчеты в народном хозяйстве планомерны и устойчивы; в основу их организации положены принципы: 1) предприятия, организации и учреждения обязаны хранить свои денежные средства в банке; 2) расчёты между предприятиями, учреждениями и организациями должны, как правило, осуществляться без использования наличных денег - путём записей по счетам или зачётов взаимных требований; 3) все расчётные документы, на основании которых совершаются безналичные расчёты, используются только для платежей через банк, органы связи и сберегательные кассы; 4) во внебанковском обороте могут циркулировать лишь общегосударственные кредитные орудия обращения. Механизм расчётов включает два основных компонента - способ платежа и форму документооборота. Способ платежа - это организационная форма замещения наличных денег банковскими операциями. Различаются платежи с расчётных и текущих счетов, со ссудных и спецссудных счетов, с депозитных счетов, посредством зачётов встречных требований. Основными видами расчётных документов, на основании которых банк выполняет поручения о платежах, являются платёжные требования, платёжные поручения, чеки, аккредитивы. Им соответствуют определённые формы безналичных расчётов. Расчётные документы совершают движение между хозяйственными организациями и учреждениями банка, называемое документооборотом.

Расчеты – категория тесно связанная с понятиями: «платеж», «деньги», «денежные средства». Разберемся в их соотношении, взаимосвязи.

Действующее законодательство не содержит легальных понятий «расчеты», «наличные расчеты», «безналичные расчеты». В этой связи обратимся к теоретическим разработкам данных дефиниций.

В большинстве случаев расчет определяется как действие, направленное на погашение денежного обязательства платежом, т.е. исполнением. «Расчет представляет собой платеж определенной денежной суммы»[13]. «Основанием возникновения расчетных отношений является совершение плательщиком действий, направленных на совершение платежа другому лицу (получателю)»[14]. Иначе говоря, отдельные авторы трактуют «расчеты» как синоним понятия «платежи» («выполнение платежа»)[15].

Согласимся с тем, что определение расчетного правоотношения как «денежного обязательства, в силу которого одна сторона плательщик-должник должна уплатить другой стороне - кредитору определенную сумму за полученные товары, произведенные работы и т.д.», является слишком широким, поскольку отношения в связи с исполнением обязательства (расчетом) смешиваются с самим денежным обязательством[16].

Представляется также, что определение «расчета» характерное для советского права (как «отношений по поводу расчетов за поставленные продукцию либо услуги») также неудачно, в виду того, что оно содержит элемент тавтологии, кроме того, исключает из сферы расчетных отношений в широком смысле отношения, возникающие при осуществлении денежного платежа для погашения задолженности, возникшей не из договора либо из договора, не связанного с передачей продукции, производством работ либо оказанием услуг (например, займа).

Итак, подводя некоторый итог, подчеркнем, что под расчетом необходимо понимать –действия урегулированных нормами права, направленные на совершение платежа.

В зависимости от участников расчетные операции банков подразделяются на две основные группы:

клиентские расчетные операции, при осуществлении которых участвуют в качестве основных субъектов как банки, так и их клиенты;

чисто банковские расчетные операции или межбанковские расчеты, в качестве основных субъектов которых выступают банки.

Исходя из специфики применяемых платежных инструментов выделяются наличные и безналичные расчетные операции.

На основании различий в формах расчетов можно выделить следующие расчетные операции банков:

аккредитивные операции;

инкассовые операции;

переводные операции;

клиринговые операции.

В зависимости от используемого при расчетной операции платежного инструмента расчетные операции классифицируются как:

расчеты платежными поручениями (требованиями-поручениями);

расчеты чеками;

расчеты векселями;

расчеты аккредитивами;

жирорасчеты;

расчеты пластиковыми карточками;

расчеты наличными.

На основании функциональных различий, назначения и этапов осуществления расчетов расчетные операции банков подразделяются на:

1) операции по открытию текущих, расчетных, срочных и иных счетов;

2) операции по ведению различных видов счетов (списание и зачисление средств, начисление процентов и комиссионных);

3) кассовые операции (операции по трансформации наличных денег в безналичные, и наоборот);

4) акцептные операции, связанные с получением согласия (или отказа) плательщика оплатить соответствующий платежный инструмент;

5) операции, связанные с переуступкой права получения платежа: факторинговые; учетные; передаточные (индоссационные), когда банк выступает в качестве индоссанта;

6) авальные (гарантийно-поручительские) операции банков,

когда последние выступают в качестве гаранта или поручителя

платежа.

Основные принципы организации расчетов

Организация системы расчетов в каждой стране имеет свою определенную специфику, однако все они построены на единых основополагающих принципах и следующих платежных операциях:

1) платежи наличными;

2) депонирование наличных денег на счет;

3) изъятие наличных денег со счета;

4) перевод денег платежным поручением;

5) дебетовые переводы средств с одного счета на другой (чеки);

6) кредитовые переводы средств с одного счета на другой (жиро--1

расчеты).

Первые четыре операции могут предполагать использование наличности, в то время как последние два — исключительно безналичные расчеты. Соответственно за исключением наличности используются следующие платежные средства, или инструменты безналичного оборота:

1) платежные поручения, требования-поручения, аккредитивы;

2) чеки и векселя;

3) жирочеки (поручения);

4) пластиковые карточки.

В случае регулярно осуществляемых платежей применяются следующие разновидности основных способов платежа:

постоянно действующее поручение (разновидность кредитового перевода средств банков по поручению клиента, осуществляемого регулярно на установленные даты);

прямое депонирование средств (например, при выплате зарплаты, пособий и др.);

прямое дебетование (разновидность дебетового перевода, когда плательщик дает указание своему банку осуществлять платежи по требованию конкретного лица).

Наличность остается по-прежнему одним из основных платежных средств, однако в основном при сделках на небольшую сумму. Существенное преимущество наличных расчетов — их анонимность позволяет предположить, что расчеты наличными пока исключить весьма трудно. При операциях с наличными велики издержки по транспортировке, хранению, сортировке, печатанию денег и т.д. как для центрального, так и для коммерческих банков. Вместе с тем необходимо иметь в виду, что при сокращении масштабов операций с наличностью величина банковских издержек не уменьшается пропорционально с ростом доли безналичных расчетов, так как в большинстве своем они связаны с необходимостью поддержания в рабочем состоянии всей системы денежного обращения и не зависят напрямую от удельного веса налично-денежно-го оборота в совокупном денежном обороте.

В зарубежной банковской практике платежные поручения применяются, когда плательщик либо получатель не обслуживается в банке (не имеет текущего или расчетного счета) и не имеет жиросчета. Хотя бывают случаи использования платежных поручений для платежей лицами, имеющими либо счет в банке, либо жиросчет, но тогда, когда чек по каким-либо причинам не может быть использован или же его использование неудобно. В первом случае почтовые или денежные поручения и чеки являются наиболее распространенной формой платежа. Необходимым условием является только, чтобы плательщик внес необходимую сумму прежде, чем будет выписано платежное поручение. Получатель средств (бенефициар) может получить сумму либо на свой счет, либо наличными.

Лица, имеющие счет в банке, могут в особых случаях пользоваться дорожными или так называемыми гарантированными чеками. Последние применяются в том случае, когда клиент банка должен заплатить поставщику, требующему гарантии платежа, большую сумму денег. Однако "границы" эти весьма условны. Так, например, возможны случаи получения наличных денег лицом, не имеющим счета в банке, по чеку или жиродокументу, посланномэщо почте.

Что касается жиро- и чековых расчетов, то первые являются средством осуществления кредитовых переводов а последние — дебетовых/Сумма чека записывается на счет получателя, а сам чек выступает как приказ дебетовать счет плательщика. Жирорасчет начинается (как и выписка чека) плательщиком, а жиродокумент выступает как приказ кредитовать счет получателя.

Исходя из указанных различий выделяются страны, где преобладают жирорасчеты, и страны, где типичными являются расчеты через коммерческие банки. В первом случае регулярные платежи и расчеты будут хорошо организованы, а разовые сделки — осуществляться в основном за наличные. Там, где доминируют коммерческие банки, даже сделки на самые мелкие суммы нередко оплачиваются чеками. Страны с развитым жирооборотом сталкиваются с проблемой увеличения бумажного документооборота, однако в странах "чекового обращения" его огромный объем и постоянное разрастание стали одной из важнейших проблем банковской системы. В среднем масштабы чекового обращения увеличиваются на 7 % в год, а во Франции, где практически каждый житель имеет счет в банке, — свыше 11 % в год.

1.2 Организация безналичных расчетов в коммерческих банках

В современных условиях используют следующие формы расчетов:

- платежными поручениями;

- чеками;

- аккредитивами;

- по инкассо;

- и другими не противоречащими законодательству.

Платежное поручение — это документ, представляющий собой поручение организации обслуживающему его банку перечислить определенную сумму со своего счета. Поручения действительны в течение десяти дней, не считая дня выписки.

Банк принимает платежные поручения от плательщика к исполнению только при наличии денег на его расчетном счете. Если средств для платежа нет, и банк не считает возможным выдать предприятию ссуду, то документы возвращаются.

Расчеты чеками. Расчетный чек используется при платежах за товары и оказанные услуги и оплачивается за счет средств, депонированных, т.е. специально отложенных, на отдельном чековом счете. Чеки могут быть оплачены также с расчетного счета чекодателя, но не выше суммы, гарантированной банком (согласованной с чекодателем при выдаче чеков). В данном случае банк может гарантировать оплату при временном отсутствии средств за счет выделенного кредита. Сумма гарантий банка, в пределах которой могут быть оплачены чеки, учитывается на специальном внебалансовом счете.

Для получения чековой книжки предприятие должно подать заявление в одном или двух экземплярах, если оплата гарантируется банком. Заявление подписывается лицами, имеющими право распоряжаться средствами с расчетного счета. В заявлении указывается номер счета, с которого будут оплачиваться чеки. При выдаче чеков с предварительным депонированием эта сумма остается на чековом счете. В целях обеспечения платежей по чекам с депонированием средств вместе с заявлением о выдаче чека заявитель должен представить платежное поручение на перечисление средств с расчетного счета на чековый счет.

Перед выдачей чека клиенту банк обязан заполнить все реквизиты чека, чтобы в дальнейшем и получатель, и банк имели все необходимые данные для правильного оформления денежного платежа. Заполненный чек вручается плательщиком организации, оказывающей услугу или передающей товар. Полученные заполненные чеки поставщик передает своему банку для взыскания денег с плательщика. Получив чек, банк зачисляет сумму по чеку на расчетный счет получателя средств. Затем документы передаются в банк плательщика для описания средств с чекового счета.

При расчетах чеками могут использоваться лимитированные чековые книжки, при выдаче которых банк заранее депонирует деньги на отдельном счете. На обложке такой книжки указывается предел, т.е. лимит суммы, на которую могут быть выписаны чеки. При расчетах чеками из лимитированных чековых книжек деньги должны зачисляться получателю только после того, как прибудут средства, снятые со счета чекодателя. Клиент, с которым рассчитались чеком из лимитированной чековой книжки, представляет его в свой коммерческий банк, а тот пересылает чек почтой в банк плательщика. Там на основании этого документа снимаются деньги и перечисляются в банк получателя платежа.

Следует обратить внимание на недействительные чеки, которые предъявлены при отсутствии средств на счете чекодателя и банк заранее не гарантирует их оплату. Чек считается недействительным также, если превышены гарантированные банком суммы или он выписан после даты отправки уведомления об отказе гарантировать платежи.

Аккредитив — это обязательство банка, возникающее по поручению клиента произвести поставщику платеж на основании предоставленных документов, подтверждающих выполнение условий договора. При данной форме расчетов платеж производится не в банке, обслуживающем покупателя, а по месту нахождения поставщика. Для совершения платежа покупатель обращается в банк с заявлением, содержащим просьбу отложить со своего счета денежные средства для платежа. Следовательно, при аккредитиве средства для оплаты приобретаемых товаров готовятся заранее, депонируются обычно на аккредитивном счете. Банк, открывший аккредитив (банк-эмитент), по поручению плательщика-покупателя переводит средства в банк поставщика. Деньги на счет поставщика будут зачислены только при выполнении всех условий, предусмотренных в аккредитиве. Исполнение аккредитива производится непосредственно банком, обслуживающим поставщика — получателя денег.

В современной практике используются следующие виды аккредитивов:

- покрытые (депонированные) или непокрытые (гарантированные);

- отзывные и безотзывные.

При депонированном аккредитиве банк-эмитент перечисляет собственные средства плательщика или выдаваемый ему кредит в распоряжение банка поставщика (исполняющий банк). Непокрытый, но в то же время гарантированный аккредитив может применяться, если два банка, обслуживающих рассчитывающихся клиентов, имеют корреспондентские счета друг у друга. Тогда аккредитив может открываться в исполняющем банке путем предоставления этому банку права списать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

Отзывный аккредитив сейчас применяется редко в расчетах, поскольку его условия могут быть изменены или он может быть аннулирован банком-эмитентом без предварительного согласования с поставщиком. Все распоряжения об изменении условий отзывного аккредитива плательщик может давать поставщику только через банк-эмитент, который извещает об этом исполняющий банк, а последний — поставщика. Однако исполняющий банк обязан оплатить документы, соответствующие условиям аккредитива, выставленные поставщиком и принятые банком поставщика, до получения уведомления об изменении или аннулировании аккредитива.

Безотзывные аккредитивы применяются довольно часто, они обеспечивают твердое обязательство банка осуществлять выплаты по аккредитиву при выполнении всех его условий. Безотзывный аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он открыт. Поставщик может досрочно отказаться от использования аккредитива, если это предусмотрено в условии, на котором он предоставлялся.

При расчетах внутри страны аккредитив предназначен только для расчетов с одним поставщиком, его срок действия определяется в договоре между плательщиком и поставщиком. В договоре об аккредитиве обычно указываются: наименование банка-эмитента; вид аккредитива; способ извещения поставщика об открытии аккредитива; полный перечень документов, предоставляемых поставщиком для получения средств; сроки предоставления документов для оплаты после отгрузки товаров.

Банк-эмитент открывает непокрытые (гарантированные) аккредитивы по договоренности с покупателем в соответствии с установленными корреспондентскими отношениями с другим банком, обслуживающим поставщика. Для открытия аккредитива плательщик должен предоставить в свой банк (банк-эмитент) заявление на бланке установленной формы, содержащее перечень данных, позволяющих проверить полноту выполнения договора между поставщиком и плательщиком.

Поставщик для получения денег предоставляет банку документы (реестры счетов и др.), подтверждающие выполнение всех условий аккредитивного заявления. В случаях, когда условиями предусмотрен акцепт, т.е. предварительное согласие уполномоченного покупателя, проверяется наличие акцептной подписи. Не принимаются к оплате реестры счетов без указания номеров транспортных документов, вида транспорта, на котором отправлен груз.

Реестры счетов, подлежащие оплате в банке поставщика, представляются в трех экземплярах, из которых один используется в качестве мемориального ордера при совершении бухгалтерских проводок, другой дается поставщику в качестве расписки, а третий с отметкой банка отсылается банку-эмитенту для вручения плательщику. Аккредитив, открытый в банке поставщика, закрывается по истечении срока, о чем уведомляет банк-эмитент. Если возникают претензии к поставщику, то они рассматриваются участниками расчетной операции без вмешательства банка. Достоинство такой формы расчетов состоит в том, что отсутствует задержка оплаты продукции и услуг, деньги заранее приготовлены и получатель средств уверен, что сразу, даже в день отгрузки, может получить полагающиеся ему деньги.

Однако в расчетах непокрытыми аккредитивами есть некоторые особенности. Дело в том, что в исполняющем банке оплата продукции поставщику производится не за счет средств, забронированных заранее, а лишь в случае, если между банком-исполнителем и банком-эмитентом установлены корреспондентские отношения.

В практике денежных расчетов используются инкассовые поручения. Инкассо — это поручение банку взыскать деньги с плательщика. Такие поручения обычно используются при принудительном взыскании средств. Взыскатели представляют в банк инкассовое поручение со ссылкой на дату и номер исполнительного или приравненного к нему документа.

Поручения, основанные на приказах арбитража, решениях суда или исполнительных надписях, учиненных нотариусами, предъявляются при соответствующих подлинных исполнительных документах или их дубликатах. В исполнительных документах должны содержаться: полное и точное наименование взыскателя и плательщика, размер взыскиваемой суммы, наименование счета плательщика, с которого сумма подлежит списанию.

Инкассовые поручения с приложением исполнительных документов, а также распоряжения на списке средств со счетов одногородних плательщиков представляются взыскателем на инкассо непосредственно банку, где ведется счет плательщика, а по иногородним плательщикам — банку, обслуживающему взыскателя.

При взыскании по исполнительным документам в пользу отдельных граждан банк, в котором находится счет плательщика, принимает исполнительные документы только через судебного исполнителя, состоящего при суде, в районе деятельности которого находится данный банк.

Очередность списания денежных средств со счета. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом.

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

- в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

- во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений по авторскому договору;

- в третью очередь производится списание по платежным документам, предусматривающим платежи в бюджет и во внебюджетные фонды;

- в четвертую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- в пятую очередь производится списание по другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

Развитие электронной техники позволило широко использовать безналичные расчеты в форме пластиковых карточек, содержащих зашифрованную информацию, позволяющую их владельцам осуществлять платежи и получать наличные деньги.

Пластиковая карточка — это пластиковая пластинка с нанесенной магнитной полосой или встроенной микросхемой, дающей ключ к специальному карточному счету в банке. При бумажной технологии продавец с помощью специального терминала считывает информацию с карточки, проводит авторизацию (через особую линию связывается с процессорным центром, в котором хранится подробная информация о состоянии счета) и выясняет, можно ли оплатить покупку. Подробная информация о покупке фиксируется на слипе (отпечатке с карточки) и направляется в центр платежной системы или банк. Подпись на слипе означает приказ перевести деньги за покупку со специального карточного счета на счет продавца. В электронной системе держатель карточки напрямую связывается с эмитентом через терминал. Вместо подписи на счете он вводит с клавиатуры секретную комбинацию цифр, что при правильном наборе является санкцией на дебетование его банковского счета. По экономическому содержанию различают кредитные и дебетовые карточки. Кредитные связаны с открытием кредитной линии в банке, что дает возможность владельцу пользоваться кредитом при покупках товаров и при получении кассовых ссуд. Дебетовые карточки предназначены для получения наличных в банковских автоматах или покупки товаров с расчетом через электронные терминалы. Деньги при этом списываются со счета владельца карточки в банке.

Банковские кредитные карточки. Предназначены для покупки товаров с использованием банковского кредита, а также для получения авансов в налично-денежной форме. Главная особенность этой карточки — открытие банком кредитной линии, которая используется автоматически всякий раз, когда производится покупка товара или берется кредит в денежной форме. Кредитная линия действует в пределах установленного банком лимита. В некоторых системах банковская кредитная карточка может применяться для льготной оплаты некоторых видов услуг (например, телефонных разговоров), а также для получения денег в банковских автоматах.

Различаются индивидуальные и корпоративные карточки. Индивидуальные выдаются отдельным клиентам банка и могут быть «стандартными» или «золотыми», которые предназначаются для лиц с высокой кредитоспособностью и предусматривают множество льгот для пользователей. Корпоративная карточка выдается организации (фирме), которая на основе этой карточки может выдать индивидуальные карточки избранным лицам (руководителям или просто ценным сотрудникам). Им открываются персональные счета, связанные с корпоративным карточным счетом. Ответственность перед банком по корпоративному счету несет организация, а не индивидуальные владельцы корпоративных карточек.

Карточки туризма и развлечений выпускаются компаниями, специализирующимися на обслуживании этой сферы (например, «Американ экспресс» и «Диннер клаб»). Карточки принимаются сотнями тысяч торговых организаций и сервисных предприятий во всем мире для оплаты товаров и услуг, а также предоставляют владельцам различные льготы по бронированию авиабилетов, номеров в гостиницах, получению скидок с цены товара, страхованию жизни и т.д. В указанных системах также существуют индивидуальные и корпоративные карточки.

Частные кредитные карточки предприятий торговли и услуг. Применение этих карточек ограничено определенной замкнутой сетью торговых учреждений, например, цепью универмагов или системой заправочных станций определенной компании. Кредит предоставляет сама компания, она же получает процент по ссудам. Получили распространение банковские частные карточки, с помощью которых можно совершать покупки в определенных магазинах со скидкой, но выпуск карточек, выдачу кредита по покупкам и расчеты по оплате торговых счетов осуществляет банк — участник соглашения.

Карточки для покупки через терминалы в торговых точках. Карточки этого вида также относятся к разряду дебетовых. Они привязаны к чековому или сберегательному счету владельца карточек и не предусматривают автоматического предоставления кредита. Карточка выполняет функции банковского чека, однако ее применение более надежно, так как идентификация владельца производится в момент совершения сделки и деньги перечисляются на банковский счет торгового предприятия немедленно.

Карточки для банковских автоматов. Это разновидность дебетовых карточек, которые дают возможность владельцу счета в банке получать наличные деньги в пределах остатка средств на счете через автоматические устройства, установленные в банках, торговых залах, на вокзалах и т.д. При наличии карточки деньги можно получить в любое время суток и по праздничным дням. Кроме того, владелец избавлен от необходимости посещать свое отделение банка и может воспользоваться автоматами, расположенными в торговых центрах, на вокзалах и т.д.

Еще одна классификация пластиковых карточек связана с их технологическими особенностями. Наиболее распространены карточки двух видов — с магнитной полосой и со встроенной микросхемой.

Картонки с магнитной полосой имеют на обороте магнитную полосу, где записаны данные, необходимые для идентификации личности владельца карточки при ее использовании в банковских автоматах и электронных терминалах торговых учреждений. Когда карточка вставлена в соответствующее считывающее устройство, индивидуальные данные владельца передаются по коммуникационным сетям для получения разрешения на осуществление сделки.

На карточках магнитная полоса имеет несколько дорожек для фиксации необходимых сведений в закодированной форме. На одной из дорожек записан персональный идентификационный номер (ПИН – код), который вводится владельцем карточки с помощью специальной клавиатуры при использовании им банковских автоматов и терминалов. Набранные цифры сравниваются с ПИН – кодом, записанным на полосе.

В карточках со встроенной микросхемой хранителем информации является микросхема, которая записывается заранее, а затем может обновляться в момент совершения сделки. Это расширяет функциональные возможности карточки и повышает ее надежность.

На основе записанных в микросхеме сведений сделка по карточке может осуществляться в автономном режиме, т.е. без непосредственной связи с центральным процессором банковской компьютерной системы в момент совершения операции.

В Украине наибольшее распространение получили дебетовые карточки. Причем применяются карточки как международных систем («Виза», «Еврокард-Мастеркард», «Американ экспресс», «Диннер клаб»), так и отечественные карточки — «Приватмани».

1.3 Платежные системы и их участие в расчетах

Основа банковских систем — межбанковские расчеты. Они строятся на основе системы межфилиалъных оборотов (МФО).

Через систему МФО рассчитывались в основном учреждения НБУ, которые имели свой счет МФО. Указывая этот номер на каждом платежном документе, учреждение банка способствовало быстрому проведению расчетов. МФО должны были осуществляться так, чтобы обеспечить сохранность средств, не допускать ошибки, несанкционированного доступа к движению документов, предотвращать засылку денег не по адресу. Поэтому в системе МФО каждая начальная операция дублировалась ответной.

Учреждение банка, начинающее МФО, посылало другому учреждению поручение на зачисление и описание средств. Это поручение называется авизо. Различаются авизо кредитовые (когда деньги перечисляются) и дебетовые (когда деньги списываются). В учреждении банка, получившем авизо, совершался ответный оборот, подтверждающий, что полученное авизо принято к исполнению.

С созданием коммерческих банков возникла необходимость дополнить межбанковские расчеты еще одним элементом — расчетами по корреспондентским счетам (корсчетам), открываемым каждому коммерческому банку в НБУ. Центральный банк на местах представлен центральными операционными управлениями (ЦОУ), отделениями и расчетно-кассовыми центрами (РКЦ), в которых и открываются корреспондентские счета коммерческим банкам. Организации для получения денег с покупателей за продаваемый товар должны в платежных документах указать номер корсчета своего банка. Учреждения НБУ для коммерческого банка - это как бы коммерческий банк для предпринимателя. На корсчете в учреждениях НБУ оседают деньги, имеющиеся у коммерческого банка.

Банк может осуществлять взаимозачеты через учреждения НБУ с другими банками обычно только в пределах имеющегося остатка свободных средств. Некоторые банки, не имея таких средств, не могут своевременно переводить деньги по поручениям своих клиентов. Банки могут пользоваться для проведения расчетов кредитами, выдаваемыми НБУ для покрытия дебетового сальдо по корсчету (овердрафт).

Для обеспечения такого порядка установлен следующий режим оплаты документов банка с его корсчетов. Платежи с корсчета коммерческого банка, включая перечисления средств в фонд обязательных резервов, осуществляются в пределах остатка средств на этом счете на начало операционного дня. Если в НБУ технически возможен учет сумм, поступающих в пользу коммерческого банка в течение текущего рабочего дня, то операции по корсчету коммерческого банка могут проводиться с учетом этих сумм. Порядок совершения платежей с корсчета коммерческого банка в пределах остатка средств на нем распространяется на корреспондентские субсчета филиалов всех коммерческих банков.

Коммерческие банки имеют также право открывать корреспондентские счета в других коммерческих банках и могут осуществлять по ним как свои операции, так и операции клиентов.

Безналичные расчеты через сеть НБУ.

Действующая система межбанковских расчетов (она предусмотрена Положением об организации межбанковских расчетов на территории НБУ от 9 июля 2002 г. с некоторыми последующими уточнениями) базируется на осуществлении платежей через корреспондентские счета (корсчета) коммерческих банков, открытые главным образом в учреждениях Национального банка Украины - расчетно-кассовых центрах (РКЦ). По существу это - отделения НБУ, являющиеся посредниками в платежах и кредитах между коммерческими банками.

Основная функция РКЦ - проведение расчетов между учреждениями разных банков с необходимым ведением корсчетов. Вместе с тем РКЦ занимаются и эмиссионно-кассовыми, а также многими другими операциями: кредитованием коммерческих банков, кассовым исполнением бюджетов различных органов власти, финансированием государственных капитальных вложений за счет бюджетных ассигнований, операциями с ценными бумагами и операциями неторгового характера в иностранной валюте.

Большая часть операций РКЦ связана с обслуживанием клиентов коммерческими банками.

Клиентам рекомендуется представлять в банк расчетные документы накануне наступления срока платежа. Если срок платежа на документе не проставлен, то сроком платежа считается дата принятия документа от клиента. Платежные документы оформляются в соответствии установленными требованиями с обязательным указанием идентификационных номеров налогоплательщиков, а также банковских идентификационных кодов.

После списания средств со счетов клиентов банк формирует расчетные документы по группам очередности платежей, а внутри группы – по срокам платежей. Для представления документов в РКЦ по каждой группе очередности и по сроку платежа банк составляет отдельное сводное платежное поручение, к которому прилагаются два экземпляра расчетных документов клиентов и опись расчетных документов.

Главный принцип осуществления платежей по корреспондентским счетам коммерческих банков - это осуществление их строго при наличии и в пределах остатка средств на этих счетах. При недостаточности средств на счете банка для производства платежей НБУ может оплатить претензии к счету этого банка за счет своего кредита (овердрафта), но по высокой процентной ставке. Такой принцип организации межбанковских расчетов нацелен на активизацию депозитной политики коммерческих банков, рациональное возмещение ими ресурсов с соблюдением должного уровня ликвидности. Такая организация межбанковских расчетов предполагает высокую ответственность каждого коммерческого банка за бесперебойность расчетов с другими банками корреспондентами НБУ. Посредничество в платежах между банками позволяет контролировать и регулировать денежный оборот в стране.

В современных условиях расчеты отечественных банков с использованием корсчетов, открываемых в других банках, практикуются достаточно часто.

В этом случае корсчета банков, их учреждений ведутся не в PKЦ главных территориальных управлений НБУ, а в других банках и их учреждениях. Порядок открытия и режим функционирования корсчета одного банка (учреждения) в другом банке (учреждении) определяется по соглашению между самими банками.

В соглашениях о корреспондентских отношениях, в частности предусматриваются:

- круг организаций, которым зачисляются средства с корреспондентского субсчета;

- круг организаций, которые будут зачислять свои платежи на корреспондентский субсчет;

- круг организаций, которым будут зачисляться средства с корреспондентского счета;

- круг организаций в учреждении банка, где открыт корреспондентский счет, которые будут зачислять на него средства;

- круг операций, совершаемых по корреспондентскому счету и корреспондентскому субсчету;

- документы, по которым должны совершаться операции по этим видам счетов;

- условия платежа;

- контрольные функции учреждений банков - корреспондентов;

- порядок обмена ими информацией о совершенных операциях по корреспондентскому счету и корреспондентскому субсчету;

- другие вопросы по усмотрению сторон - учреждений банков.

Преимущества расчетов по межбанковским корреспондентским счетам заключается в следующем:

Во-первых, это отвечает интересам клиентов, которые имеют устойчивые контрактные отношения с клиентами других банков. С самого начала корреспондентские отношения устанавливаются именно для предоставления услуг клиентам.

Во-вторых, и в тесной связи с первым, значительно ускоряются расчеты, так как они осуществляются напрямую, без промежуточных звеньев – РКЦ. Оперативности расчетов способствует использование в отношениях между корреспондентами системы электронных платежей или телексной связи.

В-третьих, при широких корреспондентских отношениях появляются условия для проведения клиринга. Проведение клиринга между банками-корреспондентами позволяет минимизировать остатки средств на корсчетах, а значит, высвободить часть их в расчетах и использовать для получения дохода.

В-четвертых, расширяются возможности для активной работы на рынке и применения целого набора финансовых инструментов. С одной стороны, крупный банк может привлечь в качестве остатков по корсчетам значительные средства и использовать их на разнообразные операции. Большая корреспондентская сеть позволяет крупному банку развивать вексельное обращение. С другой стороны, банки-клиенты могут, имея в качестве обеспечения на корсчетах остатки, получать кредиты под операции, которые осуществляет основной банк.

Клиринговые расчеты. Клиринг - осуществление платежей путем взаимозачета платежных обязательств и требований банка.

Клиринговое учреждение - небанковская кредитная организация, осуществляющая на основании специальной лицензии НБУ:

- обмен платежными документами между банками-участниками

- расчет чистых позиций банков-участников (итоговое сальдо банка-участника, - образовавшееся в результате обмена требований и обязательств банков-участников).

Под чистой позицией понимается итоговое сальдо банка-участника, образовавшееся в результате обмена требований и обязательств банков-участников. Прием и передача платежных документов может осуществляться клиринговым учреждением в электронной форме в соответствии с действующим законодательством и договором с банками-участниками, определяющим процедуры использования электронной цифровой подписи.

В зависимости от сферы применения клиринг может быть: локальным между банками какого-либо региона, либо между банками определенной банковской группы, и (или) между филиалами одного банка; общегосударственным – в пределах всей страны.

В свою очередь специфика указанных видов межбанковского клиринга проявляется в способах их проведения. Исходя из последнего критерия можно выделить совершаемые клиринги: через учреждения центрального банка и крупнейшие коммерческие банки; через специальные межбанковские организации – расчетные (клиринговые) палаты; через клиринговый отдел (расчетный центр) головного банка – при расчетах между его филиалами.

Основы межбанковского клиринга заключаются в следующем.

Базу для его проведения составляют корсчета банков, которые могут открываться друг у друга или в специальном клиринговом центре. Количество банков участников определяет эффективность клиринга: чем больше объем операций, тем полнее происходит урегулирование взаимных требований.

В Украине приняты две базовые модели клиринга. По первой модели клиринг проводится без предварительного депонирования средств на счетах участников клирингового учреждения. По второй клиринг проводится с предварительным депонированием средств на счетах участников расчетов в клиринговом учреждении. Рассмотренные выше клиринговые учреждения развиваются от валовой системы осуществления платежей между банками к, собственно, клирингу. Дальнейшее совершенствование состоит в создании на базе каждого клирингового центра, так называемого «банка банков».

Последний, как свидетельствует мировая практика, является исторически более высокой степенью развития по сравнению с клиринговыми палатами, поскольку представляет собой высокотехнологичную и гибкую банковскую структуру, которой другие банки передают некоторые платежные полномочия. Совмещая в своей операционной среде тесно связанные между собой информационный, дилинговый и расчетный сегменты, она освобождает банки от больших финансовых затрат на разработку некоторых новейших банковских технологий, доступ к которым происходит через «банк банков». Черты «банка банков» ярко проявляются уже сейчас в деятельности Центральной расчетной палаты, Межбанковского финансового дома. Учитывая сложность, масштабность, капиталоемкость этой работы, ведущая роль в совершенствовании платежной системы Украины принадлежит Национальному банку Украины.

Вывод к главе 1

Итак, подводя некоторый итог, подчеркнем, что под расчетом необходимо понимать –действия урегулированных нормами права, направленные на совершение платежа.

В зависимости от участников расчетные операции банков подразделяются на две основные группы:

клиентские расчетные операции, при осуществлении которых участвуют в качестве основных субъектов как банки, так и их клиенты;

чисто банковские расчетные операции или межбанковские расчеты, в качестве основных субъектов которых выступают банки.

Исходя из специфики применяемых платежных инструментов выделяются наличные и безналичные расчетные операции.

Действующее законодательство не содержит легальных понятий «расчеты», «наличные расчеты», «безналичные расчеты». В этой связи обратимся к теоретическим разработкам данных дефиниций.

В большинстве случаев расчет определяется как действие, направленное на погашение денежного обязательства платежом, т.е. исполнением. «Расчет представляет собой платеж определенной денежной суммы»[13]. «Основанием возникновения расчетных отношений является совершение плательщиком действий, направленных на совершение платежа другому лицу (получателю)»[14]. Иначе говоря, отдельные авторы трактуют «расчеты» как синоним понятия «платежи» («выполнение платежа»)[15].

Глава 2. Анализ расчетных операций комерческого банка

2.1 Общая характеристика АКБ «Райфазенбанк-Аваль»

Открытое акционерное общество «Райффайзен Банк Аваль» зарегистрировано 27 марта 1992 года (до 25 сентября 2006 года — Акционерный почтово-пенсионный банк «Аваль»). С октября 2007 года банк стал частью банковской холдинговой группы Райффайзен Интернациональ Банк-Холдинг АГ (по состоянию на 1 января 2008 года группа владела 95,96% акций банка).

Райффайзен Банк Аваль продолжает занимать лидирующую позицию по размеру активов среди украинских банков. Услугами банка на начало 2007 года пользовались 4,1 млн. частных клиентов, 196 тыс. представителей малого и среднего бизнеса и более 9 тыс. крупных корпоративных клиентов.

Широкий перечень стандартных и современных банковских услуг предоставляются клиентам банка через общенациональную сеть, в которую по состоянию на 1 января 2008 года входили 1180 структурных подразделений в крупных городах, областных и районных центрах и отдельных селах во всех регионах Украины.

Банк создал эффективную структуру управления, построенную на четком распределении на бизнес-линии (корпоративную, розничную, малый и средний бизнес, а также казначейство) и вертикали поддержки (информационные технологии и операционная поддержка, счета, контроллинг, безопасность и другие), созданные на уровне Центрального офиса и региональных дирекций банка. Как и все международные банки, Райффайзен Банк Аваль четко разграничивает функции фронт-офиса и бек-офиса с целью повышения качества обслуживания клиентов и уменьшения рисков.

Высокое качество работы Райффайзен Банка Аваль на протяжении всех лет его деятельности неоднократно отмечали и клиенты, и эксперты банковского рынка. В частности, по итогам международного фестиваля-конкурса «Выбор года» банк получил награды «Ипотечная программа года-2007» и «Депозитная программа года-2007».

В 2007 году банк стал победителем конкурса «MasterCard банк года-2007» в Украине. Райффайзен Банк Аваль был признан среди лучших и в номинациях «Ипотека года», «Банковский продукт года». Всеукраинская рейтинговая программа «Гвардия брендов-2007» признала бренд банка самым дорогим среди банков Украины.

Влиятельный британский журнал "The Banker" в 2007 году назвал Райффайзен Банк Аваль «Банком года» в Украине в рамках рейтинга "Awards for Excellence 2007". А Европейский банк реконструкции и развития четвертый раз подряд отметил Райффайзен Банк Аваль как наиболее активный банк в Украине в рамках Программы содействия торговле (TFP).

Кроме того, в 2007 году Райффайзен Банк Аваль получил высокие оценки и как работодатель, который заботится о своем персонале, развитии сотрудников и их социальной защите. Банк был признан «Лучшим работодателем среди банков Украины» по итогам исследования компании GfK Ukraine по заказу журнала «Корреспондент». Журнал «Обучение персонала» отметил банк как «Лучшую обучающую компанию».

Лучшими на региональных уровнях признаются и областные дирекции банка.

Банк стремится и в дальнейшем повышать качество обслуживания клиентов, используя свой опыт и опыт банков-членов группы Райффайзен Интернациональ, а также самые современные технологии.

Для осуществления расчетно-кассовых операций банку открывается корреспондентский счет в подразделении расчетной сети НБУ.

АКБ «Райфазенбанк-Аваль» может осуществлять следующие банковские операции в соответствии с действующим законодательством Украины:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещение денежных средств привлеченных от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- привлечение во вклады и размещение драгоценных металлов;

- выдача банковских гарантий;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Помимо перечисленных банковских операций, банк вправе осуществлять следующие сделки:

- выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Украины;

И так же банк вправе осуществлять иные сделки в соответствии с законодательством. Все банковские операции и другие сделки осуществляются в гривнах, а при наличии соответствующей лицензии НБУ - и в иностранной валюте. Правила осуществления банковских операций, в том числе правила их материально-технического обеспечения, устанавливаются НБУ в соответствии с законами. Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью.

Структура исследуемого банка может иметь:

службу безопасности, на которую возлагаются следующие функции:

- защита жизни и здоровья сотрудников;

- охрана имущества Банка, в том числе при его транспортировке;

- защита банковской тайны;

- иные функции в соответствии с действующим законодательством.

- автотранспортное подразделение.

Эти подразделения регистрируются в установленном порядке и действуют на основании соответствующих лицензий, собственных уставов (положений) и в строгом соответствии с действующим законодательством.

Уставный капитал исследуемого АКБ «Райфазенбанк-Аваль» сформирован в сумме 500 000 000 (пятьсот миллионов) гривен и разделен на 5 000 000 (пять миллионов) обыкновенных именных акций номинальной стоимостью 100 (сто) гривен каждая.

Уставный капитал состоит из номинальной стоимости акций, приобретенных акционерами. Уставный капитал определяет минимальный размер имущества банка, гарантирующего интересы его кредиторов.

В банке не могут быть использованы для формирования уставного капитала:

- привлеченные денежные средства; ценные бумаги, нематериальные активы;

- средства бюджета и государственных внебюджетных фондов, свободные денежные средства и иные объекты собственности,

- находящиеся в ведении органов государственной власти, за исключением случаев, предусмотренных законами.

Размер уставного капитала может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций. Решение об увеличении уставного капитала банка путем увеличения номинальной стоимости акций и о внесении соответствующих изменений и дополнений в Устав принимается Общим собранием акционеров. Решение об увеличении уставного капитала принимает, Общее собрание акционеров большинством в три четверти голосов акционеров - владельцев голосующих акций банка, участвующих в Общем собрании акционеров. Решение об увеличении уставного капитала банка путем размещения, акций в пределах количества и категории (типа) объявленных акций, а также о внесении соответствующих изменений и дополнений в Устав банка принимается Советом директоров. Такое решение должно быть принято единогласно всеми членами Совета Директоров.

Увеличение уставного капитала происходит путем размещения дополнительных акций производится только в пределах количества объявленных акций. В решении об увеличении уставного капитала, путем размещения дополнительных акций должны быть определены количество размещаемых дополнительных обыкновенных акций и привилегированных акций каждого типа в пределах количества объявленных акций этой категории (типа), способ размещения, цена размещения дополнительных акций, размещаемых посредством подписки, или порядок ее определения, в том числе цена размещения или порядок определения цены размещения дополнительных акций акционерам, имеющим преимущественное право приобретения размещаемых акций, форма оплаты дополнительных акций, размещаемых посредством подписки, а также могут быть определены иные условия размещения.

Увеличение уставного капитала допускается после его полной оплаты.

Не допускается увеличение уставного капитала банка для возмещения понесенных им убытков.

Размер уставного капитала банка может быть уменьшен путем уменьшения номинальной стоимости акций или сокращения их общего количества, в том числе путем приобретения части акций, в случаях, предусмотренных законом «Об акционерных обществах».

Уменьшение уставного капитала общества путем приобретения и погашения части акций допускается.

Банк не вправе уменьшать свой уставный капитал, если в результате такого уменьшения его размер станет меньше минимального размера уставного капитала, определенного на дату представления документов для государственной регистрации соответствующих изменений в уставе общества, а в случаях, если в соответствии с законом «Об акционерных обществах» общество обязано уменьшить свой уставный капитал, - на дату государственной регистрации общества.

АКБ «Райфазенбанк-Аваль» имеет следующий филиалы:

Симферопольский филиал Акционерного Коммерческого Банка АКБ «Райфазенбанк-Аваль» (сокращенное наименование – СФ АКБ АКБ «Райфазенбанк-Аваль»); регистрационный номер 1605/2.

Донецкий филиал Акционерного Коммерческого Банка «Райфазенбанк-Аваль» (сокращенное наименование - ДФ АКБ «Райфазенбанк-Аваль»,; регистрационный номер 1605/6.

Львовский филиал Акционерного Коммерческого Банка АКБ «Райфазенбанк-Аваль» (сокращенное наименование – ЛФ АКБ АКБ «Райфазенбанк-Аваль»), дом 117; регистрационный номер 1605/8.

Филиал не является юридическим лицом. Филиал является обособленным подразделением АКБ АКБ «Райфазенбанк-Аваль». Филиал создан по решению Общего собрания акционеров Банка (протокол № 30 от «20» февраля 1995 г.).

Деятельность Филиала осуществляется в соответствии с действующим законодательством Украины, нормативными актами НБУ, внутренними нормативными документами АКБ «Райфазенбанк-Аваль» и филиала, а так же Положением о филиале (доп. 1).

В целях осуществления расчетно-кассовых операций банк открывает для филиала корреспондентский субсчет в подразделениях расчетной сети НБУ и соответствующие счета в коммерчески банках.

Филиал гарантирует тайну об операциях, счетах и вкладах клиентов и корреспондентов банка, а также об иных сведениях, составляющих коммерческую тайну.

Работники филиала в соответствии с действующим законодательством и внутренними нормативными актами банка несут ответственность за соблюдение конфиденциальности информации, полуденной в ходе выполнения своих должностных обязанностей. И ответственность по обязательствам Филиала, возникающим в ходе его деятельности, несет банк.

Основными задачами филиала являются:

- представление и защита интересов Банка;

- эффективная прибыльная работа Филиала;

- качественное и своевременное обслуживайте клиентов Банка;

- увеличение финансовых ресурсов Банка за счет развития клиентской базы.

Анализ результатов финансовой деятельности «Райфазенбанк-Аваль»

Для наиболее качественной оценки результатов финансовой деятельности любой кредитной организации, следует проводить анализ по следующим направлениям:

- Анализ баланса кредитной организации;

- Анализ финансовых коэффициентов;

- Анализ доходов и расходов.

Проведем анализ АКБ «Райфазенбанк-Аваль»(см.прилож.1) на основе данных за следующие отчетные даты: за 2005г., 2006г., 2007г..

На основе данных баланса банка (прилож.1., табл. 2.1) можно сделать вывод о том, что валюта баланса за 2006 год увеличилась в 15,8 раз и составила 7 088 816,5 тыс. грн. по сравнению с 2005 годом. А если сравнивать 2007 год с 2005 годом, то можно увидеть, что валюта баланса за данный период увеличилась в 14,6 раз и составила 7 028 859,5 тыс. грн.

Рассмотрим более подробно структуру и динамику отдельно как актива, так и пассива.

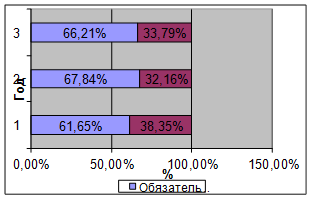

За анализируемый период в структуре пассива (табл. 2.2) увеличилась доля «Обязательств» на 4,56% и составили в 2007г. 66,21%. За счет этого произошло сокращение доли «Капитала» на 4,56%, который составил в структуре пассива всего за 2007 год 32,79%.

Таблица 2.2

| Структура Пассива |

| Статьи |

3 кв.2006г. |

4 кв.2006г. |

1 кв.2007г. |

Изменение |

| 3-2 |

4-3 |

4-2 |

| Капитал |

38,35 |

32,16 |

32,79 |

-6,19 |

1,63 |

-4,56 |

| Обязательства |

61,65 |

67,84 |

66,21 |

6,19 |

-1,63 |

4,56 |

| Итого |

100,00 |

100 |

100 |

- |

- |

- |

Рис. 2.1 Структура пассивов

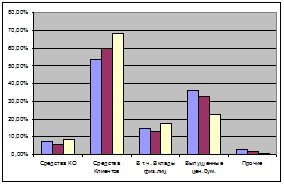

И если же проанализировать динамику пассива, то можно сказать, что за анализируемый период «Обязательства» увеличились на 4,56%. Данный рост был вызван увеличением «Средств КО» на 37,13% и составляющим в 2007 году 377 941,5 тыс. грн. Доля данной статьи в структуре «Обязательств» так же увеличилась на 0,83% и составила 8,12%. Также произошло увеличение статьи «Средства клиентов» в динамике на 56,84% (3 178 599,5 тыс. грн.), и по структуре произошло так же увеличение на 14,70% (68,30%). За счет роста данных статей произошло сокращение доли статьи «Выпущенные долговые обязательства» на 13,91% (22,47%). Статья «Прочие обязательства» сократилась на 62,11% и составила в 2007г. 38 930 тыс. грн.

Рис. 2.2 Структура обязательств

Таблица 2.3

| Структура Обязательств |

| Статьи |

за 2005г. |

за 2006г. |

за 2007г. |

изменение |

| 3-2 |

4-3 |

4-2 |

| Средства КО |

7,29% |

5,91% |

8,12% |

-1,38% |

2,21% |

0,83% |

| Средства клиентов |

53,60% |

59,57% |

68,30% |

5,97% |

8,73% |

14,70% |

| в т.ч. вклады физ. лиц |

14,52% |

13,20% |

17,42% |

-1,32% |

4,22% |

2,90% |

| выпущенные ценные бумаги |

36,38% |

32,92% |

22,47% |

-3,46% |

-10,45% |

-13,91% |

| прочие |

2,72% |

1,47% |

0,84% |

-1,24% |

-0,64% |

-1,88% |

| итого |

99,98% |

99,87% |

99,72% |

- |

- |

- |

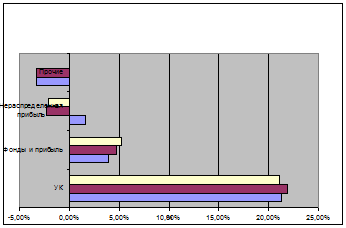

Как уже отмечалось ранее по структуре за анализируемый период «Капитал» сократился (табл. 2.3), но если смотреть динамику, то ситуация не является таковой, т.е. напротив произошло увеличение его на 32,79% и по результатам работы КО за 2007 год составил 2 374 964 тыс. грн.

В структуре капитала весомую роль занимают «Уставный капитал», которые составил в 2007 году в структуре «Капитала» 21,05%, но за анализируемый период произошло его сокращение на 0,21%. Анализируя динамику он за анализируемые периоды остался неизменным и составил 500 000 тыс. грн. За период произошло значительное увеличение статьи «Фонды и прибыль, оставленная в распоряжении КО» в 2007 г. по сравнению с 2005 г. на 17,66% и составили 123 848 тыс. грн. Доля данной статьи также увеличилась в структуре «Капитала» на 1,31%. Наряду выше указанных увеличений, произошло и сокращение на 3,69% статьи «Нераспределенная прибыль».

Таблица 2.4

| Структура Капитала |

| Статьи |

за 2005 г. |

за 2006 г. |

за 2007 г. |

Изменение |

| 3-2 |

4-3 |

4-2 |

| Уставный капитал |

21,26% |

21,93% |

21,05% |

0,68% |

-0,88% |

-0,21% |

| Фонды и прибыль оставленная в распределение КО |

3,91% |

4,72% |

5,21% |

0,81% |

0,49% |

1,31% |

| нераспределенная прибыль |

1,58% |

-2,28% |

-2,11% |

-3,86% |

0,18% |

-3,69% |

| прочие |

-3,28% |

-3,34% |

0,05% |

-0,06% |

3,38 |

3,33 |

| итого |

100,00% |

100,00% |

100,00% |

- |

- |

- |

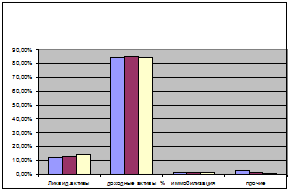

При анализе актива баланса банка можно сделать вывод о том, что в структуре актива важное место занимают «Доходные активы», доля которых за анализируемый период увеличилась на 0,12% и составила 84,35%.

За счет увеличения доли «Доходных активов» произошло сокращение по следующим статьям:

- Доли «Иммобилизации» на 0,38%;

- Доли «Прочих активов» на 2,01%.

Рис.2.3 Структура капитала

Также за анализируемый период произошло увеличение доли «Ликвидных активов» на 2,27% (табл. 2.5).

Таблица 2.5

| Структура активов |

| Статьи |

за 2005 г. |

за 2006 г. |

за 2007 г. |

изменение |

| 3-2 |

4-3 |

4-2 |

| ликвидные активы |

12,05 |

12,82 |

14,33 |

0,76 |

1,51 |

2,27 |

| доходные активы |

84,23 |

85,17 |

84,35 |

0,94 |

-0,82 |

0,12 |

| иммобилизация |

1,24 |

0,90 |

0,86 |

-0,34 |

-0,04 |

-0,38 |

| прочие |

2,48 |

1,12 |

0,47 |

-1,37 |

-0,65 |

-2,01 |

| итого |

100 |

100 |

100 |

- |

- |

- |

Более наглядно структуру «Активов» можно увидеть на диаграмме (рис. 2.4).

Рис. 2.4. Структура активов

В целом по балансу банка можно сделать вывод о том, что банк за анализируемый период увеличил долю активов приносящих доход и ликвидных активов, что вызвало рост прибыли за анализируемый период. Данный факт свидетельствует о высокой степени надежности «Райфазенбанк-Аваль». Отрицательным моментом в работе банка является то, что за данный период произошло сокращение «Нераспределенной прибыли». В целом состояние банка за анализируемый период можно оценить как «хорошее».

Следующим этапом анализа финансовых результатов деятельности банка является анализ финансовых коэффициентов.

Анализ финансовых коэффициентов можно разбить по следующим направлениям:

- Анализ доходности активов;

- Анализ ликвидности активов;

- Анализ степени использования обязательств;

- Анализ рентабельности;

- Анализ риска активных операций;

- Анализ пассивов;

- Анализ прибыли и определение процентной маржи.

Рассмотрим более подробно каждую из выше указанных групп финансовых показателей деятельности банка (табл. 2.6).

Таблица 2.6

Расчет коэффициентов

| наименование |

за 2005 |

за 2006 |

за 2007 |

| Доходность активов |

| К1=Араб/А |

0,8423 |

0,8517 |

0,8435 |

| К2=Прибыль/А |

0,0064 |

0,0050 |

0,0080 |

| К3=Доход/А |

0,1634 |

0,1339 |

0,3619 |

| К4=Прибыль/Араб |

0,0076 |

0,0059 |

0,0094 |

| К5=Доход/Араб |

0,1941 |

0,1572 |

0,4291 |

| ликвидность активов |

| К1=Лакт/А |

0,12052 |

0,1282 |

0,1433 |

| К2=Лакт/вклады |

0,3211 |

0,2885 |

0,2831 |

| К3=Лакт/привл. ср-ва |

0,1955 |

0,1889 |

0,2164 |

| К4=1/15+16+17 |

0,209 |

0,1249 |

0,1225 |

| К5=1+2/15+16+17 |

0,2942 |

0,2670 |

0,2572 |

| К6=1+2+3+4/15+16+17 |

0,5128 |

0,3840 |

0,3634 |

| К7=1+2+3+4-15-16/17 |

0,4466 |

0,3230 |

0,2877 |

| степень использования обязательств |

| К1=Араб/А |

0,8423 |

0,8517 |

0,8435 |

| К2=Араб/обяз. |

1,3662 |

1,2553 |

1,2740 |

| К3=Ссудн.задолж./ ср-ва клиентов |

2,3873 |

2,0416 |

1,7083 |

| Рентабельность |

| К1=Прибыль/А |

0,0064 |

0,0050 |

0,0080 |

| К2=Прибыль/Араб |

0,01660 |

0,01551 |

0,02354 |

| К3=прибыль/капитал |

0,01659 |

0,01552 |

0,02354 |

| Риск активных операций |

| К1=Резерв/А рисковые |

0,027 |

0,0235 |

0 |

| К2=Нетто-капитал/А рисковые |

0,4231 |

0,3583 |

0,3824 |

| Пассивы |

| К1=иммобил./Капитал |

0,0322 |

0,02798 |

0,0253 |

| К2=капитал/осн.ср-ва |

38,617 |

40,428 |

39,507 |

| Показатели достаточности капитала |

| К1=Капитал/А |

0,3835 |

0,3216 |

0,3379 |

| К2=Капитал/Вкл.населения |

4,2846 |

3,5910 |

2,9302 |

| К3=Капитал /Векселя |

1,710 |

1,440 |

2,2714 |

| К4=Уст фонд/капитал |

0,2126 |

0,2194 |

0,2105 |

| Маржа отн.=(%дох.-% расх)/А (А раб) |

0,4473 |

0,4316 |

0,3944 |

Анализ доходности активов.

Доля работающих активов увеличивается в валюте баланса и достигает требуемого уровня (70-90%) 84,35%, но при этом коэффициенты прибыльности и доходности активов увеличиваются. Это свидетельствует о более эффективном использовании ресурсов.

Так коэффициент прибыльности активов увеличился в 0,5 раза и составил 0,080 за 2007 год по сравнению с 2005 года.

Коэффициент доходности активов увеличился в 1,5 раза и составил 0,3619.

Коэффициент прибыльности работающих активов увеличился в 2007 году по сравнению с 2005 года в 0,5 раза и составил 0,0094.

Анализ ликвидности активов.

Эффективность банковской деятельности сопровождается увеличением ликвидности. Так доля ликвидных активов в валюте баланса увеличилась и достигла уровня 0,1433.

Покрытие вкладов (средств клиентов) ликвидными активами в 2005 году осуществлялось лишь в размере 32,11%, а в 2007 году всего лишь на 28,31%.

Дополнительные коэффициенты (рассчитанные по методике Щиборщ) подтверждают предыдущие выводы, которые также свидетельствуют об увеличении ликвидности.

Степень покрытия средств клиентов ликвидными активами (за минусом средств НБУ) увеличились, при этом в 2005 году данный коэффициент составлял 0,1955 а в 2007 году он составил 0,2164.

Анализ степени использования обязательств.

Степень использования обязательств сократилось, о чем свидетельствуют значения следующих коэффициентов:

- отношение работающих активов к обязательствам сократилось и составило 1,2740;

- отношение ссудной задолженности к средствам клиентов сократилось в 2 раза и составило 1,7083.

Анализ рентабельности.

Динамика коэффициентов рентабельности свидетельствует об увеличении эффективности банковской работы, т.к. в 2005 году все коэффициенты данной группы приняли положительное значения. Если же сравнивать значения коэффициентов по 2006 году и 2007 году, то можно сказать, что:

- отношение прибыли к активам немного увеличилось и составило 0,0080;

- отношение прибыли к работающим активам также увеличилось составило 0,024;

Анализ риска активных операций.

Отношение резерва на возможные потери по активным операциям к величине активных операций сократилось и составило 0,00000001, что свидетельствует о сокращении риска активных операций. О снижении риска также свидетельствует динамика коэффициента, характеризующего отношение нетто-капитала к рисковым активам, в целом сократилось и составило в 2007 году 0,3824.

Анализ пассива.

Коэффициент иммобилизации имеет стабильную динамику к снижению, так за анализируемый период произошло снижение в 1,5 раза и составил 0,0253 что свидетельствует об не активной устойчивости собственных средств для покрытия непроизводственных затрат.

Показатели достаточности капитала увеличились, что при прочих равных условиях это может свидетельствовать о снижении риска.

Анализ прибыли и определение процентной маржи.

Прибыли банка имеет положительную динамику, что свидетельствует о хорошем финансовом состоянии банка.

Относительная процентная маржа сократилась за анализируемый период, что свидетельствует об ухудшении эффективности основной деятельности банка.

2.2 Анализ ведения безналичных расчетов в АКБ «Райфазенбанк-Аваль»

Необходимо отдельно остановится на проблеме, связанной с неработающими счетами. Такие счета «засоряют» базу данных, усложняют труд инспекторов НБУ, а также увеличивают издержки банка. Банком ведется постоянная работа, направленная на закрытие неработающих счетов. Проведем анализ динамики закрытия неработающих счетов. Данные о неработающих счетах отражены в таблице (табл. 2.7.).

Таблица 2.7

Динамика закрытия неработающих счетов в «Райфазенбанк-Аваль»

| 2006 год |

2007 год |

| Количество (шт.) |

Удельный вес (%) |

Количество (шт.) |

Удельный вес (%) |

| Всего счетов: |

2264 |

100 |

2453 |

100 |

| - из них, функционирующих |

1714 |

75,7 |

1953 |

79,6 |

| Неработающих, -всего: |

550 |