НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

АКАДЕМИЯ УПРАВЛЕНИЯ «ТИСБИ»

Экономический факультет

Специальность «Финансы и кредит»

Кафедра «Банковское дело»

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

на тему:

«Пути увеличения кредитного потенциала коммерческого банка»

Работу выполнил

Студент (ка) гр.ЗЭ-62Б Сокунова Л.И.

Научный руководитель

К.э.н., профессор Дашина Е.И.

Казань, 2010г.

Содержание

Введение

1. Сущность, назначение и порядок формирования кредитного потенциала коммерческого банка

1.1. Понятие, характеристика и структура кредитного потенциала коммерческого банка

1.2 Роль кредитного потенциала в деятельности коммерческого банка

1.3 Структура и особенности формирования собственных и привлеченных средств

2. Оценка кредитного потенциала и эффективности его использования в ЗАО ВТБ-24

2.1 Краткая экономико-организационная характеристика ЗАО ВТБ-24

2.2 Анализ формирования кредитного потенциала в ЗАО ВТБ-24 за счет собственных средств

2.3 Анализ формирования кредитного потенциала в ВТБ-24за счет привлеченных средств

3. Проблемы в области формирования и эффективности использования кредитного потенциала в ЗАО ВТБ-24 и рекомендации по совершенствованию кредитного потенциала ЗАО ВТБ-24

3.1 Проблемы формирования кредитного потенциала в ЗАО ВТБ-24

3.2 Рекомендации по повышению эффективности использования кредитного потенциала в ЗАО ВТБ-24

Заключение

Список литературы

Приложения

Введение

Мобилизация и сосредоточение свободных денежных средств – приоритетная функция и экономическая основа в деятельности коммерческого банка. От этого зависит и количество средств, которые в основном путем кредита, а также других активных операций включают в процесс воспроизводства. Но не вся совокупность мобилизованных в банке средств свободна для совершения активных операций банка. Это обстоятельство порождает понятие кредитного потенциала, которое экономически обусловлено рядом объективных причин.

Теоретически в современной банковской системе наличествует возможность безграничного переноса первоначально созданного депозита из одного банка в другой, а в этой связи и беспредельного роста кредитов, выдаваемых коммерческими банками. В зарубежной экономической литературе такой процесс получил название мультипликации депозита и экспансии кредита. Прямым ограничителем роста депозитов и кредитов в банковской системе служит обязательный резерв, устанавливаемый Центральным Банком. Таким образом, кредитный потенциал коммерческого банка отражает величина мобилизованных в банке средств за вычетом резерва ликвидности. Каждый коммерческий банк стремится сформировать минимальный резерв ликвидных средств и обеспечить предельный кредитный потенциал, исходя из своей ликвидности, надежности и прибыльности. Этим обуславливается актуальность темы дипломной работы.

Реклама

Значимым компонентом банковского регулирования резерва ликвидности является квалифицированное управление наличными деньгами в целях поддержания кассы на минимально допустимом уровне и одновременное обеспечение прибыльности операций.

Объективное воздействие на общий уровень кредитного потенциала коммерческого банка оказывает нижеследующая совокупность факторов:

совокупная величина мобилизованных в банке источников средств;

структура и стабильность источников кредитного потенциала;

уровень обязательных резервов, устанавливаемых Центральным Банком;

режим использования обязательного резерва, когда допускается применение этого резерва для поддержания текущей ликвидности коммерческого банка;

общая сумма и структура обязательств банка.

Эффективность средств кредитного потенциала банка достигается, если одновременно:

обеспечивается необходимый минимум ликвидности;

используется вся совокупность средств кредитного потенциала;

достигается максимально высокая прибыль на кредитный потенциал.

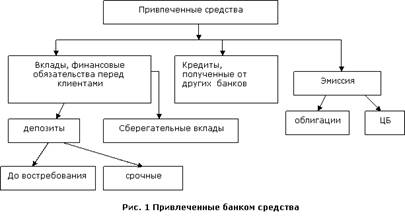

Особое значение для оценки стабильности направления средств кредитного потенциала в активы банка имеет банковский анализ источников этих средств. Все источники кредитного потенциала банка делятся на собственные и заемные. Первостепенное место занимают заемные средства, которые выступают в виде депозитов, вкладов и межбанковских ссуд.

Систематический анализ структуры средств кредитного потенциала позволяет банку выявлять определенные закономерности в движении его средств. Данные закономерности необходимо использовать для выработки эффективной политики в распределении средств кредитного потенциала и ликвидности банка. Банковская политика базируется на реальных экономических предпосылках и источниках кредитного потенциала. Для успешной ее реализации банку необходимо вести учет факторов, оказывающих воздействие на реализацию потоков средств кредитного потенциала.

Реклама

Предметом выпускной квалификационной работы являются пути увеличения кредитного потенциала коммерческого банка на примере банка ЗАО ВТБ-24».

Объект исследования – ЗАО ВТБ 24.

Цель данной работы – рассмотреть пути увеличения кредитного потенциала коммерческого банка и предложить рекомендации по их совершенствованию.

В связи с поставленной целью необходимо решить следующие задачи:

рассмотреть понятие, характеристику и структуру кредитного потенциала коммерческого банка;

оценить роль кредитного потенциала в деятельности коммерческого банка;

рассмотреть структуру и особенности формирования собственных и привлеченных средств;

дать краткую экономико-организационную характеристику ЗАО ВТБ-24;

проанализировать формирование кредитного потенциала в ЗАО ВТБ-24 за счет собственных средств;

проанализировать формирование кредитного потенциала в ЗАО ВТБ-24 за счет привлеченных средств;

выявить проблемы формирования кредитного потенциала в ЗАО ВТБ-24;

дать рекомендации по повышению эффективности использования кредитного потенциала в ЗАО ВТБ-24.

Теоретическую и методологическую базу выпускной квалификационной работы составили: законодательство Российской Федерации о банках и банковской деятельности, инструктивные материалы Центрального Банка и Министерства финансов Российской Федерации. Также были использованы материалы периодической печати, отечественная и зарубежная экономическая и правовая литература, материалы официального интернет-сайта Банка России, статистическая информация о деятельности ряда кредитных учреждений.

Научная новизна работы заключается в совершенствовании научно-методического подхода к повышению эффективности процесса управления кредитным потенциалом коммерческого банка, за счет определения эффективных условий размещения ресурсов в ссудную задолженность с учетом уровня их устойчивости, позволяющего минимизировать взаимные риски банка и клиентов и повысить уровень прибыли коммерческого банка.

1. Сущность, назначение и порядок формирования кредитного потенциала коммерческого банка

1.1 Понятие, характеристика и структура кредитного потенциала коммерческого банка

Кредитная политика коммерческого банка представляет собой систему денежно-кредитных мероприятий, проводимых банком для достижения определенных финансовых результатов и является одним из элементов банковской политики[9, С.18].

На начальном этапе реализации кредитной политики проводится оценка макроэкономической ситуации в стране в целом, региона работы потенциальных заемщиков в частности, анализ отраслевой динамики выбранных направлений кредитования, проверка готовности персонала банка к работе с различными категориями ссудополучателей, принятие ряда внутрибанковских нормативных документов. Проводимая работа проистекает вне поля деятельности непосредственного кредитного подразделения и относится больше к работе аналитических и маркетинговых служб банка, но наличие этих необходимых элементов анализа делают процесс кредитования осмысленным и подготовленным.

Исходя из проведенных исследований руководство банка принимает меморандум кредитной политики на конкретный период (обычно 1 год). В этом документе излагаются[10, С.264]:

1. Основные направления кредитной работы банка на предстоящий период, конкретные показатели кредитной деятельности (нормативы и лимиты), обеспечивающие необходимый уровень рентабельности и защищенности от кредитных рисков, например:

соотношения кредитов и депозитов;

соотношения собственного капитала и активов;

лимиты сегментов портфеля активов банка в целом;

лимиты сегментов кредитного портфеля (лимиты на кредитование предприятий одной отрасли, одной формы собственности, одного вида кредитования и т.д.).

Обычно размер лимита включает не более 25 % от величины общего кредитного портфеля. Увеличение определенного сегмента сверх лимита возможно при наличии способов защиты от этого повышенного кредитного риска.[13, С.110]

клиентские лимиты:

а) для акционеров (пайщиков);

б) для старых, с определенной историей взаимоотношений, клиентов;

в) для новых клиентов;

г) для неклиентов банка;

географические лимиты кредитования (требуются для банков, имеющих иногородние филиалы с разным уровнем подготовленности персонала к проведению качественной кредитной работы, а также для монобанков, но желающих проводить активные операции в определенных регионах);

требования по проведению работы с обеспечением (виды залогов, стандарты оформления, маржа в оценке и т.д.);

требования по документальному оформлению и сопровождению кредитов;

планируемый уровень кредитной маржи и механизмы принятия решения об его изменении.

2. Утверждается Положение о порядке выдачи кредитов, где отражается:

организация кредитного процесса;

перечень требуемых документов от заемщика и стандарты подготовки проектов кредитных договоров;

правила проведения оценки обеспечения.

Только после принятия этих документов, регламентирующих кредитный процесс, можно говорить о внутренней готовности банка к работе по кредитованию.

Кредитная политика коммерческого банка основывается на реальных экономических предпосылках и источниках кредитного потенциала. Для успешной ее реализации банку необходимо вести учет всех факторов, которые оказывают воздействие на реализацию потоков притока средств кредитного потенциала.[28, С.232]

В связи с этим необходимо рассмотреть основополагающие факторы, воздействующие на эффективность политики банка в области формирования средств кредитного потенциала.

К основным формам повышения источников кредитного потенциала относятся:[15, С.46]

повышение числа банковских клиентов;

увеличение средств существующих в банке участников и клиентов;

рост организационной сети банка;

объединение средств участников и клиентов банка по целевому назначению (например, создание общего фонда жилищного строительства).

Средства хозяйственных предприятий и организаций – основной фактор формирования кредитного потенциала. Анализ и оценка реальных возможностей к аккумуляции средств у предприятия, с одной стороны, и потребностей в денежных средствах этого же предприятия с другой – важнейшие элементы банковской кредитной политики.[34, С.9]

В зарубежной практике предпочтение отдается тем клиентам банка, которые свою хозяйственную деятельность полностью осуществляют через данный банк и депонируют в нем все свои денежные средства.

Для банков особенное значение имеет большее число постоянных клиентов, так как в этом случае более стабильны депозиты в банке и его ликвидность. При организации работы по привлечению ресурсов не имеет существенного значения количественное соотношение некоторых статей актива с привлеченными депозитами. Действительно, более низкое процентное соотношение среднесрочных и долгосрочных средств по активу с привлеченными депозитами значит меньше, чем более высокое соотношение, если во втором случае обеспечивается стабильность депозитов из конкретных источников на базе давно установленных традиционных связей.[39, С.49]

Эффективность использования и ликвидность средств предприятий и организаций непосредственно отражаются на стабильности кредитного потенциала банка. В этой связи банк дол хорошо знать деятельность своих клиентов, систематически анализируя такие его показатели, как:[45, С.93]

ликвидность баланса;

рентабельность использования средств, в частности оборачиваемость оборотных средств как реальный экономический критерий степени ликвидности средств;

планы производства и их соответствие условиям рыночной конъюнктуры товаров;

технический уровень предприятия и перспективы его развития;

удельный вес продукции, производимой на экспорт, и др.

Средства населения должны занимать особое место в банковской политике формирования средств кредитного потенциала. Основные факторы, которые воздействуют на приобретение сбережений населением, следующие:[45, С.104]

1. Величина денежных доходов и склонность к сбережениям.

2. Организация приобретения сбережений путем широкой банковской сети.

3. Качество предоставляемых услуг населению.

4. Организация информационной службы.

5. Техническая оснащенность отдела банка по работе с населением.

6. Хорошие знания клиентов, их региональное распределение, финансовые силы, интенсивность потребности и использования денежных средств в банке, надежность в выполнении обязательств, возможности обеспечения и другие факторы, на основе которых можно создать реальное представление о притоке и оттоке средств населения.

Банковская система России, отвечающая запросам рыночной экономики, получила юридическое оформление с принятием Федеральных Законов «О Центральном банке Российской Федерации (Банке России)» и «О банках и банковской деятельности». Устав Центрального банка Российской Федерации закрепил его нормотворческую функцию, направленную на решение задач по регулированию банковской деятельности.

Процесс привлечения средств клиентов, их максимальный размер, регламентируется Инструкцией ЦБ РФ №1 «О порядке регулирования деятельности банков» и Указанием ЦБ РФ N 192-У «О дополнительных мерах по защите интересов вкладчиков банков». Для коммерческого банка установлен обязательный норматив HI 1 – максимальный размер привлеченных денежных вкладов (депозитов) населения, предельное значение которого 100%.[7, С.6]

Кредитные ресурсы, предоставляемые коммерческим банком, их формы, виды регламентирует Положение ЦБ РФ № 54-П «Положение о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)».

В соответствии со статьей 24 Федерального Закона «О банках и банковской деятельности», в целях обеспечения финансовой надежности коммерческий банк должен создавать резервы, порядок формирования и использования которых устанавливается Банком России. Минимальные размеры резервов тоже устанавливаются Банком России.

Кроме оценки кредитных рисков, коммерческие банки обязаны соблюдать обязательные экономические нормативы, устанавливаемые в соответствии с Инструкцией ЦБ РФ № 1 «О порядке регулирования деятельности».

1.2 Роль кредитного потенциала в деятельности коммерческого банка

Развитие кредитных операций коммерческих банков во многом обусловливается уровнем их кредитного потенциала, который имеет свойство обнаруживать асимметричную реакцию на положительные и отрицательные управленческие решения и воздействия внешней среды. Асимметричность проявляется в относительно высокой степени устойчивости к положительным, созидающим воздействиям, выражающейся в ослаблении реакции на них, в то время как негативные и разрушительные воздействия могут давать достаточно быстрый и ощутимый отрицательный эффект. Усилия, сконцентрированные на структурировании и поддержании эффективной деятельности банковской системы, всегда больше тех, которые вызывают ее разрушение, потому всегда легче нанести ущерб, чем добиться эквивалентного положительного эффекта.

Данное свойство кредитного потенциала является и функцией его абсолютной величины: большая величина обеспечивает повышенную устойчивость, однако требуются значительные усилия банка для каждой единицы ее прироста. Кредитный потенциал меньшей величины позволяет обеспечить высокие темпы относительного прироста, но в максимальной степени подвержен влияниям негативных внешних и внутренних факторов.[24, С.12]

Условия формирования и использования кредитного потенциала коммерческих банков в целом являются сложными и противоречивыми. Состояние кредитного потенциала коммерческих банков обусловливалось рядом факторов:

глубоким кризисом нефинансового сектора экономики;

жестким монетаристским курсом денежной политики, приведшей к чрезвычайно узкой денежной базе и, как следствие, к неплатежам, использованию денежных суррогатов;

неэффективная структура сбережений населения, характеризующаяся большим объемом индивидуальных сбережений, сосредоточенным вне банковской системы.

В современных условиях одним из важнейших результатов стратегического планирования и управления банком является увеличение потенциала и повышение эффективности его использования. Банковский потенциал определяется, с одной стороны, совокупностью денежных средств, которыми располагает учреждение, а с другой – теми материальными и нематериальными активами, которыми оно владеет. К нематериальным активам можно отнести:[58, С.302]

имя банка, его влияния и связи (goodwill) как на финансовых рынках, так и в регионе или в стране в целом, опыт работы с активами и пассивами;

оптимальные для данных экономических условий формы и методы работы;

передовые информационные и другие банковские технологии;

объем знаний и навыков, соответствующий высокой квалификации руководителей, специалистов, работников и т.п.

Хорошие знания тенденции на кредитном рынке дают возможность коммерческому банку проводить деловую политику эф и эластично, а средства своего кредитного потенциала использовать свободнее. Если коммерческий банк имеет ясную картину на кредитном рынке, то тем самым он обеспечивает для себя возможность полу межбанковского кредита на кредитном рынке в момент возникновения собственных обязательств без риска неликвидности. Кроме того, кредитный рынок позволяет банку поддерживать высокую ликвидность своих средств продажей их на этом рынке.[28, С.343]

На данный момент времени кредитная политика коммерческого банка обеспечивает непрерывное использование всех средств, которые создаются для удовлетворения подлежащих погашению обязательств и минимального резерва ликвидности. Остаток средств необходимо реализовать на денежном и кредитном рынке. Все сделки на денежном и кредитном рынке регулируются особыми решениями органов управления банка. Одна из основных целей банковской политики в распределении средств кредитного потенциала – это обеспечение соответствия структуры источников средств со структурой активов банка. Так, в США нет узаконенного коэффициента ликвидности, его определение и поддержание являются задачей руководства банка. При этом исходят из того, что тип привлеченных депозитов, источник их происхождения и стабильность являются главными факторами, определяющими ликвидность.[25, С.28]

Специфичность банковской функции и динамика циркуляции денежных потоков формируют реальную возможность для того, чтобы банк в своей деятельности мог осуществлять срочную трансформацию средств кредитного потенциала. Срочная трансформация средств банка происходит, когда банк установленную сумму кредита предоставляет в среднем на более длительные сроки, чем срочность средств кредитного потенциала.

Возможность трансформации срочной структуры средств кредитного потенциала связана с тем, что средства депозитов по предъявлении концентрируются в банке от разных депонентов, ко их используют с различной динамикой. До какой степени банк может совершать срочное переструктурирование средств зависит от утвержденной деловой политики формирования и распределения средств кредитного потенциала, от банковского анализа источников средств и активов и уровня ликвидности в момент трансформации средств. Никакая сиюминутная конъюнктура и исключительная ситуация не могут быть основанием для срочной трансформации средств, поскольку она не имеет экономической основы и чистого расчета результатов срочной трансформации.[22, С.301]

Зарубежный опыт свидетельствует о том, что трансформация средств кредитного потенциала является одной из основных причин обострения проблемы банковской ликвидности. Для оценки степени риска срочной трансформации целесообразно отрегулировать отражение сроков активных и пассивных операций в балансах и унифицировать позиции балансов коммерческих банков.

Качественное и количественное равновесие прилива и отлива средств кредитного потенциала – важный фактор в политике ликвидности банка. Эти показатели позволяют провести анализ указанного равновесия и тем самым оценить степень риска неликвидности по причине срочной трансформации средств кредитного потенциала. Простейшим показателем степени срочной трансформации может служить процентное соотношение между общей величиной краткосрочных активов и краткосрочных источников, между величиной долгосрочных активов и долгосрочных источников средств кредитного потенциала банка.[23, С.416]

Таким образом, кредитная политика является важнейшим инструментом достижения стратегических целей коммерческого банка. От ее успешной реализации во многом зависит финансовый результат банковского учреждения. Важнейшей задачей кредитной политики является эффективная оценка кредитоспособности заемщика. Выбор метода оценки кредитоспособности заемщика требует тщательного рассмотрения.

1.3 Структура и особенности формирования собственных и привлеченных средств

Исследование структуры баланса коммерческого банка следует начинать с пассива, характеризующего источники средств, так как именно пассивные операции в значительной степени предопределяют условия, формы и направления использования банковских ресурсов, т.е. состав и структуру активов. При этом следует отметить, что пассивные операции исторически играли первичную и определяющую роль по отношению к активным, так как необходимым условием для осуществления активных операций является достаточность средств банка, указанных в пассиве.[23, С.315]

Переход к рыночной модели экономики, ликвидация монополии государства на банковское дело, образование двухуровневой банковской системы коренным образом изменяют характер банковских ресурсов. Необходимо понимать, что понятие «банковские ресурсы» шире, чем понятие «ресурсы кредитования», поскольку первые используются не только для целей кредитования, но и для финансирования и выполнения других активных операций банков.

Основными статьями пассива баланса коммерческого банка являются: капитал, резервы, сальдо счета прибылей и убытков и привлеченные на текущие, депозитные, сберегательные и другие счета средства клиентов и банков-корреспондентов. Таким образом, в пассиве баланса банка отражаются все источники формирования банковских ресурсов, которые аккумулируются банком для прибыльного использования.[73]

Как собственные, так и привлеченные ресурсы банка отражаются на корреспондентском счете № 30102 ЦБ РФ.

Пассивы банка можно разделить на две группы:[23, С.297]

собственный капитал (и приравненные к нему статьи), получаемый за счет первичной эмиссии ценных бумаг коммерческого банка и отчислений от прибыли, идущих на формирование или увеличение фондов;

привлеченные и заемные средства, получаемые за счет депозитных операций банка и кредитов от других юридических лиц.

Пассивные операции позволяют привлекать в банки денежные средства уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций. Анализ структуры пассива целесообразно начинать с выявления размера собственных средств банка, а также их доли в формировании общей суммы баланса.

Собственный капитал коммерческого банка представляет собой источник финансовых ресурсов банка. За счет собственного капитала банки покрывают около 12-20% общей потребности в ресурсах. Он незаменим на начальных этапах деятельности банка, когда учредители осуществляют ряд первоначальных расходов, без которых банк просто не может начать свою деятельность. Не менее важна роль собственного капитала как источника финансирования расходов банка на последующих этапах развертывания банковских операций. Они играют важную роль и для оценки финансового положения банка. Чем больше размер свободного резерва, тем устойчивее данный банк, но и тем меньше прибыли он получит.[11, С.4]

Еще в 80-е годы перед органами надзора за надежностью финансовой базы мировых банков встала задача по определению методики подсчета базы капитала банка. В июле 1988 г. ведущими капиталистическими странами мира было подписано соглашение об унификации методик измерения капитала банков, в котором определены основные принципы банковского капитала в зависимости от того, в какой степени его отдельные элементы могут участвовать в покрытии обязательств банка. Ключевым элементом капитала банка, или базисным капиталом, должен быть оплаченный акционерный капитал и объявленные резервы (1).[81]

Рис. 1.3.1 Состав акционерного капитала банка

Базисный капитал банка можно легко определить из отчетности банков. Он оказывает существенное влияние на формирование прибыльности банковских операций и конкурентоспособность. Именно эта часть капитала банка рекомендована для расчета коэффициента достаточности капитала.

Собственно акционерный капитал банка равен номинальной стоимости выпущенных им акций (оплаченный акционерный капитал). Нераспределенная прибыль представляет собой балансовую статью банка, характеризующую превышение его доходов над расходами. Резервный капитал формируется за счет учредительской прибыли, полученной от эмиссии акционерного капитала (т.е. разница между номинальной стоимостью выпущенных акций и фактической выручкой, полученной от их реализации) и ежегодных отчислений от текущей прибыли.

Кроме базисного капитала в общей структуре банковского капитала должны присутствовать и дополнительные элементы, надежность которых несколько меньше. Совокупность этих элементов получила название дополнительного капитала.[56, С.312]

Общая структура капитала представляется следующим образом:

Базисный капитал (капитал 1-го уровня):

Оплаченный акционерный капитал.

Объявленные открытые резервы (это резервы создаваемые и увеличиваемые из акционерной прибыли, общих и официальных резервов, полученных или созданных в течение подотчетного года).

Дополнительный капитал:

Скрытые (непубликуемые) резервы.

Резервы, возникающие при переоценке активов.

Общие резервы на сомнительные долги.

Скрытые доходы.

Ценные бумаги и субординированные займы с неопределенным сроком.

Необходимо обратить внимание на то, что в целях повышения надежности капитала банка указанным выше соглашением были приняты следующие требования к его структуре:[81]

Размер базисного капитала должен быть не менее 50% общего объема капитала банка. Причем базисный капитал должен определяться после выплаты налогов из прибыли.

Сумма вспомогательных обязательств не должна превышать 50% общей суммы базисного капитала.

Если общие резервные фонды на случай кредитных потерь включают активы с заниженной оценкой, то их объем не должен превышать 1,25%-ных пункта или в исключительных случаях 2%-ных пунктов от размеров активов, подверженных рискам.

Если резервы от ревальвации активов принимают форму скрытых доходов от нереализованных ценных бумаг, то они подлежат скидке на 55%.

Принимая во внимание экономические изменения, происходящие в нашей стране, необходимо учитывать эти требования в процессе разработки нормативных актов по регулированию банковской деятельности. Кроме того, вполне очевидна тенденция интегрирования нашей банковской системы в мировую, для которой рассмотренные выше принципы имеют непосредственное отношение.

Помимо отмеченного, следует иметь в виду, что для регулирования банковской деятельности необходимо определить важнейшие элементы капитала по степени их готовности к покрытию убытков. Такой подход дает возможность обеспечить единство в расчете достаточности капитала различных банковских учреждений.

Собственные средства коммерческого банка – средства, принадлежащие самому банку. Структура собственных средств может быть представлена следующим образом.[28, С.243]

1. Капитал и фонды банка:

1.1. Уставный капитал (сч. 102, 103);

1.2. Собственные акции, выкупленные у акционеров (сч. 104);

1.3. Добавочный капитал (сч. 106);

1.4. Фонды банков (сч. 107);

1.5. Резервы на возможные потери по ссудам (по I группе риска) (код 8968).

2. Доходы будущих периодов:

2.1. Переоценка собственных средств в инвалюте (сч. 61305);

2.2. Переоценка средств в инвалюте (сч. 61306);

2.3. Переоценка ценных бумаг (сч. 61307).

3. Доходы и прибыль (сч. 701 + 703).

Основными статьями собственных средств являются оплаченный капитал и резервы. Особой статьей является избыточный капитал. В некоторых случаях его источником служит продажа акций банка по стоимости, превышающей номинал, т.е. фактическая прибыль. В эту статью могут также зачисляться и результаты переоценки некоторых других активов, числящихся на балансе банка (недвижимость, ценные бумаги). В этом случае его величина будет отражать лишь состояние конъюнктуры отдельных специализированных банков, а не результат деятельности как таковой.[30, С.178]

Следует иметь в виду, что собственные средства банка частично могут вкладываться в долгосрочные активы (землю, здания, оборудование) и, кроме того, за счет отчислений в капитал банка формируются различные резервы.

Первостепенные задачи анализа собственных средств банка сводятся к следующим:

дать оценку состоянию собственных средств банка;

оценить изменение структуры собственных средств;

выявить причины возникновения иммобилизации собственных средств банка;

определить резервы роста доходов и ликвидности баланса за счет рационального использования собственных средств банка. Рассмотрим основные части собственных средств коммерческого банка.

Фонды банка. Положение о порядке образования и использования фондов утверждается Советом банка. Основным элементом фондов банка является уставный фонд (УФ), – организационно-правовая форма капитала, служащая основным обеспечением обязательств банка. Если банк создается как акционерное общество, то его УФ формируется за счет средств акционеров, поступивших от реализации акций банка. Банк, являющийся обществом с ограниченной ответственностью, формирует свой УФ за счет паев (вкладов) участников.[28, С.56]

Размер УФ, порядок его формирования и все изменения определяются Уставом банка. Увеличение УФ возможно за счет привлечения новых акционеров (пайщиков). Для них, как правило, устанавливается минимальная сумма первого взноса. Уставный капитал формируется денежными взносами, материальными активами. В соответствии с телеграммой ЦБ от 21.02.94 г. № 47-94 доля материальных активов в общей сумме УФ не должна превышать 20% в первые два года деятельности. Далее доля материальных активов не должна превышать 10% (без стоимости зданий). Письмом ЦБ от 17 февраля 1995 г. № 145 запрещено формирование УФ коммерческих банков ценными бумагами и нематериальными активами.[7, С.5]

В случае если имущество передается акционером в пользование банка, размер его взноса и соответственно доля в уставном фонде определяются исходя из арендной платы за пользование этим имуществом, рассчитанной за весь период нахождения имущества в пользовании.

Уставный фонд может быть увеличен путем приобретения дополнительных новых акций учредителями, переоценки стоимости имущества, реинвестирования дивидендов. Изменения (увеличение или уменьшение) размеров УФ производятся решением общего собрания банка и регистрируются ЦБ России. На увеличение УФ банки могут направлять:[8, С.237]

средства из резервного фонда, если его величина превышает 10% оплаченной суммы УФ;

средства специальных фондов (учредительская прибыль, переоценка основных фондов);

неиспользованные средства фондов экономического стимулирования по итогам года;

средства от переоценки валютной части собственных средств в размере 50% кредитового остатка на конец отчетного года;

нераспределенную прибыль по итогам предыдущего года и др.

Уменьшение УФ проводится по решению собрания акционеров путем выкупа акций и аннулирования их после выполнения банком предусмотренных законодательством процедур.

В Уставе банка указывается порядок образования и размер резервного фонда (РФ). Этот фонд образуется для обеспечения обязательств и покрытия общих рисков по операциям банка, по которым не формируются специальные резервы. Все коммерческие банки в РФ осуществляют отчисления по нормативам, которые утверждаются собранием пайщиков (акционеров). Источником отчислений является прибыль банка до налогообложения. Резервный фонд формируется путем ежегодных отчислений в размере, например, не менее 5% чистой прибыли банка до тех пор, пока он не составит 25% УФ. Затем отчисления прекращаются и возобновляются вновь тогда, когда размеры РФ окажутся меньше 25% УФ банка.[7, С.8]

Подобная практика расчетов далека от совершенства. Ее недостатки стали очевидны еще несколько лет назад. Во-первых, установленные нормативы не согласуются с фактическими потерями от списанных кредитов за прошлые годы. Во-вторых, некорректным является исчисление норматива в процентах от прибыли. Но, так или иначе, УФ является источником кредитного риска и банк прибегает к его использованию тогда, когда кредитный риск становится очевидным. Расходование УФ происходит по решению правления банка.[67, С.3]

Первоначально средства двух фондов – уставного и резервного – создавались за счет государственного бюджета. Их размеры фактически не оказывали никакого влияния ни на размер банковских операций, ни на хозрасчетные интересы государственных банков. Не случайно, что размер этих фондов при огромном денежном обороте, проходящем через государственные банки, был крайне незначителен. Сейчас роль и значение основных фондов банка трудно переоценить.

Страховые и иные фонды специального назначения формируются из прибыли, создаются в обязательном порядке и используются для страхования кредитов на случай их невозврата. Чем больше страховые резервы банка, тем выше его надежность. Специальные фонды состоят из трех видов: дополнительные собственные средства банка (учредительская прибыль); средства, полученные в результате переоценки основных фондов; износ МБП. Использование указанных фондов происходит в соответствии с решением общего собрания акционеров (пайщиков) и утвержденным «Положением о порядке формирования и использования доходов».[64, С.8]

Фонды экономического стимулирования банка образуются из прибыли после налогообложения. Они создаются для материального поощрения, развития банковского дела, производственного и социального развития и т.д. по решению Совета директоров или Совета банка.

Следует подчеркнуть, что рассмотренные фонды банка являются его кредитными ресурсами и включаются в состав капитала банка.

Для снижения рисков по отдельным операциям коммерческие банки имеют право создавать соответствующие резервные фонды (на покрытие кредитных рисков, под обеспечение вложений в ценные бумаги). Эти резервы увеличивают собственные средства банка, создают условия для его надежности, но не включаются в состав собственного капитала банка.

Фонд основных средств не является кредитным ресурсом банка, так как он капитализирован в основные средства. Средства, вложенные в здания и сооружения, пребывают в неликвидной форме и не могут быть использованы в качестве источника кредитных вложений.[69] Это обстоятельство важно учитывать при анализе фондов банка.

Прибыль. Наряду с фондами немаловажным компонентом собственных средств банка выступает его прибыль, которая образуется за счет доходов банка за вычетом его расходов. В совокупности собственные средства банка являются его капиталом и служат одним из источников активных операций.

При анализе качественного состава собственных ресурсов банка следует рассчитывать удельный вес отдельных элементов в их общем объеме. Наибольший удельный вес в собственных ресурсах банка принадлежит УФ (около 85%). Прибыль, фонды экономического стимулирования и другие фонды достигают относительно незначительных сумм, что составляет примерно 9,2% и 4,5% собственных средств соответственно.[71]

Важным разделом анализа собственных средств является анализ УФ банка. Для общей характеристики изменений масштабов деятельности банка рассчитывают темп прироста УФ. На основании расчета данного показателя выявляют статус банка, темпы экспансии банковской деятельности. Для расчета темпа прироста уставного фонда используют следующие формулы:[23, С.391]

Темп роста = (Сумма фактически оплаченного УФ / Величина первоначально объявленного УФ, зафиксированная в уставе банка) * 100%;

Темп прироста = Темп роста - 100%.

Другими показателями, характеризующими изменения УФ во времени или в пространстве, являются среднегодовые темпы роста за определенные годы или в региональном разрезе. Анализ при этом может быть детализирован по различным признакам.

Немаловажными в анализе являются показатели, характеризующие удельный вес УФ в сумме собственных средств (d1) и в общей сумме собственных, привлеченных и заемных средств банка (d2). Увеличение удельного веса УФ в структуре собственных средств (или валюте баланса) свидетельствует об укреплении статуса коммерческого банка. Показатели d1 и d2 могут быть рассчитаны по формулам:

d1 = (УФ / Объем собственных средств) * 100%;

d2 = (УФ / Валюта баланса) * 100%.

Комплексный анализ УФ коммерческого банка можно провести с помощью показателей, представленных в табл. 1.[78]

Таблица 1.3.1.

Анализ Уставного фонда коммерческого банка

№

п/п

|

Показатель |

Годы |

| 2009 |

2010 |

| 1 |

Неоплаченная сумма УФ акционерами банка |

| 2 |

Фактически оплаченный УФ |

| 3 |

Процент оплаты УФ |

| 4 |

УФ на 1руб. активных операций |

| 5 |

УФ на 1руб. кредитных вложений |

| 6 |

УФ на 1руб. собственных средств |

| 7 |

УФ на 1руб. привлеченных средств |

| 8 |

УФ на 1руб. заемных средств |

| 9 |

УФ на 1руб. валюты баланса |

| 10 |

УФ на одного акционера |

| 11 |

Номинальная стоимость одной акции |

| 12 |

Доля одной акции в общей сумме УФ |

Структурный анализ собственных средств включает анализ состава акционеров (пайщиков) коммерческого банка. Для этого используются данные аналитического учета по балансовому счету 010 – лицевые счета акционеров (пайщиков), а также данные, отражающие операции по выпуску и покупке собственных акций банка. Такой анализ позволяет определить, каким предприятиям (кооперативам, частным лицам и т.п.) принадлежит большинство голосов на общем собрании и, следовательно, куда целесообразно направить деятельность банка, чтобы удовлетворить свои интересы.[45, С.48]

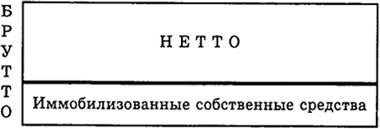

Большое значение при анализе структуры пассива имеет определение размера собственных средств коммерческого банка. При этом необходимо различать собственные средства-брутто и собственные средства-нетто. Знать точное значение суммы собственных средств-нетто важно потому, что именно эти средства рассматриваются в качестве кредитного ресурса. Понятие собственных средств-брутто шире, поскольку оно включает в себя размер как отвлеченных (капитализированных), иммобилизованных собственных средств, так и фактического остатка собственных средств-нетто, которые могут быть использованы для кредитования (рис. 1.3.2).[71]

Рис. 1.3.2. Структура собственных средств банка

Сумма иммобилизации выступает как отрицательный фактор банковской деятельности. Чем она больше, тем ниже уровень доходности банковских операций. Кроме того, иммобилизация средств негативно сказывается и на показателях платежеспособности банка. Сокращение суммы иммобилизации ведет к росту доходов и повышению ликвидности банка. Поэтому правильное определение показателя собственных средств играет первостепенную роль в структурном анализе баланса. Собственные средства-брутто содержат:

Зарезервированные собственные средства-брутто – резервный фонд, страховые фонды и другие фонды специального назначения.

Собственные средства-брутто, используемые в обороте:[36, С.5]

а) капитал и фонды банка;

б) доходы банка, включающие операционные и разные доходы, плату за инкассацию, подлежащую переводу управлению инкассации, полученные штрафы, пени, неустойки;

в) прибыль банка за отчетный год и до отчетного года. Иммобилизационные собственные средства (ССим) показываются в активе баланса. В состав отвлеченных средств входят:

1. Инвестиционные активы:

а) капитализированные активы (КА), учитывающиеся по остаточной стоимости (КА – сч. 60601, 60602, 60603) – инвестиции материальные и нематериальные (ИН);

б) финансовые инвестиции (ФИ) – прямые финансовые инвестиции (ИФпр), т.е. участие коммерческого банка в деятельности других юридических лиц, портфельные финансовые инвестиции, куда входят инвестиции в ценные бумаги и депозиты коммерческого банка в других кредитно-финансовых учреждениях (банковские депозиты).

Таким образом, собственные средства-нетто (ССн) можно рассчитать по формуле ССн = ССб - ССим.

Собственные средства (капитал) кредитной организации, используемые в расчете обязательных экономических нормативов, в соответствии с Инструкцией № 1 ЦБР определяются как сумма уставного и добавочного капиталов, фондов банка и нераспределенной прибыли, скорректированная на величину резерва на возможные потери по ссудам I группы риска сальдо переоценки средств в инвалюте, ценных бумаг, драгоценных металлов, а также полученного (уплаченного) аванса накопленного купонного дохода, уменьшенная на величину собственных акций, выкупленных банком, несозданного обязательного резерва на потери по ссудам, ценным бумагам, превышение затрат на приобретение материальных активов, переоценки основных средств.[7, С.7]

Полученный результат уменьшают на величину просроченных процентов, превышения дебиторской задолженности, просроченной свыше 5 дней, а также расчетов с организациями банков по выделенным средствам. Капитал банка (К) можно рассчитать следующим образом:[23, С.396]

К = сч. 102+103+104-105+106+107-60319+(61305-1-61306+61307+61308-61405-61406-61407-61408)+(701-702+703-704-705)-код 8948-код 8949-код 8965-код 8966-код 8967+(код 8968-код 8969)-код 8970-код 8971-код 8985.

В случае возникновения у банка отрицательного (или нулевого) капитала территориальное учреждение Банка России должно представить в Департамент пруденциального банковского надзора аналитическую записку, в которой сообщаются меры, принимаемые по выходу банка из критического положения, и перспективы его дальнейшей деятельности.[7, С.5]

У банка может и не быть собственных средств-нетто, вложение которых приносит доход. Это происходит в случае, если сумма отвлеченных собственных средств превысит величину собственных средств-брутто. В такой ситуации необходимо выявить и устранить причины недостатка средств, так как очевидно, что на покрытие собственных затрат банка направляются привлеченные средства, а это является симптомом неэффективной работы банка.

Для оценки качественного состава собственных средств определяют коэффициент иммобилизации:[33, С.20]

Ким = Сумма иммо билизации / Сумма собственных средств - брутто.

Снижение значения коэффициента иммобилизации в динамике характеризует рост доходов банка.

Важным является также коэффициент эффективности использования собственных средств банка, указывающий на то, сколько приходится собственных средств на 1 руб. кредитных вложений:[28, С.325]

Кэф.и.сс = Сумма собственных средств / Сумма кредитных вложении.

Кроме того определяется соотношение собственных средств и суммы рисковых активов.

Инструкцией № 1 ЦБ РФ с 1 апреля 1996 г. введен норматив использования собственных средств банка для приобретения долей (акций) других юридических лиц (Н12). Он установлен в форме процентного соотношения размеров инвестируемых и собственных средств банка и рассчитывается по формуле:

Н12 = (Кин / K) * 100%,

где Кин – собственные средства банка, инвестируемые на приобретение долей (акций) других юридических лиц (сч. 50803+50903+ +51003+51103+601+602).

Для обеспечения ликвидности и платежеспособности банка необходимо умение управлять собственными средствами. При расширении активных операций и росте объема депозитов возникает задача увеличения собственного капитала банка. Эффективным инструментом управления собственным капиталом выступает политика в области дивидендов по выпущенным банком акциям. Например, повышение дивидендов влечет за собой увеличение цены за акцию, а следовательно, возможность продажи дополнительных акций и, как результат, – рост собственного капитала банка. Другой задачей банка является умение эффективно использовать собственные ресурсы, увеличивая при этом доходность и ликвидность банковских операций.

2. Оценка кредитного потенциала и эффективности его использования в ЗАО ВТБ-24

2.1 Краткая экономико-организационная характеристика ЗАО ВТБ-24

Банк ВТБ24 – один из крупнейших участников российского рынка банковских услуг, входит в международную финансовую группу ВТБ и специализируется на обслуживании физических лиц, индивидуальных предпринимателей и предприятий малого бизнеса.

Сеть банка основывают 500 филиалов и дополнительных офисов в 69 регионах страны. ВТБ 24 предлагает клиентам основные банковские продукты, принятые в международной финансовой практике.

В числе предоставляемых услуг: выпуск банковских карт, ипотечное и потребительское кредитование, автокредитование, услуги дистанционного управления счетами, кредитные карты с льготным периодом, срочные вклады, аренда сейфовых ячеек, денежные переводы. Часть услуг доступна клиентам банка в круглосуточном режиме, для чего используются современные телекоммуникационные технологии.

Основным акционером ВТБ24 является ОАО Банк ВТБ (98,93% акций). Уставный капитал ВТБ24 составляет 50,6 млрд рублей, размер собственных средств (капитала) – 96,6 млрд рублей.

В ходе проведённого в мае 2007 года первичного публичного размещения акций банка среди российских и международных инвесторов было размещено 22,5 % акций ВТБ. После обработки всех заявок цена за одну акцию банка, размещаемую через IPO, была установлена в размере 13,6 копейки за штуку. Общий объём средств, привлечённых в рамках дополнительной эмиссии акций, составил около 8 млрд. долларов США, что сделало размещение акций ВТБ в 2007 году вторым по величине в мире и крупнейшим банковским IPO в Европе.

Кроме того, минимальная сумма покупки акций была установлена в 30 000 рублей, что сделало это размещение более доступным широким слоям населения России[74].

В результате оно стало самым «народным IPO» в России за всю историю национального фондового рынка, по его итогам акционерами ВТБ стали более 120 тысяч граждан России.

Коллектив банка придерживается ценностей и принципов международной финансовой группы ВТБ. Одна из главных задач группы – поддержание и совершенствование развитой финансовой системы России.

Деятельность ВТБ24 осуществляется в соответствии с генеральной лицензией Банка России № 1623 от 13.07.2000 г.[75]

Позиции ВТБ24 в международных рейтингах[76].

Fitch Ratings по международной шкале

Долгосрочный рейтинг – BBB, прогноз «Негативный».

Краткосрочный рейтинг – F3.

Национальный долгосрочный рейтинг – ААА (rus), прогноз «Стабильный».

Дата присвоения 27.07.2006 г.

Дата подтверждения 20.04.2009.

Moody’s Investors Service

Долгосрочный рейтинг депозитов в иностранной валюте – Baa1, прогноз «Стабильный».

Краткосрочный рейтинг депозитов в иностранной валюте – Prime-2, прогноз «Стабильный».

Долгосрочный рейтинг депозитов в местной валюте – Baa1, прогноз «Стабильный».

Краткосрочный рейтинг депозитов в местной валюте P-2, прогноз «Стабильный».

Рейтинг финансовой устойчивости – D–, прогноз «Стабильный».

Рейтинг по национальной шкале – Aaa.ru, прогноз «Стабильный».

Дата присвоения 11.07.2006 г.

Дата подтверждения 24.02.2009 г.

Standard & Poor’s

Кредитный рейтинг – ВВВ, прогноз «Негативный».

Краткосрочный рейтинг – А3, прогноз «Негативный».

Рейтинг по национальной шкале – ruAAA.

Дата присвоения 24.08.2006 г.

Дата подтверждения 08.12.2008 г.

Журнал Forbes ежегодно публикует обзор российского банковского рынка и рейтинг ста ведущих кредитных организаций в стране. Особый интерес представляет позиция банка в категории «высшая надежность». Как и в прошлом году, первый в списке 2009 года – Сбербанк. В этой категории осталась неизменной и позиция ВТБ – он по-прежнему занимает второе место в рейтинге. В первую пятерку вошли также Россельхозбанк, Банк Москвы и ВТБ 24.

ВТБ24 подвел итоги деятельности за 11 месяцев 2009 года. Согласно отчету по российским стандартам бухгалтерского учета (РСБУ), с января по ноябрь банк получил чистую прибыль в размере 2,77 млрд руб. (до налогообложения – 3,91 млрд руб.). При этом динамика наращивания прибыли в этом году стабильно остается положительной: в ноябре банк заработал 996 млн руб. чистой прибыли.

С начала 2009 года произошел существенный рост активов ВТБ24, которые увеличились на 17% и достигли 704,1 млрд руб. При этом портфель розничных кредитов ВТБ24 увеличился к декабрю на 4,9 млрд руб. Рост кредитного портфеля физических лиц обеспечили, главным образом, кредиты наличными, кредитные карты и автокредиты[77].

ВТБ 24 сотрудничает с объектами региональной инфраструктуры в области кредитования малого бизнеса. В частности, активно используется механизм взаимодействия с уполномоченными организациями, выступающими поручителями по кредитам для малого бизнеса – в этом направлении банк работает с Фондом содействия кредитованию малого бизнеса Москвы и более чем с 20 региональными организациями.

Еще два-три года назад на рынке действовали всего два-три крупных банка, а также ряд региональных, которые специализировались на данном направлении. На сегодняшний день, на этот сегмент рынка активно выходят крупные сетевые банки. Своеобразным катализатором этому послужила программа, которая развивается в рамках группы Внешторгбанка с 2004 года. Ее дальнейшее развитие происходит во Внешторгбанке 24, для которого работа по кредитованию малого бизнеса – одно из стратегических направлений развития.

С увеличившейся активностью банков обострилась и конкуренция. Сигнал второго по величине банка был важен. Но помимо этого, поменялось представление и самих банков о кредитовании малого бизнеса как о высокорискованном направлении. С учетом диверсификации портфеля, которая возникает при кредитовании малого бизнеса, и применения определенных технологий оценки заемщика, выдача кредитов малому бизнесу является не более рискованной, чем любой другой вид кредитования. Наработанная на нынешний день статистика ВТБ 24 это подтверждает: квоты дефолтов, списание и просроченная задолженность по портфелю – они минимальны у многих банков, которые работают в этом сегменте рынка [71].

Рынок кредитования малого бизнеса будет расти, и этот вывод вытекает из анализа очевидных фактов. На сегодня в России доля малых предприятий в валовом продукте составляет порядка 12%. Такова же примерно и доля занятости. А в большинстве стран этот показатель гораздо выше – от 50% до 70%. Можно смело предположить, что при наблюдаемой сегодня в стране макроэкономической динамике, доля малого предпринимательства будет постепенно подтягиваться к мировым. Соответственно, и рынок кредитования будет расти значительными темпами.

Одна из проблем малого предпринимателя – залоги. В ВТБ 24 достаточно гибкий подход к залогам. У многих малых предприятий часто нет необходимого фиксированного залога в виде основных средств или недвижимости. Поэтому также берутся в расчет оборотные средства, торговое оборудование, а по совсем небольшим кредитам размером до 850 тыс. руб. на сегодняшний день банк кредитует вообще без залога. ВТБ 24 кредитует исключительно под бизнес. Бизнес должен существовать, работать, подтверждая свою способность погасить кредит. У банка есть в наличии определенные технологии, по которым кредитные эксперты оценивают бизнес заемщика, его реальные денежные потоки. Эксперты помогают заемщику, консультируют его, потому что многие впервые приходят за кредитом в банк.

На сегодняшний день российский бизнес гораздо менее прозрачен, если сравнивать его с мировой практикой. Схожая ситуация и во многих латиноамериканских странах, и в Восточной Европе. Однако уровень прозрачности сегодня заметно растет, в немалой степени и за счет того, что банки отвоевывают клиентов у «серого» и «черного» рынков. Потому что когда фирма кредитуется в банке, то получаешь «белые» деньги, другого варианта не существует. Поэтому работа банков априори ведет к повышению уровня цивилизованности российского бизнеса [70].

Спрос со стороны малых предприятий огромен. По оценкам экспертов, в целом его объемы оцениваются в $25-30 млрд. Удовлетворенный спрос, то есть сегодняшний кредитный рынок малого бизнеса в стране – $6-8 млрд. То есть совершенно очевидно, что спрос значительно опережает предложение. При этом спрос достаточно разный, и ВТБ 24 разрабатывает разные кредитные продукты. Некоторые достаточно новые и необычные для российского банковского рынка.

Среди «новинок» продуктового ряда хотелось бы отметить специальные кредиты для микрофинансовых организаций. На сегодняшний день на рынке работают различные потребительские кооперативы, фонды и другие компании, которые занимаются микрокредитованием – средний объем размер кредита, как правило, не превышает $1 тыс.). И здесь весьма перспективной оказывается совместная работа с такими организациями, когда банк их кредитует. Ведь для банков давать кредит в 10-20 тысяч рублей, анализируя бизнес и проводя все необходимые банковские процедуры – нерентабельно. Именно поэтому банку интересно финансирование таких микрофинансовых организаций на базе анализа качества их кредитного портфеля. Выдаются кредиты по $100-200 тыс., а они в свою очередь превращают эти деньги в кредиты, условно говоря, по 30 тыс. руб.

Микрофинансовые организации играют важную роль в становлении малых предприятий на этапе старта и получения оборотных средств для развития бизнеса. Кредитные кооперативы являются своеобразным бизнес-инкубатором для роста микроклиентов и перехода их на обслуживание в банк, где, соответственно, они могут получить более крупные кредиты на развитие бизнеса в дальнейшем.

Если говорить о финансировании «под идею», финансировании стартового бизнеса, то широко известно, что с точки зрения банка это – очень рискованно. Проектное финансирование в области малого бизнеса непросто даже представить. Здесь, скорее, место для венчурных фондов, участвующих в капитале стартующих предприятий. Однако сейчас в ВТБ 24 прорабатывается пилотный проект по финансированию стартового бизнеса в составе своеобразного тройственного союза. Стратегический партнер, заинтересованный в развитии бизнеса в определенной отрасли, местная администрация и банк ВТБ 24.

Например, в случае хлебопекарного бизнеса, когда оптовый поставщик сырья для изготовления хлебобулочных, кондитерских изделий заинтересован в развитии сети малых точек непосредственно на местах, где эти кондитерские изделия будут выпекать и продавать, местная администрация, заинтересованная в развитии определенного направления и готовая разделить риски с банком по кредитованию стартующих бизнесменов. При таких условиях банк готов входить в эти проекты [69].

Кроме того, у банка подписаны соглашения о сотрудничестве в области поддержки малого и среднего предпринимательства с уполномоченными структурами ряда российских регионов. В соответствии с условиями соглашений, Внешторгбанк 24 предоставляет кредиты субъектам малого предпринимательства под поручительство уполномоченных региональных организаций, которые возмещают до 90% от стоимости покупки поручительства. Такое поручительство является платным, но сумма его покупки предпринимателю возмещается за счет средств федерального бюджета, полученных субъектом Федерации на государственную поддержку предпринимательства. По такой схеме также может кредитоваться и стартап – стартовый этап создания бизнеса. Подобные соглашения уже подписаны с Ленинградской, Архангельской областями, республикой Удмуртия, а в ближайшее время будут подписаны еще с рядом российских регионов, в том числе и с Республикой Татарстан.

Основные сложности, с которыми сталкиваются малые предприятия, – это недостаток оборотных средств, недостаточность ресурсов на приобретение нового оборудования или помещения. В основном такие вопросы решаются с помощью специализированного банковского кредита. За рубежом давно существуют четко отлаженные схемы финансового содействия малому бизнесу, но в нашей стране до последнего времени с этим было достаточно трудно.

В прошлом году второй по величине банк страны – Внешторгбанк – разработал и внедрил специальную программу кредитования малого бизнеса, которая стартовала в столице, а затем и по всей России. А с лета 2005 года эстафету в реализации этой программы перехватил его дочерний банк – Внешторгбанк 24.

На сегодняшний день Внешторгбанк 24 является лидером в кредитовании малого и среднего бизнеса во многом благодаря тому, что предлагаемые им условия существенно упрощают жизнь предпринимателям. Создавая особые кредитные продукты для малого бизнеса, ВТБ 24 учел основные проблемы потенциальных заемщиков и разработал два специализированных вида кредитов:

Микрокредиты;

кредиты на развитие бизнеса.

Воспользовавшись любым из данных предложений банка, малые предприятия-заемщики получают средства в необходимом объеме, не теряя времени, так как заявка на получение кредита рассматривается очень оперативно.

Требования ВТБ 24 к потенциальным заемщикам можно назвать максимально мягкими – у заемщика должен быть действующий доходный бизнес, представленный на рынке от полугода, а также наличие обеспечения в виде залога.

Кстати, подход к залогу тоже достаточно гибок – в этом качестве могут выступать автотранспортные средства, объекты недвижимости, оборудование и даже товар в обороте. Годовая выручка малого предприятия-заемщика не должна превышать 83 миллиона рублей.

Предоставляя качественные услуги для предприятий малого бизнеса, ВТБ 24 старается сделать свои ресурсы как можно более доступными для заемщиков. Кредитные технологии банка все время совершенствуются, формальные процедуры упрощаются, расширяется и список возможного залогового имущества. Все это ведет к тому, что количество обращений малых предпринимателей с каждым месяцем стремительно увеличивается. Как отмечают специалисты, свойственное ранее недоверие малого бизнеса к банковским услугам уходит в прошлое.

Кредитование малого и среднего бизнеса является одной из приоритетных услуг ВТБ 24, поэтому получить в этом банке средства на развитие бизнеса довольно просто.

2.2 Анализ формирования кредитного потенциала в ЗАО ВТБ-24 за счет собственных средств

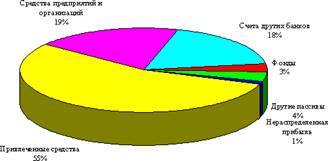

Исследование структуры баланса коммерческого банка целесообразно начинать с пассива, отражающего источники собственных и привлеченных средств, поскольку объем и структура пассивов в значительной части определяют объем, структуру активов. Анализ структуры пассивов начинается с выявлением размера собственных средств, определения их доли в общей сумме баланса. В настоящее время коммерческие банки за счет собственных средств формируют 8-18% всех пассивов, привлеченные ресурсы в структуре пассивов занимает 70-80%.[16, С.200]

Источником анализа состояния собственных средств банка является первый раздел баланса, где открыты счета по учету всех фондов банка.

При анализе структуры пассива важное значение имеет определение средств банка. Следует различать собственные средства (брутто) и собственные средства (нетто). Собственные средства (брутто) помимо фактического остатка средств (нетто), который может быть использован для кредитования, должны охватывать также отвлеченные и иммобилизованные средства. Собственные средства банка (брутто) состоят из фондов банка, собственных источников финансирования капитальных вложений, прибыли собственных средств в расчетах, страховых резервов коммерческого банка.

Под пассивными понимаются такие операции банков, в результате которых происходит увеличение денежных средств, находящихся на пассивных счетах или активно-пассивных счетах в части превышения пассивов над активами.[28, С.175]

Пассивные операции играют важную роль в деятельности коммерческих банков. Именно с их помощью банки приобретают кредитные ресурсы на рынке.

Существует четыре формы пассивных операций коммерческих банков:

1) первичная эмиссия ценных бумаг коммерческого банка.

2) отчисления от прибыли банка на формирование или увеличение фондов.

3) получение кредитов от других юридических лиц.

4) депозитные операции.

Пассивные операции позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций.

С помощью первых двух форм пассивных операций создается первая значительная группа кредитных ресурсов – собственные ресурсы. Следующие две формы пассивных операций создают вторую крупную группу ресурсов заемные, или привлеченные, кредитные ресурсы. Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи. Роль и величина собственного капитала коммерческих банков имеют особенную специфику, отличающуюся от предприятий и организаций, занимающихся другими видами деятельности тем, что за счет собственного капитала банки покрывают менее 10% общей потребности в средствах. Обычно государство устанавливает для банков минимальную границу соотношения между собственными и извлеченными ресурсами. В России это соотношение установлено в размере не менее 1: 25 (от 1: 15 до 1: 25 в зависимости от типа банка).[71]

Значение собственных ресурсов банка заключается, прежде всего, в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы, без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы.

Сумма иммобилизации включает капитализированные собственные средства (стоимость основных средств за минусом износа, отвлеченные средства за счет прибыли, собственные средства, перечисленные другим организациям для участия в их деятельности, собственные средства, вложенные в ценные бумаги, собственные средства, отвлеченные в расчеты, факторинговые, дебиторскую задолженность. Собственные средства (нетто) определяются как разность между величиной собственных ресурсов (брутто) и суммой иммобилизации. Этот показатель играет ключевую роль при проведении структурного анализа баланса. На его основе должны устанавливаться нормативы ликвидности, используемые центральными банками. Иммобилизация собственных средств снижает ликвидность и доходность банковских операций, поэтому их размеры должны находиться под постоянным контролем руководства банка.[59, С.143]

Качественная оценка собственных ресурсов может быть выполнена с помощью расчета удельных весов их элементов: фондов банка, нераспределенной прибыли, средств в расчетах. Целесообразно исчисление коэффициента иммобилизации собственных средств, сокращению которого ведет к росту ликвидности и доходности. Собственной частью структурного анализа собственных средств является анализ состава пайщиков (акционеров) банка. Исходными данными для этого являются лицевые счета по балансовому счету 010 – «Уставной фонд», а также данные о выпуске и продаже собственных акций банка. Подобный анализ структуры пайщиков позволяет выявить приоритет интересов и учитывать его в работе банка.[23, С.264]

В составе собственных средств банка следует выделять собственный капитал, который включает: уставный фонд (капитал); учредительскую прибыль, законодательно создаваемый резервный фонд на общие риски; нераспределенную прибыль прошлых лет.

Собственный капитал выполняет три функции: защитную, оперативную и регулирующую. Защитная функция означает защиту вкладчиков и кредиторов:

возможность выплаты им компенсаций в случае возникновения убытков или банкротства банка;

сохранение его платежеспособности за счет созданных резервов;

продолжения деятельности банка, независимо от угрозы появления убытков.

Это главная функция собственного капитала. Оперативная функция обеспечение финансовой основы деятельности банка является второстепенной, т.к. основными ресурсами для активных операций выступают привлеченные средства. В этой функции собственный капитал банка обеспечивает адекватную базу роста активных операций, т.е. поддерживает объем и характер банковских операций в соответствии с задачами банка. Регулирующая функция собственного капитала связана исключительно с особой заинтересованностью общества в успешном функционировании банков, а также с законами и правилами, позволяющими центральным банкам осуществлять контроль за деятельностью коммерческих банков и других кредитных учреждениях. Эти правила требуют соблюдения минимальной величины уставного капитала, необходимого для получения лицензии на банковскую деятельность; предельной суммы кредита (риска) на одного заемщика.[28, С.172]

Таким образом, собственный капитал банка имеет первостепенное значение для обеспечения устойчивости банка и эффективности его работы. В виде акционерного (паевого) капитала он необходим на начальных этапах деятельности банка, когда учредители осуществляют ряд первоочередных расходов, без которых банк не может начать свою работу.

Таблица 2.2.1

Источники собственных средств банка ВТБ 24 (на основе публикуемого баланса, в тыс. руб.)

| Наименование статьи |

На 1янв. 2010г. |

Удельный вес, % |

На 1янв. 2009г. |

Уд. вес, % |

На 1янв. 2008г. |

Уд. вес, % |

На 1 янв. 2007г. |

Уд. вес, % |

| Средства акционеров (участников) |

33 567 652 |

5,58 |

30 007 812 |

9,28 |

12 655 694 |

0,03 |

6 098 150 |

14,05 |

Собственные акции (доли), выкупленные у

акционеров (участников)

|

476 498 |

0,08 |

476 498 |

0,15 |

58 000 |

0,03 |

0 |

0,00 |

| Эмиссионный доход |

14 528 162 |

2,41 |

11 370 585 |

3,52 |

3 058 920 |

1,84 |

6 274 180 |

14,46 |

| Резервный фонд |

673 098 |

0,11 |

633 639 |

0,20 |

Нет данных |

Нет данных |

Нет данных |

Нет данных |

| Переоценка основных средств |

7 724 |

0,00 |

31 844 |

0,01 |

318 44 |

0,02 |

31 846 |

0,07 |

Нераспределенная прибыль.

(непокрытые убытки) прошлых лет

|

1 660 924 |

0,28 |

1 585 733 |

0,49 |

1 109 319 |

0,67 |

1 115 916 |

2,57 |

Неиспользованная прибыль.

(убыток) за отчетный период

|

4 304 143 |

0,72 |

718 680 |

0,22 |

1 122 583 |

0,68 |

–7 477 664 |

–17,23 |

| Всего источников собственных средств |

54 265 205 |

9,02 |

43 871 795 |

13,56 |

17 358 663 |

10,45 |

5 836 885 |

13,45 |

Балансовая прибыль Банка до налогообложения за 2009 год составила 5 954,6 млн. рублей, чистая прибыль – 4 304,1 млн. рублей. Размер собственных средств (капитала) Банка, рассчитанный в соответствии с Положением Банка России от 10.02.2003 г. №215-П «О методике расчета собственных средств (капитала) кредитных организаций», вырос за 2009 г. в 1,6 раза и по состоянию на 01.01.2010 г. составил 71,9 млрд. рублей.

Норматив достаточности собственных средств (капитала) Банка (H1) по состоянию на 01.01.2010 составил 12,3 % при минимально допустимом значении (установленном нормативными документами Банка России) в 10%. Активы Банка за 2009 г. увеличились в 1,9 раза – с 323,5 млрд. рублей до 601,6 млрд. руб., кредитный портфель вырос в 1,75 раза и составил 455,8 млрд. рублей против 261 млрд. рублей на начало года.

При этом объем портфеля розничных продуктов увеличился в 2 раза – до 423,3 млрд. рублей. Кредиты малому бизнесу за 2009 г. выросли с 45,1 млрд. рублей до 74,3 млрд. рублей, ипотечный портфель – с 82,2 млрд. руб. до 167,9 млрд. рублей (без учета секьюритизированного портфеля), потребительские кредиты – с 60,3 млрд. рублей до 129,7 млрд. рублей, автокредиты – с 17,4 млрд. рублей до 38,8 млрд. рублей.

За 2009 г. совокупный объем обязательств Банка вырос в 1,96 раза и по состоянию на 1 января 2010 г. составил 547,4 млрд. рублей. Средства на счетах клиентов, включая физических лиц, выросли в 1,67 раза и составили 365,2 млрд. рублей, при этом объем вкладов физических лиц вырос в 1,75 раза и составил 304,8 млрд. руб.

Основным элементом собственных средств банка является уставный фонд (капитал). Уставный капитал (фонд) – это организационно-правовая форма капитала, величина которого определяется учредительским договором о создании банка и закрепляется в Уставе банка. Уставный капитал создается путем выпуска акций (акционерные банки) или перечисления паевых взносов (паевые банки). Сумма уставного капитала законодательно не ограничивается. Для обеспечения устойчивости банков устанавливается минимальная сумма уставного капитала.

Уставный капитал банка отражается в пассиве баланса и формируется денежными взносами, материальными и нематериальными активами, иностранной валютой и ценными бумагами, эмитированными третьими лицами и имеющими рыночную котировку. В соответствии с ныне действующим законодательством доля материальных активов в общей сумме уставного капитала коммерческих банков не должна превышать 20 % в первые два года их деятельности. В последующем доля материальных активов не должна превышать 10 % без учета стоимости зданий, доля нематериальных активов – 1 %. При внесении материальных и нематериальных активов в оплату уставного капитала необходимо иметь в виду, что принимаются только те активы, которые могут использоваться в непосредственной деятельности банка, определяемой законодательством и лицензией. Кроме того, оценка указанных активов должна быть утверждена протоколами собрания акционеров (пайщиков) банка.

Если коммерческий банк создан как паевой, то прием новых участников осуществляется с согласия большинства пайщиков банка, а увеличение капитала производится по мере внесения дополнительных взносов пайщиками.

Уставный капитал акционерного банка формируется путем выпуска акций и регламентируется Инструкцией ЦБ РФ № 8 от 11.02.94 г. «О правилах выпуска и регистрации ценных бумаг коммерческими банками на территории Российской Федерации», которая предусматривает следующие особые требования.[7, С.4]

Во-первых, все акции, эмитированные коммерческим банком, независимо от величины выпуска, количества инвесторов и формы деятельности банка-эмитента (открытое или закрытое акционерное общество), подлежат государственной регистрации. Во-вторых, должны четко соблюдаться сроки проведения подписки. Реализация акций должна быть закончена после регистрации: для акций первого выпуска – не позднее чем через 30 дней после ее регистрации; для акций повторного выпуска – не позднее чем через 6 месяцев после его регистрации.

При несоблюдении перечисленных требований ЦБ РФ может аннулировать проведенный выпуск акций.

Увеличение уставного фонда (капитала) банка проводится по решению собрания акционеров (пайщиков) банка либо Совета банка, если ему делегированы такие права. Паевой банк после принятия решения об увеличении уставного капитала уведомляет главное управление ЦБ РФ о принятом решении и проводит аккумуляцию паевых взносов. По завершении этой работы банк направляет письмо с приложением списка пайщиков и суммы пая каждого пайщика в ГУ ЦБ РФ по месту нахождения коммерческого банка с просьбой зарегистрировать произведенное увеличение уставного фонда. При решении собрания пайщиков об уменьшении уставного фонда процедура регистрации остается такой же.[3]

Акционерный банк после принятия решения об увеличении уставного фонда подготавливает проспект эмиссии, который подлежит регистрации в ЦБ РФ. Только после регистрации проспекта эмиссии и его публикации для акционерных банков открытого типа коммерческий банк имеет право проводить продажу акций. При этом следует иметь в виду, что по предыдущим выпускам акций отчет об их выпуске был утвержден ЦБ РФ.

Между тем Россия, а также большинство государств континентальной Европы, развивающихся стран и стран с переходной экономикой относятся к государствам так называемой германской модели, характеризующейся доминированием контролирующих собственников. Более расчлененная структура наблюдается в странах англо-американской модели. Согласно экономической теории высокий уровень концентрации свидетельствует о слабом функционировании рынка капиталов. Именно поэтому он чаще всего встречается на развивающихся рынках.

Например, все размещения российских акций (как внешние, так и внутренние) с целью привлечения нового капитала производились компаниями с высококонцентрированной собственностью. Более того, все первые публичные размещения на российском рынке (то, что называют IPO – initial public offer, «начальное публичное предложение») осуществлялись исключительно теми компаниями, в которых 100% ценных бумаг принадлежало единой группе акционеров.

В то же время существует зависимость: чем выше доля крупных собственников в акционерных капиталах, тем ниже в стране уровень защиты акционеров как с позиций полноты правовых норм, так и с точки зрения правоприменения. Соответственно, рынок нуждается в дополнительных инструментах, позволяющих миноритариям отстаивать свои интересы.

В России основным нормативным актом (помимо Гражданского кодекса), регулирующим отношения акционеров, является ФЗ «Об акционерных обществах».[4]

Согласно этому закону, каждая голосующая акция (как правило, обыкновенная) дает ее владельцу право на один голос. По общему правилу, при наличии кворума решение принимается большинством голосов от участвующих в собрании. Российское акционерное законодательство предоставляет акционерам права, начиная с определенного процентного уровня. В некоторых случаях достаточно иметь пакет в 1% акций, а, к примеру, для созыва внеочередного собрания акционеров необходимо иметь 10%. В случае с ВТБ или Сбербанком для того, чтобы набрать хотя бы 1% акций от уставного капитала, нужно консолидировать пакеты нескольких десятков тысяч акционеров – частных лиц.[82]

На сегодняшний день российское законодательство об акционерных обществах предусматривает следующие виды защиты миноритариев: требование квалифицированного большинства голосов при решении определенных вопросов на общем собрании акционеров, голосование при выборе членов совета директоров, право получения определенной информации. Держателям однопроцентного пакета предоставляется право на производные иски к руководству компании.

Что касается «фундаментальных» сделок, миноритарии имеют право продать свою часть ценных бумаг акционеру, чья доля в компании превысила определенную квоту (30%/50%/75%, а также 95%), по результатам добровольного или обязательного предложения и по цене не ниже определенной законом. В свою очередь, мажоритарий, скупивший 95% акций компании в результате добровольного или обязательного предложения, может принудительно выкупить и остальные акции у миноритариев – также с ограничением на минимальную цену.

Несмотря на внушительный прогресс в нормативном регулировании деятельности АО, в законодательстве по прежнему сохраняются существенные недостатки. Так, например, нормы закона по-прежнему не обеспечивают эффективного регулирования раскрытия информации о структуре собственности. К тому же в законодательстве об акционерных обществах отсутствует понятие холдинга или консолидированной группы. Эти пробелы в нормативных актах влекут за собой реальные риски для инвесторов.

Увеличение уставного капитала может осуществляться как за счет средств пайщиков или акционерного банка, что было указано выше, так и за счет его собственных средств. На увеличение уставного капитала действующие коммерческие банки могут направить:[28, С.36]

средства из резервного фонда банка, если его величина превышает 10 % от оплаченной суммы капитала;

средства специальных фондов;

неиспользованные средства фондов экономического стимулирования по итогам года;

основные средства, приобретенные банком за счет средств фондов экономического стимулирования, направленных на производственное и социальное развитие банка, разделенных в установленном порядке между членами трудового коллектива после уплаты подоходного налога и других обязательных платежей;

средств от переоценки валютной части собственных средств в размере 50 % от кредитового остатка на конец отчетного года;

дивиденды, начисленные, но не выплаченные акционерам банка.

Эти средства используются на капитализацию по согласованию с акционерами и после уплаты налогов в бюджет; нераспределенную прибыль по итогам предыдущего года.

Акционерные банки в оплату вновь эмитируемых акций могут принять конвертируемые облигации и другие ценные бумаги, выпущенные ими в соответствии с условиями их выпуска и действующим законодательством.

Уменьшение уставного фонда акционерного банка проводится по решению собрания акционеров банка путем выкупа акций и аннулирования их после выполнения банком предусмотренных законодательством процедур.

Резервный капитал банка создается из прибыли до налогообложения в размере 25 % от оплаченной суммы уставного капитала. Целью создания резервного фонда является покрытие общих рисков, вытекающих из основной деятельности банка, по которым не формируются специальные резервы. Он может быть также использован на выплату процентов по выпущенным банком облигациям при недостаточности текущей прибыли и на увеличение уставного капитала банка. При расчете нормативов достаточности собственного капитала резервный капитал, законодательно созданный, в международной практике относится к капиталу I уровня, т.е. к основному капиталу.[57, С.47]

Специальные фонды банка состоят из трех видов: «Дополнительные собственные средства банка» – средства, полученные банком от продажи акций их первым владельцам сверх номинальной стоимости (учредительская прибыль). Этот фонд образуется, как правило, только на увеличение уставного фонда. К специальным фондам относятся также средства, полученные в результате проведенной по решениям Правительства России переоценки основных фондов банка, и учитываемые на отдельном лицевом счете балансового счета «Специальные фонды». Эти средства могут быть использованы на доначисление амортизации по выбывающим основным фондам, по которым начислен износ не в полном объеме, а также на увеличение уставного капитала. Третьим видом специальных фондов является «Износ малоценных и быстроизнашивающихся предметов», также учитываемый на данном балансовом счете.[23, С.54]