ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ ТАДЖИКИСТАНА

ХУДЖАНДСКИЙ ФИЛИАЛ

ФАКУЛЬТЕТ «ЭКОНОМИКА И БИЗНЕС»

Кафедра «Экономика и Управление»

КУРСОВАЯ РАБОТА

По дисциплине «Международные экономические отношения»

На тему: «Пути интеграции банковской системы Республики Таджикистан в мировую банковскую систему»

Выполнила: студентка 4го курса

спец. 060600

Охунджонова Ш.М.

Руководитель: к.э.н., доцент

Авезова М.М.

Нормоконтроль: к.э.н., доцент

Султанова Р.М.

Худжанд-2005

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА I. РАЗВИТИЕ БАНКОВСКОЙ СИСТЕМЫ КАК ОСНОВА ЭКОНОМИКИ ГОСУДАРСТВА

1.1. Сущность банковской системы государства

1.2. Роль и значение банковской системы в экономике государства

ГЛАВА II. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ФУНКЦИОНИРОВАНИЯ БАНКОВСКОЙ СИСТЕМЫ РЕСПУБЛИКИ ТАДЖИКИСТАН И РАЗВИТЫХ ГОСУДАРСТВ

2.1. Анализ взаимоотношения центральных и коммерческих банков

2.2. Анализ проводимых банками операций

ГЛАВА III. ПУТИ СОВЕРШЕНСТВОВАНИЯ БАНКОВСКОЙ СИСТЕМЫ РЕСПУБЛИКИ ТАДЖИКИСТАН

3.1. Маркетинг – как фактор повышения эффективности банковской деятельности

3.2. Использование современных методов безналичного расчета и консультационных услуг коммерческими банками

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Современная банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Её практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам. Коммерческие банки через свои операции, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении. Стабилизация же роста денежной массы - это залог снижения темпов инфляции, обеспечение постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономику народного хозяйства самым эффективным образом.

Коммерческие банки - основное звено двухуровневой банковской системы. Подобные им институты существовали еще в древности. В Египте банковские операции осуществлялись в 2700 г. до н.э. Многочисленные документы из Вавилона и Ассирии, например, сборник законов Хаммурапи (1704-1662 гг.до н.э.) доказывает, что уже тогда форма хранения средств и ссудные операции регулировались законами. Так, за хранение средств закон предписывал взимать плату. В те времена ссуды представлялись не только деньгами, но и товарами. Здесь также начислялись проценты. При этом хранилищем товаров служили храмы, т.к. там обеспечивалась наивысшая безопасность.

Реклама

Но все это были еще не банки в современном их понимании. Первый же

| Пути совершенствования деятельности банковской системы РТ |

| Изм |

Лист |

№ докум. |

Подпись |

Дата |

| Разраб. |

Охунджонова |

ВВЕДЕНИЕ |

Лист |

Листов |

| Провер. |

Авезова М. |

| Руковод. |

Авезова М. |

4 курс, гр. 0606

ХФТУТ

|

| Н-контр. |

Султанова Р. |

банк как специализированный кредитно-расчетный институт возник в Италии в 1407 г. в Генуе(“Банка ди Сан Джорджо”). Первыми банкирами были менялы, поэтому и само понятие “банк” происходит от итальянского “банко”(скамья менялы, денежный стол).

В настоящее время коммерческие банки - основное звено рыночной системы, без которого было бы трудно представить нашу жизнь. В полной мере это можно сказать и о Таджикистане, где сформировалась двухуровневая банковская система. Коммерческий банк (КБ) в современном Таджикистане становится основным элементом банковской системы. Именно развитие данного направления должно быть приоритетным, потому что действие кредитно-финансового механизма и определяет уровень развития экономики страны в целом, определяет актуальность данной темы.

Целью данной курсовой работы является разработка предложений по совершенствованию деятельности коммерческих банков в РТ на основе изучения опыта КБ зарубежных стран. Для достижения данной цели в работе следует решить следующие задачи:

1) изучить сущность и понятие коммерческих банков, принципы и функции их деятельности, операции, проводимые ими и пути совершенствования деятельности;

2) изучить взаимоотношения центральных и коммерческих банков РТ и развитых стран путем сравнительного анализа;

3) анализировать проводимые операции коммерческими банками РТ и развитых стран;

Курсовая работа состоит из введения, трех глав, заключения и списка использованной литературы.

В введении определена актуальность темы, цели и задачи курсовой работы.

В первой главе раскрыты теоретические аспекты деятельности банковской системы, понятие, принципы, ее роль и значение в экономике государства.

Во второй главе приведен сравнительный анализ взаимоотношений Центральных банков и коммерческих банков и проводимых банками операций в Республике Таджикистан и развитых стран в примере Германии.

Реклама

В третьей главе разработаны предложения по совершенствованию деятельности коммерческого банка через проведение маркетинговых исследований и развития консалитинговых услуг, усиление межбанковской конкуренции, внедрения интернет-бэнкинга и других предложений из опыта коммерческих банков зарубежных стран.

Логическим завершением всей проделанной работы является заключение, в котором сделаны выводы и предложения по данной теме, сделанные на основе анализа проделанного в основной части.

Методологической основой работы являются труды российских и зарубежных ученых-экономистов, таких как Жуков Е.Ф., Пещанская И.В., Шеремет А. Д., Белоглазова Г.Н., Питер С.Р., Миллер Р.Л. и другие.

ГЛАВА I. РАЗВИТИЕ БАНКОВСКОЙ СИСТЕМЫ КАК ОСНОВА ЭКОНОМИКИ ГОСУДАРСТВА

1.1. Сущность банковской системы государства

Чаще всего под словом «система» понимается состав чего-либо. Банковская система включает Центральный банк (в нашей стране Национальный банк), коммерческие банки, кредитные организации и их ассоциации. Такое толкование не случайно («система» от гр. system - целое, составленное из частей, соединение). Из этого же предположения о содержании системы исходит и немецкое законодательство, а также некоторые немецкие авторы.

Вместе с тем термины «система» и «банковская система» определяют не только состав банков. По содержанию понятие «банковская система» более широкое, оно включает:

- совокупность элементов;

- достаточность элементов, образующих определенную целостность;

- взаимодействие элементов.

Элементами банковской системы являются банки, некоторые специальные финансовые институты, выполняющие банковские операции, но не имеющие статуса банка, а также некоторые дополнительные учреждения, образующие банковскую инфраструктуру и обеспечивающие жизнедеятельность кредитных институтов.

Банки - это предприятия, присущие любой нормально функционирующей экономической формации, занимающиеся кредитованием и финансированием промышленности и торговли за счет денежных капиталов, привлеченных в виде вкладов и путем выпуска собственных акций и облигаций.

Основное назначение банка - посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

К элементам банковской системы относят и банковскую инфраструктуру. В нее входят различного рода предприятия, агентства и службы, которые обеспечивают жизнедеятельность банков. Банковская инфраструктура включает информационное, методическое, научное, кадровое обеспечение, а также средства связи, коммуникации и др.

В условиях рынка банки, прежде всего, нуждаются в широкой и оперативной информации о состоянии экономики, ее отраслях, группах предприятий, отдельных предприятиях, обращающихся в банк за кредитом и другими услугами. Для оценки кредитоспособности клиентов, экономического и делового рынка, для консультирования предприятий и населения, управления имуществом клиента банки нуждаются в подробной информации.

Информация, необходимая банкам, обычно предоставляется специальными агентствами - кредит-бюро, в ряде стран сведения, в которых нуждаются банки, можно почерпнуть в многочисленных справочниках (торговых и промышленных регистрах), журналах, специальных оперативных изданиях, а также запросить в центральном банке, где ведется картотека клиентов.

Необходимым компонентом банковской инфраструктуры выступает и методическое обеспечение. В силу переходного периода, когда старые инструкции бывшего Государственного банка СССР оказались неприемлемыми, полностью пакет новых положений и методических указаний еще не укомплектован.

Не оформившимся блоком банковской инфраструктуры является также научное обеспечение. Оно затрагивает как функционирование банковской системы в целом, так и отдельных банков.

Важнейшим элементом банковской инфраструктуры выступает кадровое обеспечение. В Таджикистане существует высшие учебные заведения, факультеты, техникумы, в которых подготавливаются кадры финансово-банковского профиля. Переподготовка кадров, повышение их квалификации сосредоточены в различных специальных коммерческих школах, курсах, а также учебных центрах, создаваемых при крупных банках.

Увеличение числа субъектов рыночного хозяйства, объема выполняемых банками операций поставили перед банками и задачи перехода на новые каналы связи, более высокого уровня технического обслуживания при совершении банковских операций. Постепенно таджикская банковская система оснащается новыми средствами связи, обеспечивающими высокую скорость платежей и расчетов.

Особым блоком банковской системы служит банковское законодательство, которое призвано регулировать банковскую деятельность. В систему банковского законодательства обычно также входят законы, регулирующие различные аспекты банковской деятельности, в том числе кредитное дело, систему электронных платежей, банковскую тайну, банкротство банков и др. Банковская система не может существовать без банковского рынка. На нем концентрируются банковские ресурсы, а также осуществляется торговля банковским продуктом. В условиях экономического кризиса и инфляции аккумулировать крупные ресурсы для значительных инвестиций не представляется возможным.

Банки являются юридическими лицами и функционируют на принципах хозяйственно-коммерческого расчета в условиях деловой конкуренции.

Банковская деятельность, как и другая предпринимательская деятельность, сопровождается рисками /5,стр.318/.

Риски в банковской практике — это опасность (возможность) потерь банка при наступлении определенных событий. Риски могут быть как чисто банковскими, связанными с деятельностью самого банка, так и внешними. Банки должны иметь комплекс мер по их предотвращению.

Акционерным (закрытого или открытого типа) признается банк, формирование капитала которого происходит путем выпуска акций, т. е. он создан на основе смешанных форм собственности, и несет ответственность по обязательствам только своим имуществом. Банком, созданным в виде открытого акционерного общества, является тот, чьи акции распространяются путем открытой продажи или подписки, и их свободное хождение на рынке ценных бумаг не ограничено иначе чем по Закону. Банком, созданным в виде закрытого акционерного общества, является банк, хождение акций которого на рынке ценных бумаг запрещено или ограничено его Уставом.

Иностранные банки могут быть со 100-процентным собственным капиталом, а также на долевой основе с отечественными соучредителями. В Республике Таджикистан доля иностранного капитала не должна превышать 50 процентов при создании совместного банка.

Частные банки основаны на частной собственности, но в республике даже такой банк может быть учрежден за счет средств не менее чем трех участников.

В зависимости от организационной структуры действуют следующие типы банков: единый банк, банковская группа, банковские объединения различных типов. Единый банк не имеет в своем составе иных юридических лиц (филиалов) и не связан участием в банковском холдинге. Банковская группа — группа юридических лиц, в которой одно лицо (головной банк) руководит другим (другими) юридически самостоятельным лицом (филиалом), являющихся частью данного головного банка /5,стр.320/.

Филиал осуществляет свою деятельность от своего имени, хотя имущество принадлежит на правах собственности головному банку и передано филиалу в полное хозяйственное ведение. Головной банк вправе давать обязательные указания исполнительному органу филиала банка.

В целях координации и согласованных действий, повышения эффективности работы формируются различные банковские, межбанковские и межхозяйственные объединения, основанные на системе взаимного участия в капитале либо на договорных отношениях /5,стр.320/.

Создание объединений предотвращают от возможностей банкротства, укрепляет позиции на рынке, в конкуренции со стороны других финансово-кредитных учреждений, растет политическое и экономическое влияние групп.

Банковские холдинг-компании — представляют собой либо банки, либо самостоятельные корпорации, которые владеют долей акционерного капитала одного или нескольких банков, достаточной для того, чтобы осуществлять полный контроль над ними. Банковские холдинг-компании сосредотачивают в одних руках процесс управления целой группой банков или группой предприятий, занятых бизнесом, связанным с банковскими операциями. Банковские холдинг-компании способствуют банкам диверсифицировать свои операции за счет проникновения на новые рынки (как по территориям, так и по товарам и услугам), что снижает риск банкротства посредством стабилизации доходов, увеличивает прибыли за счет роста масштабов деятельности /5,стр.321/.

Централизованный контроль над целой группой банков, входящих в холдинг-компании, приводит к снижению издержек. Центральная организация может эффективнее управлять рекламой, аудитом и инвестициями, чем, например, целая группа небольших банков.

Банковский консорциум (синдикат) — соглашение между несколькими национальными банками (или банками разных стран) для проведения совместных крупных финансовых, организационных операций и реализации иных возможностей банков (например, размещение ценных бумаг, в том числе государственных; объединение финансовых ресурсов для финансирования крупных проектов) на временной основе.

Банковский картель — соглашение между банками (возможно и тайное) — о разделе сфер деятельности, согласования процентной политики, выплаты дивидендов, условий кредита и др. Картели в банковском деле предполагают сохранение самостоятельности его участников.

Банки могут создавать союзы, ассоциации и иные объединения для координации своей деятельности, защиты интересов своих членов и осуществления совместных программ.

Помимо банковских учреждений во второй уровень кредитной системы входят также специальные финансово-кредитные институты. В их деятельности можно выделить, как правило, одну или две банковские операции. Они имеют обычно специфическую клиентуру. К таким институтам относятся кредитные союзы и кооперативы, финансовые и трастовые компании, страховые компании, инвестиционные фонды, ломбарды и другие учреждения /2,стр.10/.

Важным явлением в банковском капитале становится объединение его с промышленным (торговым) капиталом, создание финансово-промышленных групп (ФПГ). В финансово-промышленные группы входят предприятия различных отраслей народного хозяйства и кредитно-финансовые институты. Такая интеграция является взаимовыгодной. Она позволяет создавать реальные механизмы финансирования деятельности хозяйствующих субъектов, расширить границы инвестиционных ресурсов для новых высокоэффективных производств. Связь банковского, промышленного и торгового капиталов позволяют ускорить реализацию производимой продукции, в короткий срок с помощью банка мобилизовать финансовые ресурсы для их новых вложений в производство.

Участники групп имеют общие интересы, совместно формируют капитал, определяют перспективные направления деятельности, расширяются потенциальные возможности эффективности единой стратегии хозяйствования. Использование свободных средств для взаимофинансирования, участие всей группы в погашении задолженности каждого из структурных звеньев дают экономию платежных средств, улучшаются расчеты /5,стр.322/.

При кредитном обслуживании предприятий, организаций, входящих в финансово-промышленную группу, собственным банком ликвидируется многократное встречное кредитование, улучшается оперативность в выдаче ссуд, снижаются издержки обращения. Усиливаются позиции в конкурентной борьбе, снижаются риски от колебаний рыночной конъюнктуры, в том числе и за счет роста капитала, его динамичности.

Создание финансово-промышленных групп особенно важно в условиях, когда возможности поддержки различных производств из средств государственного бюджета ограничены, особенно в области инвестиционной политики. К недостаткам ФПГ относится то, что ФПГ создаются для удовлетворения интересов олигархов, а не экономики в целом. В данном случае возникает необходимость в антимонопольном законодательстве.

1.2. Роль и значение банковской системы в экономике государства

Банки играют важную роль в экономике. Они обеспечивают аккумуляцию временно свободных денежных средств предприятий, организаций, населения, государства и др. и передают (на условиях возвратности) денежный капитал из сфер накопления в сфере использования. Благодаря банкам действует механизм распределения и перелива капитала по сферам и отраслям производства, через банки могут быть мобилизованы большие капиталы, необходимые для инвестиций, внедрения новаций, расширения и перестройки производств, строительство жилья и др.

Банки способствуют экономии общественных издержек обращения, способствуя ускорению оборота денег, ускоренным расчетам, переводом денег, выпуском кредитных орудий обращения вместо наличных денег (векселей, чеков, дебетовых и кредитных карточек, сертификатов и др.). Велика роль банков и в осуществлении денежно-кредитной политики государства, так как инструментарии этой политики проводятся через банки. Денежно-кредитная политика осуществляется непосредственно через Центральный банк и воздействует на его отношения с коммерческими банками и остальными звеньями кредитной системы. Банки опосредствуют воздействие этой политики в другие сферы национальной экономики.

Банками являются государственные, акционерные, кооперативные и другие организации, созданные для привлечения денежных средств и размещения их в форме кредита, а также для осуществления иных операций в соответствии с законом.

Банковская деятельность — особая отрасль предпринимательской деятельности. Банки сосредотачивают у себя огромные массы ссудного капитала, управляют им, размещают его в ссуды и получают плату в виде процента. Банки должны создавать услуги, отличные от других услуг предпринимательства.

Для этого необходимы глубокий анализ потребностей рынка, способность подготовить требуемые услуги, разработать их перечень и технологию банковских операций. Перечень банковских услуг должен быть, с одной стороны, экономически целесообразен, а с другой — быть способным к восприятию и удовлетворению финансовых потребностей рынка, обеспечению максимальной доступности их для населения и других потребителей /2,стр.5/.

Задачи банка как предприятия связаны с удовлетворением потребностей в своих услугах народного хозяйства и населения. Банковский продукт (услуга) по своей природе относительно не дифференцированный, как это имеет место на предприятиях отраслей народного хозяйства, где выпускаются товары различного назначения. Банки имеют дело со специфическим товаром — деньгами, и их услуги связаны главным образом с движением денег (ссудные, депозитные операции, расчеты и т. д.) или сопутствуют этому движению (трастовые операции, выдача гарантий, хранение ценностей и др.)- Им предоставлено исключительное право на осуществление в установленном порядке деятельности от своего имени.

Банки в отличие от таких отраслей экономики, как промышленность, сельское хозяйство, строительство, транспорт, связь, действуют в сфере обмена, а не производства, хотя и воздействуют на производство только им свойственными методами (выдача, возврат ссуд, процент).

Современная банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Её практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам. Коммерческие банки через свои операции, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении. Стабилизация же роста денежной массы - это залог снижения темпов инфляции, обеспечение постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономику народного хозяйства самым эффективным образом.

Роль банковской системы в современной рыночной экономике огромна. И все изменения, происходящие в ней, тем или иным образом затрагивают всю экономику. Правильная организация банковской системы необходима для нормального функционирования хозяйства страны.

ГЛАВА II. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ФУНКЦИОНИРОВАНИЯ БАНКОВСКОЙ СИСТЕМЫ РЕСПУБЛИКИ ТАДЖИКИСТАН И РАЗВИТЫХ ГОСУДАРСТВ

2.1. Анализ взаимоотношений центральных и коммерческих банков

Национальный банк Республики Таджикистан (НБТ) — высший орган банковского регулирования и контроля деятельности коммерческих банков и других кредитных учреждений. В процессе взаимоотношений с коммерческими банками НБТ стремится к поддержанию устойчивости всей банковской системы и защите интересов населения и кредиторов. Он не вмешивается в оперативную деятельность коммерческих банков. Однако НБТ определяет порядок создания новых коммерческих банков, контролирует его соблюдение и выдает лицензию на право осуществления банковской деятельности /12, www.nbt.org/

Главная задача Национального банка Таджикистана заключается в том, чтобы методами кредитно-денежной политики обеспечить нормальное экономическое развитие страны, т. е. соответствие количества денег в обращении потребностям сохранения стабильных цен, росту занятости населения, увеличению количества и повышению качества производства разнообразной продукции, расширению экспортно-импортных операций.

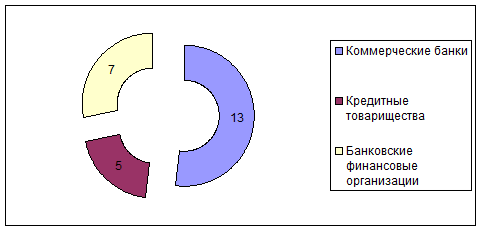

В Республике Таджикистан, по состоянию на 1 января 2004 года, функционируют 13 банков, 5 кредитных товариществ и 7 банковских финансовых организаций. По сравнению с 1 января 2003 года количество действующих банков не изменилось, а небанковских финансовых организаций увеличилось на 1 единицу, в связи с началом деятельности КТОО “Финансирование торговли” (Рис. 2.1.)

Коммерческие банки являются основными каналами практического осуществления денежно-кредитной политики Национального банка. НБТ устанавливает обязательные для коммерческих банков правила проведения и регулирования кредитных операций и денежного обращения.

Рис. 2.1. Составная часть банковской системы РТ (на 2004г.)

Как уже отмечалось, наряду с операциями на открытом рынке, рефинансированием, валютным регулированием и другими экономическими методами проведения кредитной политики НБТ использует метод формирования обязательных резервов. Это метод прямого воздействия на состояние денежной массы в обращении.

Резервы представляют собой сумму денег, которую коммерческий банк обязан постоянно хранить на отдельном счете в НБТ. Размер обязательных резервов в процентном отношении к обязательствам банка, а также порядок их депонирования в НБТ устанавливаются Управлением НБТ.

Нормативные значения и методика расчетов обязательных экономических нормативов, порядок расчета и лимиты открытой валютной позиции, классификация кредитов и создание резервов на возможные потери, метод их соблюдения и методика расчетов, формы соответствующей отчетности и сроки ее представления устанавливаются Национальным банком Таджикистана.

НБТ устанавливает обязательные для коммерческих банков правила проведения банковских операций, ведения бухгалтерского учета, составления и представления бухгалтерской и статистической отчетности. Для осуществления своих функций НБТ имеет право запрашивать и получать от банков необходимую информацию об их деятельности, требовать разъяснений по полученной информации /12, www.nbt .org /

Опыт зарубежных стран в развитии банковской системы может быть полезен для совершенствования банковской системы Таджикистана.

Всем известно, что Германия является одной из развитых стран мира, и ее банковская система вполне может отражать всю сущность банковской системы развитых стран. Поэтому в данной курсовой работе в качестве объекта сравнительного исследования выбрана данная страна. Изучение деятельности банковской системы Германии путем сравнения с нашей банковской системой может выявить многочисленные аспекты, которые помогут нам разработать рекомендации по совершенствованию банковской системы нашей страны.

Кредитные учреждения сегодня занимают исключительно сильную позицию в общественной структуре Германии /16, www.germany.ru/

Немецкий пример представляет интерес, поскольку экономическая эффективность Германии основана главным образом на стабильной денежной и валютной системе, либеральном законодательстве и равновесии социальных интересов.

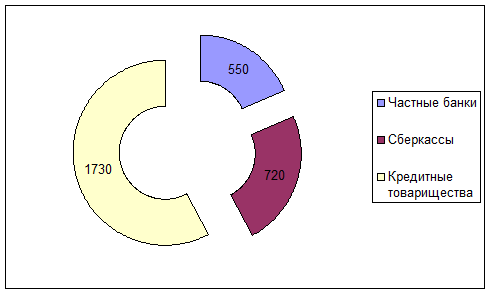

На начало 2004г. в Германии насчитывается 550 частных банков (Privatbanken), около 720 общественно-правовых сберкасс (Sparkassen) с их головными институтами – общественно-правовыми земельными банками (Landesbanken), а также 1.730 товариществ – организованных на кооперативной основе народных банков (Volksbanken) и т.н. банков крестьянской взаимопомощи. (Рис. 2.2.)

Рис. 2.2. Составная часть банковской системы Германии (на 2004г.)

Число самостоятельных, с правовой точки зрения, кредитных институтов составляет 3.000. Из них 1000 относится к малым банкам с годовым оборотом менее 50 млн. евро. В Германии насчитывается 60 тыс. филиалов банков, при этом одно банковское учреждение приходится на 1.300 жителей. По плотности банковской сети Германия занимает лидирующие позиции в мире.

В Германии управление кредитными учреждениями осуществляют два самостоятельных ведомства — Федеральный банк и Ведомство по надзору за кредитным делом. Между ними законодательно распределено исполнение функций управления.

Федеральный банк (Bundesbank) (Центральный банк Германии) состоит из центрального управления во Франкфурте-на-Майне, девяти центральных банков земель в качестве главных управлений и 182 отделений, которые Федеральный банк имеет в наиболее крупных населенных пунктах. Компетенция и задачи Федерального банка определены специальным Законом о Федеральном банке от 26 июля 1957 года (Bundesbankgesetz).

Немецкий Федеральный банк — федеральное юридическое лицо публичного права. Основной капитал банка, полностью принадлежащий Федерации как носителю суверенитета валюты, составляет 145 млн. евро.

Как и все центральные банки других стран, Немецкий Федеральный банк регулирует с помощью валютно-денежных полномочий, данных ему законом, денежный оборот и кредитное обеспечение экономики с целью сохранения стабильности валюты, а также заботится о банковском исполнении системы расчетов в стране и с заграницей. В своем распоряжении он имеет целый ряд валютно-политических инструментов, применяемых банком самостоятельно, без вмешательства других ведомств.

В органы управления Федеральным банком входят Совет Центральных банков, Совет директоров и Правления Центральных банков земель.

Верховный орган Федерального банка — Совет Центральных банков — определяет денежную и кредитную политику банка. Он выпускает общие директивы для ведения дел и административного управления банком и разграничивает в рамках закона компетенцию Совета директоров и Правлений Центральных банков земель, а в отдельных случаях может давать им прямые распоряжения. В его состав входят Президент и вице-президент Федерального банка, члены Совета директоров и президенты Центральных банков земель. Председательствует на заседаниях Президент, а во время его отсутствия вице-президент Федерального банка. Таким образом, закон обеспечивает представительство всех экономических регионов страны в высшем органе Федерального банка. Благодаря тому, что этот орган в основном принимает решения простым большинством голосов, решения Совета Центральных банков учитывают интересы не только центра, но и всех регионов страны.

Совет директоров — центральный исполнительный орган Федерального банка, отвечающий за выполнение решений Совета Центральных банков.

Роль Федерального банка в германском обществе очень высока: по закону Совет Центральных банков и Совет директоров приравнены к верховным федеральным ведомствам, то есть министерствам Федерации, а Центральные банки земель — к уровню федеральных ведомств.

Немецкий Федеральный банк выполняет свою главную задачу по Обеспечению стабильности валюты и осуществляет такие основные функция центрального банка, как эмиссионный банк, банк банков, банк государства и управляющий валютными резервами.

Для осуществления банковской деятельности на территории ФРГ отделениям иностранных банков из государств-членов ЕС лицензии не требуется, они подлежат контролю со стороны государства, зарегистрировавшего банк. Деятельность отделения иностранных банков из других государств подлежит контролю со стороны Ведомства по надзору (как и деятельность национальных кредитных учреждений).

Сделав сравнительный анализ мы пришли к выводу, что требования центральных банков к коммерческим банкам в Германии одинаково как в РТ, то есть требования по формированию уставного капитала, нормы обязательных резервов, соблюдение финансовых нормативов и другие. Отличие есть только в том, что размер уставного капитала, обязательных резервов и других обязательных нормативов выше, чем в РТ.

Организационная структура нашей банковской системы сформулирована, исходя из тех операций, которые предоставляются коммерческими банками клиентам и другим финансовым учреждениям. Поскольку в Германии спектр предоставляемых услуг намного больше, их организационная структура также более широкая и всеобъемлимая.

2.2. Анализ проводимых банками операций

Как уже было выше сказано, в условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы:

- пассивные операции (привлечение средств);

- активные операции (размещение средств);

- активно-пассивные (посреднические, трастовые и пр.) операции.

Теперь мы проведем сравнительный анализ проводимых операций банками Республики Таджикистан и Германии.

Приведем ниже в таблице все проводимые операции в банках вышеназванных стран (табл.2.1.)

Таблица 2.1.

Сравнительный анализ проводимых опреаций банками РТ и Германии

| Операции коммерческих банков |

Банки Республики Таджикистан |

Банки Германии |

| 1 |

2 |

3 |

4 |

| 1. |

Кредитные операции:

-кредитование

-лизинг

-ипотека

-потребительские кредиты

-диспозиционный кредит

|

+

+

-

+

-

|

+

+

+

+

+

|

| 2. |

Межбанковское кредитование |

+ |

+ |

| Продолжение таблицы 2.1. |

| 1 |

2 |

3 |

4 |

| 3. |

Инвестиционные операции:

-ценные бумаги;

-вложение средств в конторские здания, оборудование и оплату аренды.

|

-

-

|

+

+

|

| 4. |

Кассовые операции |

+ |

+ |

| 5. |

Консалтинговые операции |

+ |

+ |

| 6. |

Депозитные операции:

- срочные;

- до востребования;

- сберегательные вклады населения;

- депозитный (сберегательный) сертификат;

- чековые депозиты;

- банковский вексель;

- ценные бумаги:

1) акции и облигации предприятий, акционерных обществ, принадлежащих банку;

2) акции и облигации, находящиеся на хранении в банке;

3) ценности и документы по иностранным операциям.

|

+

+

+

-

-

-

-

+

-

-

+

|

+

+

+

+

+

+

+

+

+

+

+

|

| 7. |

Валютные операции:

- открытие и ведение валютных счетов клиентов.

- установление корреспондентских отношений с иностранными банками.

- операции по международным торговым расчетам.

- операции по торговле иностранной валютой на внутреннем валютном рынке.

- операции по привлечению и размещению валютных средств на внутреннем рынке (осуществляются с резидентами).

- операции по привлечению и размещению валютных средств на международных рынках (осуществляются с нерезидентами).

- валютные операции на международных денежных рынках.

- операции с драгоценными металлами на внутреннем рынке

|

+

+

-

+

+

-

-

-

|

+

+

+

+

+

+

+

+

|

| 8. |

Комиссионные операции |

+ |

+ |

| 9. |

Аккредитивные операции |

+ |

+ |

| 10. |

Инкассовые операции |

- |

+ |

| 11. |

Факторинговые операции |

+ |

| 12. |

Клиринговые операции |

+ |

+ |

| 13. |

Фьючерские сделки |

+ |

+ |

| 14. |

Трастовые (доверительные) операции |

- |

+ |

| 15. |

Торгово-комиссионные операции |

- |

+ |

| 16. |

Банковская гарантия |

+ |

+ |

| 16. |

Инкассирование векселей |

- |

+ |

| 17. |

Домициляция векселей |

- |

+ |

| 18. |

Гарантийные вексельные операции:

- акцептная операции

- авальные операции.

|

-

-

|

+

+

|

| 19. |

Интернет-бэнкинг |

- |

+ |

| 20. |

Использование пластиковых карточек:

- дебетовых карточек

- кредитных карточек

|

-

+

|

+

+

|

| 21. |

Использование жиросчетов |

- |

+ |

| 22. |

Ломбардный кредит. |

- |

+ |

И так, рассмотрим далее операции которые проводят немецкие и отечественные банки. Банки Германии можно назвать "универсальными". Практически любой немецкий банк предоставит вам полный пакет услуг, оти расчётного счёта, до операций с ценными бумагами, кредитами на строительство и всевозможных страховок.

Расчётный счёт или жиросчёт, это то, без чего в Германии не можно обойтись. Совершенно, не важно работаете ли вы, получаете ли пенсию или социальную помощь, расчётный счёт нужен вам как воздух. Ни работодатель, ни биржа труда не будут платить вам наличными, все деньги переводятся на ваш расчётный счёт.

Да и вы сами не сможете без жиросчёта оплачивать квартиру, электричество, телефон. То есть, конечно, сможете, заплатив при каждом перечислении 10% от перечисляемой суммы. Приобрести же, к примеру, сотовый телефон вы без расчётного счёта в большинстве случаев не сможете (речь идёт о телефонах с двухлетним договором)

Хочу привести несколько доводов в пользу наличия жиросчёта:

- оплата товаров и услуг безналичным способом, и получение денег тем же способом на ваш счёт;

- получение наличных и перевод денег с помощью автоматов;

- долгосрочные получения - регулярное перечисление определённой суммы определённому получателю, проводимое банком без вашего участия. Очень удобный способ оплаты (к примеру, за квартиру).

Правда при всём при этом существует один серьёзный недостаток - на расчётный счёт не начисляются проценты (исключение составляют некоторые прямые банки), поэтому держать на расчётном счету крупные суммы нерезонно. Правда обнулять счёт тоже не стоит, так как если на вашем счету не окажется достаточно средств для проведения платежа и у вас нет разрешения банка на диспозиционный кредит, то вам придётся заплатить штраф.

Банк выдает владельцу счета “еврочековую карточку”, признаваемую в качестве платежного средства почти во всех европейских странах. Карточка подписывается владельцем и защищена от подделок. Предъявив карточку, ее владелец может выписать чек, то есть дать платежное поручение, которое банк в любом случае гарантирует выполнить в пределах определенной суммы (примерно 200 евро).

С помощью такой карты можно получать деньги и в банкоматах. В Германии банкоматы существуют с 1977 года. Клиент вставляет карту в банкомат, набирает свой идентификационный номер (PINкод) и желаемую сумму денег. Банкомат проверяет наличие денег на счете и, если все в порядке, выдает запрошенную сумму, работая при этом круглосуточно, включая субботы, воскресенья и праздничные дни. В настоящее время в системе платежей с использованием еврочеков имеется 50.000 банкоматов, установленных почти в двадцати европейских странах. Самообслуживание клиентов позволяет банкам не увеличивать штаты и экономить на издержках /18, www.bundesverband.de/

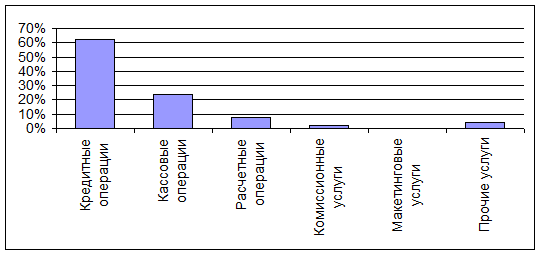

С начала шестидесятых годов банки предлагают частным лицам, предприятиям и бюджетным организациям всех уровней воспользоваться лизингом. Вместо того, чтобы выдавать кредит на покупку автомобиля, клиенту предоставляется возможность некоторое время пользоваться машиной, регулярно выплачивая за это определенный взнос. В конце оговоренного срока он может либо вернуть автомобиль, либо купить его по цене подержанного. По той же самой схеме фирма может приобретать машины или земельные участки для организации производства. В случае, когда взятое в лизинг оборудование (например, компьютеры) быстро морально устаревает, у клиента появляется к тому же возможность оперативно адаптироваться к модернизации, обменивая устаревающее оборудование на более современное.

Рис. 2.4. Операции проводимые банками Германии

Организационная структура тоже является важным элементом для банка. От него зависит вся деятельность коммерческого банка. Насколько лучше если предприятие разделить на специальные подразделения и разделить обязанности каждого из них, настолько лучше будет качество управления. Рассмотрим структуры банков ОАО «Банк Эсхата» и Deutsche Bank. (рис.2.5. и 2.6.)

Как видно из приведенных структур банков, они особо не отличаются от друг друга. Выполняемые функции одне и теже. Разница только в том, что Deutsche Bank очень развитый банк, известный во всем мире и имеет хорошую эффективную структуру. ОАО «Банк Эсхата» не имеет пока еще такого большого опыта как Deutsche Bank. Подразделения нашего банка созданы по выполняемым данное время операциям. Подразделения по маркетингу и обслуживание клиентов отсуствуют. Это обуславливается тем, что пока такие услуги в нашей не развиты.

Но конечно, слудет учесть и эти факторы. Персональное обслуживание каждого клиента дает банку большой авторитет и привлекательность. Банк может через такие операции намного увеличить число своих клиентов.

Но еще банковская система Республики Таджикистан находится пока на стадии развития. Конечно пока наши отечественные банки не проводят такое большое количество операций как коммерческие банки Германии.

Согласно таджикскому банковскому законодательству банк – это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счёт на условиях возвратности, платности, срочности и осуществлять расчётные операции по поручению клиентов.

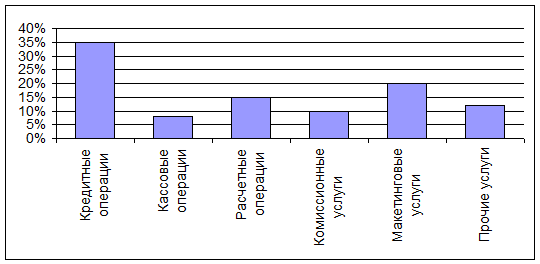

Банки РТ выполняют сейчас различные операции для удовлетворения финансовых потребностей всех типов клиентов от мелкого вкладчика до крупной компании. Крупные учреждения банков осуществляют для своих клиентов по некоторым оценкам до 100 видов операций и услуг. К ним относятся: ведение депозитных счетов, безналичные переводы средств, прием сбережений, выдача разнообразных ссуд, купля-продажа ценных бумаг, операции по доверенности, хранение ценностей в сейфах и др. (рис.2.7.)

Коммерческий банк имеет возможность привлекать средства предприятий, организаций, учреждений, населения и других банков в форме вкладов (депозитов) и открытия им соответствующих счетов.

Вклады до востребования в своей основе не стабильны, что ограничивает сферу их использования коммерческими банками. По этой причине владельцам счетов выплачивается низкий процент или вообще не выплачивается.

По депозитам до востребования банки обязаны хранить минимальный резерв в Национальном Банке Таджикистан.

В современных условиях коммерческие банки для оперативного привлечения денежных средств используют возможности межбанковского рынка ресурсов, на котором происходит продажа денежных средств, мобилизованных другими кредитными учреждениями. Межбанковский механизм является основным источником заёмных кредитных для поддержания платёжеспособности баланса и

Рис. 2.7. Операции проводимые банками РТ

обеспечения бесперебойности выполнения обязательств. Он предоставляется, как правило, в рамках корреспондентских отношений. Механизм межбанковских корреспондентских отношений предусматривает открытие корреспондентских счетов одними банками в других для осуществления платёжных и расчётных операций по поручению друг друга /3, стр.186/

Привлечение межбанковского кредита осуществляется либо самостоятельно банком путём прямых переговоров, либо через финансовых посредников. Если банки сами договариваются о межбанковском кредите, то их отношения оформляются специальными договорами, основная масса которых заключается на срок. В условиях инфляционных процессов самые распространённые сроки межбанковского кредита – 3-4 месяца.

Также коммерческие банки могут получить кредит от Национального Банка Таджикистана в порядке рефинансирования и на конкурсной основе.

Среди активных операций коммерческих банков выделяют: ссудные (включая факторинговые и лизинговые сделки), инвестиции в ценные бумаги, кассовые и прочие.

Ссудные операции составляют основу активной деятельности банка в размещении его ресурсной базы. Они приносят банкам значительную часть их доходов.

Коммерческие банки предоставляют своим клиентам разнообразные ссуды, которые можно классифицировать по различным признакам: по типам заемщиков – ссуды предприятиям, государственным органам власти, населению, банкам; по срокам использования – возможны ссуды краткосрочные (до 1 года), среднесрочные (от 1 до 5 лет), долгосрочные (свыше 5 лет); в зависимости от сферы функционирования – ссуды в сферу производства и в сферу обращения; по отраслевой принадлежности заемщиков – выделяют ссуды в промышленность, сельское хозяйство, торговлю, транспорт; по характеру обеспечения – ссуды залоговые, гарантированные и необеспеченные бланковые (основанные на доверии к заемщику); по методам погашения различают ссуды погашаемые одновременно и частями.

Кредитные вложения коммерческих банков в экономику страны очень положительно влияет на

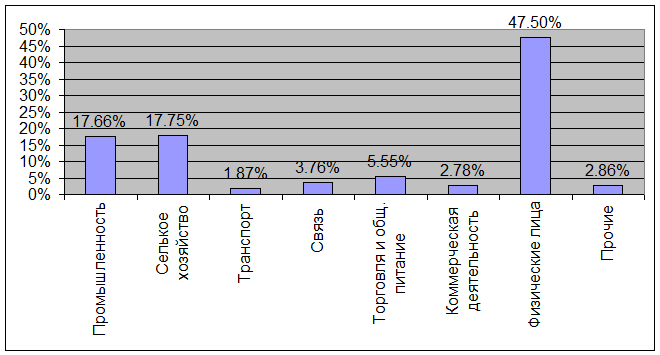

ОАО «Банк Эсхата» является одним из перспективных банков РТ, кредитные

Рис. 2.10. Кредитные вложения ОАО «Банк Эсхата» в экономику РТ (2004г.)

Из всех кредитов, вложенных в экономику Таджикистана, в промышленность вложено 17,66%, в сельское хозяйство – 17,75%, в связь – 3,76%, в транспорт – 1,87%, в торговлю и общественное питание – 5,55%, в коммерческую деятельность – 2,78%, в здравоохранение и социальное обеспечение – 0,24%, физическим лицам – 47,5%, ЖКХ – 0,03% и прочие – 2,86% (рис.2.10 )

А объем привлеченных средств, как основного источника финансирования активных операций, вырос за прошедший год в 2,5 раза, достигнув 18 863 909 сомони (с учетом межбанковских кредитов) (на 01.01.2004г. - 7 609 287 сомони). Рост объема привлеченных ресурсов практически по всем категориям депозитов в сомони и в иностранной валюте обкусловлен ростом клиентсокй базы и повышением качеством услуг.

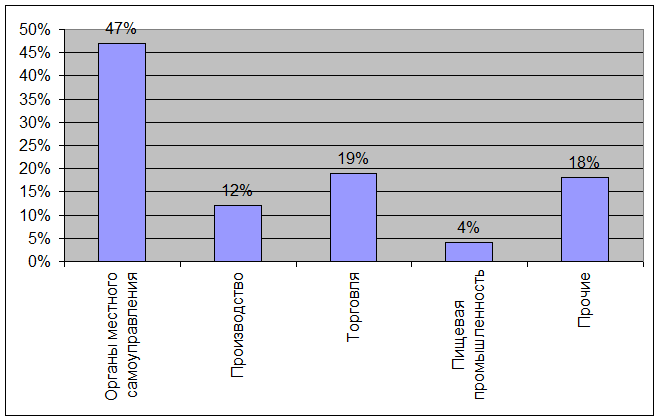

В 2004 году продолжали расти показатели как расходов, так и доходов Deutsche Bank.. Несмотря на резкое снижение нетто процентного дохода в 2004 году, доход от основной деятельности увеличился на 15% и составил 22,8 млн долл. США ( 19,4 млн долл. на 31 декабря 2003 года). По состоянию на 31 декабря 2004 года активы банка составили 17 134 тыс.долл. Прибыль за 12 месяцев 2004 года составила 17 769 тыс.долл. В течение прошедшего года капитал Банка увеличился с 75 568 до 81 812 тыс.долл.

Рис. 2.11. Кредитные вложения Deutsche Bank в экономику России (2004г.)

Из всех кредитов немецкого коммерческого банка Deutsche Bank, вложенных в экономику Росии, в органы местного самоуправления – 47%, в производство – 12,%, в торговлю – 12,%, в пищевую промышленность – 4%, и прочие – 18% были распределены. (рис.2.11.)

Deutsche Bank занимает одно из ведущих мест на местном рынке облигаций по объемам торговли; один из крупнейших валютных дилеров и один из крупнейших депозитариев в России.

В 2004 году Deutsche Bank начал оказывать российским клиентам услуги по управлению крупным частным капиталом. Показатели банка в области коммерческих банковских услуг в 2004 году были рекордно высокими: возросшие объемы операций стали результатом проводимой работы по повышению качества продуктов, а также результатом расширения масштабов деятельности клиентов банка.

ГЛАВА 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ

3.1. Маркетинг – как фактор повышения эффективности банковской деятельности

Переход к рыночным отношениям, который в настоящее время является основным направлением стабилизации экономики Таджикистана, основывается в первую очередь на оздоровлении финансов и перестройке банковской системы, формировании и развитии финансового рынка. Роль же новой банковской системы в продвижении страны к рыночной экономике во многом определяется развитием маркетинга в данной сфере, взаимоотношениями, которые складываются между различными банками, между банками и их клиентами, а также формированием рынка банковских услуг, процентной политикой и другой деятельностью банков.

Усиление конкуренции и увеличение требований клиентов к банковским услугам приводят к тому, что все большее число банков обращаются к маркетингу, разрабатывают стратегические маркетинговые планы, чтобы адаптироваться к изменениям внешней среды и обеспечить успех в конкурентной борьбе /7, стр.26/

В Таджикистане развитие маркетинга и в промышленности, и в сфере банковских услуг происходит одновременно и в очень сложных условиях. При отсутствии опыта, методических разработок, квалифицированных специалистов, информационной среды каждая организация самостоятельно методом проб и ошибок осваивает такую непростую область деятельности, как маркетинг.

Надо отметить, что в нашей стране конкурентная среда в сфере услуг формировалась быстрее, чем в промышленности. Создание двухуровневой банковской системы привело к образованию множества коммерческих банков. Несмотря на существующие ограничения, на таджикский финансовый рынок выходят иностранные банки. Можно с уверенностью говорить об образовании рынка покупателя в сфере банковских услуг и о начинающейся борьбе за клиентов. Успех в этой борьбе будет за теми банками, которые сумеют найти свои конкурентные преимущества, индивидуальность и клиентуру, сумеют приспособиться к запросам клиентов и создать новые потребности в банковских услугах.

Банковский маркетинг, следовательно, можно определить как поиск и использование банком наиболее выгодных рынков банковских продуктов с учетом реальных потребностей клиентуры. Это предполагает четкую постановку целей банка, формирования путей и способов их достижения и разработку конкретных мероприятий для реализации планов. Главная задача банковского маркетинга заключается в анализе процессов, происходящих на рынке капитала, то есть непосредственно в сфере действия кредитно-финансовых институтов, особенно в банковском секторе, и на рынке ценных бумаг, включая первичный рынок, вторичный (фондовую биржу) и внебиржевой (так называемый уличный) рынок. Это необходимо руководству банков для того, чтобы принимать гибкие решения, направленные, прежде всего, на расширение банковской деятельности и соответственно на увеличение прибылей /8, стр.365/

Цель банковского маркетинга создание необходимых условий приспособления к требованиям рынка капитала, разработка системы мероприятий по изучению рынка, повышение конкурентоспособности и прибыльности.

Как правило, банк на основе анализа рынка капитала, изменений его объема, изучения потребительских привычек, учета социально-психологических особенностей объектов на территории составляет программу по привлечению средств (вкладов, депозитов) и выдаче кредитов и ссуд. В этом смысле банк обязан определить общие принципы стратегии конкурентной борьбы и конкретные способы овладения рынком сбыта. Такой стратегией должны руководствоваться все подразделения банка.

Маркетинг в банковской сфере нацеливается на изучение рынка кредитных ресурсов, анализ финансового состояния клиентов и прогнозирование на этой базе возможностей привлечения вкладов в банки, изменений в деятельности банка. Сейчас, когда предприятиям и организациям разрешается открывать счета в любом банке, расширяется основа конкуренции в банковском деле. Маркетинг направляется на обеспечение условий, способствующих привлечению новых клиентов, расширению сферы банковских услуг, заинтересовывающих клиентов во вложении своих средств на счета данного банка.

Для привлечения вкладчиков в условиях конкуренции банками используется процентная политика, направленная на привлечение в рамках более длительного срока средств предприятий, организаций, кооперативов и населения. Использование процентной политики в маркетинге банков, в частности, установление и регулирование процентных ставок, осуществляется с одновременным регулированием процентных ставок за пользование предприятиями и организациями кредитом. Задача маркетинга в этих условиях состоит в изучении спроса на кредит, что невозможно без анализа финансового положения каждого предприятия, клиента, определения сфер наиболее эффективного вложения ссудных средств, совершенствования качества кредитного обслуживания клиентуры. Важна также оценка банками состояния самофинансирования в корпорациях, компаниях и предприятиях. Высокий объем накопления собственных источников за счет амортизации и прибыли, как правило, снижает спрос на кредит, а сокращение самофинансирования предприятий по тем или иным причинам (включая экономический спад, инфляцию) способствует расширению этого спроса.

При проведении прямого маркетинга упор делается на персональное обслуживание клиента. Данный способ маркетинга нацелен на создание новых потребностей у уже имеющейся клиентуры, поскольку адреса объектов прямого маркетинга для отправки буклетов и другой рекламой информации, включений сообщений в телепрограмму составляются на основе картотеки банка. С этой же целью применяют и новейший способ информирования клиента - теле маркетинг, который явился продолжением банковского обслуживания на дому, вызванного массовым распространением персональных компьютеров. Установлено, что финансовые институты, используя теле маркетинг, способны получить такой же доход, какой они имели бы при создании нового отделения, но без многомиллионных инвестиций и с меньшими операционными издержками.

Таким образом, особенности продажи банковских услуг требуют разработок специальных приемов и методов банковского маркетинга. Банковская практика показала, что наиболее эффективным методом является тот, при котором продается не столько банковский продукт, сколько способ решения проблемы клиента банка (снижение накладных расходов, сокращение затрат рабочего времени, получение определенного процента и т.д.). Особо следует отметить важность применения инструментов стимулирования и продвижения инновационных продуктов как одного из методов банковского маркетинга.

Специфика предлагаемых банком продуктов требует от потребителей довольно высокой экономической культуры, вызывает необходимость разъяснения содержания услуги клиенту, усиливает значение такого фактора, как доверие клиентов. Ведь клиент, как было сказано выше, доверяя банку свои деньги, вступает в сделку, течение которой он не может контролировать. Следовательно, неосязаемый характер банковской услуги как бы удваивается: это неосязаемые действия с неосязаемыми активами.

Среда, в которой формировались и развиваются коммерческие банки Таджикистана, представляет сложное переплетение экономического, социального и политического кризисов, усиленных противоборством региональных отраслевых (хозяйственных), политических и криминальных структур. Глубокий затяжной спад производства, резкое снижение доходов и покупательной способности населения, его сбережений к началу 90-х годов решающим образом сказались на финансовой стратегии банков и соответственно объектах межбанковской конкуренции /7, стр.290/

В свое время коммерческие банки, ввиду жесткой денежно-кредитной политики Национального Банка, столкнулись с ещё одной проблемой: недостатком финансовых средств. Привлечение депозитов населения традиционно концентрировалось в Сбербанке, поэтому большинство новых банков в поиске средств для ссудных и торговых операций полагались на межбанковский рынок. Несмотря на возможность получения значительной маржи в период высоких процентных ставок, только очень немногие банки развивали национальную сеть филиалов для приёма вкладов населения. Эта зависимость от межбанковского рынка также являлась источником нестабильности. В том смысле, если банки и другие, конкурирующие с ними финансовые компании, решали уменьшить свою подверженность рискам, то это приводило к массовому изъятию вкладчиками своих депозитов.

В поисках оптимального числа коммерческих банков на данном этапе (на дворе - начало 21 века) следует признать, что количество банков - не единственная и не самая важная переменная, которую следует принимать во внимание. Плотность сети банковских филиалов (рассчитываемая по числу жителей на один филиал) столь же (или даже более) важна, как и число банков. Более 13 коммерческих банков является одновременно и низким показателем для Таджикистана, если учитывать размеры и численность населения страны, и достаточно высоким показателем, если сравнивать с положением в банковском секторе в начале перестройки.

В Таджикистане конкуренция существует не столько между прямым и косвенным финансированием, сколько между официальным и подпольным финансированием. Опыт большинства промышленно-развитых стран показывает, что рынки капитала не могут процветать при слабой банковской системе.

Проблема инноваций в Таджикистане заключается не в придумывании совершенно новых, нигде в мире не применявшихся операций, а в освоении и адаптации к местным условиям уже хорошо известных в практике зарубежных банков операций.

На современном этапе в сфере деятельности коммерческих банков наблюдается тенденция к универсализации, что объясняется влиянием конкуренции. Для повышения эффективности банковской деятельности банковское законодательство экономически развитых стран стимулирует конкуренцию, создавая равные условия для деятельности различных кредитных учреждений. В рамках данной тенденции (при параллельном сохранении и развитии специализации) изменяется концепция взаимоотношений банков с клиентами, создаются принципиально новые направления развития банковского дела. Это выражается не только в увеличении числа предлагаемых клиентам услуг, но и в качественном изменении структуры операций, снижении удельного веса ссудосберегательных операций и увеличении объёмов операций с ценными бумагами.

Конкуренция побуждает банки ускоренно развивать нетрадиционные виды финансовых услуг, которые дополняют их базовые операции. Речь идёт об участии банков (прямо или через специализированные филиалы) в операциях финансового лизинга, кредитования под залог недвижимости, покупке дебиторской задолженности (факторинг), гарантийных операциях и т.д. Это позволяет многим банкам» ослабить давление конкуренции и в определённой степени возместить потерю традиционных рынков и сокращение процентной маржи.

Таким образом, банк – это фирма, предоставляющая финансовые услуги, осуществляющая профессиональное управление денежными ресурсами общества, а также выполняющая другие многочисленные функции в экономике. Успех банка зависит от того, насколько предоставляемые им финансовые услуги отвечают общественному спросу, насколько они качественны и конкурентоспособны в ценовом отношении /8, стр.658/

Для таджикских банков инновации становятся не только критерием конкуренции, но и условием выживания на рынке. Поэтому большое значение приобретает их способность энергично приступить к реализации инновационного проекта и эффективно управлять им.

Сфера инноваций в области банковских технологий для таджикских банков чрезвычайно обширна. В её рамках на сегодня наиболее актуальны следующие направления: программное и компьютерное обеспечение, телекоммуникации, решение проблемы удалённого доступа, информационная безопасность, универсализация услуг, выполнение банками новых функций, обусловленных скоростью (временем) выполнения расчетно-платежных операций. Для крупного банка компьютеризация отделов, внедрение специальной банковской техники, подключение к международным коммуникационным системам, осуществляемые в комплексе и сопровождаемые организационной перестройкой, – необходимое условие работы банков на внутреннем и международном кредитно-валютном рынке.

Основной метод распространения банковских продуктов — персональная продажа, в процессе которой менеджеры банка должны убедить потенциального покупателя отдать предпочтение именно их продукту или услуге. Таким образом, персональную продажу банковских услуг можно считать также одним из методов стимулирования сбыта, который в последнее время приобретает всё большее значение. Так, в 1970–1980-х гг. английские коммерческие банки для улучшения обслуживания клиентов розничного рынка назначили в каждом отделении «персональных банкиров», не входящих в число управленческого персонала, задача которых состояла непосредственно во взаимодействии с клиентами: они отвечали на вопросы, давали консультации. В крупных филиалах английские коммерческие банки назначают финансовых экспертов, которые консультируют клиентов по вопросам финансов, страхования, инвестиций. Совершенствование персонального обслуживания клиентов корпоративного рынка включает в себя также увеличение числа специально подготовленных консультантов для малых фирм, работающих в местных отделениях банка.

Система стимулирования, или коммуникационная стратегия, является следующим элементом комплекса маркетинга. Банк заинтересован в создании и поддержании благоприятного имиджа своих продуктов в глазах реальных и потенциальных клиентов, контактных аудиторий. С учётом этого комплекс стимулирования включает следующие элементы: непосредственное стимулирование сбыта, создание благоприятного образа банка в глазах широкого круга общественности и рекламы.

Стимулирование работников банка предполагает поощрение усилий сотрудников банка по оказанию какого–либо вида банковских услуг, поощрение к улучшению обслуживания существующих клиентов или привлечению новых, поощрение к совершенствованию банковских продуктов.

Для стимулирования посредников, при помощи которых осуществляется продвижение банковских услуг, используются совместная реклама, системы специальных скидок /7, стр.212/

Следующий элемент коммуникационной стратегии — Public Relations (PR), предполагающий целенаправленную деятельность банка для выработки достижения взаимопонимания с окружающими его субъектами с целью доброжелательного отношения к своей деятельности. В основе PR лежит умение и желание наладить контакт, выгодную обоюдную связь с общественностью.

PR включает полное информирование о продуктах и услугах банка всех субъектов (целевые аудитории, органы государственной власти и управления, СМИ), анализ ситуации и прогнозирование возможной реакции тех или иных субъектов на деятельность банка. Эта деятельность может быть направлена как на внешнюю среду, так и на сотрудников самого банка. разъяснение социальной роли банковского бизнеса — ещё одна задача PR, так как банк несёт ответственность перед обществом, где осуществляется его деятельность. Поэтому одна из задач банка — выполнять определённые социальные обязанности. На практике деятельность в данном направлении предполагает решение задач поддержки и развития инициативы собственных сотрудников (отношения внутри банка), содействие созданию новых возможностей для молодёжи (образование), поддержку малоимущих слоёв населения (благотворительность) и др.

Таким образом, человеческие отношения представляют собой воздействие на общественное мнение, сложившееся в результате деятельности банка, его рекламы и благотворительных мероприятий. В свою очередь банк может планировать мероприятия в этой сфере для будущего влияния на общественное мнение /8, стр.743/

Отметим, что понятие PR родилось в США в начале XIX века. Ежегодные затраты в США на PR составляют несколько млрд. долларов.

У нас пока такой деятельности нету, то есть фирм, предоставляющие услуги по формированию общественного мнения. Услугами таких фирм могли бы пользоваться и банки, понимая, что репутация — главный фактор выбора банка.

Третий элемент коммуникационной стратегии составляет реклама. Формы и средства рекламы довольно разнообразны, однако банковские работники начинают осознавать, что большие затраты на рекламу не обеспечивают автоматически необходимой эффективности рекламы по широте охвата, степени воздействия на аудиторию, точности достижения поставленных целей.

Собрать информацию о финансовой среде страны, о возможностях и положении на рынке других банков и кредитно–финансовых организаций, структуре и социальном составе клиентов довольно сложно.

Для проведения аналитической работы банки создают определённую систему маркетинговой информации: аналитический аппарат, оборудование, методические приёмы, предназначенные для сбора, оценки и распространения конкретной и достоверной информации. Для работы по расширению рынка создаётся банк маркетинговой информации. Система планирования маркетинга включает разработку стратегии, политики и тактики деятельности в рыночной экономике. Стратегия определяется на основе системы прогнозов и планов долгосрочного развития (для банков от 18 месяцев до 5–10 лет), политика — среднесрочными планами (1–5лет), а тактика — краткосрочными (до 1 года), оперативными, гибкими планами (программами). При этом разрабатывается несколько их вариантов.

Отмечу, что исследование рынка позволяет: определить оптовый и розничный рынок, на котором работает банк, и перспективы его развития; выяснить состояние конкуренции на рынке и её влияние на стратегию банка; прогнозировать общие тенденции развития целевого рынка банковских услуг.

До сегодняшнего дня в РТ практически нет организаций, которые бы занимались сбором, обобщением и анализом информации, т.е. отсуствуют маркетинговые и исследовательские центры. Пока каждая организация вынуждена сама собирать интересующие её сведения, тратя на это значительные средства и время, что, однако, не гарантирует достоверность и полноту собранной информации.

До сегодняшнего дня, к сожалению, у нас нету наших отечественных маркетинговых фирм, которые могли бы провести маркетинговые исследования для наших предприятий и фирм. Что помогло бы найти свою нищу на рынке постоянной конкуренции, завоевать еще больщое количество клиентов и добиться совей цели, то есть получение прибыли.

Банкам тоже, как и всем фирмам и предприятиям на коммерческой основе важно иметь большой авторитет и большое количество клиентов, что и приведет к успешной деятельности. Это во многом зависит и от качества отношений работников банка к свлим клиентам. Важна не только реклама успешной деятельности банка или разные заманчивые предложения, а именно профессиональное обслуживание клиентов. Поэтому внедрение и использование консалтинговых услуг было бы желательно для банков. А в зарубежных банках это уже считается как обязательная составная операция.

3.2. Использование современных методов безналичного расчета и консультационных услуг коммерческими банками

Одним из последних банковских продуктов является услуга – «Интернет-банкинг». Повсеместное распространение вычислительной техники и распространение INTERNET-технологий привели к революционным изменениям в системе документооборота. Все большее число организаций ведет всю документацию в электронном виде, что значительно упрощает и ускоряет обработку документов. Система Интернет-банкинг является программным продуктом, использующим передовые Интернет-технологии, и предназначена для осуществления документооборота между банком и его клиентами в электронном виде в любое время суток, из любой точки земного шара.

Для нормальной работы клиенту достаточно стандартного WEB-обозревателя Microsoft Internet Explorer. При этом работа с системой происходит как работа с обычной HTML-страницей. Клиент банка может использовать любой компьютер, подключенный к Интернет, на котором установлен требуемый обозреватель.

При использовании электронных средств связи для проведения документооборота, скорость последнего вырастает в несколько раз. Отсылаемые клиентом документы сразу же попадают в банк и передаются на исполнение. Большая часть документов может быть обработана автоматически, что еще больше ускоряет их выполнение. При использовании традиционных бумажных форм такая оперативность попросту невозможна.

Применение в системе Интернет-банкинг самых современных разработок в области защиты информации дает полную гарантию безопасности. Работая с системой, клиент может быть уверен в конфиденциальности переданной им информации. Использование электронного ключа, являющегося аналогом подписи клиента под электронным документом, исключает возможность передачи другими лицами документов от имени клиента /9, стр.764/

Накладные расходы при Интернет-банкинге минимальны. Многие банки не только не берут платы за обслуживание через Интернет, но даже обрабатывают Интернет-транзакции по более низким расценкам. Плюс оперативность, плюс возможность наблюдать за операциями в режиме реального времени и работать круглосуточно, без выходных.

При анализе отчета о прыбылях и убытках Deutsche Bank выяснилось, что проводя данный механизм расчетов банк сократил в среднем следующие расходы по части:

- экономия расходов на содержании офиса;

- экономия по канцелярским материалам;

- экономия заработной платы обслуживающего персонала;

- сокращение износа основных средств.

Сумма при среднем расчете состовляло около 2 300 тысяч долларов США

Клиент, пользующийся системой Интернет-банкинга может, не покидая своего места, совершать следующие виды операций:

- продавать или покупать безналичную валюту, причем, что немаловажно, делать это он может всегда, не считаясь со временем суток и днями недели;

- оплачивать коммунальные услуги вкупе со счетами провайдеров, операторов сотовой связи и прочих поставщиков услуг;

- оплачивать покупки в интернет- и обычных магазинах. Этот способ, кстати, позволяет вполне законно сэкономить на пятипроцентном налоге с продаж – он не взимается при оплате покупки банковским переводом;

- свободно распоряжаться своими счетами – открывать их, пополнять или закрывать, класть деньги на депозиты, совершать внутри- и межбанковские переводы – иначе говоря, практически любые платежи по произвольным банковским реквизитам;

- получать выписки по счетам и информацию о состоянии счета.

Системы интернет-банкинга, также, незаменимы и для отслеживания операций с пластиковыми картами - любое списание средств с карточного счета оперативно отражается в выписках по счетам, подготавливаемых системами, что так же способствует повышению контроля со стороны клиента за своими операциями.

Растущая популярность интернет-банкинга во всем мире лишний раз подтверждает, что этот нетрадиционный вид банковских услуг имеет устойчивый и платежеспособный спрос и ее нужно у нас тоже внедрить.

Но внедрение интернет-бэнкинга у нас еще считается маловозможным. Есть несколько причин.

Во-первых, для осуществления операций по интернету, банкам нужны большие компьютерные сервера, которые стоят больших вложений.

Во-вторых, не у каждого предприятия или компании есть доступ к интернету, поскольку интернет услуги только только развиваются в нашей стране. А также расходы дял доступа тоже будут высокими.

В-третьих, не каждый человек может пользоваться интернетом.И еще должна быть современная система безопасности передачи и приема данных.

Конечно, будет лучше для каждого банка внедрение интернет-бэнкинга. Таким образом можно сократить расходы, увеличить скорость обращения средств и облегчить работу и себе и клиентам.

Другой операцией которую желательно было бы у нас в банках развить – это консалтиновые услуги.

В современной рыночной экономике консультационные услуги давно являются важнейшим элементом поддерживающей ее функционирование инфраструктуры. Консалтинг выделяется статистикой в отдельную отрасль, в которой, например в США занято 700 тыс. человек, а годовой оборот составляет 50 млрд. $ . Ни одно серьезное экономическое и управленческое решение в странах с рыночной экономикой, причем не только в развитых, но и в так называемых развивающихся (Индия, Бразилия), не обходится без использования консультантов: экономистов, юристов, маркетологов, и т.д., индивидуальных, а чаще объединенных в консультационные фирмы /7, стр.195/

Одним из первых профессиональных консультантов в области экономики стал основатель теории научного управления предприятия Фредерик Тейлор. Первая фирма по менеджмент консалтингу – «Служба исследований в бизнесе» -- была образована в 1914 г. в Чикаго, а в 20-х годах такие фирмы появились в Европе (в первую очередь в Англии и Германии).

В Республике Таджикистан деятельность консалтинговых компаний для финансовых учреждений регулируются законадетельством Республики Таджикистан. Согласно закону РТ «О банках и банковской деятельности», консалтинговые услуги являются одной из операций которое разрешается провести кредитным учреждениям имеющие на проведение таких услуг лицензию НБТ.

В Таджикистане функционирует ООО «Финконсульт», которая получила лицензию НБТ на проведение консультатционной деятельности и аудирование финансовых и других учреждений. Потребность в предоставление более качественных консультационных услуг для сушествующих и вновь создаваемых кредитных учреждений в РТ, не может быть удовлетварено услугой одной организации. В связи с этим коммерческие банки РТ обращаются за помощью на проведение таких услуг в международные или зарубежные компании. Также следует отметить, что все коммерческие банки и кредитные учреждение должны предоставлять годовой отчет в НБТ с заключением лицензированных аудиторских компаний.

Можно выделить некоторые положительные и отрицательные стороны использования зарубежных консультантов в условиях РТ (табл.3.1.)

Достоинством зарубежных консалтинговых фирм является хорошее владение методами консультирования и детальное знание рыночной экономики западного типа. Кроме того, аудиторские и другие заключения иностранных фирм пока в большей степени признаются за рубежом, что важно для привлечения иностранных инвесторов и других партнеров. Стоимость услуг таджикских аудиторских фирм является их преимуществом, которая примерно в 4-5 раз ниже, чем у зарубежных коллег. Отрицательной стороной для банка является то, что их результаты не признаются зарубежом, что плохо влияет на привлечение зарубежных инвесторов

Таблица 3.1.

Приемущества и недостатки использования зарубежных консультантов.

| Преимущества |

Недостатки |

1) перенос зарубежного опыта;

2) новая постановка задач;

3) новые решения;

4) новая деловая и общая культура;

5) хорошее владение методикой консалтинга;

6) подготовка к выходу на зарубежных партнеров.

|

1) высокая стоимость услуг;

2) большие требования к организации и предварительной подготовке клиента;

3) языковый барьер;

4) затрудненные коммуникации в силу культурных различий;

5) высокие требования к бытовым условиям (проживание, питание, транспорт и т.д).

|

Инфраструктура рыночной экономики включает в себя и некоторые другие профессиональные услуги, оказываемые хозяйственным руководителям. Отличие таких услуг от консультационных, состоит в том, что помощь руководителю оказывается не в форме советов, рекомендаций и совместной выработки решений, а путем непосредственного выполнения определенных организационных, технических или информационных функций.

Можно выделить 10 видов таких услуг:

1) аудит;

2) бухгалтерское обслуживание;

3) юридические услуги;

4) обеспечение информационными технологиями;

5) инжиниеринг;

6) инвестиционная деятельность;

7) рекрутмент;

8) реклама и отношения с общественностью;

9) деловая информация;

10) тренинг.

С консалтингом вышеперечисленные услуги роднит то, что эта услуга осуществляется на основе научных и профессиональных знаний и, так же как и внешнее консультирование, предоставляется на коммерческих началах. Кроме того многие развитые банки, оказывающие традиционно банкоские услуги, одновременно занимаются и консультированием в своей области. Таким образом можно отметить, что происходит определенное переплетение консалтинга и других видов банковских услуг, при этом консалтинг выступает в качестве одной из дополнительной доходоприносящей части этой системы /8, стр.353/

Нет сомнения, что возникшие в последнее время финансовые проблемы на большинстве банках и других предприятиях нашей страны связаны, прежде всего, с неудовлетворительным использованием ими своих финансовых ресурсов. Характерна плохая ориентация менеджеров предприятий в сложившихся экономических условиях в изменениях инфраструктуры рынка. Поэтому все большее значение получает практика финансового консультирования бизнеса.

Одним из наиболее эффективных методов упорядочения движения финансовых ресурсов, которые все чаще рекомендуют консультанты — внедрение автоматизированной системы. Прежде всего, рекомендуется освоить подсистему планирования и анализа финансовых потоков с анализом прибылей-убытков, что открывает возможность для планирования поступлений и платежей предприятия, определения сроков привлечения и объемов заемных средств, рационального управления временно свободными финансовыми ресурсами, формирования движения финансовых потоков как в целом по предприятию, так и на уровне подразделений. Технология эта, как уже отмечалось, достаточно проста. Но успех в основном зависит от постановки управленческого учета. Подсистема планирования и анализа финансовых потоков гарантирует финансовую устойчивость финансов предприятия и позволяет предупреждать появление критических ситуаций.

Далее обычно рекомендуется тщательно подготовить программу по прибылям и убыткам. Обычный совет — внедрение системы управления оборотными средствами, ассортиментом и издержками предприятия, что призвано гарантировать увеличение прибыли. Вся дальнейшая работа по более эффективной организации управления денежными потоками вряд ли будет успешна, если не будет полностью закончена работа по постановке управленческого учета и его согласованию с бухучетом.

Следующий шаг в работе консультанта — налаживание системы контроля за исполнением бюджета, анализа выполнения плановых заданий, корректировки планов.

В последующем должна осуществляться работа по планированию сводного бюджета, управления собственным и заемным капиталом. Во всем предприятии должна быть внедрена стройная система бюджетирования. Целесообразно применение автоматизированной системы управления, включающей планирование, бухучет и отчетность.

Финансовый консультант — фигура одна из ключевых на рынке. Его роль при принятии решений о путях управления финансами консультируемого предприятия чаще всего определяющая. В роли финансового консультанта обычно выступает крупный инвестиционный банк или компания, активно действующая в конкретном сегменте рынка и располагающая на нем ведущими позициями /8, стр.254/

Цель финансового консультирования — повышение экономической эффективности управления ресурсами, прежде всего — активами предприятия. Это на практике осуществляется посредством:

— формирования доходного и достаточно не рискового инвестиционного портфеля;

— максимально рационального использования временно свободных средств в наиболее доходных сегментах финансового рынка;

— уменьшения непроизводственных расходов.

Консультанты по финансам способны разработать стратегию развития предприятия, предложить наиболее рациональную в конкретных условиях систему управления, помогут выбрать оптимальную модель управления капиталом, определят варианты и предложат уполномоченный финансовый институт при формировании рынка акций консультируемого предприятия.

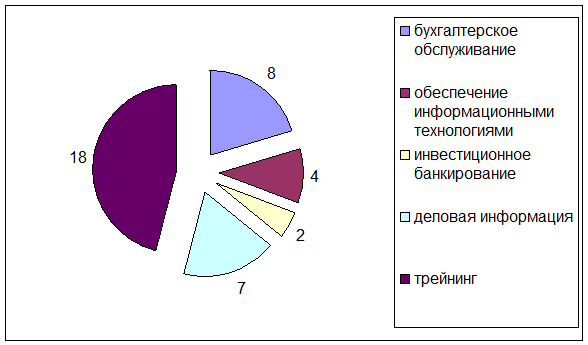

Deutsche Bank обладает большой базой профессиональных финансовых консультантов, которые занимаются вопросами развития и совершенствования финансовых учреждений. Результаты проведенных анализов показывают, что данный банк при проведении консалтинговых услуг получил доход в размере 1 500 тыс.долл. Консультации были проведены большим компаниям, так и малым финансовым учреждениям.

Рис. 3.1. Услуги Deutsche Bank-а другим компаниям

В целом было оказано такие услуги в 2004г. 39 компаниям по таким вопросам, как: бухгалтерское обслуживание, обеспечение информационными технологиями, инвестиционное банкирование, деловая информация и трейнинг. (рис. 3.1.) Например, были проведены трейнинги и бухгалтерское обслуживание таким компаниям как Opelwerk, Duesseldorf Flughafen, Quelle AG, инвестиционная деятельность - SparkasseBochum, Essen, PrivateVersicherungLtd, Plus AG и тд.

В рамках финансового консалтинга в последнее время появилось много нового. Среди подобных проблем: совершенствование управления капиталом, формирование оптимального портфеля из краткосрочных финансовых инструментов, разработка инвестиционной политики, совершенствование взаимодействия с акционерами и кредиторами.

Анализируя эти два нововедения для наших банков, можно отметить, что банки через внедрения интернет-бэнкинга и консультационных услуг могут расширить круг своих клиентов, приобрести более стабильную финансовую устойчивость и получить дополнительный доход, при минимальных капиталовложений для внедрения этих систем.

ЗАКЛЮЧЕНИЕ

Банковская система - одно из центральных звеньев системы рыночных структур. Развитие ее деятельности - необходимое условие реального создания рыночного механизма и эта сфера динамично развивается и сегодня. Длительное время банки были государственными органами и выступали одной из “несущих конструкций” административно-командной системы управления экономикой. Сегодня, строя рыночную экономику, мы вынуждены в короткие сроки выйти на уровень современного мирового уровня организации банковского дела.