Міністерство науки та освіти України

Харківський національний економічний університет

Кафедра банківської справи

Індивідуальне науково-дослідне завдання

З курсу: Гроші та кредит

На тему:

«Процес банківського кредитування»

Перевірила:

Виконала:

Пономаренко Е.В. Омельченко О.I.

студентка II курсу 12 групи

факультету ФФ

Новікова О. В.

Харків, 2009

Зміст

Вступ

1. Теоретичні засади дослідження процесу банківського кредитування

1.1. Методи управління кредитними ризиками

1.2. Фінансово-економічна характеристика об’єкту дослідження

2. Діюча система організації та аналізу процесу банківського кредитування

2.1. Аналіз кредитних операцій УкрСиббанку

2.2. Модель оцінки кредитоспроможності позичальника

3. Напрямки удосконалення організації процесу банківського кредитування

3.1. Взаємозв’язок ліміту кредитування та кредитного рейтингу

3.2. Удосконалення системи управління кредитним ризиком з метою підвищення її ефективності

Висновок

Додатки

Список літератури

Вступ

Для економіки сучасної України велике значення має банківське кредитування. У свою чергу, банківське кредитування безпосередньо пов'язане з проблемою управління кредитним ризиком.

Вивчення напрямів підвищення ефективності управління кредитним ризиком є актуальним завданням. Цінність даних досліджень визначається тим, що вони дозволять підвищити кредитоспроможність підприємств, понизити рівень кредитної риски, що сприятиме розширенню сфери банківського кредитування реального сектора і тим самим стабільності економіки і банківської системи країни.

Питання управління кредитним ризиком при різних методах кредитування знайшли віддзеркалення в роботах багатьох учених. Великий вклад до розробки даних питань внесли такі економісти як О.Н. Афанасьева, Г.Н. Белоглазова, І.І. Валенцева, А.Г.Грязнова, В.С. Захаров, Г.Г. Коробова, A.М. Косою, О.І. Лаврушин, П.С. Никольський, М.А. Пессель, Н.І. Сивульський, Н.Г. Тіпенко, Е.В. Тіхомірова, В.М. Усоськин, В.А. Човників та інші; в числі зарубіжних дослідників роботи наступних авторів: К.Дж. Барлтропа, Е.Дж. Долану, Т.У. Коха, Р.Дж. Кемпбелл, Ченга Ф. Лі, А. Майека, Д. МакНотон, Же. Матука, Же Рівуара, Дж. Синки, Джозефа І. Фіннерті та ін.

Основною метою роботи було визначення існуючих методів управління кредитним ризиком, напрямів розвитку та удосконалення управління кредитним ризиком з метою підвищення її ефективності.

Реклама

Для досягнення мети були поставлені наступні задачі:

- Розглянути існуючи методи управління кредитним ризиком

- Визначити основні показники оцінки фінансового стану позичальника

- Розглянути існуючу систему управління кредитним ризиком на прикладі УкрСиббанку

- Розглянути перспективну діючу модель оцінки кредитоспроможності позичальника

- Дослідити перспективи удосконалення управління кредитними ризиками.

Для досягнення мети та вирішення задач були використані такі методи як: діалектичний метод, що визначає вивчення економічних явищ в їх постійному та взаємопов’язаному розвитку; візуально-графічний метод, для наочності використаних даних; аналіз; синтез; статистичний метод та системний підхід.

Предметом дослідження є система відносин з приводу кредитування, та в процесі управління кредитним ризиком і прийняття рішень надання кредиту.

Об’єктом дослідження є система управління кредитним ризиком, та окремі методи, що використовуються для зниження кредитного ризику.

1.

Теоретичні засади дослідження процесу банківського кредитування

1.1.

Методи управління кредитними ризиками

Кредитний ризик - ризик невиконання позичальником (контрагентом банку) зобов'язань за кредитними операціями (тобто ризик того, що сплата позичальником відсотків і основного боргу за кредитними операціями проводитиметься з відхиленнями від умов кредитної угоди або взагалі не проводитиметься) [4].

До кредитного ризику також відносять ризик такої події, при якій емітент, що випустив боргові зобов'язання виявиться не в змозі виплачувати відсотки по них або основну суму боргу.

Управління ризиком – це сукупність окремих дій спрямованих на керування ризиком, визначення рівня ризику, вибору методів управління і мінімізації.

Кредитний ризик є в усіх видах діяльності, де результат залежить від діяльності контрагента, емітента або позичальника. Основним органом управління кредитним ризиком в Банку є Правління, до повноважень якого входить формування кредитної політики, затвердження кредитних політик та процедур, затвердження основних фінансових параметрів кредитної діяльності. Кредитна Рада, Кредитний комітет, Роздрібний кредитний комітет є виконавчими комітетами Правління, до складу яких входять керівники підрозділів, що приймають участь в кредитному процесі: Департаменту клієнтської політики, Департаменту ризик-менеджменту, Юридичного департаменту, Департаменту банківської безпеки та ін.

Реклама

Управління кредитним ризиком банку здійснюється на двох рівнях відповідно до причин його виникнення — на рівні кожної окремої позички та на рівні кредитного портфеля в цілому.

Основні причини виникнення кредитного ризику на рівні окремого кредиту:

- нездатність позичальника до створення адекватного грошового потоку;

- ризик ліквідності застави;

- моральні та етичні характеристики позичальника.

- До чинників, які збільшують ризик кредитного портфеля банку, належать:

- надмірна концентрація — зосередження кредитів в одному із секторів економіки;

- надмірна диверсифікація, котра призводить до погіршення якості управління за відсутності достатньої кількості висококваліфікованих фахівців зі знаннями особливостей багатьох галузей економіки;

- валютний ризик кредитного портфеля;

- недосконала структура портфеля, якщо його сформовано лише з урахуванням потреб клієнтів, а не самого банку;

- недостатня кваліфікація персоналу банку.

Сукупний ризик кредитного портфеля залежить від рівня ризикованості кредитів, з яких його сформовано, а тому для визначення портфельного ризику слід проаналізувати ризик усіх його складових.

До методів управління кредитними ризиками банку більшість вчених відносять такі:

- Уникнення ризику (уникнення від діяльності, що породжує ризик)

- Утримання ризику (прийняття ризику у повному обсязі банком)

- Передача ризику (передача частини ризику страховій організації)

- Зниження рівня ризику (резервування лімітування)

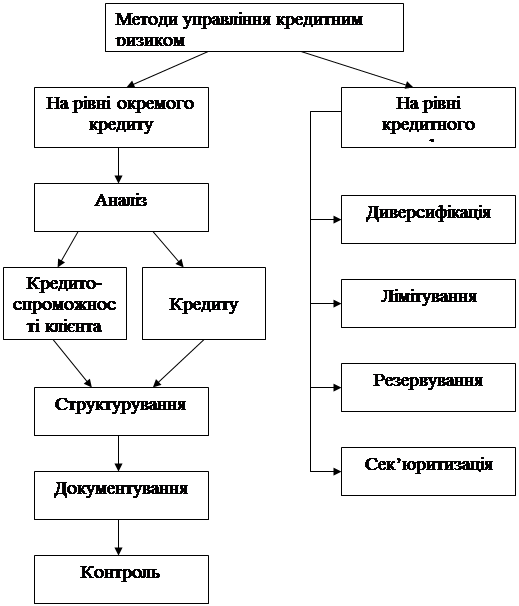

За рівнями виникнення ризику методи управління кредитним ризиком поділяються на дві групи (рис.1.1) [12]:

1) методи управління кредитним ризиком на рівні окремого кредиту;

2) методи управління кредитним ризиком на рівні кредитного портфеля

банку.

Рис. 1.1. Методи управління кредитним ризиком банку.

До методів управління ризиком окремого кредиту належать:

1) Аналіз кредитоспроможності позичальника – складається з двох етапів: оцінювання моральних та етичних якостей позичальника, його репутації та намірів щодо повернення позики і прогнозування платоспроможності позичальника на перспективу. При аналізі кредитоспроможності позичальника-фізичної особи мають бути враховані:

- соціальна стабільність клієнта - наявність власної нерухомості, цінних паперів тощо, постійної роботи, сімейний стан;

- наявність реальної застави;

- вік і стан здоров'я клієнта;

- загальний матеріальний стан клієнта, його доходи та витрати;

- інтенсивність користування банківськими позиками у минулому та своєчасність їх погашення, а також користування іншими банківськими послугами;

- зв'язки клієнта в діловому світі тощо.

2) Аналіз та оцінка кредиту – полягає у визначенні його реалістичності з ділової та економічної точок зору, установленні ступеня відповідності суми та строків позики меті заходу, що кредитується, а також у виявленні величини ризику, пов'язаного з даною угодою.

3) Структурування позички – полягає у відпрацюванні таких параметрів, які б відповідали потребам клієнта та мінімізували кредитний ризик банку, забезпечуючи умови своєчасного погашення позички. Основні структурні параметри кредиту: обсяг (сума позички); строки; умови видачі; графік погашення; забезпечення; ціна (відсоткова ставка). Співробітник кредитного відділу визначає структуру кредиту з урахуванням результатів проведеного аналізу кредитоспроможності клієнта та оцінки ризикованості кредиту. Завдання менеджера полягає в тому, щоб знайти такі параметри позики, які б максимально відповідали цільовому призначенню кредиту та можливостям позичальника щодо своєчасного його повернення.

4) Документування кредитних операцій - полягає в підготовці та укладенні кредитного договору, умови якого задовольняють потреби як позичальника, так і банку. Правильно складена кредитна угода має захищати інтереси банку, насамперед його вкладників та акціонерів. Стандартна форма кредитного договору складається з декількох обов'язкових розділів:

- боргове зобов'язання, підписане позичальником, на основну суму боргу, де також вказані відсоткова ставка за кредитом, умови й графік його видачі та погашення;

- забезпечення: опис, характеристика, оцінка вартості, умови і строки переходу права власності до банку для погашення заборгованості;

- обмежувальні умови, які можуть стверджувати дії позичальника (періодичне надання звітності, підтримка ліквідності, страхування застави тощо), або забороняти певні дії без згоди банку (не продавати активи, не виплачувати високі дивіденди, не брати участі в злитті компаній тощо);

- гарантії позичальника, які засвідчують, що вся надана ним інформація є достовірною;

- відповідальність сторін за невиконання договірних зобов'язань, де міститься перелік випадків та опис юридичних дій і повноважень кожного учасника угоди.

До кредитного договору можуть бути внесені додаткові умови: можливість дострокового погашення, економічні санкції за нецільове використання кредиту, умови комісійної винагороди за додаткові послуги тощо.

5) Контроль за наданим кредитом і станом застави - полягає в тому, щоб не допускати підвищення кредитного ризику понад установлений рівень. Постійний контроль допомагає менеджерам заздалегідь виявляти проблемні кредити, а також перевіряти відповідність дій кредитних працівників основним вимогам кредитної політики банку. Основна мета контролю за кредитами полягає в тому, щоб не допускати підвищення кредитного ризику понад установлений рівень. Як відомо, рівень кредитного ризику постійно змінюється, оскільки змінюються умови, за яких надається кожний конкретний кредит. Зміни загальної економічної ситуації послаблюють позиції деяких позичальників і водночас збільшують потреби в кредитуванні потенційних клієнтів. Фізичні особи та приватні підприємці можуть мати проблеми зі здоров'ям або втратити роботу, що негативно відіб'ється на їхніх можливостях погасити позику. Ринкова вартість та ліквідність застави також може змінюватись і потребує постійного контролю. Отже, головна вимога до процедури контролю - це постійність перевірки та оцінювання рівня кредитного ризику.

Особливість перелічених методів полягає у необхідності їх послідовного застосування, оскільки одночасно вони є етапами процесу кредитування. Якщо на кожному етапі перед кредитним працівником поставлено завдання мінімізації кредитного ризику, то правомірно розглядати етапи процесу кредитування як методи управління ризиком окремої позички.

У міжнародній банківській практиці вважається, що кредит повинен надаватися тільки у випадках, коли банк впевнений у первинних джерелах погашення позики, якими є грошові потоки позичальника. І тільки в окремих виняткових випадках менеджер може звернутися до вторинних джерел погашення позики, тобто застави. Зарубіжні банкіри виходять з того, що банківська установа - це не ломбард, який реалізує заставу. Тому банк не повинен виконувати невластиві йому функції, які ж до того потребують фахівців з торгівлі рухомим та нерухомим майном. У випадках, коли відсутність забезпечення значно підвищує ризик, банк вимагає його надання у формі цінних паперів, депозитів та інших фінансових активів, управління якими можуть здійснити фахівці банку.

В умовах нерозвиненості фінансового ринку та кризових явищ в економіці вітчизняні банки змушені працювати з різними видами забезпечення, у тому числі застави у формі товарно-матеріальних цінностей. Занадто високий рівень кредитного ризику, який пов'язаний з більшістю позик, змушує банки використовувати будь-які методи його зниження.

Методи управління ризиком кредитного портфеля банку:

1) Диверсифікація - полягає у розподілі кредитного портфеля серед широкого кола позичальників, які відрізняються один від одного як за характеристиками (розмір капіталу, форма власності), так і за умовами діяльності (галузь економіки, географічний регіон).

Розглядають три види диверсифікації — галузеву, географічну та портфельну. Галузева диверсифікація означає розподіл кредитів між клієнтами, які здійснюють діяльність у різних галузях економіки. Географічна диверсифікація полягає в розподілі кредитних ресурсів між позичальниками, які перебувають у різних регіонах, географічних територіях, країнах із різними економічними умовами. Портфельна диверсифікація означає розосередження кредитів між різними категоріями позичальників — великими і середніми компаніями, підприємствами малого бізнесу, фізичними особами, урядовими та громадськими організаціями, домашніми господарствами тощо.

2) Лімітування - полягає у встановленні максимально допустимих розмірів наданих позик, що дозволяє обмежити ризик. Завдяки встановленню лімітів кредитування банкам удається уникнути критичних втрат внаслідок необдуманої концентрації будь-якого виду ризику, а також диверсифікувати кредитний портфель та забезпечити стабільні прибутки.

3) Створення резервів для відшкодування втрат за кредитними операціями комерційних банків - полягає в акумуляції частини коштів на спеціальному рахунку для компенсації неповернених кредитів. Формування резервів є одним із методів зниження кредитного ризику на рівні банку, слугуючи для захисту вкладників, кредиторів та акціонерів. Одночасно резерви за кредитними операціями підвищують надійність і стабільність банківської системи в цілому.

4) Сек’юритизація - це продаж активів банку через перетворення їх в цінні папери, які в подальшому розміщуються на ринку. В основному сек’юритизація застосовується до банківських кредитів, даючи можливість банкам передавати кредитний ризик іншим учасникам ринку — інвесторам, які купують цінні папери.

Усі методи управління кредитним ризиком мають застосування в окремих сферах кредитування. Методика управління кредитним ризиком має бути гнучкою, для того, щоб враховувати усі особливості кожного окремого кредиту. Тому розроблення універсальної методики управління кредитним ризиком не є доцільним. Вдосконалення системи управління кредитним ризиком повинно рухатись у напрямку розвитку застосування вже існуючих методів, а також їх покращання за рахунок включення додаткових коефіцієнтів.

1.2.

Фінансово-економічна характеристика об’єкту дослідження

Для визначення ризикованості кредиту та кредитоспроможності позичальника складається фінансово-економічна характеристика.

Для складання фінансово-економічної характеристики позичальника – фізичної особи банки встановлюють перелік показників та їх нормативних значень залежно від виду кредиту (на придбання чи будівництво житла, придбання транспортних засобів, товарів тривалого використання, інші потреби), обсягів і строків кредитування, виду забезпечення.

Фінансово-економічна характеристика позичальника – фізичної особи складається за результатами аналізу кількісних показників (економічна кредитоспроможність) та якісних характеристик (особиста кредитоспроможність), підтверджених відповідними документами і розрахунками.

Під час розгляду питання про надання кредиту і надалі в процесі обслуговування боргу банк має обрати для аналізу ті показники, які так чи інакше можуть вплинути на виконання зобов'язань за кредитом. Потрібно також визначити рівень імовірного впливу обраних показників на кредитоспроможність позичальника, встановивши для кожного з них нормативні значення та відповідні бали значущості (вагові коефіцієнти).

До якісних характеристик позичальника належать:

- загальний матеріальний стан клієнта (наявність майна: нерухомості, цінних паперів, банківських вкладів, транспортних засобів та ін.);

- соціальна стабільність (постійна робота, сімейний стан, ділова репутація);

- вік і стан здоров'я клієнта;

- кредитна історія (інтенсивність користування банківськими кредитами у минулому та своєчасність їх погашення, користування іншими банківськими послугами);

До основних кількісних показників позичальника – фізичної особи належать:

- сукупний чистий дохід (щомісячні очікувані сукупні доходи, зменшені на сукупні витрати та зобов'язання) та прогноз на майбутнє;

- накопичення на рахунках в банку (інформація надається за бажанням позичальника);

- коефіцієнти, які характеризують поточну платоспроможність позичальника і його фінансові можливості виконати зобов'язання за кредитною угодою: співвідношення сукупних доходів і витрат, сукупного чистого доходу за місяць і щомісячного внеску за кредитом і відсотками за ним;

- забезпечення (застава рухомого та нерухомого майна, наявність страхових полісів, можливість передавання права власності на об'єкт кредитування) та рівень його ліквідності.

Рис. 1.2. Класифікація позичальників за рівнем кредитного ризику

Розрахунок кількісних показників дозволяє зарахувати позичальника до одного з класів кредитоспроможності (рис. 1.2.), що визначають ризикованість надання кредиту.

Класифікація позичальників – фізичних осіб за результатами визначення їх кредитоспроможності (фінансового стану) здійснюється з урахуванням рівня забезпечення за кредитними операціями:

Клас "А" - сукупний чистий дохід позичальника значно перевищує внески на погашення кредиту і відсотків/комісій за ним, високою є ймовірність збереження такого співвідношення протягом дії кредитної угоди; обсяг, якість і ліквідність забезпечення за кредитами, що видаються на строк більше одного року, достатні або позичальник має високу особисту кредитоспроможність (що підтверджується документально) і заслуговує на безперечну довіру; немає жодних свідчень про можливість затримки з поверненням кредиту і відсотків/комісій за ним відповідно до умов кредитної угоди.

Клас "Б" - основні характеристики аналогічні або близькі до класу "А", однак імовірність їх підтримування на такому самому рівні є низькою або наявна тенденція (або інформація) щодо можливості їх зниження. Обсяг, якість і ліквідність забезпечення за кредитами, що видаються на строк більше одного року, достатні для погашення в повному обсязі кредиту і відсотків/комісій за ним.

Клас "В" - сукупні обсяги доходів і витрат позичальника свідчать про досягнення граничної межі в забезпеченні погашення боргу, зміну місця роботи (з погіршенням умов), зростання обсягу зобов'язань позичальника, що свідчить про підвищення ймовірності несвоєчасного та/або в неповній сумі погашення кредиту і відсотків/комісій за ним. Обсяг, якість і ліквідність забезпечення за кредитами, що видаються на строк більше одного року, достатні для погашення в повному обсязі кредиту і відсотків/комісій за ним.

Клас "Г" - фінансовий стан позичальника нестабільний. Наявна тенденція і періодично виникають проблеми із своєчасною сплатою боргу за кредитами та відсотками/комісіями за ним через нестабільність доходів позичальника або зростання витрат та/або зобов'язань. Сукупний чистий дохід позичальника в окремі періоди не забезпечує сплату боргу за кредитом та відсотків/комісій за ним. Є проблеми щодо забезпечення за кредитом (низький рівень його ліквідності або його обсяг недостатній тощо).

Клас "Д" - фінансовий стан позичальника незадовільний. Доходи не забезпечують сплату боргу за кредитом та відсотків/комісій за ним. Кредит не забезпечений ліквідною заставою. Практично немає змоги сплатити борг за кредитом та відсотки/комісії за ним, у тому числі за рахунок забезпечення кредиту.

Якщо немає достовірної фінансової звітності, що підтверджує оцінку фінансового стану позичальника - юридичної особи, або відповідних документів та інформації щодо оцінки фінансового стану фізичної особи, а також належним чином оформлених документів, на підставі яких здійснювалася кредитна операція, то такі позичальники мають класифікуватися не вище класу "Г".

Фінансово-економічна характеристика позичальника – юридичної особи включає такі показники:

- Місія і основні цілі об'єкту дослідження, внесок у розвиток регіону, суспільна і соціальна активність, напрям діяльності;

- загальні відомості: організаційно-правова форма; історія підприємства (динаміка розвитку, зв'язки); взаємодія з іншими підприємствами; статутною фонд; основні і оборотні засоби, знос і завантаження основних фондів; структура управління, кадровий склад (структура чисельності персоналу, освіта, кваліфікація і досвід управлінської команди); перспективи розвитку;

- характеристика продукції: найменування продукції (послуг), призначення, сфера застосування, основні споживачі, перспективність випуску, можливість експорту або імпортозаміщення, короткий опис і основні споживчі характеристики, конкурентоспроможність (сильні і слабкі сторони конкурентів), міра готовності (лише ідея, науково-технічна документація, маркетинг, стадія життєвого циклу), патентоспроможність, наявність сертифікату якості, безпека і екологічність, умови постачання, упаковка, гарантії (гарантійний термін, види гарантій), сервіс (передпродажне, післяпродажне обслуговування, експлуатація (консультації, вчення), особливості оподаткування, наявність пільг і т.д.;

- асортиментний аналіз продукції, що випускається, ранжирування по величині і якості різних ознак (ціна, собівартість, змінні витрати, рентабельність, об'єми продажів і так далі);

- основні показники виробничо-господарської і фінансової діяльності (рівень, динаміка, тенденції, взаємозв'язки);

- показники масштабу виробництва (обсяг виробництва, основні і оборотні засоби, чисельність тих, що працюють);

- показники ефективності роботи (вироблення і прибуток на того, що одного працює, фондовіддача, коефіцієнт завантаження активної частини основних фондів, показники оборотності оборотних коштів, витрати на рубель випуску, рентабельність і ін.);

- фінансово-економічні показники (обсяг виробництва і продажів, прибуток і її структура, показники рентабельності продажів, активів, власного капіталу, об'єм продажів на 1 грн. фонду заробітної плати, оборотність оборотних коштів, коефіцієнти стійкості, ліквідності і др.).

У процесі оцінювання фінансового стану позичальника — юридичної особи НБУ рекомендує враховувати та аналізувати в динаміці такі основні економічні показники діяльності [4]:

- платоспроможність (коефіцієнти миттєвої, поточної і загальної ліквідності);

- фінансова стійкість (коефіцієнти маневреності власних коштів, співвідношення залучених і власних коштів);

- обсяг реалізації;

- обороти за рахунками (співвідношення чистих надходжень за рахунками та суми кредиту, наявність рахунків в інших банках, наявність картотеки неплатежів);

- склад та динаміка дебіторсько-кредиторської заборгованості;

- собівартість продукції;

- прибутки та збитки;

- рентабельність;

- кредитна історія позичальника.

Такі параметри оцінювання фінансового стану позичальника, як платоспроможність, фінансова стійкість, рентабельність характеризуються кількома показниками (табл. 1.1).

Таблиця 1.1.

Параметри оцінювання фінансового стану позичальника.

Показник

|

Методика розрахунку |

Теоретичне

значення

|

| Коефіцієнт миттєвої ліквідності |

Високодохідні активи (грошові кошти, їх еквіваленти, поточні фінансові інвестиції)

Поточні зобов’язання (короткострокові кредити, розрахунки з кредиторами) Поточні зобов’язання (короткострокові кредити, розрахунки з кредиторами)

|

не менше

0,2

|

| Коефіцієнт поточної ліквідності |

Ліквідні активи (високоліквідні активи, дебіторська заборгованість, векселі одержані)

Поточні зобов’язання (короткострокові кредити, розрахунки з кредиторами)

|

не менше

0,5

|

| Коефіцієнт загальної ліквідності |

Оборотні активи

Поточні зобов’язання (короткострокові кредити, розрахунки з кредиторами)

|

не менше

2,0

|

| Коефіцієнт маневреності |

Власний капітал підприємства

Необоротні активи

|

не менше

0,5

|

| Коефіцієнт незалежності |

Залучені кошти (довгострокові та поточні зобов’язання)

Власний капітал

|

не більше

1,0

|

| Рентабельність активів |

Чистий прибуток

Загальні активи

|

– |

| Рентабельність продажу |

Чистий прибуток

Обсяг реалізації продукції (без ПДВ)

|

– |

Коефіцієнт покриття кредиту грошовими потоками позичальника

|

Чисті надходження за всіма рахунками позичальника

Сума основного боргу та відсотків за кредитом

|

не менше

1,5

|

Класифікація позичальників - юридичних осіб (у тому числі банків) здійснюється за результатами оцінки їх фінансового стану:

Клас "А" - фінансова діяльність добра, що свідчить про можливість своєчасного виконання зобов'язань за кредитними операціями, зокрема погашення основної суми боргу та відсотків за ним відповідно до умов кредитної угоди; економічні показники в межах установлених значень (відповідно до методики оцінки фінансового стану позичальника, затвердженої внутрішніми документами банку); вище керівництво позичальника має відмінну ділову репутацію; кредитна історія позичальника – бездоганна; крім того, позичальники-банки (резиденти) і банки-нерезиденти, що зареєстровані в країнах – членах СНД, дотримуються економічних нормативів. Одночасно можна зробити висновок, що фінансова діяльність і надалі проводитиметься на високому рівні. До цього класу можуть належати інші позичальники-банки (нерезиденти), що мають кредитний рейтинг не нижче ніж показник А, підтверджений у бюлетені однієї з провідних світових рейтингових компаній (Fitch IBCA, Standard & Poor's, Moody's тощо).

Клас "Б" – фінансова діяльність позичальника цієї категорії близька за характеристиками до класу "А", але ймовірність підтримування її на цьому рівні протягом тривалого часу є низькою. Позичальники/контрагенти банку, які належать до цього класу, потребують більшої уваги через потенційні недоліки, що ставлять під загрозу достатність надходжень коштів для обслуговування боргу та стабільність одержання позитивного фінансового результату їх діяльності; крім того, позичальники-банки (резиденти) і банки-нерезиденти, що зареєстровані в країнах – членах СНД, дотримуються економічних нормативів. Аналіз коефіцієнтів фінансового стану позичальника може свідчити про негативні тенденції в діяльності позичальника. Недоліки в діяльності позичальників, які належать до класу "Б", мають бути лише потенційними. За наявності реальних недоліків клас позичальника потрібно знизити. До цього класу можуть належати інші позичальники-банки (нерезиденти), що мають кредитний рейтинг не нижче ніж "інвестиційний клас", що підтверджений у бюлетені однієї з провідних світових рейтингових компаній.

Клас "В" - фінансова діяльність задовільна і потребує більш детального контролю, крім того, позичальники - банки (резиденти) і банки країн - членів СНД дотримуються економічних нормативів. Надходження коштів і платоспроможність позичальника свідчать про ймовірність несвоєчасного погашення кредитної заборгованості в повній сумі та в строки, передбачені договором, якщо недоліки не будуть усунені. Одночасно спостерігається можливість виправлення ситуації і покращання фінансового стану позичальника. Забезпечення кредитної операції має бути ліквідним і не викликати сумнівів щодо оцінки його вартості, правильності оформлення угод про забезпечення тощо. До цього класу можуть належати позичальники-банки (нерезиденти), що мають кредитний рейтинг не нижче ніж показник В, підтверджений у бюлетені однієї з провідних світових рейтингових компаній (Fitch IBCA, Standard & Poor's, Moody's тощо).

Клас "Г" - фінансова діяльність незадовільна (економічні показники не відповідають установленим значенням) і спостерігається її нестабільність протягом року; є високий ризик значних збитків; ймовірність повного погашення кредитної заборгованості та відсотків/комісій за нею є низькою; проблеми можуть стосуватися стану забезпечення за кредитом, потрібної документації щодо забезпечення, яка свідчить про наявність (схоронність) і його ліквідність тощо. Якщо під час проведення наступної класифікації немає безсумнівних підтверджень поліпшити протягом одного місяця фінансовий стан позичальника банку або рівень забезпечення за кредитною операцією, то його потрібно класифікувати на клас нижче (клас "Д"). До цього класу належить позичальник/контрагент банку, проти якого порушено справу про банкрутство.

Клас "Д" - фінансова діяльність незадовільна і є збитковою; показники не відповідають установленим значенням, кредитна операція не забезпечена ліквідною заставою (або безумовною гарантією), ймовірності виконання зобов'язань позичальником/контрагентом банку практично немає. До цього класу належить позичальник/контрагент банку, що визнаний банкрутом в установленому чинним законодавством порядку.

Позичальник/контрагент банку, проти якого порушено справу про банкрутство, а також банки, в яких відкликано банківську ліцензію, не можуть бути віднесені до класу, вище ніж клас "Г".

Фінансово-економічна характеристика об’єкту дослідження банків при наданні кредиту з часом може змінюватись, але зазвичай не дуже суттєво, особливо якісні показники фінансової стабільності та кредитоспроможності. Щодо підприємств такі пункти характеристики як організаційна форма та напрям діяльності є незмінними.

Фінансово-економічна характеристика позичальника як сукупність якісних показників, та оцінка фінансового стану, як сукупність кількісних показників кредитоспроможності позичальника є основою для прийняття рішення про надання кредиту. Класифікація позичальників за рівнем кредитного ризику, що спирається на оцінку фінансового стану позичальника, є зручним та ефективним методом оцінки платоспроможності та прийняття рішення про кредитування.

2.

Діюча система організації та аналізу процесу банківського кредитування

2.1.

Аналіз кредитних операцій УкрСиббанку

Акціонерний комерційний інноваційний банк "УкрСиббанк" - один з найбільших банків в Україні, фінансовий супермаркет, що пропонує клієнтам сучасний банківський сервіс на рівні передових стандартів. Бере свій початок із зареєстрованого Держбанком СРСР в 1990 році комерційного інноваційного банку "Харьковінкомбанк". У 1992-му банк вступив в Українсько-сибірську корпорацію "Укрсибінкор" і був перейменований в АКИБ "УкрСиббанк". У 2006 році стратегічним інвестором "УкрСиббанку" стала одна з найбільших банківських груп в світі "BNP Paribas".

Клієнтами АКИБ "УкрСиббанк" є 69 тис. підприємств України, кількість рахунків фізичних осіб перевищує 3 млн.

АКІБ «УкрСиббанк» здійснює кредитні операції відповідно до основних напрямків кредитної діяльності Банку на підставі чинного Законодавства України, свого Статуту, Ліцензії НБУ на право проведення активних операцій, нормативних актів Національного банку України та внутрішніх документів.

2007г. у «УкрСиббанку» став переламним для індивідуального бізнесу. Банк якісно змінив підхід до роботи, значно розширив спектр послуг, що надавалися, досяг вражаючих результатів не лише по кредитних програмах, але також і по депозитах і розрахунково-касовому обслуговуванню. Команда банку створила серйозний фундамент для подальшої роботи і задала ритм розвитку напряму індивідуального бізнесу.

АКІБ «УкрСиббанк» надає кредити на споживчі цілі під заставу будь-якого ліквідного майна (нерухомість, автотранспорт, грошові вклади) для фізичних осіб.

Заставою у подібних випадках може виступати:

- нерухомість;

- автотранспорт;

- грошовий вклад у УкрСиббанку;

- порука третіх осіб (і юридичних, і фізичних осіб).

Перспективним напрямом є надання послуг авто кредитування.

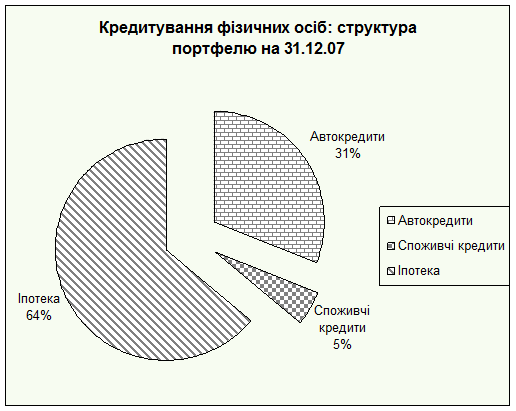

Рис. 2.1. Структура кредитного портфелю позичальників фізичних осіб УкрСиббанку

У 2007г. кредитний портфель фізичних осіб в «УкрСиббанку» склав 17,9 млрд. грн.

Середній і малий бізнес – один з найбільш перспективних напрямів економіки України. Стрімкий розвиток цього сектора диктує нові умови для учасників фінансового ринку. У 2007г. «УкрСиббанк» залишався кращим фінансовим інститутом по роботі з даним сегментом ринку. Одним з перших усвідомивши перспективність напряму середнього і малого бізнесу, банк пропонує клієнтам вигідні умови обслуговування, що відповідають їх інтересам.

АКІБ «УкрСиббанк» пропонує своїм клієнтам - суб'єктам середнього так і малого бізнесу кредит за програмою співпраці з ЄБРР.

Європейський банк реконструкції і розвитку (ЄБРР, англ. European Bank for Reconstruction and Development, EBRD) — інвестиційний механізм, створений у 1991 році 60 країнами і двома міжнародними організаціями для підтримки ринкової економіки в 27 країнах.

Надання кредиту за програмою співпраці з ЄБРР є дуже вигідним для суб’єктів малого та середнього бізнесу.

Надання кредиту природно має певні умови. Кредит може бути наданий юридичним особам, які:

- Не знаходяться в повній власності або під повним контролем уряду України, або місцевих органів влади, або урядових відомств України;

- Мають штат співробітників не більше 249 осіб;

- Мають валюту балансу до 43 млн. євро;

- Є незалежними юридичними особами, річний обіг яких не перевищує 50 млн. євро;

- відповідають екологічним вимогам ЄБРР.

Умови кредитування:

- Мета кредитування: Купівля основних засобів; Поповнення обігових коштів (тільки для неторговельних підприємств); Інвестиційне кредитування.

- Термін кредитування – до 7 років.

- Відсоткова ставка по кредитам – 20% в дол. США.

- Кредитна комісія – 1,5% від суми кредиту або траншу кредитної лінії.

- Максимальна сума кредиту – до 70% вартості майна, яка купується за рахунок кредиту (устаткування, комерційний автотранспорт, нерухомість).

- Застава: майно, що купується , або нерухомість, що знаходиться у власності позичальника.

Кредитний портфель «УкрСиббанку» в 2007г. перевищив 10,5 млрд. грн. За рік портфель активів виріс на 4,5 млрд. грн., що перевищило даний показник з початку року більш ніж на 70%. Динаміка зростання обумовлена, перш за все, орієнтованістю банку на клієнтів, широким продуктовим рядом, що враховує різні потреби: як на розвиток бізнесу, так і на особисті цілі, а також високою якістю обслуговування. За кожним клієнтом середнього і малого бізнесу закріплений особистий фінансовий консультант, який допомагає оформити депозити, кредити на покупку нерухомості, автотранспорту, устаткування, підібрати оптимальний тарифний план, відкрити поточний рахунок або кредитну карту.

У 2007г. число клієнтів малого бізнесу в «УкрСиббанку» перевищило 33 тис., динаміка зростання в цьому сегменті склала 37,7%. Кількість клієнтів середнього бізнесу зросла на 10% і склала близько 6 тис. У сегменті приватних підприємців приріст клієнтської бази склав 31%, кількість клієнтів на початок 2008г. досягло 140 тис.

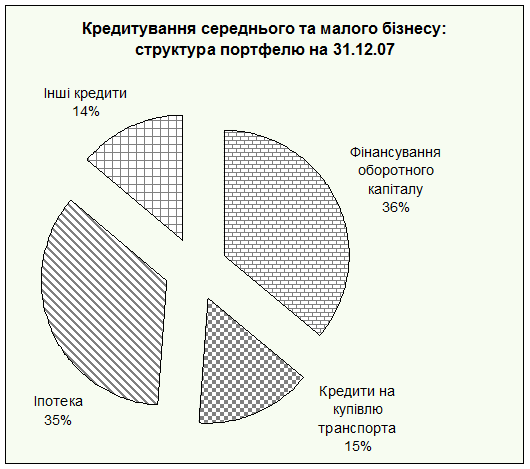

Рис. 2.2. Структура кредитного портфелю позичальників юридичних осіб УкрСиббанку

Значна доля кредитного портфеля середнього і малого бізнесу доводиться на іпотеку і фінансування оборотного капіталу – 71%. (Рис 2.2.)

АКИБ «УкрСиббанк» має ефективну систему прийняття рішень, пов’язаних з кредитним ризиком, яка включає прийняття рішень колегіальними органами Банку. Кредитний комітет є основним органом прийняття рішень, пов’язаних з кредитним ризиком. До складу Кредитних комітетів входять співробітники підрозділу ризик – менеджменту, які мають право накладати «вето» (право відмовити в прийнятті пропозиції, яка розглядається на кредитному комітету) при прийнятті рішень, пов’язаних з кредитним ризиком. Кредитні комітети функціонують на рівнях від відділень до Головного банку, та мають відповідні ліміти повноважень. Процес делегування повноважень здійснюється на двох рівнях: Головний банк встановлює ліміти Регіональним Департаментам, Територіальним управлінням, а Регіональні Департаменти делегують повноваження Відділенням. Кредитний комітет Головного банка очолює Голова Правління.

Основними завданнями Кредитних комітетів є реалізація стратегії банку у сфері кредитування, управління та контролю за кредитним ризиком, координації дій різних підрозділів, прийняття рішень по заявкам на проведення активних операцій, формування збалансованого та диверсифікованого кредитного портфелю Банку.

Процес визначення кредитного ризику у банку поділене на оцінку індивідуального та портфельного кредитного ризику. Джерелом індивідуального кредитного ризику є окремий конкретний контрагент – позичальник, боржник, емітент цінних папір. Оцінка індивідуального кредитного ризику передбачає оцінку кредитоспроможності такого контрагенту, тобто індивідуальну здатність своєчасно і в повному обсязі виконувати прийняті на себе зобов'язання.

Портфельний ризик проявляється у зменшенні вартості активів банку. Джерелом портфельного ризику є сукупна заборгованість перед банком по операціям, яким притаманний кредитний ризик, тобто портфель однорідних кредитних операцій. Оцінка портфельного кредитного ризику передбачає оцінку концентрації та диверсифікації активів банка.

Управління кредитним ризиком в "УкрСиббанку" здійснюється шляхом оцінки та моніторингу кредитоспроможності позичальників, визначення та постійної актуалізації рейтингу якості кредитної угоди, структурування кредитних угод, визначення та встановлення лімітів самостійних повноважень регіональних підрозділів, постійного моніторингу якості кредитного портфеля "УкрСиббанку" у розрізі регіонів та програм кредитування, вдосконалення внутрішніх процедур проведення активних операцій та методик аналізу кредитоспроможності контрагентів банку.

"УкрСиббанк" структурує степені кредитного ризику, установлює граничні ризики по відношенню к кожному конкретному позичальнику, а також по категоріям позичальників, належних до визначеного сектору промисловості або географічному регіону. Такі ризики регулярно контролюються та переглядаються. Кредитний комітет банку встановлює ліміти кредитування для кожного окремого позичальника на підставі колегіального рішення. Кредитні ліміти передбачають обмеження по сумі та строку погашення кожної кредитної угоди, а також можуть включати обмеження по цільовому використанню кредитних коштів.

При структуруванні ризиків по кредитуванню корпоративних клієнтів, "УкрСиббанк" встановлює графіки погашення кредитів з урахуванням сезонності бізнесу позичальника та при необхідності отримує гарантії його зв'язаних структур, заключає угоди по забезпеченню відповідних кредитів, фіксує частки власних вкладень позичальників на усіх етапах реалізації кредитного проекту, вимогає перевод грошових потоків по угоді в банк та ін.

Для регіональних підрозділів "УкрСиббанку" встановлені обмеження по розміру кредитів, рішення про надання яких регіональний підрозділ приймає без затвердження у Головному банку. Ці обмеження встановлюються по відношенню до сум окремих кредитних договорів, загального обсягу кредитів, умов окремих програм кредитування.

Оскільки кредитна політика банку містить встановлення пріоритетності якості позичальника над якістю доступного забезпечення, рішення про надання кредиту базується, насамперед, на оцінці кредитоспроможності позичальника. "УкрСиббанк" віддає перевагу найбільш ліквідній формі забезпечення с максимальною вартістю повторної продажі, також банк бере до уваги регіональні фактори при визначенні вартості забезпечення. Банк проводить послідовну політику диверсифікації кредитного портфеля с метою зниження кредитних ризиків.

2.2.

Модель оцінки кредитоспроможності позичальника

Функціонуюче підприємство з метою підвищення ефективності діяльності використовує окрім власних коштів і позикові. Одним із засобів залучення позикових коштів є отримання банківських кредитів – короткострокових і довгострокових. В процесі отримання кредитів виникає необхідність оцінки кредитоспроможності позичальника з метою визначення як самої можливості надання кредиту, так і умов його надання.

Процес аналізу та оцінювання кредитоспроможності клієнта складається з двох етапів: оцінювання моральних та етичних якостей позичальника, його репутації та намірів щодо повернення позики і прогнозування платоспроможності позичальника на перспективу. Оцінюючи кредитоспроможність клієнта, банківська установа фактично визначає рівень кредитного ризику, який вона візьме на себе, встановлюючи кредитні відносини з цим клієнтом. Кожний комерційний банк має сформулювати власну документально оформлену та затверджену правлінням банку методику оцінювання кредитоспроможності позичальника. Банки мають визначити ґрунтовні та технічно виважені критерії економічної оцінки фінансової діяльності клієнтів-позичальників і методи проведення аналізу.

Оцінюючи кредитоспроможність позичальника, банківська установа фактично визначає рівень кредитного ризику, який вона візьме на себе, встановлюючи кредитні відносини з цим клієнтом.

Національним банком України в «Положенні про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків» [4] розроблено методику аналізу фінансового стану позичальника, яка має ураховуватися банками обов’язково. Однак наведені в Положенні вимоги є мінімально необхідними і кожен банк може розробити власний підхід з урахуванням своєї специфіки, основних положень кредитної політики та конкретних економічних умов. Отже, кожен банк має право самостійно встановлювати додаткові критерії оцінки, що підвищують вимоги до показників для адекватної оцінки кредитних ризиків і належного контролю за ними. Крім того, банки самостійно визначають значущість кожного із запропонованих НБУ показників індивідуально для кожної групи позичальників з огляду на галузь економіки, сезонність виробництва, ліквідність балансу, обіговість коштів, становище на ринку.

Критерії оцінювання фінансового стану позичальника та методика їх визначення документально фіксуються банком в окремому положенні і є невід’ємною частиною його кредитної політики. В методиці слід сформувати ґрунтовні та технічно виважені критерії економічної оцінки фінансової діяльності клієнтів-позичальників і методи проведення аналізу. Вибір системи показників і методів залежить, насамперед, від специфіки того сегмента ринку, який обслуговує банк (галузеві особливості, категорія позичальників), а також від рівня спеціалізації банку (іпотечний, інвестиційний, торговельний), видів кредитів (короткострокові, довгострокові), стратегії та політики банку (надійність, ризикованість, агресивність), рівня кваліфікації кредитних працівників, рівня організації та технічного забезпечення аналітичної роботи в банку.

Одним з підходів до аналізу кредитоспроможності позичальника – фізичної особи є системи кредитного скорингу, які базуються на бальній оцінці факторів кредитного ризику. Кредитний скоринг є різновидом загальнішого методу – рейтингових систем оцінювання кредитоспроможності позичальника, які досить популярні в міжнародній банківській практиці та враховують і кількісні, і якісні характеристики клієнта. Такі системи дозволяють визначити кредитоспроможність клієнта за допомогою синтезованого показника – рейтингу, вираженого у балах, встановити межі інтервалу його коливань і, залежно від кількості балів, віднести позичальника до визначеного класу клієнтів за рівнем ризику.

Рейтингові системи оцінки передбачають насамперед вибір і обґрунтування системи показників та їх класифікацію за групами. Ці групи ранжуються залежно від їх значущості в оцінці кредитоспроможності клієнта з позицій банку. Тобто одні й ті самі показники можуть мати різну вагомість в оцінці кредитного ризику з погляду різних банків, а також залежно від виду кредиту. Наприклад, у разі надання короткострокового кредиту найважливіше значення мають показники ліквідності та фінансової стійкості, при довгостроковому кредитуванні - ефективності виробництва, прибутковості та рентабельності.

Рейтингова система оцінювання кредитоспроможності позичальника має розроблятися кожним банком індивідуально залежно від кредитної політики банку, стратегічних планів, маркетингових досліджень та загальних вимог до якості кредитів, які пропонуються центральним банком. Отже, рейтингові системи відбивають підхід конкретного банку до оцінювання якості кредитів і можуть значно відрізнятися від банку до банку. Так, клієнт, кредитоспроможність якого є занадто низькою для одного банку, може стати бажаним клієнтом в іншому банку.

у світовій банківській практиці розповсюдженим є метод оцінки кредитоспроможності, що отримав назву “скоринг”. Традиційно скорингом вважають математичну або статистичну модель, за допомогою якої на підставі кредитної історії “минулих” клієнтів, банк намагається визначити, наскільки велика вірогідність того, що окремий потенційний позичальник поверне кредит у обумовлений строк.

Техніка кредитного скорингу була вперше запропонована американським економістом Д. Дюраном для відбору позичальників за споживчим кредитом.

Дюран відмічав, що виведена ним формула може допомогти кредитному робітнику легко і швидко оцінити якість звичайного претендента на позику.

Дюран виявив групу факторів, що дозволяють, на його думку, з достатньою достовірністю визначити ступінь кредитного ризику при отриманні споживчої позики. Він використовував наступні коефіцієнти при нарахуванні балів:

1. Вік: 0,01 за кожний рік більше 20 років (максимум 0,30).

2. Стать: жіноча - 0,40; чоловіча - 0.

3. Строк проживання: 0,042 за кожен рік проживання в даній місцевості (максимум 0,42).

4. Професія: 0,55 за професію з низьким ризиком, 0 - за професію з високим ризиком, 0,16 - для інших професій.

5. Робота в галузі: 0,21 - підприємства загального користування, державні установи, банки та брокерські фірми.

6. Зайнятість: 0,059 за кожен рік праці на даному підприємстві (максимум 0,59).

7- 9. Фінансові показники: 0,45 за наявність банківського рахунку, 0,35 за володіння нерухомістю, 0,19 при наявності полісу по страхуванню життя.

Застосовуючи ці коефіцієнти, Дюран визначив межу, що розподіляє “гарних” та “поганих” позичальників - 1,25 бала. Клієнт, що отримав більше 1,25 балу, може бути віднесений до групи помірного ризику, а той, що отримав менше 1,25 балу, вважається небажаним для банку.

Залежно від задач скорингові системи поділяють на наступні групи:

- скоринг кредитної заявки (application scoring) - оцінка претендентів на отримання кредиту. Здійснюється з метою прийняття рішення про можливість надання кредиту;

- скоринг поведінки (behavioral scoring) - оцінка вірогідності погашення вже виданих кредитів. Здійснюється з метою оцінки ризиків за вже виданими кредитами та прийняття превентивних заходів щодо зниження ризиків;

- скоринг погашення (collecting scoring) - оцінка можливості повного або часткового погашення кредиту позичальником при порушенні ним термінів погашення кредиту. Здійснюється з метою прийняття рішень щодо погашення вже прострочених кредитів.

Метод скорингу дозволяє провести експрес-аналіз заявки на кредит в присутності клієнта. У французьких банках клієнт, запросивши позику і заповнивши спеціальну анкету, може отримати відповідь про можливість надання позики протягом декількох хвилин.

В Україні процес впровадження скорингового методу є лише на стадії зародження, поруч з тим існує багато проблем у банківській системі, які гальмують цей процес. Перш-за-все, бальна система аналізу повинна бути статистично чітко вивірена, потребує високого професіоналізму кредитних працівників банку, постійного оновлення інформації та методики оцінки. Українські банки стикаються з кадровою проблемою у сфері впровадження скорингових технологій, їм необхідно готувати кваліфікованих спеціалістів за допомогою проведення тренінгів та навчань з вивчення та запровадження досвіду іноземних банків. Крім того, ринок банківських послуг не до кінця готовий до впровадження таких методик, оскільки існує велика доля шахрайства, наприклад, у напрямку фальсифікації документів, що подаються на отримання кредиту. З цією проблемою потрібно боротись на глобальному державному рівні. Також необхідно міняти стереотипи українських банків щодо оцінки позичальника, оскільки міняється філософія видачі кредитів.

Оскільки цей метод є високотехнологічним, то можливість та ефективність його застосування є лише у великих банків, які мають багато клієнтів та реалізують обширні програми розвитку споживчого кредитування. На даному етапі розвитку банківської системи України лише великі банки можуть дозволити собі впроваджувати скоринг, так як вони мають можливість фінансувати цю технологію та втілювати її в життя через розгалужену мережу точок продажу.

Скоринг — один з основних продуктів, які пропонує Міжнародне бюро кредитних історій.

Інформація про усі кредити, що надаються фізичним та юридичним особам поступає в бюро кредитних історій. На основі отриманих даних формується кредитна історія кожної окремої фізичної та юридичної особи, яка використовується в подальшому при вирішенні питання надання кредиту. Якщо клієнт має добру кредитну історію він має змогу отримати привілеї при наданні кредити та навпаки.

14 грудня 2006 року "Міжнародне бюро кредитних історій" (МБКІ) вперше в Україні представило "Карту експертного скоринга фізичних осіб".

Карта скоринга фізичних осіб - це методологія оцінки ризику кредитора на основі аналізу соціально-демографічних і економічних характеристик позичальника. МБКІ привернуло вчених і фахівців, які на основі спеціальних розроблених експертних процедур визначили важливість тих або інших характеристик в оцінці ризику позичальника. Експертний скоринг МБКІ є «ноу-хау», створеним спеціально для українського ринку. Дана методика рейтингування дозволить банкам ефективно оцінювати ризик позичальників, оптимізувати бізнес-процеси видачі кредитів і, зрештою, поліпшити структуру кредитного портфеля.

Даний продукт може бути використаний як комерційними банками при розгляді заявок на кредити фізичним особам, так і у разі ухвалення певних рішень Національним банком України для моніторингу якості кредитних портфелів банків.

Фактично рівень ризику клієнта визначає ризикованість самого банку, оскільки ризики, на які наражається позичальник, стають банківськими ризиками при встановленні кредитних відносин. У міжнародній банківській практиці прийнято, що кожний великий банк розробляє власну рейтингову систему оцінки кредитоспроможності позичальника. Це дозволяє не лише прийняти обґрунтоване рішення щодо надання позики, а й визначити такі умови кредитування, які обмежать кредитний ризик банку і стануть підставою для укладання угоди. У світовій практиці кредитний рейтинг визначають спеціалізовані компанії - рейтингові агенції, такі як Standard & Poor, Moody's, Fitch, Duff and Phelps.

Загалом процес визначення кредитоспроможності позичальника великою мірою є творчим, а не механічним, і потребує глибокого знання економіки, специфіки галузей і підприємств, вимагає навиків збирання, систематизації та всебічного осмислення фактичного матеріалу. У процесі кредитування постає потреба нагромаджувати різнобічну і різнопрофільну інформацію про позичальника. Це завдання не з простих, адже часто у реальних господарських умовах не так багато часу відведено для прийняття рішень про можливість та умови кредитування. Оцінка фінансового стану позичальника здійснюється під час укладання кредитної угоди, а далі – не рідше разу на три місяці, а для банків-позичальників – не рідше разу на місяць.

Головною метою процесу аналізу кредитоспроможності позичальника є оцінювання кредитного ризику й виявлення джерел повернення основної суми боргу та відсотків за кредитом, а не аналіз фінансового стану клієнта як такий.

3.

Напрямки удосконалення організації процесу банківського кредитування

3.1.

Взаємозв’язок ліміту кредитування та кредитного рейтингу

Ліміт кредитування – це гранична сума кредиту, яку позичальник може отримати в банку.

Лімітування, як метод управління кредитним ризиком, полягає у встановленні максимально допустимих розмірів наданих позик, що дає змогу обмежити ризик. Завдяки встановленню лімітів кредитування банкам вдається уникнути критичних втрат внаслідок необдуманої концентрації будь-якого виду ризику, а також диверсифікувати кредитний портфель і забезпечити стабільні прибутки.

Ліміти можуть встановлюватися за видами кредитів, категоріями позичальників або групами взаємопов'язаних позичальників за кредитами в окремі галузі, географічні території, за найбільш ризиковими напрямами кредитування, такими як надання довгострокових позик, кредитування в іноземній валюті та ін. Лімітування використовується для визначення повноважень кредитних працівників різних рангів щодо розмірів наданих позик. Кредитний ризик банку обмежується встановленням ліміту загального розміру кредитного портфеля, обмеження величини кредитних ресурсів філій банку та ін.

Ліміти визначаються як максимально допустимий розмір позики чи напряму кредитування і виражаються і в абсолютних граничних величинах (сума кредиту у грошовому виразі), і у відносних показниках (коефіцієнти, індекси, нормативи). За базу під час розрахунків нормативів можна брати обсяг капіталу банку, розмір кредитного портфеля, валюту балансу та інші показники. Наприклад, ліміт кредитування позичальників певної галузі може бути визначений як максимальний сукупний розмір грошових коштів або як відношення суми кредитів у галузь до загальної величини кредитного портфеля.

Перш ніж визначати ліміти кредитування, потрібно ідентифікувати основні сфери та чинники ризику. Для різних банків, окремих країн і регіонів ключові сфери ризику відрізнятимуться. З огляду на виявлені особливості керівництво банку встановлює ліміти для кредитного портфеля.

Кредитні ліміти поділяються на групи: по регіонах і країнах, галузеві, кредитування одного позичальника. Стає очевидним, що банки повинні аналізувати не тільки індивідуальні ризики кредитування окремих позичальників, але і ряд загальних економічних ризиків. Для банків, що здійснюють операції в багатьох країнах, необхідна система вимірювання регіональних ризиків у вигляді лімітів кредитування певних країн. При встановленні таких лімітів враховуються історичні зв'язки банку, стратегія маркетингу і прагнення до збалансованості міжнародного кредитного портфеля.

Галузеві ліміти можуть бути встановлені у вигляді:

- певного відсотка від акціонерного капіталу;

- абсолютної суми позичкової заборгованості;

- певного відсотка від загальної позичкової заборгованості банку.

Розрахунок ліміту кредитування для кожного позичальника встановлюється індивідуально і здійснюється на підставі фінансових показників позичальника і прогнозування його майбутніх грошових потоків. Розмір ліміту залежить від можливих фінансових результатів діяльності суб'єкта, що кредитується, за квартальний термін. Через квартал необхідно робити уточнення потреб і можливостей позичальників. Також на розмір ліміту можуть впливати такі фактори: вимоги регулюючих органів; сума, у межах якої банк здатен ризикувати; обігові кошти позичальника, масштаби виробничо-комерційної діяльності та репутація.

Комерційні банки використовують таку форму лімітування кредитів, як кредитна лінія. Вона являє собою юридичне оформлене зобов'язання банку перед позичальником надавати йому протягом певного терміну (від кварталу до року) позички в межах узгодженої суми.

Кредитна лінія встановлюється у разі тривалих зв'язків між банком і позичальником. Вона мас декілька переваг порівняно з одноразовим кредитом. Позичальник має змогу точніше оцінити перспективи свого розвитку, скоротити витрати часу, пов'язані з переговорами про укладання окремих угод на кредитування. Зазначені переваги стосуються і банку.

Установивши кредиту лінію, банк, незалежно від ситуації на ринку позичкових капіталів, зобов'язується надавати кредити у повній відповідності з укладеною кредитною угодою. Банк може відкривати кредитні лінії по певних видах діяльності позичальника чи встановлювати єдиний, комбінований ліміт для усіх видів ділової активності клієнта.

У практиці кредитування виникають ситуації, коли у клієнта з'являється гостра необхідність перевищити встановлений ліміт. У цьому випадку корисним для банку є попереднє визначення умов такого перевищення. У той же час деякі банки використовують механізм, суть якого полягає в тому, щоб встановити основний ліміт кредитування одного позичальника і рівень перевищення основного ліміту, що допускається в екстрених випадках.

При встановленні ліміту кредитування банк має враховувати різні показники. Обов’язковими для всіх банків України є нормативи НБУ для обмеження кредитного ризику. Також банк має встановити власні критерії лімітування основою яких може бути кредитний рейтинг позичальника.

Національний банк України розробив Національну рейтингову шкалу (див. Додаток 1.) для класифікації позичальників. Національна рейтингова шкала передбачає надання довгострокових і короткострокових кредитних рейтингів. При цьому виділяються два рівні рейтингів: інвестиційний і спекулятивний.

Рейтингові оцінки, отримання яких відповідно до закону є обов'язковим, мають право визначати виключно уповноважені рейтингові агентства та/або міжнародні рейтингові агентства (разом - Рейтингові агентства). Міжнародні рейтингові агентства обов'язково повинні бути визнані Державною комісією з цінних паперів та фондового ринку [1, ст. 4-1].

Рейтинг може бути відкликаний, якщо позичальник не подає уповноваженому агентству інформацію, необхідну для поновлення рейтингу, або з інших причин [3].

Одразу ж після визначення рейтингу рейтингове агентство має розпочати його моніторинг на постійній основі, окрім випадків, у яких рейтинг чітко визначений як такий, що не вимагає подальшого спостереження, та оновлювати таким чином:

а) регулярно переглядаючи кредитоспроможність позичальника;

б) ініціюючи перегляд статусу рейтингу через обґрунтовану обачність до інформації, яка може бути підставою для зміни рейтингу (включаючи його відкликання) відповідно до затвердженої методології;

в) оновлюючи рейтинг із визначеною періодичністю та з урахуванням результатів перегляду.

При публікації рейтингу для широкого загалу, рейтингове агентство має публічно оголосити якщо воно припиняє оновлювати цей рейтинг позичальника чи зобов'язання. Якщо даний рейтинг призначається для обмеженого кола користувачів, рейтингове агентство має оголосити їм, якщо воно припиняє оновлювати цей рейтинг позичальника чи зобов'язання. В обох випадках у разі публікації рейтингове агентство рейтингу, що не оновлюється, необхідно вказати дату останнього оновлення і факт, що рейтинг наразі не оновлюється.

Закон України «Про банки і банківську діяльність» [2] передбачає необхідність дотримання комерційними банками економічних нормативів, що їх встановлює Національний банк України. Національний банк України як орган регулювання та нагляду за банківською діяльністю дотримується рекомендацій Базельського комітету з урахуванням національної специфіки розвитку банківської системи та економіки. Відповідно до чинного законодавства та інструкції «Про порядок регулювання діяльності банків в Україні», затвердженої постановою Правління НБУ від 28 серпня 2001 р. № 368, НБУ встановив ряд обов’язкових економічних нормативів.

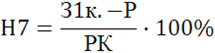

НБУ регулює кредитні ризики банків другого рівня за допомогою чотирьох нормативів:

- норматив максимального розміру кредитного ризику на одного контрагента (Н7);

- норматив великих кредитних ризиків (Н8);

- норматив максимального розміру кредитів, гарантій, порук, виданих одному інсайдеру (Н9);

- норматив максимального сукупного розміру всіх кредитів, гарантій, порук, виданих інсайдерам (Н10).

Норматив максимального розміру кредитного ризику на одного контрагента (Н7) розраховується за формулою 3.1.:

Формула 3.1. Норматив НБУ Н7.

де З1к — сукупна заборгованість за всіма виданими кредитними операціями щодо одного клієнта (включаючи враховані векселі, позабалансові зобов’язання та зобов’язання з кредитування) чи банку-контрагента (включаючи розміщені депозити), а також дебіторську заборгованість;

Р – фактично-сформовані резерви банку.

РК — регулятивний капітал.

Нормативне значення Н7 не більше 25 %, тобто видача кредитів «в одні руки» не повинна перевищувати четвертої частини його регулятивного капіталу.

Перелік операцій, які охоплюються при розрахунку Н7 (а також Н8):

Вимоги щодо банків-контрагентів, зокрема:

- строкові депозити та кредити, що розміщені та надані іншим банкам, а також сумнівна та прострочена заборгованість за такими операціями та до погашення нарахованими доходами з них;

- дебіторська заборгованість та сумнівна дебіторська заборгованість за операціями з банками;

- боргові цінні папери, випущені банками, у торговому портфелі банку, у портфелі банку на продаж та в портфелі банку до погашення;

Вимоги щодо інших клієнтів (небанківських установ) і фізичних осіб, зокрема:

- стандартна, сумнівна та прострочена заборгованість за кредитами та доходами з них;

- дебіторська заборгованість та сумнівна дебіторська заборгованість, прострочені й сумнівні до погашення нараховані доходи;

- заборгованість (у тому числі прострочена й сумнівна) за факторинговими операціями, фінансовим лізингом, урахованими векселями, борговими цінними паперами органів державної влади та місцевого самоврядування, небанківських фінансових установ, нефінансових підприємств у торговому портфелі банку, у портфелі банку на продаж та в портфелі банку до погашення, прострочені й сумнівні до погашення нараховані доходи за ними;

- акції та інші цінні папери з нефіксованим прибутком (крім вкладень у статутні фонди інших банків та установ, на суму яких зменшено регулятивний капітал).

Позабалансові зобов’язання, що видані банком, зокрема,

- гарантії, поручительства, акредитиви та акцепти, що надані банком;

- сумнівні гарантії та поручительства;

- зобов’язання з кредитування, що надані банком.

Норматив Н7 встановлюється з метою обмеження кредитного ризику, що виникає внаслідок невиконання окремими контрагентами своїх зобов’язань.

Якщо значення Н7 для окремого контрагента перевищує нормативне, банку все ж дозволяється надавати кредити та здійснювати вкладення в боргові цінні папери в обсягах, що перевищують Н7, компенсуючи це виключенням із загального обсягу забезпечень кредитів або суму безумовного забезпечення та грошового покриття їхніх вкладень в боргові цінні папери. Проте якщо навіть після використання таких пільг значення Н7 перевищує нормативне, банк зобов’язаний коригувати регулятивний капітал на розмір перевищення цього нормативу починаючи з наступного дня після проведення операцій, що призвели до перевищення. У випадку консорціумного кредитування до розрахунку нормативу провідного банку банківського консорціуму включається лише та частина кредиту, що надана безпосередньо цим банком. Станом на 1.1.2009 р. норматив Н7 у банках України становив 23,04 %.

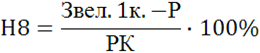

де Звел. 1к — сукупний розмір усіх зобов’язань, що складають великий кредитний ризик одного контрагента або групи пов’язаних контрагентів (із урахуванням забалансових зобов’язань).

В той час, як норматив Н7 обмежує концентрацію ризику за окремим контрагентом, норматив великих кредитних ризиків Н8 лімітує загальну суму сконцентрованих кредитних ризиків. Заборгованість позичальника чи банку-контрагента, яка становить 10 % регулятивного капіталу банку-кредитора, за чинним законодавством вважається в Україні великим кредитним ризиком. Норматив великих кредитних ризиків (Н8) розраховується за формулою 3.2.:

За вимогами НБУ сукупний розмір великих кредитних ризиків не повинен більше ніж у 8 разів перевищувати регулятивний капітал банку, тобто нормативне значення Н8 має бути не більшим за 800 %.

Рішення про надання великого кредиту приймається згідно з відповідним висновком кредитного комітету (комісії) банку, затвердженим його правлінням (радою).

Норматив Н8 встановлюється з метою обмеження концентрації кредитного ризику за окремим контрагентом або групою пов’язаних контрагентів.

Станом на 1.1.2009 р. значення Н8 вітчизняної банківської системи сягало приблизно 2-кратного розміру (187,36 %) регулятивного капіталу.

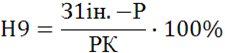

де З1ін — сукупний розмір кредитів, гарантій, порук, урахованих банком векселів і забалансових вимог щодо одного інсайдера.

Норматив максимального розміру кредитів, гарантій, порук, виданих одному інсайдеру (Н9), обмежує видачу банком внутрішніх кредитів «в одні руки». Розраховується Н9 за формулою 3.3.:

Нормативне значення Н9 установлено на рівні не більше 5 %.

Норматив Н9 встановлюється для обмеження ризику, який виникає під час здійснення операцій з інсайдерами, що можуть призвести до прямого та непрямого впливу на діяльність банку. Цей вплив зумовлює те, що банк проводить операції з інсайдерами на умовах, не вигідних для банку, що призводить до значних проблем, оскільки в таких випадках визначення платоспроможності контрагента не завжди здійснюється достатньо об'єктивно.

В разі перевищення банком нормативу Н9 він зобов’язаний скорегувати регулятивний капітал на розмір перевищення цього нормативу, починаючи з наступного дня після проведення операцій, що призвели до перевищення. Станом на 1.1.2009 норматив Н9 мав значення 1,66 %.

Норматив максимального сукупного розміру всіх кредитів, гарантій, порук, виданих усім інсайдерам банку (Н10), обмежує загальний ризик за внутрішніми кредитами. Розраховується Н10 за формулою 3.4.:

Формула 3.4. Норматив НБУ Н10.

де Зін — сукупний розмір кредитів, гарантій, порук, урахованих банком векселів і забалансових вимог щодо всіх інсайдерів банку.

При цьому використовуються наступні типи вимог та позабалансових зобов’язань (також стосується розрахунку нормативу Н9):

- Вимоги банку до одного інсайдера:

- строкові депозити, що розміщені в інших банках;

- заборгованість за кредитами;

- сумнівна та прострочена заборгованість за кредитами/депозитами, заборгованість за простроченими й сумнівними до погашення нарахованими доходами;

- дебіторська заборгованість та сумнівна дебіторська заборгованість, прострочені й сумнівні до погашення нараховані доходи;

- заборгованість (у тому числі прострочена й сумнівна) за факторинговими операціями, фінансовим лізингом, урахованими векселями, борговими цінними паперами, прострочені й сумнівні до погашення нараховані доходи за ними;

- акції та інші цінні папери з нефіксованим прибутком (крім вкладень у статутні фонди інших банків та установ, на суму яких зменшено регулятивний капітал).

Позабалансові зобов’язання, виданих банком щодо одного інсайдера:

- гарантії, поручительства, акредитиви та акцепти, що надані банком;

- сумнівні гарантії та поручительства;

- зобов’язання з кредитування, що надані банком.

Світовий досвід свідчить про об’єктивність прирівнювання ризику за всіма інсайдерами до одного позичальника. Саме тому нормативні вимоги до його значення встановлюються на рівні вимог щодо допустимого ризику стосовно одного позичальника. НБУ встановив нормативне значення Н10 на рівні не більше 40 %.

Норматив Н10 встановлюється для обмеження сукупної суми всіх ризиків щодо інсайдерів. Надмірний обсяг такої сукупної суми призводить до концентрації ризиків і загрожує збереженню регулятивного капіталу банку.

Станом на 1.1.2009 року норматив Н10 в банках України мав значення 5,76 %.

Лімітування як метод зниження кредитного ризику широко застосовується у практиці і на рівні окремого комерційного банку, і на рівні банківської системи загалом. Менеджмент банку має визначати обмеження згідно з обраною кредитною політикою та з урахуванням конкретної ситуації. Органи банківського нагляду в багатьох країнах лімітуванням регулюють діяльність банків, зокрема кредитну, встановлюючи обов'язкові нормативи, які обмежують обсяги кредитів і здебільшого виражені у відносних величинах.

3.2.

Удосконалення системи управління кредитним ризиком з метою підвищення її ефективності

Останнім часом банки різних країн усе гостріше відчувають проблему управління кредитним ризиком. Вона ще більш актуальна для вітчизняної банківської системи, рівень простроченої позичкової заборгованості в якій протягом останніх 5-7 років мав стійку тенденцію до зростання. Велика кількість банків терплять втрати від недосконалої оцінки ризику і вимушені завищувати відсоткові ставки за кредитами, від чого, в свою чергу, потерпають позичальники.

Проблематика кредитних ризиків не була актуальною для планової адміністративно-командної економіки радянського періоду, тому вітчизняні вчені зіштовхнулися з необхідністю її вирішення лише з розвитком і становленням ринкової економіки. У зв'язку з цим, очевидним є дефіцит наукових досліджень українських аналітиків і практиків банківської справи. У зв’язку з цим для визначення напрямків розвитку необхідним є посилання на досвід інших країн світу. Необхідність впровадження іноземного досвіду в банківську систему України викликана також світовими тенденціями глобалізації.

Зарубіжний банківський сектор широко використовує залучення до оцінки кредитного ризику незалежних рейтингових агентств, для створення кредитних рейтингів, як інформативних індикаторів безпечності боргового фінансування (позиція кредитора) одночасно зі спорідненою оцінкою кредитоспроможності позичальника (позиція дебітора). Рейтингове агентство має у своєму розпорядженні великий об'єм інформації і досвід створення неупереджених оцінок для всіх можливих варіантів ситуацій, у нього відсутня будь-яка зацікавленість, крім формування достовірної оцінки кредитного ризику банку. Рейтингові оцінки є корисними обопільно для обох сторін – кредиторів та позичальників. Перші з них оцінюють ризики як екзогенне ринкове середовище, а другі підтверджують чи спростовують власну кредитоспроможність. Також користувачами рейтингових послуг є широке коло інших потенційних учасників ринку, у т. ч. і аналітично-дослідницького спрямування.

Загальнодоступна інформація щодо кредитних ризиків, надана через оприлюднення кредитного рейтингу, знижує витрати постачальників капіталу на дослідження системних та індивідуальних ринкових ризиків. Наявність кредитного рейтингу підтримує інтерес потенційних і дійсних кредиторів до емітентів та їх зобов’язань. Для позичальників загалом більш вигідний низький рейтинг, ніж його відсутність.

Кредитні рейтинги присвоюються для оцінки платоспроможності позичальників тому основною метою рейтингування є прогноз надійності запозичення, а не прибутковості.

Згідно з законом України "Про державне регулювання ринку цінних паперів в Україні" [1]:

Кредитний рейтинг - це умовний вираз кредитоспроможності об'єкта рейтингування в цілому та/або його окремого боргового зобов'язання за національною шкалою кредитних рейтингів;

Визначення кредитного рейтингу (рейтингування) - це діяльність з надання професійних послуг на ринку цінних паперів, спрямована на визначення кредитоспроможності об'єкта рейтингування, яка може бути проведена рейтинговим агентством.

На даний момент в Україні офіційно можуть надавати рейтингові оцінки 4 рейтингові агентства:

- Міжнародні - Fitch IBCA (Сполучені Штати Америки), Moody's Investor Services (Сполучені Штати Америки), Standard and Poor's (Сполучені Штати Америки)

- Національне – Кредит-рейтинг.

В Україні необхідно заохочувати створення рейтингових агентств, тому що їхня діяльність буде сприяти зниженню кредитних ризиків банків і підвищувати надійність банківської системи України в цілому. На жаль, у даний час в Україні відсутня якісна статистична база даних по позичальниках, дотепер не діють кредитні бюро. Українські банки змушені спиратися на власні методики оцінки кредитного ризику, брати на себе всю вагу кредитного ризику. Найкращий варіант, і це найпоширеніша українська практика, кредитування юридичних осіб під заставу їхнього майна.

Існування лише одного національного рейтингового агентства говорить про недосконалість системи рейтингової оцінки та монополізації повноважень встановлення кредитних рейтингів.

Сьогодні рейтингова галузь України перебуває на початковій стадії розвитку. Для подальшого розвитку національної системи рейтингової оцінки позичальників необхідно створення більшої кількості вповноважених рейтингових агентств, але не занадто багато, бо їх оцінка може втратити незалежність. Також необхідно більш чітко визначити періодичність присвоювання рейтингів та їхнє оновлення, передбачити механізми діяльності в Україні міжнародних рейтингових агентств. За умови запровадження національної шкали кредитних рейтингів мають існувати єдині підходи до методики складання рейтингів у всіх рейтингових агентств.

В Україні в даний момент актуальним стає завдання інтеграції великої кількості методів управління кредитними ризиками в єдину методологію контролю й обмеження ризиків на консолідованій основі щодо вітчизняних умов і у відповідності зі стандартами Базельського комітету. Ключовими його документами стали видані в січні 1988 року нормативи оцінки достатності капіталу (документ отримав назву «Базель-2»). Відповідно до них, банки розвинутих країн зобов'язані мати капітал, що відповідає, принаймні, 8% від суми своїх неліквідних активів, із урахуванням ризику.

Для більшості українських банків реалізація положень «Базеля-2» рівнозначна посиленню вимог щодо достатності капіталу, впровадженню передових методик оцінки кредитного ризику і переходу на міжнародні стандарти фінансової звітності.

Найбільші українські банки вже зараз, не очікуючи особливих розпоряджень НБУ, починають упроваджувати ключові положення «Базеля-2». Це пояснюється тенденцією українських банків до повноцінного співробітництва з іноземними контрагентами.

Результативність управління кредитними ризиками в банківському секторі економіки України повинна ґрунтуватися, насамперед, на інституціональних принципах організації банківської справи.

Використання досвіду іноземних банків дозволить уникнути помилок в оцінці й управлінні кредитним ризиком, створить умови для формування нових організаційних структур (кредитних бюро, рейтингових агентств), які сприяють оптимізації управління системою кредитних ризиків, буде стимулювати інвесторів розділяти банківські ризики, але, разом з тим, дозволить одержувати їм значний прибуток.

Висновок

До теперішнього часу розроблена значна кількість методик оцінки кредитоспроможності позичальника. Вони відрізняються по числу показників, що використовуються для оцінки кредитоспроможності, підходом до оцінки критеріальних меж оціночних показників, оцінкою значимості кожного із відібраних показників, методикою підрахунку сумарної кредитоспроможності.

В роботі було розглянуто основні методи управління кредитним ризиком, їх класифікацію та особливості. В цілому, кожен із описаних підходів аналізу кредитоспроможності має власне застосування. Розробка універсальних методик не є доцільною, так як ускладнює процес аналізу для окремих типів клієнтів та угод, що може привести до втрати частини клієнтів банку.

Було розглянуто діючу систему управління кредитним ризиком на прикладі АКІБ «УкрСиббанк». В ході дослідження з’ясовано, що управління кредитним ризиком в банку здійснюється шляхом структурування ризику та кредитних угод, та встановлення лімітів кредитування на основі рейтингу позичальника.

Методи перевірки кредитоспроможності позичальників по бальній системі отримують все більше визнання західних банків. В Україні одним з перспективних напрямів вдосконалення системи оцінки кредитоспроможності по бальній системі є скорингова модель, що є одним з різновидів експрес-аналізу.

Світова банківська практика аналізу клієнтської заборгованості безперечно заслуговує глибокого та усестороннього вивчення зі сторони банків України, і тому все більше і більше українських банків приходять до розробки власних рейтингових систем оцінки кредитоспроможності позичальника - фізичної особи. Оцінюючи здатність позичальника виконати свої зобов'язання у майбутньому, працівники банку розраховують не всю сукупність показників, а лише ті, що вважаються найвпливовішими.

Згідно із сучасними тенденціями оцінки кредитоспроможності увага насамперед акцентується на аналізі достатності та реальності прогнозних показників надходження коштів та предмету застави. Під час визначення кредитоспроможності позичальника для надання споживчого кредиту інформація про них акумулюється у банківських бюро кредитних історій, і тут дуже важливим для позичальника є наявність позитивної кредитної історії.

Останні два роки в Україні спостерігається справжній бум роздрібного кредитування. Проте, банки, виходячи на ринок роздрібного кредитування, часто не мають ефективних методик відсіювання неплатоспроможних клієнтів, які в майбутньому не повернуть кредит. Дана проблема має комплексний характер: по-перше, включення в кредитний портфель кредиту неплатоспроможному позичальникові спричиняє за собою втрати банком фінансових ресурсів. По-друге, банки, прагнучи компенсувати втрати від таких позичальників, підвищують процентні ставки по кредитах. В результаті платоспроможні позичальники платять за неплатоспроможних. Таким чином, методи оцінки ризику неповернення кредиту мають не тільки економічне, але і соціальне значення.

В ході дослідження було визначено, що перспективними напрямами розвитку методик оцінки кредитоспроможності позичальника та управління кредитними ризиками в цілому є використання різноманітних рейтингових оцінок, удосконалення системи рейтингування. Необхідною є підтримка розвитку рейтингових агентств.

Для української системи кредитування необхідно розроблення власної системи управління кредитними ризиками, основаної на зарубіжному досвіді але з національними особливостями.

Додатки

Додаток 1. Національна рейтингова шкала

| Національна Рейтингова шкала |

| I. Довгострокові кредитні рейтинги (більше ніж один рік) |

| 1. Інвестиційні рівні |

| uaAAA |

Позичальник або окремий борговий інструмент з рейтингом uaAAA характеризується найвищою кредитоспроможністю порівняно з іншими українськими позичальниками або борговими інструментами |

| uaAA |

Позичальник або окремий борговий інструмент з рейтингом uaAA характеризується дуже високою кредитоспроможністю порівняно з іншими українськими позичальниками або борговими інструментами |

| uaA |

Позичальник або окремий борговий інструмент з рейтингом uaA характеризується високою кредитоспроможністю порівняно з іншими українськими позичальниками або борговими інструментами. Рівень кредитоспроможності чутливий до впливу несприятливих комерційних, фінансових та економічних умов |

| uaBBB |