СОДЕРЖАНИЕ

Введение

Проблемность капитала банков в условиях мирового финансового кризиса

Выводы и рекомендации

Источники

ВВЕДЕНИЕ

В работе раскрыта роль достаточности капитала банковских учреждений для функционирования банковской системы страны в целом, особенно в условиях прогрессирующего финансового кризиса, анализируется степень ввода принципов Базеля-П относительно определения и регуляции достаточности капитала в отечественную банковскую практику, выделяются направления этого процесса в Украине.

В настоящее время финансовый кризис в Украине наиболее выразительно проявился в банковской сфере. У всех на глазах проблемы с достаточностью капитала одного банковского учреждения отрицательно сказались на ликвидности всей системы банков страны. Уже один этот факт доказывает актуальность обоснованного определения и оценки уровня достаточности капитала банковских учреждений. Они оказались неготовыми к системным трудностям, связанным прежде всего с дефицитом ликвидных средств на фоне ажиотажного изъятия депозитов и резкого роста доли проблемных кредитов в структуре кредитных портфелей банков. Такое положение требует, кроме всего прочего, принятия немедленных мер по рекапитализации отечественных банковских учреждений.

Разумеется, каждая национальная экономика ищет собственные пути, но существуют и определенные международные стандарты, которые дают возможность ориентироваться на действия развитых стран. Адаптируя мировой опыт к отечественным реалиям, можно сформировать эффективный механизм преодоления трудностей вообще и определения достаточности капитала в частности. Этот механизм необходим органам банковского надзора для того, чтобы обеспечить рекапитализацию банков Украины.

Вопросы, связанные с определением достаточности капитала банковских учреждений, в международной практике регулируются документом Базельского комитета по банковскому надзору "Международная конвергенция оценки капитала и стандартов капитала. Исправленная версия (далее — Базель-П). В большинстве стран с рыночной экономикой этот документ заменил предыдущее соглашение о капитале, принятое в 1988 г. (Базель-1), с дополнениями от 1996 г., которые касались оценки рыночных рисков. Украинская банковская система также внедряет основные принципы Базеля-П.

Реклама

ПРОБЛЕМНОСТЬ КАПИТАЛА БАНКОВ В УСЛОВИЯХ МИРОВОГО ФИНАНСОВОГО КРИЗИСА

Остановимся подробнее на его важнейших положениях, проанализируем степень применения их в украинской банковской практике, выясним перспективы и направления утверждения тех или иных указаний документа на национальной почве.

Базель-Н включает следующие компоненты:

1. Минимальные требования к достаточности капитала.

2. Надзорный процесс.

3. Раскрытие информации для поддержки рыночной дисциплины, при помощи которой финансовые рынки содействуют выполнению надзорным органом функции контроля за банковскими учреждениями и функции обеспечения соблюдения ими минимальных требований к достаточности капитала.

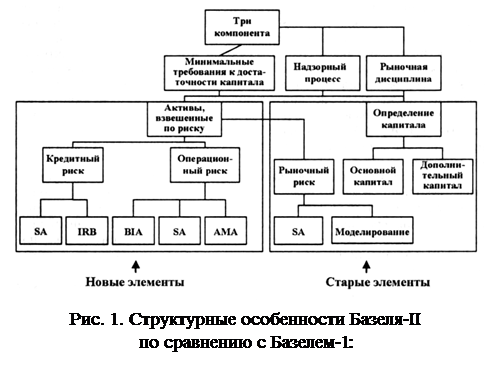

Что касается расхождений и изменений в базельских документах, то отметим, что в Базеле-1 выделены значимость и роль надзорного процесса в регулировании достаточности капитала каждого банковского учреждения. То есть формализация надзорного процесса приобретает особый вес, поскольку Базель-II позволяет наиболее эффективным банкам использовать вместо стандартизированных методов и единой классификации рисков системы внутренних рейтингов для расчета минимальных требований (рис. 1).

SA - стандартизированный подход; 1KB - подход, основанный на внутренних рейтингах; BIA — подход, опирающийся на базовые индикаторы; АМА - прогрессивный подход на основе измерений

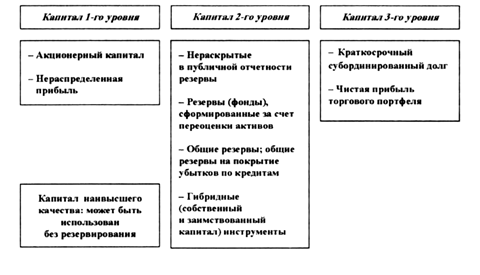

Контроль за соблюдением минимальных требований (1-й компонент) остался важнейшей составляющей Базеля-П. Капитал, определенный надзорными органами как источник покрытия неожиданных убытков, состоит из акционерного капитала и нераспределенной прибыли (капитал 1-го уровня, или основной капитал) и дополнительного капитала (капитал 2-го уровня). Банки могут привлекать и так называемый капитал 3-го уровня, включающий краткосрочные субординированные заимствования, которые при определенных условиях используются для соблюдения минимальных требований к достаточности капитала (рис. 2).

Согласно европейскому законодательству в рамках Директив Европейского Совета (96/6/ЕЭС от 15.03.1996 г., 89/299/ЕЭС от 17.04.1989 г., 86/635/ЕЭС от 08.12.1986 г.), требования к минимальной величине капитала можно формализовать следующим выражением:

Вmin

= Кр

ег

:Авзв.р

≥8%.

На практике это выражение означает, что отношение регулятивного капитала к активам, взвешенным по степени риска, не может быть меньше 8%. Рассчитывая активы, взвешенные по степени риска, банк должен учитывать и внебалансовые инструменты, взвешенные по степени риска. Аналогом данного коэффициента в украинской практике служит установленный НБУ норматив адекватности регулятивного капитала банковского учреждения (Н2), который относится к группе нормативов капитала. Сегодня значение Н2 достигает 10%, но банкиры настаивают на том, чтобы ввиду финансового кризиса его уровень был снижен до 8%, как принято в международной практике; это позволит высвободить часть банковского капитала для осуществления операций или предоставить банкам большую свободу действий.

Реклама

Рис. 2. Составляющие общего капитала банковского учрежденияСтатистика свидетельствует, что в 2007 г. значение Н2 снизилось с 14,19 до 13,92% и повысилось в 2008 г. до 14,01%. Но действия НБУ с целью рекапитализации банков страны, предпринятые с начала 2008 г., демонстрируют дальнейшее увеличение норматива адекватности капитала банка Н2 (до 14,72% на 01.02.2009 г.). По нашему мнению, основными причинами улучшения данного норматива было резкое снижение банковских активов, взвешенных по риску (в связи с сокращением объемов кредитования в экономике Украины), а также ужесточение требований со стороны НБУ к размерам банковских резервов, которые прямо воздействуют на достаточность капитала банковских учреждений.

Как видим, в целом ситуация с достаточностью капитала банковских учреждений Украины как будто бы дает основания для оптимизма. Однако, к сожалению, статистика по отдельным банкам настораживает: проблемы достаточности капитала приобрели такой характер, что НБУ был вынужден ввести временные администрации в этих учреждениях на период финансового оздоровления.

В существующих обстоятельствах, когда НБУ должен усиливать требования к капиталу банковских учреждений с целью устранить последствия системного кризиса при огромном дефиците банковских ресурсов, следует, как нам представляется, внести изменения в порядок определения размера капитала. Согласно Базелю-П, при стандартизированном подходе к оценке банковских рисков (разновидность которого фактически применяется в Украине) в капитал 2-го уровня могут частично включаться общие резервы по кредитным операциям в размере не более 1,25% взвешенных по риску активов (параграф 242). У нас принято общие резервы по кредитным операциям банковских учреждений также включать в состав капитала 2-го уровня, но в полном объеме5

, из-за чего значительно завышаются реальные показатели достаточности банковского капитала по сравнению с международной практикой. Поэтому нужно привести порядок расчета размера банковского капитала в Украине в соответствие с международными стандартами.

Национальный банк Украины начал работу, направленную на учет рисков в ходе определения адекватности регулятивного капитала, как того требует документ Базельского комитета "Поправка к Соглашению о капитале для включения рыночных рисков". Первым результатом этой работы стало внесение изменений в Инструкцию о порядке регулирования деятельности банков в Украине в части учета валютного риска при определении адекватности регулятивного капитала (постановление Правления НБУ от 17.12.2007 г. № 458). Этими изменениями предусмотрено требование по поддержке банками достаточного уровня регулятивного капитала для покрытия риска, который возникает в связи с превышением объемов активных операций со сроком погашения больше 1 года над пассивными операциями с аналогичным сроком погашения.

Возвращаясь к Базелю-П, укажем, что Новым соглашением о капитале предусмотрены три разных варианта расчета кредитного и операционного рисков (см. рис. 1):

- подход, который базируется на внутренних рейтингах (IRB);

- подход с учетом базовых индикаторов (BIA);

- прогрессивный подход на основе измерений (АМА).

Базельский комитет признал нецелесообразность сохранения единого стандарта оценки рисков для всех банков. Названные подходы различаются степенью точности оценки рисков, что позволяет банкам и надзорным органам выбрать самый приемлемый подход, отвечающий размеру, уровню развития и позиции на рынке каждого отдельного банковского учреждения. Использование усовершенствованных моделей оценки рисков может способствовать снижению требований к минимальной величине банковского капитала. То есть фактически новые условия Базеля-II соответствуют ориентации на риск в банковском надзоре.

Базелем-П предусмотрено также дальнейшее использование стандартизированного метода измерения рисков, который во многом аналогичен подходу, зафиксированному в Базеле-1, и главная цель применения которого заключается втом, чтобы найти баланс между простотой и точностью. В пределах этого подхода устанавливаются фиксированные коэффициенты риска для каждой категории активов, однако предусматривается также возможность использовать внешние кредитные рейтинги, что повышает точность оценок. Базельский комитет считает, что большинство банков будет использовать стандартизированный подход как наилучшим образом соответствующий их деятельности и характеру принятых рисков.

Введенные Новым соглашением о капитале подходы, основанные на внутренних рейтингах (IRE), допускают возможность использовать модели кредитного риска с целью расчета достаточности капитала, но при этом не принимают во внимание корреляцию между различными видами кредитов. IRB-подходы предусматривают создание банком систем рейтингования заемщиков на основе вероятности их дефолта в течение определенного промежутка времени.

Для банков, использующих В1А-подход, надзорные органы устанавливают значения ряда показателей, как то:

- убытки в случае дефолта;

- общая абсолютная величина потенциальных убытков по кредиту или другому продукту;

- корректировки, связанные с определением периода, в течение которого банк несет риск по кредиту или другому продукту;

- ожидаемые убытки; неожиданные убытки.

Банки, использующие "прогрессивный" АМА-подход, должны самостоятельно определять названные показатели. Применение рассмотренных подходов предусматривает снижение требований к достаточности капитала, тем самым стимулируя банки к совершенствованию внутренних систем управления и оценки рисков, присущих банковской деятельности.

Так, Национальный банк Украины с целью проведения количественной оценки рисков, с которыми сталкиваются банки, осуществляет стресс-тестирование влияния на деятельность последних изменения внешних факторов. Стресс-тестирование опирается на данные форм статистической отчетности, которые подаются банками, и позволяет рассчитывать суммы дополнительных убытков (или доходов, которые могут быть получены банками), а также определять влияние рисков на капитализацию банковского сектора. В частности, стресс-тестирование влияния колебаний курса валют на деятельность банков, позволяющее отслеживать и прогнозировать прямые валютные риски, проводится с помощью чистой открытой позиции в иностранной валюте.

Результаты стресс-тестирования по состоянию на 1 января 2008 г. показали, что в случае колебания курса валют на 10% размер регулятивного капитала по банковскому сектору может измениться на 0,03%. Это говорит о несущественном влиянии прямого валютного риска на банковский сектор. Влияние колебаний валютного курса на размер регулятивного капитала невелико (как при ревальвации, так и при девальвации гривни), что в условиях финансового кризиса и нестабильных валютных курсов приобретает особое значение.

Стресс-тестирование изменения процентной ставки основано на анализе разрывов между чувствительными к изменениям этой ставки активами и пассивами банка и моделировании изменений ставок. Так, по результатам стресс-тестирования на указанную дату банковский сектор Украины имел незначительный риск изменения процентной ставки. Значение индекса риска для активов и пассивов со сроком погашения до 1 года составляет 6,12%.

Во втором компоненте Базеля-П изложены ключевые начала банковского надзора, которые заключаются в фиксации того факта, что капитал банка соответствует характеру и объему рисков, им принятых. Согласно базельским принципам, надзорный орган должен своевременно вмешаться в деятельность банка, если капитал последнего не покрывает его потенциальные риски. Изложим этот момент конкретнее:

1. Надзорные органы исходят из того, что банки в своей деятельности поддерживают достаточность капитала на уровне, который превышает минимально установленный.

2. Банк должен использовать методики оценки достаточности совокупного капитала во взаимосвязи с характером и объемами принятых им рисков, а также стратегией поддержки различных уровней капитала.

3. Надзорные органы обязаны проверять и анализировать адекватность внутрибанковских оценок достаточности капитала и стратегии его поддержки, а также соблюдение банками регулятивных требований к достаточности капитала.

4. Надзорные органы должны предпринимать незамедлительные меры, если возникает угроза падения уровня достаточности капитала ниже минимально установленного значения.

Если проанализировать состояние и динамику соблюдения банками Украины минимального размера регулятивного капитала, то увидим положительные тенденции. В 2008 г. наблюдалось заметное наращивание регулятивного капитала - на 50,77 млрд. грн. (70,2%), общий объем составил 123,06 млрд. грн.Это произошло в основном за счет роста фактически уплаченного зарегистрированного уставного капитала, переоценки основных средств, прибыли, включаемой в расчет капитала, субординированного долга, резервных фондов и общих резервов.

Третий компонент Базеля-II устанавливает минимальные требования к объему и составу информации, которая подлежит обнародованию. Такая информация позволяет другим участникам рынка оценить деятельность банка, достаточность его капитала и соблюдение им рыночной дисциплины. Но при этом Базель-П не отменяет практику, когда надзорные органы воздерживаются от широкого обнародования своих выводов касательно отдельных банков. Новые минимальные требования к достаточности капитала, содержащиеся в Базеле-П, дополняют требования в отношении раскрытия информации, предусмотренные бухгалтерским учетом и финансовой отчетностью банковских учреждений. Устанавливая обязательность раскрытия определенной информации и обеспечивая достоверность ее по всем банкам, третий компонент Базеля-П призван укрепить рыночную дисциплину как инструмент, способствующий выполнению задач надзорного органа по поддержке надежной и устойчивой банковской системы.

ВЫВОДЫ И РЕКОМЕНДАЦИИ

Итак, в условиях финансового кризиса вопросы достаточности капитала банковских учреждений становятся особенно актуальными. Системность банковского кризиса в Украине доказывает необходимость внедрить новые механизмы измерения и контроля за величиной банковского капитала. В этом русле следует признать целесообразным, чтобы Национальный банк Украины взвешенно адаптировал международные стандарты регулирования достаточности капитала банковских учреждений к нашей практике и нашел собственные оптимальные пути оценки и рекапитализации отечественных банков. Главным международным документом в сфере определения и регулирования минимального размера банковского капитала считается Базель-П. Чтобы усовершенствовать работу по адаптации его важнейших принципов к украинской практике, а также выделить собственные направления рекапитализации банковской системы Украины, по нашему мнению, целесообразно осуществить следующие меры:

во-первых, порядок расчета размера капитала привести в соответствие с международными стандартами (это касается включения общих резервов в размер капитала банка);

во-вторых, органы банковского надзора должны требовать от банковских учреждений поддержки достаточности капитала на уровне, превышающем минимально установленный (возможно, следует установить конкретные пределы такого превышения для каждой группы банков);

в-третьих, Национальный банк Украины должен разработать план действий по переходу отечественной банковской системы к оценке достаточности капитала с учетом рисков.

Для этого нужно сформировать новый методологический инструментарий. Подход на основе внутренних рейтингов (IRB-подход) следует считать приоритетным, поскольку он оптимально сочетает отечественную систему банковского надзора с международными стандартами.

В целом осуществление перечисленных мер позволит улучшить ситуацию в банковском секторе в отношении соблюдения банками минимального размера капитала, необходимого для покрытия непредусмотренных рисков, а следовательно, ослабить негативные последствия системного финансового кризиса в Украине.

ИСТОЧНИКИ

1. "Международнаяконвергенцияоценкикапиталаистандартовкапитала" (International Convergence of Capital Measurement and Capital Standards, Базель-І), 1988 г.

2. "ДополнениякСоглашениюодостаточностикапиталасцельюучетарыночныхрисков" (Amendment to the Capital Accord to Incorporate Market Risk), 1996 г., http://www bis.org/bcbs/index.htm — параграф 242.

3. "Международная конвергенция оценки капитала и стандартов капитала. Исправленнаяверсия" (International Convergence of Capital Measurement and Capital Standards. A Revised Framework,Базель-П), 2004 г. http://www.bis.org.

4. Электронный ресурс Европейского Совета.

5. http://www.bank.gov.ua/Bank_supeivision/Econom_norrns/2009.htm.

6. Инструкция о порядке регулирования деятельности банков Украины, утвержденная постановлением Правления НБУ от 28.08.2001 г. № 368. http://www.zakon.rada.gov.ua - параграф 2.1.4.

7. Годовой отчет о банковском надзоре в Украине за 2007 год. http://www.bank.gov.ua.

8. По официальным данным НБУ. http://ww.bank.gov.ua/Bank_ supervisiori/r^nom_norms/ 2009.htm.

|