Содержание

1. Организационно - правовая характеристика АО "Банк ЦентрКредит"

1.1 История возникновения банка

1.2 Обзор основной деятельности АО "Банк ЦентрКредит" в 2008 году

1.3 Клиенты банка АО "Банк ЦентрКреди"

1.4 Положение об отделе/секторе платежных карточек филиала. Общие положения

2 Анализ финансового состояния АО "БанкЦентрКредит"

2.1 Акционеры и капитал АО "Банк ЦентрКредит"

2.2 Основные финансовые показатели

Заключение

Введение

Практика (греч. praktike, от praktikós — деятельный, активный), материальная, чувственно-предметная, целеполагающая деятельность человека, имеющая своим содержанием освоение и преобразование природных и социальных объектов и составляющая всеобщую основу, движущую силу развития человеческого общества и познания. Как по своему содержанию, так и по способу осуществления практическая деятельность носит общественный характер.

Так, во время обучения в университете (4 года) была получена большая база теоретических знаний, которые требуют обязательного закрепления практикой, для более глубокого осмысления и усвоения пройденного материала.

Целью практики является ознакомиться с принципами организации и деятельности Банка, научиться применять теоретический материал на деле, получить опыт работы.

Практика дает возможность проявить себя, показать свои знания будущему работодателю, зарекомендовать себя, как знающего специалиста, получить первоначальные навыки работы. Практические навыки играют определяющую роль в профессиональной деятельности любого специалиста. Чем больший опыт накоплен человеком по практическому использованию своих теоретических знаний, тем более эффективна работа такого сотрудника.

Цель написания данной работы – систематизация и обобщение практических навыков при прохождении практики в банке на основании полученных теоретический знаний. Объект исследования КФ АО "Банк ЦентрКредит".

1.Общая характеристика банка.

1.1 История возникновения банка

К середине 1988 года в Казахстане было зарегистрировано 12 тысяч кооперативов, где трудились 175 тысяч человек. В Алма-Ате и области насчитывалось более 700 Кооперативов. Часть из них объединились в союз, под эгидой которого и был создан Алма-атинский центральный кооперативный банк.

Реклама

Устав банка был утвержден собранием 6 августа 1988, а 19 сентября правлением Госбанка СССР Банк был зарегистрирован. В 1990 году был принят новый закон "О банках и банковской деятельности в Казахстанской ССР", который заложил законодательные основы для реформирования банковской системы. В этом законе впервые дано определение коммерческого банка и разрешено создание иных кредитных учреждений (кредитных кооперативов, пенсионных, инвестиционных фондов, ломбардов), открытие частных банков, а также банков с участием иностранного капитала.

Первый уровень банковской системы представлен Национальным Банком и его подразделениями в областях. Второй уровень предоставлен банками, созданными на основе ранее существовавших специализированных банков, входивших в систему банков в рамках бывшего СССР, а именно Промстройбанк (ТуранБанк), Казвнешэкономбанк (Алембанк), Жилстройбанк (Кредсоцбанк), КазСбербанк (Агропромбанк).

В 1996 г. 22 ноября перерегистрирован АО "Банк ЦентрКредит", а в мае 1998 завершилось слияние ЗАО "Жилстройбанк" и АО "Банк ЦентрКредит". Объединенный АО постановлением Национального Банка Республики Казахстан от 30 октября 1998 года №220 включен в первую группу банков согласно международным стандартам. Он вошел в пятерку общенациональных и частных банков Казахстана.

В 1999 году Банк ЦентрКредит одним из первых среди банков второго уровня становиться участником Казахстанского фонда гарантирования (страхования) вкладов физических лиц. 1 июля 1999 утвержден Кодекс поведения мененджеров-рукавадителей высшего и среднего звена. Основные положения кодекса помогли сформировать современный корпоративный дух и стиль поведения.

АО "Банк ЦентрКредит"-один из немногих банков, который, пережив все сложности перехода рыночной экономики, вот уже в течении 15 лет остается стабильным надежным и прибыльным. Главным принципом нашей деятельности является: оперативность и компетентность, высокая ответственность перед клиентами.

Основные даты создания Костанайского филиала АО "Банк ЦентрКредит" следующие :1 января 1991 г. –На базе Госбанка был создан ОАО "Кредсоцбанк".

1 октября 1997 года – произошло объединение ОАО "Кредсоцбанк" с ЗАО "Жилстройбанк" 25 июля 1998 года – проведена реорганизация ОАО "Банк ЦентрКредит" путем присоединения ЗАО "Жилстройбанк". В июле 1999г. – присвоен международный кредитный рейтинг агентством ThomsonBankWatch : по долгосрочным заимствованиям рейтинг В, что соответствует суверенному рейтингу РК. Август 1999 г. –акции банка включены в официальный список категорий "А" Казахстанской Фондовой Биржи. Февраль 2000 года – банк стал участником системы коллективного гарантирования вкладов физических лиц. Май 2000 года банк вступил в ассоциацию VisaInternational. Август 2000 года – банк внедрил новую уникальную услугу для клиентов "Быстрые переводы".

Реклама

Декабрь 2000 года – банк осуществил первый выпуск собственных облигаций. Облигации ОАО "Банк ЦентрКредит" включены в список ценных бумаг категории "А" .АО "Банк ЦентрКредит" является одним из крупнейших банков РК и успешно конкурирует на фин. рынке. Банк зарекомендовал себя как финансовый институт, ориентированный на клиента ищущей и предлагающий гибкие схемы партнерства и сотрудничества, новейшие формы обслуживания.

Полное точное название предприятия: АО "Банк ЦентрКредит"

Форма правления: акционерное общество

АО "Банк ЦентрКредит" оказывает перечень услуг: депозиты,

· кредитование,

· аккредитивы,

· гарантии,

· лизинг,

· ипотечное кредитование,

· торговое финансирование,

· паспорт сделки,

· операции на фондовом и межбанковском рынках,

· операции с чеками,

· денежныепереводы (Swift. Contact Western Union)

· быстрая выручка

· Интернет банкинг, домашний банкинг и мобильный банкинг

· платежные карточки

· инкассация

1.2 Обзор деятельности АО "Банк ЦентрКредит" в 2008 году

В течение года основными приоритетами работы банка были:

· увеличение рыночной доли

· рост объема прибыли

· развитие связей с международными финансовыми институтами и иностранными банками – партнерами

· совершенствование систем управления.

Рыночная доля АО "Банк ЦентрКредит" в течение года возросла с 4,5 ло 5 % в результате опережающей динамики роста активов банка в сравнении с темпами роста банковской системы в целом. При этом банк сохранил свое высокое качество активов и улучшил уровень обеспеченности собственным капиталом. Чистая прибыль банка в 2006 году возросла в 2 раза в сравнении с прошлым годом и составила 1294 тыс. тенге. Значительный рост объемов прибыли позволил улучшить показатели банка по рентабельности активов и капитала. Банк успешно погасил очередной индицированный заем от иностранных банков-партнеров на сумму 15 млн. долларов и привлек новый в размере 36 млн. долларов. При этом новый заем был привлечен на более продолжительный срок и на значительно лучших условиях.

Реагируя на динамичные изменения, происходящие на рынке в минувшем году было уделено большое внимание совершенствованию стратегического планирования развития банка до конца 2005 года. На основе анализа и прогнозирования ситуации на рынке были сформулированы цели и задачи банка на ближайшие годы, принято среднесрочное стратегия позиционирования на рынке, определенны приоритетные направления работы. В соответствии с вновь определенными стратегическими задачами были внесены адекватные изменения в организационную структуру банка. В рамках мер по совершенствованию систем управления в 2008 году банк приступил к внедрению системы стратегического менеджмента в системе позволит оперативно отслеживать процесс реализации стратегического плана по всем его ключевым направлениям гибко реагировать на изменения во внешней и внутренней среде внося в стратегию адекватные изменения, а так же достичь большей согласованности в действиях подразделений и сотрудников. В апреле 2006 года международное рейтинговое агентство Фитх Ратингс повысило долгосрочный рейтинг Банка до "В+", рейтинг поддержки до "4Т".

Рейтинги банка по состоянию на 1 января 2008 года.

FitchRatings

Долгосрочный рейтинг в иностранной валюте: В+

Краткосрочный рейтинг в иностранной валюте: В

Прогноз : Стабильный

Индивидуальный рейтинг D/E

Рейтинг поддержки4Т

Moody’sInvestorsService

Долгосрочный рейтинг по банковским депозитам Ва 2

Краткосрочный рейтинг по банковским депозитам NP

Финансовая устойчивость D-

Прогноз OutlookСтабильный

1.3 Клиенты банка

Основными клиентами банка являются предприятия малого и среднего бизнеса, а также частные лица. Вместе с тем банк предлагает свои услуги крупным корпоративным клиентам.

Малый и Средний Бизнес.

Обслуживание предприятий МСБ - всегда являлось одним из приоритетным направлений бизнеса АО "Банк ЦентрКредит". В разработке продуктов для этой категории клиентов наш Банк применяет технологический подход. Продукты и услуги для МСБ в настоящее время стандартизированы для того, чтобы удовлетворять запросы специфических групп клиентов в новых рыночных условиях.

Стандартизация продуктов для МСБ, в свою очередь, позволяет добиться массовых продаж, основанных на использовании высоких технологий, аналогично тому, как это применяется в розничном бизнесе. Стратегической целью Банка в работе с предприятиями МСБ станет создание прибыльной ниши, в которой Банк будет являться лидером. Банк будет стремиться к тому, чтобы для клиентов МСБ занимала не менее 42% ссудного портфеля Банка.

Многое из стратегии по развитию розничного и корпоративного бизнеса, справедливо и для МСБ. В этом направлении, так же как и в рознице, Банк будет стремиться к постоянному повышению качества обслуживания клиентов, с тем, чтобы повысить их лояльность к Банку, и в конечном итоге, наработать обширную и стабильную клиентскую базу.

А так же, как и корпоративный банкинг, обслуживание клиентов МСБ позволит Банку добиться диверсификации источников дохода, а также сбалансировать ссудный портфель и клиентскую базу.

Ипотечное и розничное кредитование

Собственная квартира или дом дают нам чувство защищённости и спокойствия, уверенности в завтрашнем дне своей семьи и будущем детей. Именно поэтому так важно как можно раньше решить жилищный вопрос и обзавестись собственным уютным жильём. "БЦК- Ипотека" - программа для тех, кто решил купить квартиру или построить дом, обновить жильё и сделать капитальный ремонт.

· Уже сегодня Вы можете стать владельцем собственного уютного жилья!

· Консультации по вопросам получения займа на покупку жилья совершенно бесплатно!

· Займы предоставляются в тенге без привязки к иностранной валюте!

· Удобный для Вас срок погашения займа - от 36 до 264 месяцев!

· Максимальный размер займа может составить до 70 % от стоимости приобретаемого жилья!

· Ваш первоначальный взнос (из собственных средств)- от 30% от стоимости жилья!

· Выгодные для Вас условия досрочного погашения займа!

АО "Банк ЦентрКредит" уделяет большое внимание развитию розничного бизнеса, как одному из более высокодоходных направлений, обеспечивающих высокую степень диверсификации рисков по клиентам. Повышение эффективности работы Банка в этом направлении является первоочередной задачей его коллектива. Стратегия развития розничного бизнеса включает несколько ключевых направлений, например:

1. повышения качества обслуживания клиентов, использование всех имеющихся возможностей для расширения кросс - селлинговых продаж розничных продуктов Банка;

2. оптимизация внутренних бизнес - процессов, что потребует предельно детального аудита всех бизнес - процессов, выявление и устранение факторов, тормозящих работу, а также применения инновационные технологии, которые помогут значительно упростить и автоматизировать работу, что позволит сэкономить время и повысить оперативность работы банка;

3. акцент на продажах высокотехнологичных продуктов, что означает уход от традиционного банковского обслуживания физических лиц в сторону использования альтернативных каналов проведения банковских операций;

4. повышение качества подготовки персонала путём организации системы профессиональной подготовки сотрудников, нацеленной на комплексное обучение;

5. обеспечение стабильного роста депозитной базы за счёт предложения клиентам линейки новых конкурентоспособных продуктов;

6. работа по взысканию проблемной задолженности клиентов.

Кредитование бизнес - клиентов.

Несмотря на активное развитие розницы, корпоративные клиенты также являются важным источником прибыли Банка, которые приносят более 60 % от общей прибыли банка. Развитие этого направления позволяет Банку

· диверсифицировать источники дохода,

· иметь сильный контроль над качеством активов, а также сбалансированный ссудный и клиентский портфель по сегментам, отраслям и продуктам.

· понижать свои риски

Руководство АО "Банк ЦентрКредит" считает корпоративный отдел весьма перспективным и высокодоходным направлением бизнеса, и будет применять взвешенный подход к отбору стратегически крупных клиентов. В планах руководства создать своего рода бутик корпоративного банкинга для корпоративных клиентов, которым Банк сможет предоставить наилучший уровень услуг и продуктов на уровне ВИП - обслуживания.

Стратегия развития корпоративного бизнеса включает следующие ключевые направления работы:

1. акцент на кросс - продаж, основанных на практичном подходе к клиентам;

2. совершенствование основных операций и продуктов через предоставление полного спектра продуктов и услуг с акцентом на развитие торгового финансирования;

3. стремление к балансу ссудного портфеля по отраслям и сосредоточению в приоритетных отраслях, которые в будущем будут являться локомотивом экономики;

4. стремление к балансу ссудного портфеля по срокам, продуктам, доходности и залоговому обеспечению.

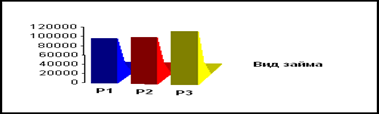

Таблица №1 - Объем кредитов гарантий и аккредитивов, млн тенге

| Вид займа |

2006 |

2007 |

2008 |

| Розничное кредитовние |

1292 |

1369 |

1500 |

| Ипотечное кредитование |

987 |

1096 |

1267 |

| Кредитование малого и среднего бизнеса |

30911 |

35200 |

38641 |

| Кредитование бизнес - клиентов. |

97600 |

101569 |

115753 |

Рисунок № 1 Объем в разрезе кредитов гарантий и аккредитивов, млн тенге

Депозиты.

Депозитный портфель банка включая остатки на текущих счетах на 1 января 2008 года составил: физические лица: 2142 млн. тенге; юридические лица: 25994 млн тенге.

Депозитный ряд банка включает в себя следующие виды вкладов: "Срочный", "Рантье", "Пенсионный", "Подумай о детях", "Чемпион" "Долгосрочный", "Срочный – Накопительный", "До востребования".

В 2008 году он пополнился новыми видами депозитов : "V.I.P." и "Простое решение". В свою очередь депозиты делятся исходя из своего назначения.

Депозит "Срочный"

· открывается на срок от одного дня до одного месяца.

· Минимальная сумма вклада составляет три млн. тенге

· По вкладу предусмотрено автоматическая пролонгация депозитного договора

· Отсутствуют штрафные санкции на досрочные расторжения договоров

· Сумма вознаграждения выплачивается за фактически используемое время:

До 1 месяца - 4,5 %

Свыше 1 месяца - За фактическое время по ставке Договора банковского вклада.

"Рантье"

· открывается на срок от 3-х до 24-х месяцев .

· Минимальная сумма вклада составляет 1500 теге или 10 доларов США или 10 Евро

· По вкладу предусмотрен минимальный неснижаемый остаток денежных средств на счет не менее 1500 теге или 10 доларов США или 10 Евро

· По вкладу предусмотрена автоматическая пролонгация депозитного договора.

· Сумму денежных средств можно снять без предварительного уведомления банка.

· Сумма вознаграждения выплачивается каждый месяц:

От 1 мес до 1 года - 10,5 % тенге; 8,5 % –доллар США; 7,5 % Евро

Свыше 1 года – до 24 месяцев - 12,5 % тенге; 9,5 % доллар США; 7,5 % Евро.

"Чемпион"

· открывается на срок от 12-ти до 37-ми месяцев .

· Минимальная сумма вклада составляет 40000 тенге или сумма эквивалентная данному вкладу.

· Досрочное расторжение договора банковского вклада возможно.

· По вкладу предусмотрен минимальный неснижаемый остаток денежных средств на счет не менее 40000 теге или эквивалент в валюте.

· По вкладу предусмотрена автоматическая пролонгация депозитного договора.

· Сумма вознаграждения выплачивается каждые 3 месяца.

"Чемпион"

|

Ставка в тенге |

Ставка в долларах США |

Ставка в евро |

| Срок от 12 до 18 мес |

9 |

8 |

7 |

| От 18 до 24 мес |

10,5 |

8,5 |

7,5 |

| 24 до 30 месяцев |

11,5 |

9,0 |

8,5 |

| От 30 до 37 месяцев |

13 |

11 |

10 |

"Простое решение"

Депозит "Простое решение" - это выгодное капиталовложение от АО "Банк ЦентрКредит" для тех, кто ценит простоту, надежность и высокую доходность. Условия депозита:

· Выгодные сроки вклада от 3-до 24 месяцев

· Лучшие процентные ставки на рынке до 13,5%

· Минимальная сумма вклада: - в тенге 150000; в валюте 1500 долларов США или Евро.

· Возможность пополнения вклада.

· Фиксация процентной ставки в течение всего срока.

· Ежеквартальная капитализация вознаграждения

· Депозит является объектом коллективного страхования.

· По вкладу предусмотрена автоматическая пролонгация депозитного договора.

· Дополнительное преимущество: выпуск персональной карточки Виза Электрон и Виза Классик

1.4 Положениеоб отделе/секторе платежных карточек филиала

Общие положения.

1.1. Отдел/сектор платежных карточек является структурным подразделением филиала АО " Банк ЦентрКредит".

1.2. В своей деятельности руководствуется действующим законодательством Республики Казахстан, постановлениями Правительства, нормативными актами Национального банка РК, Уставом АО "Банк ЦентрКредит" и процедурами банка.

1.3. Руководитель Отдела/сектора платежных карточек непосредственно подчиняется Управляющему Фронт-офиса.

1.4. Отдел/сектор платежных карточек обеспечивает поддержку и контроль РКО по работе с платежными карточками, осуществляет мониторинг, анализ, определение рекомендаций и осуществление мер по продвижению карточного бизнеса в регионе, обеспечивает бесперебойную и качественную работу карточного оборудования.

1.5. Работники отдела/сектора назначаются и освобождаются от должностей приказом Директора филиала.

Основные задачи

2.1. Повышение продаж карточных продуктов.

2.2. Мониторинг, анализ, определение рекомендаций и осуществление мер по продвижению карточного бизнеса в регионе.

2.3. Повышение эффективности банкоматов и pos-терминалов.

2.4. Обеспечение своевременной и качественной работы по проведению операций, связанных с пластиковыми карточками.

2.5. Поддержка и контроль РКО по работе с платежными карточками.

2.6. Осуществление мероприятий, способствующих повышению эффективности и качества совершаемых операций, профессиональной подготовки сотрудников отдела/сектора и всех заинтересованных подразделений филиала.

Основные функции карточного отдела

3.1. Организация работы по выпуску и выдаче карточек.

3.2. Обработка заявок на кредитные лимиты по карт-счетам.

3.3. Решение диспутных ситуаций.

3.4. Координация, консультация и помощь в организации продаж карточных продуктов в РКО.

3.5. Проведение анализа рынка платежных карточек и выявление потенциальных клиентов.

3.6. Разработка планов продаж карточных продуктов для РКО и осуществление мероприятия по их выполнению.

3.7. Установка планов по установке устройств и внедрение методов повышения эффективности устройств.

3.8. Разработка и осуществление мероприятий, способствующих повышению эффективности и качества совершаемых операций, профессиональной подготовки работников РКО.

3.9. Повышение рентабельности устройств.

3.10. Развитие эквайринговой сети.

3.11. Обучение сотрудников банка и коммерсантов по признакам подлинности карточек.

3.12. Обработка заявлений и открытие карточных счетов в ЦКБ и Карточном модуле.

3.13. Получение карточек и пин-конвертов с Головного офиса и отправка в РКО.

3.14. Работа с карточным модулем.

3.15. Организация работы по установке банковского оборудования (банкомат pos-терминал, импринтер).

Права и ответственность работников. Работники отдела/сектора платежных карточек имеют право:

- Получать от структурных подразделений филиала материалы, справки, документы и другую информацию, необходимую для выполнения возложенных на отдел/сектор обязанностей, с соблюдением установленных Банком ограничений доступа к информации;

- Вести переговоры и переписку с Банками, Таможенным Управлением, Налоговыми комитетами, правоохранительными органами, юридическими лицами в Республике Казахстан в соответствии с действующими внутренними нормативными документами и указаниями руководства филиала по вопросам, связанным с деятельностью отдела/сектора;

- Вносить на рассмотрение руководству филиала предложения по совершенствованию деятельности отдела/сектора платежных карточек;

2. Анализ финансового состояния АО "БанкЦентрКредит"

АО "БанкЦентрКредит" сегодня универсальный финансовый институт, который предоставляет широкий спектр услуг как корпоративным, так и физическим лицам.

По состоянию на 01 января 2008 г. активы банка составили 140 млрд. тенге, собственный капитал – более 28млрд. тенге. Рост активов банка в 2008 году превысил 68%. Рост ссудного портфеля АО "БанкЦентрКредит" составляет 39 млрд. тенге, увеличившись с начала 2008 года на 58%. Половину этой суммы составляют займы малому и среднему бизнесу, а свыше 52% приходится на розничные кредиты. За 2008 год увеличился объем срочных депозитов населения на 72%, составив 22,4 млрд. тенге.

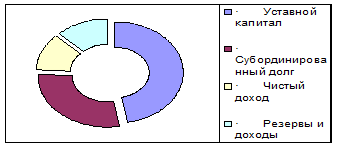

Рисунок 2 - Структура собственного капитала, млн. тенге

Согласно рисунку 2вСтруктура собственного капитала составляет, млн. тенге:

Уставной капитал 5063

Субординированный долг 3088

Чистый доход 1294

Резервы и доходы прошлых лет 1355

2.1 Акционеры и капитал АО "Банк ЦентрКредит"

Банк, сохраняя свою конкурентоспособность и востребованость, продолжает укреплять позиции на финансовом рынке РК. В соответствии с решением акционеров банк выпустил и разместил четвертую эмиссию в объеме 2 млрд. тенге. По состоянию на 1 января 2008 года оплаченный составной капитал составил 5063 млн. тенге.

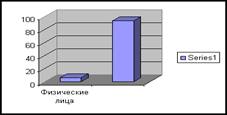

Рисунок 3- Доля в уставном капитале, %

Согласно рисунку 3 Доля в уставном капитале составляет, %

Физические лица 6,58

Юридические лица93,42

Банк успешно разместил на внутреннем фондовом рынке Казахстана среди пенсионных фондов и кампаний третий выпуск субординированных облигаций сроком на 7 лет на сумму 3 млрд. тенге. Ценные бумаги банка включены в официальный список категории "А" Казахстанской фондовой биржи. Размещение собственных ценных бумаг позволило увеличить капитал банка. Собственный капитал банка составил 10800 млн. тенге или вырос на 77% по сравнению с 45% -ным ростом капитала всего банковского сектора. Рост собственного капитала повышает надежность банка и позволяет расширить убьем активных операций на финансовом рынке подтверждает доверие как внутренних так и зарубежных партнеров.

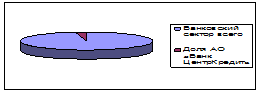

Рисунок 4 - Собственный капитал, млн. тенге

Согласно рисунку 4 Собственный капитал составляет, млн. тенге

Банковский сектор всего 122200

Доля АО "Банк ЦентрКредит" 3660

За 2008 год объем срочных депозитов населения увеличился на 69,5%, составив 23,6 млрд. тенге. За девять месяцев 2008 года остатки на счетах клиентов выросли на 15,7%, составив 27,8 млрд. тенге на конец сентября. Рост средств и депозитов клиентов произошел, главным образом, за счет срочных депозитов населения, которые увеличились на 46,3% от начала года.

Общий объем кредитных вложений АО "БанкЦентрКредит" в экономику Республики за 2008 год возрос в 1,7 раз и на 1 января 2009 года достиг 75,6 млрд., из которых больше половины (45млрд) – кредитование отраслей экономики. Возрастают масштабы межбанковского кредитования: в 6 раз - за 2007 год, в 3 раза - за 2008 год. Во втором полугодии 2008 г. активизировались операции на рынке межбанковского кредита непосредственно между банками второго уровня. Общий объем сделок на данном рынке в 2008 году составил порядка 23 млрд. тенге. Одними из довольно недорогих операций по привлечению ресурсов являются операции РЕПО с государственными ценными бумагами. За 2008 год ставка рефинансирования пересматривалась 9 раз и снизилась с 22,3% в январе до 32,5% в ноябре.

Отчеты об изменениях в собственном капитале (в тыс. тенге)

| 2008 |

2007 |

| Чистый доход |

365.026 |

260.035 |

| Переводы |

13.613 |

10.456 |

| Выпуск простых акций |

632 |

632 |

| Выпуск привилегированных акций |

243.326 |

331.723 |

| Приобретение собственных акций |

563 |

563 |

| Чистый доход |

436.353 |

435.352 |

Отчеты о доходах и расходах (В тыс. тенге,)

| 2008 |

2007 |

| Процентные доходы |

| Займы клиентам |

1.594.168 |

1.113.564 |

| Ценные бумаги |

208.907 |

199.270 |

| Кредитные учреждения |

23.834 |

7.421 |

| Итого: |

1.826.909 |

1.320.255 |

| Процентные расходы |

| Средства клиентов |

572.097 |

356.399 |

| Средства кредитных учреждений |

82.288 |

75.762 |

| Субординированный долг |

40.510 |

37.244 |

| Доходы в виде комиссионных и сборов |

457.807 |

355.730 |

| Чистый процентный доход |

1.076.711 |

848.405 |

| Расходы в виде комиссионных и сборов |

33.850 |

25.120 |

| Комиссионные и сборы |

423.957 |

330.610 |

| Доходы, за минусом расходов по ценным бумагам |

2.246 |

15.623 |

| Прочий доход |

4.649 |

2.874 |

| Непроцентные доходы |

127.123 |

156.853 |

Правление ОАО "Банк ЦентрКредит"

| Представитель Правления, член Совета Директоров |

Ли Владислав Сединович

|

| Заместитель Председателя Правления, директор Административного департамента |

Адилханов Булан Адилханович

|

| Заместитель Председателя Правления, директор Департамента кредитных рисков |

Альжанов Максат Кабыкенович.

|

| Заместитель Председателя правления, директор Финансового департамента |

Ердесов Магаз Нурсултанович

|

| Заместитель Председателя Правления, директор Департамента развития бизнеса |

Рахимбаев Медет Избасарович

|

2.2 Основные финансовые показатели

Таблица 2 - Основные финансовые показатели, г

| 2007 год |

2008 год |

| Процентные доходы |

6,962,144 |

4,877,784 |

| Процентные расходы |

(3,333,540) |

(2,298,014) |

| Чистый процентный доход до формирования резерва на потери по судам. |

3,628,604 |

2,579,770 |

| Формирование резерва на потери по судам |

(1,434,198) |

1,037,084 |

| Чистый процентный доход |

2,194,406 |

1,542,686 |

| Чистая прибыль по операциям с торговыми ценными бумагами |

111,886 |

| Чистая прибыль по операциям с иностранной валютой |

452,529 |

250,630 |

| Доходы по услугам и комиссии полученные |

2,209,659 |

1,450,431 |

| Расходы по услугам комиссии уплаченные |

(207,398) |

(166,240) |

| Чистый (убыток) прибыль от инвестиционных вложений в ценные бумаги |

3,789 |

87,037 |

| Прочие доходы (расходы) |

21,044 |

33,611 |

| Чистые не процентные доходы |

2,583,931 |

1,588,247 |

| Операционные доходы |

4,778,337 |

3,130,933 |

Согласно таблице 2 показывается сравнение основных финансовых показателей. В 2008 году в экономике Казахстана продолжился динамичный рост объемов производства, потребления и инвестиций. По итогам года ВВп вырос на 9,2 процента и составил 4,5 трлн. тенге ( доллар 29,8 млрд.) Объемы производства в промышленности увеличились на 8,8процента в сельском хозяйстве на 14,4 процента в строительстве на 9,3 процента. Объем розничного товарооборота увеличился на 10 процентов. Сумма инвестиций в основной капитал возросла на 10,6 процента и составила около 29 процентов к ВВП. Рост объемов производства был тесно связан с расширение внешнеторгового оборота страны. По данным таможенной статистике в 2003 году объем экспорта составил 12,9 млрд. Рост на 33 процента по сравнению с предыдущим годом, импорт – 8,3 млрд. рост на 28%. Сальдо счета текущих операций вновь стала положительным, Существенно возрос приток иностранных прямых инвестиций. Значительный рост притока экспортной валютной выручки в Казахстан в сочетании с ослаблением позиций доллара США на мировых рынках сформировали в 2008 году устойчивую тенденцию к укреплению курса тенге на внутреннем валютном рынке.

Консолидированный отчет о прибылях и убытках за год.

Таблица 3 - Консолидированный отчет о прибылях и убытках за год

| 2007 год |

2008 год |

| Операционные расходы |

3,387,728 |

2,317049 |

| Прибыль до формирования прочих резервов, дохода (убытка) ассоциированных компаний, подоходного налога и вычета доли меньшинства |

1,390,609 |

813,884 |

| Формирование резервов на потери по прочим операциям |

5,143 |

100,879 |

| Формирование резервов на потери по ценным бумагам, имеющимся в наличии для продажи |

44,000 |

| Доход (убыток) от участия в ассоциированных компаниях |

871 |

2,537 |

| Прибыль до налогообложения и вычета доли меньшинства |

1,386,337 |

666,468 |

| Расходы по подоходному налогу |

121,076 |

20,735 |

| Чистая прибыль до вычета доли меньшинства |

1,265,261 |

645,733 |

| Доля меньшинства |

28,640 |

98 |

| Чистая прибыль |

1,293,901 |

645,831 |

| Прибыль на акцию |

63,61 |

47,02 |

Согласно таблице 3 показывается сравнение Консолидированного отчета о прибылях и убытках за год. Анализ депозитных операций АО "БанкЦентрКредит". АО ""БанкЦентрКредит совершает операции по депозитам, принимаемым от физических лиц и юридических лиц, резидентов и нерезидентов Республики Казахстан в соответствии с действующим законодательством Республики Казахстан.

На основе статистических данных АО "БанкЦентрКредит" проведем анализ по депозитным операциям АО "БанкЦентрКредит".

Самый первый факт, который необходимо констатировать - это положительная динамика роста объема депозитов в период с января по октябрь 2008 года. За 2008 год объем срочных депозитов населения увеличился на 77%, составив 26 млрд. тенге. За девять месяцев 2008 года остатки на счетах клиентов выросли на 16,7%, составив 29,8 млрд. тенге на конец сентября. Рост средств и депозитов клиентов произошел, главным образом, за счет срочных депозитов населения, которые увеличились на 47,8% от начала года. Но в целом за январь-август текущего года доля Банка на рынке клиентских депозитов снизилась с 27,5% до 22,0%. Ставки вознаграждения (интереса) по привлекаемым депозитам в зависимости от вида депозита и сроков, утверждаются Наблюдательным Советом банка по предложениям Правления банка.

По срочным вкладам населения в тенге ставка расходов снизилась с 13,57% до 12,89% (соответствующие средние ставки привлечения БВУ с 15,6% до 14,4%), в валюте с 9,51% до 7 66% (с 8,6% до 6,1% соответственно). Ставка расходов по срочным счетам юридических лиц в тенге за девять месяцев снизилась с 13,95% до 9,59%.

Четко прослеживается зависимость динамики объемов депозитов, структурированных по валюте, от динамики национальной валюты тенге.

На конец рассматриваемого период прирост депозитов в национальной валюте составил 49,9% номинально и 45,3% реально по сравнению с началом года. В августе и в сентябре наблюдался даже некоторый спад, вызванный стабильностью тенге (ревальвация тенге в августе месяце составила 0,13%); однако, в октябре месяце внове произошел прирост на 14,1% по сравнению с сентябрем, и составил 82,8% по сравнению с началом года (77,3% в пересчете на американский доллар). Темп прироста депозитов в иностранной валюте превзошел аналогичный темп прироста по тенговым депозитам в 1,7 раз.

Как показывают статистические данные, переводимые депозиты (почти деньги) в иностранной валюте со стороны небанковских юридических лиц составили в тенговом эквиваленте 45 112 млн. (около $310 млн.) против 43 615 млн., вложенных в национальной валюте (примерно $306,5 млн.).

Доля вкладов до востребования в национальной валюте в общем объеме по последним данным составляет 39,3%. В апреле месяце текущего года он вообще был равен 38,1%; этот показатель является самым низким параметром с начала 2008 года, когда 59,4% переводимых вкладов населения приходилось на счета в национальной валюте.

Таким образом, подводя итоги анализа депозитной деятельности АО "БанкЦентрКредит" можно сделать следующие выводы. С одной стороны - это повышение доверия населения к банковской системе, что было достигнуто благодаря целенаправленной денежно-кредитной политики банка, проведению агрессивной депозитной политики со стороны других банков, усилению конкуренции среди них, увеличение банковских продуктов в депозитном секторе как для корпоративных клиентов, так и для населения С другой стороны - это процесс усиления долларизации экономики в целом и банковского сектора в частности. Это объясняется тем, что наученных на собственном опыте вкладчиков не могут переубедить в надежности национальной валюты ни относительно устойчивый курс тенге в последнее время, ни внушительное положительное сальдо внешнеторгового оборота, вызванного в первую очередь благоприятной конъюнктурой на финансовом рынке, ни растущие резервы страны, ни более низкая ставка вознаграждения по депозитам в иностранной валюте.

Анализ кредитной деятельности банка.

В рыночных условиях хозяйствования основной формой кредита является банковский кредит, предоставляемый коммерческими банками разных типов и видов. Субъектами кредитных отношений в области банковского кредита являются лица (юридические и физические), предоставившие своим клиентам разнообразные виды кредитов, которые могут классифицировать по различным признакам.

Общий объем кредитных вложений АО "БанкЦентрКредит" в экономику Республики за 2008 год возрос в 1,4 раз и на 1 января 2009 года достиг 76,5 млрд., из которых больше половины (45 млрд) – кредитование отраслей экономики. Возрастают масштабы межбанковского кредитования: в 6,5 раз - за 2007 год, в 4,9 раза - за 2008 год.

В первом полугодии 2008 г. активизировались операции на рынке межбанковского кредита непосредственно между банками второго уровня. Общий объем сделок на данном рынке в 2008 году составил порядка 51 млрд. тенге. Одними из довольно недорогих операций по привлечению ресурсов являются операции РЕПО с государственными ценными бумагами.

За 2008 год ставка рефинансирования пересматривалась 6 раз и снизилась с 190% в январе до 72,9% в ноябре. Важно заметить, что в настоящее время ставка рефинансирования - наиболее значимый индикатор состояния всей ресурсной базы банков и является по-прежнему основным параметром регулирования спроса на деньги. Объясняется это тем, что банки до последнего времени активно работали с аукционными, межбанковскими ресурсами, стоимость которых определяется ставкой рефинансирования.

На 31 декабря коммерческие займы клиентам были выданы исключительно по Казахстану и распределялись по следующим основным отраслям экономики:

| 2008 |

2007 |

| Физические лица |

497.11 |

587,6 |

| Торговые предприятия |

311,89 |

412,58 |

Сельское хозяйство и производство

пищевых продуктов

|

168,84 |

274,14 |

| Услуги |

510,11 |

660,47 |

| Строительство |

325 |

467 |

| Производство |

297 |

301,9 |

| Транспорт |

214,3 |

274,69 |

Государственные и муниципальные

органы

|

174,8 |

186,13 |

| Телекоммуникации |

111 |

567 |

| Машиностроение |

411 |

523 |

| Прочее |

741 |

621 |

Вывод: По состоянию на 31 декабря 2008 года займы Банка, по которым не начислялось вознаграждение, составляли 174.2 тысячу тенге (в 2007 году: 225.9 тысяч тенге).

Начисление вознаграждения по займам прекращается тогда, когда существуют сомнения в получении полной суммы основного долга и вознаграждения (просрочка по оплате основной суммы и вознаграждения).

Займы были выданы следующим типам заёмщиков:

| 2008 |

2007 |

| Частные компании |

6841238 |

5497578 |

| Физические лица |

4000396 |

3873222 |

| Государственные компании |

317890 |

279998 |

Вывод: По состоянию на 31 декабря 2008 года займы 10 крупным заемщикам составили 17% от общего портфеля (2007: 23%). Валовая стоимость данных займов составляла 5515897тысяч тенге и 3146541 тысяч тенге по состоянию на 31 декабря 2008 и 2007 годов, соответственно.

Заключение

В связи со сложившейся на данный момент международной экономической обстановкой важно своевременно реагировать на изменения, происходящие в структуре рынка. Рынок диктует конкуренцию.

Чтобы выжить в создавшейся экономической ситуации, предприятию важно выдерживать эту конкуренцию. Конкурентоспособностью должен обладать не только товар, но и услуги, предоставленные как посредникам, так и конечным потребителям. Предприятие должно действовать как единая целостная система, Т.е. все отдельно функционирующие отделы должны выполнять одно общее дело - удовлетворять спрос населения в продукции. Для этого необходимо провести определенные мероприятия по улучшению деятельности предприятия.

Работники предприятия должны быть не только профессионально подготовлены, но и должны уметь вести коммерческие переговоры с партнерами, должны знать этикет предпринимателя-коммерсанта. Они должны знать и предвидеть коммерческий риск и способы его уменьшения, уметь активно изыскивать товары, проявлять и развивать свою коммерческую инициативу и предприимчивость, знать способы и методы регулирования хозяйственных взаимоотношений между покупателями и поставщиками товаров. Руководители должны вооружаться основами рекламного дела, маркетинга, менеджмента и многими другими для того чтобы обеспечить рациональное осуществление торгово-технологического процесса необходима, хорошо продуманная система управления всеми его операциями. Это позволит более эффективно использовать помещения предприятия, оборудования, рабочую силу и в конечном итоге создать условия для обеспечения высокого качества продукции и уровня обслуживания покупателей.

Акционерное общество "Банк ЦентрКредит" - это влиятельный финансовый институт Республики Казахстан, имеющий высокий авторитет как в стране, так и на международном уровне.

Банк был основан в 1988 году, став одним из первых коммерческих банков на территории республики. Сегодня совокупные активы АО "Банк ЦентрКредит" составляют более 100 млрд.тенге. В филиалах и отделениях банка работает более полутора тысяч человек.

Банк является членом Казахстанской Фондовой Биржи, представителем системы денежных переводов Western Union по Средней Азии и Казахстану, участником системы обязательного коллективного гарантирования (страхования) вкладов физических лиц.

Банк представлен во всех регионах Республики Казахстан. И оказывает финансовые услуги высокого класса 175 тысячам своих клиентов.

Руководство банка предъявляет высокие требования к образованию, квалификации и личным качествам своих специалистов. Особенно поощряется их стремление к профессиональному и творческому росту, освоению новейших банковских технологий, инициативности и предприимчивости.

Банк постоянно проводит обучение своих сотрудников, с целью улучшения имеющихся навыков и приобретения новых. Недавно открыт Корпоративный Учебный центр.

С целью формирования качественного кадрового резерва в банке действует Программа стажировок молодых специалистов, выпускников высших учебных заведений.

В настоящее время банк активно расширяет спектр предоставляемых услуг клиентам. В рамках данного процесса открыты перспективы для карьерного роста сотрудников. Инициатива, профессионализм и лидерство - органическая часть служебной карьеры в банке.

Система мотивации труда сотрудников банка, основана на справедливом вознаграждении за труд, и состоит из фиксированной заработной платы, коллективного премирования и премирования по итогам индивидуальной работы.

В ежедневной работе сотрудники банка руководствуются принципами открытости и честности, соблюдая деловую и профессиональную этику.

В ходе прохождения производственной практики в Костанайском филиале АО "БанкЦентрКредит" большое внимание было уделено изучению Кредитных карточек visa, кредитной политики Банка, а также НПФ Капитал. В настоящее время казахстанский банковский бизнес претерпел большие потери из-за финансового кризиса. В связи с этим условия по кредитам ужесточились и количество выдаваемых кредитов снизилось, так же снизился спрос на пластиковые карточки. В связи с этой ситуацией Банк стремится наиболее минимизировать свои риски: увеличением процентной ставки, подходящим залоговым обеспечением и наибольшее привлечение к пластиковым карточкам.

Было проанализирована работа специалиста отдела и изучены принципы и порядок проведения привлечения клиента с последующей выдачей пластиковых карточек.

|