ПРЕДОСТАВЛЕНИЕ УСЛУГ ФИЗИЧЕСКИМ ЛИЦАМ КОММЕРЧЕСКИМ БАНКОМ

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ПРЕДОСТАВЛЕНИЯ УСЛУГ ФИЗИЧЕСКИМ ЛИЦАМ КОММЕРЧЕСКИМ БАНКОМ

1.1 Сущность и функции коммерческого банка

1.2 Понятие и развитие услуг коммерческих банков

1.3 Характеристика основных видов услуг, предоставляемых коммерческим банком

2. АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ УХТИНСКОГО ОТДЕЛЕНИЯ № 4053 СЕВЕРНОГО БАНКА СБЕРБАНКА РОССИИ

2.1 Краткая характеристика Дополнительного офиса № 4053/067 Ухтинского отделения № 4053 Северного банка Сбербанка России

2.2 Анализ финансовых показателей деятельности Ухтинского отделения № 4053 Северного банка Сбербанка России

3. КОМИССИОННЫЕ УСЛУГИ, ПРЕДОСТАВЛЯЕМЫЕ ФИЗИЧЕСКИМ ЛИЦАМ ДОПОЛНИТЕЛЬНЫМ ОФИСОМ № 4053/067 УХТИНСКОГО ОТДЕЛЕНИЯ № 4053 СЕВЕРНОГО БАНКА СБЕРБАНКА РОССИИ

3.1 Анализ комиссионных услуг, предоставляемых физическим лицам Дополнительным офисом № 4053/067 Ухтинского отделения № 4053 Северного банка Сбербанка России

3.2 Предложения по усовершенствованию банковских услуг

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

С переходом к системе рыночных отношений в банковском деле одной из актуальных становится проблема детального изучения роли и места банковских услуг в общей совокупности операций коммерческих банков, причин появления и развития новых услуг, а также их влияния на показатели доходности и ликвидности банков. Поиски ответов на эти вопросы будут способствовать развитию банковского дела в нашей стране, более полному удовлетворению потребностей субъектов экономики и государства в банковских услугах.

В последние годы отмечается динамичное развитие российского банковского сектора (растут активы банков, объем привлеченных вкладов, капитализация банковской системы). Одним из таких направлений в современных условиях может стать розничный банковский бизнес. Это вызвано рядом причин. Во-первых, крупные корпоративные клиенты уже охвачены банковскими услугами, и конкуренция в секторе корпоративных услуг сложилась жесткая. Рынок розничных банковских услуг только формируется и имеет огромный потенциал роста. Во-вторых, сбережения населения являются важным источником ресурсов для банков. В-третьих, кредитование населения способствует росту потребительского спроса, который выступает одним из факторов экономического роста. Кроме того, расширение услуг населению позволяет диверсифицировать банковскую деятельность и снизить банковские риски в целом.

Реклама

Таким образом, актуальность темы исследования обусловлена:

1. Важным социально-экономическим значением розничных услуг для банковской системы и общества;

2. Необходимостью совершенствования деятельности банков в сфере розничных услуг;

3. Недостаточностью комплексного исследования темы.

Тема является актуальной еще и потому, что для поддержания прибыльности деятельности банка и ее увеличения необходимо наращивать объемы предоставляемых банком услуг и совершенствовать уже имеющиеся.

Услуги, которые оказывают (производят) банки и принимают (потребляют) их клиенты, можно отнести к числу фундаментальных экономических ценностей современного общества. Без этих услуг хозяйственная жизнь общества немыслима, и она замирает, как только с оказанием или получением данных услуг происходят какие-либо сбои.

Целью дипломной работы является анализ услуг, предоставляемых физическим лицам Дополнительным офисом № 4053 / 067 Ухтинского отделения № 4053 Северного банка Сбербанка России.

Для достижения поставленной цели предполагается решить следующие задачи:

1. Рассмотреть теоретические и методологические аспекты анализа услуг коммерческого банка, предоставляемых физическим лицам;

2. Дать краткую характеристику Дополнительного офиса № 4053 /067 Ухтинского отделения № 4053 Северного банка Сбербанка России;

3. Провести анализ финансовых показателей деятельности Ухтинского отделения № 4053 Северного банка Сбербанка России;

4. Провести анализ услуг, предоставляемых физическим лицам Дополнительным офисом № 4053/067 Ухтинского отделения № 4053 Северного банка Сбербанка России;

5. Разработать и экономически обосновать предложения по усовершенствованию банковских услуг.

Объектом исследования настоящей дипломной работы является Ухтинское отделение № 4053 Северного банка Сбербанка России.

Предметом исследования являются услуги банка и финансовые показатели деятельности Ухтинского отделения № 4053 Северного банка Сбербанка России за 2006-2008 годы.

Дипломная работа состоит из введения, трех глав основной части, выводов (заключения), списка литературы и приложений. Каждая глава соответствует задачам, поставленным в работе.

Во введении обоснована актуальность выбора темы, определены объект, предмет исследования, цель и соответствующие ей задачи, охарактеризованы источники информации.

Реклама

В первой главе рассмотрены теоретические и методологические основы анализа услуг, предоставляемые коммерческим банком физическим лицам.

Во второй главе представлена краткая характеристика Дополнительного офиса № 4053 /067 Ухтинского отделения № 4053 Северного банка Сбербанка России и проведен анализ его финансовой деятельности за 2006-2008 годы.

В третьей главе проводится анализ перспектив и тенденций развития услуг коммерческих банков, предоставляемых физическим лицам, сделаны выводы и внесены предложения по внедрению новых экономически обоснованных видов банковских продуктов и услуг.

Информационной основой исследования являются законодательные и нормативные документы, действующие в Российской Федерации: Федеральный Закон от 02.12.1990 №395-1 (ред. от 28.02.2009) «О банках и банковской деятельности», Федеральный Закон от 10.07.2002 №86-ФЗ (ред. от 10.01.2009) «О Центральном банке Российской Федерации (Банке России)» (Принят ГД ФС РФ 27.06.2002), специальная учебная литература по исследуемой теме (О.И. Лаврушин, Е.Ф. Жуков, Г.Н. Белоглазова и другие), материалы периодической печати (журнал «Деньги и кредит», журнал «Хозяйство и право» и др.), справочная и энциклопедическая литература, а также интернет-ресурсы (www.szbsbrf.ru, http://ru.wikipedia.org/wiki/ и др.). Для выполнения работы также были использованы данные учета и отчетности Ухтинского отделения № 4053 Северного банка Сбербанка России.

В ходе исследования использовались общенаучные методы (анализ источниковой базы по исследуемой теме), обобщение и синтез точек зрения, представленных в источниковой базе, методы сравнений, комплексной оценки, наблюдение, обследование и аналитические процедуры.

Результаты исследования могут быть применены на практике.

Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков.

Главным звеном банковской системы любого государства является центральный банк страны. Центральные банки являются регулирующим звеном в банковской системе, поэтому их деятельность связана с укреплением денежного обращения, защитой и обеспечением устойчивости национальной денежной единицы и ее курса по отношению к иностранным валютам, развитием и укреплением банковской системы страны, обеспечением эффективного и бесперебойного осуществления расчетов [2].

Кредитная организация - юридическое лицо, которое на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности».

В соответствии с этим законом банки России действуют как универсальные кредитные учреждения, совершающие широкий круг операций на финансовом рынке. Среди них:

1. Привлечение во вклады денежных средств физических и юридических лиц.

2. Размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности.

3. Открытие и ведение банковских счетов физических и юридических лиц.

4. Предоставление различных по видам и срокам кредитов.

5. Покупка-продажа и хранение ценных бумаг, иностранной валюты [1, с. 5].

Основное назначение банка - посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Наряду с банками перемещение денежных средств на рынках осуществляют и другие финансовые и кредитно-финансовые учреждения: инвестиционные фонды, страховые компании, брокерские, дилерские фирмы и т.д.

Банк отличается от небанковских специальных институтов (прочих "кредитных учреждений") тем, что он с позиции законодательства становится таковым только в случае, если выполняет три вытекающих из его сути операции, которые и получили название чисто банковских. Это депозитная, кредитная и расчетная операции. Банком считается такое учреждение, которое выполняет все три операции одновременно.

Однако законодательно в РФ не запрещено любому юридическому лицу заниматься кредитной деятельностью - эти операции не являются монополией только банков. Но для этого необходимо получить соответствующую лицензию.

Деятельность коммерческого банка не ограничивается тремя операциями. К числу банковских операций (кроме вышеперечисленных) относятся: кассовое обслуживание, инкассация денежных средств и платежных документов, привлечение во вклады и размещение драгоценных металлов, выдача банковских гарантий.

Кроме того, в соответствии с российским банковским законодательством коммерческие банки помимо перечисленных выше банковских операций вправе производить следующие сделки:

1. Выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме.

2. Приобретение права требования по исполнению обязательств от третьих лиц в денежной форме.

3. Оказание консультационных и информационных услуг.

4. Предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей.

5. Лизинговые операции.

Кредитная организация также вправе выполнять иные сделки, присущие ей как юридическому лицу в соответствии с законодательством Российской Федерации. Все банковские операции и сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России и в иностранной валюте.

Законодательно банкам в РФ запрещено заниматься производственной, торговой и страховой деятельностью. Это может быть связано с тем, что банки, обладая значительными финансовыми возможностями, могут монополизировать соответствующий сектор "небанковского" бизнеса.

Современные коммерческие банки - банки, непосредственно обслуживающие предприятия и организации, а также население - своих клиентов. Коммерческие банки выступают основным звеном банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами экономики. Их отношения с клиентами носят коммерческий характер. Основная цель функционирования коммерческих банков - получение максимальной прибыли.

Коммерческие банки представляют собой второй уровень банковской системы. Они концентрируют основную часть кредитных ресурсов, осуществляют широкий диапазон банковских операций и финансовых услуг юридическим и физическим лицам. Сегодня к группе коммерческих банков в разных странах относится целый ряд институтов с различной структурой и разным отношением к собственности. Главным их отличием от центральных банков является отсутствие права эмиссии банкнот. Среди коммерческих банков различаются два типа - универсальные и специализированные банки. Во всех странах с рыночной экономикой коммерческие банки занимают ведущее место в платежном механизме экономики.

Первым и основополагающим принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов, т.е. коммерческий банк должен обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсов. Прежде всего это относится к срокам тех и других. Так, если банк привлекает средства главным образом на короткие сроки (вклады краткосрочные или до востребования), а вкладывает их преимущественно в долгосрочные ссуды, то его способность без задержек расплачиваться по своим обязательствам (т. е. его ликвидность) оказывается под угрозой. Коммерческий банк может осуществлять безналичные платежи в пользу других банков, предоставлять другим банкам кредиты и получать деньги наличными в пределах остатка средств на своих корреспондентских счетах.

Вторым важнейшим принципом, на котором базируется деятельность коммерческих банков, является полная экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами, остающимися после уплаты налогов.

Экономическая ответственность коммерческого банка не ограничивается его текущими доходами, а распространяется и на его капитал. По своим обязательствам коммерческий банк отвечает всеми принадлежащими ему средствами и имуществом, на которые в соответствии с действующими законодательством может быть наложено взыскание. Весь риск от своих операций коммерческий банк берёт на себя.

Третий принцип заключается в том, что взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит прежде всего из рыночных критериев прибыльности, риска и ликвидности. Ориентация на "общегосударственные интересы" не совместима с коммерческим характером работы банка и неизбежно обернется для него кризисом ликвидности.

Основными функциями коммерческого банка являются:

1. Мобилизация (привлечение) временно свободных денежных средств и превращение их в капитал.

2. Кредитование государства, населения и предприятий.

3. Выпуск кредитных денег.

4. Осуществление расчетов и платежей в хозяйстве.

5. Эмиссионно-учредительская функция.

6. Консультирование, предоставление экономической и финансовой информации.

Одной из важных функций коммерческого банка является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающих в процессе кругооборота фондов предприятии и денежных доходов частных лиц. Особенность посреднической функции коммерческих банков состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком.

Вторая важнейшая функция коммерческих банков - стимулирование накоплений в хозяйстве. Осуществление структурной перестройки экономики должно опираться на использование главным образом и в первую очередь внутренних накоплений хозяйства. Они, а не иностранные инвестиции должны составлять основную часть средств, необходимых для формирования экономики. Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовать имеющиеся в хозяйстве сбережения, но и сформировать достаточно эффективные стимулы к накоплению средств на основе ограничения текущего потребления.

Наряду со страхованием депозитов важное значение для вкладчиков имеет доступность информации о деятельности коммерческих банков и о тех гарантиях, которые они могут дать. Решая вопрос об использовании имеющихся у кредитора средств, он должен иметь достаточную информацию о финансовом состоянии банка, чтобы самому оценить риск будущих вложений.

Третья функция банков - посредничество в платежах между отдельными самостоятельными субъектами - при переходе к рынку приобретает новое содержание. В условиях государственной монополии на общенародную собственность все расчеты между субъектами этой собственности проводились через единственный государственный банк. Соответственно и формы расчетов, порядок платежей, меры ответственности сторон были рассчитаны на безусловную концентрацию всех расчетов в одном банке и приспособление к ней. Гарантом совершения платежей при такой системе расчетов выступало государство. Оно принимало на себя все возможные риски, которые, однако, были очень незначительными. Создание системы независимых коммерческих банков привело к рассредоточению расчетов и повышению в связи с этим риском, которые должны брать на себя коммерческие банки. Формы расчетов и платежные документы практически не изменились. Они по-прежнему ориентированы на совершение расчетных операций между филиалами одного банка, а платежные документы по форме являются внутри банковскими документами.

Во всех странах с рыночной экономикой коммерческие банки занимают ведущее место в платежном механизме экономики.

В связи с формированием фондового рынка получает развитие и такая функция коммерческих банков, как посредничество в операциях с ценными бумагами. Банки имеют право выступать в качестве инвестиционных институтов, которые могут осуществлять деятельность на рынке ценных бумаг в качестве посредника (инвестиционного брокера); инвестиционного консультанта; инвестиционной компании и инвестиционного фонда. Выступая в качестве финансового брокера, банки выполняют посреднические (агентские) функции при купле продаже ценных бумаг за счет и по поручению клиента на основании договора комиссии или поручения.

Как инвестиционный консультант банк оказывает консультационные услуги своим клиентам по поводу выпуска и обращения ценных бумаг. Если банк берет на себя роль инвестиционной компании, то он занимается организацией выпуска ценных бумаг и выдачей гарантии по их размещению в пользу третьего лица; куплей продажей ценных бумаг от своего имени и за свой счет, в том числе путем котировки ценных бумаг, т.е., объявляя на определенные ценные бумаги "цены продавца" и "цены покупателя", по которым он обязуется их продавать и покупать. Когда банк размещает свои ресурсы в ценные бумаги от своего имени и все риски, связанные с таким размещением, все доходы и убытки от изменения рыночной оценки приобретенных ценных бумаг относятся за счет акционеров банка, то он выступает в качестве инвестиционного фонда. Необходимым условием выполнения роли инвестиционного фонда является наличие в штате банка специалистов по работе с ценными бумагами, имеющих квалификационный аттестат Министерства финансов РФ, дающий право на совершение операций с привлечением средств граждан.

Коммерческие банки выступают прежде всего как специфические кредитные институты, которые, с одной стороны, привлекают временно свободные средства хозяйства, а с другой - удовлетворяют за счет этих привлеченных средств разнообразные финансовые потребности предприятий, организаций и населения.

1.2 Понятие

и развитие услуг коммерческих банков

Очень многие авторы не делают различий между банковскими операциями и банковскими услугами. Услугами чаще всего являются активно-пассивные операции банков. Активно-пассивные операции банков - комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату — комиссию. Именно эту группу банковских операций обычно называют услугами. Различают расчетные услуги, связанные с осуществлением внутренних и международных расчетов, трастовые услуги по купле-продаже банком по поручению клиентов ценных бумаг, инвалюты, драгоценных металлов, посредничество в размещении акций и облигаций, бухгалтерское и консультационное обслуживание клиентов и прочие.

Комиссионные операции банк выполняет по поручению своих клиентов за плату в виде комиссионных. Ключевой особенностью этих операций является то, что на их осуществление банком не отвлекаются собственные или привлеченные средства. Это расчетно-кассовые операции; трастовые операции (управление имуществом клиента по доверенности); операции с иностранной валютой (помимо традиционной купли-продажи они включают оплату и выставление денежных аккредитивов, покупку и оплату дорожных чеков, выпуск и обслуживание пластиковых карт, осуществление международных расчетов).

Под банковской услугой понимается одна или несколько операций банка, удовлетворяющих определенную потребность клиента.

Основные характеристики банковских услуг:

1. Банковская услуга носит нематериальный характер.

2. Продукт, то есть банковская услуга не складируется, но в банках создаются запасы денежных средств, которыми управляет банкир.

3. Проведение банковских операций и услуг регламентируется в законодательном порядке.

4. Автор новой банковской услуги не имеет авторских прав.

5. Система предоставления банковских операций и услуг эксклюзивна и интегрирована, поскольку все филиалы банка выполняют одинаковый набор банковских операций и услуг.

Большое значение для конкурентоспособности и качества банковской услуги имеют стабильность и известность банка, который ее предоставляет. Банковская услуга не будет конкурентоспособна, если банк малоизвестен и не имеет хорошей репутации. Если банк не является стабильным, то качество его услуг снижается, поскольку банковская услуга не может удовлетворить потребность клиента в надежности.

Качество банковской услуги можно определить как совокупность свойств и характеристик банковской услуги, которые придают ей способность удовлетворять обусловленные и предполагаемые потребности. Будучи продуктом труда, качество банковской услуги – категория, неразрывно связанная как со стоимостью, так и с потребительной стоимостью. В этом смысле для клиента важно, что банковская услуга обладает нужными для него свойствами, которые являются объектом потребления. Предметом потребления могут быть банковские услуги - разные по способу использования, условиям предоставления и назначению. Одна и та же банковская услуга может обладать множеством различных свойств и быть пригодной для разных способов использования, так, например, банковский кредит обладает такими свойствами, как платность, срочность, возвратность и так далее, а способов использования банковского кредита настолько много, что подсчитать их вряд ли удастся. В свою очередь, совокупность свойств, присущих отдельной банковской услуге, выделяет ее из множества аналогичных банковских услуг, и поэтому, с экономической точки зрения, качество банковской услуги – характеристика ее способностей удовлетворять ту или иную потребность, а сама банковская услуга представляет собой не что иное, как совокупность полезных свойств. Эта совокупность делает банковскую услугу товаром.

Конкурентоспособность банковской услуги, в отличие от качества, определяется совокупностью только тех конкретных свойств, которые представляют несомненный интерес для данного клиента и обеспечивают удовлетворение его потребности, а прочие характеристики во внимание не принимаются. Кроме того, банковская услуга с более высоким уровнем качества может быть менее конкурентоспособной, если значительно повысить ее стоимость за счет придания ей новых свойств, не представляющих существенного интереса для основной группы ее клиентовhttp://www.tisbi.ru/science/vestnik/2004/issue4/Economica18.html - _ftn81

. Конкуренция на рынке банковских продуктов позволяет клиенту выбрать банковские продукты, в наибольшей степени удовлетворяющие его потребности [10, с. 72].

Улучшение качества продуктов или вывод на рынок новых продуктов позволяет повысить цены на них, и это повышение рассматривается потребителями как вполне допустимое при улучшении их качества. Однако предоставление уникальных продуктов (услуг), которых нет у конкурента, в банковском секторе в условиях жесточайшей конкуренции почти невозможно.

Ценность банковского продукта является важным фактором формирования его цены.

Экономическая ценность банковского продукта определяется ценой лучшего из доступных покупателю альтернативных продуктов плюс ценность для него тех свойств данного продукта, которые отличают его от лучшего альтернативного. Клиент банка будет стремиться найти тот банковский продукт, который бы максимально отвечал его требованиям [10, с. 71].

Банковские услуги, как результат выполнения банковских операций, имеют свои отличительные признаки:

1. Неосязаемость услуг, их абстрактный характер.

2. Непостоянство качества услуг.

3. Несохраняемость услуг.

Неосязаемость услуг означает, что их невозможно ощутить материально, увидеть и оценить до тех пор, пока клиент их не получит. Поэтому ключевым словом является «польза», которую получит клиент, обратившись к услугам банка.

Непостоянство качества и неотделимость услуг от квалификации людей предъявляют особые требования к обучению кадров. Работники банка должны знать не только технику банковского дела, но и психологию общения с людьми. Дополнительное качество оказываемых банком услуг создает окружающая обстановка (интерьер банка, офисная мебель и прочие внешние элементы).

Несохраняемость услуг означает, что должен быть особый механизм выравнивания спроса и предложения. Услуги нельзя хранить, как товары, поэтому в периоды пикового спроса важно заранее планировать, что будет предпринимать банк для того, чтобы не было очередей: привлекать дополнительных работников из других отделов; стимулировать обращение в банк в другое время и т.д.

В рыночной экономике коммерческий банк существует постольку, поскольку имеется спрос на его продукты (услуги). В зависимости от спроса банк вырабатывает конкретную политику и придерживается ее в процессе своей деятельности. Главное направление в стратегии развития банки уделяют разработке новых банковских продуктов (или их модернизации), так как расценивают их как важнейшее средство обеспечения стабильности своего функционирования, экономического роста и конкурентоспособности. Без этого на современном рынке просто невозможно.

Новые продукты очень важны в целях расширения (или сохранения) доли рынка, а также для увеличения прибыли.

Для обеспечения контроля над избранным сегментом рынка в течение достаточно долгого времени, банку необходимо уже на стадии зрелости услуги приступить к выведению на рынок ее модификации или нового аналога. Для этого в банке всегда должен быть хороший запас новых продуктов, т.е. именно такая продукция должна все время последовательно включаться в работу системы. Если в банке подобные условия не созданы, он не сможет оставаться лидером на рынке, владеть основной его долей, получать больше прибыли и с точки зрения конкуренции окажется в неблагоприятной позиции.

Коммерческий банк обязан предлагать клиентам набор услуг, который может быть реализован рентабельно. Указанные услуги предоставляются в такой форме, по такой цене, в такое время и в таком месте, которые отвечают запросам клиентуры. Влияние сильно возросшей конкуренции между банками и небанковскими сервисными фирмами, а также появление все новых трудностей на пути получения банковской прибыли вызвали резкое возрастание количества новых и различных вариаций традиционных банковских услуг. Среди наиболее известных банковских услуг, помимо традиционного предоставления займов и вкладов, трастовые услуги частным лицам и бизнесменам, андеррайтинг ценных бумаг, услуги по управлению денежной наличностью, дисконтные брокерские услуги по операциям с ценными бумагами, продажа страховых полисов, посредничество в операциях с недвижимостью и широкий диапазон международных финансовых операций.

За последние десятилетия изменилась не сущность финансовых и банковских продуктов, а способы и методы их предоставления, трансформировавшись в дистанционное банковское обслуживание (ДБО). Сегодня применение информационных технологий в банковском бизнесе уже не считается конкурентным преимуществом, а превратилось в конкурентную необходимость [4, с. 47].

Развитие системы электронных платежей – один из основополагающих элементов современной экономики. Трудно переоценить важность платежных систем в целом и платежных карт в частности для нашего общества. Удельный вес суммы безналичных операций, совершаемых с применением платежных карт на территории России, постоянно растет, тем не менее пока в несколько раз меньше, чем в развитых странах. Вопросы активизации применения платежных карт в сфере безналичных расчетов обсуждаются не первый год. Все сходятся в одном: ситуация, при которой платежная карта применяется в основном для получения наличных денег, свидетельствует о недостаточно цивилизованном облике «пластикового» рынка [8, с. 12].

Банковская услуга – это совокупность операций, представляющая законченный комплекс услуг, удовлетворяющих какую-либо потребность клиента. Это операции банков по управлению имуществом (доверительные операции); по выпуску, размещению и хранению ценных бумаг, а также по управлению ими; по платежному обороту: операции с валютой, инкассация векселей и чеков и др.

Важным этапом создания и реализации банковской услуги является обеспечение эффективности. Банковская услуга должна быть построена таким образом, чтобы в процессе восприятия, общения и исполнения клиент получил экономический и моральный эффект.

Банковские услуги, являясь товаром, не имеют материальной формы, их потребительские свойства абстрактны, заранее не фиксированы и не могут быть воспроизведены в воображении потребителя.

Важнейшим свойством банковских услуг является их производительный характер. Уже в такой простейшей форме, как прием денежных средств от населения и предприятий во вклады, заключен огромный производительный смысл. Банк не просто собирает деньги - он превращает "неработающие", неиспользуемые денежные ресурсы в работающие активы. В равной степени это относится к кредитам, предоставляемым предприятиям и организациям на развитие своей производственной и финансовой деятельности. Так или иначе банковские операции обслуживая хозяйственную деятельность своих клиентов, способствуют развитию и ускорению производства.

Характерным свойством банковских услуг является и то, что их объектом выступают деньги, перемещаемые в огромных суммах с помощью каналов банковской связи с одного счета на другой, из одного региона (предприятия, сектора экономики) в другой. Движение по счетам предприятий - это преимущественно движение капиталов в денежной форме.

Свойство банковских услуг состоит и в том, что они охватывают как активные, так и пассивные операции. Принимая вклады и осуществляя тем самым пассивные операции, банки дают возможность своим клиентам не только хранить денежные средства в безопасном месте, но и получить определенный доход в виде процентов по депозитам. Размещая акции клиентов, предоставляя им ссуду, выполняя валютные и другие активные операции, банки оказывают существенные услуги хозяйствам, способствуют продвижению товарных масс, купле-продаже товаров, экономии общественных затрат.

Операции, выполняемые банками, могут осуществлять и другие предприятия и организации. Они не являются монополией только банка. Это относится не только к традиционным банковским операциям, но и особенно к другим услугам. Известно, например, что бухгалтерскую помощь, консультации, различные посреднические услуги, аренду сейфов и другие услуги могут оказывать специальные предприятия и агентства. Можно поэтому также заметить, что банки, будучи крупными кредитными институтами, могут выполнять небанковские операции - операции, которые традиционно выполняют другие хозяйствующие субъекты.

Такое положение связано с тем, что на рынке банковских услуг в условиях рыночного хозяйства возникает серьезная конкуренция. Появление на рынке новых продавцов банковских услуг (торговые организации, финансово-промышленные компании, различные агентства и т.д.), зачастую сокращает возможность расширения наиболее прибыльных операций, вынуждает банки искать новые источники доходов. Именно поэтому особенно быстро за последние годы стали развиваться не чисто банковские операции, а другие нетрадиционные для банка услуги.

Эволюция стандартного набора банковских услуг такова, что постепенно под влиянием многих факторов (не только конкуренции, но и освоения новой технологии, изобретения нового банковского продукта и др.) на рынке происходит как рост их объема, так и расширение их состава. Особенно это заметно в работе коммерческих банков. Еще несколько лет тому назад отечественные банки не работали с сертификатами, векселями, кредитными карточками, в их профессиональном лексиконе не употреблялись такие понятия, как факторинг, лизинг, контокоррент, опцион, банкомат и др. И это понятно, так как банки работали в условиях централизованной распределительной системы, когда ряд услуг был просто не нужен. Рынок предъявил новые требования к работе: банки оказались вынужденными осваивать новейшие операции, в которых заинтересован их клиент.

Ориентация на потребности клиентов оформилась только в последнее время. До конца 50-х годов банковские рынки сбыта были по существу рынками продавца, чему в немалой степени способствовало государственное регулирование банковской конкуренции. Рост благосостояния населения в 60-е и 70-е годы привел к преобразованию в развитых странах Запада рынка продавца в рынок покупателя, в результате чего банкам пришлось перестроить свое мышление на запросы клиентуры.

Постепенно, новейшие технологии и новые операции становятся достоянием банков. Кроме традиционных банковских операций они начинают предоставлять более широкий набор своих услуг. В целом можно сказать, что в банковском секторе экономики наметилась тенденция к универсальной деятельности, универсализации банковских услуг.

До недавнего времени большинство коммерческих банков России осуществляло свою деятельность на основе привлечения денежных средств предприятий. Именно за обслуживание финансово-устойчивых, имеющих постоянно на счетах наличные денежные средства предприятий шла банковская конкуренция. Средствам населения, как источнику привлеченных средств, коммерческие банки уделяли второстепенное внимание. Однако в последнее время ситуация в ресурсной базе существенно меняется. Жизненная потребность увеличения инвестиционных ресурсов, ослабления инфляционных процессов, пополнения банковского капитала, обеспечения социальной и экономической защищенности граждан вызывает повышенный интерес к финансовым средствам населения со стороны банковского сообщества и других финансовых структур.

Рынок депозитов населения сегодня – наиболее динамично развивающийся сегмент рынка банковских услуг в целом. И прежде всего это связано с развитием рынка вкладов населения.

Коммерческие банки продолжают оставаться основными «сборщиками» сбережений населения и основными поставщиками долгосрочных инвестиционных ресурсов.

Банковские вклады для большинства населения остаются самым популярным видом вложения [7, с. 65-66].

Если рынок банковских депозитов для юридических лиц достаточно стабилен (что объясняется давно устоявшейся «прикрепленностью» российских предприятий к банкам, их обслуживающим), то растущие доходы населения лишены такой предопределенности и становятся предметом конкурентной борьбы между банками.

Четкое представление об основных тенденциях развития рынка банковских вкладов населения, ясное понимание сильных и слабых сторон конкурентов, знание основных ценовых нюансов формирования депозитных продуктов становится необходимым залогом успешной работы банка [6, с. 21].

Деятельность банка по обслуживанию клиентов традиционно разделяется на коммерческий и розничный (неторговый) секторы. Такое деление основывается на различных подходах к ведению дел в указанных областях.

Розничные операции – это в первую очередь обслуживание физических лиц. Услуги для физических лиц - одно из важнейших направлений банковского бизнеса. Российский рынок розничных банковских услуг, несмотря на значительные темпы роста - 30-40% ежегодно, находится в стадии формирования. Его дальнейшему развитию должно способствовать повышение доверия населения к банкам, совершенствование законодательства, развитие конкуренции.

Одним из направлений поступательного развития банковского сектора в современных условиях может стать розничный банковский бизнес. Это вызвано рядом причин. Во-первых, крупные корпоративные клиенты уже охвачены банковскими услугами, и конкуренция в секторе корпоративных услуг сложилась жесткая. Рынок розничных банковских услуг только формируется и имеет огромный потенциал роста. Во-вторых, сбережения населения являются важным источником ресурсов для банков. В-третьих, кредитование населения способствует росту потребительского спроса, который выступает одним из факторов экономического роста. Кроме того, расширение услуг населению позволяет диверсифицировать банковскую деятельность и снизить банковские риски в целом.

Розничные операции – это в первую очередь обслуживание физических лиц, но не только. Ведь любая организация также состоит из физических лиц, и многие компании так или иначе ведут финансовые операции со своими клиентами – физическими лицами. В этой связи различают 4 группы розничных операций (в основном отражают технологический подход):

1. Операции по обслуживанию клиентов – физических лиц, не связанные с обслуживанием банком какой-либо организации. Например, это обмен валюты или открытие вклада для клиента, обратившего внимание на услуги банка из-за территориальной близости к месту жительства или работы. Возможно, внимание было привлечено рекламой услуг или тарифными ставками.

2. Корпоративно-розничные операции, т.е. обслуживание финансового взаимодействия физических лиц с компаниями, которые, например, являются клиентами банка или имеют какие-либо отдельные договоренности с банком. Приведем несколько примеров: оплата квартир-новостроек частными лицами в пользу компании-застройщика; оплата клиентами авиакомпании тарифа за сверхнормативный багаж в аэропорту; оплата коммунальных услуг; выплата зарплат и командировочных сотрудникам.

3. Условно-розничные операции. Имеются в виду те виды банковских операций, которые осуществляются не только физическими, но и юридическими лицами в связи с их коммерческой деятельностью, но по технологии их исполнения банком идентичны операциям с физическими лицами и которые относятся исключительно к корпоративному сектору, но по технологии близки к розничным продуктам банка. К таким операциям относятся операции приема чеков на инкассо от физических и юридических лиц и последующая их оплата являются практически идентичными и выполняются и/или координируются, как правило, одним и тем же подразделением по операциям с чеками; выпуск и обслуживание корпоративных банковских карт ведутся тем же подразделением, которое выпускает банковские карты для физических лиц.

4. Розничные операции с VIP-клиентурой (privatebanking).

В более точном смысле термин privatebanking относится к доверительному управлению денежными средствами, ценными бумагами и прочими активами клиента, например недвижимостью. В это понятие также входят консультационные услуги, услуги так называемого финансового инжиниринга и тому подобное. Однако в том виде, как это описано выше, privatebanking существует только в крупных зарубежных инвестиционных банках. В отечественной практике услуги по доверительному управлению денежными средствами и бумагами могут предложить лишь несколько крупных банков, например Уралсиб, Росбанк, DeutscheBank. Большинство же коммерческих банков понимают этот вид деятельности как предоставление услуг в режиме максимального удобства для клиента по тарифам, отличающимся в лучшую сторону по сравнению со стандартными. Критерием различия между «стандартным» и VIP-клиентом выступает сумма средств, которой оперирует клиент и которая, по мнению банка, является интересным «объектом обслуживания». Обычно такие суммы начинаются от 100 тысяч долларов. Обслуживание ведется в «ручном» режиме. Например, клиента угощают кофе в переговорной комнате, а в это время операционное подразделение готовит необходимые договоры, бумаги, касса занята подготовкой (пересчетом) сумм наличных и т.д. При организации VIP-обслуживания банк не должен руководствоваться технологическими подходами, и в этом смысле такие операции стоят особняком.

Также существуют операции со счетом и операции без счета.

К операциям без счета относятся все операции, совершаемые между клиентом и банком единовременно. Иными словами, это операции типа «сделка». Примерами являются наличный обмен валюты, отправление перевода, получение наличных в банкомате и т.д. Операции без счета ограничены во времени, как правило, одним банковским днем.

Операции со счетом характеризуются наличием долговременных отношений клиента и банка. При этом речь может идти как о совершении одной операции (срочный вклад), так и о разнообразных множественных операциях, совершаемых в течение длительного промежутка времени.

Любая услуга, в том числе банковская, удовлетворяет потребности клиентов, за которые они готовы платить. На самом деле потребности физических лиц в финансовых услугах не отличаются большим разнообразием. Скорее банки, являясь регуляторами денежного обращения и единовременно распределительной системой экономики, всеми силами пытаются внедрить новые инструменты привлечения средств частных клиентов. Но почти все новшества сводятся к предоставлению старых услуг на основе новых технологий.

Правда, передовые технологии иногда приводят к качественному прорыву и наполнению старых услуг особым содержанием. Возьмем, например, такой расчетный документ, как сетевые электронные деньги. С одной стороны, расчет между частными лицами в электронных деньгах несет в себе явные признаки расчета наличными. С другой стороны, есть ряд признаков безналичного перевода через банковскую систему. В-третьих, есть признаки расчетов чеками. Вместе эти характеристики образуют, по сути, новую расчетную услугу, до эпохи Интернета не осуществимую в принципе.

Есть и обратные примеры. В качестве контрпримера можно привести внедрение банками платежных карт на основе микропроцессоров. Маркетологами - теоретиками уже более 10 лет усиленно эксплуатируется тезис о том, что чиповая карта является очень полезной для ее держателей с точки зрения формирования индивидуальных платежных характеристик. Иными словами, карточка сама будет знать о том, что где нужно получить скидку, где надо учесть «заработанные» дисконтные очки, будет содержать в себе еще много индивидуальной информации, необязательно платежного свойства. Но, увы, потребители не торопятся по этой причине становиться в очередь за «новинкой». Дело в том, что никакой новой банковской услуги чиповая карта не предоставляет. Лишь слегка добавляет ценности уже существующему инструменту.

Банковские услуги можно подразделить на специфические и неспецифические услуги. Специфическими (традиционными) услугами является все то, что вытекает из специфики деятельности банка как особого предприятия. К специфическим услугам относятся три вида выполняемых ими операций – это депозитные, кредитные и расчетные операции.

Депозитные операции связаны с помещением денежных средств клиентов в банк во вклады (депозиты). Исторически данной операции предшествовала сохранная операция, когда люди помещали свои ценности на сохранение в банки, обеспечивающие надежность и безопасность сбережений. В последующем сохранность денежных средств стала перерастать в сохранность от обесценения. Люди стали помещать свои денежные ресурсы в банк не только как в наиболее удобное, безопасное место, но и в целях получения дохода, их сохранения от обесценения, инфляции. За помещение денег на депозит клиенты банка получают ссудный процент.

Кредитная операция является основной операцией банка. Не случайно банк иногда называют крупным кредитным учреждением. И это действительно так: в общей сумме активов банка основной удельный вес составляют кредитные операции. Чаще всего за счет кредитования клиентов банк получает и большую часть дохода.

Расчетные операции, которые производит банк, могут осуществляться как в безналичной, так и в наличной форме. По поручению клиентов банки могут открывать различные счета, с которых производятся платежи, связанные с покупкой или продажей товароматериальных ценностей, выплатой заработной платы, перечислением налогов, сборов и других не менее важных платежей. При расчетах банк выступает посредником между продавцами и покупателями, между предприятиями, налоговыми органами, населением, бюджетом. При производстве расчетов банки используют различное современное оборудование обеспечивающее быструю связь и техническую обработку документации поступающей в банк.

К разряду традиционных банковских операций можно отнести и кассовые операции. В современном законодательстве они не включены в состав базовых операций, из которых складывается банк, однако по своему назначению они отражают суть банковской деятельности. Трудно себе представить, что банк занимаясь депозитами, осуществляя кредитование и расчеты, не ведет кассовых операций.

В состав нетрадиционных банковских услуг входят все другие услуги. Их достаточно много, в том числе: посреднические услуги, услуги, направленные на развитие предприятия (внедрение на биржу, размещение акций, юридическая помощь, информационные услуги и т. п.), предоставление гарантий и поручительств, доверительные операции (включая консультации и помощь в управлении собственностью по поручению клиента), бухгалтерская помощь предприятиям, представление клиентских интересов в судебных органах, услуги по предоставлению сейфов, туристские услуги и другие.

Промежуточное положение между традиционными и нетрадиционными операциями занимают дополнительные операции. В их состав входят валютные операции (услуги по наличным и безналичным конверсионным операциям для физических лиц), операции с ценными бумагами, операции с золотом, драгоценными металлами и слитками. Эти операции банки могут и не выполнять.

В указанном перечне розничных операций есть услуги, история которых насчитывает сотни, а то и тысячи лет. В старых розничных банках в том же Сбербанке (не говоря уже о западных банках), люди обслуживаются поколениями.

2. АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ УХТИНСКОГО ОТДЕЛЕНИЯ № 4053 СЕВЕРНОГО БАНКА СБЕРБАНКА РОССИИ

2.1

Краткая характеристика Дополнительного офиса № 4053/067 Ухтинского отделения № 4053 Северного банка Сбербанка России

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества в соответствии с Законом РСФСР «О банках и банковской деятельности в РСФСР» от 2 декабря 1990 года. Сбербанк России входит в банковскую систему Российской Федерации и в своей деятельности руководствуется законодательством Российской Федерации, нормативными документами Банка России, Уставом Сбербанка России.

В соответствии с положениями закона «О банках и банковской деятельности» основной целью деятельности кредитной организации (банка) является получение прибыли. Банк получает прибыль путем привлечения во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц, осуществление кредитно-расчетных и иных банковских операций и сделок с физическими и юридическими лицами. Все банковские операции осуществляются в рублях и в иностранной валюте (доллары США и евро) в соответствии с лицензией Банка России. Вкладчиками банка могут быть граждане Российской Федерации, иностранные граждане и лица без гражданства [2].

Северный банк Сбербанка России – это один из 17 территориальных банков Сбербанка России, который ведет деятельность на территории Ярославской, Архангельской, Ивановской, Костромской, Вологодской областей и Ненецкого автономного округа [31].

Сегодня Северный банк - это универсальный коммерческий банк, предоставляющий наиболее полный перечень услуг, как населению, так и

предприятиям и организациям. Северный банк Сбербанка России является безусловным лидером по основным банковским услугам во всех регионах своей деятельности.

Составной частью Северного банка Сбербанка России является Ухтинское отделение № 4053. Как структурное подразделение Ухтинское отделение является коммерческим универсальным банком, способным выполнять широкий круг разнообразных операций и услуг. Деятельность банка не ограничена по отраслям экономики. Он обслуживает и юридических, и физических лиц.

Ухтинское отделение имеет 27 филиалов. Они располагаются в городе Ухта, городе Сыктывкар, а также в населенных пунктах различных районов Республики Коми.

Планирование работы Ухтинского отделения № 4053 Северного банка Сбербанка России осуществляется управляющим отделения совместно с начальником экономического отдела и главным бухгалтером. Учет ведется на местах и централизованно. Ежедневно старшим контролером каждого филиала составляется отчет и баланс, дальше проверка ведется бухгалтерией и контрольно-ревизионной службой. Ответственность за свои действия несет непосредственно каждый работник. Стимулирование работников идет через систему премирования, моральное поощрение также применяется, при допущенных ошибках в работе размер премии снижается.

Руководит отделением управляющий, ему подчиняются заместители управляющего и начальники отделов: экономического, бухгалтерии, административного, по работе с юридическими лицами, кредитного, автоматизации, а также начальники службы безопасности, контрольно – ревизионной службы, инкассаторской службы, заведующие операционной частью и заведующие внутренних структурных подразделений. Работники структурных подразделений подчиняются непосредственно руководителям внутренних структурных подразделений.

Структурная схема Ухтинского отделения № 4053 Северного банка Сбербанка России представлена в ПРИЛОЖЕНИИ А.

Ухтинское ОСБ № 4053 предоставляет все виды расчетно-кассового обслуживания, услуги собственной инкассации, комплекс банковских продуктов с использованием банковских карт, осуществляет кредитные операции, операции с ценными бумагами, операции с драгоценными металлами и монетами из драгоценных металлов, аренда индивидуальных сейфов, осуществляет валютные операции и операции по вкладам.

Ухтинское ОСБ № 4053 в г.Ухта представлено 4 филиалами:

1. 067 (ул. Сталина, 14)

2. 066 (ул. Подольских Курсантов, 21)

3. 065 (ул. Долевая, 7)

4. 049 (ул. Гоголя, 29)

Дополнительный офис № 4053/067 является внутренним структурным подразделением Ухтинского отделения № 4053 Северного банка Сбербанка России и расположен вне его местонахождения. Офис входит в единую систему Банка и организационно подчиняется Ухтинскому отделению № 4053 Северного банка Сбербанка России.

Дополнительный офис № 4053/067 располагается по адресу: Республика Коми, город Ухта, улица Сталина, дом 14.

Дополнительный офис не имеет отдельного баланса. Операции, осуществляемые дополнительным офисом, отражаются в балансе Ухтинского отделения № 4053 Северного банка Сбербанка России.

Деятельность дополнительного офиса осуществляется на основе плановых заданий, устанавливаемых Ухтинским отделением № 4053 Северного банка Сбербанка России.

Дополнительный офис создан на основании Постановления Правления Сбербанка РФ, действует в городе Ухта в пределах территориальных границ Ухтинского отделения № 4053 Северного банка Сбербанка России, имеет печать с изображением эмблемы Сбербанка России и номера дополнительного офиса, штампы, бланки с использованием наименования Банка.

Руководителем дополнительного офиса является заведующий. Он назначается и освобождается от должности управляющим отделением и непосредственно подчиняется ему. Руководитель дополнительного офиса входит в Состав Совета отделения Сбербанка России.

Объем полномочий заведующего дополнительным офисом определяется доверенностью, выданной ему в порядке, установленном Сбербанком России и территориальным банком.

Заведующий дополнительным офисом заключает договоры с клиентами на осуществление дополнительным офисом банковских операций и сделок. Он несет персональную ответственность за работу дополнительного офиса и за решение возложенных на него задач.

Дополнительный офис является универсальным, то есть осуществляет операции и с физическими, и с юридическими лицами.

В составе дополнительного офиса структурные подразделения не формируются.

В дополнительном офисе есть следующие отделы:

1. Сектор обслуживания физических и юридических лиц – 20 сотрудников.

2. Отдел охраны – 15 сотрудников.

3. Отдел банковских карт – 1 сотрудник.

4. Сектор кредитования физических лиц – 5 сотрудников.

5. Отдел по работе с юридическими лицами – 9 сотрудников.

6. Отдел безопасности – 6 сотрудника.

7. Отдел бухгалтерского учета и отчетности – 4 сотрудника.

8. Отдел автоматизации – 8 сотрудника.

В своей деятельности дополнительный офис руководствуется законодательством Российской Федерации, иными нормативными правовыми актами, в том числе нормативными актами Банка России, Уставом Банка.

С целью надзора и контроля за деятельностью дополнительного офиса контрольно-ревизионной службой Ухтинского отделения № 4053 Северного банка Сбербанка России проводятся ревизии и тематические проверки деятельности офиса.

Основными задачами дополнительного офиса являются:

1. Увеличение объема продаж банковских продуктов и услуг.

2. Расширение клиентской базы.

3. Укрепление имиджа Банка, в том числе путем улучшения качества обслуживания клиентов.

Для решения стоящих перед дополнительным офисом задач он выполняет следующие функции:

1. Организация работы с физическими и юридическими лицами.

2. Осуществление работы по привлечению в банк и на расчетно-кассовое обслуживание клиентов, по продаже банковских продуктов и услуг (кредиты, депозиты, векселя и иные продукты).

3. Формирование и своевременное предоставление в Ухтинское отделение № 4053 Северного банка Сбербанка России первичных документов и требуемой отчетности.

4. Консультирование клиентов.

5. Разработка предложений по изменению порядка (технологии) реализации действующих банковских продуктов и услуг и внедрению новых.

6. Подготовка предложений по изменению режима работы дополнительного офиса с целью улучшения качества обслуживания клиентов.

7. Проведение необходимого контроля операций клиентов, осуществление необходимых мер по предотвращению операционных, финансовых и кредитных рисков, возникающих в деятельности дополнительного офиса или доведение информации о них до Ухтинского отделения № 4053 Северного банка Сбербанка России.

Также дополнительный офис гарантирует тайну об операциях, о счетах и вкладах клиентов Сбербанка России, а также об иных сведениях, отнесенных Правлением Сбербанка России к коммерческой тайне. Работники банка несут ответственность за разглашение таких сведений.

2.2 Анализ финансовых показателей деятельности Ухтинского отделения № 4053 Северного банка Сбербанка России

Анализ является главным инструментом оценки эффективности хозяйственной деятельности банка.

В современном коммерческом банке финансовый анализ представляет собой не просто элемент финансового управления, а его основу.

Основной из центральных задач финансового анализа в коммерческом банке является обобщающая оценка экономической эффективности его деятельности, которая включает в себя анализ финансовых результатов и финансового состояния банка.

Объектами финансового анализа в банке, прежде всего могут быть показатели финансовых результатов, результативности и финансового состояния банка; показатели эффективности системы финансового управления; эффективности банковских услуг, операций, технологий, системы финансовой безопасности и другие.

Основополагающими принципами анализа являются: научность подходов, системность, комплексность, объективность, конкретность, точность, плановость, оперативность.

Основные задачи финансового анализа в коммерческом банке:

1. Оценка общей экономической эффективности деятельности банка (включает анализ финансового состояния и финансовых результатов деятельности);

2. Оценка состава, структуры и динамики собственных и привлеченных средств, а также активов кредитной организации.

Основными источниками информации для оценки финансового состояния банка являются данные бухгалтерского баланса и отчета о прибылях и убытках.

В бухгалтерском балансе отражается состояние привлеченных и собственных средств банка, а также их размещение в кредитные и другие операции. По данным баланса осуществляется контроль за состоянием кредитных, расчетных, кассовых и других банковских операций; правильностью отражения операций в бухгалтерском учете.

Структура баланса определяется функциональной деятельностью банка, принципами учета банковских операций.

Финансовое состояние представляет собой обобщающую характеристику управления финансовой и хозяйственной деятельностью банка. Оно определяется общим уровнем эффективности управления его активами и пассивами, скоординированностью управления ими, и отражаются, в конечном счете, в основных показателях, характеризующих это состояние. Эффективное управление активами и пассивами коммерческого банка является основой его стабильности и надежности [14, с.76].

Анализ финансового состояния банка следует начинать с изучения эффективности управления его пассивами, поскольку активные операции по размещению средств могут быть осуществлены лишь после проведения операций по привлечению ресурсов.

Ресурсы коммерческого банка – это его собственный капитал и привлеченные на возвратной основе денежные средства физических и юридических лиц, сформированные банком в результате проведения банком пассивных операций, которые в совокупности используются им для осуществления активных операций [16, с.106].

Основными задачами анализа пассивных операций являются определение удельного веса собственных и привлеченных средств, а также их доли в общей сумме баланса.

Для начала проведем анализ собственных средств (капитала) Ухинского отделения № 4053 Северного банка Сбербанка России за 2006-2008 годы (таблица 1).

Собственный капитал представляет собой средства, принадлежащие непосредственно коммерческому банку в период его деятельности [16, с.106].

Под собственными средствами банка следует понимать различные фонды, создаваемые банком для обеспечения его финансовой устойчивости, коммерческой и хозяйственной деятельности, а также полученную прибыль по результатам деятельности текущего и прошлых лет [17, с.70].

Анализ собственных средств делится на качественный и количественный анализ.

Качественный анализ дает возможность выявить, за счет каких источников сформированы собственные средства банка.

Количественный анализ - это определение удельного веса источников формирования собственных средств в их общей сумме.

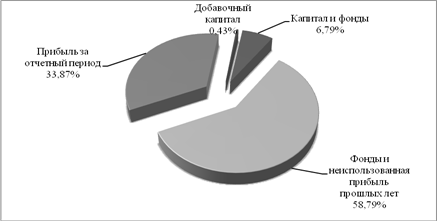

Таблица 1 – Анализ состава, структуры и динамики собственного капитала Ухтинского отделения № 4053 Северного банка Сбербанка России

| Собственные средства |

2006 год |

2007 год |

2008 год |

Изменение |

Темп роста, % |

Темп прироста, % |

| руб. |

уд. вес,% |

руб. |

уд. вес,% |

руб. |

уд. вес,% |

абсолютное, руб. |

относительное, % |

| 1. Капитал и фонды |

49 090 764 |

9,75 |

49 090 764 |

8,28 |

49 090 764 |

6,79 |

0 |

-2,97 |

100 |

- |

| 2. Добавочный капитал, в т.ч.: |

3 093 406 |

0,61 |

3 093 406 |

0,52 |

3 093 406 |

0,43 |

0 |

-0,19 |

100 |

- |

| 2.1 эмиссионный доход |

0 |

- |

0 |

- |

0 |

- |

- |

- |

Х |

Х |

| 2.2 переоценка основных средств |

3 093 406 |

100,00 |

3 093 406 |

100,00 |

3 093 406 |

100,00 |

0 |

0 |

100 |

0 |

| 3. Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал) |

1 123 180 |

0,22 |

517 193 |

0,09 |

894 233 |

0,12 |

-228 947 |

-0,10 |

79,62 |

-20,38 |

| 4. Фонды и неиспользованная прибыль прошлых лет (непогашенные убытки прошлых лет) |

298 989 018 |

59,41 |

358 786 822 |

60,48 |

425 256 820 |

58,79 |

126 267 802 |

-0,62 |

142,23 |

42,23 |

| 5. Прибыль (убыток) за отчетный период |

150 970 000 |

30,00 |

181 700 000 |

30,63 |

245 014 000 |

33,87 |

94 044 000 |

3,87 |

162,29 |

62,29 |

| Всего собственных средств |

503 266 368 |

100,00 |

593 188 185 |

100,00 |

723 349 223 |

100,00 |

220 082 855 |

- |

143,73 |

43,73 |

Как видно из приведенной выше таблицы, собственные средства Ухтинского отделения № 4053 Северного банка Сбербанка России более чем на 58% сформированы за счет фондов и неиспользованной прибыли прошлых лет. За анализируемый период (с 2006 по 2008 годы) фонды увеличились более чем на 126 млн. рублей или на 42% и достигли в 2008 году 425,25 млн. рублей. Это свидетельствует о качественной работе отделения по наращиванию собственного капитала.

Динамика капитала банка вполне стабильна, о чем свидетельствует наличие и рост прибыли в течение рассматриваемых периодов. В период с 2006 по 2008 год она возросла на более чем на 94 млн. рублей или на 62% и занимает вторую позицию в структуре собственных средств.

Сократились расходы будущих периодов на 20% или на 228 тыс. рублей.

Общая сумма собственных средств увеличилась на 220 млн. рублей (или на 43%) и составила 723 349 223 рубля в 2008 году.

Для наглядности отобразим эти данные на рисунке.

Рисунок 1. – Структура собственных средств Ухтинского отделения № 4053 Северного банка Сбербанка России за 2008 год

Затем проводим анализ привлеченных средств Ухтинского отделения № 4053 Северного банка Сбербанка России за 2006-2008 годы (таблица 2), как основного источника формирования ресурсов банка.

Привлеченные ресурсы носят для банка временный характер. Как правило, обязательства представляют наибольшую (не принадлежащую банку) долю ресурсов, используемую на определенных условиях в качестве финансового источника.

Таблица 2 – Анализ состава, структуры и динамики обязательств Ухтинского отделения № 4053 Северного банка Сбербанка России

| Привлеченные средства |

2006 год |

2007 год |

2008 год |

Изменение |

Темп роста, % |

Темп прирос та, % |

| руб. |

уд. вес, % |

руб. |

уд. вес, % |

руб. |

уд. вес, % |

абсолютное, руб. |

относительное, % |

| 1. Кредиты ЦБ РФ |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0,00 |

Х |

Х |

| 2. Средства кредитных организаций |

21 065 317 |

0,83 |

24 529 289 |

0,79 |

60 243 934 |

1,64 |

39 178 617 |

0,81 |

285,99 |

185,99 |

| 3. Средства клиентов (некредитных организаций), в т.ч.: |

2 406 867 000 |

95,28 |

2 971 900 000 |

95,14 |

3 458 865 000 |

94,12 |

1 051 998 000 |

-1,16 |

143,71 |

43,71 |

| 3.1 вклады физических лиц |

2 090 754 000 |

86,87 |

2 654 600 000 |

89,32 |

3 068 230 000 |

88,71 |

977 476 000 |

1,84 |

146,75 |

46,75 |

| 4. Выпущенные долговые обязательства |

37 982 000 |

1,50 |

53 517 500 |

1,71 |

73 533 045 |

2,00 |

35 551 045 |

0,50 |

193,60 |

93,60 |

| 5. Обязательства по уплате процентов |

13 529 200 |

0,54 |

17 237 020 |

0,55 |

20 407 304 |

0,56 |

6 878 104 |

0,02 |

150,84 |

50,84 |

| 6. Прочие обязательства |

20 060 590 |

0,79 |

24 674 526 |

0,79 |

21 253 456 |

0,58 |

1 192 866 |

-0,22 |

105,95 |

5,95 |

| 7. Резервы на возможные потери по условным обязательствам кредитного характера и прочим возможным потерям |

26 716 224 |

1,06 |

31 792 307 |

1,02 |

40 694 153 |

1,11 |

13 977 929 |

0,05 |

152,32 |

52,32 |

| Всего обязательств |

2 526 220 331 |

100 |

3 123 650 642 |

100 |

3 674 996 892 |

100 |

1 148 776 561 |

0,00 |

145,47 |

45,47 |

Проанализировав таблицу можно сделать следующие выводы.

Основную и главную часть привлеченных средств банка представляют собой средства клиентов (94%). За период с 2006 по 2008 годы они увеличились на 43,7% или на 1,051 млрд. рублей и составили 3 458 865 000 рублей. Основную долю этой ресурсной базы отделения составляют вклады физических лиц (88,7% от общей доли средств клиентов). На протяжении всего рассматриваемого периода вклады физических лиц постоянно растут, что обусловлено увеличением доходов населения. Также это объясняется повышением процентных ставок по депозитам физических лиц (с декабря 2008 года они повышались неоднократно). Депозиты, осуществленные ранее, могут быть переоформлены клиентами на более выгодные условия (то есть более высокие процентные ставки) в любое время. Также это связано с тем, что банк осуществляет свою деятельность на протяжении многих лет и с каждым годом происходит увеличение клиентской базы.

Средства кредитных организаций за период с 2006 по 2008 годы возросли на 185,9% или на 39 млн. рублей. Но в общей структуре привлеченных средств они занимают небольшую долю и составляют 1,6%.

Выпущенные долговые обязательства за период с 2006 по 2008 год увеличились на 93% или на 35,5 млн. рублей и составили в 2008 году 73 533 045 рублей. Их рост произошел в связи с возросшей потребностью клиентов в сберегательных и депозитных сертификатах, а также векселях. Это связано с большим удобством для клиентов в размещении своих средств, с активной рекламой, а также с более высокими процентными ставками на 3 и 6 месяцев.

Более чем на 50% увеличились обязательства по уплате процентов и в 2008 году они уже составили 20 407 304 рубля. Также увеличились резервы на возможные потери по условным обязательствам кредитного характера на 52% или на 13,9 млн. рублей и уже составили в 2008 году 40 694 153 рубля. Увеличение произошло вследствие того, что с ростом кредитного портфеля увеличивается, к сожалению, количество случаев возникновения просроченной задолженности. Но в целом по отделению ситуацию нельзя назвать критической, объем просроченной задолженности находится в пределах нормы, но наблюдается рост этого показателя.

Прочие обязательства имеют незначительный удельный вес в общей структуре привлеченных средств (0,58%). Представим данные на рисунке.

Рисунок 2. – Структура привлеченных средств Ухтинского отделения № 4053 Северного банка Сбербанка России за 2008 год

Таким образом, можно сказать, что структура привлеченных средств Ухтинского отделения № 4053 Северного банка Сбербанка России является оптимальной.

Таблица 3 – Доля собственных и привлеченных средств в общей структуре баланса Ухтинского отделения № 4053 Северного банка Сбербанка России за 2006-2008 годы

| Ресурсы банка |

2006 год |

2007 год |

2008 год |

Изменение |

Темп роста, % |

Темп прироста, % |

| руб. |

уд. вес,% |

руб. |

уд. вес,% |

руб. |

уд. вес,% |

абсолютное, руб. |

относительное, % |

| 1. Собственные средства |

503 266 368 |

16,61 |

593 188 185 |

15,96 |

723 349 223 |

16,45 |

220 082 855 |

-0,17 |

143,73 |

43,73 |

| 2. Привлеченные средства |

2 526 220 331 |

83,39 |

3 123 650 642 |

84,04 |

3 674 996 892 |

83,55 |

1 148 776 561 |

0,17 |

145,47 |

45,47 |

| Всего ресурсов |

3 029 486 699 |

100 |

3 716 838 827 |

100,00 |

4 398 346 115 |

100,00 |

1 368 859 416 |

0,00 |

145,18 |

45,18 |

По таблице 3 можно сделать вывод о том, что за рассматриваемый период с 2006 по 2008 год привлеченные средства в общей сумме банковских ресурсов занимают преобладающее место и их доля составляет более 83,55%, в то время как собственные ресурсы банка составляют 16,45%.

В целом объем банковских ресурсов за период с 2006 по 2008 год увеличился на 45% или на 1,368 млрд. рублей и составил более 4,3 млрд. рублей. Для более наглядного представления продемонстрируем эти данные на рисунке.

Рисунок 3. – Доля собственных и привлеченных средств в общей структуре баланса Ухтинского отделения № 4053 Северного банка Сбербанка России за 2006-2008 годы

Следующим по значимости и по содержанию этапом анализа является изучение качества управления активами банка[14, с.144].

Активы банка – средства собственного капитала банка и средства вкладчиков, размещенные с целью получения прибыли. В активы банка входят: кассовая наличность, ссуды, инвестиции, ценные бумаги, недвижимость и другие объекты собственности, имеющие денежную оценку.

Увеличение активов банка происходит за счет проведения активных операций: кредитование, инвестиционные операции, прочие операции банка по размещению собственных и привлеченных средств.

Анализ активных операций – это анализ основных направлений банковской деятельности, изучение и оценка экономической эффективности размещенных банком средств [28].

Анализ активных операций банка следует начинать с оценки структуры банковских активов (таблица 4).

Таблица 4 - Сравнительный анализ структуры активов Ухтинского отделения № 4053 Северного банка Сбербанка России за 2006-2008 годы

| Активы |

2006 год |

2007 год |

2008 год |

Изменение |

Темп роста, % |

Темп прироста, % |

| руб. |

уд. вес,% |

руб. |

уд. вес,% |

руб. |

уд. вес,% |

абсолютное, руб. |

относительное, % |

| 1. Денежные средства |

47 361 733 |

1,56 |

81 180 393 |

2,18 |

118 523 373 |

2,69 |

71161640 |

1,13 |

250,25 |

150,25 |

| 2. Средства в ЦБ РФ |

215 577 900 |

7,12 |

264 617 976 |

7,12 |

317 523 807 |

7,22 |

101945907 |

0,10 |

147,29 |

47,29 |

| 2.1. Обязательные резервы |

202 176 828 |

93,78 |

249 639 600 |

94,34 |

294 003 525 |

92,59 |

91826697 |

-1,19 |

145,42 |

45,42 |

| 3. Средства в кредитных организациях |

126 300 |

0,004 |

164 190 |

0,004 |

216 447 |

0,005 |

90147 |

0,001 |

171,38 |

71,38 |

| 4. Чистая ссудная задолженность |

2 226 352 000 |

73,49 |

2 633 400 000 |

70,85 |

3 087 256 000 |

70,19 |

860904000 |

-3,30 |

138,67 |

38,67 |

| 5. Основные средства, нематериальные активы и материальные запасы |

140 794 880 |

4,65 |

150 500 370 |

4,05 |

215 215 529 |

4,89 |

74420649 |

0,25 |

152,86 |

52,86 |

| 6. Требования по получению процентов |

11 474 263 |

0,38 |

13 310 145 |

0,36 |

15 599 490 |

0,35 |

4125227 |

-0,02 |

135,95 |

35,95 |

| 7. Прочие активы |

387 799 623 |

12,80 |

573 665 753 |

15,43 |

644 011 469 |

14,64 |

256211846 |

1,84 |

166,07 |

66,07 |

| Всего активов |

3 029 486 699 |

100,00 |

3 716 838 827 |

100,00 |

4 398 346 115 |

100,00 |

1368859416 |

0,00 |

145,18 |

45,18 |

Из таблицы видно, что основную долю в структуре банковских активов занимает чистая ссудная задолженность (она составляет 70%). Ее объем за период с 2006 по 2008 годы увеличился на 860,9 млн. рублей или на 38,6% и в 2008 году составил 3 087 256 000 рублей. Это говорит об активной кредитной политике банка. Относительно высокий удельный вес данной статьи в активах, как правило, свидетельствует о вполне рациональной (по крайней мере, традиционной) структуре банковских активов.

Средства кредитных организаций в Центральном банке занимают небольшой удельный вес в общей структуре активов банка (7,22%) и составляют в 2008 году 317 523 807 рублей, из них 294 003 525 рублей – обязательные резервы. Обязательные резервы представляют собой высоколиквидные активы, практически не приносящие банку доходов. Они устанавливаются Центральным банком РФ в целях регулирования общей ликвидности банковской системы страны и контроля денежных агрегатов.

Средства в кредитных организациях занимают незначительную долю в общей структуре активов (0,005%) и в 2008 году составили 216 447 рублей. Данные средства необходимы для поддержания банком прямых деловых отношений с другими коммерческими кредитными организациями [14, с.148].

Также произошло увеличение основных средств, нематериальных активов и материальных запасов на 52% или на 4, 1 млн. рублей и составило в 2008 году 215 215 529 рублей.

Таким образом, общая сумма активов за анализируемый период увеличилась на 1,368 млрд. рублей и в 2008 году составила 4 398 346 115 рублей. Представим состав и структуру активов отделения на рисунке.

Рисунок 4. – Структура активов Ухтинского отделения № 4053 Северного банка Сбербанка России за 2008 год

На следующем этапе необходимо провести анализ финансовых результатов деятельности банка, который состоит в проведении анализа доходов, анализа расходов, расчета прибыли и рентабельности.

Для того чтобы оценить эффективность работы банка, необходимо рассмотреть, как формируются доходы и расходы банка.

Основным источником анализа доходов и расходов банка является «Отчет о прибылях и убытках».

Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества, получаемых ими доходов (таблица 5), поскольку они, в свою очередь, являются главным фактором формирования прибыли кредитных организаций.

Доходы Сбербанка – это общая сумма денежных средств, полученных от осуществления банковских операций (от активных и пассивных операций, активно-пассивных операций, комиссионных и других).

Таблица 5 – Сравнительный анализ структуры доходов Ухтинского отделения № 4053 Северного банка Сбербанка России за 2006-2008 годы

| Доходы |

2006 год |

2007 год |

2008 год |

Изменение |

Темп роста, % |

Темп прироста, % |

| руб. |

уд. вес,% |

руб. |

уд. вес,% |

руб. |

уд. вес,% |

абсолютное, руб. |

относительное, % |

| 1. Процентные доходы, в т.ч. |

313 949 000 |

75,76 |

398 888 000 |

75,16 |

444 880 000 |

72,37 |

130931000 |

-3,39 |

141,70 |

41,70 |

| 1.1. от выдачи кредитов юридическим лицам и банкам |

61 827 000 |

19,69 |

101 030 000 |

25,33 |

81 678 000 |

18,36 |

19851000 |

-1,33 |

132,11 |

32,11 |

| 1.2. от выдачи кредитов физическим лицам |

252 122 000 |

80,31 |

297 858 000 |

74,67 |

363 202 000 |

81,64 |

111080000 |

1,33 |

144,06 |

44,06 |

| 2. Непроцентные доходы, в т.ч. |

100 431 220 |

24,24 |

131 838 000 |

24,84 |

169 857 000 |

27,63 |

69425780 |

3,39 |

169,13 |

69,13 |

| 2.1. чистые доходы от операций с инвалютой |

2 875 220 |

2,86 |

5 468 000 |

4,15 |

7 348 000 |

4,33 |

4472780 |

1,46 |

255,56 |

155,56 |

| 2.2. чистые доходы от операций с ценными бумагами |

0 |

- |

0 |

- |

0 |

- |

- |

- |

Х |

Х |

| 2.3. комиссионные доходы |

4 877 800 |

4,86 |

6 318 500 |

4,79 |

8 125 450 |

4,78 |

3247650 |

-0,07 |

166,58 |

66,58 |

| 2.4. прочие операционные доходы |

92 678 200 |

92,28 |

120 051 500 |

91,06 |

154 383 550 |

90,89 |

61705350 |

-1,39 |

166,58 |

66,58 |

| Всего доходов |

414 380 220 |

100 |

530 726 000 |

100 |

614 737 000 |

100 |

200356780 |

0 |

148,35 |

48,35 |

Как видно из расчетов в структуре доходов Ухтинского отделения № 4053 Северного банка Сбербанка России за 2008 год наибольший удельный вес имеют процентные доходы (72%). На протяжении трех лет наблюдался их постоянный рост. За период с 2006 по 2008 год их сума возросла на 130,9 млн. рублей или на 41% и составила 444 880 000 рублей. Это можно объяснить тем, что отделение размещает практически все кредитные ресурсы самостоятельно, что способствует развитию региона, где функционирует отделение банка.Основу процентных доходов составляют доходы от выдачи кредитов физическим лицам и в общей структуре процентных доходов они составляют в 2008 году 81%. На протяжении трех лет доходы от выдачи кредитов физическим лицам постоянно росли. Это увеличение связано с увеличением спроса клиентов на потребительские кредиты. Банк сохраняет лидирующие позиции на рынке потребительского кредитования благодаря огромному опыту работы в данном направлении, но самое главное – это выгодные и прозрачные условия кредитования, разнообразные кредитные продукты для населения, быстрота и качество обслуживания [24, с.8].

Доходы от выдачи кредитов юридическим лицам и банкам возросли за три года на 32 % или на 19,8 млн. рублей и составили в 2008 году 81 678 000 рублей.

Непроцентные доходы имеют меньший удельный вес в общей структуре доходов и составляют 27%. За период с 2006 по 2008 год они увеличились на 69% или на 69,5 млн. рублей и уже составили в 2008 году более 170 млн. рублей. Наибольший удельный вес в непроцентных доходах составляют прочие операционные доходы, их доля составляет 90,89%.

Общая сумма доходов Ухтинского отделения № 4053 Северного банка Сбербанка России увеличилась за анализируемый период на 48% или на более чем на 200 млн. рублей и составила в 2008 году 615 044 000 рублей.

Для наглядности отобразим структуру доходов на рисунке 5.

Рисунок 5. – Структура доходов Ухтинского отделения № 4053 Северного банка Сбербанка России за 2008 год

Из рисунка видно, что наибольший удельный вес в совокупных доходах банка занимают доходы от выдачи кредитов физическим лицам (60,84%), следующим по значимости являются доходы от выдачи кредитов юридическим лица (14,92 %) и 22,37% занимают прочие доходы банка.

Далее необходимо произвести анализ расходов Ухтинского отделения № 4053 Северного банка Сбербанка России за 2006-2008 годы (таблица 6).

Расходы банка – это вся сумма расходов по банковским операциям, включая все расходы на содержание сотрудников отделения.

Таблица 6 – Сравнительный анализ структуры расходов Ухтинского отделения № 4053 Северного банка Сбербанка России за 2006-2008 годы

| Расходы |

2006 год |

2007 год |

2008 год |

Изменение |

Темп роста, % |

Темп прироста, % |

| руб. |

уд. Вес,% |

руб. |

уд. Вес,% |

руб. |

уд. Вес,% |

абсолютное, руб. |

относительное, % |

| 1. Процентные расходы, в т.ч. |

85 795 120 |

36,33 |

117 644 000 |

37,21 |

136 452 000 |

40,13 |

50656880 |

3,80 |

159,04 |